Tamanho e Participação do Mercado de Substitutos de Carne dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

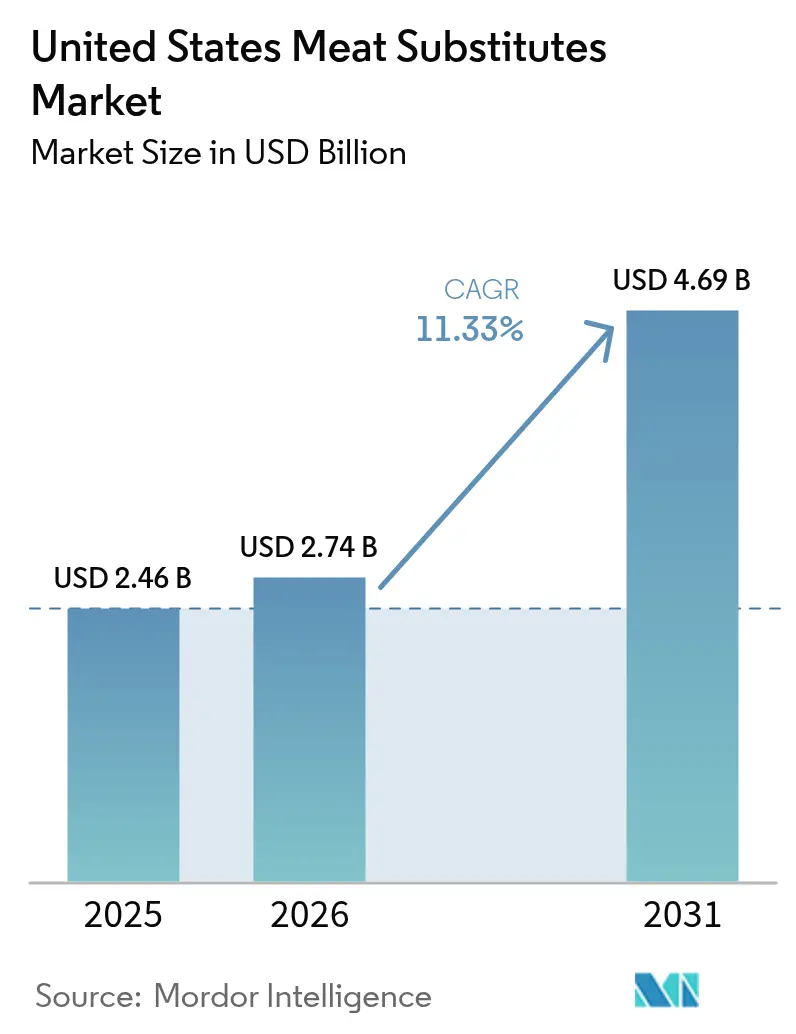

| Tamanho do mercado no ano base (2025) | 2.46 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.33% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Substitutos de Carne dos Estados Unidos por ���ϲ�����

O tamanho do mercado de substitutos de carne dos Estados Unidos foi avaliado em USD 2,46 bilhões em 2025 e estima-se que cresça de USD 2,74 bilhões em 2026 para atingir USD 4,69 bilhões até 2031, a um CAGR de 11,33% durante o período de previsão (2026-2031). Este crescimento reflete uma mudança significativa no consumo de proteínas dos americanos, impulsionada pelo aumento da consciência sobre saúde, pelas crescentes preocupações ambientais e pela contínua inovação de produtos. Investimentos em tecnologias como extrusão, fermentação e análogos de gordura estão acelerando o desenvolvimento e a entrada no mercado de produtos de próxima geração. Além disso, os compromissos de ESG corporativos estão incentivando os fabricantes a expandir as capacidades de produção. Iniciativas governamentais que promovem dietas de menor emissão integraram proteínas vegetais nas diretrizes nutricionais federais, influenciando programas de alimentação escolar e aquisições na área de saúde. Os varejistas estão alocando mais espaço nas prateleiras para produtos vegetais refrigerados, indicando que a demanda dos consumidores está se expandindo além das regiões costeiras. Além disso, as principais redes de restaurantes de serviço rápido introduziram opções vegetais nos cardápios em todo o país, sublinhando a transição do mercado para uma fase de escalada.

Principais Conclusões do Relatório

- Por tipo, a proteína vegetal texturizada liderou com 56,62% da participação do mercado de substitutos de carne dos Estados Unidos em 2025, enquanto o tempeh tem previsão de registrar o CAGR mais rápido de 12,84% até 2031.

- Por matéria-prima, os ingredientes à base de soja mantiveram uma participação de 46,02% em 2025, ao passo que as variantes à base de ervilha têm projeção de registrar o maior CAGR de 13,95% até 2031.

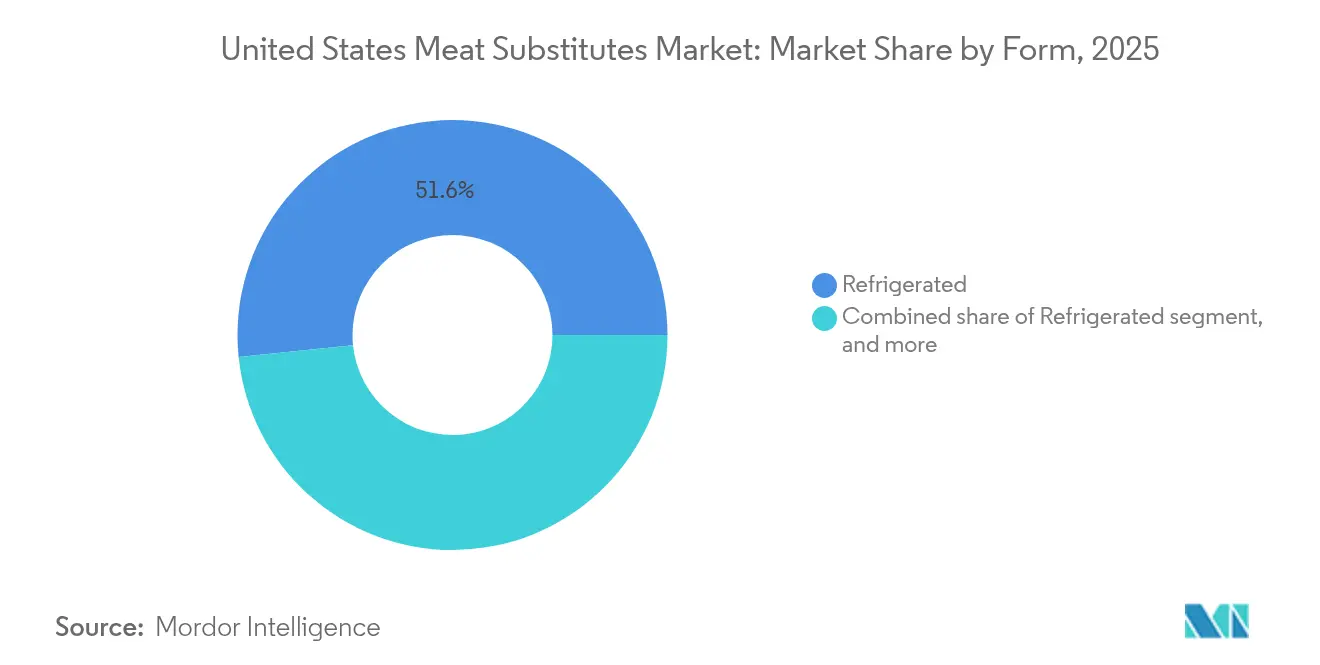

- Por forma, os formatos refrigerados responderam por 51,63% da participação em 2025, enquanto os itens congelados estão estimados para crescer mais rapidamente, a um CAGR de 11,88% até 2031.

- Por canal de distribuição, o comércio no estabelecimento dominou com 50,56% de participação na receita em 2025, embora o comércio fora do estabelecimento deva registrar um CAGR de 11,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Substitutos de Carne dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de dieta vegana e flexitariana | +2.8% | Nacional, com concentração nos centros urbanos da Costa Oeste e Nordeste | ��é�徱�� prazo (2-4 anos) |

| Compromissos corporativos de alimentação com cardápios vegetais | +3.2% | Nacional, liderado pelas principais áreas metropolitanas e campi corporativos | Curto prazo (≤ 2 anos) |

| Preocupações com a saúde em relação à carne vermelha | +2.1% | Nacional, com maior impacto em grupos demográficos conscientes da saúde | Longo prazo (≥ 4 anos) |

| Expansão para o setor varejista convencional | +1.9% | Nacional, com adoção mais rápida nos mercados suburbanos | ��é�徱�� prazo (2-4 anos) |

| Marketing estratégico de marcas e endossos de celebridades | +1.1% | Nacional, com impacto amplificado em grupos demográficos ativos nas redes sociais | Curto prazo (≤ 2 anos) |

| Políticas governamentais e corporativas favoráveis à sustentabilidade | +1.5% | Nacional, com variações de políticas em nível estadual | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

A Adoção Crescente de Dietas Vegana e Flexitariana Remodela a Base de Consumidores

Os padrões dietéticos americanos mostram uma adoção acelerada de alimentação plant-based flexível, com 1 em cada 2 domicílios dos Estados Unidos já comprando alimentos plant-based, e 98% dos consumidores que compram alternativas de proteínas plant-based também comprando carne animal. Além disso, 72 milhões de domicílios nos Estados Unidos são flexitarianos a partir de 2023/24[1]Fonte: The Food Institute, A Ascensão Contínua da Dieta Flexitariana,

foodinstitute.com. Essa mudança transcende os dados demográficos veganos tradicionais, abrangendo consumidores convencionais que integram proteínas vegetais como parte de dietas diversificadas, em vez de substituição completa da carne. A abordagem flexitariana impulsiona maior frequência de compra e maior experimentação de produtos, criando padrões de demanda sustentáveis que apoiam estratégias de preços premium. A análise demográfica revela a adoção mais intensa entre consumidores millennials e da Geração Z, que demonstram disposição para pagar preços premium por produtos alinhados com valores de saúde e sustentabilidade.

Preocupações com a Saúde em Relação à Carne Vermelha Validam as Proteínas Alternativas

Pesquisas científicas têm associado consistentemente o consumo de carne processada e carne vermelha a um maior risco de doenças cardiovasculares e certos tipos de câncer, destacando a necessidade de substitutos vegetais como alternativas mais saudáveis. De acordo com os Centros de Controle e Prevenção de Doenças (CDC), as doenças cardíacas continuam sendo a principal causa de morte entre homens, mulheres e a maioria dos grupos raciais e étnicos nos Estados Unidos. Em 2023, 919.032 indivíduos morreram de doenças cardiovasculares, representando 1 em cada 3 mortes[2]Fonte: Centros de Controle e Prevenção de Doenças, Fatos sobre Doenças Cardíacas,

cdc.gov. Esses números enfatizam o significativo impacto na saúde pública de dietas ricas em carnes vermelhas e processadas. Em alinhamento com essas descobertas, as diretrizes dietéticas de 2024 da Associação Americana do Coração recomendam reduzir o consumo de carne vermelha e aumentar a ingestão de proteínas vegetais. Essa recomendação fornece validação clínica para a adoção de substitutos de carne. Ela não apenas influencia as escolhas alimentares dos consumidores, mas também molda a orientação dos profissionais de saúde e as iniciativas de bem-estar das seguradoras, posicionando as proteínas vegetais como uma necessidade para melhores resultados de saúde, em vez de apenas uma preferência dietética.

Compromissos Corporativos de Alimentação Impulsionam a Adoção Institucional

A integração sistemática de proteínas vegetais pela América Corporativa nos programas de alimentação dos funcionários representa uma mudança estratégica além da demanda orientada pelo consumidor. Em 2024, grandes corporações, incluindo Google, Microsoft e Amazon, expandiram as ofertas vegetais, com o poder de compra institucional impulsionando compromissos de volume que superam as taxas de crescimento do canal varejista. Essa adoção business-to-business (B2B) cria fluxos de receita previsíveis para os fabricantes, ao mesmo tempo em que reduz os custos por unidade por meio de economias de escala. Os canais institucionais enfatizam decisões de aquisição que priorizam métricas de sustentabilidade juntamente com considerações de custo, alterando fundamentalmente os relacionamentos tradicionais com fornecedores de serviços de alimentação.

Marketing Estratégico de Marcas e Endossos de Celebridades Amplificam a Conscientização

As parcerias estratégicas entre marcas vegetais e celebridades de alto perfil, incluindo atletas, artistas e influenciadores de redes sociais, aumentaram significativamente a conscientização e a experimentação de substitutos de carne no mercado dos Estados Unidos. Essas colaborações vão além da publicidade tradicional, abrangendo o codesenvolvimento de produtos e ofertas de edição limitada, que criam associações autênticas de marca e atraem segmentos específicos de consumidores. A estratégia de marketing concentra-se em alinhar com os estilos de vida dos consumidores, em vez de enfatizar restrições dietéticas. Isso posiciona as proteínas vegetais como escolhas alimentares premium e aspiracionais, em vez de simples alternativas à carne. As plataformas de redes sociais desempenham um papel crucial, com aproximadamente um em cada cinco americanos, e 37% dos adultos com menos de 30 anos, obtendo regularmente notícias e recomendações de influenciadores a partir de 2024[3]Fonte: Organização de Pesquisa Pew, Os Influenciadores de Notícias da América,

pewresearch.org . Isso estende o alcance dos endossos de celebridades além dos canais de publicidade tradicionais. Por meio desses esforços de marketing direcionados, as marcas estão aumentando a visibilidade e a credibilidade, ao mesmo tempo em que impulsionam a adoção entre grupos demográficos mais jovens e conscientes das tendências. Essa abordagem está contribuindo para a trajetória de crescimento do mercado de substitutos de carne dos Estados Unidos.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna sensorial e de textura | -1.8% | Nacional, com variações nas preferências de sabor regionais | ��é�徱�� prazo (2-4 anos) |

| Incerteza regulatória sobre as leis de rotulagem de novas proteínas | -1.2% | Nacional, com variações regulatórias em nível estadual | Curto prazo (≤ 2 anos) |

| Conformidade com alérgenos e restrições dietéticas | -0.9% | Nacional, com maior impacto em populações sensíveis a alimentos | Longo prazo (≥ 4 anos) |

| Variabilidade do perfil nutricional | -0.7% | Nacional, afetando segmentos de consumidores conscientes da saúde | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

A Lacuna Sensorial e de Textura Desafia a Aceitação do Consumidor

Apesar dos avanços tecnológicos, as proteínas vegetais ainda encontram resistência dos consumidores devido às diferenças de sabor e textura em comparação com a carne convencional. Pesquisas sensoriais realizadas por institutos de ciência alimentar em 2024 destacam atributos específicos de textura nos quais os produtos vegetais ficam aquém, como sensação na boca, suculência e mastigabilidade — fatores que impactam significativamente as decisões de recompra. Esse desafio vai além da formulação do produto, pois as diferenças no comportamento de cozimento também exigem educação e adaptação do consumidor. As empresas estão fazendo investimentos substanciais em pesquisa e desenvolvimento para resolver esses problemas, com inovações na tecnologia de análogos de gordura e na estruturação de proteínas mostrando potencial para reduzir as disparidades sensoriais.

Incerteza Regulatória sobre as Leis de Rotulagem de Novas Proteínas

A orientação da FDA sobre rotulagem de proteínas vegetais ainda está em desenvolvimento, levando a incertezas de conformidade que impactam os cronogramas de desenvolvimento de produtos e as estratégias de marketing. Além disso, esforços em nível estadual para restringir o uso de termos como "carne" e "hambúrguer" para produtos vegetais introduzem complexidades regulatórias que diferem entre os mercados geográficos. Essas incertezas afetam as decisões de investimento e as estratégias de lançamento de produtos, à medida que as empresas trabalham para atender aos requisitos de conformidade em evolução, garantindo uma comunicação de marca consistente. O ambiente regulatório impacta tanto as empresas estabelecidas quanto os novos entrantes, com as empresas menores enfrentando custos de conformidade relativamente mais altos, potencialmente dificultando a entrada no mercado e a inovação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Proteína Vegetal Texturizada Domina por meio da Eficiência de Fabricação

A proteína vegetal texturizada tem projeção de deter uma participação de mercado de 56,62% em 2025, impulsionada pela sua escalabilidade de fabricação e pela infraestrutura de cadeia de suprimentos bem estabelecida, que facilita preços competitivos em aplicações de serviços de alimentação. Este segmento se beneficia de décadas de otimização no processamento industrial de alimentos, permitindo que os produtores alcancem paridade de custos com ingredientes proteicos convencionais em aplicações a granel. Espera-se que o tempeh cresça a um CAGR de 12,84% até 2031, refletindo uma mudança nas preferências dos consumidores em direção a proteínas fermentadas que oferecem melhores perfis nutricionais e benefícios digestivos. O tofu continua a manter uma presença estável no mercado devido à sua versatilidade culinária, enquanto outros substitutos de carne experimentam crescimento impulsionado por inovações em novas fontes de proteínas e técnicas de processamento.

Os avanços na tecnologia de extrusão permitiram que os produtores de proteínas vegetais texturizadas desenvolvessem perfis de textura mais sofisticados que imitam de perto cortes específicos de carne, ampliando suas aplicações além dos tradicionais substitutos de carne moída. O crescimento do segmento é ainda apoiado pela preferência dos operadores de serviços de alimentação por ingredientes que se integram perfeitamente às ofertas de cardápio existentes, sem exigir métodos especializados de preparação. Além disso, o reconhecimento pela FDA da proteína vegetal texturizada como Geralmente Reconhecida como Segura (GRAS, do inglês Generally Recognized as Safe) fornece clareza regulatória, incentivando o investimento contínuo na expansão da capacidade de produção.

Por Fonte de Matéria-Prima: Ingredientes à Base de Soja Enfrentam Pressão de Diversificação

Os produtos à base de soja têm projeção de deter uma participação de mercado de 46,02% em 2025, apoiados por cadeias de suprimentos agrícolas estabelecidas e infraestrutura de processamento que garantem preços competitivos e qualidade consistente. Em contrapartida, espera-se que as alternativas à base de ervilha cresçam a um CAGR de 13,95%, impulsionadas pela demanda dos consumidores por opções sem alérgenos e por melhores perfis de sabor que abordam preocupações tradicionais sobre os sabores da soja. As proteínas à base de trigo atendem a aplicações de nicho que requerem características específicas de textura, enquanto os segmentos de cogumelo e micoproteína se posicionam no mercado premium por meio de métodos inovadores de produção. Outros vegetais e leguminosas apresentam oportunidades emergentes para a diversificação de ingredientes e o fortalecimento da resiliência da cadeia de suprimentos.

A crescente adoção de proteínas à base de ervilha é atribuída a vantagens na cadeia de suprimentos, incluindo o potencial de cultivo doméstico e os benefícios da rotação de culturas, que se alinham com estratégias de aquisição voltadas para a sustentabilidade. Além disso, o perfil de aminoácidos da proteína de ervilha se alinha mais estreitamente com as expectativas dos consumidores por proteínas completas, abordando preocupações nutricionais que historicamente dificultaram a adoção de produtos vegetais. Os dados agrícolas do Departamento de Agricultura dos Estados Unidos (USDA, do inglês United States Department of Agriculture) indicam uma expansão na área cultivada de ervilha impulsionada pela demanda de processamento, sinalizando uma cadeia de suprimentos em maturação que apoia o crescimento sustentado neste segmento.

Por Forma: Produtos Refrigerados Lideram pelo Posicionamento de Frescor

O segmento refrigerado tem projeção de deter uma participação de mercado de 51,63% em 2025, impulsionado pelas percepções dos consumidores sobre frescor e qualidade, que apoiam preços premium nos canais varejistas. Esse posicionamento estratégico distingue os produtos vegetais das alternativas congeladas tradicionais, ao mesmo tempo que permite listas de ingredientes mais curtas e afirmações de rótulo mais limpo. Enquanto isso, espera-se que as alternativas congeladas cresçam a um CAGR de 11,88%, beneficiando-se de uma vida útil prolongada e de uma distribuição eficiente, que facilitam a escalada de marcas nacionais. Os produtos estáveis em prateleira atendem a aplicações voltadas para conveniência, mas enfrentam concorrência das opções refrigeradas que proporcionam experiências sensoriais superiores.

Os investimentos em infraestrutura de cadeia de frio pelos principais varejistas estão expandindo a distribuição de produtos refrigerados, permitindo que as marcas cresçam além das áreas metropolitanas para mercados suburbanos e rurais. O formato refrigerado permite que os fabricantes usem ingredientes frescos e reduzam conservantes, alinhando-se com as preferências dos consumidores por formulações naturais. No entanto, a logística de temperatura controlada necessária para esses produtos cria barreiras à entrada, favorecendo os players estabelecidos com capacidades de distribuição robustas e contribuindo para a concentração do mercado.

Por Canal de Distribuição: O Domínio do Serviço de Alimentação Reflete o Foco na Estratégia B2B

Os canais de comércio no estabelecimento têm projeção de deter uma participação de mercado de 50,56% em 2025, impulsionados por vantagens como compras em volume, integração ao cardápio e facilitação de experimentação pelos consumidores — capacidades que os canais varejistas não conseguem facilmente replicar. Os programas de alimentação corporativa, os serviços de alimentação universitários e as parcerias com restaurantes contribuem para padrões de demanda previsíveis, auxiliando no planejamento da fabricação e na otimização da utilização da capacidade. Enquanto isso, espera-se que os canais de comércio fora do estabelecimento cresçam a um CAGR de 11,52%, apoiados pelo aumento da familiaridade dos consumidores e pela maior disponibilidade de produtos nas redes de supermercados convencionais, além das lojas especializadas. A distribuição entre canais destaca propostas de valor distintas: o serviço de alimentação prioriza funcionalidade e relação custo-benefício, enquanto o varejo enfatiza a diferenciação de marcas e a escolha do consumidor.

Dentro do varejo de comércio fora do estabelecimento, as subcategorias exibem tendências de crescimento variadas. Os canais online estão avançando por meio de estratégias diretas ao consumidor e modelos de assinatura que promovem a fidelidade do cliente. Os supermercados e hipermercados estão expandindo suas seções de produtos vegetais para atender à crescente demanda dos consumidores, enquanto as lojas de conveniência estão experimentando sortimentos limitados nos mercados urbanos. O serviço de alimentação de comércio no estabelecimento se beneficia dos ciclos de inovação do cardápio, apresentando aos consumidores novos produtos e métodos de preparação. Essas inovações criam oportunidades de experimentação que frequentemente influenciam as compras subsequentes no varejo.

Análise Geográfica

O mercado de substitutos de carne dos Estados Unidos exibe padrões regionais de consumo influenciados por diferenças demográficas, culturais e econômicas em diversas áreas geográficas. Os estados da Costa Oeste, incluindo Califórnia, Oregon e Washington, lideram nas taxas de adoção devido a fatores como consciência ambiental, preocupação com a saúde e culturas alimentares plant-based estabelecidas, que apoiam estratégias de preços premium. No Nordeste, áreas metropolitanas como Nova York, Boston e Filadélfia experimentam forte crescimento impulsionado pela integração ao serviço de alimentação e pelos altos níveis de renda disponível, permitindo que os consumidores explorem proteínas alternativas.

Os mercados do Centro-Oeste oferecem oportunidades de expansão à medida que os estados agrícolas investem em infraestrutura de processamento e aproveitam as vantagens da cadeia de suprimentos para a produção de proteínas vegetais. Estados como Texas e Flórida mostram potencial de crescimento significativo devido à sua densidade populacional e à diversidade demográfica, que inclui segmentos de consumidores conscientes da saúde e do meio ambiente. A estratégia de expansão geográfica prioriza os centros urbanos, seguidos pelas áreas suburbanas, à medida que a aceitação do consumidor cresce e as redes de distribuição se tornam mais robustas.

As preferências de sabor regionais desempenham um papel fundamental nas estratégias de formulação de produtos. Os mercados do Sul exigem perfis de sabor alinhados com a culinária tradicional, enquanto os consumidores da Costa Oeste são mais receptivos a sabores internacionais e ingredientes inovadores. As diferenças de política em nível estadual também impactam as estratégias de entrada no mercado. Por exemplo, as regulamentações ambientais da Califórnia fornecem uma estrutura de apoio, enquanto outros estados mantêm posições regulatórias mais neutras. A distribuição geográfica destaca a progressão de mercados com adotantes pioneiros para territórios convencionais, facilitada por parcerias estratégicas no varejo e integração ao serviço de alimentação.

Cenário Competitivo

O mercado tem uma pontuação de concentração de 6, refletindo um mercado moderadamente consolidado, onde conglomerados alimentares estabelecidos competem ao lado de inovadores especializados em produtos vegetais pelo posicionamento no mercado. Os processadores tradicionais de carne, como Tyson Foods e Hormel Foods, utilizam suas redes de distribuição e capacidades de fabricação para entrar nos segmentos vegetais. Enquanto isso, empresas especializadas como Beyond Meat e Impossible Foods enfatizam a inovação e a diferenciação de marcas. Esse cenário competitivo destaca as tensões estratégicas entre as vantagens de escala dos players maiores e as abordagens impulsionadas pela inovação das empresas especializadas, moldando a evolução do mercado.

As estratégias de implantação de tecnologia diferem significativamente entre os concorrentes. Algumas empresas investem em métodos proprietários de extração e processamento de proteínas, enquanto outras priorizam a otimização da cadeia de suprimentos e a redução de custos. Existem oportunidades em áreas de aplicação de nicho, como alternativas a frutos do mar e adaptações de culinária étnica, que requerem expertise especializada em formulação. Os novos disruptores estão aproveitando novas fontes de proteínas, incluindo algas, insetos e agricultura celular, para se diferenciar das abordagens tradicionais baseadas em plantas.

As oportunidades de espaço em branco no mercado incluem áreas de aplicação específicas que exigem expertise especializada, como alternativas a frutos do mar e adaptações de culinária étnica. Além disso, os novos disruptores estão explorando novas fontes de proteínas, como algas, insetos e agricultura celular, para se destacar dos métodos vegetais convencionais. Esses desenvolvimentos ressaltam as diversas estratégias empregadas pelos participantes do mercado para obter uma vantagem competitiva e atender às preferências dos consumidores em evolução.

Líderes do Setor de Substitutos de Carne dos Estados Unidos

Amy's Kitchen Inc.

Beyond Meat Inc.

Conagra Brands Inc.

Impossible Foods Inc.

The Kellogg Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Prime Roots, uma produtora norte-americana de carnes vegetais com rótulo limpo, aprimorou sua linha de frios à base de micélio após extensas pesquisas e desenvolvimento. A linha de produtos atualizada inclui peru defumado, peru com pimenta preta, presunto defumado, presunto florestão preto, salame, pepperoni para pizza em formato curvo e bacon. Esses produtos são isentos de nitratos, colesterol, glúten, soja, organismos geneticamente modificados (OGMs) e ingredientes artificiais, e podem ser servidos quentes ou frios. Projetadas para fatiamento em balcões de frios, as carnes são uma fonte de proteína completa.

- Outubro de 2024: A Chunk Foods, uma startup israelense, entrou no mercado varejista dos Estados Unidos introduzindo cortes inteiros vegetais por meio de lojas independentes em Los Angeles e Nova York. A empresa planeja expandir para o comércio eletrônico posteriormente no mesmo ano. Sua linha de produtos inclui bifes e postas congelados em vários tamanhos, oferecendo até 37 g de proteína por porção, bem como formatos de carne desfiada adequados para pratos como refogados e saladas.

- Abril de 2024: A Nasoya, a principal marca de tofu dos Estados Unidos, expandiu seu portfólio com o lançamento do Plantspired Plant-Based Chick'n. Disponível nas redes Albertsons e Meijer, o produto vem em dois sabores de inspiração asiática: Kung Pao e Bee-Free Honey Garlic. Apresenta uma textura macia e semelhante à carne, ingredientes não transgênicos e fornece até 45 g de proteína vegetal por embalagem. Os pedaços pré-cortados e pré-temperados são acompanhados por um sachê de molho separado. Este lançamento segue o sucesso do Plantspired Plant-Based Steak e complementa as ofertas de tofu existentes da Nasoya, como Toss'ables e TofuBaked, consolidando ainda mais sua posição no mercado de alimentos vegetais ricos em proteínas.

Escopo do Relatório do Mercado de Substitutos de Carne dos Estados Unidos

Tempeh, Proteína Vegetal Texturizada, Tofu são cobertos como segmentos por Tipo. Comércio Fora do Estabelecimento, Comércio no Estabelecimento são cobertos como segmentos por Canal de Distribuição.| Tempeh |

| Proteína Vegetal Texturizada |

| Tofu |

| Outros Substitutos de Carne |

| À Base de Soja |

| À Base de Trigo |

| À Base de Ervilha |

| Cogumelo / Micoproteína |

| Outros Vegetais e Leguminosas |

| Refrigerado |

| Congelado |

| Outros |

| Comércio Fora do Estabelecimento | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Canal Online | |

| Outros | |

| Comércio no Estabelecimento |

| Tipo | Tempeh | |

| Proteína Vegetal Texturizada | ||

| Tofu | ||

| Outros Substitutos de Carne | ||

| Por Fonte de Matéria-Prima | À Base de Soja | |

| À Base de Trigo | ||

| À Base de Ervilha | ||

| Cogumelo / Micoproteína | ||

| Outros Vegetais e Leguminosas | ||

| Por Forma | Refrigerado | |

| Congelado | ||

| Outros | ||

| Canal de Distribuição | Comércio Fora do Estabelecimento | Supermercados e Hipermercados |

| Lojas de Conveniência | ||

| Canal Online | ||

| Outros | ||

| Comércio no Estabelecimento | ||

�ٱ�ھ��Ծ�çã�� de mercado

- Substitutos de Carne - É um produto alimentar feito de ingredientes vegetarianos ou veganos, consumido como substituto da carne. Os substitutos de carne tipicamente aproximam as qualidades de tipos específicos de carne, como sensação na boca, sabor, aparência ou características químicas.

- Tempeh - É um alimento asiático rico em proteínas preparado pela fermentação de grãos de soja com um Rhizopus.

- Proteína Vegetal Texturizada - Alimentos feitos de fontes de proteínas comestíveis como soja, ervilha, trigo, cânhamo, etc., são conhecidos como proteínas vegetais texturizadas. Cada unidade suportará a hidratação durante o cozimento e outros processos utilizados na preparação do alimento para consumo, pois possui integridade estrutural e uma textura distinta.

- Tofu - O tofu é um produto alimentar macio preparado pelo tratamento do leite de soja com coagulantes.

| Palavra-chave | �ٱ�ھ��Ծ�çã�� |

|---|---|

| A5 | É um sistema japonês de classificação para carne bovina. O 'A' significa que o rendimento da carcaça é o mais alto possível, e a classificação numérica está relacionada ao marmoreio da carne bovina, à cor e brilho da carne, à sua textura e cor, lustro e qualidade da gordura. A5 é a classificação mais alta que a carne bovina Wagyu pode obter. |

| Abatedouro | É outro nome para um matadouro e refere-se ao estabelecimento utilizado para ou em conexão com o abate de animais cuja carne é destinada ao consumo humano. |

| Doença de Necrose Hepatopancreática Aguda (AHPND, do inglês Acute Hepatopancreatic Necrosis Disease) | É uma doença que afeta camarões e é caracterizada por alta mortalidade, em muitos casos atingindo 100% dentro de 30-35 dias após o estoque nos tanques de crescimento. |

| Febre Suína Africana (FSA) | É uma doença viral altamente contagiosa dos suínos causada por um vírus de DNA de fita dupla da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum encontrada nos seis estoques distintos conhecidos globalmente no Oceano Atlântico, no Oceano Pacífico e no Oceano Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana Angus para receber o selo de qualidade "Certified Angus Beef" |

| Bacon | É a carne salgada ou defumada proveniente das costas ou laterais de um porco |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta que não possuem chifres. |

| Bologna | É uma linguiça italiana defumada feita de carne, tipicamente grande e feita de carne suína, bovina ou vitela. |

| Encefalopatia Espongiforme Bovina (EEB) | É um distúrbio neurológico progressivo do gado resultante da infecção por um agente transmissível incomum chamado príon. |

| Bratwurst | Refere-se a um tipo de salsicha alemã feita de carne suína, bovina ou vitela. |

| BRC | British Retail Consortium (Consórcio Britânico de Varejo) |

| Peito | É um corte de carne do peito ou da parte inferior do tórax de bovinos ou vitela. O peito bovino é um dos nove cortes primários bovinos. |

| Frango de Corte | Refere-se a qualquer frango (Gallus domesticus) criado e desenvolvido especificamente para a produção de carne. |

| Bushel | É uma unidade de medida para grãos e leguminosas. 1 bushel = 27,216 kg |

| �䲹������ç�� | Refere-se ao corpo preparado de um animal de corte do qual os açougueiros retiram a carne |

| CFIA | Canadian Food Inspection Agency (Agência Canadense de Inspeção de Alimentos) |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de um frango. |

| Chuck Steak | Refere-se a um corte de carne bovina que faz parte do corte primário chuck, que é uma grande seção de carne da área do ombro de um boi |

| Carne Enlatada | Refere-se ao peito de boi curado em salmoura e cozido, tipicamente servido frio. |

| CWT | Também conhecido como hundredweight, é uma unidade de medida usada para definir a quantidade de carne. 1 CWT = 50,80 kg |

| Coxinha da Asa | Refere-se à perna do frango sem a coxa. |

| EFSA | European Food Safety Authority (Autoridade Europeia para a Segurança dos Alimentos) |

| ERS | Economic Research Service (Serviço de Pesquisa Econômica) do USDA |

| Ovelha | É uma ovelha fêmea adulta. |

| FDA | Food and Drug Administration (Agência de Alimentos e Medicamentos) |

| Filé Mignon | Refere-se a um corte de carne bovina consistindo em todo o músculo do lombo de um boi |

| Flank Steak | É um corte de bife bovino retirado do flanco, que fica à frente do quarto traseiro de um boi. |

| Serviço de Alimentação | Refere-se à parte da indústria alimentícia que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas de escolas e hospitais, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à ração animal. |

| Canela Dianteira | É a parte superior da pata dianteira do gado |

| Franks | Também conhecidos como frankfurter ou Würstchen, é um tipo de salsicha defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Food Standards Australia New Zealand (Padrões Alimentares Austrália Nova Zelândia) |

| FSIS | Food Safety and Inspection Service (Serviço de Segurança e Inspeção Alimentar) |

| FSSAI | Food Safety and Standards Authority of India (Autoridade de Segurança e Padrões Alimentares da Índia) |

| Moela | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamado de estômago mecânico das aves. |

| �ұ�ú�ٱ�� | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada |

| Carne Bovina Alimentada com Grãos | É a carne bovina derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. Os bovinos alimentados com grãos também podem receber antibióticos e hormônios de crescimento para engordá-los mais rapidamente. |

| Carne Bovina Alimentada com Pasto | É a carne bovina derivada de gado que só foi alimentado com pasto. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Jerky | É carne magra aparada que foi cortada em tiras e seca (desidratada) para evitar a deterioração. |

| Carne Kobe | É a carne Wagyu especificamente da raça Kuroge Washu de bovinos do Japão. Para ser classificada como carne Kobe, o bovino deve ter nascido, sido criado e abatido na prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de salsicha alemã feita de fígado bovino ou suíno. |

| Lombo | Refere-se aos lados entre as costelas inferiores e a pelve, e a parte inferior das costas de um boi. |

| Mortadela | É uma grande salsicha italiana ou frios feitos de carne suína finamente picada ou moída e curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Pastrami | Refere-se à carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Prato | Refere-se a um corte do quarto dianteiro retirado da barriga de um boi, logo abaixo do corte das costelas. |

| Síndrome Reprodutiva e Respiratória dos Suínos (PRRS, do inglês Porcine Reproductive and Respiratory Syndrome) | É uma doença que ocorre em suínos, causando falha reprodutiva tardia e pneumonia grave em leitões neonatos. |

| Cortes Primários | Refere-se às principais seções da carcaça. |

| Quorn | É um produto substituto de carne preparado usando micoproteína como ingrediente, no qual a cultura fúngica é seca e misturada com albúmen de ovo ou proteína de batata, que atua como ligante, sendo então ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (RTC, do inglês Ready-to-Cook) | Refere-se a produtos alimentares que incluem todos os ingredientes, nos quais alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumir (RTE, do inglês Ready-to-Eat) | Refere-se a um produto alimentar preparado ou cozido antecipadamente, sem necessidade de cozimento ou preparação adicional antes do consumo |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos no qual o alimento é acondicionado em uma embalagem flexível ou lata metálica, selado e aquecido a temperaturas extremamente altas, tornando o produto comercialmente estéril. |

| Round Steak | Refere-se a um bife bovino retirado da pata traseira do boi. |

| Rump Steak | Refere-se a um corte de carne bovina derivado da divisão entre a perna e a espinha dorsal. |

| Salame | É uma salsicha curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura na qual as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada não saudável. |

| Salsicha | É um produto cárneo feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva, e que é geralmente recheada em uma tripa. |

| Vieira | É um molusco comestível com concha estriada dividida em duas partes. |

| Seitan | É um substituto de carne plant-based feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes realizam e pagam seus próprios pedidos em quiosques, permitindo um serviço totalmente sem contato e sem atritos. |

| ��DzԳٰ����ھ���é | É um corte de carne bovina das partes inferior e lateral das costas de um boi. |

| Surimi | É uma pasta feita de peixe desossado |

| Camarão Tigre | Refere-se a uma grande variedade de camarão dos oceanos Índico e Pacífico |

| Gordura Trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões tropicais criados em áreas próximas ao equador, geralmente ao longo da costa em viveiros artificiais. |

| Carne Bovina Wagyu | É a carne bovina derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho, valorizada por sua carne altamente marmoreada. |

| �ܴǴDz������Ծ���á������ | Refere-se à limpeza de animais ou produtos de origem animal |

Metodologia de Pesquisa

A ���ϲ����� segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Com o objetivo de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP, do inglês Average Selling Price) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.