Tamanho e Participação do Mercado de ���������ç�Dz� Baseados em Localização dos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

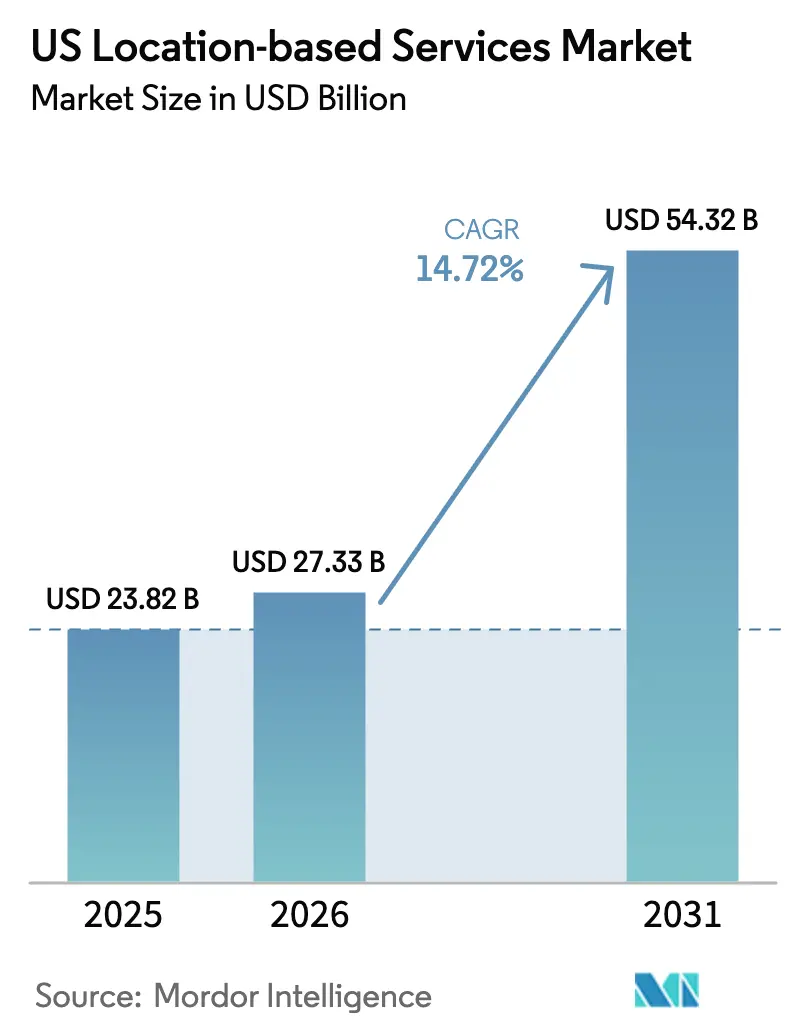

| Tamanho do mercado no ano base (2025) | 23.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 27.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 54.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.72% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de ���������ç�Dz� Baseados em Localização dos EUA por ���ϲ�����

O tamanho do mercado de serviços baseados em localização dos EUA em 2026 é estimado em USD 27,33 bilhões, crescendo a partir do valor de 2025 de USD 23,82 bilhões com projeções para 2031 indicando USD 54,32 bilhões, crescendo a um CAGR de 14,72% no período de 2026 a 2031. A trajetória de crescimento é impulsionada pela maturação do 5G, que agora cobre mais de 300 milhões de americanos, por uma taxa de penetração de smartphones que deve atingir 91% das conexões móveis até 2028, e pela crescente demanda empresarial por visibilidade operacional em tempo real em ambientes de logística, saúde e varejo[1]Ericsson, "5G na Região da América do Norte – Relatório de Mobilidade Ericsson," ericsson.com. Os programas da Administração Federal de Trânsito (FTA) que padronizam os conjuntos de dados da Especificação Geral de Feed de Trânsito (GTFS) estão ampliando os casos de uso além da navegação curva a curva para o planejamento de viagens multimodais e análise de trânsito. Simultaneamente, plataformas de IA generativa como CARTO GenAI e Oracle Spatial AI estão reduzindo a barreira de habilidades para análise espacial ao oferecer suporte a consultas em linguagem natural de dados geoespaciais. No entanto, os custos de conformidade vinculados à Lei de Privacidade de Localização da Califórnia (AB 1355) e aos emergentes projetos de lei estaduais de soberania de dados estão forçando os provedores a investir em arquiteturas de privacidade por design e fluxos de trabalho flexíveis de gestão de consentimento.

Principais Conclusões do Relatório

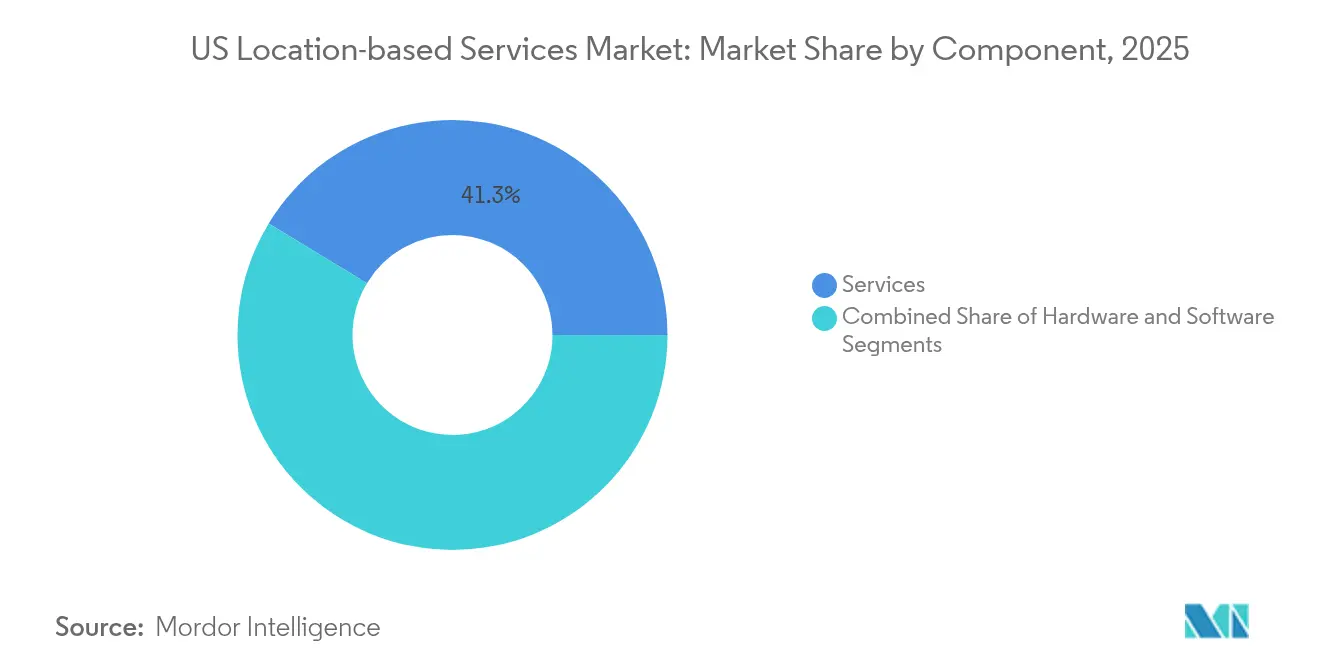

- Por componente, os serviços lideraram com 41,32% de participação de receita em 2025, enquanto os serviços profissionais e gerenciados estão projetados para avançar a um CAGR de 17,12% até 2031.

- Por tipo de localização, o posicionamento externo detinha 55,47% da participação de mercado de serviços baseados em localização dos EUA em 2025, enquanto o posicionamento interno deve expandir a um CAGR de 20,46%.

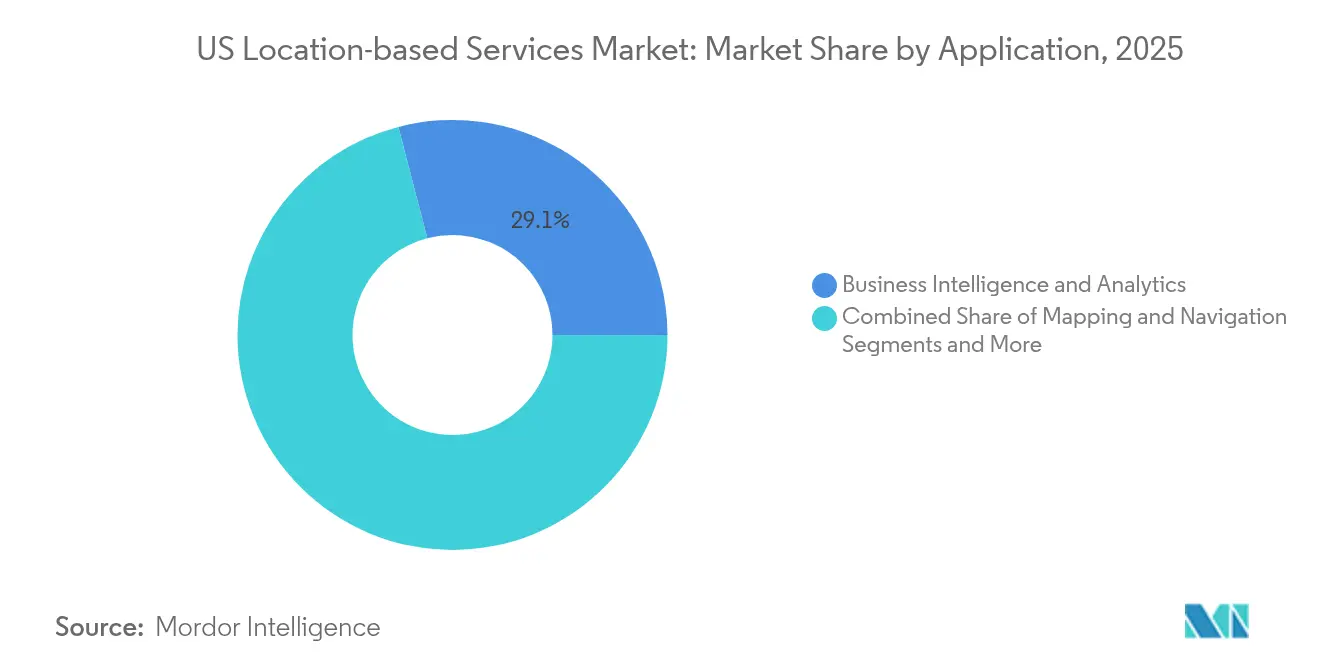

- Por aplicação, inteligência de negócios e análise capturou 29,05% da participação do tamanho do mercado de serviços baseados em localização dos EUA em 2025, enquanto a publicidade baseada em localização está prevista para crescer a um CAGR de 23,62%.

- Por segmento de usuário final, transporte e logística representou 23,68% das receitas de 2025, no entanto, espera-se que a saúde registre o CAGR mais rápido de 18,93% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de ���������ç�Dz� Baseados em Localização dos EUA

Análise de Impacto dos Drivers*

| Driver | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penetração de smartphones e implementação do 5G | +2.3% | Nacional, principais áreas metropolitanas | ��é�徱�� prazo (2 a 4 anos) |

| Aumento dos gastos com geomarketing | +1.8% | Nacional, regiões com alta densidade de varejo | Curto prazo (≤ 2 anos) |

| Demanda por visibilidade de ativos em tempo real (RTLS) | +1.5% | Centros de saúde e manufatura | ��é�徱�� prazo (2 a 4 anos) |

| Crescimento do mapeamento interno para varejo e locais | +1.2% | Centros urbanos e locais de alto tráfego | ��é�徱�� prazo (2 a 4 anos) |

| Conjuntos de dados LBS de trânsito federal desbloqueando novos casos de uso | +0.9% | Áreas metropolitanas com alto fluxo de trânsito | Longo prazo (≥ 4 anos) |

| Análise espacial impulsionada por IA generativa | +0.8% | Clusters empresariais com orientação tecnológica | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Penetração de smartphones e implementação do 5G

O 5G de área ampla agora fornece cobertura de baixa banda a mais de 300 milhões de americanos e suporta posicionamento sub-métrico quando combinado com algoritmos avançados de multilateração. O Modem-RF X85 5G da Qualcomm integra um motor de IA em chip que aprimora os cálculos de tempo de chegada para precisão de localização em grandes locais. As implementações de acesso sem fio fixo (FWA) em 9 milhões de residências mostram o potencial do 5G além da mobilidade, abrindo oportunidades para automação residencial baseada em geofencing e rastreamento de ativos em áreas rurais. As operadoras agora oferecem assinaturas de "posicionamento premium"; pesquisas indicam que 35% dos usuários de 5G pagarão mais por navegação interna aprimorada em aeroportos e arenas. Esses sinais de monetização sustentam a confiança de receita de longo prazo para os provedores no mercado de serviços baseados em localização dos EUA.

Aumento dos gastos com geomarketing

Os varejistas estão redirecionando orçamentos para campanhas orientadas por proximidade porque as ofertas em tempo real elevam as taxas de conversão em loja acima dos benchmarks de segmentação exclusivamente demográfica. As câmeras Cisco Meraki agora fundem a sondagem WiFi anonimizada com visão computacional para segmentar compradores por frequência de visita e tempo de permanência, alimentando esses dados em plataformas de anúncios dinâmicos. Quarenta e sete por cento dos consumidores móveis optam por receber cupons acionados pela loja quando estão dentro de 100 metros, de acordo com a pesquisa de análise de varejo da Cisco de 2025. As previsões de demanda impulsionadas por IA permitem que os profissionais de marketing pré-comprem estoque de forma programática quando picos de tráfego de pedestres são previstos, convertendo dados de localização de um ativo descritivo para um ativo preditivo. O resultado é uma realocação orçamentária de dois dígitos para formatos segmentados por localização que acelera a receita do mercado de serviços baseados em localização dos EUA.

Demanda por visibilidade de ativos em tempo real (RTLS)

A implantação do CenTrak no Mission Hospital reduziu o encolhimento anual de equipamentos em USD 150.000 e gerou USD 200.000 em ganhos de eficiência, validando o ROI para RTLS em saúde. O SonitorONE da Sonitor suporta seis modalidades de localização em uma única pilha e usa 50% menos balizas do que os sistemas da geração anterior, reduzindo a interrupção da instalação. Os fabricantes utilizam o EVS mobe3 Live sobre o WiFi existente para rastrear mercadorias em processo sem cabeamento adicional. Esses estudos de caso comprovam que o RTLS converte buscas reativas em ciclos de manutenção preditiva, um benefício que está atraindo novos segmentos, como o processamento de alimentos, para o mercado de serviços baseados em localização dos EUA.

Crescimento do mapeamento interno para varejo e locais

A implantação dos mapas interativos da Inpixon no Mall of America aumentou o tempo médio de sessão dos visitantes em 13% e fornece mapas de calor anonimizados para análise de locação. O kit de ferramentas de visão computacional da Hyper AR atinge precisão sub-métrica em 200.000 pés quadrados sem âncoras externas, permitindo que os varejistas de alimentos reorganizem os percursos de coleta e economizem USD 2 a 3 por pedido online. O esquema padronizado de mapas de locais do Apple Indoor Maps facilita a integração em sistemas empresariais como o mobe3 Live, reduzindo significativamente os prazos dos projetos. O fluxo de dados resultante sustenta painéis de comércio unificado onde os varejistas visualizam tanto as jornadas de comércio eletrônico quanto as jornadas nas lojas físicas, impulsionando novas assinaturas de software no mercado de serviços baseados em localização dos EUA.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de instalação e manutenção | –1.2% | Nacional, mercados rurais e de pequeno porte | Curto prazo (≤ 2 anos) |

| Ônus de conformidade com privacidade e proteção de dados | –0.8% | CA, MA, IL com repercussão nacional | ��é�徱�� prazo (2 a 4 anos) |

| Interferência de RF interna em edifícios legados | –0.6% | Centros urbanos densos | ��é�徱�� prazo (2 a 4 anos) |

| Legislação estadual de soberania de dados | –0.4% | Estado por estado | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Alto custo de instalação e manutenção

As pesquisas preditivas de WiFi começam em USD 395, mas a validação completa no local sobe para USD 1.450, e as implantações empresariais de ponta a ponta têm uma média de USD 2.000 para cada 10.000 pés quadrados antes do hardware[2]SecurEdge Networks, "Quanto Custa uma Pesquisa de Local WiFi?" securedgenetworks.com. Os backhauls de fibra adicionam até USD 33.900 para escavações de 300 metros e levam de três a quatro meses para obter permissão e realizar a trincheira. As instalações em saúde devem passar por testes de compatibilidade eletromagnética, aumentando os orçamentos de comissionamento e prolongando os prazos. Embora o Bluetooth de baixa energia e a banda ultralarga possam utilizar a Ethernet existente, as organizações ainda enfrentam licenciamento de software, aplicação de patches de segurança e assinaturas de plataformas de análise ao longo do ciclo de vida. Esses custos cumulativos paralisam a adoção entre varejistas de médio porte e hospitais comunitários, moderando o crescimento de curto prazo no mercado de serviços baseados em localização dos EUA.

Ônus de conformidade com privacidade e proteção de dados

A AB 1355 da Califórnia obriga o consentimento de opt-in para qualquer coleta de "geolocalização precisa", uma definição que abrange GPS, endereços IP e identificadores WiFi triangulados. As empresas devem, portanto, incorporar orquestração de consentimento, regras granulares de retenção de dados e painéis de acesso de titulares. Massachusetts e Illinois estão elaborando estruturas paralelas que divergem sobre os fins de processamento permitidos, criando complexidade de governança em vários estados. Os provedores agora reservam de 6 a 8% dos orçamentos de projetos para auditorias de conformidade, análises jurídicas e monitoramento contínuo. Como os players menores não dispõem de equipes dedicadas à privacidade, frequentemente limitam as implantações a jurisdições com regras mais claras, reduzindo a receita endereçável no mercado de serviços baseados em localização dos EUA.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os ���������ç�Dz� Entregam Expertise em Integração

Os serviços detêm 41,32% das receitas de 2025 e estão previstos para registrar um CAGR de 17,12% porque as empresas exigem entrega de ponta a ponta, desde a pesquisa de RF até o painel de análise. Os pacotes de serviços gerenciados agora incorporam SLAs de qualidade de dados baseados em localização, substituição proativa de bateria de sensores e ajuste trimestral de análises. Simultaneamente, a demanda por hardware permanece estável para tags de IoT, balizas e antenas multibanda que sustentam as camadas de captura física, enquanto as licenças de software escalam em linha com as contagens de sensores e as cargas de trabalho de análise de dados. As implantações turnkey do CenTrak ilustram por que os hospitais escolhem a integração terceirizada para alinhar o RTLS com os prontuários eletrônicos médicos e os sistemas de chamada de enfermeiros sem sobrecarregar as equipes de TI internas. A plataforma empresarial Qualcomm Aware obscurece ainda mais a linha entre hardware e serviços ao oferecer APIs agnósticas de dispositivos que ainda exigem arquitetos de soluções para configuração ideal de borda a nuvem.

Em contraste, as estratégias de autoconstrução em operações de varejo e manufatura combinam cada vez mais SDKs de mapeamento de código aberto com análises WiFi prontas para uso, mas os custos ocultos de manutenção muitas vezes negam as economias iniciais. Como resultado, o segmento de serviços continua a capturar o perfil de maior margem no mercado de serviços baseados em localização dos EUA.

Por Tipo de Localização: O Posicionamento Interno Desponta

As soluções GPS externas retiveram 55,47% da participação de receita em 2025 graças ao papel consolidado da navegação e da entrega de última milha na logística de comércio eletrônico. No entanto, o posicionamento interno está projetado para crescer a um CAGR de 20,46%, pois hospitais, aeroportos e grandes varejistas buscam precisão sub-métrica para fluxos de trabalho de equipes e engajamento de compradores. O Sistema-em-Chip Bluetooth BG22 da Silicon Labs permite tags de ativos de baixo consumo que reportam em ambientes de RF densos, típicos de instalações médicas. O modelo padronizado de dados do Apple Indoor Maps está acelerando a adoção por locais ao eliminar as etapas de criação de mapas sob medida. Essa combinação de inovação em chipsets e padronização de ecossistemas está ampliando a fatia interna do mercado de serviços baseados em localização dos EUA.

As estruturas legadas ainda sofrem com interferência multipercurso de acessórios metálicos, portanto, os provedores de soluções implantam rotinas de calibração assistidas por IA que ajustam automaticamente o posicionamento das balizas. Esses avanços reduzem as janelas de comissionamento de semanas para dias, ajudando as implantações internas a ganhar paridade com os serviços externos maduros e preparando o terreno para futuros casos de uso de transferência interno-externo que dominarão o setor de serviços baseados em localização dos EUA.

Por Aplicação: A Análise Supera a Navegação

As aplicações de inteligência de negócios e análise controlaram 29,05% do valor de mercado de 2025, ultrapassando a navegação pela primeira vez. O GenAI da CARTO torna a análise espacial conversacional, permitindo que funcionários não técnicos perguntem: "Quais códigos postais registraram aumento nas vendas em loja após a campanha de outdoor da semana passada?" e recebam respostas baseadas em mapas em segundos. O Oracle Spatial AI adiciona detecção de anomalias para eventos como pontos críticos de criminalidade e clusters de doenças, movendo a análise de uma prática descritiva para uma prescritiva. A publicidade baseada em localização continua sendo o caso de uso de crescimento mais rápido, com um CAGR de 23,62%, impulsionado por exchanges programáticas que vendem solicitações de lance com metadados de geofencing empacotados para licitação em tempo real.

O mapeamento e a navegação para consumidores continuam a desfrutar de ampla adoção de smartphones, porém a receita por usuário atingiu um platô à medida que a navegação curva a curva básica se torna uma commodity. Portanto, os fornecedores de software pivotam para o roteamento multimodal que funde dados de trânsito desbloqueados pela FTA, adicionando recursos premium prontos para assinatura, como painéis de rastreamento de carbono. Espera-se que o foco em análise amplie o tamanho do mercado de serviços baseados em localização dos EUA onde o potencial de monetização de dados supera as taxas de licença legadas.

Por Segmento de Usuário Final: A ����ú��� Assume a Coroa do Crescimento

Transporte e logística continuam sendo o maior segmento de gastos com 23,68% de participação, aproveitando o geofencing para conformidade de motoristas e recalculação dinâmica de rotas quando surgem congestionamentos. No entanto, a saúde registrará um CAGR de 18,93%, pois o RTLS passa de projetos-piloto para implantações em todo o sistema que suportam fluxos de trabalho de controle de infecções e otimização do ciclo de vida de ativos. A instalação mais recente do CenTrak gerou um retorno em um ano, levando os conselhos hospitalares a reservar orçamentos de capital para uma cobertura mais ampla. Os setores de manufatura, hospitalidade e BFSI seguem de perto, aproveitando as perspectivas de localização para aprimorar auditorias de segurança, navegação de hóspedes e análise de fraudes.

Em paralelo, as agências governamentais modernizam as operações de trânsito por meio de mandatos de dados abertos, enquanto os players de TI e telecomunicações integram APIs de localização em plataformas de IoT para ancorar aplicações de IA de borda. Essa adoção em múltiplos segmentos consolida uma base de demanda diversificada que protege o mercado de serviços baseados em localização dos EUA contra crises específicas de setor.

Análise Geográfica

Os corredores metropolitanos de primeira linha — Nova York, Los Angeles, São Francisco e Chicago — respondem por mais da metade das implantações empresariais porque combinam cobertura 5G densa com forças de trabalho tecnologicamente avançadas, ansiosas por explorar a visibilidade em tempo real. O Nordeste concentra centros médicos acadêmicos que pilotam o RTLS para o fluxo de pacientes, enquanto o Vale do Silício abriga startups que constroem plataformas de análise geoespacial orientadas por IA que posteriormente escalam nacionalmente. Os varejistas da Costa Oeste lideram a adoção de mapeamento interno, sustentados por robusto financiamento de capital de risco e pela aceitação precoce dos consumidores de experiências em lojas mediadas por aplicativos. O mercado de serviços baseados em localização dos EUA continua crescendo mais rapidamente nos estados do Cinturão Solar, como Texas e Flórida, onde os centros de manufatura e logística priorizam a precisão da cadeia de fornecimento para compensar a escassez de mão de obra.

O regime de privacidade AB 1355 da Califórnia efetivamente define o padrão para listas de verificação de conformidade em todo o país, obrigando os fornecedores em outros estados a se conformar mesmo antes que as leis locais entrem em vigor. Em contraste, os municípios rurais enfrentam custos de instalação por pé quadrado mais altos e cobertura 5G intermitente, prolongando os horizontes de retorno sobre o investimento. As operadoras estão mitigando essa divisão por meio do acesso sem fio fixo que estende o 5G de baixa banda a 9 milhões de residências rurais, desbloqueando assim novos bolsões endereçáveis para o mercado de serviços baseados em localização dos EUA. Os projetos-piloto de LBS de Trânsito Federal em Mineápolis e Seattle ancoram ainda mais as oportunidades em metrópoles de médio porte, promovendo ecossistemas de dados abertos que os desenvolvedores privados podem monetizar.

Olhando para o futuro, os projetos de lei estaduais de soberania de dados em Massachusetts e Illinois poderão introduzir mandatos de armazenamento bloqueados por região. Os fornecedores que planejam implantações nacionais agora arquitetam lagos de dados delimitados geograficamente para se adaptar sem replatformização total, uma escolha de design que adiciona custos iniciais, mas preserva economias de escala em todo o setor de serviços baseados em localização dos EUA.

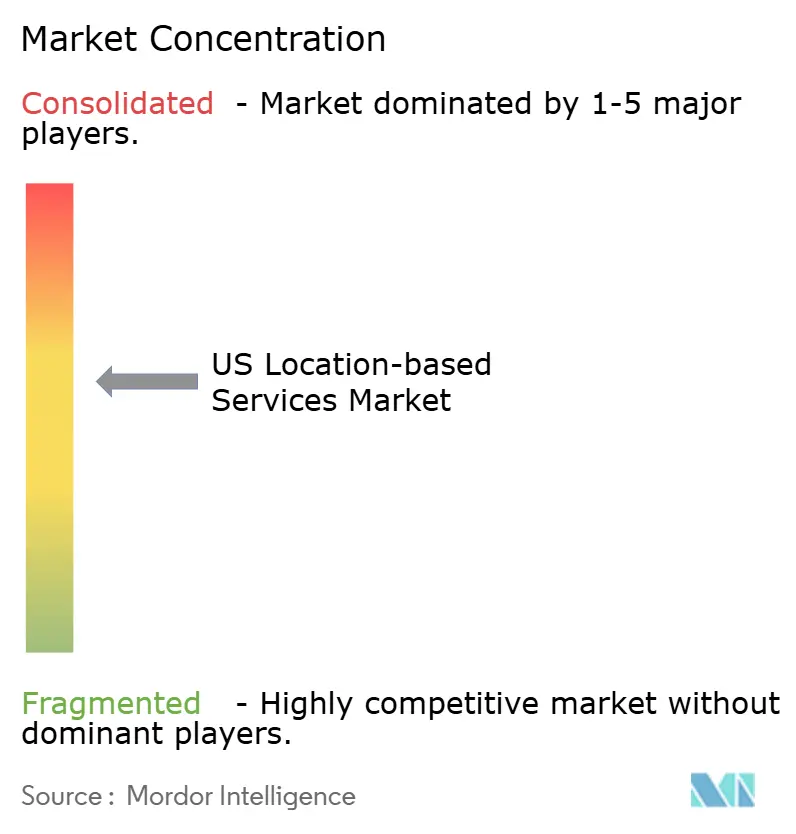

Cenário Competitivo

O campo competitivo permanece moderadamente fragmentado: os líderes de plataforma Google e Apple dominam a navegação para consumidores, mas provedores especializados como CenTrak, Zebra Technologies e Inpixon dominam os nichos de saúde e análise interna. A Microsoft estende o Azure Maps por meio de alianças com TomTom, HERE e Esri, oferecendo aos desenvolvedores APIs unificadas que agrupam roteamento, clima em grade e mapas de calor de pedestres. O roteiro de chipsets da Qualcomm, com meta de USD 22 bilhões em receita automotiva e de IoT até o AF29, ressalta como a diferenciação em silício influencia a precisão e o consumo de energia — principais critérios de compra para RTLS empresarial.

Estrategicamente, os incumbentes se protegem contra o risco de privacidade ao incorporar processamento no dispositivo que reduz o egresso de dados de localização brutos, conforme evidenciado pelo Apple Private Relay e pelo Google Federated Analytics. A consolidação também molda o mercado: a aquisição pela Platform Science da divisão de telemática de frota da Trimble funde hardware, software de conformidade com ELD e serviços de monetização de dados em uma única pilha. Enquanto isso, a HERE Technologies introduziu um assistente de orientação inteligente impulsionado por IA para veículos definidos por software, sinalizando uma intensificação da concorrência em P&D em torno da inteligência de localização veicular.

Os disruptores de nicho ganham espaço por meio de microlocalização de banda ultralarga e mecanismos de mapeamento com IA em primeiro lugar, mas a escalabilidade continua sendo intensiva em capital. No geral, os cinco principais fornecedores controlam aproximadamente 45 a 50% das receitas dos segmentos, conferindo ao mercado de serviços baseados em localização dos EUA uma pontuação de concentração de mercado de 6, denotando um ambiente competitivo equilibrado, mas em processo de consolidação.

Líderes do Setor de ���������ç�Dz� Baseados em Localização dos EUA

IBM Corporation

Cisco Systems Inc.

Google LLC

HPE Aruba Inc

Zebra Technologies Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A HERE Technologies apresentou o Assistente de Orientação Inteligente impulsionado por IA para veículos definidos por software, combinando o raciocínio de modelos de linguagem de grande escala com dados de localização dinâmicos.

- Julho de 2025: A Cisco apresentou as Smart Cameras e Sensores Meraki no Cisco Live EUA 2025, destacando a análise de localização em tempo real para insights sobre o comportamento de clientes no varejo.

- Junho de 2025: A Esri demonstrou aprimoramentos de IA no ArcGIS, incluindo reconhecimento de objetos 3D baseado em Gaussian Splats, no GEOINT 2025.

- Maio de 2025: A Qualcomm introduziu a plataforma móvel Snapdragon 7 Gen 4 com 65% de melhoria em IA e capacidades de localização aprimoradas para smartphones de médio porte.

Escopo do Relatório do Mercado de ���������ç�Dz� Baseados em Localização dos EUA

Os serviços baseados em localização (LBS) são aplicativos de computador ou móveis que fornecem informações dependendo da localização do usuário e do dispositivo. Frequentemente são acessados por meio de redes móveis e dispositivos portáteis como smartphones.

A precisão dos serviços de localização depende principalmente do software e hardware utilizados no sistema de comunicação móvel, juntamente com o servidor de posicionamento. O mercado de serviços baseados em localização dos EUA é segmentado por componente (hardware, software e serviços), por localização (interno e externo), por aplicação (mapeamento e navegação, inteligência de negócios e análise, publicidade baseada em localização, redes sociais e entretenimento, e outras aplicações), por usuário final (transporte e logística, TI e telecomunicações, saúde, governo, BFSI, hospitalidade, manufatura e outros usuários finais).

Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Hardware |

| Software |

| ���������ç�Dz� |

| Interno |

| Externo |

| Mapeamento e Navegação |

| Inteligência de Negócios e Análise |

| Publicidade Baseada em Localização |

| Redes Sociais e Entretenimento |

| Outras Aplicações |

| Transporte e Logística |

| TI e Telecomunicações |

| ����ú��� |

| Governo |

| BFSI |

| Hospitalidade |

| Manufatura |

| Outros Usuários Finais |

| Por Componente | Hardware |

| Software | |

| ���������ç�Dz� | |

| Por Tipo de Localização | Interno |

| Externo | |

| Por Aplicação | Mapeamento e Navegação |

| Inteligência de Negócios e Análise | |

| Publicidade Baseada em Localização | |

| Redes Sociais e Entretenimento | |

| Outras Aplicações | |

| Por Segmento de Usuário Final | Transporte e Logística |

| TI e Telecomunicações | |

| ����ú��� | |

| Governo | |

| BFSI | |

| Hospitalidade | |

| Manufatura | |

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de serviços baseados em localização dos EUA?

O mercado é avaliado em USD 27,33 bilhões em 2026 e está projetado para crescer para USD 54,32 bilhões até 2031.

Qual segmento de componente está crescendo mais rapidamente?

Os serviços estão expandindo a um CAGR de 17,12% porque as empresas preferem implantações gerenciadas que tratam da complexidade de integração de ponta a ponta.

Por que o posicionamento interno está ganhando impulso em relação ao GPS externo?

Os avanços no Bluetooth de baixa energia, na banda ultralarga e nos mapas internos padronizados agora oferecem precisão sub-métrica, possibilitando novos fluxos de trabalho no varejo e na saúde que o GPS externo não consegue suportar.

Como as regulamentações de privacidade estão afetando o mercado?

A AB 1355 da Califórnia e os emergentes projetos de lei estaduais exigem consentimento explícito de opt-in e controles granulares de retenção de dados, aumentando os custos de conformidade e influenciando o design das soluções em todo o país.

Página atualizada pela última vez em: