Tamanho e Participação do Mercado de Humato dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

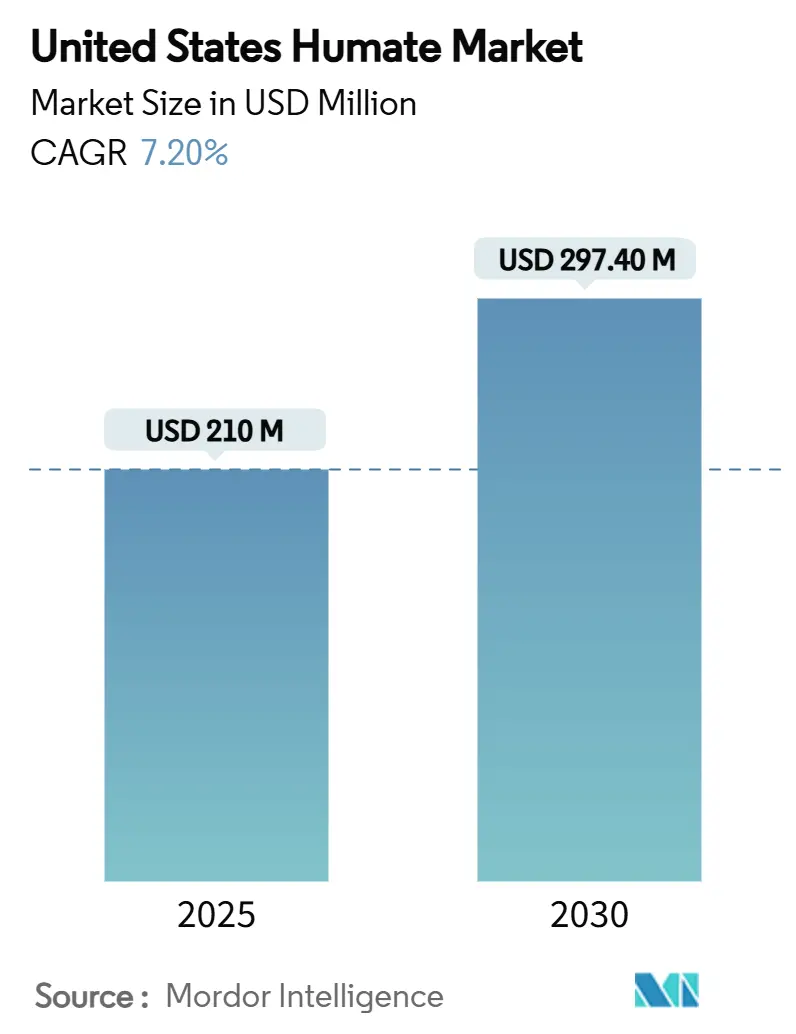

| Tamanho do Mercado (2025) | 210 Milhões de dólares |

| Tamanho do Mercado (2030) | 297.40 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.20% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Humato dos Estados Unidos por ���ϲ�����

O tamanho do mercado de humato nos Estados Unidos é de USD 210 milhões em 2025 e está projetado para atingir USD 297,4 milhões até 2030, expandindo-se a um CAGR de 7,2% ao longo do período de previsão. A crescente adoção da agricultura regenerativa, a crescente pressão regulatória sobre o escoamento de nutrientes e os programas de crédito de carbono em expansão estão acelerando a demanda por corretivos de solo à base de humato. Pós e grânulos provenientes de leonardita dominam os padrões de compra atuais por se integrarem perfeitamente aos equipamentos de fertilizantes existentes, embora as formulações líquidas estejam crescendo rapidamente à medida que os sistemas de fertirrigação e de agricultura em ambiente controlado buscam entrega precisa de nutrientes. A intensidade competitiva permanece moderada, com players disputando o acesso a matérias-primas e patenteando novas tecnologias de dispersão, enquanto empresas de nicho buscam aplicações de alto valor em remediação ambiental ou nutrição animal. Os incentivos previstos na Lei de Redução da Inflação e nos programas de conservação do Departamento de Agricultura dos Estados Unidos (USDA) estão criando novas fontes de receita ao monetizar os benefícios de sequestro de carbono das substâncias húmicas.

Principais Conclusões do Relatório

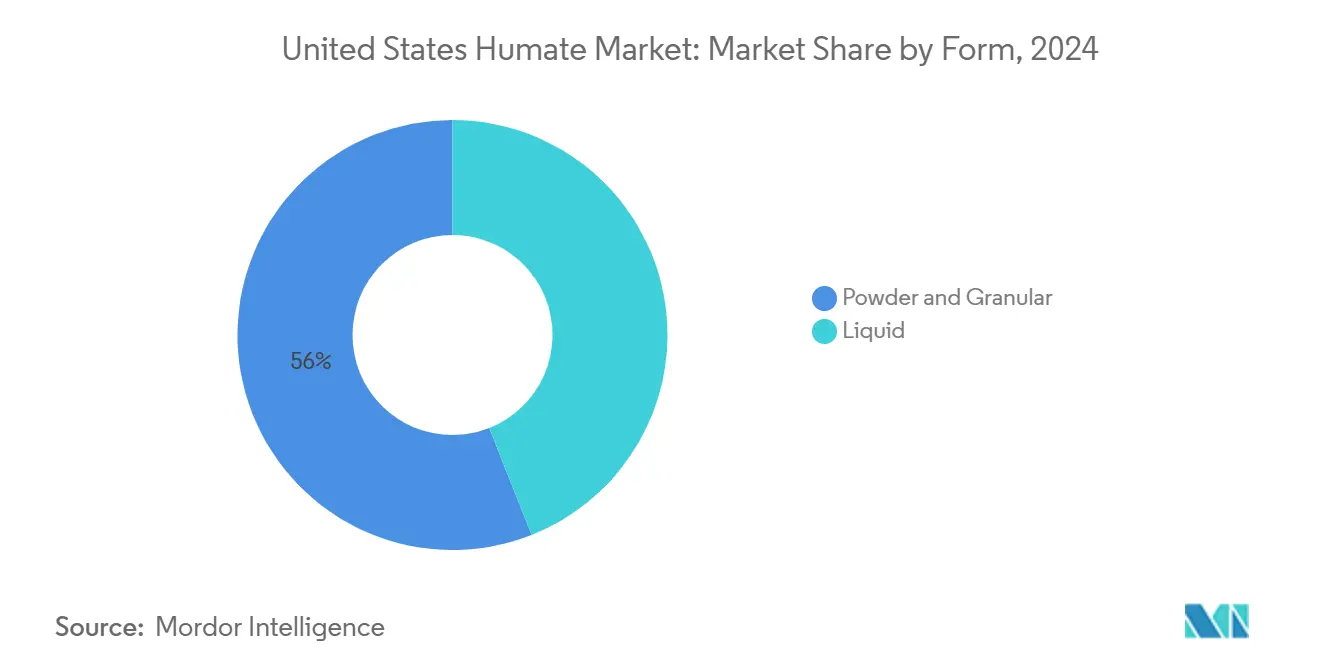

- Por forma, os produtos em pó e granulares responderam por 56% da receita do tamanho do mercado de humato dos Estados Unidos em 2024, enquanto as formulações líquidas estão projetadas para crescer a um CAGR de 11,5% durante 2025-2030.

- Por tipo de produto, o ácido húmico capturou 46,2% da participação do mercado de humato dos Estados Unidos em 2024, enquanto o ácido fúlvico está posicionado para o crescimento mais rápido, a um CAGR de 10,8%, até 2030.

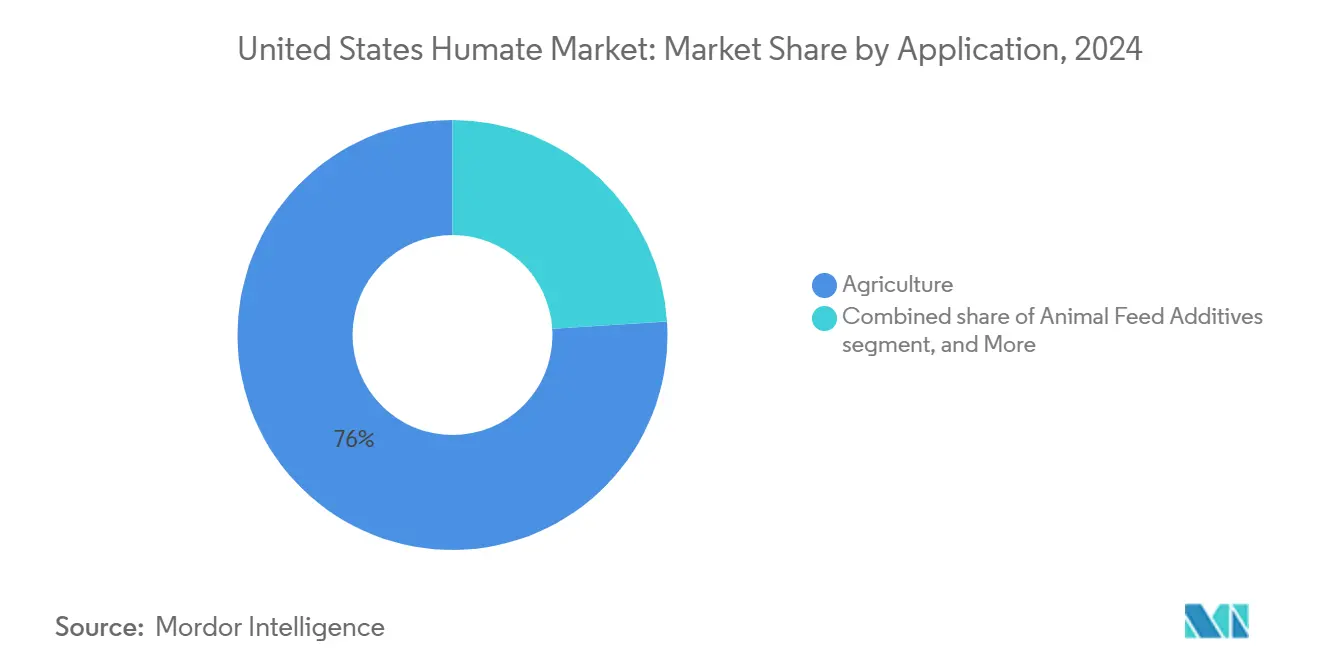

- Por aplicação, a agricultura comandou 76% do mercado de humato em 2024, enquanto os aditivos para ração animal estão projetados para expandir a um CAGR de 13,2% entre 2025 e 2030.

- Por material de origem, a leonardita contribuiu com 62,2% das vendas de 2024, com humatos derivados de turfa crescendo a um CAGR de 10,5% ao longo do horizonte de previsão.

Tendências e Perspectivas do Mercado de Humato dos Estados Unidos

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para a agricultura orgânica certificada e regenerativa | +1.8% | Nacional, com concentração na Califórnia, Iowa e Illinois | ��é�徱�� prazo (2-4 anos) |

| Regulamentações federais e estaduais sobre escoamento de nutrientes | +1.5% | Centro-Oeste e Sul, particularmente Iowa, Nebraska e Minnesota | Curto prazo (≤ 2 anos) |

| Incentivos de crédito de carbono para corretivos de solo à base de humato | +1.2% | Nacional, com adoção antecipada no cinturão de milho do Centro-Oeste | Longo prazo (≥ 4 anos) |

| Adoção de aditivos para agricultura em ambiente controlado | +1.0% | Operações de estufas na Costa Oeste e Nordeste | ��é�徱�� prazo (2-4 anos) |

| Bioestimulantes à base de humato para revestimento de sementes | +0.9% | Nacional, com foco nas regiões de milho e soja | Curto prazo (≤ 2 anos) |

| Demanda por gestão de gramados resistentes à seca | +0.8% | Regiões Sudoeste e Oeste, e mercados de campos de golfe | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Transição para a Agricultura Orgânica Certificada e Regenerativa

Os padrões de certificação orgânica e regenerativa permitem depósitos húmicos de ocorrência natural enquanto proíbem os reforçadores sintéticos, direcionando os produtores para insumos de humato de alta qualidade que atendem às regras do Programa Nacional Orgânico do Departamento de Agricultura dos Estados Unidos (USDA) [1]Fonte: Programa Nacional Orgânico do USDA, "Extração de Ácido Húmico," ams.usda.gov. O USDA comprometeu USD 10 milhões em financiamento de transição e USD 24,8 milhões em subsídios para desenvolvimento de mercado durante 2024, alcançando mais de 49.000 produtores [2]Fonte: USDA NRCS, "Padrão de Prática de Conservação 336," nrcs.usda.gov. A metanálise confirma os benefícios agronômicos da incorporação de ácido húmico nos regimes de fertilização, mostrando 12% de maior produtividade e 27% de maior eficiência no uso de nitrogênio, particularmente em zonas temperadas com precipitação ≥300 mm e solos de pH moderado. Esses ganhos de desempenho, aliados ao preço premium das culturas e à iminente regulamentação do nitrogênio, mantêm o mercado de humato em uma trajetória de crescimento robusta.

Regulamentações Federais e Estaduais sobre Escoamento de Nutrientes

As contaminações por nitrato identificadas pela Agência de Proteção Ambiental (EPA) nas bacias hidrográficas do Centro-Oeste e a regra de água para produção da Agência de Alimentos e Medicamentos (FDA) de 2024 obrigam as fazendas a reduzir as perdas por lixiviação, um requisito que os humatos satisfazem ao fixar nutrientes na zona radicular. Incentivos financeiros reforçam as exigências regulatórias. O Padrão de Prática de Conservação 336 do Serviço de Conservação de Recursos Naturais (NRCS) reembolsa os produtores que aplicam corretivos de carbono no solo, incluindo produtos de humato qualificados, sob contratos do Programa de Incentivos à Qualidade Ambiental (EQIP). Programas estaduais, como os subsídios de Solo Saudável do Novo México, adicionam incentivos localizados.

Incentivos de Crédito de Carbono para Corretivos de Solo à Base de Humato

O programa de Carbono da Indigo Ag inscreveu 6,9 milhões de acres e emitiu 296.000 créditos até 2024, provando que o carbono do solo aprimorado por humato pode ser monetizado em escala. O financiamento subsequente do USDA de USD 8 milhões para parcerias de medição de carbono no solo e um fundo de USD 7,7 bilhões para práticas favoráveis ao clima ampliam o argumento de receita para os produtores que adotam substâncias húmicas. Protocolos rigorosos sob registros como o Climate Action Reserve garantem adicionalidade e permanência, permitindo preços premium para créditos vinculados a aplicações documentadas de humato.

Adoção de Aditivos para Agricultura em Ambiente Controlado

A alface hidropônica exposta a soluções nutritivas de ácido húmico a 1.000 mg/L apresenta absorção significativamente maior de K, P, Ca, Mg e micronutrientes em comparação com doses menores. Ensaios com tomates em estufa ecoam esses ganhos, relatando melhor qualidade dos frutos e rizosfera mais rica em microrganismos. Como os sistemas de fertirrigação permitem dosagem precisa, os operadores de Agricultura em Ambiente Controlado (CEA) estão dispostos a pagar preços premium por líquidos concentrados que oferecem rápida biodisponibilidade, expandindo assim o mercado de humato muito além da agricultura em campo aberto.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ausência de padrões de teste de qualidade de produtos | -0.8% | Nacional, afetando todos os segmentos de mercado | Longo prazo (≥ 4 anos) |

| Custos voláteis de matéria-prima de leonardita | -0.6% | Estados ocidentais com operações de mineração | Curto prazo (≤ 2 anos) |

| Concorrência de bioestimulantes microbianos | -0.5% | Nacional, concentrado em culturas de alto valor | ��é�徱�� prazo (2-4 anos) |

| Restrições de transporte para insumos de alto teor de carbono | -0.3% | Comércio interestadual, regulado pelo Serviço de Inspeção de Saúde Animal e Vegetal (APHIS) | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Ausência de Padrões de Teste de Qualidade de Produtos

Ensaios inconsistentes inflam as alegações de ácido fúlvico, corroendo a confiança dos compradores. Embora o método UV-Vis de Lamar seja reconhecido pela Associação de Funcionários de Controle de Alimentos para Plantas dos Estados Unidos (AAPFCO), apenas uma parte dos fornecedores o adotou, deixando espaço para produtos adulterados no canal. Na ausência de uma definição federal, os estados recorrem a protocolos díspares, complicando o comércio interestadual e reduzindo o potencial de precificação premium para marcas de alta qualidade. A fragmentação do mercado causada por inconsistências de qualidade impede a precificação premium para produtos de alta qualidade e limita o desenvolvimento de estratégias de marketing baseadas em desempenho que poderiam impulsionar uma adoção mais ampla nos setores agrícolas.

Custos Voláteis de Matéria-Prima de Leonardita

A mineração de leonardita enfrenta custos operacionais crescentes decorrentes de mandatos de recuperação e oscilações no preço do diesel. Os depósitos de Alberta podem ser produzidos por menos de USD 62 por tonelada métrica, mas a logística eleva os custos de entrega para os processadores norte-americanos [3]Fonte: Levantamento Geológico de Alberta, "Avaliação dos Recursos de Leonardita," ags.aer.ca. O desenvolvimento de tecnologias alternativas de extração, incluindo processos de conversão biológica que podem transformar carvão de menor qualidade em ácidos húmicos, oferece potencial de diversificação do fornecimento, mas requer investimento de capital significativo e aprovação regulatória que podem não se concretizar dentro do período de previsão.

Análise de Segmentos

Por Forma: Confiabilidade do Pó e Granular versus Precisão do ��í��ܾ����

Os produtos em pó e granulares retiveram 56% da participação do mercado de humato dos Estados Unidos em 2024, refletindo a compatibilidade com os distribuidores de fertilizantes secos existentes e a facilidade de mistura com NPKs. A tecnologia de grânulos dispersantes quebra as partículas em fragmentos de tamanho micro na superfície do solo, ampliando a cobertura da zona radicular sem passagens adicionais. Pesquisas que mostram absorção mais rápida em solos arenosos sustentam a expansão dos líquidos para cinturões de culturas especiais e vegetais costeiros. A maior uniformidade também ajuda os produtores a documentar resultados para verificação de crédito de carbono, fortalecendo indiretamente a demanda por unidades de manutenção de estoque líquidas.

Os líquidos, crescendo a um CAGR de 11,5%, atraem sistemas de fertirrigação e gotejamento que exigem precisão metro a metro. Formulações concentradas com 16-18% de teor de ácido húmico reduzem os custos de frete e aumentam a estabilidade de prateleira, sustentando a expansão em estufas e acres irrigados por pivô. A transição para líquidos sinaliza uma adoção mais ampla da agricultura de precisão. Dados meteorológicos em tempo real, sondas de umidade do solo e bombas de taxa variável permitem que os produtores modulem as doses, otimizando o custo por unidade de produtividade.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Produto: Domínio do Ácido Húmico em meio ao Impulso do Ácido Fúlvico

O ácido húmico respondeu por 46,2% das vendas do mercado de humato dos Estados Unidos em 2024, pois continua sendo o principal agente de estruturação do solo para melhorar a capacidade de troca de cátions e a retenção de água. Os agricultores valorizam sua coloração preta visível como indicador de qualidade e sua comprovada compatibilidade com fertilizantes de amônio e ureia. O humato de potássio permanece uma fatia menor, mas atrai operações que buscam funções duplas de nutriente e bioestimulante.

O ácido fúlvico, expandindo-se 10,8% ao ano, deve seu impulso ao seu baixo peso molecular e poder quelante que entrega micronutrientes diretamente nas membranas celulares. Ensaios sob estresse de baixo fósforo demonstraram morfologia radicular aprimorada e acumulação de biomassa mais rápida. À medida que os padrões de teste se tornam mais rigorosos, os fornecedores premium destacam os ácidos fúlvicos de origem mineral provenientes de linhito ou turfa, distanciando-se dos extratos bioquímicos que se degradam mais rapidamente.

Por Aplicação: Núcleo Agrícola, Ração e Remediação em Ascensão

A agricultura representou 76% do mercado de humato em 2024. Produtores de milho, soja, algodão e culturas especiais utilizam ácidos húmicos para liberar nutrientes retidos e tamponar solos salinos, apoiando assim tanto os objetivos de produtividade quanto os de gestão ambiental. O segmento de ração animal, crescendo a um CAGR de 13,2%, atrai produtores que buscam alternativas a antibióticos. A suplementação com ácido húmico demonstrou melhora nas taxas de conversão alimentar e marcadores imunológicos aprimorados em frangos de corte e rebanhos leiteiros.

A remediação ambiental, embora incipiente, utiliza surfactantes húmicos para extrair metais pesados e Bifenilos Policlorados (PCBs) de locais contaminados, alcançando taxas de remoção de poluentes de 68-75% em estudos piloto. Agências encarregadas de recuperação de terras de mineração e projetos de limpeza costeira fornecem um pipeline para humatos de grau especial adaptados a ambientes de pH extremo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material de Origem: Leonardita Líder em Volume, Ascensão da Inovação com Turfa

A leonardita contribuiu com 62,2% das receitas de 2024 devido à sua alta concentração de ácido húmico e à infraestrutura de mineração estabelecida na Dakota do Norte, Wyoming e Novo México. Contratos de fornecimento de longo prazo entre mineradores e formuladores protegem a cadeia de valor de picos de preços de curto prazo. Os materiais derivados de turfa, crescendo 10,5% ao ano, estão ganhando credibilidade à medida que os rendimentos de extração alcalina aumentam e as avaliações de ciclo de vida favorecem matérias-primas renováveis. O fornecimento a partir de turfas altamente decompostas com baixo teor de cinzas produz fertilizantes que cumprem as proporções de desempenho K2O/TOC.

O linhito e o carvão intemperizado ocupam uma posição intermediária, pois os avanços na conversão biológica poderiam liberar ácidos húmicos de alta pureza enquanto capturam metano e Ácidos Graxos Voláteis (AGVs) como coprodutos, conforme descrito em patentes que alcançam até 95% de eficiência de conversão. A comercialização em escala, no entanto, depende da intensidade de capital e das aprovações regulatórias que se estendem além do horizonte de previsão.

Análise Geográfica

As operações do Centro-Oeste formam o epicentro da adoção de humato. Produtores de Iowa que aplicam líquidos húmicos a 5 galões por acre relatam aumentos estatisticamente significativos na produtividade do milho e retorno positivo sobre o investimento mesmo sem receita de crédito de carbono. Cooperativas de Indiana e Illinois estão agrupando pacotes húmicos com serviços de nitrogênio de taxa variável para cumprir os limites de descarga de bacias hidrográficas enquanto sustentam metas de produtividade. Universidades de concessão de terras realizam demonstrações em dias de campo que fortalecem o aprendizado entre pares, acelerando a difusão boca a boca nos municípios de culturas em fileiras.

O Sul é a região de avanço mais rápido. Produtores de algodão e amendoim apreciam o tamponamento húmico contra danos por sal e estresse térmico, enquanto gestores de gramados em campos de golfe do Texas à Geórgia usam aplicações húmicas para melhorar a resiliência à seca. Pesquisas de campo no Tennessee confirmaram que a incorporação de 10-30% de ácido húmico em misturas foliares de UAN reduz a queima foliar e preserva o teor de clorofila. A clareza regulatória chegou em julho de 2025, quando a Lei de Emenda de Plantas e Solo do Mississippi, revisada, codificou as alegações de bioestimulantes, reduzindo o risco de entrada no mercado para marcas em conformidade.

O Oeste e o Nordeste apresentam oportunidades de nicho, porém premium. As instalações de Agricultura em Ambiente Controlado (CEA) da Califórnia integram humatos líquidos em fertirrigação de circuito fechado para tomates, frutas vermelhas e folhosas, aproveitando os ganhos documentados na absorção de micronutrientes e no vigor radicular. A proximidade das minas de leonardita encurta as rotas de fornecimento para processadores no Wyoming e Novo México, apoiando preços competitivos de entrega para mercados de culturas especiais e gramados do Oeste. No Nordeste, ornamentais de estufa e ervas hidropônicas favorecem extratos húmicos de alta pureza que se alinham com os mandatos de sustentabilidade locais e auditorias de rastreabilidade de varejistas.

Cenário Competitivo

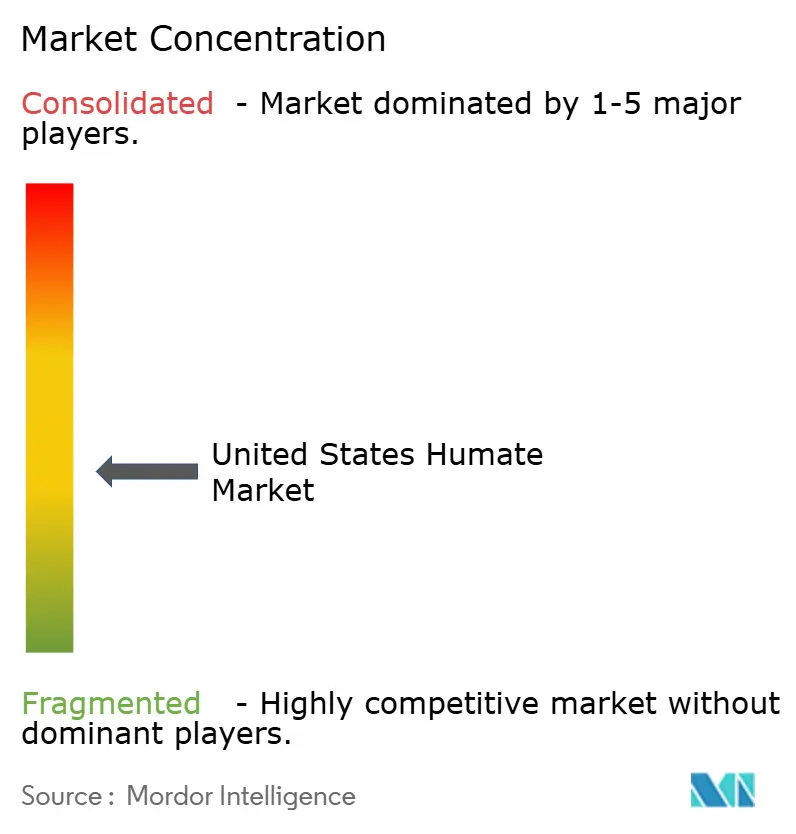

O mercado de humato é moderadamente fragmentado, mas apresenta consolidação acelerada. O financiamento sênior de USD 30 milhões da HGS BioScience Inc., anunciado em novembro de 2024, financia a expansão da capacidade em seis plantas norte-americanas, alçando a empresa à posição de maior fornecedora mundial de humato extraído. A aquisição da Gro-Power pela Bio Huma Netics Inc. em março de 2025 integra bioestimulantes, compostos e soluções microbianas sob um único guarda-chuva, anunciando uma mudança em direção a plataformas completas de saúde do solo.

As vantagens tecnológicas estão se ampliando. The Andersons Inc. comercializou a tecnologia de Grânulos Dispersantes, que se decompõe em partículas abaixo de 100 mícrons ao contato com a umidade, aumentando a interceptação radicular enquanto minimiza a poeira durante o manuseio. Novos entrantes estão pilotando a conversão enzimática e microbiana de carvão de baixo grau em ácidos húmicos, buscando vantagens de custo e sustentabilidade. Os depósitos de patentes sublinham a corrida com metodologias que alcançam extração húmica quase total e cogeram metano, o que poderia redefinir a economia de matérias-primas se escalado antes de 2030.

A garantia de qualidade está evoluindo para uma alavanca competitiva. Marcas que investem em certificação independente de laboratório ISO 17025 e ensaios UV-Vis transparentes estão conquistando distribuição por meio de redes de varejo agrícola focadas em conformidade com critérios ambientais, sociais e de governança (ESG). Por outro lado, empresas que promovem alegações exageradas de ácido fúlvico correm o risco de exclusão à medida que os reguladores estaduais se alinham com as definições da Associação de Funcionários de Controle de Alimentos para Plantas dos Estados Unidos (AAPFCO). Os participantes do mercado estão, portanto, priorizando a padronização de ensaios, o rastreamento de lotes por QR code e ensaios de campo documentados para defender o espaço nas prateleiras.

Líderes do Setor de Humato dos Estados Unidos

The Andersons Inc.

Humintech GmbH

HGS BioScience, Inc.

Black Earth Humic LP (WestMET Group)

Faust Bio-Agricultural Services, Inc (BioAg)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A HGS BioScience garantiu USD 30 milhões em financiamento da Crown Partners para expandir suas operações de fabricação de pó e grânulos de humato em 6 plantas norte-americanas que atendem a mais de 20 países.

- Outubro de 2024: A administração Biden-Harris disponibilizou até USD 7,7 bilhões para práticas favoráveis ao clima em terras agrícolas, incluindo USD 5,7 bilhões da Lei de Redução da Inflação especificamente direcionados a práticas de conservação que incorporam corretivos de carbono no solo, como humatos.

- Fevereiro de 2024: A Bio Huma Netics Inc. finalizou sua aquisição da Gro-Power Inc., ampliando seu mix de produtos para incluir compostos ricos em humato e condicionadores de solo especializados.

Escopo do Relatório do Mercado de Humato dos Estados Unidos

| Pó e Granular |

| ��í��ܾ���� |

| Ácido Húmico |

| Humato de Potássio |

| Ácido Fúlvico |

| Agricultura |

| Aditivos para Ração Animal |

| Remediação Ambiental |

| Leonardita |

| Turfa |

| Linhito |

| Por Forma | Pó e Granular |

| ��í��ܾ���� | |

| Por Tipo de Produto | Ácido Húmico |

| Humato de Potássio | |

| Ácido Fúlvico | |

| Por Aplicação | Agricultura |

| Aditivos para Ração Animal | |

| Remediação Ambiental | |

| Por Material de Origem | Leonardita |

| Turfa | |

| Linhito |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de humato dos Estados Unidos?

O tamanho do mercado de humato é de USD 210 milhões em 2025 e está previsto para atingir USD 297,4 milhões até 2030, refletindo um CAGR de 7,2%.

Qual forma de humato está ganhando popularidade mais rapidamente?

As formulações líquidas de humato estão expandindo a um CAGR de 11,5% porque os sistemas de fertirrigação e de ambiente controlado valorizam a dosagem precisa e a absorção rápida pelas plantas.

Como os programas de crédito de carbono estão influenciando a adoção de humato?

Os produtores que integram aplicações de humato em práticas de sequestro de carbono podem ganhar créditos verificados, transformando os corretivos de solo de centros de custo em fontes de receita.

Por que a leonardita é a principal matéria-prima?

A leonardita contém altas concentrações de ácido húmico e se beneficia de infraestrutura de mineração estabelecida na Dakota do Norte, Wyoming e Novo México, oferecendo qualidade consistente e economias de escala.

Quais tendências regulatórias favorecem o uso de humato?

Mandatos de controle de escoamento de nutrientes, incentivos de conservação do USDA e subsídios estaduais para saúde do solo incentivam o uso de humato ao subsidiar ou reembolsar práticas em conformidade.

Quais segmentos não agrícolas oferecem potencial de crescimento?

Os aditivos para ração animal e a remediação ambiental apresentam CAGRs de dois dígitos devido ao suporte à saúde intestinal e às propriedades de ligação de poluentes dos ácidos húmicos, respectivamente.

Página atualizada pela última vez em: