Tamanho e Participação do Mercado de Poliestireno Expandido (EPS) dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

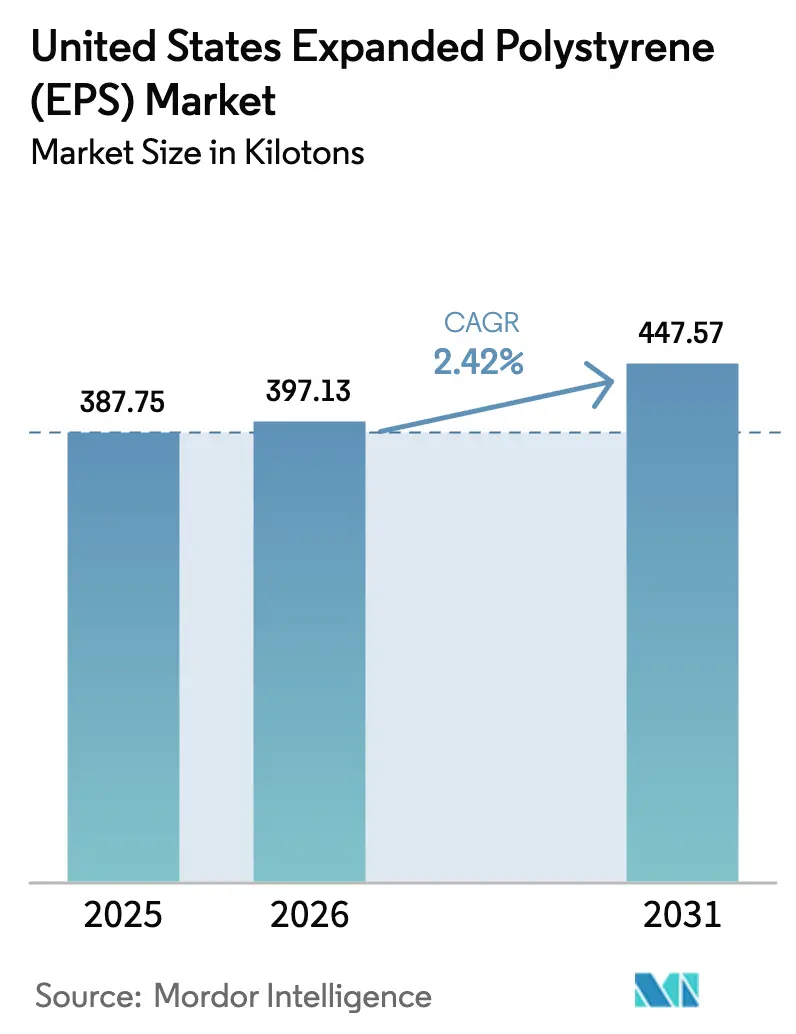

| Tamanho do mercado no ano base (2025) | 387.75 quilotoneladas |

| Volume do Mercado (2026) | 397.13 quilotoneladas |

| Volume do Mercado (2031) | 447.57 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 2.42% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Poliestireno Expandido (EPS) dos Estados Unidos por ���ϲ�����

O tamanho do Mercado de Poliestireno Expandido dos Estados Unidos está projetado em 387,75 quilotoneladas em 2025, 397,13 quilotoneladas em 2026, e deverá atingir 447,57 quilotoneladas até 2031, crescendo a um CAGR de 2,42% de 2026 a 2031. Mandatos federais de eficiência energética que incorporam espuma rígida em paredes e telhados, o crescimento contínuo do geoespuma para obras civis e o aumento das exigências logísticas de cadeia de frio sustentam ganhos constantes de volume, mesmo com proibições estaduais de utensílios alimentares descartáveis removendo grandes blocos de demanda de embalagens. A rápida expansão de fábricas de semicondutores e centros de dados está elevando o consumo de geoespuma abaixo de lajes, enquanto um crédito fiscal federal de 30% para isolamento fomenta a atividade de retrofit em cerca de 80 milhões de residências unifamiliares pré-2000 do país. Ao mesmo tempo, proibições de serviços de alimentação na Califórnia, Nova York, Washington, Oregon e Delaware eliminaram aproximadamente 25% dos volumes de EPS descartável desde 2022, obrigando os produtores a se voltarem para nichos de maior valor em construção e cadeia de frio. Os fornecedores de resina estão investindo USD 185 milhões em capacidade de conteúdo reciclado para atender aos mínimos futuros da Califórnia, sinalizando que as credenciais de circularidade moldarão as decisões de compra de moldadores e proprietários de marcas a jusante.

Principais Conclusões do Relatório

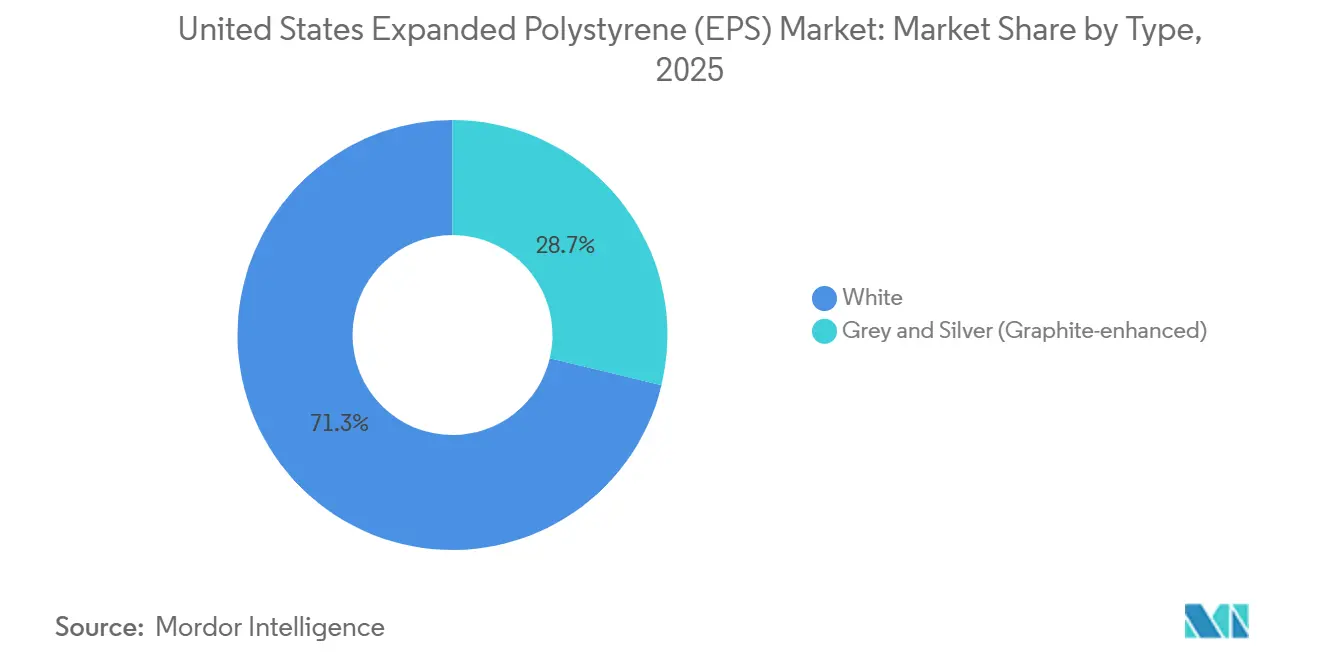

- Por tipo, os graus brancos representaram 71,25% da participação de mercado de poliestireno expansível em 2025, enquanto os graus com grafite avançam a um CAGR de 3,71% de 2026 a 2031.

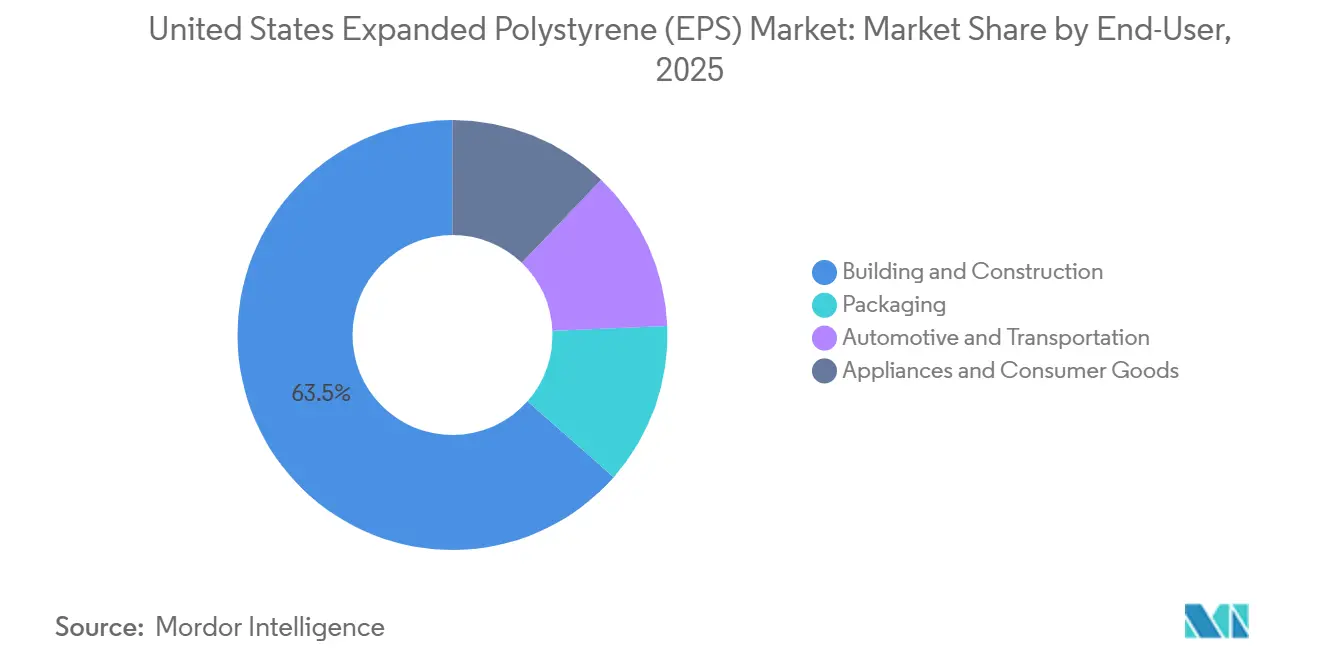

- Por usuário final, construção civil liderou com 63,50% de participação de receita em 2025, enquanto embalagens devem registrar o CAGR mais rápido de 3,18% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Poliestireno Expandido (EPS) dos Estados Unidos

Análise de Impacto dos Impulsionadores

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de isolamento liderado pela construção civil | +0.8% | Nacional, zonas climáticas 4-8 | ��é�徱�� prazo (2-4 anos) |

| Expansão da cadeia de frio do comércio eletrônico | +0.6% | Clusters metropolitanos com polos farmacêuticos | Curto prazo (≤ 2 anos) |

| Códigos federais de eficiência energética | +0.5% | Estados do Nordeste e do Pacífico | Longo prazo (≥ 4 anos) |

| Geoespuma em obras civis resilientes ao clima | +0.3% | Costa do Golfo, Grandes Lagos | ��é�徱�� prazo (2-4 anos) |

| Painéis habitacionais de EPS com grafite impressos em 3D | +0.2% | Projetos-piloto no Texas, Virgínia e Califórnia | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Boom de Isolamento Liderado pela Construção Civil

Um crédito fiscal federal de 30% sobre isolamento, limitado a USD 1.200 por residência até 2032, acelerou os retrofits de sótãos, paredes e porões em todo o estoque habitacional pré-2000, desbloqueando novas tonelagens para o mercado de poliestireno expansível[1]Departamento de Energia dos EUA, "Créditos Fiscais da Lei de Redução da Inflação," doe.gov. O Código Internacional de Conservação de Energia 2024 e a norma ASHRAE 90.1-2022 endureceram os limites do fator U para paredes com estrutura de aço, efetivamente exigindo camadas de isolamento contínuo onde o EPS oferece R-4 por polegada a custos instalados abaixo de USD 0,50 por pé de placa[2]Sociedade Americana de Engenheiros de Aquecimento, Refrigeração e Ar-Condicionado, "Norma 90.1-2022," ashrae.org. Embora os inícios de obras residenciais em 2025 tenham caído 6% em relação ao ano anterior, o valor da construção não residencial disparou com megaprojetos de semicondutores e centros de dados, cada um especificando geoespuma em alto volume para reduzir recalques em solos moles. O NREL estima que a área de piso residencial crescerá 38% e a área de piso comercial 37% até 2050, garantindo uma trajetória de várias décadas para a demanda de espuma rígida. Empreiteiros em regiões frias estão migrando para EPS com grafite, que aumenta o valor R em 20-30%, permitindo painéis mais finos que reduzem os custos de madeira e liberam espaço interior.

Explosão da Demanda na Cadeia de Frio do Comércio Eletrônico

Os provedores de logística com controle de temperatura dependem de embalagens de EPS que mantêm 2 °C–8 °C por até 72 horas a custos finais 40-60% abaixo dos painéis com isolamento a vácuo, uma vantagem considerável que sustenta os volumes de embalagens no mercado de poliestireno expansível. O FedEx Temp-Assure e o UPS Temperature True ampliaram a cobertura para mais de 200 metrópoles dos EUA em 2025, incorporando circuitos de devolução de caixas isotérmicas em centros de consolidação para densificação e reutilização. O braço de mercearia da Amazon continua a distribuir caixas de EPS em todo o país, embora projetos-piloto de caixas isotérmicas de composto de papel na Califórnia e em Washington ilustrem a sensibilidade das marcas em estados com proibições ativas. A Aliança de Reciclagem de Poliestireno planeja aumentar o acesso à coleta seletiva de 32% da população para até 66% até 2030, mas a contaminação por resíduos alimentares mantém a maioria dos programas municipais à margem. Mesmo com esses obstáculos, os expedidores farmacêuticos, de frutos do mar e de kits de refeições consideram o EPS a melhor opção de custo-desempenho para entrega na última milha em 2026.

Códigos Federais de Eficiência Energética em Edificações

O Departamento de Energia adotou o IECC 2024 como linha de base para edificações federais, enquanto a Administração de Serviços Gerais agora exige que todas as novas instalações atendam aos padrões de prontidão para emissão líquida zero até 2030. Vinte e dois estados espelharam ou superaram esses códigos, impulsionando os construtores em direção à espuma rígida exterior nas zonas climáticas 4-8. O EPS tem vantagem sobre o poliestireno extrudado porque não contém agentes expansores de hidrofluorcarboneto restritos pela Lei de Inovação e Manufatura Americana. Os proprietários de imóveis aproveitam o incentivo fiscal de 30% para adicionar 5 cm de EPS às paredes do porão, reduzindo as cargas de aquecimento em até 25% em climas frios. Os programas estaduais de Nova York, Massachusetts e Illinois acumulam subsídios adicionais, criando incentivos combinados que reduzem os períodos de retorno para menos de quatro anos em muitos retrofits.

Uso Crescente de Geoespuma para Obras Civis Resilientes ao Clima

A geoespuma de EPS reduz a tensão vertical em substratos fracos em 90% em comparação com solo compactado, uma propriedade documentada pela Administração Federal de Rodovias em mais de 20 estados. Um projeto do Departamento de Transportes do Texas na Interestadual 10 reduziu os custos de construção em mais de 50% e encurtou o cronograma em seis meses por meio da substituição de concreto por geoespuma. Nova York, Pensilvânia e diversas agências da Costa do Golfo agora especificam blocos leves sob encontros de pontes e muros de arrimo para combater recalques e riscos futuros de elevação do nível do mar. A estrutura de células fechadas da geoespuma resiste aos ciclos de congelamento e descongelamento, conferindo-lhe uma vantagem de durabilidade sobre o concreto celular leve em climas do norte com operações intensivas de degelo. Essas conquistas em obras civis mantêm a geoespuma como um ponto positivo dentro do mercado de poliestireno expansível, apesar dos ventos contrários nas embalagens.

Análise de Impacto das �����ٰ���çõ���

| �����ٰ���çõ��� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substitutos biodegradáveis e à base de papel | -0.4% | Centros urbanos costeiros | ��é�徱�� prazo (2-4 anos) |

| Proibições estaduais de utensílios alimentares de EPS descartável | -0.7% | CA, NY, WA, OR, DE | Curto prazo (≤ 2 anos) |

| Escalada da taxa de emissão de pentano da EPA | -0.3% | Polos de resina da Costa do Golfo | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Substitutos Biodegradáveis e à Base de Papel

Embalagens moldadas em fibra e à base de cogumelos já revestem laptops da Dell e embalagens planas da IKEA, mas os custos permanecem 2-3 vezes mais altos do que o EPS e os prazos de entrega se estendem a duas semanas devido aos ciclos de crescimento biológico. A Footprint International e a Huhtamaki investiram pesadamente em bandejas e embalagens do tipo clamshell de fibra, mirando redes de fast-food que operam em estados com proibições ativas. O "Greener Cooler" de papel-amido da Sigma-Aldrich afirma desempenho térmico idêntico ao de paredes de EPS de 3,8 cm, mas testes de campo revelaram falhas por condensação na umidade da Costa do Golfo, evidenciando lacunas de desempenho em condições extremas. Os usos em construção e geoespuma, onde a resistência à umidade e a resistência à compressão dominam os critérios de seleção, enfrentam ameaça mínima dessas bioalternativas em 2026.

Proibições Estaduais de Utensílios Alimentares de EPS Descartável

O Projeto de Lei 54 do Senado da Califórnia proibiu copos e embalagens do tipo clamshell de EPS em 1º de janeiro de 2025, após os produtores não atingirem uma taxa de reciclagem de 25%; a fiscalização ainda é branda, mas os distribuidores estão eliminando estoques para evitar multas futuras. A proibição de Nova York já eliminou 12.000 toneladas de demanda anual, e Washington, Oregon e Delaware seguiram com restrições semelhantes durante 2024-2025. A Dart Container reformulou sua linha em direção a alternativas de papel, mas ainda enfrenta pressão sobre a receita, pois 11 estados agora têm eliminações pendentes ou ativas. As associações de lojas de conveniência orientam seus membros a abandonar a espuma bem antes das inspeções, acelerando as mudanças de material que repercutem em todo o mercado de poliestireno expansível.

Análise de Segmentos

Por Tipo: Graus com Grafite Ganham Espaço à Medida que os Códigos Elevam os Pisos de Valor R

Os graus brancos mantiveram uma participação de mercado de poliestireno expansível de 71,25% em 2025, ancorados por custos próximos a USD 0,40-0,50 por pé de placa e versatilidade em embalagens de proteção, isolamento abaixo do nível do solo e geoespuma. As versões com grafite oferecem R-4,7-5 por polegada, 20-30% superior ao branco, permitindo que construtores nas zonas 5-8 atendam ao código com paredes mais finas — um benefício que compensa seu prêmio de preço de 10-20%. O Neopor da BASF lidera o fornecimento, e o entrante europeu BEWI relata que sua linha cinza supera o branco em cerca de 20%, uma diferença que aumenta à medida que as temperaturas caem.

O tamanho do mercado de poliestireno expansível vinculado aos graus com grafite deve crescer a um CAGR de 3,71% até 2031, à medida que a adoção migra de telhados comerciais para sistemas de paredes multifamiliares. O EPS branco permanecerá dominante em geoespuma e embalagens padrão, onde resistência à compressão, resistência à umidade e custo de entrega importam mais do que o valor R. A substituição de geoespuma na Interestadual 10 pelo TxDOT economizou mais de 50% em relação ao concreto, evidenciando por que o desempenho térmico é irrelevante em muitas obras civis. Em embalagens para cadeia de frio, as caixas isotérmicas brancas ainda superam as com grafite em custo, mesmo atendendo aos tempos de manutenção de 48-72 horas, limitando a penetração de produtos premium.

Por Usuário Final: Construção Civil Ancora o Volume Enquanto Embalagens Impulsionam o Crescimento

Construção civil representou 63,50% do consumo total em 2025, refletindo profunda penetração em isolamento de fundações, sistemas de telhado e geoespuma civil. O crédito fiscal de 30%, combinado com os códigos mais rígidos do IECC e da ASHRAE, mantém uma demanda constante por retrofits de isolamento contínuo, enquanto os crescentes projetos de semicondutores e centros de dados elevam os pedidos de geoespuma sob lajes de armazéns. O tamanho do mercado de poliestireno expansível para construção civil deve avançar a um CAGR de 2,3% até 2031.

Embalagens devem expandir a um CAGR de 3,18%, o mais rápido entre os usuários finais, mesmo após as proibições eliminarem um quarto dos volumes de espuma descartável. Produtos farmacêuticos em cadeia de frio, frutos do mar frescos e serviços de kits de refeições mantêm as carteiras de pedidos saudáveis porque as caixas isotérmicas de EPS oferecem o menor custo por litro protegido. Em 2025, programas de logística reversa capturaram cerca de 28 milhões de caixas isotérmicas para densificação, e os provedores de logística planejam dobrar a cobertura até 2030.

As aplicações automotivas utilizam EPS em painéis de portas e núcleos de para-choques para absorção de energia, mas o polipropileno expandido — totalmente reciclável e tolerante a temperaturas mais altas — continua a ganhar participação. Eletrodomésticos e bens de consumo especificam EPS quando as normas de eficiência do DOE permitem paredes mais espessas; as regras futuras de 2029-2030 que incentivam isolamento mais fino podem estimular mudanças limitadas em direção a espumas de maior valor R ou painéis a vácuo.

Análise Geográfica

Os padrões de adoção regionais revelam nuances importantes dentro do mercado de poliestireno expansível. O Meio-Oeste e o Nordeste juntos consumiram mais de 45% da tonelagem nacional em 2025, pois os invernos frios impulsionam a demanda por isolamento contínuo, e os estados nas zonas climáticas 5-7 aplicam as metas de valor R mais rigorosas. A penetração do EPS com grafite supera 25% das vendas de isolamento de paredes em Minnesota, Wisconsin e no norte do estado de Nova York, onde painéis mais finos reduzem os volumes de madeira de estrutura e simplificam os detalhes de caixilhos de janelas.

A região do Pacífico respondeu por pouco menos de 20% do volume de 2025, com a Califórnia sozinha representando 12%. Embora as proibições de utensílios alimentares tenham reduzido as embalagens, os códigos de energia do Título 24 exigem isolamento substancial de paredes e telhados, sustentando o EPS para construção civil. O mandato de conteúdo reciclado da Califórnia — 30% em 2028 — atualmente se aplica apenas a embalagens, mas os produtores esperam limites semelhantes para produtos de construção, levando os fornecedores de resina a investir em linhas de reciclagem mecânica em Los Angeles e na Área da Baía.

O Sul e o Sudoeste juntos consumiram cerca de um terço da tonelagem em 2025, liderados pelo Texas, Flórida e Arizona. O rápido crescimento populacional sustenta os inícios de obras residenciais, e as agências de transportes são grandes compradores de geoespuma para projetos de aterros e pontes. No entanto, climas mais quentes reduzem as cargas de aquecimento, tornando os ganhos de valor R dos graus com grafite menos financeiramente atraentes, mantendo o EPS branco dominante. As plantas de resina da Costa do Golfo também ancoram as cadeias de suprimento locais, reforçando uma vantagem de custo sobre as espumas extrudadas transportadas do Meio-Oeste.

Cenário Competitivo

Inovação e Sustentabilidade Impulsionam o Sucesso Futuro

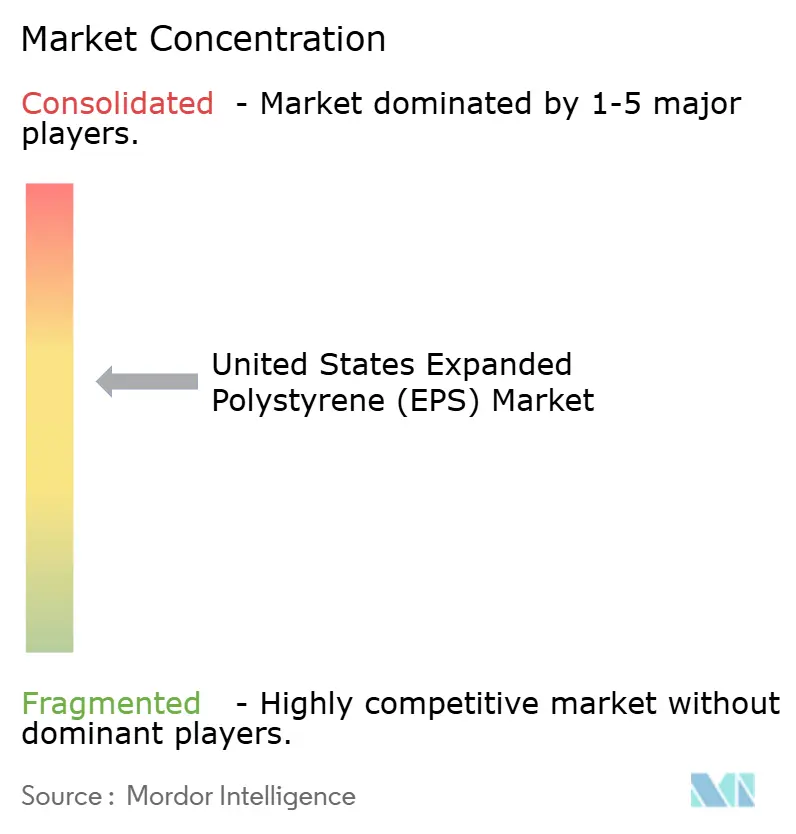

O mercado de poliestireno expansível dos EUA é moderadamente consolidado. Os players estabelecidos estão solidificando suas posições de mercado investindo em tecnologias de fabricação avançadas, desenvolvendo linhas de produtos ecologicamente corretos e expandindo as capacidades de reciclagem. Ao mesmo tempo, novos entrantes e empresas menores estão identificando oportunidades de crescimento ao mirar aplicações de nicho e oferecer soluções especializadas para setores específicos de usuários finais. A trajetória do mercado está sendo influenciada pela crescente adoção dos princípios da economia circular e pela demanda crescente por materiais sustentáveis em embalagens e construção.

No entanto, as empresas devem enfrentar vários desafios. A concentração dos setores de usuários finais em construção civil e embalagens aumenta o poder de barganha dos compradores. Além disso, a crescente disponibilidade de substitutos ecologicamente corretos intensifica a necessidade de inovação contínua de produtos e diferenciação. Requisitos regulatórios mais rígidos relacionados ao impacto ambiental e à reciclagem estão levando as empresas a adaptar seus portfólios de produtos e processos de fabricação. Para ter sucesso neste mercado em evolução, as empresas devem equilibrar inovação, sustentabilidade e eficiência operacional, mantendo parcerias sólidas em toda a cadeia de valor.

Líderes do Setor de Poliestireno Expandido (EPS) dos Estados Unidos

Alpek S.A.B. de C.V.

Epsilyte LLC

Dart Container Corp.

NexKemia Petrochemicals Inc.

BASF

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A BEWI RAW se fundiu com a Unipol Holland, formando um fornecedor europeu de EPS de 375.000 toneladas que pode buscar aquisições na América do Norte

- Janeiro de 2025: A Styropek USA fechou permanentemente sua planta de EPS em Monaca, Pensilvânia, eliminando 15.000-20.000 toneladas de capacidade anual de resina no Nordeste.

Escopo do Relatório do Mercado de Poliestireno Expandido (EPS) dos Estados Unidos

O Poliestireno Expansível (EPS) é um tipo de plástico espumado produzido a partir de grânulos sólidos de poliestireno. É um material de isolamento leve, rígido e de células fechadas, comumente utilizado em embalagens e construção.

O mercado de poliestireno expansível (EPS) dos Estados Unidos é segmentado por tipo e setor de usuário final. Por tipo, o mercado é segmentado em branco, cinza e prata. Por setor de usuário final, o mercado é segmentado em construção civil, embalagens, automotivo e transporte, e eletrodomésticos e bens de consumo. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (Toneladas).

| Branco |

| Cinza e Prata (com Grafite) |

| Construção Civil |

| Embalagens |

| Automotivo e Transporte |

| Eletrodomésticos e Bens de Consumo |

| Por Tipo | Branco |

| Cinza e Prata (com Grafite) | |

| Por Usuário Final | Construção Civil |

| Embalagens | |

| Automotivo e Transporte | |

| Eletrodomésticos e Bens de Consumo |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de poliestireno expansível nos Estados Unidos?

O tamanho do mercado de poliestireno expansível atingiu 397,13 quilotoneladas em 2026 e está previsto para chegar a 447,57 quilotoneladas até 2031.

Qual é o principal impulsionador da demanda por EPS nos EUA?

O endurecimento dos códigos federais e estaduais de eficiência energética que exigem isolamento contínuo em paredes e telhados é o principal catalisador, elevando os volumes de construção.

Qual tipo de EPS está ganhando participação mais rapidamente?

Os graus com grafite estão crescendo a um CAGR de 3,71% porque seu maior valor R permite que os construtores atendam ao código com painéis mais finos.

Como as proibições estaduais de utensílios alimentares estão afetando os produtores de EPS?

As proibições em cinco estados já eliminaram cerca de 25% da demanda de embalagens descartáveis, levando os produtores a se concentrar em saídas de cadeia de frio, construção e geoespuma.

Qual é o papel da reciclagem nas perspectivas do EPS?

Os mandatos crescentes de conteúdo reciclado da Califórnia geraram USD 185 milhões em nova capacidade, posicionando os fornecedores em conformidade para futuras vantagens de aquisição.

Página atualizada pela última vez em: