Tamanho e Participação do Mercado de Finanças Integradas dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

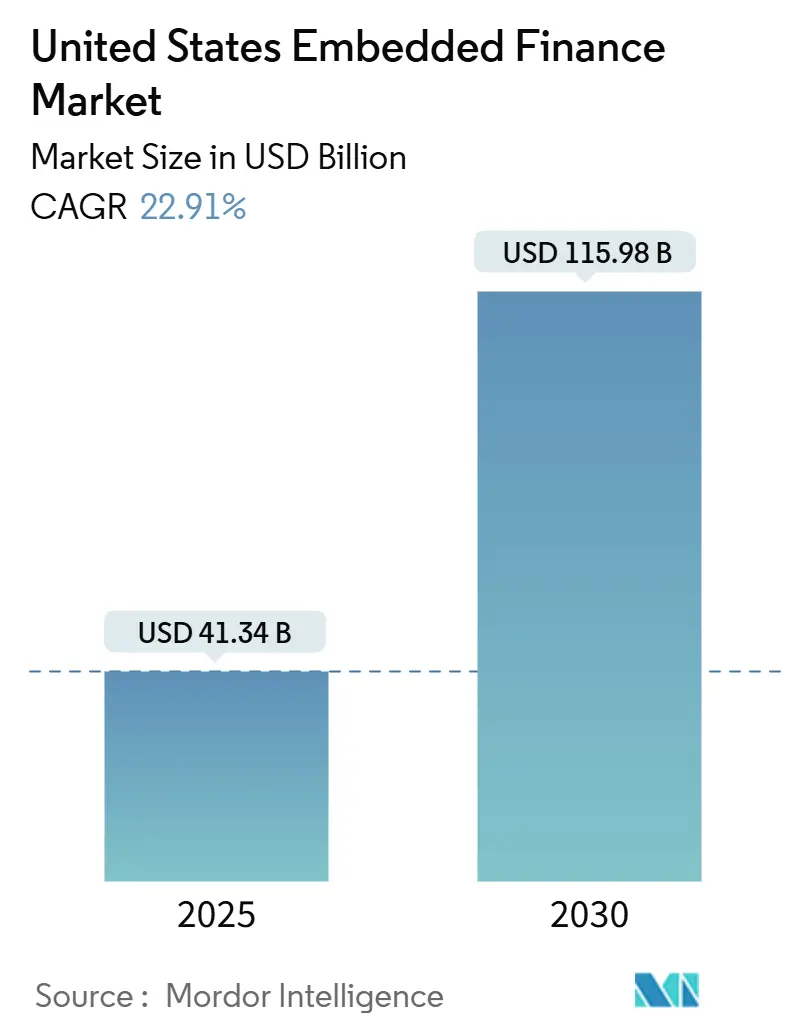

| Tamanho do Mercado (2025) | 41.34 Bilhões de dólares |

| Tamanho do Mercado (2030) | 115.98 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 22.91% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Finanças Integradas dos Estados Unidos por ���ϲ�����

O tamanho do mercado de finanças integradas dos Estados Unidos foi de USD 41,34 bilhões em 2025 e está projetado para expandir para USD 115,98 bilhões até 2030, registrando uma CAGR de 22,91% ao longo do período de previsão. A demanda robusta por trilhos de pagamento digital integrados, a rápida adoção de APIs de open banking e o crescente nível de penetração de SaaS vertical sustentam esse crescimento de alta velocidade. Pagamentos em tempo real, acesso a salários antecipados e ferramentas de capital de giro específicas por setor continuam a substituir processos analógicos e a desbloquear novos fluxos de receita para plataformas não financeiras. Grandes bancos estão modernizando núcleos legados para atuar como canais de dados, enquanto especialistas em fintech estreitam os vínculos com as plataformas por meio de colaborações setoriais aprofundadas. Ao mesmo tempo, a regra da Seção 1033 do Departamento de Proteção Financeira do Consumidor padroniza o compartilhamento de dados, concedendo aos consumidores e às empresas de software que os atendem acesso seguro às informações de conta. Essas forças convergentes estão comprimindo os prazos de implantação, deslocando os conjuntos de margens e acelerando a consolidação de plataformas.

Principais Conclusões do Relatório

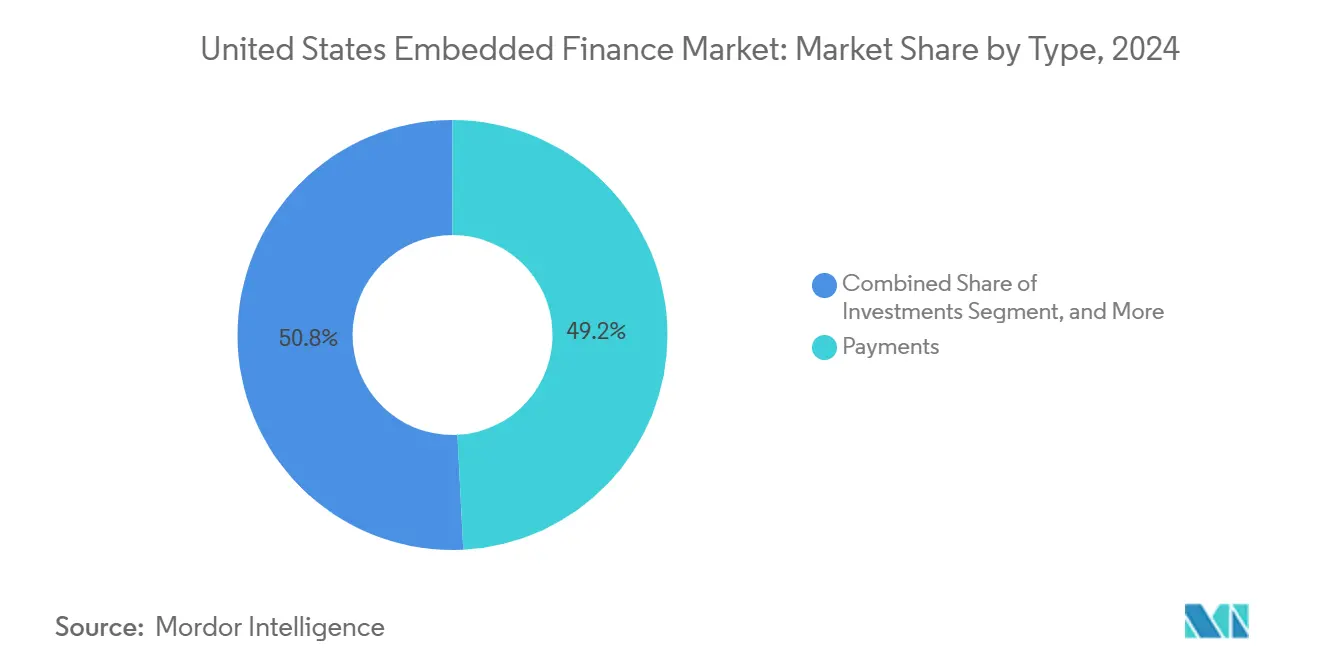

- Por tipo, os pagamentos lideraram com uma participação de 49,20% do mercado de finanças integradas dos Estados Unidos em 2024, enquanto os investimentos têm previsão de registrar a CAGR mais rápida de 24,51% até 2030.

- Por setor de uso final, o varejo e o comércio eletrônico comandaram 30,50% da receita em 2024, enquanto saúde e produtos farmacêuticos está no caminho de uma CAGR de 23,12% até 2030.

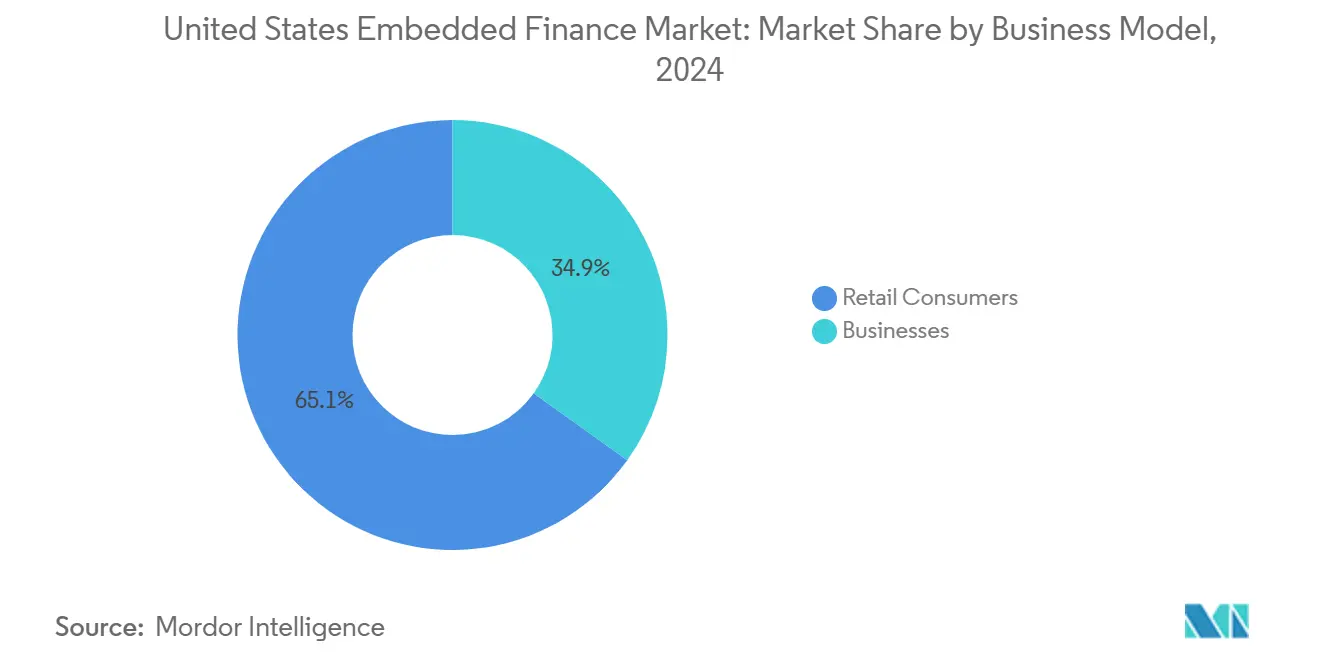

- Por modelo de negócio, o segmento de consumidores varejistas deteve 65,10% do mercado em 2024; a adoção empresarial está projetada para crescer a uma CAGR de 25,71% ao longo do mesmo período até 2030.

Tendências e Perspectivas do Mercado de Finanças Integradas dos Estados Unidos

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos pagamentos digitais pós-COVID | +4.2% | Global, com maior adoção em centros urbanos | ��é�徱�� prazo (2 a 4 anos) |

| Infraestrutura bancária com prioridade em API viabilizando integração rápida | +5.8% | Nacional, concentrado em polos tecnológicos | Longo prazo (≥ 4 anos) |

| Demanda do consumidor por experiências de checkout sem atrito | +3.9% | Nacional, liderado por centros de comércio eletrônico | Curto prazo (≤ 2 anos) |

| Crescimento da economia gig e acesso a salários antecipados | +2.7% | Nacional, maior nas áreas metropolitanas | ��é�徱�� prazo (2 a 4 anos) |

| Mandato de open banking da Seção 1033 do Departamento de Proteção Financeira do Consumidor | +4.1% | Requisito regulatório nacional | Longo prazo (≥ 4 anos) |

| Plataformas de SaaS vertical incorporando serviços financeiros | +3.5% | Nacional, concentrações específicas por setor | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

A Infraestrutura Bancária com Prioridade em API Acelera a Integração de Plataformas

A modernização centrada em API permite que empresas de software incorporem pagamentos de múltiplos trilhos, módulos de crédito e conformidade sem reconstruir sistemas centrais. O JPMorgan Chase abriu endpoints padronizados que enviam dados de transações em tempo real diretamente para os painéis de SaaS dos parceiros, reduzindo os custos de integração e acelerando o lançamento de funcionalidades. O serviço FedNow do Federal Reserve, em operação desde 2023, reduz ainda mais a latência de liquidação para pagamentos em plataformas, com 83% dos pequenos prestadores de saúde já utilizando trilhos instantâneos. Juntos, as APIs dos grandes bancos e os trilhos governamentais fornecem aos aplicativos não financeiros a infraestrutura necessária para lançar serviços de nível bancário dentro de seus fluxos de trabalho nativos.

O Aumento dos Pagamentos Digitais Pós-COVID Cria Hábitos Duradouros

Os registros do Federal Reserve mostram que o uso de carteiras digitais para compras presenciais subiu de 8% em 2019 para 15% em 2024. Os pagamentos por aproximação já representam 51% das transações com cartão, consolidando o conforto do consumidor com transações centradas em dispositivos. A Oracle capitalizou essa mudança comportamental ao lançar um módulo de pagamento integrado para sistemas hospitalares em 2024, que unifica faturamento, cobranças e conciliação em um único painel.[1]Oracle Corporation, "A Oracle Ajuda Estabelecimentos de Saúde a Simplificar Pagamentos de Pacientes e Reduzir Taxas de Transação," oracle.com Esses hábitos permanentes elevam os volumes de transações nos trilhos das plataformas e desbloqueiam oportunidades de venda cruzada de crédito, seguros e investimentos.

A Demanda do Consumidor por Experiências de Checkout sem Atrito Impulsiona a Adoção

Pesquisas mostram que 79% dos usuários de saúde desejam pagar todas as contas por meio de uma única interface digital, e 72% trocarão de prestador para obtê-la. Os módulos de pagamento integrado satisfazem essa demanda ao unir contexto e fluxo de caixa, permitindo que um paciente agende uma teleconsulta, receba uma estimativa, financie um saldo e quite a cobrança sem sair do portal. A mesma dinâmica se aplica ao comércio eletrônico, onde os checkouts com um clique agora aumentam as taxas de conversão em percentuais de dois dígitos, reforçando a proposta de valor das finanças integradas para os comerciantes.

O Acesso a Salários Antecipados na Economia Gig Desbloqueia Novos Ciclos de Pagamento

Mais de 57 milhões de americanos realizam trabalhos freelance ou por contrato, e muitos preferem pagamento sob demanda a ciclos quinzenais. Cinco estados adotaram estatutos de acesso a salários antecipados em 2024, legitimando provedores de pagamento antecipado que se conectam diretamente ao software de RH dos empregadores. As plataformas de frota demonstram o impacto do modelo: a ITS Logistics lançou uma ferramenta QuickPay no mesmo dia que aprovou 1.000 transportadoras em três meses e gerou uma economia média de combustível de USD 0,45 por galão. A liquidação rápida da folha de pagamento não apenas fideliza os trabalhadores, mas também permite que as plataformas monetizem o float e produtos de crédito auxiliares.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos de conformidade federal e estadual fragmentados | -2.8% | Nacional, variando por jurisdição estadual | Longo prazo (≥ 4 anos) |

| Preocupações com privacidade de dados e segurança cibernética | -3.2% | Nacional, elevado em setores regulamentados | ��é�徱�� prazo (2 a 4 anos) |

| Risco de concentração em parceiros bancários | -1.9% | Nacional, concentrado em relacionamentos de BaaS | ��é�徱�� prazo (2 a 4 anos) |

| Compressão das taxas de intercâmbio reduzindo margens | -2.1% | Processamento de pagamentos nacional | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

A Conformidade Regulatória Fragmentada Eleva as Barreiras

As licenças de transmissão de dinheiro, os limites de usura e as regras de proteção ao consumidor diferem entre os estados, forçando os provedores de finanças integradas a adotar estratégias de conformidade fragmentadas. O Escritório do Controlador da Moeda lembrou aos bancos em 2024 que eles permanecem responsáveis pela conduta de seus parceiros fintech, o que levou a auditorias mais rigorosas de terceiros e ao atraso no lançamento de produtos.[2]Escritório do Controlador da Moeda, "O Escritório do Controlador da Moeda Emite Orientações sobre Gestão de Riscos de Terceiros," occ.gov A complexidade pesa especialmente sobre os pequenos players de SaaS, inclinando a vantagem de pioneirismo para empresas com infraestrutura jurídica robusta.

As Pressões de Segurança Cibernética Ameaçam a Confiança nas Plataformas

Os custos de violações de dados na área de saúde tiveram uma média de USD 11 milhões por incidente em 2023, e os reguladores aplicam penalidades severas por falhas no tratamento de dados. A incorporação de funcionalidades de pagamento e crédito multiplica as superfícies de ataque: tokens de conta, modelos de subscrição e carteiras em nuvem tornam-se alvos. Noventa e dois por cento dos prestadores classificam agora as atualizações de segurança como principal prioridade de investimento, elevando os orçamentos de conformidade e potencialmente comprimindo as margens dos operadores de plataformas.[3]J.P. Morgan, "15º Relatório Anual de Tendências em Pagamentos de Saúde," jpmorgan.com

Análise de Segmentos

Por Tipo: Pagamentos Mantêm a Primazia Enquanto os Investimentos Aceleram

Os pagamentos representaram 49,20% da participação do mercado de finanças integradas dos Estados Unidos em 2024, refletindo seu papel como ponto de entrada para a maioria dos modelos de monetização de plataformas. A otimização do roteamento de cartões, o pagamento sob demanda e o acesso ao FedNow mantêm os pagamentos como elemento central, enquanto a compressão do intercâmbio obriga os provedores a adicionar camadas de crédito e seguro para rendimento incremental. Soluções de crédito como o compre agora e pague depois se apoiam nos tokens de pagamento, especialmente na área de saúde, onde as despesas do próprio bolso crescem mais rápido do que os salários.

Os investimentos, por outro lado, registrarão uma CAGR de 24,51% até 2030, a mais rápida entre os tipos de serviço. APIs de corretagem de frações de ações e widgets de consultoria automatizada se incorporam em neobancos, aplicativos de trabalho gig e até painéis de transporte por aplicativo, transformando saldos ociosos em canais de construção de patrimônio. À medida que as APIs amadurecem, as plataformas podem alternar entre micropoupanças, contas com vantagens fiscais e fundos temáticos, convertendo engajamento em receita de taxas e aprofundando o valor ao longo da vida do cliente.

Por Setor de Uso Final: Varejo Lidera, Saúde Avança Rapidamente

O varejo e o comércio eletrônico detiveram 30,50% da receita de 2024 em razão de décadas de otimização do checkout online. Os comerciantes implantam carteiras de marca própria, botões de compra com um clique e trilhos de reembolso instantâneo para reduzir o abandono de carrinho. Os programas de fidelidade agora combinam dados de compra com crédito no ponto de venda e ofertas de seguros, estreitando os ciclos de retenção.

A saúde está projetada para uma CAGR de 23,12% à medida que os hospitais digitalizam o faturamento e o financiamento. Os portais de pacientes incorporam cartão registrado e avaliação de crédito, permitindo que os prestadores cotem custos antecipadamente, ofereçam parcelamentos personalizados e automatizem as cobranças. A mudança comprime os dias de vendas em aberto e melhora a satisfação dos pacientes, tornando a saúde um modelo para outros setores regulamentados que buscam reformas semelhantes no ciclo de receita.

Por Modelo de Negócio: Participação do Consumidor Domina, Impulso Empresarial Cresce

O segmento de consumidores capturou 65,10% do valor de 2024, impulsionado por checkouts no varejo, carteiras P2P e super-aplicativos de neobancos. As expectativas dos usuários por finanças invisíveis estão agora firmemente estabelecidas, criando altos custos de troca.

A adoção empresarial, no entanto, superará o crescimento do consumidor a uma CAGR de 25,71%. As empresas digitalizam contas a pagar, liquidações de frete e linhas de crédito a fornecedores por meio de módulos integrados que residem dentro de sistemas de ERP, frota ou compras. Tíquetes médios mais altos e contratos mais duradouros conferem aos provedores B2B uma economia unitária mais rica do que seus pares no segmento de consumidores, sugerindo um reequilíbrio gradual do mix de mercado até 2030.

Análise Geográfica

Califórnia, Nova York e Texas ancoram o mercado de finanças integradas dos Estados Unidos devido à densa concentração de clusters de fintech, abundante capital de risco e concentração de varejistas, sistemas de saúde e empresas de logística que adotam inovações precocemente. Plataformas do Vale do Silício como Stripe e PayPal exportam padrões de API para todo o país, enquanto os incumbentes de Wall Street adaptam os núcleos bancários para os mandatos de compartilhamento de dados, criando um corredor de inovação bicoastal.

O clima regulatório varia significativamente no nível estadual. Algumas jurisdições agilizam as aprovações de transmissão de dinheiro e programas de sandbox, enquanto outras mantêm licenças conservadoras que prolongam os ciclos de lançamento. Essa desigualdade influencia o sequenciamento de entrada no mercado: os provedores frequentemente visam estados favoráveis ao fintech, validam a economia unitária e depois escalam para zonas mais restritivas quando a capacidade de conformidade se consolida.

As regiões rurais mostram demanda latente em agricultura, energia e construção. Plataformas que incorporam cotações de seguro agrícola ou financiamento de faturas em aplicativos de gestão de fazendas podem preencher as lacunas de serviço deixadas pelo fechamento de agências. À medida que a banda larga móvel se expande, as finanças integradas desbloqueiam segmentos pouco atendidos, contribuindo com volume incremental sem os custos fixos da distribuição física.

Cenário Competitivo

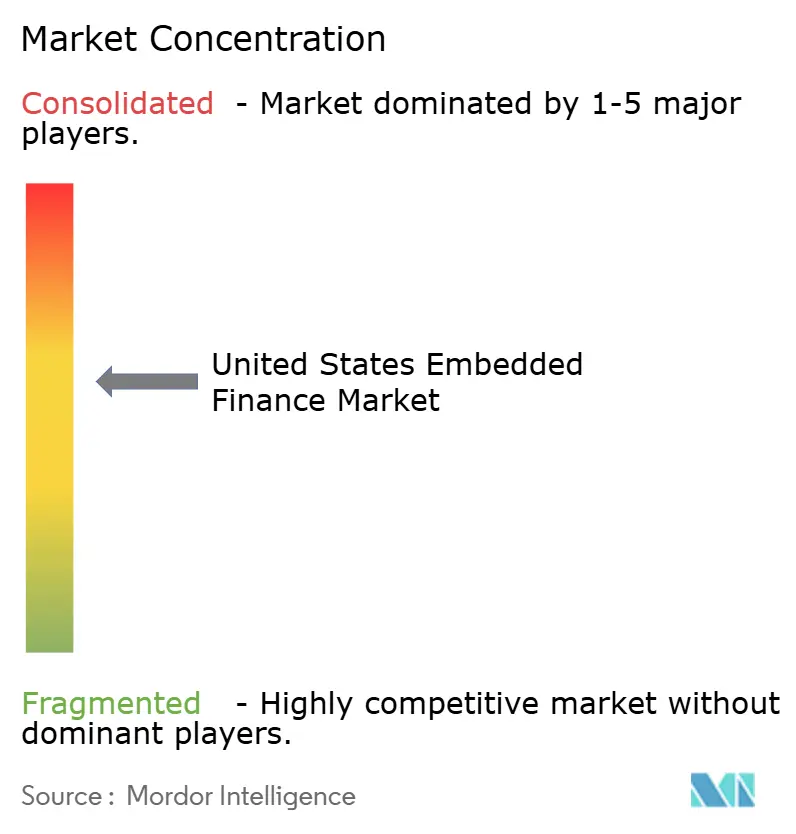

A concentração do mercado situa-se em um nível intermediário, à medida que especialistas nativos digitais, processadores incumbentes e megabancos convergem. Stripe, PayPal e Block continuam a expandir ecossistemas de múltiplos trilhos, agrupando KYC, carteiras, crédito e ferramentas antifraude. Visa e Mastercard alimentam muitos trilhos de back-end, mas enfrentam pressão de margem de alternativas em tempo real. Enquanto isso, bancos como o JPMorgan Chase comercializam APIs e conformidade de marca própria, posicionando-se como parceiros de infraestrutura em vez de marcas voltadas ao consumidor.

Os movimentos estratégicos concentram-se na profundidade vertical. A Oracle introduziu um conjunto de pagamentos específico para a área de saúde em 2024 para capturar os fluxos de processos hospitalares, enquanto os provedores de cartões de frota colaboram com fornecedores de telemática para tokenizar gastos com combustível de múltiplas marcas. As parcerias superam as aquisições diretas, pois as empresas buscam clareza regulatória antes de fusões e aquisições em grande escala.

Os ciclos de inteligência artificial para detecção de fraudes, subscrição e personalização atuam agora como requisitos básicos. Os players que investem em modelos proprietários ganham vantagem em velocidade de aprovação e mitigação de perdas, reforçando o bloqueio da plataforma e ampliando a vantagem competitiva contra imitadores de baixo código.

Líderes do Setor de Finanças Integradas dos Estados Unidos

Stripe, Inc.

PayPal Holdings, Inc.

Shopify Inc.

Affirm Holdings, Inc.

SoFi Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Carat da Fiserv divulgou uma pesquisa com 282 executivos indicando que 83% dos facilitadores de pagamento planejam inovação em carteiras digitais para logística e comércio atacadista, com metade classificando as melhorias operacionais como principal prioridade.

- Janeiro de 2025: Transcard, Mastercard e KNNX apresentaram o FreightX, um conjunto de pagamentos e gestão de fraudes voltado para o mercado de cartões de frota rodoviária de USD 75 bilhões.

- Dezembro de 2024: A Visa lançou o Fleet 2.0 com 15 parceiros, unificando os pagamentos digitais de frota por meio de credenciais de token único e análises em tempo real.

- Outubro de 2024: A Oracle introduziu um módulo de pagamento integrado para sistemas hospitalares que integra faturamento, cobranças e conciliação dentro do software de saúde existente.

Escopo do Relatório do Mercado de Finanças Integradas dos Estados Unidos

| Pagamentos |

| Seguros |

| ���é�徱�ٴ� |

| Investimentos |

| Outros Tipos de Serviço |

| TI e Telecomunicações |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Saúde e Produtos Farmacêuticos |

| Viagens e Hospitalidade |

| Transporte e Logística |

| Outros Segmentos Verticais do Setor |

| Consumidores Varejistas |

| Empresas |

| Por Tipo | Pagamentos |

| Seguros | |

| ���é�徱�ٴ� | |

| Investimentos | |

| Outros Tipos de Serviço | |

| Por Setor de Uso Final | TI e Telecomunicações |

| Manufatura | |

| Varejo e Comércio Eletrônico | |

| Saúde e Produtos Farmacêuticos | |

| Viagens e Hospitalidade | |

| Transporte e Logística | |

| Outros Segmentos Verticais do Setor | |

| Por Modelo de Negócio | Consumidores Varejistas |

| Empresas |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de finanças integradas dos Estados Unidos até 2030?

O mercado tem previsão de atingir USD 115,98 bilhões até 2030, expandindo-se a uma CAGR de 22,91% a partir de sua base de USD 41,34 bilhões em 2025.

Qual segmento gera a maior participação na receita de finanças integradas atualmente?

Os pagamentos lideram com 49,20% da receita de 2024, refletindo seu papel fundamental na monetização de plataformas.

Qual segmento vertical do setor deve crescer mais rapidamente?

Saúde e produtos farmacêuticos apresenta a trajetória mais elevada, projetada a uma CAGR de 23,12% até 2030.

Como a Seção 1033 influencia as finanças integradas?

A regra determina APIs padronizadas para acesso a dados do consumidor até 2026, reduzindo as barreiras de integração e viabilizando casos de uso mais ricos de finanças integradas.

Por que a adoção empresarial está acelerando?

As empresas integram ferramentas de finanças integradas para agilizar contas a pagar, desbloquear capital de giro e automatizar liquidações de frete ou de fornecedores, impulsionando uma CAGR de 25,71% no segmento empresarial.

Quais são os principais riscos enfrentados pelos provedores?

A conformidade estadual fragmentada e as crescentes ameaças de segurança cibernética podem elevar os custos operacionais e atrasar o lançamento de produtos.

Página atualizada pela última vez em: