Tamanho e Participação do Mercado de Dispositivos de Ultrassom do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

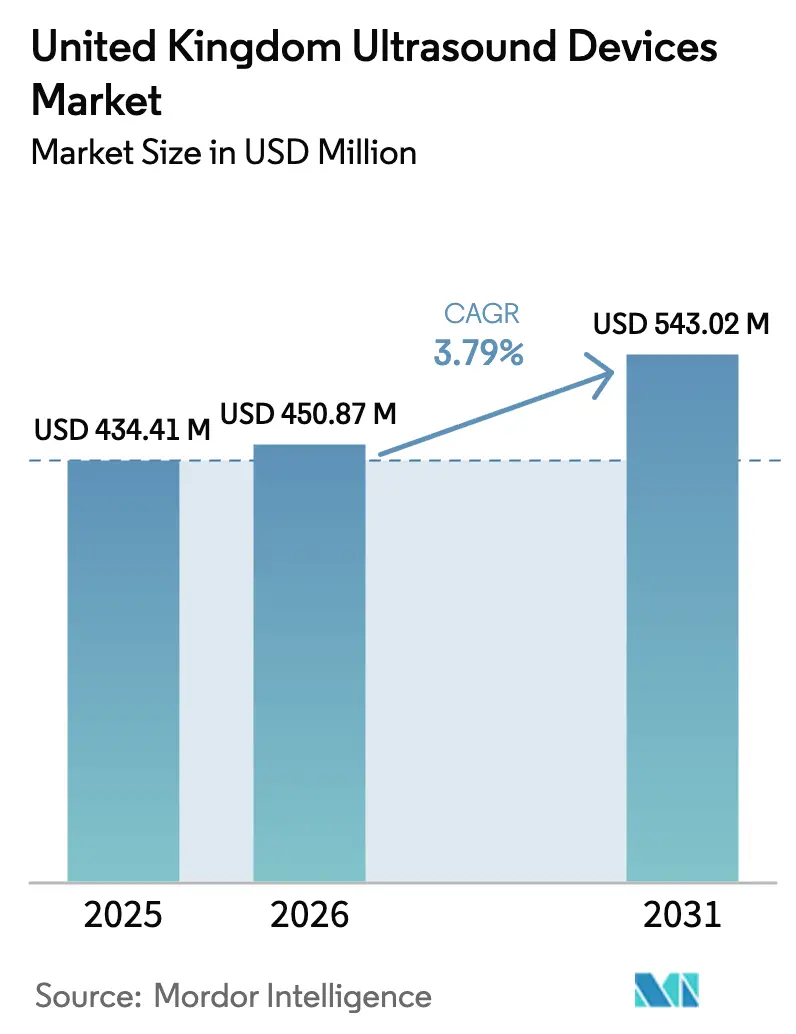

| Tamanho do mercado no ano base (2025) | 434.41 Milhões de dólares |

| Tamanho do Mercado (2026) | 450.87 Milhões de dólares |

| Tamanho do Mercado (2031) | 543.02 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.79% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Ultrassom do Reino Unido por ���ϲ�����

O tamanho do Mercado de Dispositivos de Ultrassom do Reino Unido deve crescer de USD 434,41 milhões em 2025 para USD 450,87 milhões em 2026 e está previsto para atingir USD 543,02 milhões até 2031 a um CAGR de 3,79% no período 2026-2031.

Um ambiente favorável de reembolso para imagens no ponto de atendimento, aliado a investimentos sustentados em programas de modernização do NHS, sustenta essa trajetória estável. Melhorias de fluxo de trabalho orientadas por IA, implantações crescentes em cuidados domiciliares e diagnósticos crescentes de doenças crônicas estão acelerando a demanda por substituição, mesmo com pressões orçamentárias persistindo em alguns ambientes comunitários. Modelos de ultrassom portáteis estão redefinindo as vias de atendimento primário e de emergência, enquanto o ultrassom focado de alta intensidade (HIFU) amplia as oportunidades terapêuticas em oncologia e urologia. Enquanto isso, a consolidação corporativa em torno das capacidades de IA — exemplificada pela aquisição de Intelligent Ultrasound pela GE HealthCare em 2024 — sinaliza uma transição em direção a ecossistemas de imagem totalmente integrados.

Principais Conclusões do Relatório

- Por aplicação, a radiologia respondeu por 32,42% do tamanho do mercado de dispositivos de ultrassom em 2025; a cardiologia está prevista para expandir a um CAGR de 6,73% até 2031.

- Por tecnologia, o ultrassom 3D e 4D deteve 47,85% de participação de receita em 2025, enquanto o HIFU registra o maior CAGR projetado de 8,09% até 2031.

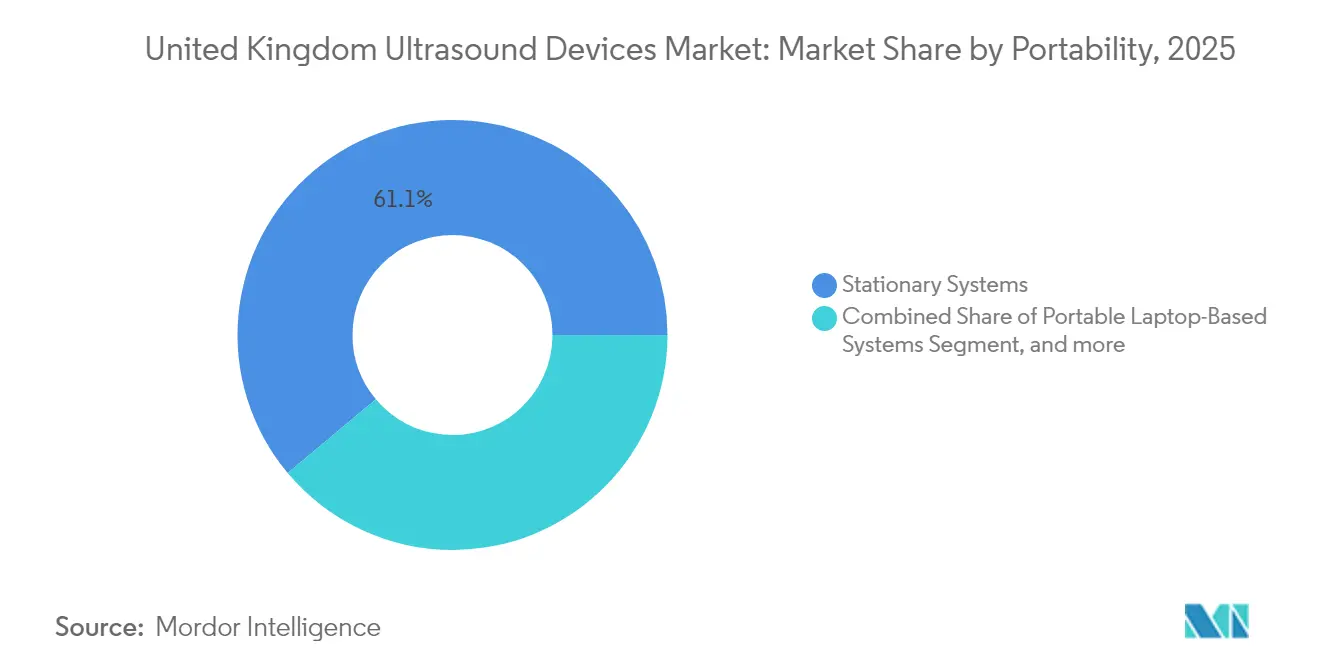

- Por portabilidade, os sistemas estacionários dominaram 61,10% da participação do mercado de dispositivos de ultrassom em 2025, enquanto os dispositivos portáteis estão projetados para crescer a um CAGR de 11,18% até 2031.

- Por usuário final, os hospitais do NHS detiveram 55,30% de participação do mercado de dispositivos de ultrassom em 2025, enquanto os ambientes de cuidados domiciliares avançam a um CAGR de 9,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Ultrassom do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente carga de doenças crônicas | +1.2% | Nacional; maior em áreas urbanas e costeiras desfavorecidas | Longo prazo (≥ 4 anos) |

| Adoção rápida de ultrassom portátil para diagnósticos rurais e domiciliares | +1.0% | Nacional; ganhos iniciais em regiões rurais | ��é�徱�� prazo (2-4 anos) |

| Avanços tecnológicos em dispositivos de ultrassom e crescente uso diagnóstico | +0.8% | Nacional; concentrado em centros médicos acadêmicos | ��é�徱�� prazo (2-4 anos) |

| Crescimento do segmento de clínicas privadas de fertilidade e atualizações de GO/GIN | +0.6% | Centros urbanos com clusters de atendimento privado | Curto prazo (≤ 2 anos) |

| Expansão dos programas de modernização de imagens diagnósticas do NHS | +0.5% | Nacional; implementação faseada via NHS Trusts | Curto prazo (≤ 2 anos) |

| Crescente foco na saúde da mulher e monitoramento da fertilidade | +0.4% | Nacional; ampliado em áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Crescente Carga de Doenças Crônicas

Está projetado que a Inglaterra terá 9,3 milhões de residentes vivendo com doenças graves até 2040, com comunidades desfavorecidas suportando 80% do ônus adicional. As condições cardiovasculares por si só afetam cerca de 2,3 milhões de pessoas, impulsionando maior dependência de ecocardiografia e estudos vasculares. A incidência de câncer deve subir de 420.000 novos casos em 2025 para 506.000 até 2040, reforçando a centralidade do ultrassom no estadiamento não invasivo de tumores e no monitoramento de terapias.[1]The Health Foundation, "Saúde em 2040: Mais de Nós Vivendo por Mais Tempo, mas com Doenças Graves," health.org.uk O efeito cumulativo é uma demanda sustentada por transdutores avançados, estudos com contraste e rotinas de aquisição orientadas por IA em toda a atenção secundária e primária.

Adoção Rápida de Ultrassom Portátil para Diagnósticos Rurais e Domiciliares

A miniaturização combinada com o feedback de IA em tempo real está incentivando a realização de exames remotos em unidades de paramédicos, casas de repouso e residências de pacientes. Vinte por cento dos clínicos do Reino Unido já utilizam IA em diagnósticos, e 35% das implementações de IA no NHS estão agora em fluxos de trabalho de imagem. O piloto de exame cardíaco domiciliar da Caption Health ilustra como algoritmos integrados reduzem a dependência do operador, superando a escassez de mão de obra e reduzindo o fluxo hospitalar.

Avanços Tecnológicos em Dispositivos de Ultrassom e Crescente Uso Diagnóstico

O scanner de tomografia fotoacústica da University College London cria mapas vasculares 3D em minutos, capturando alterações microvasculares invisíveis à imagem 2D convencional.[2]University College London, "Scanner de Tomografia Fotoacústica Portátil Permite Imagem Rápida de Vasos em 3D," ucl.ac.uk A microscopia de localização por ultrassom oferece resolução miocárdica superior à angiotomografia para detecção de doenças microvasculares coronárias. A sobreposição de IA a essas modalidades automatiza medições, agiliza laudos e reduz o tempo de exame em até 40%, multiplicando o rendimento sem crescimento proporcional do quadro de pessoal.

Crescimento do Segmento de Clínicas Privadas de Fertilidade Impulsionando Atualizações de Ultrassom em GO/GIN

Os centros privados de fertilidade estão ampliando capacidade à medida que 43% dos trabalhadores de 24 a 34 anos priorizam os benefícios de fertilidade na escolha de empregadores. A aquisição da empresa de IA pré-natal Sonio pela Samsung Medison reflete uma corrida para padronizar medições no primeiro trimestre e melhorar a detecção de anomalias. As clínicas estão cada vez mais comercializando avaliações fetais 3D/4D e orientadas por IA como diferenciais para atrair pacientes pagantes, aumentando a rotatividade de consoles de obstetrícia premium.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações rigorosas que prolongam as aprovações de produtos | –0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Escassez de sonografistas causando subutilização da base instalada | –1.0% | Nacional; aguda em áreas rurais | Longo prazo (≥ 4 anos) |

| Restrições orçamentárias em saúde comunitária e rural | –0.6% | Hospitais rurais e comunitários selecionados | ��é�徱�� prazo (2-4 anos) |

| Concorrência de alternativas de imagem de menor custo | –0.4% | Nacional; maior na atenção primária | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Regulamentações Rigorosas que Prolongam as Aprovações de Produtos

O novo marco regulatório de dispositivos da MHRA (Medicines and Healthcare products Regulatory Agency — Agência Reguladora de Medicamentos e Produtos de Saúde), em vigor a partir do verão de 2025, exige vigilância proporcional ao risco e formaliza vias de reconhecimento internacional. Embora o alinhamento com certificados australianos, canadenses, americanos e da UE possa encurtar avaliações duplicadas, relatórios adicionais de pós-mercado podem estender o tempo total de entrada no mercado para novas sondas e softwares. Empresas com equipes regulatórias robustas absorverão a complexidade com mais facilidade do que startups, potencialmente moderando a velocidade de inovação.[3]Medicines and Healthcare products Regulatory Agency, "Regulamentações de Dispositivos Médicos do Reino Unido 2025: Instrumento Estatutário," gov.uk

Escassez de Sonografistas Causando Subutilização da Base Instalada

Os sonografistas se aposentam em média aos 60,8 anos, bem antes da idade geral de aposentadoria, deixando scanners de alta especificação ociosos em períodos de pico. O NHS ampliou o escopo de prática para fisioterapeutas realizarem exames musculoesqueléticos à beira do leito, porém persistem lacunas de rendimento. As ferramentas ScanNav da GE HealthCare agora orientam operadores não especializados a obter imagens aceitáveis, demonstrando como a IA incorporada pode compensar parcialmente o déficit de capital humano.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Cardiologia Ganha Impulso em Meio à Demanda Estável de Radiologia

A radiologia/imagem geral reteve 32,42% da participação do mercado de dispositivos de ultrassom em 2025, ancorada por exames abdominais e de pequenas partes nos hospitais do NHS. A cardiologia, no entanto, está projetada para superar todas as outras especialidades com um CAGR de 6,73%, impulsionada por avanços em imagem microvascular e crescente triagem de insuficiência cardíaca na atenção primária. A microscopia de localização por ultrassom permite análise de motilidade parietal e perfusão antes reservada à ressonância magnética, ampliando a utilidade clínica da ecocardiografia. Ao longo da previsão, a contribuição da cardiologia para o tamanho do mercado de dispositivos de ultrassom deverá adicionar cerca de USD 18 milhões, intensificando a concorrência entre fornecedores por sondas cardíacas premium.

A obstetrícia e ginecologia continua sendo um campo maduro, porém lucrativo. Os ensaios de monitoramento domiciliar do crescimento fetal ressaltam como a ampla integração de IA pode desbloquear novos fluxos de receita diretos ao consumidor. Os segmentos de terapia intensiva e anestesiologia dependem cada vez mais de sistemas no ponto de atendimento para orientação de procedimentos rápidos, sustentando a demanda de base por consoles portáteis robustos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tecnologia: O HIFU Desafia o Domínio dos Sistemas 3D e 4D

As modalidades 3D e 4D comandaram 47,85% da participação no tamanho do mercado de dispositivos de ultrassom em 2025, apoiadas por fluxos de trabalho de imagem obstétrica e cardíaca estrutural. Porém, seu crescimento está moderando à medida que os ciclos de substituição se prolongam. Em contraste, o HIFU se expandirá a um CAGR de 8,09%, capturando centros de oncologia que buscam alternativas que preservem órgãos em substituição à cirurgia. As plataformas Ablatherm e Sonablate 500 demonstram 95% de liberdade de câncer de próstata clinicamente significativo, acelerando a adoção tanto em ambientes privados quanto do NHS.

A imagem Doppler e com contraste mantém relevância para lesões hepáticas e avaliações vasculares, enquanto os pacotes de pós-processamento por IA elevam os sistemas 2D por meio do rastreamento automatizado de vasos e quantificação de placas. Os fornecedores estão agrupando softwares avançados para reter clientes que transitam para consoles de médio porte à medida que as pressões orçamentárias persistem.

Por Portabilidade: Os Scanners Portáteis Redesenham as Vias de Atendimento

Os sistemas estacionários ainda representam 61,10% da participação do mercado de dispositivos de ultrassom, particularmente em centros de referência terciária que exigem imagem avançada de elasticidade e configurações de múltiplas sondas. No entanto, os dispositivos portáteis gerarão a maior receita incremental, crescendo 11,18% ao ano. Avaliações comparativas destacam a ergonomia da sonda, a autonomia da bateria e o armazenamento seguro em nuvem como fatores decisivos para a aquisição. O marco de Dispositivos Tecnológicos do NHS, no valor de GBP 1,5 bilhão ao longo de quatro anos, destina recursos de imagem móvel para implantação acelerada, sinalizando compromisso institucional de longo prazo com a portabilidade.

As unidades tipo carrinho ocupam um meio-termo, equilibrando mobilidade com caminhos de atualização para módulos de IA e pacotes de contraste. A integração com prontuários eletrônicos de pacientes via Wi-Fi seguro reforça sua relevância em clínicas ambulatoriais de alto giro.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Ambientes de Cuidados Domiciliares Emergem como a Próxima Fronteira de Crescimento

Os hospitais do NHS capturaram 55,30% dos gastos em 2025, alimentando a demanda central por consoles de substituição e transdutores de especialidade. No entanto, os ambientes de cuidados domiciliares registrarão um CAGR de 9,88% à medida que as políticas de reembolso evoluem para apoiar avaliações cardíacas, obstétricas e pulmonares remotas. O serviço de ecocardiograma domiciliar da Caption Care ilustra como a aquisição guiada por IA democratiza a imagem para cuidadores não especializados, reformulando os protocolos de acompanhamento.

Hospitais privados e clínicas de fertilidade capitalizam no rastreamento premium de folículos por 3D/4D e medidos por IA, enquanto centros de imagem diagnóstica se diversificam em suítes de ultrassom intervencionista. Clínicos gerais que adotam scanners compactos para queixas abdominais exemplificam o avanço do dispositivo em direção ao ponto de primeiro contato.

Análise Geográfica

Londres e o Sudeste permanecem como epicentro da adoção avançada de ultrassom, impulsionados por hospitais universitários e uma densa rede de provedores privados de fertilidade. Essas regiões também sediam a maioria dos ensaios em fase inicial para modalidades habilitadas por IA, reforçando seu papel como locais de referência para demonstrações de fornecedores. O Norte da Inglaterra e a Escócia estão fechando a lacuna tecnológica por meio de fundos de modernização do NHS que subsidiam plataformas portáteis em centros de diagnóstico comunitário.

O País de Gales rural e partes da Irlanda do Norte ainda enfrentam disponibilidade limitada de sonografistas, dificultando a plena utilização dos scanners instalados. Os dispositivos portáteis, apoiados por redes de interpretação remota, estão mitigando as lacunas de acesso ao permitir que enfermeiros comunitários capturem imagens para revisão fora do local.

As métricas de desigualdade em saúde mostram que cidades costeiras desfavorecidas registram maior incidência de doenças cardiovasculares e metabólicas, o que impulsiona a implantação direcionada de programas de ultrassom no ponto de atendimento. Os projetados 9,3 milhões de pessoas com doenças graves até 2040 ressaltam a importância da dispersão equitativa de imagens, alinhando os marcos de aquisição nacionais com os objetivos de saúde populacional.

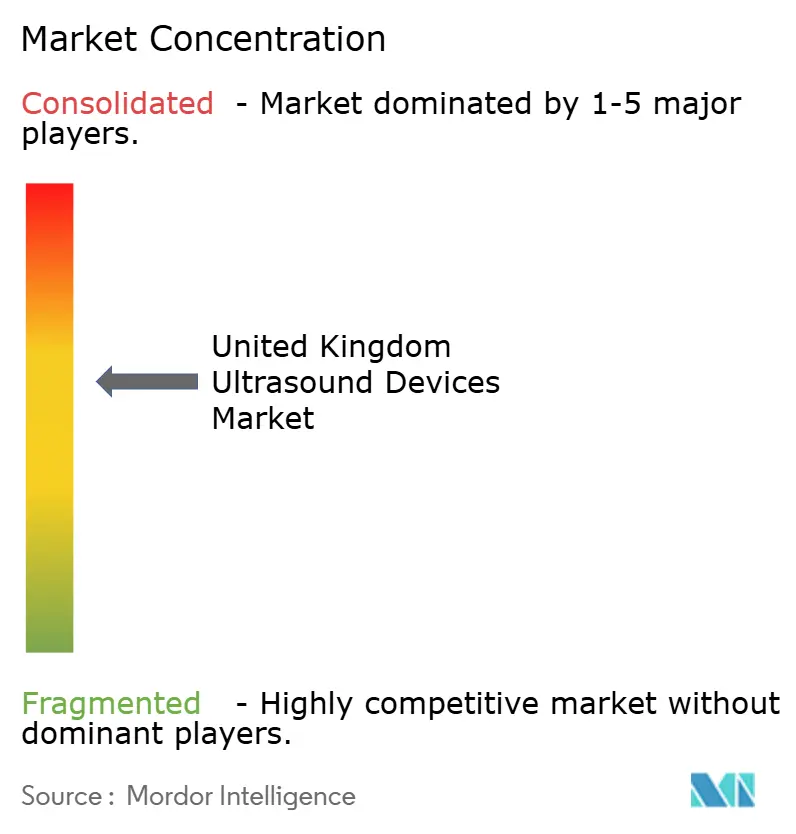

Cenário Competitivo

O mercado apresenta concentração moderada. A GE HealthCare lidera por meio de expansão inorgânica e profunda integração de IA, mantendo presença expressiva em consoles de cardiologia e anestesiologia. Siemens Healthineers e Philips aproveitam amplos portfólios de modalidades para venda cruzada de ultrassom em vias de radiologia e oncologia, enquanto a Canon Medical Systems concentra-se na harmonização de imagens orientada por software para competir em precisão diagnóstica.

A aquisição da Sonio pela Samsung Medison em 2024 destaca a intensificação da concorrência no domínio de IA pré-natal, um segmento em que a triagem precisa de anomalias influencia diretamente as taxas de reembolso. Disruptores como Butterfly Network e Clarius Mobile Health cortejam médicos de atenção primária com atualizações de software por assinatura, ameaçando o poder de precificação dos incumbentes. Os esforços de harmonização regulatória podem nivelar as barreiras de entrada para esses players ágeis, mas as obrigações de pós-mercado elevadas favorecem empresas com infraestruturas robustas de conformidade.

Oportunidades de espaço em branco persistem em ferramentas de fluxo de trabalho orientadas por IA que encurtam os tempos de exame, especialmente para a equipe de enfermagem que assume responsabilidades de ultrassom. Os subsegmentos de ultrassom terapêutico, como HIFU e histotripsia, também oferecem caminhos de expansão de alta margem à medida que os dados de ensaios clínicos validam os resultados a longo prazo.

Líderes da Indústria de Dispositivos de Ultrassom do Reino Unido

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2024: A GE HealthCare concluiu a aquisição de USD 53 milhões do negócio de IA clínica da Intelligent Ultrasound, integrando ferramentas orientadas por IA em seu portfólio de ultrassom para aprimorar o fluxo de trabalho e a eficiência dos clínicos.

- Setembro de 2024: Pesquisadores da University College London revelaram um inovador scanner portátil utilizando imagem por tomografia fotoacústica, permitindo exames em tempo real e de alta qualidade de vasos sanguíneos para diagnóstico precoce de doenças crônicas.

- Abril de 2024: A Intelligent Ultrasound Group PLC lançou o software SonoLyst da GE Healthcare Technologies Inc. em seu mais recente portfólio de equipamentos de ultrassom no Reino Unido. Alimentado pelo ScanNav AI da Intelligent Ultrasound, o SonoLystlive permite a captura em tempo real de imagens de ultrassom durante exames do segundo trimestre. O software aprimora significativamente as capacidades de reconhecimento de imagens de ultrassom. Além disso, o SonoLystlive reduz a necessidade de os clínicos congelarem, anotarem e armazenarem imagens manualmente, reduzindo as teclas digitadas em até 65% e diminuindo o tempo de exame para sonografistas em até 40%. Esse avanço não apenas melhora a eficiência do fluxo de trabalho para os profissionais de saúde, mas também apoia o crescimento do mercado de dispositivos de ultrassom ao atender à demanda por ferramentas de diagnóstico de ponta e que economizam tempo.

Escopo do Relatório do Mercado de Dispositivos de Ultrassom do Reino Unido

De acordo com o escopo do relatório, a ultrassonografia é um método de imagem que cria imagens de diversas estruturas corporais utilizando ondas sonoras de alta frequência. Eles são usados para avaliar uma variedade de distúrbios relacionados ao fígado, rins e outras condições abdominais, incluindo o uso na gravidez. Como resultado, esses dispositivos têm uma variedade de usos na área médica, incluindo imagens diagnósticas e modalidade terapêutica. O Mercado de Dispositivos de Ultrassom do Reino Unido é Segmentado por Aplicação (Anestesiologia, Cardiologia, �Ҿ��ԱDZ��Dz�����/�������ٱ�ٰ�í������, Musculoesquelético, Radiologia, Cuidados Críticos e Outras Aplicações), Tecnologia (Imagem de Ultrassom 2D, Imagem de Ultrassom 3D e 4D, Imagem Doppler e Ultrassom Focado de Alta Intensidade) e Tipo (Ultrassom Estacionário e Ultrassom Portátil). O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Anestesiologia |

| Cardiologia |

| �Ҿ��ԱDZ��Dz�����/�������ٱ�ٰ�í������ |

| Radiologia |

| Cuidados Críticos e Medicina de Emergência |

| Outras Aplicações |

| Imagem de Ultrassom 2D |

| Imagem de Ultrassom 3D e 4D |

| Imagem Doppler |

| Ultrassom Focado de Alta Intensidade (HIFU) |

| Outras Tecnologias |

| Sistemas Estacionários |

| Sistemas Portáteis Baseados em Laptop |

| Dispositivos de Ultrassom Portáteis/de Bolso |

| Hospitais do NHS |

| Hospitais e Clínicas Privadas |

| Centros de Imagem Diagnóstica |

| Centros Cirúrgicos Ambulatoriais |

| Outros Usuários Finais |

| Por Aplicação | Anestesiologia |

| Cardiologia | |

| �Ҿ��ԱDZ��Dz�����/�������ٱ�ٰ�í������ | |

| Radiologia | |

| Cuidados Críticos e Medicina de Emergência | |

| Outras Aplicações | |

| Por Tecnologia | Imagem de Ultrassom 2D |

| Imagem de Ultrassom 3D e 4D | |

| Imagem Doppler | |

| Ultrassom Focado de Alta Intensidade (HIFU) | |

| Outras Tecnologias | |

| Por Portabilidade | Sistemas Estacionários |

| Sistemas Portáteis Baseados em Laptop | |

| Dispositivos de Ultrassom Portáteis/de Bolso | |

| Por Usuário Final | Hospitais do NHS |

| Hospitais e Clínicas Privadas | |

| Centros de Imagem Diagnóstica | |

| Centros Cirúrgicos Ambulatoriais | |

| Outros Usuários Finais |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos de ultrassom do Reino Unido?

O tamanho do mercado de dispositivos de ultrassom é de USD 450,87 milhões em 2026 e está projetado para atingir USD 543,02 milhões até 2031.

Qual segmento está crescendo mais rapidamente por portabilidade?

Os dispositivos portáteis devem expandir a um CAGR de 11,18%, impulsionados por casos de uso em cuidados domiciliares e diagnósticos rurais.

Como a IA influenciará o uso de ultrassom nos próximos cinco anos?

Espera-se que a IA automatize medições, reduza os tempos de exame em até 40% e amplie os grupos de operadores, apoiando uma implantação mais ampla nos cuidados primários e comunitários.

Quais mudanças regulatórias os fabricantes devem monitorar?

O marco de dispositivos médicos da MHRA de 2025 introduz vigilância de pós-mercado proporcional ao risco e vias de reconhecimento mútuo, afetando os prazos de aprovação e os custos de conformidade.

Qual é a relevância da escassez de sonografistas?

As idades de aposentadoria precoce criam lacunas na força de trabalho que reduzem a utilização dos scanners; ferramentas orientadas por IA e funções expandidas para profissionais aliados da saúde estão sendo implantadas para mitigar a deficiência.

Página atualizada pela última vez em: