Tamanho e Participação do Mercado de Empréstimos com Garantia Imobiliária do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

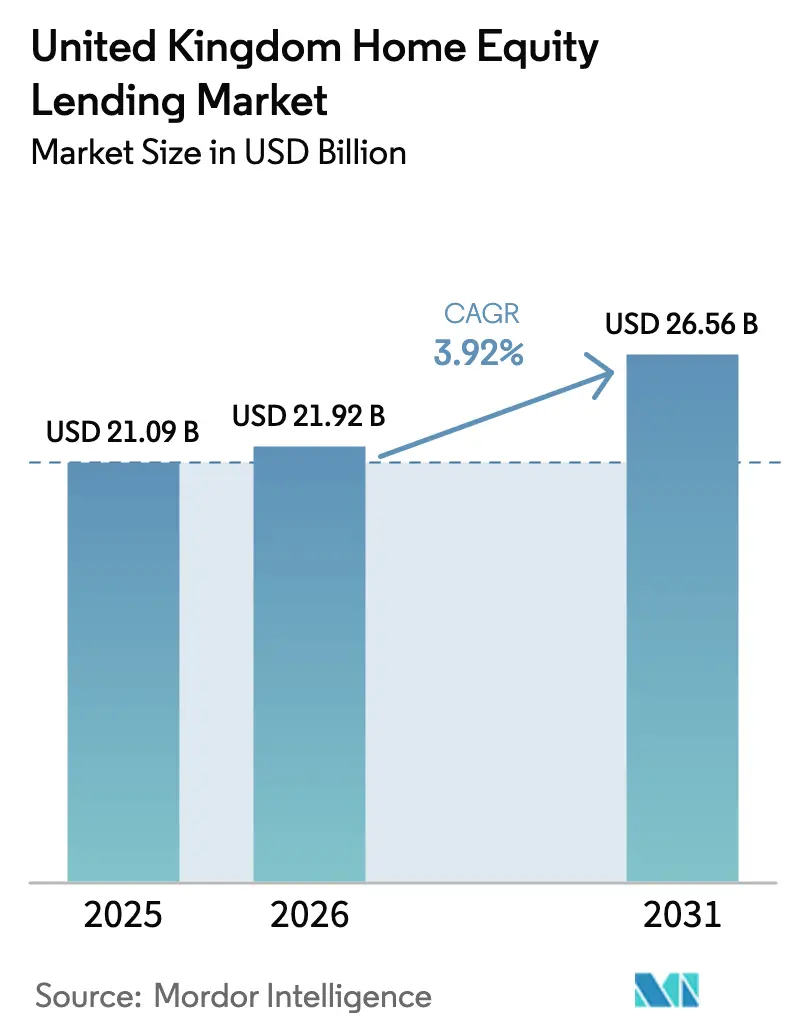

| Tamanho do mercado no ano base (2025) | 21.09 Bilhões de dólares |

| Tamanho do Mercado (2026) | 21.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.92% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Empréstimos com Garantia Imobiliária do Reino Unido pela ���ϲ�����

O tamanho do mercado de empréstimos com garantia imobiliária do Reino Unido em 2026 é estimado em USD 21,92 bilhões, crescendo a partir do valor de 2025 de USD 21,09 bilhões, com projeções para 2031 mostrando USD 26,56 bilhões, crescendo a uma CAGR de 3,92% no período 2026-2031. A expansão moderada do mercado de empréstimos com garantia imobiliária do Reino Unido é sustentada por uma população envelhecida que vê o patrimônio imobiliário como fonte de renda de aposentadoria, pela valorização constante dos preços dos imóveis que amplia o patrimônio líquido disponível e pelas regras da Autoridade de Conduta Financeira (FCA) que reforçam a confiança dos tomadores de empréstimo. Sucessivos cortes de juros do Banco da Inglaterra de 5,25% para 4,5% em 2024 intensificaram a concorrência de taxas, beneficiando os credores capazes de combinar escala com eficiência digital. Embora persista resistência cultural em relação ao uso do patrimônio imobiliário, o apetite sustentado por opções flexíveis de financiamento para aposentadoria continua a sustentar o crescimento do mercado de empréstimos com garantia imobiliária do Reino Unido.

Principais Conclusões do Relatório

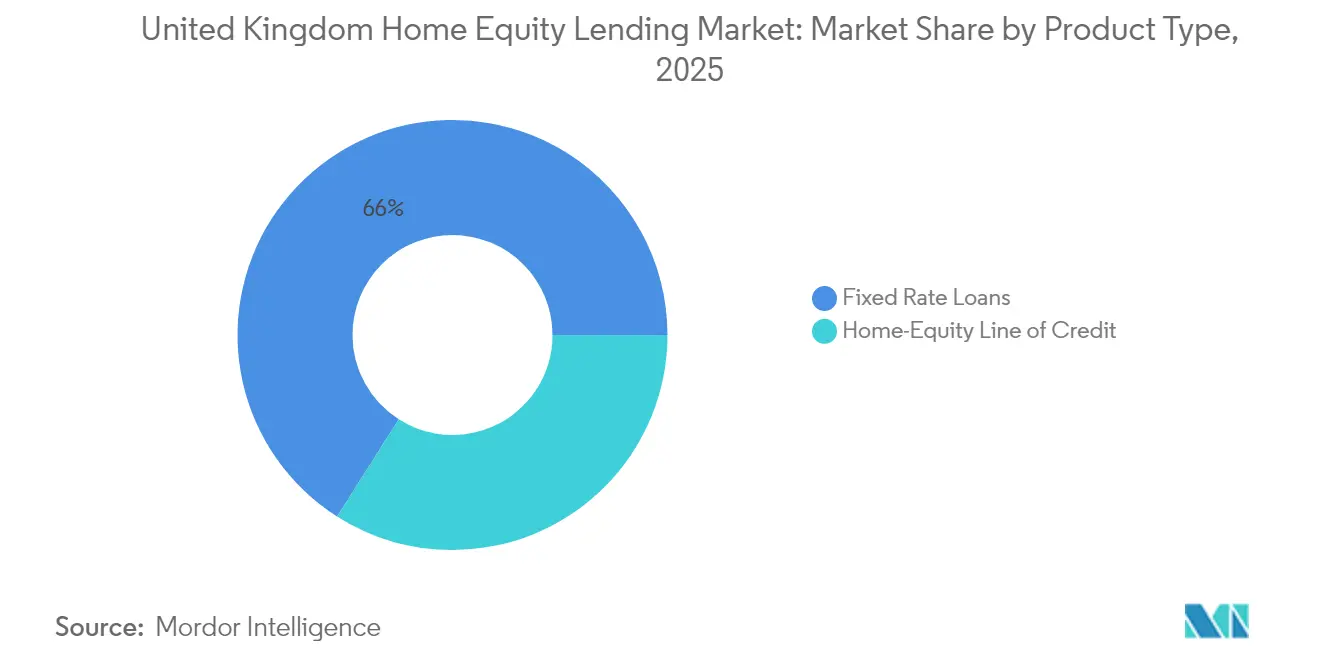

- Por tipo de produto, os empréstimos a taxa fixa detiveram 65,98% da participação do mercado de empréstimos com garantia imobiliária do Reino Unido em 2025, enquanto as linhas de crédito com garantia imobiliária (HELOCs) têm projeção de expansão a uma CAGR de 5,38% até 2031.

- Por fornecedor, os bancos detinham 56,15% da participação do mercado de empréstimos com garantia imobiliária do Reino Unido em 2025; fintechs e credores alternativos têm previsão de crescimento a uma CAGR de 7,12% até 2031.

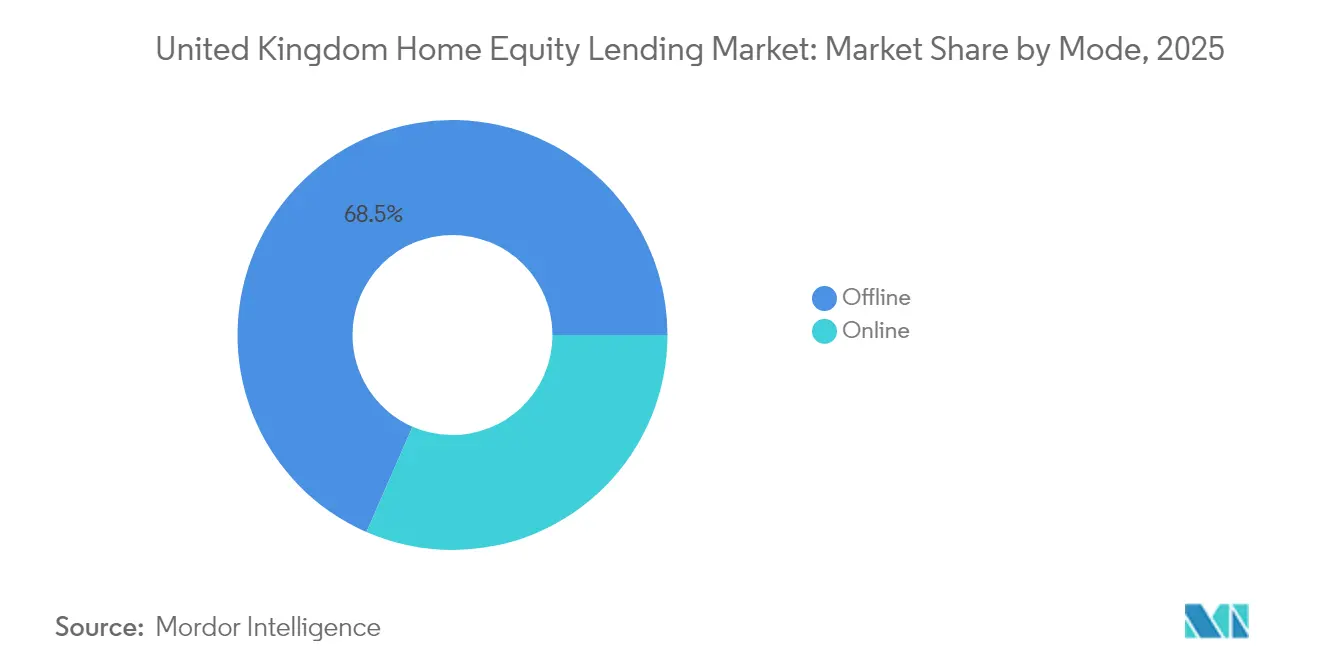

- Por modalidade, a distribuição offline representou 68,45% do mercado de empréstimos com garantia imobiliária do Reino Unido em 2025, enquanto os canais online avançam a uma CAGR de 7,41% até 2031.

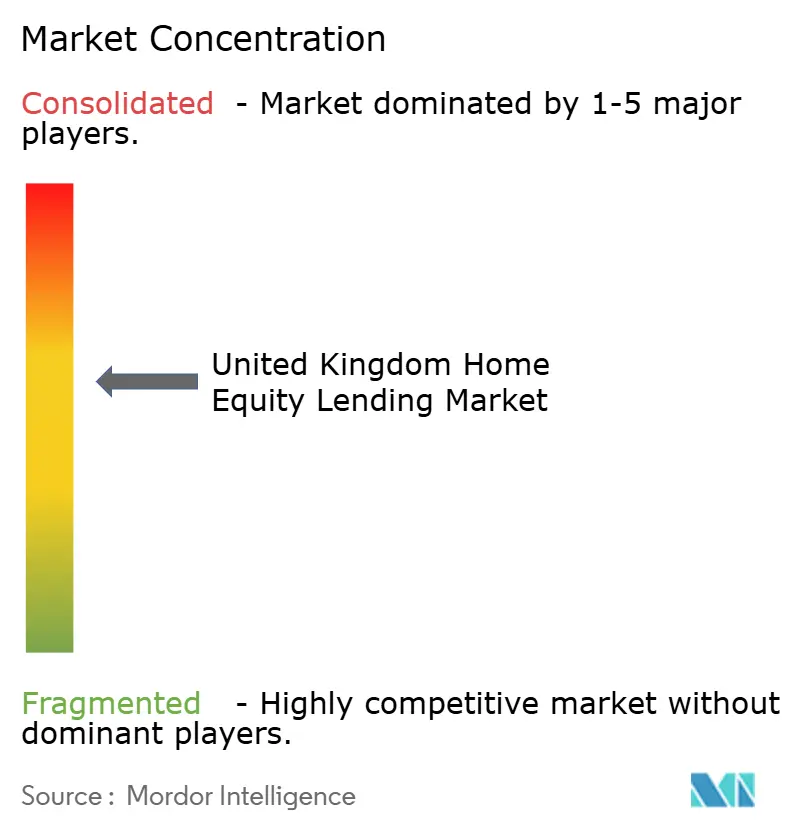

- O mercado de garantia imobiliária do Reino Unido é moderadamente concentrado. Os principais participantes, como Barclays Bank, Lloyds Banking Group, Nationwide Building Society e Natwest Group, dominam o mercado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Empréstimos com Garantia Imobiliária do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| População envelhecida impulsionando empréstimos financiados pela aposentadoria | +1.5% | Em todo o país, mais forte no Sudeste e Sudoeste da Inglaterra | Longo prazo (≥ 4 anos) |

| Aumento dos preços dos imóveis no Reino Unido ampliando o patrimônio líquido disponível | +0.8% | Em todo o país, mais forte em Londres e no Sudeste da Inglaterra | ��é�徱�� prazo (2-4 anos) |

| Credores diversificando carteiras de hipotecas em meio à compressão de margens | +0.6% | Em todo o país, concentrado nos principais centros bancários | Curto prazo (≤ 2 anos) |

| Regras de proteção ao consumidor respaldadas pela FCA aumentando a confiança | +0.4% | Em todo o país | ��é�徱�� prazo (2-4 anos) |

| Subscrição por open banking habilitada por fintech reduz os tempos de aprovação | +0.3% | Em todo o Reino Unido, adoção inicial em áreas urbanas | Curto prazo (≤ 2 anos) |

| Flexibilidade de saque de HELOC atraindo proprietários de portfólio | +0.2% | Em todo o Reino Unido, concentrado em mercados de aluguel de alto rendimento | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

População Envelhecida Impulsionando Empréstimos Financiados pela Aposentadoria

O mercado de empréstimos com garantia imobiliária do Reino Unido se beneficia de um aumento estrutural de tomadores de empréstimo com 55 anos ou mais que recorrem cada vez mais ao patrimônio imobiliário para complementar as pensões. Até 2040, espera-se que mais da metade dos proprietários de imóveis com mais de 60 anos acesse o patrimônio imobiliário. Essa mudança reflete tanto a valorização dos imóveis quanto a estagnação dos rendimentos de anuidades, o que torna a propriedade uma fonte mais atrativa de liquidez na aposentadoria. O patrimônio imobiliário representa agora 40% dos ativos de aposentadoria para esse grupo, superando os planos de contribuição definida. A Obrigação ao Consumidor da FCA de 2024 obriga os credores a oferecer valor justo e divulgações mais claras, encorajando aposentados cautelosos a considerar hipotecas vitalícias [1]Autoridade de Conduta Financeira, "Declaração de Política da Obrigação ao Consumidor," fca.org.uk . Essa ênfase regulatória em transparência e adequação levou a uma maior diversificação de produtos, incluindo funcionalidades flexíveis de saque e opções com juros servidos. Volumes recordes foram evidentes no início de 2025, quando a Key Later Life Finance reportou aumento de 25% nos novos empréstimos em comparação com o ano anterior. Esse crescimento sinaliza aumento da confiança dos tomadores de empréstimo, auxiliado pelo apoio aprimorado de assessores e pela evolução das percepções sobre o planejamento de riqueza intergeracional.

Aumento dos Preços dos Imóveis no Reino Unido Ampliando o Patrimônio Líquido Disponível

O aumento dos preços dos imóveis no Reino Unido está expandindo significativamente o patrimônio líquido disponível, servindo como um fator-chave para o crescimento do mercado de empréstimos com garantia imobiliária do Reino Unido. Os preços dos imóveis continuaram sua tendência de alta, elevando o patrimônio agregado dos proprietários a um recorde de USD 7,1 trilhões em 2024 e ampliando a base endereçável para o mercado de empréstimos com garantia imobiliária do Reino Unido[2] Conselho de Liberação de Patrimônio, "Perspectivas de Mercado Primavera 2025," equityreleasecouncil.com . Esse aumento nos valores dos imóveis amplia o espaço de índice de financiamento sobre o valor do imóvel, permitindo que mais proprietários se qualifiquem para a liberação de patrimônio sem refinanciar sua hipoteca principal. A Revisão de Preços de Imóveis da Nationwide projeta crescimento de 2–4% para 2025, sustentado pelo crescimento dos salários que supera as altas de preços. Londres e o Sudeste da Inglaterra detêm as maiores reservas de patrimônio, criando oportunidades de empréstimo de maior valor. Essas regiões também atraem proprietários mais ricos e mais velhos, que têm maior probabilidade de contratar hipotecas vitalícias ou produtos de saque. Muitos tomadores de empréstimo fixados em primeiras hipotecas a taxas baixas, portanto, veem produtos de segundo penhor como uma forma econômica de liberar capital enquanto as taxas permanecem abaixo das médias históricas. Essa tendência também está levando os credores a lançar produtos de HELOC e empréstimos com garantia imobiliária mais competitivos, voltados para os principais mercados urbanos.

Credores Diversificando Carteiras de Hipotecas em Meio à Compressão de Margens

A compressão de margens nas hipotecas convencionais está levando bancos e cooperativas de crédito imobiliário a se voltarem para produtos baseados em patrimônio imobiliário. Dados da Associação de Cooperativas de Crédito Imobiliário mostram que o aumento dos custos de depósito corroeu as margens líquidas de juros em 2024, incentivando maior foco em empréstimos especializados. O Paragon Bank, por exemplo, introduziu HELOCs para compra e arrendamento a partir de 3,34% para capturar a demanda de proprietários. O Aldermore ampliou os critérios para tomadores de empréstimo autônomos, demonstrando como os credores usam soluções de garantia imobiliária para aprofundar relacionamentos em nichos mal atendidos.

Regras de Proteção ao Consumidor Respaldadas pela FCA Aumentando a Confiança

As regras de proteção ao consumidor respaldadas pela FCA estão aumentando a confiança e atuando como um forte impulsionador do mercado de empréstimos com garantia imobiliária do Reino Unido. A FCA fortaleceu as salvaguardas ao consumidor em 2024 ao incorporar orientações de suporte personalizadas e garantias de não-patrimônio-negativo em seu manual. Essas medidas proporcionam maior tranquilidade para os proprietários mais velhos, especialmente aqueles que consideram hipotecas vitalícias, de que não deverão mais do que o valor de sua propriedade. Divulgações mais claras, assessoria obrigatória e a simplificação proposta das regras hipotecárias para 2025 visam reduzir os tempos de solicitação e os custos, tornando o mercado de empréstimos com garantia imobiliária do Reino Unido mais acessível. Como resultado, tomadores de empréstimo mais cautelosos ou de primeira vez estão entrando no mercado, apoiados por assessoria financeira regulamentada e avaliações padronizadas de adequação. Os credores que alinham o design dos produtos à Obrigação ao Consumidor da FCA ganham vantagem competitiva à medida que a confiança dos tomadores melhora. Essa clareza regulatória também está incentivando o fluxo de capital institucional para o setor, melhorando ainda mais a inovação de produtos e a estabilidade de preços.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Sucessivos aumentos de juros do Banco da Inglaterra corroendo a acessibilidade | -0.7% | Em todo o país | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços dos imóveis aumentando o risco de patrimônio negativo | -0.5% | Em todo o país, mais elevado em Londres e no Sudeste da Inglaterra | ��é�徱�� prazo (2-4 anos) |

| Relutância cultural ligada a considerações de herança | -0.30% | Em todo o Reino Unido, mais forte em comunidades tradicionais | Longo prazo (≥ 4 anos) |

| Carga de conformidade com as regras evolutivas da FCA para pequenos credores | -0.20% | Em todo o Reino Unido, concentrada entre fornecedores menores | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Sucessivos Aumentos de Juros do Banco da Inglaterra Corroendo a Acessibilidade

Os sucessivos aumentos de juros do Banco da Inglaterra estão corroendo a acessibilidade e atuando como uma restrição aos empréstimos com garantia imobiliária. A escalada da taxa base de 0,1% em 2021 para um pico de 5,25% em 2024 elevou materialmente os preços das hipotecas vitalícias e dos HELOCs[3]Banco da Inglaterra, "Relatório de Estabilidade Financeira 2024," bankofengland.co.uk . Embora os cortes para 4,5% ofereçam alívio, os custos mensais de refinanciamento aumentaram para muitas famílias, reduzindo o apetite por empréstimos adicionais. Esses encargos mais elevados de serviço da dívida tornam os proprietários mais cautelosos em relação ao aproveitamento do patrimônio imobiliário, especialmente para despesas não essenciais. Os cupons médios das hipotecas vitalícias superaram brevemente 6%, testando os amortecedores de acessibilidade estabelecidos pela FCA. Embora a política monetária de afrouxamento deva restaurar gradualmente a capacidade, os ventos contrários de acessibilidade devem moderar o crescimento dos empréstimos no curto prazo. Esse ambiente também está levando os credores a restringir os critérios de subscrição e a limitar ofertas com maior índice de financiamento sobre o valor do imóvel, restringindo ainda mais o acesso ao mercado.

Volatilidade dos Preços dos Imóveis Aumentando o Risco de Patrimônio Negativo

A volatilidade dos preços dos imóveis está aumentando o risco de patrimônio negativo, atuando como uma restrição ao mercado de empréstimos com garantia imobiliária do Reino Unido. Após dois declínios anuais consecutivos, os preços dos imóveis no Reino Unido se estabilizaram no final de 2024, mas persistem focos de fraqueza, particularmente nos bairros de alto valor em Londres. Os credores responderam restringindo os tetos de índice de financiamento sobre o valor do imóvel e aplicando avaliações automatizadas conservadoras. Isso reduziu o montante de patrimônio líquido disponível para os tomadores de empréstimo, particularmente nas regiões onde a recuperação dos preços permanece incerta. Os temores de patrimônio negativo continuam a ser um fator dissuasor para tomadores de empréstimo avessos ao risco e uma preocupação de alocação de capital para os credores, reduzindo os volumes de originação até que uma estabilidade de preços sustentada seja evidente. Como resultado, alguns credores também estão pausando os lançamentos de produtos ou reajustando as ofertas para refletir o aumento do risco de queda.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Liderança de Taxa Fixa com Impulso do HELOC

As hipotecas vitalícias a taxa fixa dominaram o mercado de empréstimos com garantia imobiliária do Reino Unido com uma participação de 65,98% em 2025, sublinhando a preferência dos proprietários pela certeza de pagamento durante um ciclo de taxas volátil. As liberações médias de GBP 90.000 (USD 113.000) e os tetos de índice de financiamento sobre o valor do imóvel próximos a 60% ilustram valores de transação consideráveis que reforçam a lucratividade do credor mesmo com a compressão das margens. Esses produtos proporcionam estabilidade tanto para os tomadores quanto para os credores, especialmente em um ambiente onde o aumento das taxas de juros aumentou o apelo de fixar custos. A flexibilidade das estruturas de acumulação de juros atrai aposentados que buscam liquidez sem pagamentos de serviço. Essa estrutura permite que proprietários mais velhos liberem patrimônio sem impactar o fluxo de caixa mensal, o que é particularmente atraente para aqueles que dependem principalmente de pensões ou renda fixa.

Os HELOCs registraram uma perspectiva de CAGR de 5,38% até 2031, à medida que os proprietários de portfólio aproveitam as facilidades rotativas para projetos de aquisição e reforma. A flexibilidade desse produto permite empréstimos repetidos sem nova solicitação, tornando-o ideal para investidores imobiliários que precisam de acesso a capital de curto prazo. A análise por open banking acelera as aprovações e melhora o preço baseado em risco, atraindo o interesse de tomadores autônomos e de empresas de responsabilidade limitada. A verificação de renda em tempo real e a pontuação de crédito dinâmica reduziram significativamente os prazos de solicitação, melhorando a experiência do usuário. Embora os produtos a taxa fixa provavelmente permaneçam dominantes, a adoção de HELOCs está preparada para crescer à medida que as plataformas digitais desmistificam a utilização da linha de crédito e as propostas da FCA simplificam a subscrição. A educação aprimorada dos tomadores de empréstimo e a transparência liderada por fintechs devem normalizar gradualmente o uso de HELOCs entre os proprietários ocupantes convencionais.

Por Fornecedor: Bancos Mantêm Vantagem de Escala; Fintechs Ganham Participação

Os bancos possuíam 56,15% do tamanho do mercado de empréstimos com garantia imobiliária do Reino Unido em 2025, devido às grandes bases de clientes, ao financiamento de baixo custo e às sinergias de venda cruzada. Barclays e HSBC reduziram os preços em até 0,31 pontos percentuais após o corte de taxas de 2024 para proteger a força da franquia. Essas instituições alavancam sua base de depósitos e redes de distribuição estabelecidas para manter preços competitivos enquanto oferecem serviços financeiros agrupados. Além disso, beneficiam-se de alta confiança na marca e alinhamento regulatório, permitindo-lhes expandir hipotecas vitalícias e HELOCs tanto em mercados urbanos quanto regionais. Os bancos desafiantes e as cooperativas de crédito imobiliário perseguem estratégias de aquisição, evidenciadas pela compra do Co-operative Bank pela Coventry Building Society. Essa tendência de consolidação permite que players menores ampliem seus balanços, diversifiquem as carteiras de empréstimos e compitam de forma mais eficaz com os principais incumbentes.

As fintechs e os credores alternativos têm previsão de expansão a uma CAGR de 7,12% até 2031, impulsionados por núcleos nativos em nuvem modernos e pontuação de risco baseada em dados que comprimem os ciclos de aprovação para dias. Suas plataformas frequentemente oferecem integração totalmente digital, envio de documentos e verificação de renda em tempo real, o que atrai tomadores de empréstimo com afinidade tecnológica e não atendidos. As parcerias com fornecedores de tecnologia, como a Tata Consultancy Services, demonstram o esforço para digitalizar a originação de ponta a ponta. Essas colaborações também ajudam as fintechs a cumprir as diretrizes evolutivas da FCA ao incorporar estruturas regulatórias diretamente no fluxo de trabalho de solicitação. Players de nicho como o Gatehouse Bank diversificam ainda mais o cenário por meio de estruturas compatíveis com a Sharia, destacando como a especialização pode desbloquear segmentos de tomadores de empréstimo inexplorados. Essas ofertas direcionadas são particularmente atraentes em regiões multiculturais e entre investidores religiosos, criando novos caminhos de crescimento além da base de empréstimos convencional.

Por Modalidade: Distribuição Híbrida Conecta Confiança Offline e Velocidade Digital

A natureza centrada na assessoria das transações de liberação de patrimônio manteve os canais offline em 68,45% do mercado de empréstimos com garantia imobiliária do Reino Unido em 2025. As regras da FCA exigem que assessores qualificados confirmem a adequação, reforçando o papel das redes de agências e da assessoria por telefone. No entanto, as pressões de custo incentivam os credores a simplificar os processos manuais, promovendo a adoção de sessões de assessoria por vídeo e assinaturas eletrônicas nos processos tradicionais. Esses formatos híbridos preservam a integridade regulatória enquanto reduzem os custos indiretos e aumentam a conveniência para os tomadores de empréstimo menos familiarizados com o ambiente digital.

Os canais online estão projetados para uma CAGR de 7,41% até 2031, à medida que os tomadores de empréstimo adotam interfaces digitais que simplificam a captura de dados e o envio de documentação. Espera-se que a consulta da FCA de 2025 para simplificar as regras hipotecárias reduza o atrito regulatório, acelerando a adoção de processos totalmente online ou híbridos. Bancos desafiantes como o Starling exemplificam como o autoatendimento digital complementa a assessoria obrigatória para oferecer decisões mais rápidas sem comprometer os padrões de conformidade. A crescente familiaridade com ferramentas financeiras digitais entre os grupos etários mais velhos também deve ampliar a adoção e apoiar a escalabilidade do mercado a longo prazo.

Análise Geográfica

O mercado de empréstimos com garantia imobiliária do Reino Unido apresenta variação regional pronunciada ancorada nas disparidades de preços dos imóveis e na distribuição demográfica. Londres e o Sudeste da Inglaterra detêm as maiores reservas agregadas de patrimônio, traduzindo-se em taxas de penetração elevadas para produtos de hipoteca vitalícia. Os elevados valores médios de empréstimo nessas regiões sustentam a receita dos credores mesmo com spreads comprimidos. Ao mesmo tempo, a volatilidade dos preços em códigos postais de prestígio leva os credores a adotar taxas de avanço mais baixas para mitigar o risco de queda.

Os condados costeiros do sul, como Dorset e Devon, exibem uma concentração acima da média de aposentados, combinando riqueza em patrimônio imobiliário com migração por estilo de vida que sustenta a demanda por produtos de saque. As políticas restritivas de oferta habitacional dos planejadores locais mantêm pressão ascendente sobre os preços, reforçando o acúmulo de patrimônio. O Conselho de Liberação de Patrimônio observa que os tomadores de empréstimo nesses condados tendem a extrair uma parcela proporcional maior do valor do imóvel do que a média nacional.

O Norte da Inglaterra e a Escócia apresentam o crescimento mais rápido em volume, pois preços de imóveis mais baixos ampliam a acessibilidade para famílias de renda média. Investidores em compra e arrendamento ativos em cidades como Manchester e Glasgow usam HELOCs para financiar melhorias de eficiência energética que aumentam os rendimentos de aluguel. O País de Gales também está emergindo como uma zona de oportunidade após estudos acadêmicos mostrarem que a liberação de patrimônio poderia impulsionar o consumo local e aumentar a riqueza em pensões privadas. Iniciativas governamentais, incluindo um Esquema de Garantia Hipotecária estendido, proporcionam ventos favoráveis adicionais em regiões com taxas de propriedade historicamente mais baixas.

Cenário Competitivo

A concorrência no mercado de empréstimos com garantia imobiliária do Reino Unido se intensificou após os cortes de juros do Banco da Inglaterra em 2024 desencadearem uma onda de reajustes de preços. Nationwide, Santander UK e Halifax anunciaram sucessivamente reduções de taxas para defender a participação de mercado, com o Santander introduzindo as primeiras hipotecas residenciais fixas abaixo de 4% em 2025. A pressão sobre os preços favorece os credores com plataformas de financiamento escaláveis e análises avançadas de risco.

O investimento em tecnologia é um diferenciador crítico. Os grandes bancos utilizam feeds de dados de open banking e mecanismos de decisão baseados em nuvem para reduzir os custos de originação. A Solução de Empréstimo Hipotecário Digital da TCS foi adotada por múltiplos credores de médio porte que buscam renovação progressiva de sistemas em vez de substituição total do núcleo. O player especializado Aldermore usa verificação automatizada de renda para atender tomadores de empréstimo autônomos que ficam fora dos modelos de crédito convencionais.

A consolidação estratégica está remodelando o mapa de fornecedores. A aquisição do Co-operative Bank pela Coventry Building Society adicionou 2,5 milhões de clientes de varejo e 94.000 pequenas e médias empresas, ampliando as oportunidades de venda cruzada e aprimorando a diversidade de financiamento. As parcerias também se destacam: o Gatehouse Bank assinou um acordo de originação compatível com a Sharia de GBP 550 (USD 691) milhões com a ColCap UK, sinalizando apetite por segmentos de nicho que os maiores credores ainda não priorizaram. Apesar das barreiras regulatórias à distribuição totalmente digital, os modelos híbridos que combinam assessoria humana com eficiência digital parecem mais bem posicionados para ganhos sustentados de participação.

Líderes do Setor de Empréstimos com Garantia Imobiliária do Reino Unido

Barclays Bank

Nationwide Building Society

Lloyds Banking Group

NatWest Group

Santander UK

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Nationwide Building Society elevou o índice máximo de financiamento sobre o valor do imóvel em novas construções para 95% dentro de seu programa Helping Hand e estendeu a validade da oferta em compras de novas construções para nove meses.

- Maio de 2025: A Autoridade de Conduta Financeira abriu a consulta CP25/7 para simplificar as regras hipotecárias, visando aprovações mais rápidas e custos reduzidos sem diluir a proteção ao consumidor.

- Fevereiro de 2025: O Santander UK introduziu hipotecas residenciais fixas de dois e cinco anos a 3,99% para 60% do índice de financiamento sobre o valor do imóvel após um corte de 0,75% nas taxas de acessibilidade, ampliando a capacidade de empréstimo para clientes novos e existentes.

- Janeiro de 2025: A Coventry Building Society concluiu sua aquisição da Co-operative Bank Holdings, criando uma instituição com GBP 50,3 (USD 63,2) bilhões em saldos de hipotecas, mantendo licenças bancárias separadas durante a integração.

Escopo do Relatório do Mercado de Empréstimos com Garantia Imobiliária do Reino Unido

Os empréstimos com garantia imobiliária permitem que os proprietários obtenham crédito com base no patrimônio que possuem em seus imóveis. Os credores normalmente permitem que os proprietários tomem emprestado até 80% do patrimônio imobiliário em uma quantia única, o que pode ser um valor significativo para aqueles que já pagaram uma grande parte de sua hipoteca ou que são proprietários plenos de seus imóveis. Este relatório tem como objetivo fornecer uma análise detalhada dos empréstimos com garantia imobiliária no Reino Unido. Ele se concentra na dinâmica do mercado, nas tendências emergentes nos segmentos, no futuro dos mercados e em perspectivas sobre vários impulsionadores e restrições. Também analisa os principais players e o cenário competitivo no mercado. O Mercado de Empréstimos com Garantia Imobiliária do Reino Unido pode ser segmentado por Tipos (Empréstimos a Taxa Fixa, Linha de Crédito com Garantia Imobiliária (HELOC)), Por Prestador de Serviço (Bancos, Cooperativas de Crédito Imobiliário, Online, Cooperativas de Crédito e Outros) e por Modalidade (Online e Offline).

| Empréstimos a Taxa Fixa |

| Linha de Crédito com Garantia Imobiliária |

| Bancos |

| Cooperativas de Crédito |

| Instituições Financeiras Não Bancárias |

| Outros (Fintechs, Corretores, etc.) |

| Online |

| Offline |

| Por Tipo de Produto | Empréstimos a Taxa Fixa |

| Linha de Crédito com Garantia Imobiliária | |

| Por Fornecedor | Bancos |

| Cooperativas de Crédito | |

| Instituições Financeiras Não Bancárias | |

| Outros (Fintechs, Corretores, etc.) | |

| Por Modalidade | Online |

| Offline |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de empréstimos com garantia imobiliária do Reino Unido?

O tamanho do mercado de empréstimos com garantia imobiliária do Reino Unido foi de USD 21,92 bilhões em 2026 e tem projeção de atingir USD 26,56 bilhões até 2031 a uma CAGR de 3,92%.

Qual produto domina este mercado?

As hipotecas vitalícias a taxa fixa lideraram com 65,98% de participação em 2025, refletindo a preferência dos tomadores de empréstimo pela certeza de pagamento em um ambiente de taxas volátil.

Com que velocidade os canais online estão crescendo?

A distribuição online no mercado de empréstimos com garantia imobiliária do Reino Unido tem previsão de expansão a uma CAGR de 7,41%, à medida que as regras simplificadas da FCA aceleram a adoção digital.

Por que os HELOCs estão se tornando populares entre os proprietários?

Os proprietários de portfólio preferem os HELOCs pela flexibilidade de saque que financia aquisições e reformas, com credores especializados oferecendo taxas a partir de 3,34%.

Página atualizada pela última vez em: