Tamanho e Participação do Mercado de Aromas e Realçadores Alimentares do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

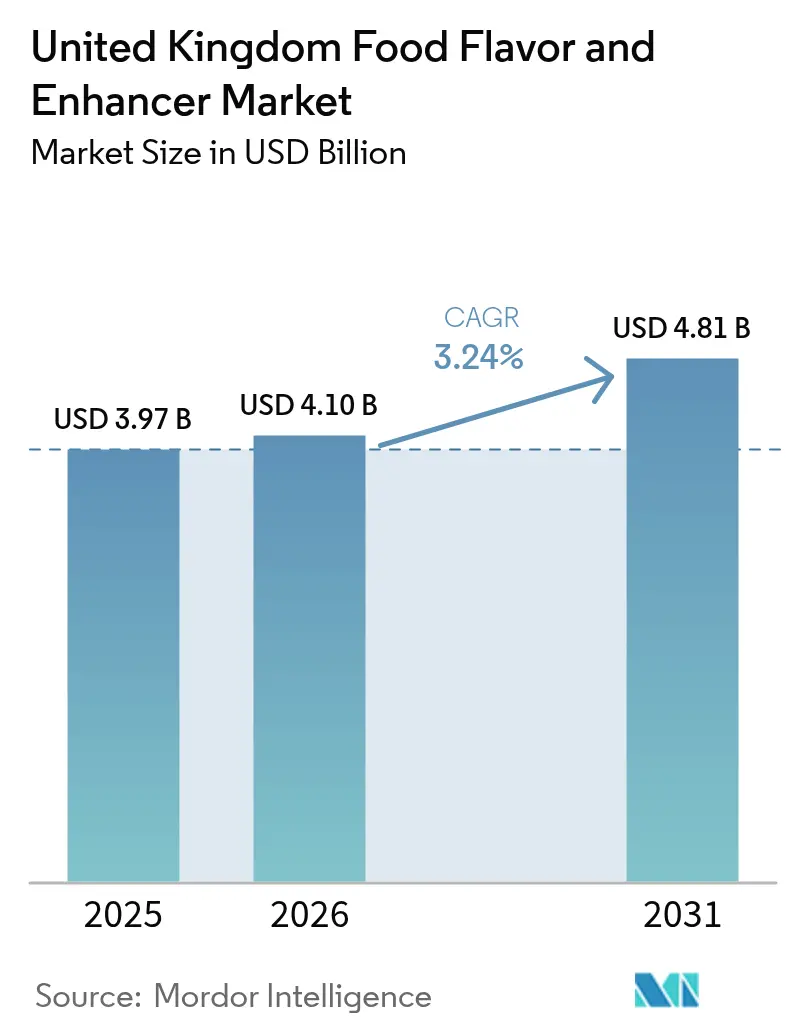

| Tamanho do mercado no ano base (2025) | 3.97 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.24% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aromas e Realçadores Alimentares do Reino Unido pela ���ϲ�����

O tamanho do mercado de aromas e realçadores alimentares do Reino Unido foi avaliado em USD 3,97 mil milhões em 2025 e estima-se que cresça de USD 4,1 mil milhões em 2026 para atingir USD 4,81 mil milhões até 2031, a uma CAGR de 3,24% durante o período de previsão (2026-2031). Este crescimento reflete vários fatores de influência, incluindo a reformulação de rótulo limpo, as alterações regulatórias pós-Brexit e os esforços para melhorar o sabor dos alimentos à base de plantas. Os aromas alimentares representam atualmente 66,13% do valor de mercado e espera-se que cresçam à taxa mais rápida, com uma CAGR de 4,83%, impulsionados por inovações em extratos naturais e ingredientes derivados de biotecnologia que se alinham com a conformidade da Agência de Padrões Alimentares (FSA) e as preferências dos consumidores. Os formatos líquidos detêm uma participação de mercado de 40,21%; no entanto, prevê-se que as formulações em pó cresçam a uma CAGR de 4,73%, favorecidas pela sua estabilidade de prateleira, custo-efetividade no transporte e versatilidade em misturas secas. As bebidas lideram em aplicação com uma participação de 34,92%, mas as aplicações híbridas de lacticínios, como misturas de leite de vaca e aveia, prevê-se que cresçam à CAGR mais elevada de 5,10%, satisfazendo os requisitos sem lactose enquanto melhoram a aceitação dos consumidores.

Principais Conclusões do Relatório

- Por tipo de produto, os aromas alimentares lideraram com uma participação de 65,48% em 2025, crescendo a uma CAGR de 4,59% até 2031.

- Por forma, os formatos líquidos controlaram 39,56% das receitas de 2025, no entanto, prevê-se que os formatos em pó acelerem a uma CAGR de 4,51% até 2031.

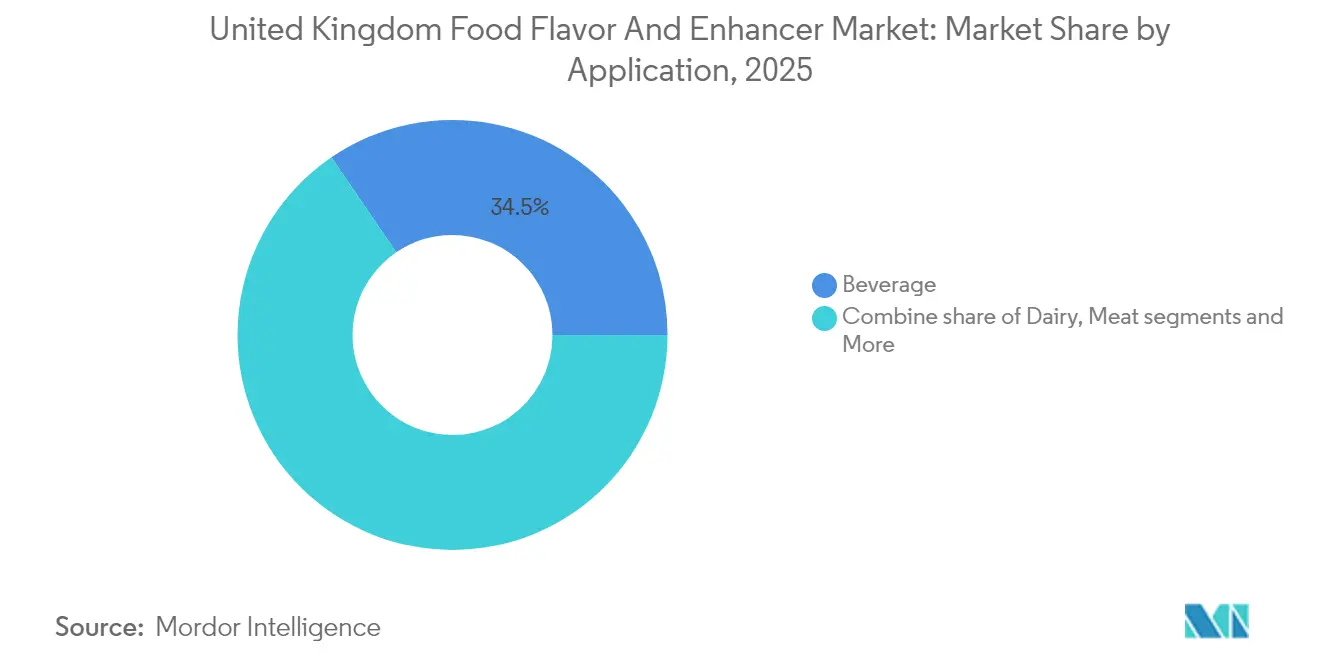

- Por aplicação, as bebidas detiveram 34,52% da participação do mercado de aromas e realçadores alimentares do Reino Unido em 2025, e os lacticínios deverão expandir-se a uma CAGR de 4,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Aromas e Realçadores Alimentares do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência crescente por aromas naturais, de rótulo limpo e minimamente processados em alimentos embalados | +0.9% | Reino Unido, com repercussão na República da Irlanda | ��é�徱�� prazo (2-4 anos) |

| Procura crescente de aromas avançados em dietas à base de plantas, veganas e flexitarianas | +0.7% | Reino Unido, com concentração em centros urbanos (Londres, Manchester, Edimburgo) | ��é�徱�� prazo (2-4 anos) |

| Expansão do setor de bebidas do Reino Unido impulsionando a procura de aromas líquidos e especiais | +0.6% | Reino Unido, liderado por Inglaterra e Escócia | Curto prazo (≤ 2 anos) |

| Inovação no setor de restauração exigindo aromas de processo e realçadores estáveis | +0.5% | Reino Unido, com ênfase em locais de socialização competitiva | Curto prazo (≤ 2 anos) |

| Aumento da procura de produtos com teor reduzido de açúcar impulsionando o uso de moduladores de doçura e realçadores | +0.4% | Reino Unido, alinhado com os objetivos da Saúde Pública de Inglaterra | Longo prazo (≥ 4 anos) |

| Realçadores de aroma em substitutos de carne proporcionando profundidade umami e sabor salgado | +0.4% | Reino Unido, adotantes precoces em áreas metropolitanas | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Preferência crescente por aromas naturais, de rótulo limpo e minimamente processados em alimentos embalados

O escrutínio dos consumidores sobre as listas de ingredientes intensificou-se, com 68% dos compradores no Reino Unido a procurar ativamente aromatizantes naturais e 63% a preferir ingredientes reconhecíveis, de acordo com dados de inquéritos de 2024 [1]Fonte: Food Standard Agency, "Food & You 2 trends: Introdução", food.gov.uk. Esta procura crescente resultou num declínio no uso de produtos químicos de aroma sintéticos e transportadores de propilenoglicol, incentivando uma transição para extratos botânicos solúveis em água e isolados de dióxido de carbono (CO₂) supercrítico. A fermentação de precisão emergiu como uma alternativa prática, permitindo que microrganismos especificamente concebidos para produzir compostos como vanilina ou aldeídos cítricos alcancem o estatuto de "natural" de acordo com as diretrizes da Agência de Padrões Alimentares (FSA). Isto é possível desde que o substrato precursor utilizado no processo seja derivado de plantas. Além disso, este método ajuda a resolver as flutuações de custo associadas ao fornecimento de vagens de baunilha ou casca de bergamota. Em 2024, a Melt&Marble angariou com sucesso EUR 5 milhões para expandir a produção de gorduras de origem animal derivadas de fermentação que replicam de perto os perfis de lípidos lácteos. Estas gorduras destinam-se a aplicações híbridas de iogurte e queijo, onde as alegações de rótulo limpo desempenham um papel significativo no apoio ao posicionamento de produtos premium.

Procura crescente de aromas avançados em dietas à base de plantas, veganas e flexitarianas

O mercado retalhista à base de plantas do Reino Unido registou uma contração no seu desempenho anual, chamando a atenção para uma lacuna significativa na satisfação do sabor. Entre os consumidores que deixaram de fazer compras, a maioria atribuiu a sua decisão ao sabor inferior, enquanto uma parte substancial apontou os preços mais elevados como fator dissuasor. Os produtos substitutos de carne alcançaram penetração doméstica num número considerável de lares; no entanto, a frequência de compras repetidas permanece inferior em comparação com os produtos substitutos de lacticínios. Esta tendência sugere que os realçadores de aroma atuais, como os aditivos de umami e kokumi, não estão a replicar eficazmente os sabores complexos associados à reação de Maillard, responsável pelo sabor saboroso da carne bovina grelhada ou frango assado. A plataforma SucculencePB da Kerry Group procura abordar a perceção de suculência utilizando emulsões de hidrocololoide-lípido, enquanto os extratos de levedura da Biospringer fornecem perfis de sabor saborosos e ricos em glutamato sem necessidade de uma declaração de glutamato monossódico, o que é crucial para manter o posicionamento de produto com rótulo limpo. As formulações híbridas, que combinam proteína animal com ingredientes à base de plantas em proporções variadas, estão a ganhar tração como um compromisso prático. Estas formulações requerem sistemas de aroma avançados que possam eficazmente mascarar os sabores residuais indesejáveis de ervilha ou soja, enquanto melhoram o perfil geral de sabor a carne. Uma investigação publicada na revista Foods destacou que os consumidores no Reino Unido tendem a rejeitar alternativas a queijo creme com notas de sabor a nozes ou com aveia em destaque. Em vez disso, mostram uma clara preferência por opções que oferecem perfis de sabor cremosos, suaves e saborosos.

Expansão do setor de bebidas do Reino Unido impulsionando a procura de aromas líquidos e especiais

A Associação Britânica de Bebidas Não Alcoólicas reportou um volume retalhista de ~15 mil milhões de litros para 2024 [2]Fonte: Associação Britânica de Refrigerantes, "UK Soft Drinks Report 2024", britishsoftdrinks.com. As bebidas funcionais registaram um crescimento notável, aumentando mais de 25% em termos anuais, à medida que os consumidores procuram cada vez mais produtos que ofereçam benefícios como suporte imunológico, aumento de energia e melhoria da saúde intestinal juntamente com a hidratação. Os formatos de aroma líquido continuam a dominar esta categoria devido à sua superior dispersibilidade em sistemas aquosos e compatibilidade com métodos de processamento a quente ou assépticos, amplamente utilizados na indústria. A tecnologia de encapsulamento PrimeLock+ da DSM-Firmenich foi desenvolvida para estabilizar notas de aroma cítricas e tropicais voláteis. Isto é conseguido através de secagem por pulverização com amidos modificados, prevenindo eficazmente a oxidação e garantindo uma vida útil de até um ano em condições ambiente. Além disso, os mandatos de redução de açúcar, que diminuíram significativamente o teor de açúcar nas bebidas não alcoólicas nos últimos anos, impulsionaram a procura de moduladores de doçura. Estes moduladores melhoram a perceção de sacarose a concentrações mais baixas, reduzindo o teor calórico sem introduzir os sabores residuais amargos ou metálicos frequentemente associados a adoçantes de alta intensidade como a estévia [3]Fonte: Relatório da Public Health England "Producing and labelling food if there's no Brexit deal", gov.uk.

Inovação no setor de restauração exigindo aromas de processo e realçadores estáveis

Os locais de socialização competitiva, que combinam refeições com atividades como dardos, minigolfe ou jogos de arcade, registaram um crescimento notável de 455% no Reino Unido entre 2018 e 2024. Esta expansão significativa criou uma forte procura de aromas ousados e visualmente apelativos que possam resistir a métodos de cozedura a alta temperatura, como fritura, grelhados ou assados. Os aromas de processo devem ser capazes de suportar o stress térmico, com produtos da reação de Maillard (reações químicas entre aminoácidos e açúcares redutores), condensados de fumo e oleoresinas de especiarias encapsuladas a garantir uma intensidade de aroma consistente. Estes aromas são concebidos para ter um desempenho eficaz quer sejam aplicados a produtos de batata congelados reaquecidos a 200 graus Celsius ou a proteínas com massa frita a 180 graus Celsius. Os aromas de fumo Red Arrow da Kerry Group e os perfis de método de cozedura, incluindo opções de grelhado no carvão, assado e selado na frigideira, permitem aos chefs replicar técnicas de cozedura de retaguarda em maior escala. Esta abordagem reduz os custos de mão de obra, garantindo uniformidade entre lotes. Além disso, a análise de tendências de panificação de 2025 da Mondelez International identificou aromas de fusão, como opções do ��é�徱�� Oriente, como água de rosas, tahini e pistáchio, bem como aromas da África Ocidental como hibisco e baobab, como principais diferenciadores no segmento premium. Os operadores neste segmento alcançam médias de fatura 30% mais elevadas em comparação com cadeias de valor como a Greggs. A estabilidade do aroma durante os ciclos de congelação-descongelação é igualmente crítica. Os concentrados líquidos propensos à separação de fases ou cristalização podem resultar em desperdício e dosagem inconsistente, impactando em última análise a qualidade do produto e a eficiência operacional.

Análise do Impacto das Restrições*

| �����ٰ���çã�� | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas do Reino Unido e da União Europeia sobre aditivos alimentares, rotulagem e limites de utilização | -0.5% | Reino Unido, com a Irlanda do Norte sujeita ao Regulamento da UE 1334/2008 | Longo prazo (≥ 4 anos) |

| Exigências evolutivas de rótulo limpo que limitam o uso de aromas e realçadores sintéticos | -0.4% | Reino Unido, acelerado em segmentos premium e focados na saúde | ��é�徱�� prazo (2-4 anos) |

| Desafios na cadeia de abastecimento para botânicos específicos e precursores de aroma à base de plantas | -0.3% | Reino Unido, dependente de importações da UE, Ásia e África | Curto prazo (≤ 2 anos) |

| Elevados custos de Investigação e Desenvolvimento (I&D) para sistemas de aroma de rótulo limpo personalizados | -0.3% | Reino Unido, impactando fornecedores de nível médio | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Regulamentações rigorosas do Reino Unido e da União Europeia sobre aditivos alimentares, rotulagem e limites de utilização

A remoção pela Agência de Padrões Alimentares (FSA) de 22 substâncias aromatizantes da lista autorizada em 2024, juntamente com a redução dos limites de resíduos de óxido de etileno para 0,1 miligramas por quilograma, tornou necessária uma reformulação generalizada em misturas de especiarias, condimentos e snacks salgados. A divergência regulatória pós-Brexit aumentou ainda mais os desafios de conformidade, pois a Grã-Bretanha segue a legislação retida da União Europeia (UE) com emendas incrementais, enquanto a Irlanda do Norte permanece alinhada com o Regulamento da UE 1334/2008. Esta divergência exige que os fornecedores que servem ambos os mercados conduzam execuções de produção com dupla especificação. A obtenção de autorização para Novos Alimentos para ingredientes derivados de fermentação pode demorar mais de 18 meses e incorrer em custos superiores a GBP 100.000 (aproximadamente USD 127.000) devido à preparação do dossiê, estudos de toxicologia e taxas administrativas. Estes fatores atrasam a comercialização de produtos fermentados por precisão, como vanilina, cacau e proteínas lácteas. Além disso, os níveis máximos de utilização para glutamatos (E620-E635) estão restringidos a 10 gramas por quilograma na maioria das categorias, limitando a flexibilidade de formulação em aplicações de alto teor de umami como cubos de caldo e noodles instantâneos. Os requisitos de rastreabilidade ao abrigo do Regulamento sobre Informação Alimentar ao Consumidor exigem a divulgação completa dos ingredientes, o que expõe misturas de aroma proprietárias a potencial engenharia reversa. Isto representa um desafio significativo para os formuladores de menor dimensão, pois compromete a sua vantagem competitiva.

Exigências evolutivas de rótulo limpo que limitam o uso de aromas e realçadores sintéticos

Aproximadamente 73% dos consumidores no Reino Unido expressam preocupações sobre aditivos artificiais, com 52% a verificar regularmente as listas de ingredientes antes de efetuarem compras. Este escrutínio restringe eficazmente o uso de formulações contendo aromatizantes idênticos à natureza ou artificiais. Os retalhistas como a Tesco e a Sainsbury's implementaram padrões de marca própria que proíbem certos números E, mesmo quando legalmente permitidos, obrigando os fornecedores a reformular os seus produtos ou a enfrentar o risco de retirada das prateleiras. Esta tendência impacta particularmente os agentes aromatizantes sintéticos como a vanilina (derivada da lenhina), benzaldeído (aroma de amêndoa) e diacetilo (aroma de manteiga), que, apesar de oferecerem vantagens de custo de 80 a 90 por cento em comparação com as alternativas naturais, são percecionados negativamente pelos consumidores. A preferência crescente por extratos botânicos e ingredientes derivados de fermentação aumentou os custos de matéria-prima em 30 a 50 por cento, pressionando as margens dos fabricantes de aroma de médio porte que carecem de integração vertical ou economias de escala. Além disso, os requisitos de rótulo limpo restringem o uso de solventes transportadores como o propilenoglicol ou a triacetina, necessitando da adoção de formatos solúveis em água ou em pó. Estas alternativas, no entanto, podem comprometer a intensidade do aroma ou a estabilidade de prateleira. As marcas que operam neste ambiente devem equilibrar cuidadosamente as alegações de autenticidade com o desempenho sensorial, exigindo frequentemente múltiplos ciclos de reformulação e extensos testes com consumidores para satisfazer tanto as expectativas regulatórias como as dos consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Aromas Naturais Superam os �����Գ�é�پ�����s à Medida que os Mandatos de Rótulo Limpo se Intensificam

Em 2025, os aromas alimentares representaram 65,48% da participação de mercado e prevê-se que cresçam a uma taxa de crescimento anual composta (CAGR) de 4,59% até 2031. Este crescimento supera o dos realçadores alimentares, impulsionado pela maior versatilidade de aplicação e pelas oportunidades de premiumização em segmentos como bebidas, lacticínios e confeitaria. Os aromas naturais, extraídos por métodos como destilação a vapor, extração por solvente ou dióxido de carbono (CO₂) supercrítico, estão cada vez mais a substituir as alternativas sintéticas. Esta mudança é influenciada pelos retalhistas que aplicam padrões de marca própria que excluem compostos idênticos à natureza, mesmo quando quimicamente idênticos a fontes botânicas.

A fermentação de precisão está a emergir como um método de produção híbrido. Empresas como a Ginkgo Bioworks e a Melt&Marble estão a conceber microrganismos para produzir vanilina, equivalentes de manteiga de cacau e lípidos lácteos que satisfazem os critérios de "natural" ao abrigo das definições da Agência de Padrões Alimentares (FSA). Esta abordagem ajuda a mitigar a volatilidade do custo de matérias-primas como as vagens de baunilha, com preço de USD 400-600 por quilograma em 2024, e o cacau, com preço de USD 3.000-4.000 por tonelada métrica.

Por Forma: Os Formatos em ��ó Ganham à Medida que a Estabilidade de Prateleira e a Eficiência de Custo Superam a Conveniência do ��í��ܾ����

Em 2025, os aromas líquidos representaram 39,56% da participação de mercado, impulsionados pela sua superior dispersão em sistemas de bebidas aquosas e compatibilidade com processamento a quente ou asséptico. No entanto, prevê-se que os formatos em pó cresçam à taxa mais rápida, com uma taxa de crescimento anual composta (CAGR) de 4,51% até 2031, à medida que os fabricantes se focam na estabilidade de prateleira, redução dos custos de frete e facilidade de manuseamento em aplicações de mistura seca. Os pós secos por pulverização e encapsulados oferecem proteção para compostos voláteis como aldeídos, ésteres e terpenos contra a oxidação, prolongando a vida útil para 24 meses em comparação com 12 a 18 meses para concentrados líquidos armazenados em condições ambiente. A tecnologia PrimeLock+ da DSM-Firmenich utiliza amidos modificados e maltodextrinas para encapsular óleos cítricos e tropicais, prevenindo a degradação do aroma em shakes de proteína e bebidas instantâneas.

Os aromas líquidos mantêm a dominância em refrigerantes carbonatados, bebidas funcionais e produtos lácteos, onde a emulsificação e a solubilidade imediata são críticas. Os transportadores como o propilenoglicol e a triacetina permitem uma alta carga de aroma (10 a 50% de conteúdo ativo) e evitam a separação de fases durante o armazenamento a frio. No entanto, as tendências de rótulo limpo estão a impulsionar uma mudança para sistemas solúveis em água ou à base de álcool. Em 2024, a Britvic e a AG Barr, dois dos principais fabricantes de bebidas não alcoólicas do Reino Unido, reportaram que os formatos de concentrado e xarope (líquido) representaram 65% do seu aprovisionamento de aroma por volume, destacando a preferência estrutural por aromas líquidos no mercado.

Por Aplicação: Os �������پ���í�Ծ��Dz� Crescem Acentuadamente à Medida que as Formulações Híbridas e o Posicionamento Funcional Impulsionam a Premiumização

As aplicações de bebidas representaram 34,52% da participação de mercado em 2025, representando um valor retalhista de GBP 22,3 mil milhões e um volume de 15,7 mil milhões de litros. No entanto, o segmento de lacticínios deverá crescer a uma CAGR mais elevada de 4,86% até 2031, impulsionado pela crescente procura de iogurte híbrido, formulações de alta proteína e misturas de plantas e lacticínios. Estes produtos requerem soluções avançadas de mascaramento e realce de aroma. Por exemplo, em novembro de 2024, a Arla Foods introduziu quatro inovações em iogurte: iogurte natural LactoFREE, Skyr Batido em três sabores (Morangos & Natas, Laranja Caramelizada, Coco & Chocolate Branco) e um iogurte com 45 gramas de proteína. Cada um destes produtos necessitou de sistemas de aroma personalizados para enfrentar desafios como mascarar a amargura da enzima lactase, proporcionar perfis de aroma indulgentes e melhorar a perceção de proteína sem textura calcária.

Os segmentos de panificação e confeitaria representam coletivamente aproximadamente 20% da participação de mercado, impulsionados por tendências de premiumização e aromas de fusão. A análise de tendências de panificação de 2025 da Mondelez destacou perfis de aroma emergentes como chai, yuzu, miso e combinações doce-salgado. Além disso, os aromas do ��é�徱�� Oriente (por exemplo, água de rosas, tahini, pistáchio) e os perfis da África Ocidental (por exemplo, hibisco, baobab) ganharam popularidade, comandando médias de fatura 30% mais elevadas em contextos de restauração.

Análise Geográfica

A Inglaterra detém a maior participação do mercado de aromas e realçadores alimentares do Reino Unido, impulsionada pela sua população substancial, que representa 84% do total nacional (aproximadamente 56 milhões de residentes). A concentração de fabrico alimentar, produção de bebidas e inovação no setor de restauração em áreas metropolitanas como Londres, Manchester, Birmingham e Leeds reforça ainda mais esta dominância. O diversificado panorama de aplicações da região, incluindo bebidas artesanais premium, alternativas lácteas à base de plantas e locais de socialização competitiva (que cresceram 455% entre 2018 e 2024), alimenta a procura de concentrados de aroma líquido e sistemas de pó encapsulado. Principais intervenientes como a Britvic e a AG Barr, ambas sediadas em Inglaterra, reportaram volumes combinados de bebidas não alcoólicas superiores a 1,2 mil milhões de litros em 2024, com 71% destes produtos com alegações de baixo ou nenhum teor calórico. Esta tendência aumentou a necessidade de moduladores de doçura e aromas naturais de fruta para mascarar o sabor residual da estévia ou da sucralose.

Além disso, os mandatos de rótulo limpo são particularmente rigorosos nas cadeias de retalho inglesas como a Tesco, Sainsbury's e Waitrose, que aplicam padrões de marca própria que excluem certos números E, mesmo quando legalmente permitidos. Consequentemente, os fornecedores estão a focar-se em extratos naturais e ingredientes derivados de fermentação para satisfazer estes requisitos. O setor de restauração, particularmente em Londres, também impulsiona a procura de perfis de aroma ousados e visualmente apelativos que possam resistir a métodos de cozedura a alta temperatura. A gastronomia experiencial e as culinárias de fusão, como a do ��é�徱�� Oriente, da África Ocidental e asiática, continuam a ter preços premium, impulsionando ainda mais a procura de soluções de aroma inovadoras.

A Escócia representa um segmento estrategicamente importante do mercado, com a especialização em aroma da indústria do whisky e a cultura de bebidas artesanais a impulsionar a procura de extratos botânicos premium, aromas de fumo e perfis de espírito envelhecido em bebidas não alcoólicas e funcionais. Os centros urbanos como Edimburgo e Glasgow exibem padrões de consumo semelhantes aos das áreas metropolitanas de Inglaterra. No entanto, as regiões rurais e costeiras da Escócia exibem uma preferência mais forte por aromas tradicionais salgados, como peixe fumado, carnes de caça e produtos à base de aveia, necessitando do uso de realçadores de umami e condimentos estáveis ao processo. O foco do Governo Escocês nas exportações de alimentos e bebidas, com uma meta de 30 mil milhões de libras esterlinas britânicas (aproximadamente 38 mil milhões de dólares dos Estados Unidos) até 2030, incentiva a inovação em aroma em produtos de valor acrescentado. Itens como salmão fumado, shortbread e gin artesanal beneficiam de narrativas de autenticidade e proveniência, que suportam preços premium, conforme destacado na Estratégia de Exportação do Governo Escocês. Além disso, a Arla Foods opera instalações de processamento de lacticínios na Escócia, e o seu lançamento em novembro de 2024 de iogurtes LactoFREE e de alta proteína reflete a procura regional de produtos lácteos funcionais. Estes produtos atendem às preferências dos consumidores por indulgência equilibrada com um posicionamento focado na saúde, impulsionando ainda mais o crescimento do mercado.

Panorama Competitivo

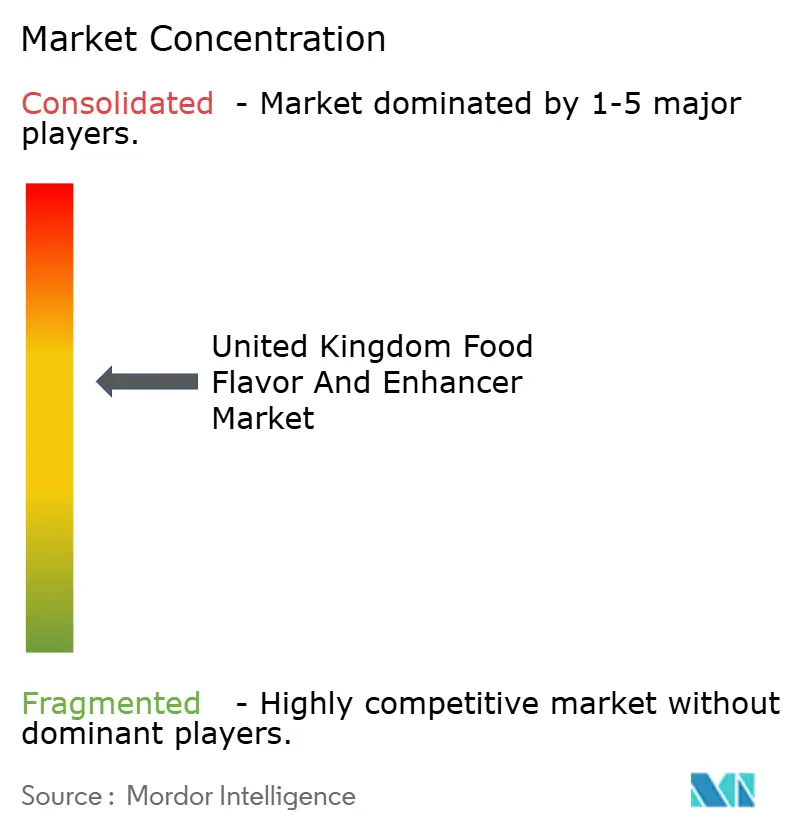

O mercado de aromas e realçadores alimentares do Reino Unido está moderadamente concentrado, com as cinco principais empresas multinacionais, incluindo a Givaudan, DSM-Firmenich, Kerry Group, International Flavors & Fragrances (IFF) e Symrise, a representar uma participação significativa das receitas. Estas empresas alavancam cadeias de abastecimento verticalmente integradas, tecnologias de encapsulamento proprietárias e parcerias de co-criação com as principais marcas de alimentos e bebidas. O foco do mercado deslocou-se para ingredientes multifuncionais que combinam sabor, textura, nutrição e extensão da vida útil numa única plataforma. Esta abordagem simplifica os ciclos de desenvolvimento e reduz a complexidade de formulação para os clientes. Por exemplo, a aquisição de USD 850 milhões da Edlong pela Givaudan em março de 2024 destaca esta tendência, reforçando as suas capacidades em aromas lácteos e modificação enzimática para aplicações híbridas de iogurte e queijo. Da mesma forma, as aquisições da Kerry Group da Natreon (USD 130 milhões, janeiro de 2024) para botânicos ayurvédicos e da Niacet (USD 1 mil milhões, maio de 2024) para ácidos de conservação alimentar expandem o seu portfólio para conservantes de rótulo limpo e ingredientes funcionais, permitindo soluções integradas de sabor e segurança.

As oportunidades de crescimento estão a emergir na fermentação de precisão, onde os caminhos regulatórios ainda estão a desenvolver-se, e os requisitos de capital (GBP 2-10 milhões para infraestrutura de biorreator) favorecem os intervenientes bem financiados. As empresas de nível médio como a Kalsec, MANE e Takasago mantêm nichos em extratos naturais, fornecimento de botânicos e canais de restauração regionais, mas enfrentam pressões nas margens. As reformulações de rótulo limpo aumentaram os custos de matéria-prima em 30 a 50 por cento, limitando a sua capacidade de repercutir estes custos nos clientes. A adoção de tecnologia está a avançar rapidamente, com ferramentas de formulação baseadas em inteligência artificial (IA) a reduzir os ciclos de iteração de 12 a 24 meses para 6 a 9 meses, prevendo resultados sensoriais com base na composição molecular. A Givaudan e a International Flavors & Fragrances estão na vanguarda desta capacidade. Além disso, os registos de patentes em encapsulamento, fermentação e modulação de recetores de sabor aumentaram 40 por cento desde 2022, refletindo uma maior concorrência em inovação.

A conformidade regulatória continua a ser um diferenciador fundamental. Os fornecedores com equipas internas de toxicologia e assuntos regulatórios estão melhor equipados para navegar na autorização de Novos Alimentos da Agência de Padrões Alimentares (FSA) e nos requisitos de dupla especificação pós-Brexit, permitindo um tempo de comercialização mais rápido e um risco reduzido para o cliente. Os perturbadores emergentes incluem startups de fermentação como a Melt and Marble e a Ginkgo Bioworks, bem como empreendimentos de agricultura vertical visando ervas de alto valor. No entanto, os prazos de comercialização para estes perturbadores deverão estender-se para além de 2027 para a maioria das iniciativas.

Líderes do Setor de Aromas e Realçadores Alimentares do Reino Unido

Givaudan SA

dsm‑firmenich AG

International Flavors & Fragrances Inc.

Kerry Group plc

Sensient Technologies Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A JPL Flavours inaugurou uma nova sede no Reino Unido de 75.000 pés quadrados em Bromborough, Inglaterra, financiada com mais de £11 milhões, com 16 laboratórios colaborativos e capacidades de desenvolvimento de produtos com recurso a IA para apoiar a criação de aromas eficiente e sustentável em aplicações de doces, salgados, confeitaria, lacticínios e nutrição desportiva.

- Abril de 2025: A British Baker introduziu novos ingredientes de panificação no Reino Unido, incluindo cobertura de caramelo salgado, aromatizante natural de cacau, realçadores de frescura à base de enzimas, misturas de proteínas e chocolate de cobertura. Estes produtos foram concebidos para melhorar o aroma, a textura, a vida útil e a eficiência de custo para os padeiros do Reino Unido.

- Outubro de 2024: O distribuidor britânico Daymer Ingredients Ltd e a empresa holandesa de Tecnologia Alimentar (FoodTech) Revyve BV anunciaram um acordo de distribuição no Reino Unido para os ingredientes texturizantes substitutos de ovos à base de levedura, sem origem animal e sem glúten da Revyve, permitindo aos fabricantes britânicos de alimentos e bebidas melhorar a textura, a ligação e a emulsificação em aplicações de rótulo limpo.

Âmbito do Relatório do Mercado de Aromas e Realçadores Alimentares do Reino Unido

O mercado de aromas e realçadores alimentares do Reino Unido inclui as receitas geradas através de panificação e confeitaria, lacticínios, salgados, sopas, massas e noodles, bebidas e outros. Além disso, o estudo abrange as receitas de mercado dos tipos de produto aromas e realçadores de aroma no Reino Unido.

| Aroma Alimentar | Natural |

| �����Գ�é�پ����� | |

| Realçador Alimentar | Glutamatos |

| Extratos de Levedura | |

| Outros Tipos |

| ��ó |

| ��í��ܾ���� |

| Outros |

| �������پ���í�Ծ��Dz� |

| �ʲ��Ծ��ھ�����çã�� |

| Confeitaria |

| Snack Salgado |

| Carne |

| Bebidas |

| Outras Aplicações |

| Por Tipo de Produto | Aroma Alimentar | Natural |

| �����Գ�é�پ����� | ||

| Realçador Alimentar | Glutamatos | |

| Extratos de Levedura | ||

| Outros Tipos | ||

| Por Forma | ��ó | |

| ��í��ܾ���� | ||

| Outros | ||

| Por Aplicação | �������پ���í�Ծ��Dz� | |

| �ʲ��Ծ��ھ�����çã�� | ||

| Confeitaria | ||

| Snack Salgado | ||

| Carne | ||

| Bebidas | ||

| Outras Aplicações | ||

Principais Questões Respondidas no Relatório

Qual o tamanho do mercado de aromas e realçadores alimentares do Reino Unido em 2026?

O tamanho do mercado de aromas e realçadores alimentares do Reino Unido é de USD 4,1 mil milhões em 2026 e está definido para atingir USD 4,81 mil milhões até 2031.

Qual o segmento de crescimento mais rápido no mercado?

Os aromas alimentares naturais expandem-se a uma CAGR de 4,59%, a mais elevada entre todos os segmentos de produto até 2031.

Qual a área de aplicação com o crescimento mais forte previsto?

As aplicações de lacticínios lideram com uma CAGR de 4,86%, impulsionadas por lançamentos de iogurte híbrido e formulações enriquecidas com proteínas.

Quais são as principais empresas?

A Givaudan, DSM-Firmenich, Kerry Group, IFF e Symrise detêm conjuntamente uma participação maioritária das receitas, sublinhando uma concentração moderada do mercado.

Que regulamentação recente afeta a seleção de ingredientes?

A remoção pela FSA em 2024 de 22 substâncias aromatizantes e um limite mais rigoroso de óxido de etileno obrigam à reformulação em condimentos, snacks e molhos.

Página atualizada pela última vez em: