Tamanho e Participação do Mercado de Torres de Telecomunicações da Tailândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

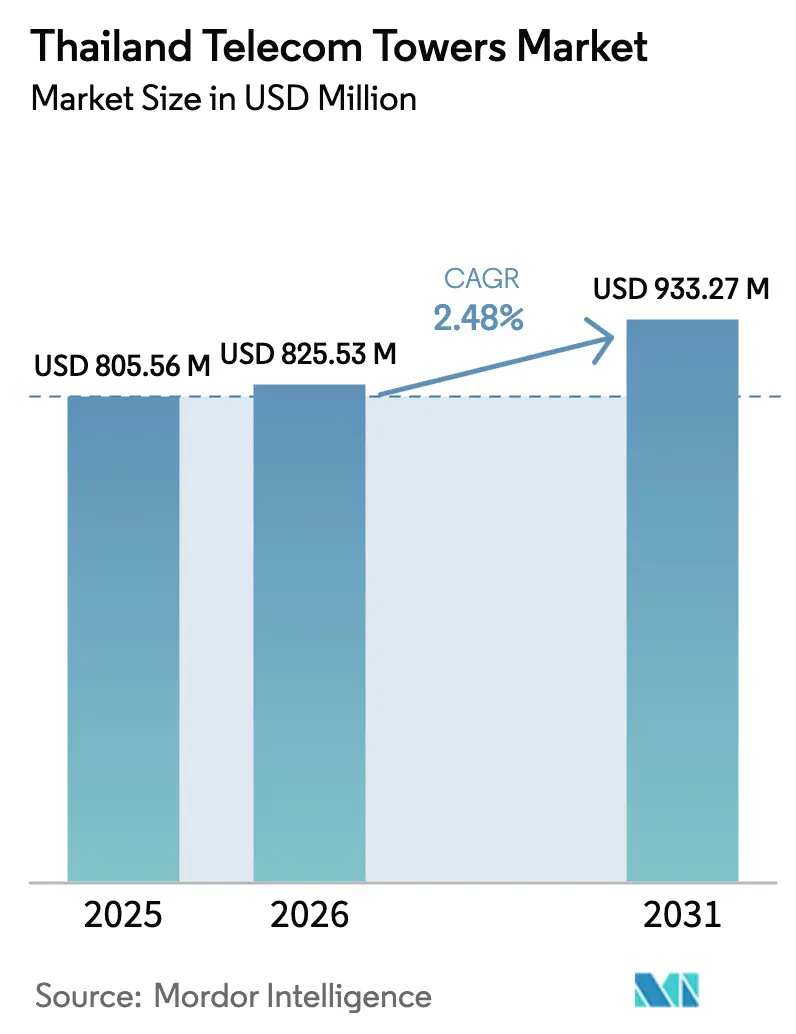

| Tamanho do mercado no ano base (2025) | 805.56 Milhões de dólares |

| Tamanho do Mercado (2026) | 825.53 Milhões de dólares |

| Tamanho do Mercado (2031) | 933.27 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.48% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Telecomunicações da Tailândia por ���ϲ�����

O tamanho do Mercado de Torres de Telecomunicações da Tailândia em 2026 é estimado em USD 825,53 milhões, crescendo a partir do valor de 2025 de USD 805,56 milhões, com projeções para 2031 mostrando USD 933,27 milhões, crescendo a um CAGR de 2,48% no período 2026-2031.

A sólida adoção de aparelhos 5G, a monetização de ativos pós-fusão pela True Corporation e pela Dtac, e as regras de compartilhamento de infraestrutura passiva apoiadas pelo governo estão mantendo o fluxo de capital para novas construções, ao mesmo tempo em que incentivam as operadoras a liberar caixa de portfólios legados. A demanda por macrossites permanece saudável nos corredores provinciais onde persistem lacunas de conectividade rural, mas a densificação urbana está redirecionando orçamentos para estruturas em coberturas e small cells que complementam a rede macro. As pressões de custo decorrentes dos elevados preços do aço e do zinco estão levando as empresas de torres a adotar projetos padronizados de monopolo e sistemas de energia solar híbrida que reduzem tanto a tonelagem de material quanto o consumo de diesel. Nós de computação de borda agrupados em Bangcoc e no Corredor Econômico Oriental (EEC) também estão expandindo a base de locação endereçável para formatos de microtorres que atendem a data centers de hiperescala.

Principais Conclusões do Relatório

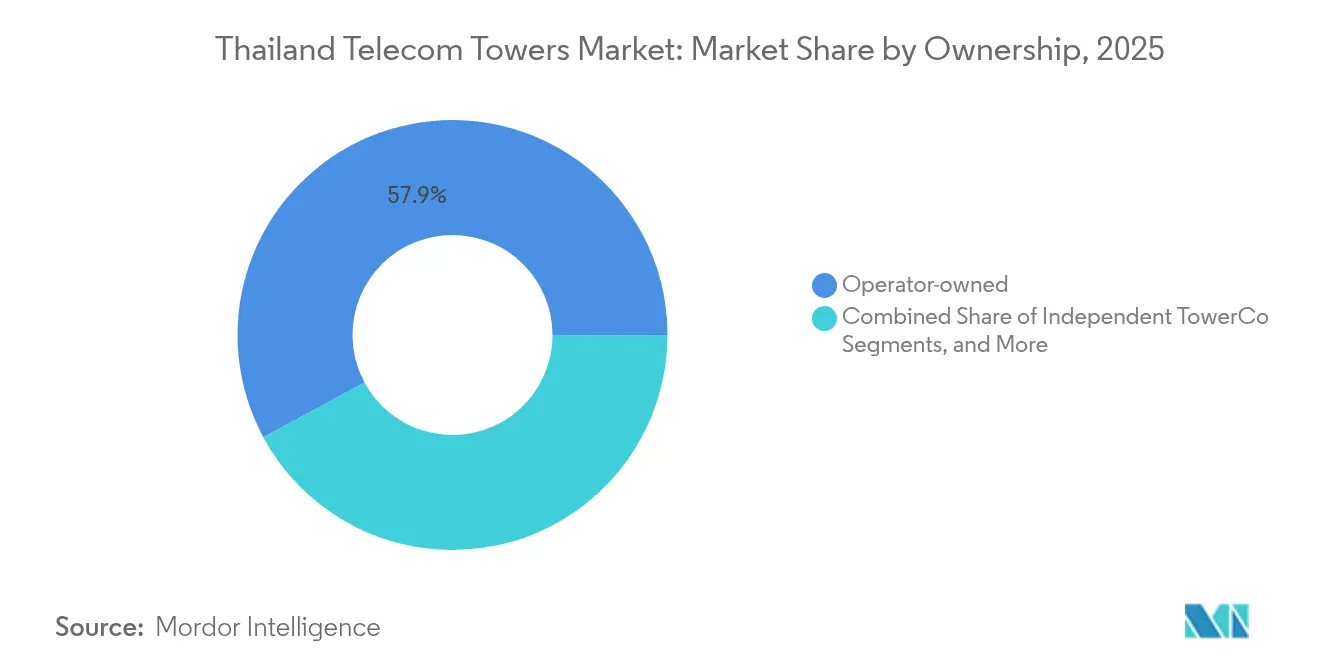

- Por propriedade, os sites controlados por operadoras lideraram com 57,88% da participação do mercado de torres de telecomunicações da Tailândia em 2025, enquanto as TowerCos independentes estão se expandindo a um CAGR de 8,62% até 2031.

- Por tipo de instalação, as estruturas em solo representaram 68,35% do tamanho do mercado de torres de telecomunicações da Tailândia em 2025; as implantações em cobertura estão avançando a um CAGR de 5,88% até 2031.

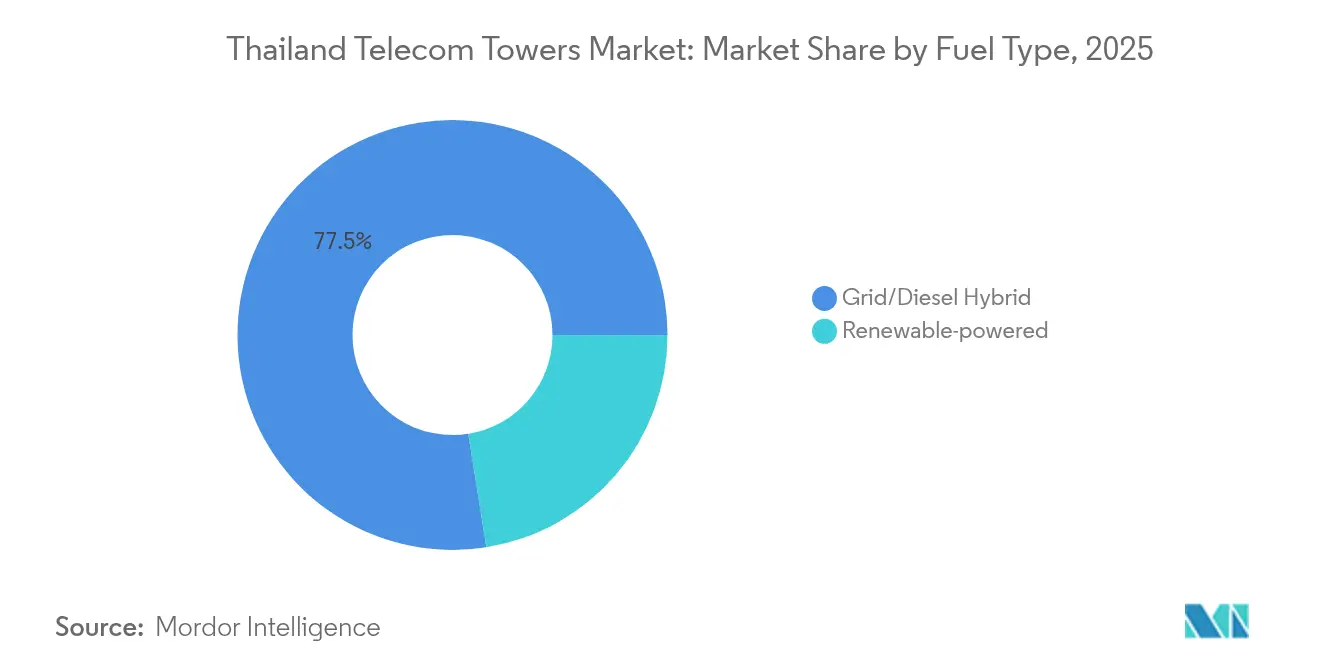

- Por mix de combustível, os híbridos rede-diesel alimentaram 77,52% da participação do mercado de torres de telecomunicações da Tailândia em 2025; as configurações renováveis têm previsão de crescimento de 10,74% de CAGR até 2031.

- Por tipo de torre, os monopolos detinham 55,02% da participação do mercado de torres de telecomunicações da Tailândia em 2025, e as torres stealth/camufladas estão avançando a um CAGR de 5,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Torres de Telecomunicações da Tailândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de densificação 5G e lacunas de cobertura rural-suburbana | +1.2% | Nacional, mais forte em Bangcoc e no EEC | ��é�徱�� prazo (2-4 anos) |

| Onda de venda e arrendamento de torres pós-fusão True-Dtac | +0.8% | Províncias centrais e orientais | Curto prazo (≤ 2 anos) |

| Regras de compartilhamento de infraestrutura passiva impostas pela NBTC | +0.4% | Nacional, excluindo zonas de fronteira restritas | ��é�徱�� prazo (2-4 anos) |

| Aumento de data centers e hubs de computação de borda que necessitam de microtorres de borda | +0.6% | Bangcoc, Chonburi, Rayong, Samut Prakan | Longo prazo (≥ 4 anos) |

| PPAs corporativos e créditos fiscais para sites verdes reduzindo o custo total de propriedade solar híbrido | +0.3% | Províncias industriais | ��é�徱�� prazo (2-4 anos) |

| Implantações de corredores inteligentes em ferrovias e rodovias (postes de carregamento de VE / C-V2X) | +0.2% | Corredor Bangcoc-Rayong, corredor ferroviário tailandês-chinês | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Mandatos de Densificação 5G e Lacunas de Cobertura Rural

A penetração de aparelhos 5G na Tailândia ultrapassou o limiar de 50% no primeiro trimestre de 2024, com crescimento de 119,9% em relação ao ano anterior, levando as operadoras a adensar as redes urbanas enquanto ampliam o alcance macro para províncias menos atendidas [1]Trace Media International, "O Mercado de Torres e Small Cells da Ásia-Pacífico Registra Crescimento Notável Apesar dos Desafios Contínuos," Telecom Review Asia Pacific, telecomreviewasia.com. A Advanced Info Service (AIS) está antecipando investimentos em rádio para defender a liderança de rede, e a National Telecom está adicionando instalações de Nível 3 em Chiang Mai, Khon Kaen e Hat Yai para dar suporte a volumes elevados de tráfego. Embora Bangcoc desfrute de cobertura 5G quase contínua, as metas de cidades inteligentes do governo para 105 municípios até 2027 estão ampliando o alcance das implantações. Consequentemente, as contagens de sites em distritos rurais e periurbanos estão crescendo à medida que as operadoras buscam eficiência espectral e cumprem os mandatos de serviço universal. As macrotorres permanecem essenciais para cobertura contígua em áreas agrícolas, passagens de montanha e rodovias nacionais, onde a economia das small cells ainda é desfavorável.

Onda de Venda e Arrendamento Após a Fusão True-Dtac

A fusão da True Corporation com a Dtac desencadeou o maior ciclo de monetização de torres da Tailândia até o momento, liberando capacidade no balanço patrimonial e abrindo o campo para TowerCos especializadas. O Digital Telecommunications Infrastructure Fund (DIF) emergiu como o maior beneficiário e agora gerencia 16.059 estruturas, com a True retendo uma participação de 20,557% que alinha os incentivos entre a operadora e o REIT. O OCK Group, com sede na Malásia, está aproveitando seu portfólio de 5.500 torres na ASEAN para capturar ativos recém-disponibilizados e assinar contratos de construção sob medida em distritos suburbanos onde o crescimento de capacidade é intenso. O consequente aumento na propriedade independente está alterando a dinâmica entre proprietários e inquilinos, melhorando as taxas de locação e injetando novo capital acionário no mercado de torres de telecomunicações da Tailândia.

Hubs de Data Centers e Computação de Borda Criam Demanda por Microtorres

A ambição da Tailândia de se tornar o gateway de data centers do Sudeste Asiático já atraiu USD 7,8 bilhões em investimentos confirmados de hiperescala até 2027, incluindo um campus de USD 950 milhões pelo Google e um plano plurianual de USD 5,8 bilhões pela AWS. Esses campi se concentram em Bangcoc, Chonburi e Rayong, onde cargas de trabalho empresariais sensíveis à latência exigem nós de borda no local. Microtorres e mastros em coberturas estão sendo colocalizados em coberturas de data centers e parcelas adjacentes para reduzir saltos de fibra e acelerar as implantações de redes privadas 5G. As TowerCos são capazes de oferecer redundância de energia, backhaul de fibra e acesso de rádio de host neutro para garantir contratos de longo prazo e alto rendimento com inquilinos de hiperescala.

PPAs Corporativos e Créditos Fiscais para Sites Verdes Reduzem o Custo Total de Propriedade Solar Híbrido

A implantação de 1.200 sites solar híbridos pela Altervim para a True validou um modelo comercial que gera 7,6 milhões de kWh por ano e evita 107.000 toneladas de emissões de CO₂ ao longo da vida útil [2]Altervim PLC, "Solução de Negócios," Altervim, altervim.com. A economia está se tornando ainda mais favorável à medida que a Comissão Reguladora de Energia concede tarifas de alimentação por 25 anos e as empresas assinam PPAs a preço fixo que protegem contra a volatilidade do diesel. A concessão de 448 MW de capacidade solar pela EGCO no âmbito do programa de tarifa de alimentação exemplifica a escala agora alcançável. Províncias industriais como Chonburi e Rayong são pioneiras porque as fábricas colocalizadas já hospedam painéis fotovoltaicos em coberturas que podem ser interligados para alimentar cargas de telecomunicações durante as horas de luz do dia. A melhoria nos preços de armazenamento de fosfato de ferro e lítio está reduzindo os encargos de CAPEX noturnos, permitindo que as TowerCos capturem economias de opex sem comprometer as garantias de tempo de atividade.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | ( ~ ) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida migração para mobiliário urbano de small cells diluindo o ARPU de locação de macrotorres | -0.7% | Região Metropolitana de Bangcoc e principais cidades provinciais | Curto prazo (≤ 2 anos) |

| Limites de altura e potência em zonas de fronteira (diretiva NBTC 2025) | -0.3% | Províncias de fronteira norte, oeste e sul | ��é�徱�� prazo (2-4 anos) |

| Altos custos de aço e zinco inflacionando a volatilidade do CAPEX de novas construções | -0.4% | Nacional, agudo em construções em campo aberto | Curto prazo (≤ 2 anos) |

| Lentidão no licenciamento em terras comunitárias e locais sagrados | -0.2% | Províncias rurais com regime de posse de terra comunal | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

A Rápida Adoção de Small Cells Pressiona a Economia das Macrotorres

Nós 5G em nível de rua montados em postes de iluminação e outdoors estão se proliferando em Bangcoc e nos centros de províncias de alto tráfego. Os benchmarks da Ásia-Pacífico já mostram que as small cells respondem por 37,8% dos sites ativos e crescem 18,9% ao ano à medida que as operadoras realocam orçamento para mobiliário urbano que melhora o reuso espectral; o crescimento de locação em infraestrutura macro tradicional desacelera, corroendo a receita média por inquilino nas torres legadas. As TowerCos estão respondendo com pacotes completos de host neutro, mas as margens de EBITDA se estreitam quando as taxas de locação por antena são inferiores às normas macro.

Restrições de Altura e Potência em Zonas de Fronteira

A diretiva da NBTC de 2025 limita a altura das torres a 15 m dentro de 200 m das fronteiras internacionais e a 30 m dentro de 3,5 km, além de instruir as operadoras a reduzir a potência irradiada nos sites existentes [3] John Formichella et al., "Em Resumo: Regulamentação de Telecomunicações na Tailândia," Lexology, lexology.com. As regras mais rígidas restringem particularmente os distritos do norte que fazem fronteira com Mianmar e Laos, e as províncias do sul próximas à Malásia. As operadoras agora exigem redes mais densas de postes mais curtos, inflacionando o capex por quilômetro quadrado e complicando a aquisição de terrenos. As restrições canalizam a demanda para instalações stealth e repetidores internos, mas essas alternativas nem sempre conseguem replicar a cobertura de área ampla de treliças mais altas, deixando lacunas de serviço esporádicas ao longo dos corredores de fronteira.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Propriedade: TowerCos Independentes Ganham Impulso

Os portfólios controlados por operadoras retiveram 57,88% da participação do mercado de torres de telecomunicações da Tailândia em 2025, ressaltando como os modelos verticalmente integrados ainda dominam os mapas de cobertura nacional. A consolidação da True e da Dtac, iniciada em 2024, no entanto, acelerou a alienação de ativos redundantes de aço, impulsionando o segmento independente a um CAGR de 8,62% até 2031. O portfólio de 16.059 sites do Digital Telecommunications Infrastructure Fund ancora o segmento, enquanto o balanço patrimonial transfronteiriço do OCK Group permite que ele subscreva programas de construção sob medida em múltiplas províncias. O tamanho do mercado de torres de telecomunicações da Tailândia atribuído às TowerCos independentes deve fechar grande parte da diferença em relação aos portfólios das operadoras de rede móvel antes de 2030, à medida que as operadoras se voltam para missões de espectro e aquisição de clientes.

As taxas de ocupação dos ativos adquiridos estão em tendência de alta porque os proprietários neutros podem atrair múltiplos inquilinos sem conflitos competitivos. Veículos de joint venture que combinam fundos de capital com concessionárias provinciais estão emergindo como um modelo intermediário, especialmente para clusters rurais onde o apetite dos investidores é moderado pelo menor tráfego. Os modelos cativos de operadoras de rede móvel persistem entre as operadoras de segundo nível que priorizam o controle de rede de ponta a ponta, mas os crescentes custos de espectro e as expectativas de dividendos estão corroendo a tolerância para a propriedade de aço de baixo retorno.

Por Instalação: Implantações em Cobertura Aceleram a Cobertura Urbana

Os mastros em solo responderam por 68,35% do tamanho do mercado de torres de telecomunicações da Tailândia em 2025, devido às implantações históricas em áreas agrícolas, rodovias e lotes periurbanos. A saturação de Bangcoc e os crescentes preços dos terrenos, no entanto, estão levando as TowerCos a elevar as antenas no topo de arranha-céus comerciais e coberturas de fábricas, um formato que avança 5,88% ao ano. Os proprietários de arranha-céus veem a infraestrutura digital compartilhada como uma nova fonte de receita, encurtando as negociações de locação e permitindo cobertura em núcleos de elevadores e estacionamentos que os feixes macro tradicionais não conseguem penetrar.

A preferência por coberturas também está crescendo dentro do EEC, à medida que plantas automotivas e de eletrônicos implantam 5G privado para robótica e controle de qualidade. Os inquilinos industriais preferem instalações na borda do telhado que evitam interrupções logísticas no nível do solo, acelerando o tempo de serviço para redes no local. Apesar da mudança urbana, as macrotorres manterão relevância ao longo das rodovias nacionais e municípios rurais, onde alturas de 30-50 m no topo de postes continuam sendo o caminho mais econômico para cobertura contínua.

Por Tipo de Combustível: A Transição para Renováveis Ganha Impulso Comercial

Os híbridos rede-diesel ainda alimentavam 77,52% das torres ativas em 2025, mas o crescimento de dois dígitos nos sites renováveis demonstra que as atitudes operacionais estão mudando. O tamanho do mercado de torres de telecomunicações da Tailândia vinculado às configurações solar híbridas está se beneficiando de PPAs que fixam os custos de energia bem abaixo da paridade com o diesel, gerando economias previsíveis de opex por quinze anos ou mais. O programa de 1.200 sites da Altervim ilustra o retorno, e os acordos subsequentes com a EGCO e a GUNKUL superaram os obstáculos de aquisição em múltiplas TowerCos.

Os preços das baterias estão caindo rápido o suficiente para que os sistemas de fosfato de ferro e lítio agora se equiparem aos geradores a diesel no custo do ciclo de vida sob os perfis de umidade e temperatura da Tailândia. As províncias remotas com fornecimento de rede instável, particularmente nos corredores montanhosos do noroeste, ocupam o topo da lista para adoção precoce de renováveis porque obtêm o maior benefício do deslocamento do diesel e da monetização de créditos de carbono.

Por Tipo de Torre: A Eficiência do Monopolo Impulsiona a Liderança de Mercado

As estruturas de monopolo capturaram 55,02% da participação do mercado de torres de telecomunicações da Tailândia em 2025 porque seus eixos de peça única reduzem a tonelagem de aço em até 25% em relação às treliças, economizando tanto os gastos com materiais quanto as taxas de frete. A pré-fabricação também comprime os tempos de montagem, uma vantagem nos congestionados distritos de Bangcoc onde as janelas de horário de trabalho são estreitas. As estruturas de treliça ainda dominam em sites de alta capacidade que hospedam três ou mais inquilinos, especialmente em campos rurais onde as pegadas de lote são baratas. Os mastros estaiados encontram funções de nicho em retransmissores de radiodifusão e redes de emergência, mas os obstáculos de licenciamento em zonas urbanas limitam uma adoção mais ampla.

Os postes stealth e camuflados estão ganhando aceitação cultural em bairros históricos como Ayutthaya e Chiang Mai, onde as diretrizes da UNESCO desestimulam a poluição visual. Um CAGR de 5,10% até 2031 indica um impulso constante à medida que as tecnologias de revestimento de antenas permitem que invólucros cilíndricos abriguem arranjos multibanda sem perda de radiofrequência. Ilhas com forte turismo, como Phuket, já estão exigindo projetos camuflados ao longo das calçadas à beira-mar.

Análise Geográfica

A Região Metropolitana de Bangcoc continua sendo o motor de receita do mercado de torres de telecomunicações da Tailândia, hospedando a rede mais densa e a maior proporção de inquilinos por torre em 2024. Cada megabyte incremental de tráfego na cidade gera receita de locação desproporcional porque antenas de três operadoras de rede móvel nacionais, além de inúmeras operadoras de rede virtual móvel, frequentemente compartilham os mesmos eixos. As províncias adjacentes de Nonthaburi, Pathum Thani e Samut Prakan reforçam as médias de ocupação graças a parques industriais e zonas de logística aeroportuária que exigem cobertura 5G contínua.

As províncias do Corredor Econômico Oriental, Chonburi, Rayong e Chachoengsao, são o cluster de crescimento mais rápido. Esses projetos de hiperescala geram demanda por nós de borda, interconexões de fibra e microrredes 5G privadas, todas as quais dependem de torres de cobertura ou monopolos curtos para fornecer acesso de rádio na última milha. O tamanho do mercado de torres de telecomunicações da Tailândia associado ao EEC deve encerrar a década em um nível quase o dobro das instalações de 2024. As províncias do norte enfrentam restrições de altura em zonas de fronteira que dificultam a cobertura macro em terrenos acidentados e florestados. As operadoras compensam aumentando a densidade de postes, mas ainda enfrentam métricas de custo por assinante mais altas do que nas planícies centrais planas. O sul da Tailândia apresenta um quadro dividido: hubs turísticos como Phuket insistem em projetos camuflados ou em forma de palmeira para harmonia visual, enquanto cidades portuárias de águas profundas como Songkhla preferem aço convencional para backhaul marítimo e de petróleo e gás. O planalto Isan do Nordeste da Tailândia registra crescimento constante, embora mais lento, de sites, impulsionado pela adoção de IoT agrícola e pelos projetos piloto de aldeias inteligentes do governo.

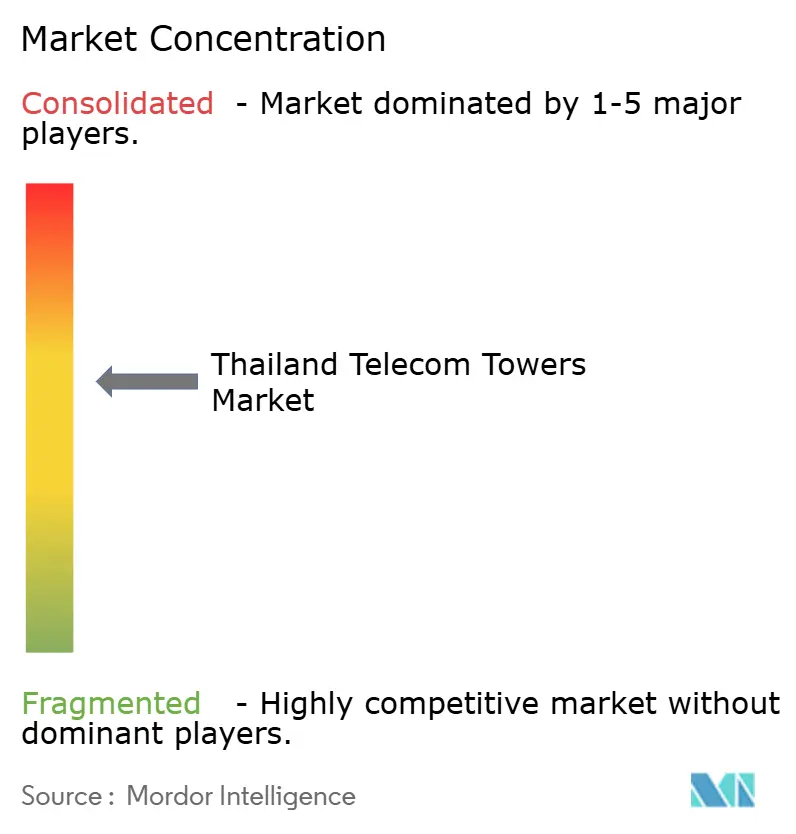

Cenário Competitivo

A concorrência no mercado de torres de telecomunicações da Tailândia está moderadamente concentrada em torno de três modelos: portfólios de propriedade de operadoras, a plataforma REIT do DIF e um nível crescente de TowerCos regionais. A Advanced Info Service e a True Corporation continuam a exercer poder de barganha por meio de redes integradas, mas seus pipelines de venda e arrendamento indicam uma retirada gradual da propriedade de torres. O inventário de 16.059 torres do DIF proporciona economias de escala que reduzem o opex de manutenção por inquilino e atraem capital institucional em busca de dividendos previsíveis.

TowerCos independentes como o OCK Group e a InTouch Infrastructure estão explorando essa lacuna de propriedade com termos de locação flexíveis e pacotes renováveis completos que atraem os mandatos de sustentabilidade das operadoras de rede móvel. A diferenciação tecnológica baseia-se cada vez mais na gestão de energia e na colocalização de computação de borda, em vez de na simples contagem de mastros. Os rigores regulatórios, incluindo os mandatos de compartilhamento da NBTC e os limites de altura de 15 m nas fronteiras, recompensam os incumbentes familiarizados com os estatutos de zoneamento local e a gestão de partes interessadas provinciais. Os novos entrantes devem navegar por negociações de uso do solo, licenças de acesso à energia e divulgação comunitária, tarefas que acrescentam meses aos cronogramas de implantação e desencorajam construções especulativas.

Líderes do Setor de Torres de Telecomunicações da Tailândia

Digital Telecommunications Infrastructure Fund (DIF)

OCK Group Berhad

Advanced Info Service (AIS)

True Corporation Public Company Limited

National Telecom (NT)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A NBTC revogou a licença de telecomunicações da K4 Communication em meio a litígio por fraude avaliado em THB 50 milhões, afetando 46.000 assinantes e ressaltando uma supervisão regulatória mais rigorosa.

- Dezembro de 2024: A EGCO venceu 11 projetos solares totalizando 448 MW no âmbito do programa nacional de tarifa de alimentação, abrindo caminho para uma penetração renovável mais profunda nos sites de telecomunicações.

Escopo do Relatório do Mercado de Torres de Telecomunicações da Tailândia

As torres de telecomunicações abrangem uma variedade de estruturas, como monopolos, tripolos, torres de treliça, torres estaiadas, torres autossustentadas, postes, mastros e outras formas similares. Essas torres, equipadas com uma ou mais antenas de telecomunicações, facilitam as comunicações por rádio. Podem estar situadas no solo ou no topo de um edifício e frequentemente incluem armazenamento para equipamentos e componentes eletrônicos.

O mercado de torres de telecomunicações da Tailândia é segmentado por propriedade (propriedade da operadora, propriedade privada e sites cativos de operadoras de rede móvel), por instalação (cobertura e solo) e por tipo de combustível (renovável e não renovável). O tamanho do mercado e as previsões são fornecidos em termos de base instalada (Milhares de Unidades) para todos os segmentos acima.

| Propriedade da operadora |

| TowerCo Independente |

| TowerCo de Joint Venture |

| Cativo de Operadora de Rede Móvel |

| Cobertura |

| Solo |

| Energia renovável |

| Híbrido Rede/Diesel |

| Monopolo |

| �հ������ç�� |

| Estaiada |

| Stealth / Camuflada |

| Por Propriedade | Propriedade da operadora |

| TowerCo Independente | |

| TowerCo de Joint Venture | |

| Cativo de Operadora de Rede Móvel | |

| Por Instalação | Cobertura |

| Solo | |

| Por Tipo de Combustível | Energia renovável |

| Híbrido Rede/Diesel | |

| Por Tipo de Torre | Monopolo |

| �հ������ç�� | |

| Estaiada | |

| Stealth / Camuflada |

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do negócio de torres de telecomunicações da Tailândia?

O tamanho do mercado de torres de telecomunicações da Tailândia foi de USD 825,53 milhões em 2026 e tem previsão de atingir USD 933,27 milhões até 2031.

Com que velocidade as TowerCos independentes estão crescendo na Tailândia?

As TowerCos independentes estão se expandindo a um CAGR de 8,62% até 2031, impulsionadas por acordos de venda e arrendamento após a fusão True–Dtac.

Qual região tailandesa apresenta o maior potencial de crescimento de torres?

As províncias do Corredor Econômico Oriental de Chonburi, Rayong e Chachoengsao lideram com um CAGR projetado de 4,05% devido ao intenso investimento em data centers.

Por que os sistemas de energia solar híbrida estão ganhando força nas torres tailandesas?

Os PPAs corporativos e as tarifas de alimentação de 25 anos estão reduzindo o opex de energia, tornando os sites solar híbridos mais baratos do que as redes dependentes de diesel ao longo da vida útil do ativo.

Como as regulamentações de fronteira afetam a implantação de torres?

A NBTC limita os postes a 15 m de altura próximo às fronteiras, forçando as operadoras a construir torres mais numerosas, porém mais curtas, e a reduzir a potência de transmissão, o que retarda a implantação nas províncias de fronteira.

Qual design domina a construção de torres na Tailândia?

As torres de monopolo detêm 55,02% de participação de mercado porque sua construção modular reduz o uso de aço e acelera a montagem, especialmente em sites urbanos congestionados.

Página atualizada pela última vez em: