Tamanho e Participação do Mercado de Biscoitos Doces

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

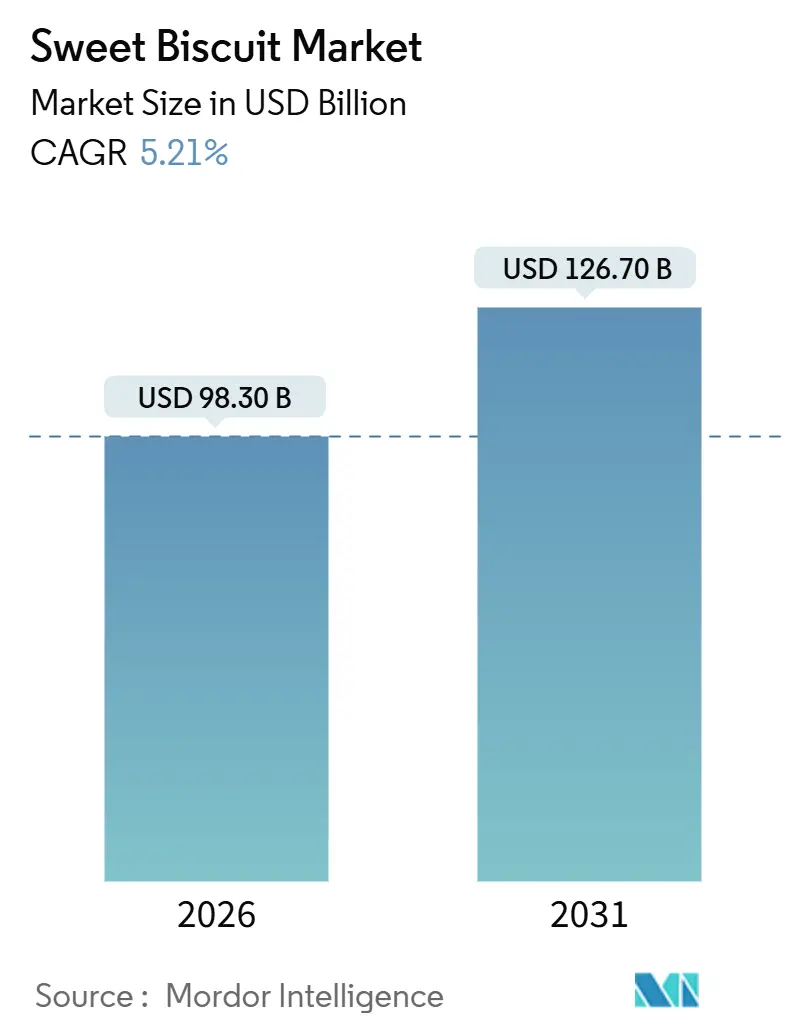

| Tamanho do Mercado (2026) | 98.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 126.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.21% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Europa |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biscoitos Doces por ���ϲ�����

O tamanho do mercado global de biscoitos doces é de USD 98,30 bilhões em 2026 e está projetado para atingir USD 126,70 bilhões até 2031, refletindo uma CAGR de 5,21%. Fatores como a alimentação orientada pela praticidade, o aumento da renda disponível em economias emergentes e o crescimento do comércio eletrônico estão impulsionando esse crescimento. No entanto, as marcas enfrentam desafios como a volatilidade dos custos de ingredientes e as exigências de redução de açúcar. Embora a Europa lidere em receita, a região da Á������-�ʲ���í�ھ����� está testemunhando o crescimento mais acelerado, impulsionado pela migração urbana, pela mudança nos hábitos de consumo de lanches e pelo avanço do comércio moderno. Em tendências de produtos, as variantes de sanduíche com recheios funcionais estão ganhando terreno sobre os formatos simples, e as receitas à base de aveia estão aproveitando seu apelo de grãos integrais. O cenário está ainda mais evoluindo com modelos digitais diretos ao consumidor, produção orientada por IA e a adoção de ingredientes reaproveitados, todos reformulando as vantagens competitivas e acelerando a inovação.

Principais Conclusões do Relatório

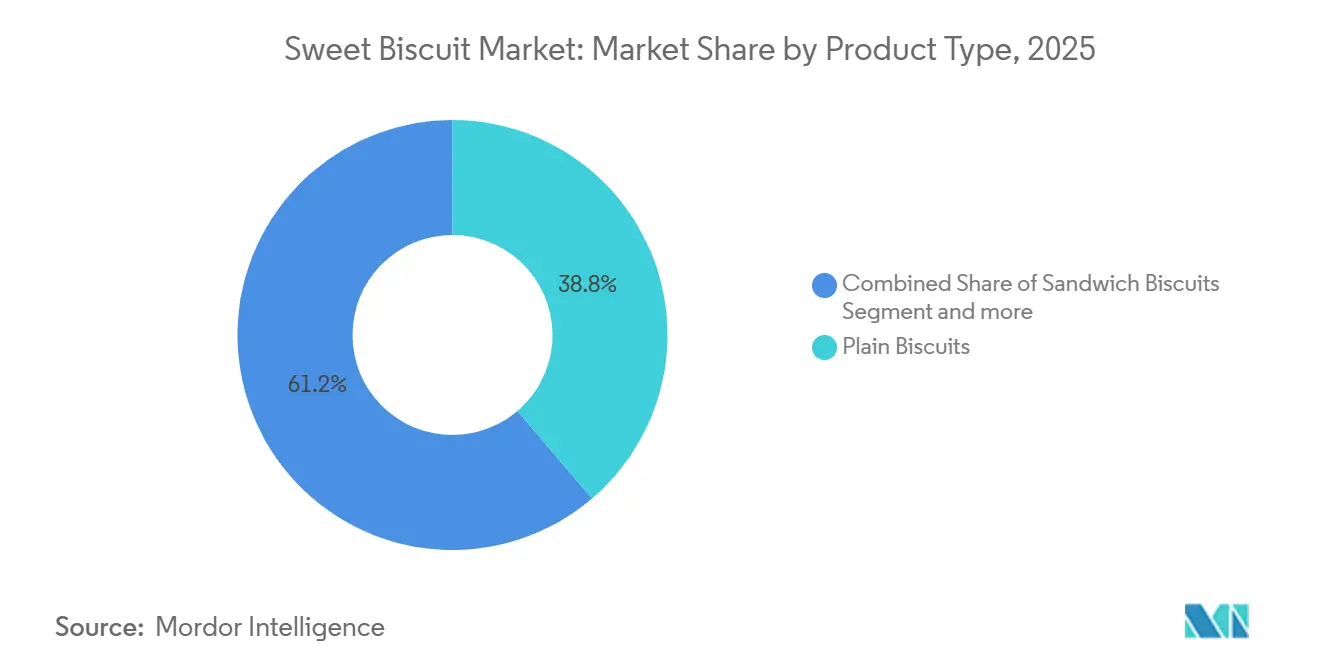

- Por tipo de produto, os biscoitos sanduíche lideraram com um impulso de CAGR de 6,70% até 2031, enquanto os biscoitos simples representaram 38,76% da participação do mercado de biscoitos doces em 2025.

- Por base de ingredientes, o trigo reteve 72,64% da participação do tamanho do mercado de biscoitos doces em 2025, mas as variantes de aveia estão avançando a uma CAGR de 7,83% até 2031.

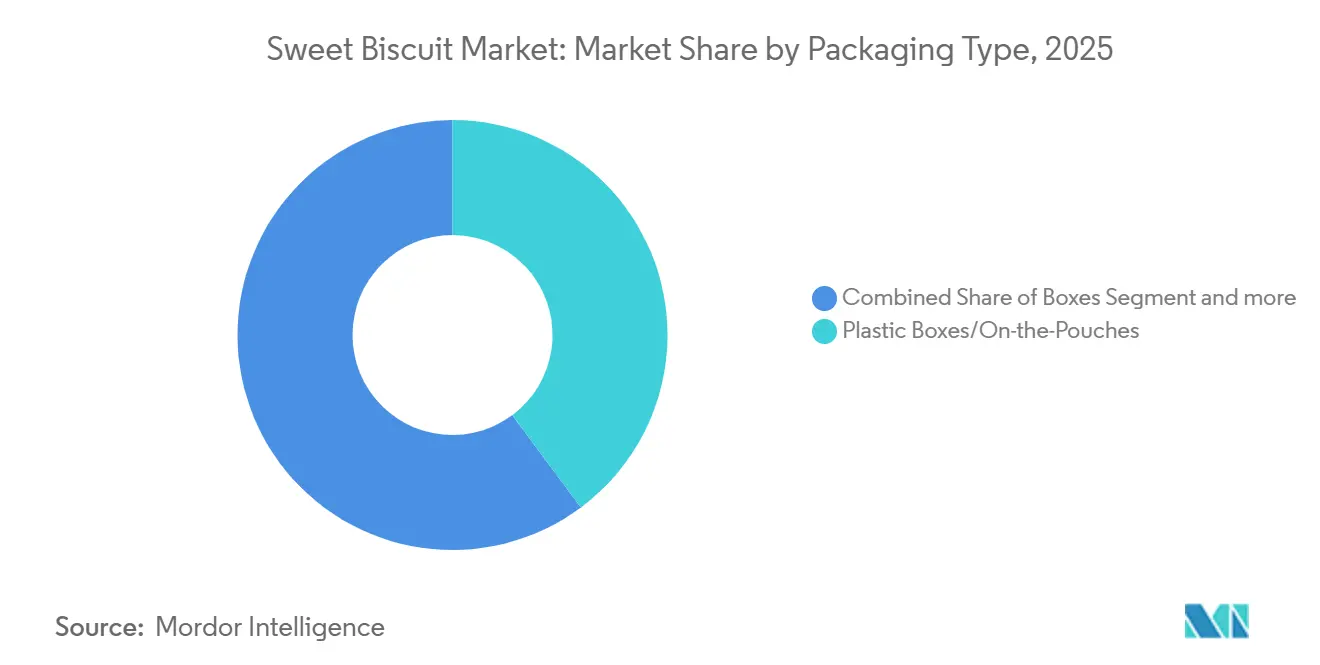

- Por embalagem, as caixas de plástico e os sachês capturaram 43,79% da receita em 2025; as caixas rígidas estão crescendo a 6,71% até 2031.

- Por perfil de sabor, os produtos simples capturaram 57,92% da receita em 2025; os produtos aromatizados estão crescendo a 7,10% até 2031.

- Por canal de distribuição, os supermercados e hipermercados detiveram 47,72% das vendas de 2025, enquanto o varejo online está se expandindo a uma CAGR de 7,98% até 2031.

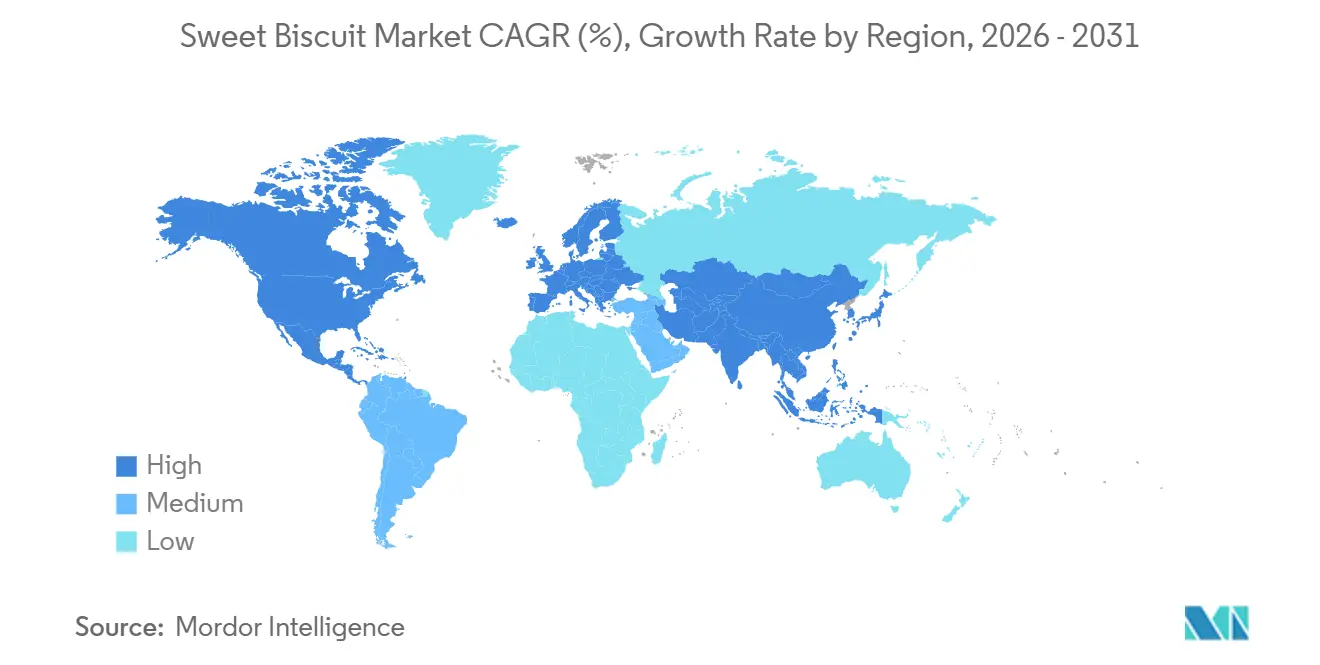

- Por geografia, a Europa comandou 35,73% da receita em 2025, mas a Á������-�ʲ���í�ھ����� deve registrar uma CAGR de 7,36% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Biscoitos Doces

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por lanches convenientes | +1.2% | Global, com absorção pronunciada na América do Norte e centros urbanos da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Expansão do consumo da classe média em mercados emergentes | +1.5% | Núcleo da Á������-�ʲ���í�ھ����� (China, Í�Ի徱��, ���Ի�Dz�é������), com transbordamento para o Oriente ��é�徱�� e África | Longo prazo (≥ 4 anos) |

| Inovação contínua de sabores e formatos | +0.9% | Global, liderado pela Europa e América do Norte, nos segmentos premium | Curto prazo (≤ 2 anos) |

| Crescimento do comércio eletrônico e dos modelos diretos ao consumidor | +0.8% | América do Norte, Europa, áreas metropolitanas da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Linhas de produção de personalização em massa orientadas por IA | +0.4% | América do Norte, Europa, polos de manufatura selecionados da Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Ingredientes reaproveitados alinhados com regulamentações de desperdício zero | +0.3% | Europa (Pacto Verde Europeu), América do Norte (mandatos estaduais) | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Crescimento da demanda por lanches convenientes

A urbanização e as agendas cada vez mais apertadas estão transformando os biscoitos doces de meros petiscos em substitutos práticos para as refeições. À medida que os passageiros e os trabalhadores remotos se inclinam para opções de consumo imediato, as embalagens individuais estão superando as embalagens a granel em crescimento. Em 2024, o Departamento de Agricultura dos Estados Unidos destacou um aumento no consumo de lanches entre adultos de 25 a 44 anos, com uma média de 2,7 vezes ao dia, acima de 2,3 em 2020. Os biscoitos, graças à sua estabilidade e ao controle de porções, se beneficiaram notavelmente dessa tendência. Essa mudança nos hábitos de consumo de lanches está aumentando a demanda por sachês relaváveis e formatos multipack, equilibrando a praticidade com a redução do desperdício. No entanto, isso representa um desafio de design para as marcas acostumadas às economias de escala oferecidas pelas caixas rígidas. Os fabricantes que incorporam códigos QR que direcionam para painéis nutricionais estão conquistando consumidores conectados digitalmente, que frequentemente examinam as listas de ingredientes antes da compra. Essa tendência sugere que tais recursos de transparência podem em breve se tornar expectativas padrão no mercado.

Expansão do consumo da classe média em mercados emergentes

Na região da Á������-�ʲ���í�ھ�����, o aumento da renda disponível está deslocando as preferências dos consumidores de biscoitos soltos e sem marca para biscoitos de marca. Em 2024, o Escritório Nacional de Pesquisas Amostrais da Í�Ի徱�� reportou um aumento de 12% ano a ano nos gastos com lanches embalados entre domicílios com renda anual entre INR 300.000 e INR 600.000, com os biscoitos liderando a categoria[1]Fonte: Ministério de Estatística e Implementação de Programas, Í�Ի徱��, "Pesquisa de Despesas do Consumidor 2024," mospi.gov.in. Enquanto isso, na ���Ի�Dz�é������ e na �ղ�����â�Ի徱��, as cidades de segundo nível estão vivenciando um aumento no comércio moderno, introduzindo biscoitos sanduíche premium e biscoitos cobertos de chocolate, antes exclusivos das áreas metropolitanas. Para as empresas multinacionais, isso significa que, nas áreas semiurbanas, a densidade de distribuição é agora um determinante mais crucial da participação de mercado do que o patrimônio da marca. Os concorrentes locais estão navegando habilmente por redes de varejo fragmentadas e transações em dinheiro, frequentemente contornando os pagamentos digitais. Apesar das taxas de urbanização equiparáveis às da Europa Ocidental, o consumo per capita de biscoitos na China ainda é defasado. Isso apresenta uma oportunidade única para os fabricantes, especialmente se puderem adaptar produtos para ressoar com os costumes chineses de consumo de chá e as tradições de presentear com lanches.

Inovação contínua de sabores e formatos

A diferenciação incremental de sabores está emergindo como uma estratégia mais econômica do que as plataformas de produtos revolucionárias para sustentar o crescimento de volume. Sabores de edição limitada, frequentemente associados a eventos sazonais ou ingredientes regionais, estão gerando repercussão nas redes sociais que a publicidade tradicional tem dificuldade em igualar. Além disso, parcerias de co-branding com marcas de confeitaria ou bebidas estão ampliando o apelo entre categorias. O relatório anual de 2024 da Nestlé revelou que sua divisão de biscoitos na Europa obteve um aumento de volume de 4,2% ao rodar variantes de sabor a cada 90 dias. Essa rotação frequente é possível graças às suas linhas de fabricação flexíveis, que podem alternar receitas rapidamente sem tempo de inatividade significativo. A inovação de formatos desempenha um papel fundamental: biscoitos mais finos, que oferecem uma crocância satisfatória com menos calorias, estão conquistando consumidores preocupados com a saúde. Em contraste, variantes mais espessas e indulgentes estão aproveitando as tendências de premiumização. No entanto, o desafio reside em garantir qualidade consistente em diversas extensões de sabor. Os fabricantes devem evitar a fragmentação das produções em detrimento da economia unitária. Esse delicado equilíbrio é melhor gerenciado por aqueles equipados com algoritmos avançados de detecção de demanda e capacidades de produção modular.

Crescimento do comércio eletrônico e dos modelos diretos ao consumidor

Os canais digitais estão deslocando o equilíbrio de poder entre as marcas e os varejistas. Os fabricantes agora podem coletar dados dos consumidores e experimentar estratégias de precificação, tudo sem os intermediários habituais. Em 2024, as assinaturas diretas ao consumidor de sortimentos de biscoitos na América do Norte aumentaram 18%, conforme relatado pelo relatório de comércio eletrônico do Departamento do Censo dos EUA. As marcas estão aproveitando a análise preditiva para personalizar pacotes de produtos e minimizar a rotatividade de clientes[2]Fonte: Departamento do Censo dos EUA, "Estatísticas de Comércio Eletrônico 2024," census.gov. O setor de varejo online está projetado para crescer a uma CAGR de 7,98% até 2031. Esse crescimento não é apenas sobre conveniência; também se trata da capacidade das plataformas digitais de destacar produtos de nicho. Itens como variantes sem glúten, adequadas para dieta cetogênica ou sem alérgenos frequentemente não têm a velocidade de vendas necessária para garantir espaço nas prateleiras dos supermercados. Para os atores em mercados emergentes, o comércio eletrônico representa uma oportunidade de ouro. Ele reduz significativamente o capital necessário para a distribuição nacional. Os prestadores de logística terceirizados estão assumindo os custos de armazenagem e entrega na última milha, poupando as marcas de investimentos pesados de vários anos. No entanto, há um porém: as taxas das plataformas e os gastos com promoções estão comprimindo as margens. Como resultado, as marcas estão repensando suas estratégias. Estão recorrendo a parcerias com influenciadores e marketing de conteúdo, com o objetivo de otimizar os custos de aquisição de clientes, em vez de depender exclusivamente de anúncios patrocinados em mecanismos de busca.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das preocupações com a saúde em relação ao açúcar e alimentos ultraprocessados | -0.7% | Global, com foco regulatório agudo na Europa e América Latina | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços do trigo, cacau e açúcar | -0.6% | Global, com impacto desproporcional nos mercados sensíveis a preços da Á������-�ʲ���í�ھ����� e do Oriente ��é�徱�� | Curto prazo (≤ 2 anos) |

| Mandatos de embalagem centrados na sustentabilidade | -0.3% | Europa (Diretiva Europeia sobre Plásticos de Uso Único), América do Norte (proibições estaduais) | ��é�徱�� prazo (2-4 anos) |

| Barreiras comerciais de proveniência de ingredientes | -0.2% | Global, concentrado em cadeias de abastecimento transfronteiriças (UE-Reino Unido, USMCA) | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Crescimento das preocupações com a saúde em relação ao açúcar e alimentos ultraprocessados

As campanhas de saúde pública estão cada vez mais desencorajando o consumo de biscoitos doces como lanches diários, especialmente entre o público mais jovem influenciado pelas tendências de bem-estar nas redes sociais. As diretrizes de 2024 da Organização Mundial da Saúde preconizam a limitação dos açúcares livres a menos de 5% da ingestão total de energia[3]Fonte: Organização Mundial da Saúde, "Orientação Atualizada sobre Açúcares Livres 2024," who.int. Notavelmente, uma porção padrão de biscoitos cobertos de chocolate frequentemente ultrapassa essa recomendação. Desde 2024, os rótulos de aviso na parte frontal das embalagens no Chile, ��é�澱���� e Peru levaram a uma queda tangível na intenção de compra de produtos com alto teor de açúcar. Os dados da Nielsen destacam uma queda de 9% no volume dessas categorias rotuladas logo no primeiro ano. Embora as marcas estejam reformulando com adoçantes naturais como estévia, fruto-do-monge e alulose, elas enfrentam obstáculos no mascaramento de sabor e nos custos. Além disso, cortes agressivos de açúcar podem prejudicar os processos de escurecimento de Maillard e caramelização, cruciais para os sabores dos biscoitos. As marcas que ignorarem esses desafios de reformulação podem se ver à margem, à medida que os varejistas ajustam suas ofertas para atender aos novos padrões dietéticos e evitar potenciais riscos à reputação.

Volatilidade nos preços do trigo, cacau e açúcar

Em meados de 2024, os futuros de trigo na Bolsa de Valores de Chicago atingiram um pico de 5 anos, impulsionados pelas restrições de exportação da Rússia e pelo clima desfavorável nas Grandes Planícies dos EUA. Concomitantemente, os preços do cacau dispararam, impulsionados por doenças nas colheitas nas principais áreas de cultivo da África Ocidental, conforme relatado pelo Departamento de Agricultura dos EUA. Os preços do açúcar espelharam essa volatilidade, influenciados por mudanças nas políticas de etanol do Brasil e por perturbações causadas pelas monções na Í�Ի徱��. Os fabricantes sem contratos de cobertura de longo prazo ou estratégias de abastecimento diversificadas viram suas margens erodirem em mais de 200 pontos-base em 2024, de acordo com registros do setor. Em resposta, as estratégias divergiram: enquanto as corporações multinacionais buscaram a integração vertical, adquirindo fazendas de cacau e moinhos de farinha para se protegerem das flutuações do mercado spot, os especialistas regionais optaram por reformular as receitas. Eles substituíram ingredientes de menor custo, como farinha de mandioca e gorduras à base de palma, comprometendo a consistência do sabor para manter a acessibilidade nos mercados sensíveis a preços.

Análise de Segmentos

Por Tipo de Produto: Os Biscoitos Sanduíche Lideram a Premiumização

Os biscoitos sanduíche estão projetados para crescer a uma CAGR de 6,70% até 2031, superando a média do mercado de 5,21%. Os fabricantes estão infundindo recheios cremosos com ingredientes funcionais como isolados proteicos, fibras prebióticas e ômega-3, permitindo-lhes cobrar preços premium. Em 2025, os biscoitos simples representaram 38,76% da receita, impulsionados pelo seu status de alimentos básicos para o café da manhã e acompanhantes para o chá no Sul da Ásia e no Oriente ��é�徱��, onde os rituais tradicionais favorecem os formatos sem adornos. Os cookies mantêm um equilíbrio, atraindo consumidores norte-americanos e europeus que desejam indulgência sem a pesadez das coberturas de chocolate. No entanto, seu crescimento enfrenta desafios devido à saturação do mercado. Na região da Á������-�ʲ���í�ھ�����, os biscoitos cobertos de chocolate estão fazendo um retorno, impulsionados pelo cacau mais acessível e pelo aumento das ocasiões de presentear, levando a experimentações entre famílias de renda média. Enquanto isso, outros biscoitos doces, como rolinhos de wafer, barras recheadas e iguarias regionais, atendem a mercados de nicho, mas carecem de escala para competir em preço, confinando-os a lojas especializadas.

A crescente popularidade dos biscoitos sanduíche sublinha uma tendência fundamental do setor: os consumidores priorizam a funcionalidade percebida em detrimento da mera indulgência, mesmo a um preço premium. Destacando essa mudança, a apresentação para investidores de 2024 da Mondelēz International exibiu sua variante Oreo Thins. Comercializado como uma escolha com porção controlada, o Oreo Thins gerou 22% a mais de receita por quilograma do que os Oreos padrão, apesar de ser mais leve. Essa tendência está estimulando os fabricantes de biscoitos simples a considerar a fortificação, integrando vitaminas, minerais ou proteínas vegetais, para proteger sua participação de mercado contra as variantes de sanduíche mais lucrativas. No entanto, à medida que o escrutínio sobre as mensagens nutricionais se intensifica, órgãos reguladores como a Autoridade Europeia para a Segurança dos Alimentos desempenharão um papel crucial na determinação do futuro dessas estratégias de fortificação.

Por Base de Ingredientes: As Variantes de Aveia Capturam o Apelo de Produto Saudável

Os biscoitos à base de aveia estão crescendo a uma CAGR de 7,83%, impulsionados pelo posicionamento de grãos integrais que se alinha com as diretrizes dietéticas que enfatizam a ingestão de fibras e a saúde cardiovascular. O trigo retém 72,64% do volume de 2025, sustentado pela sua vantagem de custo, pela estrutura do glúten que proporciona a textura desejável e pelas cadeias de abastecimento consolidadas que abrangem todas as principais regiões produtoras de biscoitos. Outras bases de ingredientes, como farinha de arroz, farinha de grão-de-bico e farinha de amêndoa, estão ganhando impulso nos segmentos sem glúten e sem alérgenos, embora sua participação combinada permaneça modesta devido aos maiores custos de insumos e às compensações sensoriais que limitam o apelo ao mercado de massa. O momentum da categoria de aveia é amplificado pelas narrativas de sustentabilidade, uma vez que a aveia requer menos água e fertilizante sintético do que o trigo, ressoando com consumidores ambientalmente conscientes no Norte da Europa e na América do Norte.

Os fabricantes enfrentam um dilema de formulação: o menor teor de glúten da farinha de aveia exige agentes aglutinantes ou mistura com trigo para atingir a integridade estrutural, complicando as alegações de "100% aveia" que comandam os maiores preços premium. Os lançamentos de produtos da Nestlé em 2024 no Reino Unido apresentaram biscoitos de aveia misturados com proteína de ervilha para melhorar a textura enquanto mantinham um rótulo voltado para plantas, uma abordagem híbrida que equilibra a viabilidade técnica com o apelo de marketing. O cenário regulatório está se tornando mais rigoroso em relação às definições de "grão integral", com a Administração de Alimentos e Medicamentos dos EUA propondo limites mais estritos em 2024 para evitar alegações enganosas em produtos com conteúdo mínimo de grãos integrais. As marcas que obtêm certificações de terceiros do Conselho de Grãos Integrais estão se protegendo contra futuros riscos de conformidade enquanto se diferenciam em ambientes de varejo saturados.

Por Tipo de Embalagem: As Caixas Rígidas Ganham Terreno com o Impulso pela Reciclabilidade

Impulsionado pelos mandatos de Responsabilidade Alargada do Produtor na União Europeia, que impõem taxas de conformidade mais pesadas às embalagens não recicláveis, o mercado de caixas rígidas está testemunhando um crescimento robusto a uma CAGR de 6,71%. Em 2025, as caixas de plástico e os sachês portáteis representaram 43,79% do volume do mercado, graças às suas propriedades de barreira à umidade e à possibilidade de reselagem, que aumentam a vida útil e minimizam o desperdício em casa. No entanto, o cenário regulatório está evoluindo: a lei AGEC da �������ç��, agora totalmente em vigor desde 2024, exige que todas as embalagens de alimentos sejam recicláveis ou compostáveis até 2025. Isso leva as marcas a repensar sua abordagem em relação aos laminados plásticos de múltiplas camadas. Embora esses laminados sejam tecnicamente recicláveis, eles atualmente carecem da infraestrutura de coleta necessária. Enquanto isso, outras opções de embalagem, como latas de metal e filmes compostáveis, atendem aos mercados premium e de presentes. Aqui, o apelo estético pode exigir um preço mais alto, mas surgem desafios devido às cadeias de abastecimento fragmentadas e à incerteza dos consumidores sobre os métodos de descarte.

Há um desafio estratégico em harmonizar a sustentabilidade com a funcionalidade. Embora as caixas à base de fibra se destaquem pela reciclabilidade, são mais suscetíveis à umidade, arriscando vidas úteis mais curtas em condições húmidas e potencial deterioração durante o transporte. Um relatório de sustentabilidade de 2024 da Britannia Industries destacou os desafios de mudar para embalagens à base de papel na Í�Ի徱��. A mudança exigiu ajustes nas receitas de biscoitos, incorporando umectantes extras e absorvedores de oxigênio, levando a um aumento de 3% a 4% nos custos de insumos. As marcas que se aprofundam nas inovações de embalagem ativa, como revestimentos reguladores de umidade e revestimentos antimicrobianos, estão encontrando maneiras de navegar por esses desafios. No entanto, tais avanços são predominantemente vistos em corporações multinacionais, que podem distribuir os custos de desenvolvimento em seus vastos portfólios globais.

Por Perfil de Sabor: As Variantes Aromatizadas Superam as Ofertas Simples

Os biscoitos aromatizados estão montados numa onda de popularidade, ostentando uma CAGR de 7,10%, pois atendem ao desejo dos consumidores por novidade e experiências sensoriais, algo que os biscoitos simples muitas vezes não oferecem. Em 2025, os biscoitos simples capturaram uma notável participação de 57,92% da receita, em grande parte devido à sua versatilidade. Além de serem meros lanches, em numerosos mercados, eles são comumente combinados com pastas, molhos e bebidas quentes e, às vezes, até atuam como complementos de refeição. A ascensão do segmento aromatizado pode ser creditada às estratégias perspicazes dos fabricantes. Ao introduzir sabores de edição limitada e personalizar gostos para regiões específicas, como matcha no ������ã��, doce de leite na Argentina e cardamomo na Í�Ի徱��, eles geraram grande repercussão, especialmente nas redes sociais. Além disso, a inovação de sabores é vista como uma abordagem mais prudente do que uma reformulação completa do formato. Isso se deve principalmente ao facto de que novos ingredientes ou coberturas podem se encaixar perfeitamente nas linhas de produção atuais, evitando os custos substanciais associados à reconversão.

No entanto, o entusiasmo pela diferenciação de sabores não é uniforme entre as regiões. Durante a teleconferência de resultados de 2024 da Ferrero International, foi observado que, embora sua linha de biscoitos aromatizados tenha desfrutado de um aumento de volume de 8% na Europa Ocidental, a Europa Oriental ficou para trás com um mero aumento de 2%. A pronunciada sensibilidade ao preço desta última diminui o apelo dos sabores premium, permitindo que os biscoitos simples mantenham sua dominância. As inovações de sabor devem estar alinhadas com as preferências locais e os hábitos de consumo, em vez de simplesmente ecoar as tendências globais, o que é o foco dos atores regionais. Além disso, à medida que as regulamentações sobre aromatizantes e corantes artificiais se tornam mais rigorosas, as empresas sentem a pressão. A revisão de 2024 da Autoridade Europeia para a Segurança dos Alimentos sobre os limites de segurança para o dióxido de titânio e certos corantes azo levou muitas a mudar para alternativas naturais. Embora estes sejam frequentemente percebidos como mais saudáveis, apresentam desafios, incluindo custos elevados e vidas úteis mais curtas.

Por Canal de Distribuição: O Varejo Online Reformula a Dinâmica das Prateleiras

O varejo online está a caminho de crescer a uma CAGR de 7,98%, alimentado por modelos de assinatura, recomendações personalizadas e pela capacidade de destacar SKUs de longa cauda que não têm espaço físico nas prateleiras. Em 2025, os supermercados e hipermercados representaram 47,72% das vendas, aproveitando as compras por impulso, as promoções de descontos em grandes volumes e a experiência tátil de avaliar a embalagem antes de comprar. As lojas de conveniência atendem aos consumidores urbanos com pouco tempo, dispostos a pagar um preço premium pela imediatidade. Enquanto isso, as lojas especializadas e gourmet atraem compradores abastados em busca de produtos artesanais ou voltados para a saúde. Outros canais, como máquinas de venda automática, catering institucional e lojas duty-free, atendem a ocasiões específicas, mas contribuem apenas de forma menor para o volume geral. Este cenário competitivo significa que as marcas precisam ajustar seus sortimentos e estratégias de precificação entre os canais, cada um com sua própria dinâmica económica: o varejo online exige um orçamento mais robusto de marketing e logística, enquanto as lojas físicas frequentemente exigem taxas de alocação de espaço e apoio promocional.

As plataformas de comércio rápido, que prometem entregas de supermercado em 15 a 30 minutos, estão forjando um novo canal híbrido que combina a facilidade online com a espontaneidade das compras por impulso. O relatório anual de 2024 da Kellanova revelou que suas marcas de biscoitos registraram um aumento de 14% nas vendas graças a colaborações de comércio rápido na Í�Ի徱�� e no Sudeste Asiático. Essas regiões, com alta penetração de smartphones e densas áreas urbanas, apresentam um cenário lucrativo para entregas rápidas. No entanto, a dependência do modelo de comércio rápido em dark stores, que oferecem uma gama limitada de SKUs, compele as marcas a competir por lugares nessas seleções curadas. Essa dinâmica deslocou o equilíbrio de poder dos fabricantes para os operadores de plataforma, que agora controlam as interações com os consumidores. As marcas que reforçam suas capacidades de comércio eletrônico próprio, por meio de sites próprios e aplicativos de fidelidade, não estão apenas reduzindo sua dependência das plataformas. Elas também estão coletando dados de terceiro zero inestimáveis, que desempenham um papel crucial na modelagem do desenvolvimento de produtos e na gestão do ciclo de vida.

Análise Geográfica

Em 2025, a Europa representou 35,73% da receita global de biscoitos doces, impulsionada por hábitos de consumo fortes no Reino Unido, Alemanha e �������ç��, onde os biscoitos são itens básicos com chá e café. A CAGR de 5,21% do mercado reflete tendências contrastantes: a Europa Ocidental enfrenta saturação do mercado e redução do consumo de açúcar, enquanto a Europa Oriental, incluindo �ʴDZ�ó�Ծ���, Roménia e Bulgária, vê crescimento devido à expansão do comércio moderno e ao aumento das rendas. As regulamentações da UE, como a Estratégia do Prado ao Prato e a Diretiva sobre Plásticos de Uso Único, estão aumentando os custos para os fabricantes de pequeno e médio porte, promovendo a consolidação à medida que as multinacionais adquirem marcas regionais. As mudanças regulatórias pós-Brexit no Reino Unido estão atrasando as remessas e aumentando as necessidades de capital de giro para os fabricantes transfronteiriços.

A Á������-�ʲ���í�ھ����� está projetada para crescer a uma CAGR de 7,36% até 2031, o mais rápido globalmente, impulsionada pela urbanização na China, Í�Ի徱�� e ���Ի�Dz�é������, que está mudando os hábitos de consumo de lanches para o consumo durante o movimento. Na China, o mercado está transitando das vendas a granel sem marca para produtos embalados, auxiliado pelo comércio eletrônico que alcança cidades de segundo e terceiro nível. O consumo per capita de biscoitos da Í�Ի徱��, abaixo de 2 quilogramas anuais, destaca o potencial de crescimento se os fabricantes abordarem os desafios de distribuição fragmentada e precificação. O ������ã�� e a Coreia do Sul focam na inovação com sabores premium de edição limitada, embora o envelhecimento das populações limite o crescimento de volume. O Sudeste Asiático, incluindo �ղ�����â�Ի徱��, ���Ի�Dz�é������ e Vietname, está expandindo o comércio moderno, com lojas de conveniência impulsionando as vendas de biscoitos de porção individual.

A América do Norte, a América do Sul e o Oriente ��é�徱�� e África representam a participação de mercado restante, cada um com dinâmicas distintas. A América do Norte enfrenta reformulações orientadas pela saúde e o crescimento de subcategorias sem glúten, adequadas para dieta cetogênica e à base de plantas, complicando a gestão do portfólio. A América do Sul lida com flutuações cambiais e instabilidade política na Argentina e no Brasil, compensadas pelo crescente consumo da classe média na ��DZ�ô��������, Peru e Chile. O Oriente ��é�徱�� e África mostram um mercado dividido: as nações do Conselho de Cooperação do Golfo oferecem oportunidades de premiumização, enquanto a África Subsariana luta com a acessibilidade e a infraestrutura limitada de cadeia de frio. A certificação halal e a rastreabilidade dos ingredientes são críticas, pois a não conformidade representa riscos ao acesso ao mercado e danos à reputação.

Cenário Competitivo

O mercado de biscoitos doces é moderadamente fragmentado, com os cinco principais atores, Mondelēz International, Ferrero, Nestlé, Pladis e Kellanova, representando coletivamente uma estimativa de 40% a 45% da receita global. Especialistas regionais e marcas de rótulo próprio capturam a participação restante. A intensidade competitiva está aumentando à medida que os conglomerados multinacionais aproveitam sua escala de aquisição para mitigar a inflação de commodities, investem em linhas de produção otimizadas por IA para personalização em massa e utilizam análise de dados para prever tendências de sabor antes da adoção pelo mercado mainstream. Em contraste, os atores regionais estão demonstrando agilidade por meio de ciclos mais curtos de desenvolvimento de produtos, perfis de sabor localizados que os centros de pesquisa e desenvolvimento multinacionais têm dificuldade em replicar, e fortes redes de distribuição em áreas semiurbanas onde o comércio moderno ainda está se desenvolvendo. Os biscoitos funcionais, como aqueles enriquecidos com proteína, focados na saúde intestinal ou infundidos com adaptógenos, estão emergindo como uma oportunidade de espaço em branco. Esses produtos equilibram indulgência e bem-estar, permitindo preços premium, mas requerem validação clínica e aprovações regulatórias, o que desencoraja os entrantes oportunistas.

As iniciativas estratégicas estão cada vez mais focadas na integração vertical e nos investimentos digitais. A aquisição em 2024 pela Ferrero de uma instalação de processamento de cacau na Costa do Marfim, conforme divulgado em seu relatório de sustentabilidade, destaca sua estratégia de integração retroativa para garantir o abastecimento e mitigar a volatilidade dos preços das commodities. Simultaneamente, as marcas estão incorporando sensores de Internet das Coisas nas linhas de produção para monitorar métricas de qualidade em tempo real, como teor de umidade, uniformidade de cor e taxas de quebra. Esses sensores permitem ajustes automatizados que reduzem o desperdício e melhoram a consistência dos lotes. Os disruptores emergentes incluem inovadores à base de plantas que reformulam biscoitos com farinhas de grão-de-bico ou lentilha para atender às alegações de proteína, e startups que convertem resíduos alimentares em ingredientes premium. Ambos estão aproveitando narrativas de sustentabilidade para garantir espaço nas prateleiras em canais especializados e gourmet.

A conformidade com os padrões de segurança alimentar ISO 22000 e as certificações FSSC 22000 está se tornando um pré-requisito para inclusão em cadeias de abastecimento multinacionais. Essa tendência está elevando as barreiras de entrada para os fabricantes menores que carecem da infraestrutura necessária de gestão de qualidade. À medida que o mercado evolui, os atores estão cada vez mais focando na sustentabilidade e na inovação para se diferenciarem. A combinação de tecnologia avançada, integração vertical e adesão a rigorosos padrões de qualidade está moldando o cenário competitivo, criando oportunidades de crescimento enquanto, simultaneamente, aumenta os desafios para os novos entrantes.

Líderes do Setor de Biscoitos Doces

Mondelēz International Ltd. (belVita)

Kellanova

Pladis Global Limited

Nestlé S.A.

Ferrero International S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Mondelēz International anunciou uma expansão de capacidade de USD 150 milhões em sua instalação de biscoitos Cadbury em Induri, Í�Ի徱��, adicionando 3 novas linhas de produção projetadas para fabricar biscoitos sanduíche e variantes cobertas de chocolate destinadas às cidades de segundo e terceiro nível. O investimento inclui sistemas de controlo de qualidade orientados por IA que reduzem as taxas de defeitos e permitem ajustes em tempo real das receitas com base na humidade ambiente, posicionando a instalação como um polo regional para exportações para o Sul da Ásia e o Oriente ��é�徱��.

- Janeiro de 2025: A Nestlé S.A. lançou uma linha de biscoitos à base de aveia enriquecidos com vitamina D e cálcio nos mercados europeus, aproveitando o posicionamento de grãos integrais e as alegações de nutrição funcional para capturar consumidores preocupados com a saúde. A linha de produtos, fabricada na instalação da Nestlé em York, no Reino Unido, utiliza cascas de aveia reaproveitadas como fonte de fibra, alinhando-se com os compromissos de desperdício zero da empresa sob a Estratégia do Prado ao Prato da UE.

- Dezembro de 2024: A Pladis Global anunciou uma parceria com uma das principais plataformas de comércio eletrônico na China para lançar sabores exclusivos de biscoitos, matcha com feijão vermelho e gergelim preto, disponíveis apenas por canais digitais. A colaboração inclui embalagens com co-branding e campanhas de marketing com influenciadores concebidas para gerar amplificação nas redes sociais e impulsionar experimentação entre os consumidores da Geração Z.

Escopo do Relatório do Mercado Global de Biscoitos Doces

Os biscoitos doces são produtos assados à base de farinha que são doces. O mercado de biscoitos doces é segmentado por tipo de produto, base de ingredientes, tipo de embalagem, perfil de sabor, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em biscoitos simples, cookies, biscoitos sanduíche, biscoitos cobertos de chocolate e outros biscoitos doces. Por Base de Ingredientes, o mercado é segmentado em trigo, aveia e outros. Por Tipo de Embalagem, o mercado é segmentado em caixas, caixas de plástico/sachês portáteis e outros. Por Perfil de Sabor, o mercado é segmentado em simples e aromatizados. Por Canal de Distribuição, o mercado é segmentado em supermercados e hipermercados, lojas de conveniência, varejo online, lojas especializadas e gourmet, e outros canais de distribuição. Por geografia, o mercado é segmentado em América do Norte, Europa, Á������-�ʲ���í�ھ�����, América do Sul e Oriente ��é�徱�� e África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas).

| Biscoitos Simples |

| Cookies |

| Biscoitos Sanduíche |

| Biscoitos Cobertos de Chocolate |

| Outros Biscoitos Doces |

| Trigo |

| Aveia |

| Outros |

| Caixas |

| Caixas de Plástico/Sachês Portáteis |

| Outros |

| Simples |

| Aromatizados |

| Supermercados e Hipermercados |

| Lojas de Conveniência |

| Varejo Online |

| Lojas Especializadas e Gourmet |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| ��������� | |

| Espanha | |

| ��������� | |

| ����������� | |

| �ʴDZ�ó�Ծ��� | |

| Países Baixos | |

| Resto da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| �ղ�����â�Ի徱�� | |

| Singapura | |

| ���Ի�Dz�é������ | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Nova Zelândia | |

| Resto da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| Peru | |

| ��DZ������� | |

| Chile | |

| Resto da América do Sul | |

| Oriente ��é�徱�� e África | África do Sul |

| ����������� | |

| Egito | |

| Marrocos | |

| Turquia | |

| Resto do Oriente ��é�徱�� e África |

| Tipo de Produto | Biscoitos Simples | |

| Cookies | ||

| Biscoitos Sanduíche | ||

| Biscoitos Cobertos de Chocolate | ||

| Outros Biscoitos Doces | ||

| Base de Ingredientes | Trigo | |

| Aveia | ||

| Outros | ||

| Tipo de Embalagem | Caixas | |

| Caixas de Plástico/Sachês Portáteis | ||

| Outros | ||

| Perfil de Sabor | Simples | |

| Aromatizados | ||

| Canal de Distribuição | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Varejo Online | ||

| Lojas Especializadas e Gourmet | ||

| Outros Canais de Distribuição | ||

| Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��������� | ||

| ����������� | ||

| �ʴDZ�ó�Ծ��� | ||

| Países Baixos | ||

| Resto da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| �ղ�����â�Ի徱�� | ||

| Singapura | ||

| ���Ի�Dz�é������ | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Nova Zelândia | ||

| Resto da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Peru | ||

| ��DZ������� | ||

| Chile | ||

| Resto da América do Sul | ||

| Oriente ��é�徱�� e África | África do Sul | |

| ����������� | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Resto do Oriente ��é�徱�� e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de biscoitos doces em 2026?

O tamanho do mercado de biscoitos doces é de USD 98,30 bilhões em 2026.

Qual é a taxa de crescimento prevista até 2031?

O mercado está projetado para se expandir a uma CAGR de 5,21% para atingir USD 126,70 bilhões até 2031.

Qual região crescerá mais rapidamente durante o período de previsão?

A Á������-�ʲ���í�ھ����� deve registar a maior CAGR de 7,36%, impulsionada pela urbanização e pela expansão do comércio moderno.

Qual segmento de produto mostra o maior impulso?

Os biscoitos sanduíche lideram com uma CAGR de 6,70%, pois os recheios funcionais e o posicionamento premium impulsionam a demanda.

Como os canais online estão influenciando as vendas?

O varejo online está crescendo a uma CAGR de 7,98%, permitindo o engajamento direto com o consumidor, a captura de dados e lançamentos rápidos de novos sabores.

Qual é o principal obstáculo regulatório para os fabricantes?

Os mandatos de redução de açúcar e as regras de embalagem reciclável estão elevando os custos de reformulação e conformidade.

Página atualizada pela última vez em: