Tamanho e Participação do Mercado de Energia Renovável da Suécia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

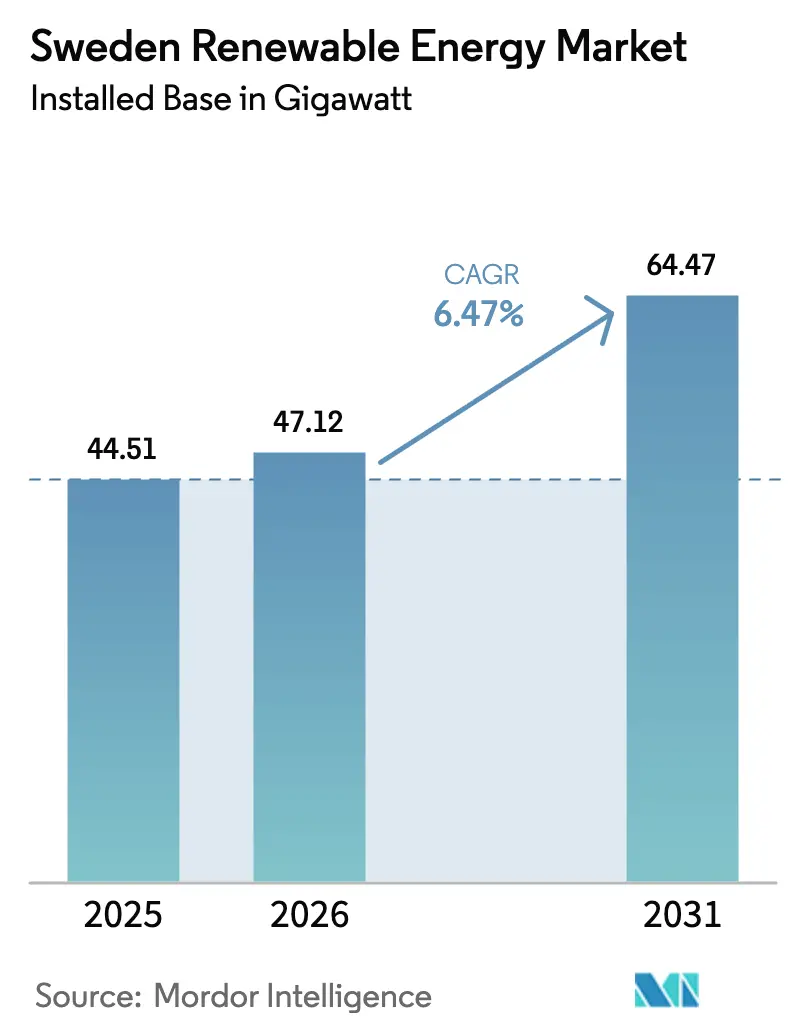

| Tamanho do mercado no ano base (2025) | 44.51 gigawatt |

| Volume do Mercado (2026) | 47.12 gigawatt |

| Volume do Mercado (2031) | 64.47 gigawatt |

| Taxa de crescimento (2026 - 2031) | 6.47% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável da Suécia por ���ϲ�����

O tamanho do Mercado de Energia Renovável da Suécia em termos de base instalada deve aumentar de 44,51 gigawatts em 2025 para 47,12 gigawatts em 2026 e atingir 64,47 gigawatts até 2031, crescendo a um CAGR de 6,47% no período 2026-2031.

A capacidade solar está acelerando a 10,3%, quase o dobro do ritmo geral, enquanto as adições de energia eólica onshore estão desacelerando à medida que os obstáculos de licenciamento se aprofundam. Os acordos de compra de energia corporativa firmados por centros de dados e produtores de aço verde agora ancoram pipelines de múltiplos gigawatts, criando fluxos de receita estáveis que reduzem a exposição à volatilidade do mercado atacadista. Um subsídio de SEK 36 bilhões (USD 3,4 bilhões) para captura de carbono em bioenergia introduziu uma linha de receita de emissões negativas que reduz materialmente o prazo de retorno do capital do projeto. A escassez de conexão à rede tornou-se um fator de valor decisivo, pois projetos com acesso firme comandam avaliações premium e atraem dívida mais barata.[1]Svenska kraftnät, "Plano de Desenvolvimento do Sistema 2026," svk.se

Principais Conclusões do Relatório

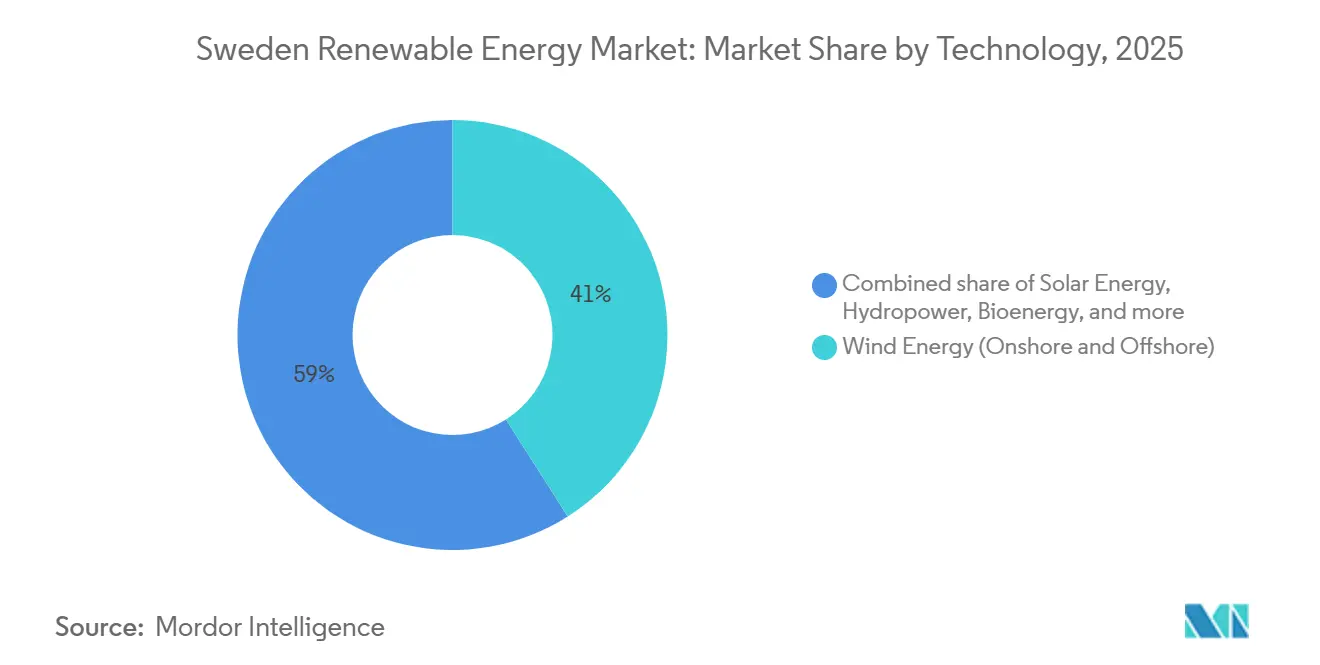

- Por tecnologia, a energia eólica liderou com 41,0% da participação do mercado de energia renovável da Suécia em 2025, enquanto a energia solar deve avançar a um CAGR de 10,3% até 2031.

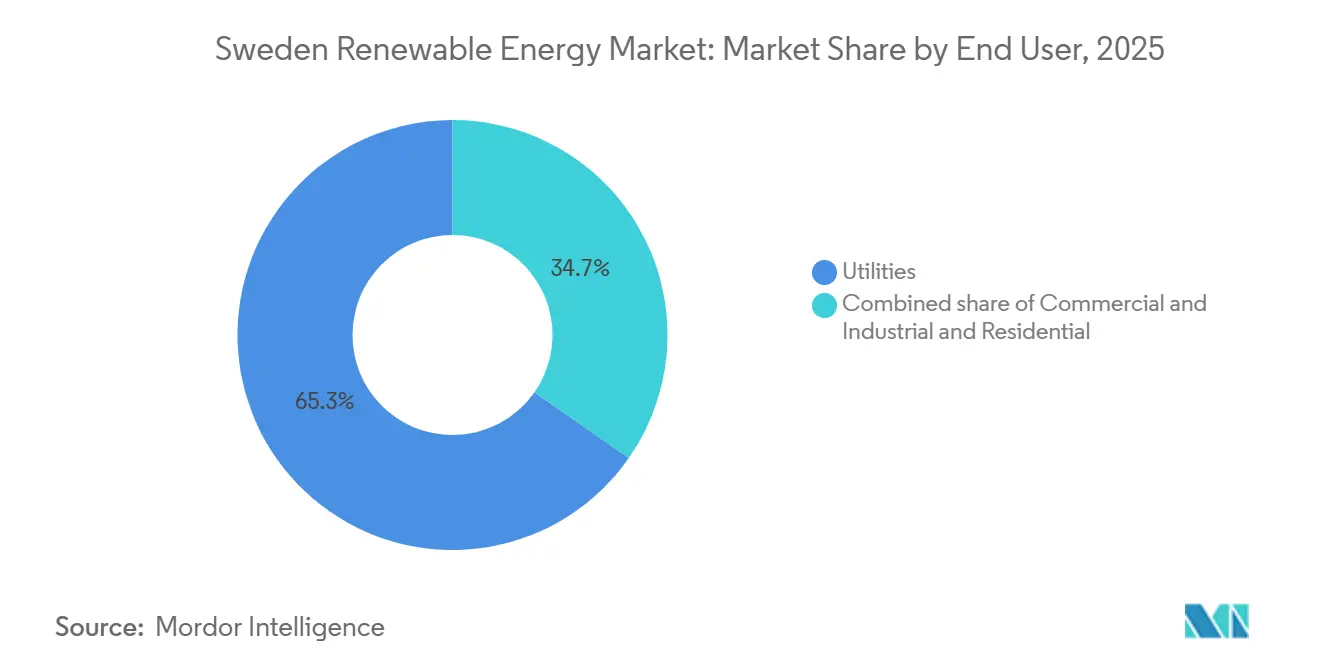

- Por usuário final, as concessionárias controlaram 65,3% do mercado de energia renovável da Suécia em 2025, mas o segmento comercial e industrial deve registrar o CAGR mais rápido de 12,8% até 2031.

- Vattenfall, Fortum e Uniper juntos detinham 57% da capacidade instalada em 2025, evidenciando uma posição de incumbência gradualmente declinante, mas ainda influente.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Renovável da Suécia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipeline eólico conectado à rede superior a 20 GW aguarda acesso | +1.2% | Nacional, concentrado em SE1, SE2 e zonas offshore SE3, SE4 | ��é�徱�� prazo (2-4 anos) |

| Queda rápida nos preços de módulos fotovoltaicos impulsionando a energia solar distribuída | +0.9% | Nacional, ganhos iniciais em SE3, SE4 | Curto prazo (≤ 2 anos) |

| Boom de acordos de compra de energia corporativa de centros de dados e compradores de aço verde | +1.5% | Nacional, focado em Elområde 3 e clusters do norte | ��é�徱�� prazo (2-4 anos) |

| Subsídio de BECCS criando receitas de emissões negativas | +0.7% | Nacional, usinas de cogeração de aquecimento urbano | Longo prazo (≥ 4 anos) |

| Regras de licenciamento acelerado da Diretiva de Energias Renováveis III da UE | +0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Implantação de medidores inteligentes habilitando resposta à demanda com tarifação dinâmica | +0.6% | Nacional, urbano e periurbano | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Pipeline Eólico Conectado à Rede Superior a 20 GW Aguarda Acesso

Mais de 35 GW de energia eólica offshore permanece preso na fila regulatória da Suécia no início de 2024, com dezesseis projetos aguardando aprovação central.[2]Bernd Radowitz, "Suécia rejeita 13 dos 14 projetos de energia eólica offshore no Mar Báltico," Recharge News, rechargenews.com Desenvolvedores que já garantiram slots na rede firmam acordos de compra de energia premium, enquanto os entrantes mais tardios enfrentam atrasos indefinidos que corroem o valor presente líquido do projeto em até 30%. A Svenska kraftnät prioriza links de exportação como a Linha Aurora e a Hansa PowerBridge, de modo que os gargalos domésticos persistirão até o final da década de 2030. Projetos que combinam acesso firme à rede com fornecimento corporativo 24/7, ilustrados pelo contrato de fornecimento da Vattenfall para os campi da Digital Realty em Estocolmo, demonstram um caminho para o financiamento que contorna a exposição ao mercado livre. Consequentemente, o acesso à rede, e não o custo da tecnologia, agora dita o posicionamento competitivo no mercado de energia renovável da Suécia.

Queda Rápida nos Preços de Módulos Fotovoltaicos Impulsionando a Energia Solar Distribuída

A Suécia instalou 430 MW de energia solar no primeiro semestre de 2025, uma queda de 24% em relação ao ano anterior, mas a deflação nos custos dos módulos manteve o total anual no caminho de aproximadamente 800 MW.[3]Alastair Jowett, "Baterias residenciais suecas disparam com o declínio dos subsídios solares," pv magazine, pv-magazine.com As residências compram cada vez mais baterias primeiro e painéis depois, pois as deduções fiscais para armazenamento aumentaram 26% no início de 2025, revertendo a ordem de compra tradicional. O valor de arbitragem das tarifas dinâmicas agora supera as economias de autoconsumo em várias zonas da rede, especialmente onde as cobranças de pico de demanda são mais onerosas. Projetos de escala utilitária, como o parque de 64 MW de Hallstavik da Alight, mostram como sites maiores garantem conexões diretas e contornam o labirinto de licenciamento residencial. Para os investidores, a estratégia se inclina para híbridos de energia solar mais armazenamento que capturam receitas de energia e serviços auxiliares, enquanto projetos puramente de telhado enfrentam dificuldades com incentivos fiscais em declínio.

Boom de Acordos de Compra de Energia Corporativa de Centros de Dados e Compradores de Aço Verde

A demanda de eletricidade de centros de dados em Elområde 3 aumentou cinco vezes em 2025, gerando 5 GW de novos pedidos de conexão, equivalente a cinco reatores nucleares. A Svenska kraftnät agora considera obrigar os solicitantes a garantir geração no local ou acordos de compra de energia firmes antes de conceder acesso à rede, tornando efetivamente os centros de dados apoiadores de energias renováveis por design. Os dois contratos da Stegra em 2025 com a Microsoft combinam a entrega de aço com emissões quase nulas com a venda de certificados ambientais, criando uma proteção entre commodities que reduz o risco para ambas as partes. O serviço de correspondência horária da Vattenfall permite que a Digital Realty alinhe o consumo com ativos específicos de energia eólica ou hidráulica, levando as emissões de Escopo 2 a zero. O mercado de energia renovável da Suécia, portanto, trata os acordos de compra de energia corporativa como o principal caminho para o fechamento financeiro, e não como uma sobreposição opcional.

Subsídio de BECCS Criando Receitas de Emissões Negativas

O subsídio de SEK 36 bilhões (USD 3,4 bilhões) para captura de carbono em bioenergia permite que operadores como a Stockholm Exergi monetizem o CO₂ capturado, compensando 15%–20% dos custos de capital.[4]Agência Internacional de Energia, "Bioenergia com Captura e Armazenamento de Carbono," ieabioenergy.com As usinas de cogeração de aquecimento urbano podem integrar unidades de captura com tempo de inatividade mínimo, pois os fluxos de gases de combustão são estáveis e acessíveis. A receita de emissões negativas fornece um piso de preço durante períodos de baixos preços de energia, reduzindo a volatilidade dos lucros em relação à energia eólica ou solar. O apetite dos investidores se fortaleceu para projetos que combinam fornecimento de calor com BECCS, uma vez que esses ativos desfrutam de fluxos de caixa duplos. A viabilidade a longo prazo, no entanto, depende do apoio contínuo do Estado e da aceitação internacional da captura biogênica nos esquemas de contabilidade de carbono.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vetos municipais bloqueando licenças de energia eólica onshore desde 2021 | -1.8% | Nacional, mais forte em SE3, SE4 | Curto prazo (≤ 2 anos) |

| Gargalos de rede norte-sul restringindo o excedente de energia do norte | -1.1% | Nacional, fronteira SE1/SE2 para SE3/SE4 | Longo prazo (≥ 4 anos) |

| Conflitos de energia eólica offshore com corredores militares e de navegação | -0.9% | Zonas do Mar Báltico SE3, SE4 | ��é�徱�� prazo (2-4 anos) |

| Reduções no limite de medição líquida solar afetando a economia de pequenos telhados | -0.5% | Nacional, sul com alta densidade residencial | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Vetos Municipais Bloqueando Licenças de Energia Eólica Onshore

Os conselhos locais rejeitaram 143 turbinas em doze projetos durante o primeiro semestre de 2024, paralisando a capacidade onde a demanda é mais alta. Estima-se que 16,7 TWh de geração anual potencial foram perdidos, equivalente a 11% da produção eólica atual. Os desenvolvedores agora favorecem municípios que oferecem participação financeira ou compartilhamento de receitas, mesmo ao custo de velocidades de vento mais baixas. A restrição desloca as novas construções para sites offshore ou no interior do norte, cada um com maior intensidade de capital ou risco de transmissão. Até que a reforma legislativa limite os poderes de veto locais, o crescimento da energia eólica onshore no mercado de energia renovável da Suécia permanecerá limitado.

Gargalos de Rede Norte-Sul Restringindo o Excedente de Energia

Os limites de transmissão entre as áreas de preço 2 e 3 causam preços negativos no norte quando os ventos são fortes, enquanto o sul paga prêmios de escassez acima de EUR 50 por MWh. Os reforços do NordSyd não serão concluídos até a década de 2040, portanto, o corte de geração é um obstáculo de longo prazo para a economia dos projetos. Os projetos do norte podem mitigar o risco garantindo contratos de exportação para a Finlândia ou co-localizando com indústrias de uso intensivo de energia. Os ativos de armazenamento próximos ao gargalo obtêm margens de arbitragem de congestionamento ao deslocar energia ao longo do tempo, e não da distância. O mercado de energia renovável da Suécia, portanto, recompensa a capacidade que fica próxima à demanda ou evita completamente a rede de transmissão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância Eólica Enfrenta a Aceleração Solar

A energia eólica forneceu 41,0% da capacidade instalada, tornando-se a maior fatia da participação do mercado de energia renovável da Suécia em 2025. A energia solar, no entanto, está crescendo mais rapidamente a um CAGR de 10,3%, reduzindo a diferença a cada ano. Os vetos municipais e os conflitos com radares militares empurraram os desenvolvedores para sites com prazos de entrega mais longos, enquanto as fazendas solares podem garantir terrenos e licenças em menos de dezoito meses. A energia hidráulica permanece a espinha dorsal da flexibilidade, com 16,2 GW e 34 TWh de armazenamento que equilibram as energias renováveis variáveis. O plano de armazenamento por bombeamento de 380 MW da Vattenfall em Juktan ressalta o foco dos incumbentes em atualizações despacháveis.

Os projetos solares de escala utilitária em SE3 e SE4 aproveitam a capacidade de transformadores existentes, enquanto a adoção em telhados esfria sob créditos de medição líquida reduzidos. A bioenergia fornece 543 PJ anualmente, impulsionada pelos subsídios de BECCS que abrem um fluxo de caixa adicional. As tecnologias geotérmica e oceânica permanecem incipientes, dado os modestos gradientes de alta temperatura da Suécia e as marés do Mar Báltico. O mercado de energia renovável da Suécia, portanto, se inclina para tecnologias que garantem licenças rápidas e exploram a receita de serviços auxiliares.

Por Usuário Final: ��DzԳ���������Dz�á�������� Lideram, mas o Segmento Comercial e Industrial Avança

As concessionárias controlaram 65,3% dos ativos renováveis em 2025, refletindo a dominância histórica da Vattenfall, Fortum e Uniper. O segmento comercial e industrial deve registrar um CAGR de 12,8% até 2031, impulsionado pela demanda de centros de dados e aço verde que combina acordos de compra de energia com geração no local. Os contratos corporativos agora ancoram a maior parte dos novos financiamentos de projetos no mercado de energia renovável da Suécia.

A adoção residencial está desacelerando à medida que os incentivos fiscais diminuem, mas a adoção de baterias aumenta para estratégias de arbitragem de preços. Os compradores do segmento comercial e industrial exigem cada vez mais correspondência 24/7, levando as concessionárias a personalizar produtos de fornecimento horário. Para os fornecedores de equipamentos, os kits integrados de energia solar mais armazenamento agora superam as ofertas apenas de painéis no setor habitacional.

Análise Geográfica

As zonas norte SE1 e SE2 abrigam a maioria dos ativos eólicos e hidráulicos, beneficiando-se de recursos favoráveis e menor densidade populacional, mas os frequentes preços spot negativos limitam a receita quando ocorrem cortes de geração. As zonas sul e central SE3 e SE4 concentram a demanda da indústria e dos consumidores, mas enfrentam licenciamento mais restrito, causando spreads de preços pronunciados que sustentam a economia do armazenamento. O tamanho do mercado de energia renovável da Suécia para ativos de bateria em SE3 deve aumentar acentuadamente assim que os mandatos para centros de dados forem finalizados em 2026.

Links transfronteiriços como a Linha Aurora para a Finlândia e a Hansa PowerBridge para a Alemanha aumentarão a capacidade de exportação, mas esses cabos priorizam o comércio transfronteiriço em detrimento do alívio do congestionamento doméstico. Os produtores do norte ainda podem enfrentar cortes de geração, enquanto os compradores do sul pagam prêmios. Os projetos co-localizados com usinas de aço verde ou centros de dados no norte podem monetizar o excedente de energia internamente, contornando os limites da rede.

Os clusters de centros de dados de Elområde 3 solicitaram 5 GW de novas conexões em 2025, motivando regras preliminares que vinculam a aprovação a acordos de compra de energia renovável ou geração no local. A mudança regulatória efetivamente une o crescimento da infraestrutura digital com a expansão local de energias renováveis. Os desenvolvedores agora buscam parques híbridos que integram energia eólica, solar, baterias e esquemas de recuperação de calor para atender tanto aos requisitos de eletricidade quanto de aquecimento urbano.

Cenário Competitivo

Os três maiores proprietários, Vattenfall com 33,1%, Fortum com 12,9% e Uniper com 11,7%, controlavam combinados 57% da capacidade instalada em 2025. Embora a concentração tenha diminuído de 90% em meados da década de 1990, os incumbentes ainda comandam a maior parte da energia hidráulica, uma vantagem de flexibilidade que os desenvolvedores de energia intermitente não conseguem igualar. A venda da OX2 por EUR 1,5 bilhão para a EQT em 2024 reflete o apetite do capital privado por plataformas com acesso garantido à rede e pipelines de crescimento.

A capacidade de baterias aumentou de 80 MW para 610 MW durante 2024, validando a estratégia híbrida perseguida pelos novos entrantes. A Fortum e a Mine Storage visam 500–1.000 MW de hidráulica por bombeamento para complementar as usinas de reservatório, enquanto a Statkraft busca licenciamento para uma nova unidade hidráulica Aura para aumentar a flexibilidade nórdica.

A vantagem competitiva está migrando para o controle das filas de conexão à rede e o fornecimento corporativo de longo prazo. A Vattenfall destinou SEK 170 bilhões (USD 16 bilhões) para atualizações de rede, expansões hidráulicas e pequenos reatores modulares para o período 2025-2029. A Statkraft aproveita sua participação de 25% na capacidade de reservatório europeu para arbitrar energia nos mercados nórdico e alemão. Os operadores de centros de dados emergem como compradores disruptivos que contornam as concessionárias por meio de aquisição direta, redefinindo o poder de barganha no mercado de energia renovável da Suécia.

Líderes do Setor de Energia Renovável da Suécia

Vattenfall AB

Uniper SE (Sydkraft)

Fortum Oyj (incl. JV Stockholm Exergi)

Statkraft AS

OX2 AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Orrön Energy, empresa de energias renováveis sediada na Suécia, garantiu conexões à rede para três projetos de energia solar fotovoltaica com capacidade de geração combinada de aproximadamente 1,8 GW. Além dessas iniciativas solares, a empresa também obteve conexões à rede para três projetos de centros de dados, totalizando uma capacidade acumulada de 1,1 GW.

- Dezembro de 2025: A divisão nórdica de energia renovável da BayWa obteve licença ambiental para o Parque Solar Ryamon de 250 MW no município de Alvesta. Situado adjacente ao parque eólico de Lyngsåsa, o parque será desenvolvido pela BayWa r.e. em um site híbrido com a adição de energia solar.

- Setembro de 2025: A Alight, produtora independente de energia nórdica, e a Neoen comissionaram e operacionalizaram completamente a Fazenda Solar de Hultsfred, a maior instalação solar de escala utilitária da Suécia. Localizada no Aeroporto de Hultsfred em Småland, a fazenda solar conta com 174.000 painéis fotovoltaicos de baixo carbono ao redor da pista, com capacidade instalada de 100 MWp.

Escopo do Relatório do Mercado de Energia Renovável da Suécia

A energia renovável aproveita fontes naturais como o sol, o vento, a água e a biomassa, que são virtualmente ilimitadas e se renovam naturalmente. Essa fonte de energia oferece uma alternativa mais limpa aos combustíveis fósseis, reduzindo significativamente a poluição e as emissões de carbono.

O mercado de energia renovável da Suécia é segmentado por tecnologia, usuário final e geografia (Suécia). Por tecnologia, o mercado é segmentado em energia solar, energia eólica, energia hidráulica, bioenergia, geotérmica e energia oceânica. Por usuário final, o mercado é segmentado em concessionárias, comercial e industrial, e residencial. As previsões de mercado são fornecidas em termos de volume (GW).

| Energia Solar (Fotovoltaica e de Concentração Solar) |

| Energia Eólica (Onshore e Offshore) |

| Energia Hidráulica (Pequena, Grande e por Bombeamento) |

| Bioenergia |

| �ұ�dz�é���������� |

| Energia Oceânica (Maré e Ondas) |

| ��DzԳ���������Dz�á�������� |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (Fotovoltaica e de Concentração Solar) |

| Energia Eólica (Onshore e Offshore) | |

| Energia Hidráulica (Pequena, Grande e por Bombeamento) | |

| Bioenergia | |

| �ұ�dz�é���������� | |

| Energia Oceânica (Maré e Ondas) | |

| Por Usuário Final | ��DzԳ���������Dz�á�������� |

| Comercial e Industrial | |

| Residencial |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de energia renovável da Suécia em termos de capacidade para 2026?

A capacidade instalada foi de 47,12 GW em 2026.

Qual tecnologia está crescendo mais rapidamente na matriz de energias renováveis da Suécia?

A capacidade solar fotovoltaica está se expandindo a um CAGR de 10,3%, quase o dobro do ritmo geral do mercado, devido à queda nos preços dos módulos e à adoção de projetos híbridos.

Por que os acordos de compra de energia corporativa são importantes na Suécia?

Os centros de dados e os produtores de aço verde dependem de acordos de compra de energia de longo prazo para garantir acesso à rede e proteger os custos de energia, tornando esses contratos a principal rota para o financiamento de novos projetos de energia renovável.

O que limita a expansão adicional da energia eólica onshore?

Os direitos de veto municipais bloquearam cerca de 80% dos pedidos desde 2021, especialmente nas zonas sul e central onde a demanda de eletricidade é mais alta.

Como o subsídio de BECCS influencia os projetos de bioenergia?

O programa de SEK 36 bilhões permite que os operadores monetizem o CO₂ capturado, compensando até 20% dos custos de capital do projeto e adicionando um fluxo de receita estável às usinas de biomassa.

Quais regiões da Suécia enfrentam os maiores gargalos de rede?

A fronteira entre as áreas de preço 2 e 3 sofre o maior congestionamento, causando preços negativos no norte e prêmios de escassez no sul.

Página atualizada pela última vez em: