Tamanho e Participação do Mercado de Computação Espacial

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.98 Bilhões de dólares |

| Tamanho do Mercado (2030) | 23.45 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 42.53% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação Espacial por ���ϲ�����

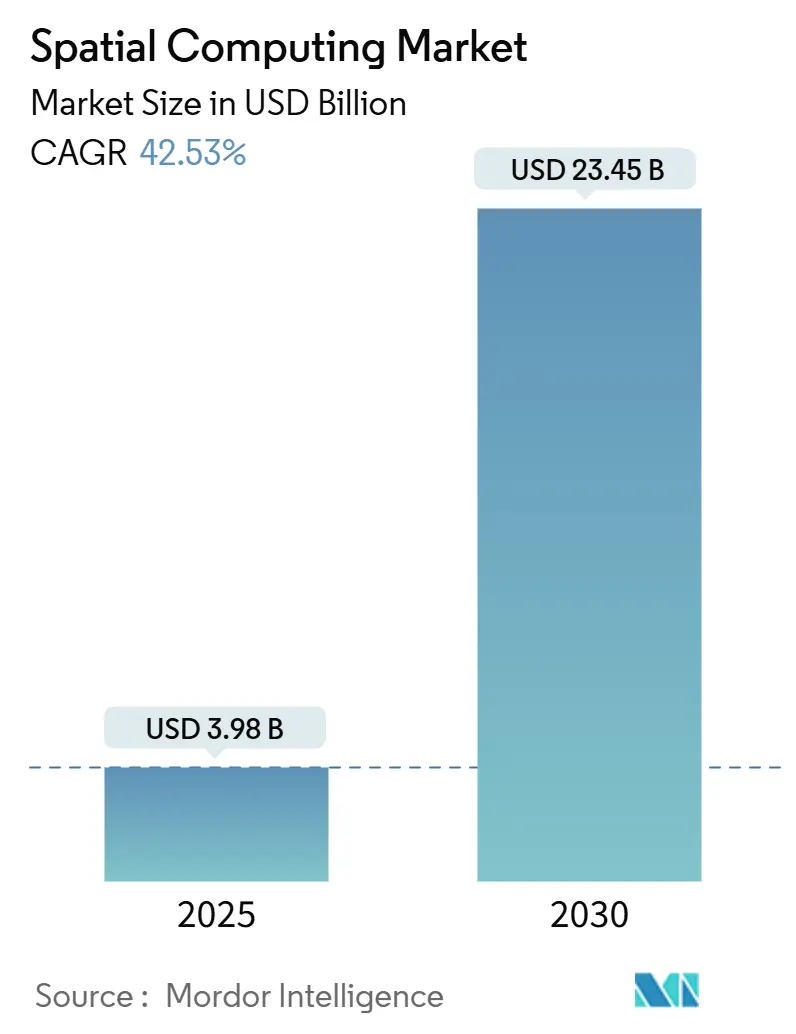

O tamanho do Mercado de Computação Espacial é estimado em USD 3,98 bilhões em 2025 e deve atingir USD 23,45 bilhões até 2030, a uma CAGR de 42,53% durante o período de previsão (2025-2030).

Esta trajetória acentuada está ancorada na queda dos preços dos headsets, na expansão da cobertura 5G e no crescente uso empresarial de gêmeos digitais. O hardware mantém sua liderança, mas os serviços avançam rapidamente à medida que as organizações buscam suporte de integração, renderização em nuvem e ofertas gerenciadas. Os fornecedores de plataformas agora incorporam IA em mecanismos de percepção, enquanto as operadoras de telecomunicações investem em nós de borda que reduzem a latência de movimento a fóton abaixo de 20 milissegundos. A clareza regulatória sobre privacidade nas principais regiões também está melhorando a confiança dos compradores, convertendo muitos projetos-piloto em implantações em escala total [1]NVIDIA Blog, "A NVIDIA Expande o Blueprint Omniverse para Gêmeos Digitais de Fábricas de IA com Novas Integrações de Ecossistema e Ferramentas de Desenvolvimento," nvidia.com.

Principais Conclusões do Relatório

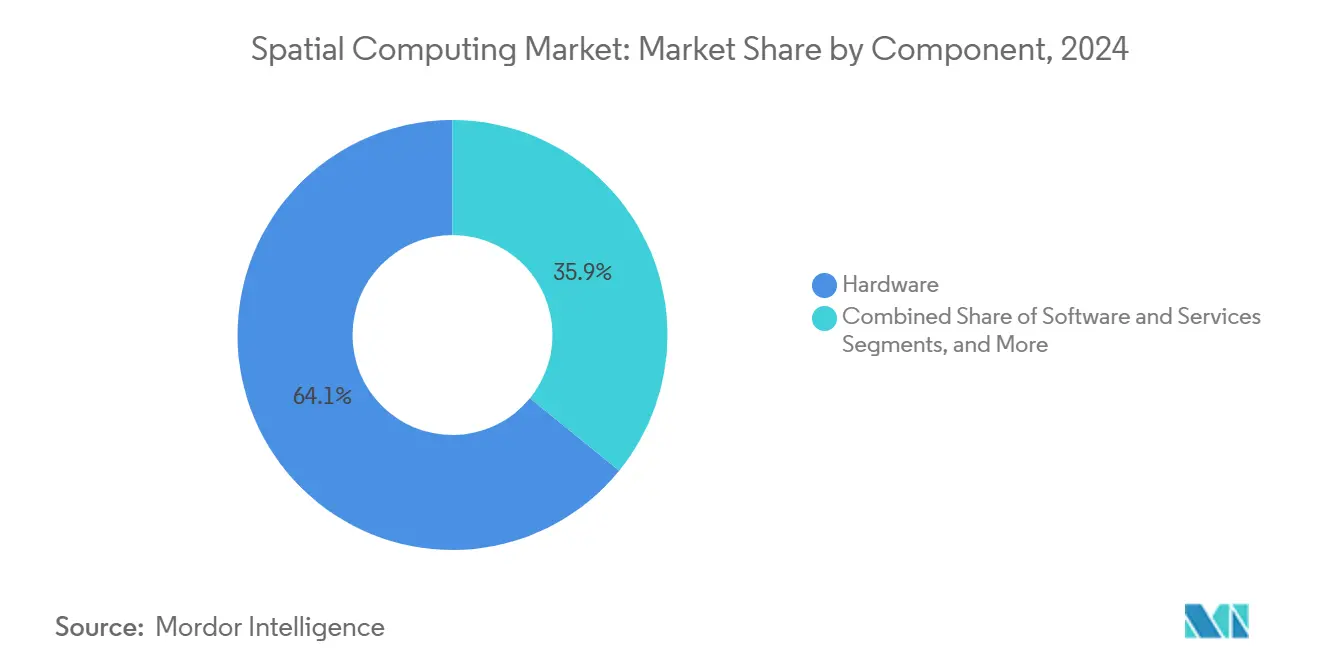

- Por componente, o hardware capturou 64,12% da participação do mercado de computação espacial em 2024; os serviços devem expandir a uma CAGR de 44,02% até 2030.

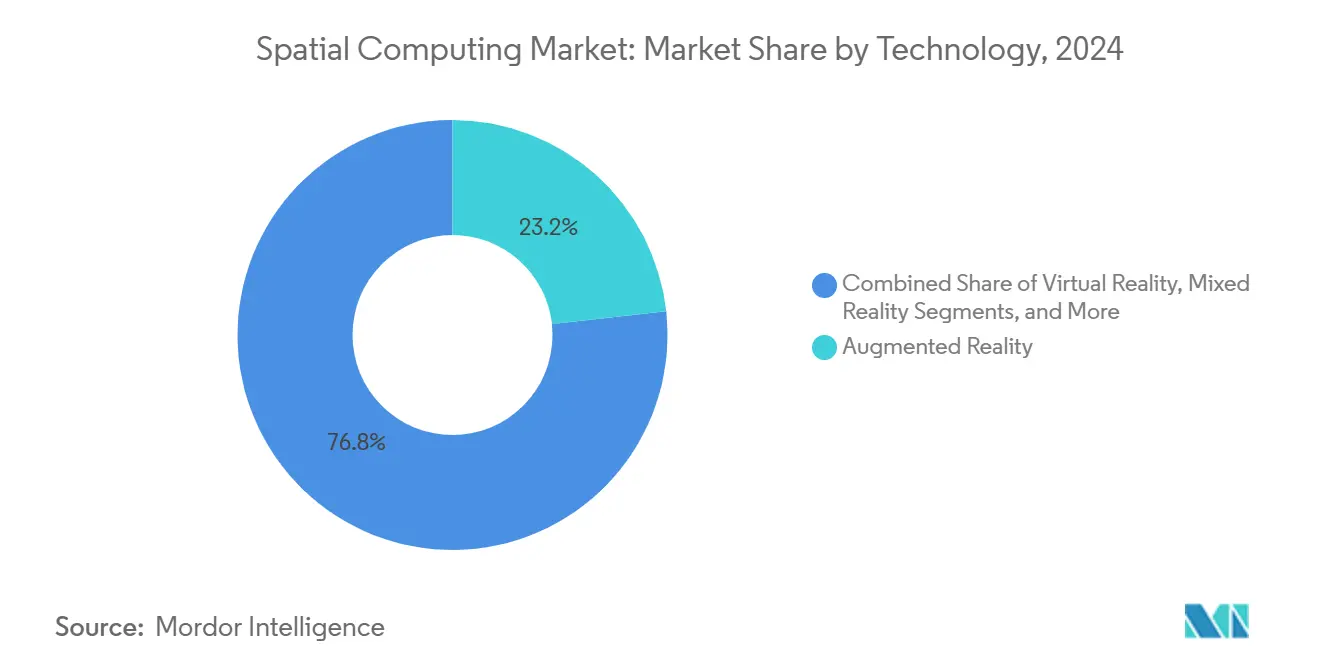

- Por tecnologia, a realidade aumentada capturou 23,24% da participação do mercado de computação espacial em 2024; a inteligência artificial deve expandir a uma CAGR de 43,56% até 2030.

- Por usuário final, jogos e eSports detiveram uma fatia de 18,11% do tamanho do mercado de computação espacial em 2024, enquanto arquitetura/construção avança a uma CAGR de 43,96% até 2030.

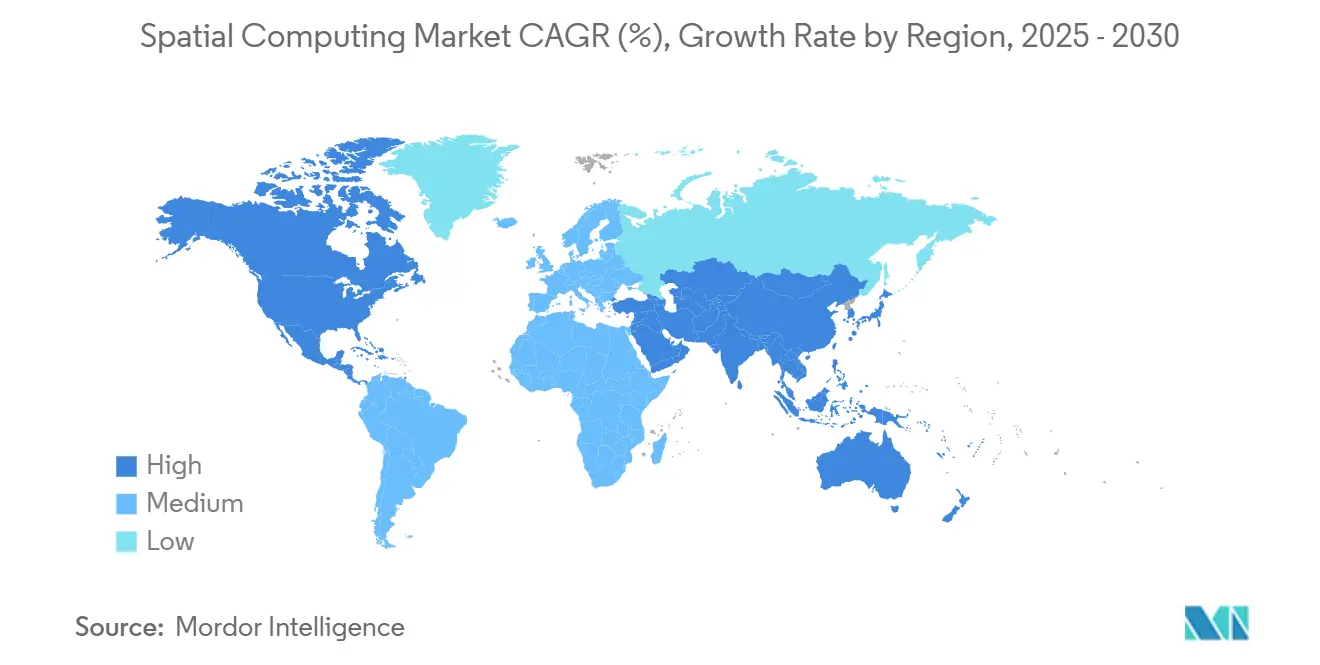

- Por geografia, a América do Norte respondeu por 39,45% da receita de 2024; a Á������-�ʲ���í�ھ����� deve registrar uma CAGR de 44,12% até 2030.

Tendências e Perspectivas do Mercado Global de Computação Espacial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na CAGR Prevista | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Headsets XR de mercado de massa com redução de custos | +8.5% | Global, com ganhos iniciais na América do Norte e Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Redes de ultra-baixa latência habilitadas por borda (5G/6G) | +7.2% | América do Norte e UE liderando, expansão central na APAC | Longo prazo (≥ 4 anos) |

| Implantações de gêmeos digitais empresariais | +6.8% | Global, concentrado em regiões industriais | ��é�徱�� prazo (2-4 anos) |

| Efeitos do ecossistema Apple Vision Pro | +5.1% | América do Norte e UE, com repercussão na APAC | Curto prazo (≤ 2 anos) |

| Fusão de dados espaciais habilitada por GEOINT | +3.4% | Setores governamentais globalmente | Longo prazo (≥ 4 anos) |

| Mandatos de acreditação em simulação cirúrgica | +2.7% | Mercados desenvolvidos com sistemas de saúde avançados | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Headsets XR de Mercado de Massa com Redução de Custos Impulsionam a Adoção pelo Consumidor

A erosão de preços está redesenhando o cenário do mercado de computação espacial. O Snapdragon XR2+ Gen 2 permite óptica de 4,3 K por olho enquanto reduz os custos de lista de materiais, empurrando os preços médios de headsets nas lojas para abaixo de USD 1.000. O ponto de entrada mais baixo expande a base endereçável além dos projetos-piloto empresariais para os domicílios convencionais, ecoando a curva de difusão dos smartphones. O programa conjunto da Samsung com Google e Qualcomm em óculos de realidade mista deve abastecer os canais de consumo em 2026 e amplificar ainda mais a demanda. Volumes mais altos, por sua vez, permitem que os fabricantes de chipsets negociem melhores preços de wafer, reforçando um ciclo virtuoso de acessibilidade [2]Qualcomm, "A Qualcomm Acelera uma Nova Onda de Experiências de Realidade Mista com o Snapdragon XR2+ Gen 2," qualcomm.com.

Redes de Ultra-Baixa Latência Habilitadas por Borda Transformam Aplicações em Tempo Real

As implantações autônomas de 5G agora cobrem a maioria das principais áreas metropolitanas nos Estados Unidos, na Alemanha, na Coreia do Sul e na China, acelerando os casos de uso em tempo real no mercado de computação espacial. Os nós de borda distribuídos reduzem a latência de ida e volta para o território abaixo de 20 milissegundos, um limiar crítico para a realidade estendida sem náuseas. Empresas industriais estão testando fatias de 5G privado para robótica coordenada e assistência remota, enquanto prestadores de saúde testam equipamentos de telecirurgia em clusters dedicados de computação de borda de múltiplo acesso. Os organismos de normalização incorporaram o roteamento assistido por IA nos primeiros rascunhos do 6G, sinalizando que a inteligência na borda de rádio será nativa, não adicionada posteriormente [3]MIT Technology Review Insights, "Redes 6G com tecnologia de IA vão remodelar as interações digitais," technologyreview.com.

Implantações de Gêmeos Digitais Empresariais Aceleram a Transformação Industrial

Mais de 40% dos fabricantes do Global 2000 mantêm pelo menos um gêmeo digital de produção, reforçando a adoção em todo o mercado de computação espacial, e muitos os executam no NVIDIA Omniverse conectado a hubs de dados da Siemens ou da SAP. Grupos automotivos como a Hyundai modelam linhas de montagem inteiras, identificando gargalos de tempo de ciclo e validando a coreografia de robôs meses antes de o hardware ser enviado. O ROI demonstrado — redução de 10-15% no tempo de inatividade e até 30% de iteração de produto mais rápida — convenceu as equipes financeiras a aprovar orçamentos plurianuais de computação espacial. As consultorias de integração, consequentemente, observam um aumento de receita em orquestração de simulação e serviços de operações de dados.

Efeitos do Ecossistema Apple Vision Pro Catalisam a Inovação dos Desenvolvedores

A pilha de rastreamento de mãos e olhos do Vision Pro oferece novos primitivos de entrada que os desenvolvedores podem portar para mecanismos multiplataforma. Estúdios de saúde testam módulos de treinamento para artroscopia e procedimentos cardíacos, enquanto empresas de mídia prototipam visualização volumétrica de esportes. Embora os volumes iniciais de unidades permaneçam de nicho, o dispositivo aumenta a conscientização do consumidor e atrai capital de risco para cadeias de ferramentas periféricas, como kits de fotogrametria e plug-ins de áudio espacial. Os fornecedores concorrentes aceleram seus ciclos de lançamento, o que mantém a corrida de plataformas acirrada e alimenta a demanda por software em todo o mercado de computação espacial.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~)% de Impacto na CAGR Prevista | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial de hardware | -4.8% | Global, particularmente em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Lacunas de privacidade de dados e segurança cibernética | -3.6% | UE (conformidade com GDPR), América do Norte, Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Falta de padrões de mapa espacial entre plataformas | -2.9% | Global, afetando a interoperabilidade | Longo prazo (≥ 4 anos) |

| Limites térmicos e de bateria de dispositivos vestíveis | -2.1% | Aplicações móveis e sem fio globalmente | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Alto CAPEX Inicial de Hardware Restringe a Escala de Implantação Empresarial

Projetos espaciais completos no mercado de computação espacial ainda exigem entre USD 50.000 e USD 500.000 em headsets, sensores, servidores de renderização e software. Pequenas empresas hesitam em comprometer capital sem períodos de retorno comprovados. O arrendamento de equipamentos ajuda, mas os curtos ciclos de atualização complicam a modelagem de ROI. Os compradores europeus enfrentam despesas adicionais para satisfazer os mandatos de hospedagem do GDPR, o que frequentemente significa co-localizar equipamentos de borda em centros de dados certificados, acrescentando 10-15% aos gastos orçados [4]XRSI, "Estrutura de Privacidade XRSI," xrsi.org .

Lacunas de Privacidade de Dados e Segurança Cibernética Ameaçam a Confiança Empresarial

Os sistemas XR coletam marcadores biométricos, como vetores de olhar e geometria das mãos, que podem revelar segredos comerciais ou condições de saúde. As pilhas de segurança atuais raramente criptografam toda a telemetria, deixando exposições em trânsito e em repouso. As equipes de conformidade exigem controles de ponta a ponta antes de aprovar implantações, desacelerando a velocidade dos negócios. Grupos do setor propuseram estruturas, mas nenhum padrão global corresponde à cobertura abrangente do PCI-DSS de cartões de pagamento, deixando a adoção desigual e a aplicação irregular.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Base de Hardware Viabiliza o Crescimento dos ���������ç�Dz�

O hardware ainda fornece a maior parte da receita de 2024, com 64,12% da participação do mercado de computação espacial, refletindo os custosos displays montados na cabeça, mecanismos ópticos e sensores de profundidade. O Apple Vision Pro e o HoloLens 2 são vendidos acima de USD 2.000, inflacionando os preços médios de venda. O tamanho do mercado de computação espacial vinculado apenas ao hardware subiu para USD 2,55 bilhões em 2025. No entanto, os serviços estão escalando mais rapidamente, expandindo a uma CAGR de 44,02% até 2030, à medida que as empresas demandam renderização em nuvem, frotas de dispositivos gerenciados e cadeias de ferramentas de colaboração em tempo real.

Os integradores de sistemas agrupam conectores do Omniverse, Unity e SAP em ofertas completas, capturando fluxos de anuidade que superam as margens únicas de hardware. Os fornecedores também monetizam assinaturas de gêmeos digitais e APIs de inferência de IA que são executadas em GPUs em nuvem em vez de núcleos locais. À medida que os preços médios de venda dos headsets caem, a receita de serviços amortece os resultados dos fornecedores e redireciona a concorrência para a fidelização à plataforma.

Por Tecnologia: A Liderança da Realidade Aumentada Enfrenta a Disrupção da IA

A realidade aumentada detinha 23,24% da receita de 2024 no mercado de computação espacial, graças ao seu modelo de sobreposições no mundo real que se encaixa perfeitamente nos fluxos de trabalho de manutenção e treinamento. A montagem guiada por AR economizou em algumas plantas aeroespaciais até 25% nas horas de trabalho. Enquanto isso, os mecanismos de IA que alimentam a compreensão de cenas estão escalando a uma CAGR de 43,56%, a mais rápida dentro da taxonomia. O mapeamento espacial, a segmentação de objetos e a geração procedural de ativos dependem de modelos de transformadores treinados em dados sintéticos, movendo a pilha de valor em direção ao middleware de IA.

A realidade virtual mantém uma posição forte em eSports e revisão de design, enquanto a realidade mista combina visão óptica direta com oclusão ambiental para saúde e defesa. Mais adiante, algoritmos de visão computacional e SLAM mapeiam espaços para navegação de robôs, e a renderização em nuvem/borda permite que dispositivos de menor potência transmitam visuais avançados. A IA aprimora a precisão da AR, enquanto os mundos de RV se tornam proxies gêmeos para simulações de IA, retroalimentando inovações em cada camada do mercado de computação espacial.

Por Vertical de Usuário Final: A Dominância dos Jogos Cede Espaço às Aplicações Empresariais

Jogos e eSports entregaram 18,11% do faturamento de 2024 no mercado de computação espacial, graças ao hardware da classe Quest e à distribuição estabelecida no Steam VR. Títulos competitivos como Echo VR validam a demanda por jogabilidade a 90 Hz e baixa latência, que requer pilhas de renderização robustas. No entanto, arquitetura/construção está avançando a uma CAGR de 43,96%, à medida que os construtores sobrepõem dados BIM nos canteiros de obras, reduzindo semanas dos ciclos de retrabalho.

A saúde adota ferramentas de planejamento holográfico específicas para o paciente, enquanto as montadoras automotivas iteram conceitos de cabine em dias em vez de meses. Empresas de energia criam gêmeos de plataformas offshore para manutenção preditiva, e o varejo testa planogramas interativos que aumentam o tamanho do carrinho. Agências governamentais testam a fusão GEOINT para planejamento de resposta a desastres. Cada caso de uso ressalta como a visualização imersiva acelera os ciclos de decisão e desbloqueia ROI tangível além do entretenimento.

Análise Geográfica

A América do Norte capturou 39,45% da receita de 2024 no mercado de computação espacial, impulsionada pelos USD 100 bilhões gastos pela Meta no Reality Labs e pelos contratos do HoloLens da Microsoft com contas de defesa e empresariais. Os gigantes de nuvem dos Estados Unidos fornecem fazendas de GPU elásticas, e operadoras de telecomunicações como a Verizon hospedam fatias de 5G privado para campi industriais. O �䲹�Բ���á contribui com estruturas de IA a partir dos hubs de pesquisa de Montreal, enquanto o corredor de maquiladoras do ��é�澱���� implanta gêmeos digitais para otimizar as oficinas de pintura automotiva.

A Á������-�ʲ���í�ھ����� é o ponto de crescimento, avançando a uma CAGR de 44,12% até 2030. O plano de ação do metaverso da China busca cultivar de 3 a 5 campeões globais até 2025, canalizando empréstimos de baixo juro para fábricas de headsets e estúdios de conteúdo. O ������ã�� investe na convergência de robótica e AR, combinando robôs colaborativos com interfaces de usuário espaciais no chão de fábrica. A Coreia do Sul supera 90% de cobertura 5G da população, viabilizando cafés de jogos XR renderizados em nuvem. Os 850 milhões de usuários de smartphones da Í�Ի徱�� receberão óculos AR leves conectados a aparelhos, saltando etapas em relação aos equipamentos autônomos de alto consumo de energia.

A Europa se mantém estável, impulsionada pelas subvenções Industrie 4.0 da Alemanha que cofinanciam fábricas Omniverse na BMW e na Schaeffler. Os laboratórios de fintech do Reino Unido testam painéis de negociação volumétricos, enquanto os fornecedores aeroespaciais da �������ç�� usam realidade mista para verificações de montagem de asas. As rígidas regras do GDPR forçam nós de borda nas instalações, estimulando um ecossistema de serviços regional em torno de hospedagem em conformidade. A América Latina e o Oriente ��é�徱�� e África estão em estágios mais iniciais, mas as campanhas de AR mobile-first no varejo e na agricultura indicam um apetite crescente por experiências espaciais de baixo custo.

Cenário Competitivo

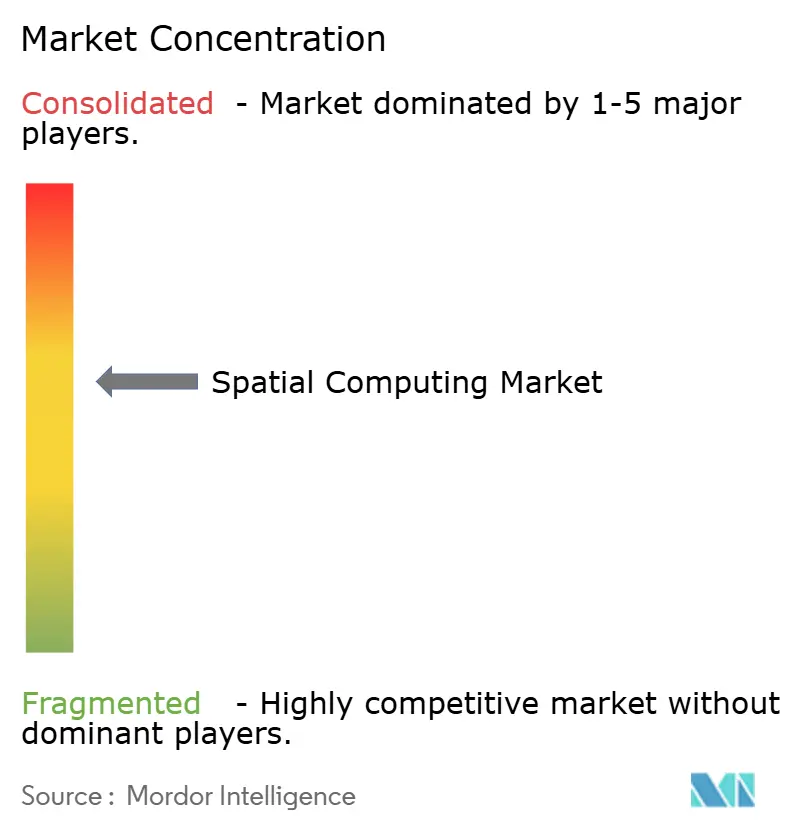

A computação espacial permanece semiconsolidada. A Meta lidera as remessas ao consumidor com o Quest e os óculos inteligentes Ray-Ban. A Microsoft mantém credibilidade empresarial por meio do HoloLens e do software Mesh. A entrada da Apple com o Vision Pro eleva o padrão para óptica premium e interface de usuário sem mãos. O Google se concentra no Android XR para semear maior diversidade de hardware, enquanto a NVIDIA posiciona o Omniverse como a espinha dorsal neutra e acelerada por GPU para gêmeos digitais industriais.

Os designs de referência e os chipsets Snapdragon da Qualcomm lhe conferem influência sobre múltiplos fabricantes de equipamentos originais, da Samsung à PICO. As startups ocupam nichos: a Varjo vende headsets de alta densidade de pixels para treinamento de aviação; a Magic Leap corteja a área de saúde; e a Augmodo mira a análise de varejo com sobreposições de visão computacional. Os depósitos de patentes em 2024-2025 aumentaram 28% em relação ao ano anterior, refletindo uma corrida para dominar guias de onda, renderização foveada e computação distribuída dinâmica.

As parcerias estratégicas se multiplicam. Qualcomm, Samsung e Google codesenvolvem silício e pilhas de software XR. A NVIDIA se une à Siemens e à SAP para sincronizar o Omniverse com o ERP industrial. A Rockwell Automation integra APIs do Omniverse ao Emulate3D. Essas alianças compartilham o risco de P&D e aceleram a tração empresarial, especialmente onde os clientes esperam suporte de responsabilidade única.

Líderes do Setor de Computação Espacial

Meta Platforms Inc. (Reality Labs)

Microsoft Corporation

Google LLC (Alphabet Inc.)

Sony Group Corporation

HTC Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A PICO fez parceria com a Blender para integrar ferramentas 3D de código aberto nos pipelines XR empresariais.

- Julho de 2025: A CREAL obteve USD 8,9 milhões para miniaturizar displays de campo de luz para óculos AR finos.

- Julho de 2025: A Augmodo captou USD 37,5 milhões para expandir a análise de comércio espacial para lojas físicas.

- Junho de 2025: A NVIDIA começou a construir uma nuvem de IA industrial na Alemanha com 10.000 GPUs para alimentar cargas de trabalho do Omniverse.

- Maio de 2025: A HUMAIN e a NVIDIA anunciaram uma iniciativa de fábrica de IA de 500 MW na Arábia Saudita alinhada com a Visão 2030.

- Março de 2025: A NVIDIA expandiu seu Omniverse Physical AI OS por meio de novos conectores com Ansys, SAP e Siemens.

Escopo do Relatório Global do Mercado de Computação Espacial

| Hardware | Displays Montados na Cabeça (HMD) |

| Sensores e Câmeras | |

| Dispositivos Hápticos e Controladores | |

| Chipsets de Borda e IA | |

| Software | SDK / Motores Espaciais |

| Sistemas Operacionais XR | |

| Plataformas de Gêmeos Digitais | |

| ���������ç�Dz� | Integração de Sistemas e Consultoria |

| ���������ç�Dz� Gerenciados e de Suporte |

| Realidade Aumentada |

| Realidade Virtual |

| Realidade Mista |

| Inteligência Artificial |

| Gêmeos Digitais |

| Internet das Coisas |

| Visão Computacional e SLAM |

| Renderização em Nuvem e Borda |

| ����ú��� | Planejamento e Simulação Cirúrgica |

| Colaboração Remota e Treinamento | |

| Automotivo | |

| Jogos e eSports | |

| Aeroespacial e Defesa | |

| Energia e ���������ç�Dz� Públicos | |

| Eletrônicos de Consumo | |

| Varejo e Comércio Eletrônico | |

| Arquitetura e Construção (AEC) | |

| Governo e Setor Público | |

| TI e Telecomunicações |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��ú�������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Coreia do Sul | |

| Í�Ի徱�� | |

| Austrália e Nova Zelândia | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | Conselho de Cooperação do Golfo |

| Turquia | |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África |

| Por Componente | Hardware | Displays Montados na Cabeça (HMD) |

| Sensores e Câmeras | ||

| Dispositivos Hápticos e Controladores | ||

| Chipsets de Borda e IA | ||

| Software | SDK / Motores Espaciais | |

| Sistemas Operacionais XR | ||

| Plataformas de Gêmeos Digitais | ||

| ���������ç�Dz� | Integração de Sistemas e Consultoria | |

| ���������ç�Dz� Gerenciados e de Suporte | ||

| Por Tecnologia | Realidade Aumentada | |

| Realidade Virtual | ||

| Realidade Mista | ||

| Inteligência Artificial | ||

| Gêmeos Digitais | ||

| Internet das Coisas | ||

| Visão Computacional e SLAM | ||

| Renderização em Nuvem e Borda | ||

| Por Vertical de Usuário Final | ����ú��� | Planejamento e Simulação Cirúrgica |

| Colaboração Remota e Treinamento | ||

| Automotivo | ||

| Jogos e eSports | ||

| Aeroespacial e Defesa | ||

| Energia e ���������ç�Dz� Públicos | ||

| Eletrônicos de Consumo | ||

| Varejo e Comércio Eletrônico | ||

| Arquitetura e Construção (AEC) | ||

| Governo e Setor Público | ||

| TI e Telecomunicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Coreia do Sul | ||

| Í�Ի徱�� | ||

| Austrália e Nova Zelândia | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | Conselho de Cooperação do Golfo | |

| Turquia | ||

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de computação espacial?

Gerou USD 3,98 bilhões em 2025 e a previsão é superar USD 23,45 bilhões até 2030, uma CAGR de 42,53%.

Qual segmento está crescendo mais rapidamente?

Os serviços estão expandindo a uma CAGR de 44,02%, à medida que as empresas buscam renderização em nuvem, integração e soluções gerenciadas.

Qual região apresenta o maior potencial de crescimento?

A Á������-�ʲ���í�ھ����� deve crescer a uma taxa composta de 44,12% ao ano até 2030, impulsionada pela cobertura 5G e pelo investimento público.

O que impulsiona os gastos empresariais?

O ROI dos gêmeos digitais, menor tempo de inatividade e iteração mais rápida, além da disponibilidade de nós de borda que atendem às metas de latência.

O que dificulta a adoção?

Os altos custos iniciais de hardware e os padrões de privacidade de dados não resolvidos permanecem os maiores freios para implantações em escala.

Quem são os principais players?

Meta, Microsoft, Apple, Google, NVIDIA e Qualcomm dominam, enquanto Varjo e Magic Leap detêm nichos especializados.

Página atualizada pela última vez em: