Tamanho e Participação do Mercado de Energia Eólica na Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

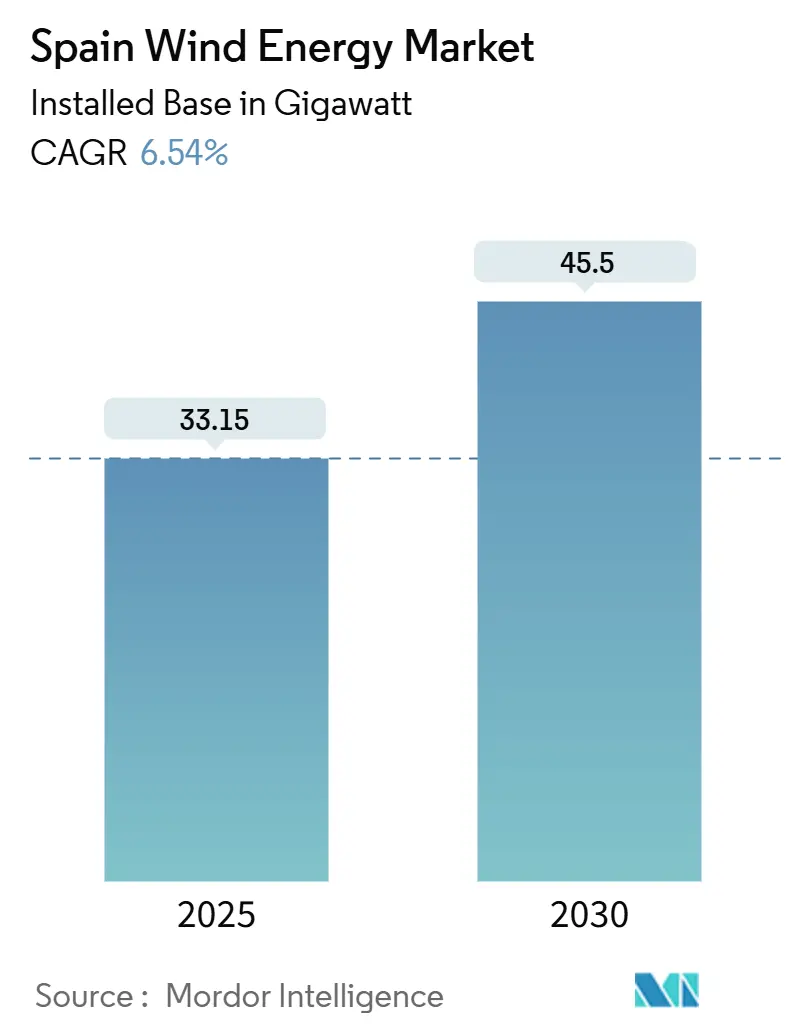

| Volume do Mercado (2025) | 33.15 gigawatt |

| Volume do Mercado (2030) | 45.5 gigawatt |

| Taxa de crescimento (2025 - 2030) | 6.54% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica na Espanha por ���ϲ�����

O tamanho do Mercado de Energia Eólica na Espanha em termos de base instalada deverá crescer de 33,15 gigawatts em 2025 para 45,5 gigawatts até 2030, a uma CAGR de 6,54% durante o período de previsão (2025-2030).

Os dados nacionais de eletricidade confirmam que a energia eólica já contribui com 23,2% da matriz elétrica da Espanha. O crescimento é impulsionado pelo Plano Nacional Integrado de Energia e Clima (PNIEC), que estabelece a meta de 62 GW e determina adições anuais sustentadas de cerca de 4,2 GW. Os investidores veem o mercado de energia eólica na Espanha como uma proteção contra a volatilidade geopolítica, enquanto os reguladores o enquadram como um pilar da soberania energética. A segurança regulatória, um pipeline acelerado de contratos de compra de energia corporativos e o repotenciamento ativo de parques antigos convergem para criar uma ampla perspectiva de expansão de capacidade, apesar dos gargalos na rede elétrica e nos processos de licenciamento.

Principais Destaques do Relatório

- Por localização, a energia eólica terrestre representou 100,0% da capacidade instalada em 2024, enquanto a offshore está prevista para se expandir a uma CAGR de 139,4% até 2030, remodelando a participação do mercado de energia eólica na Espanha.

- Por capacidade de turbina, a classe de 3 a 6 MW capturou 58,7% do tamanho do mercado de energia eólica na Espanha em 2024, mas espera-se que as turbinas acima de 6 MW registrem uma CAGR de 12,8% até 2030.

- Por aplicação, as usinas de escala de serviço público detinham 91,3% da capacidade instalada em 2024; os projetos comunitários apresentam a perspectiva de crescimento mais rápida, com uma CAGR de 16,2% até 2030.

- Por componente, as pás representaram o foco de custos em 2024, e os modelos recicláveis devem comandar 70% da demanda de repotenciamento até 2030.

Tendências e Perspectivas do Mercado de Energia Eólica na Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Meta de Energia Renovável da UE para 2030 | +1.80% | Nacional, alinhada com as metas de descarbonização da UE | Longo prazo (≥ 4 anos) |

| Repotenciamento dos Parques Eólicos Espanhóis Envelhecidos | +1.20% | Castilla y León, Galícia, Aragão | ��é�徱�� prazo (2-4 anos) |

| Expansão de Contratos de Compra de Energia Corporativos Conectados à Rede | +1.00% | Corredores industriais de Madri e Barcelona | ��é�徱�� prazo (2-4 anos) |

| Economia de Projetos Híbridos Eólico-Solar | +0.60% | Andaluzia, Extremadura | ��é�徱�� prazo (2-4 anos) |

| Sucessos de Projetos-Piloto de Offshore Flutuante | +0.80% | Ilhas Canárias, Galícia, País Basco | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Meta de Energia Renovável da UE para 2030

A Espanha alinha o seu PNIEC com a diretiva da UE que exige 42,5% de energia renovável no consumo final de energia até 2030, destinando EUR 27,6 mil milhões do seu Plano de Recuperação e Resiliência a medidas climáticas.[1]Comissão Europeia, "Plano de Recuperação e Resiliência da Espanha," ec.europa.eu Cerca de 300 projetos eólicos e solares aprovados, representando 28 GW, aguardam agora licenças de construção, e a Iberdrola estabeleceu uma parceria com o fundo soberano da Noruega em 2,6 GW de capacidade conjunta que alimentará tanto a rede doméstica quanto futuras exportações de hidrogênio verde.[2]Iberdrola, "Iberdrola e o Fundo Soberano da Noruega Assinam Acordo de 2,6 GW," iberdrola.com

Repotenciamento dos Parques Eólicos Espanhóis Envelhecidos

Aproximadamente metade das turbinas instaladas têm mais de 20 anos, o que levou o decreto da Galícia a exigir que 20 parques antigos concluam o repotenciamento em 18 meses. Os primeiros quatro projetos da Iberdrola substituem 200 turbinas por 82 unidades modernas, aumentando a produção anual em 30%. A modernização do parque galego da EDP reduziu a frota de 80 para 10 turbinas, mas dobrou a geração para 100 GWh, evidenciando os ganhos de produtividade disponíveis por meio da modernização. Os centros de reciclagem de pás inaugurados pela ACCIONA e pela Iberdrola processam agora cerca de 6.000 t de compósitos por ano e criam um nicho de serviço de economia circular.

Expansão de Contratos de Compra de Energia Corporativos Conectados à Rede

Os contratos renováveis de longo prazo sustentam fluxos de caixa de 10 a 15 anos e estão a substituir os regimes de subsídios. A Iberdrola assinou sozinha 900 MW de contratos de compra de energia durante 2024, incluindo um acordo de 35 MW com a Google para o parque eólico de Cascante. O acordo de 80 GWh da Capital Energy com a Cementos Portland Valderrivas demonstra que os desenvolvedores do mercado de energia eólica na Espanha agora buscam corredores industriais com tanto entusiasmo quanto cristas ventosas.

Economia de Projetos Híbridos Eólico-Solar

O projeto híbrido Cuenca da ACCIONA Energía combina 36 MW de energia eólica com 29,4 MW de energia fotovoltaica e gera 105.670 MWh anualmente, ilustrando como perfis complementares aumentam a utilização da rede. O projeto híbrido Gecama de 554 MW da Enlight Renewable Energy captou USD 310 milhões em financiamento, sinalizando a confiança dos investidores de que plantas multitecnológicas reduzem o risco de corte de geração.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos em Subestações nas Zonas Rurais da Espanha | −0.9% | Castilla-La Mancha, Aragão, Galícia | Curto prazo (≤ 2 anos) |

| Processo Lento de Licenciamento Ambiental | −0.5% | Regiões com habitats protegidos de aves | ��é�徱�� prazo (2-4 anos) |

| Lacuna na Gestão de Resíduos de ��ás de Turbinas | −0.2% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Processo Lento de Licenciamento Ambiental

Os reguladores da UE instaram a Espanha a acelerar os prazos de análise após apenas um terço dos projetos renováveis alinhados ao PNIEC terem obtido licenças de construção até 2024.[3]PV-Magazine, "UE Insta a Espanha a Acelerar Licenças," pv-magazine.com Intervenções judiciais, como a suspensão do parque La Espina para proteger o habitat do galo-silvestre, destacam os riscos legais. As disparidades regionais na velocidade de processamento criam um panorama fragmentado em que os desenvolvedores às vezes selecionam locais eólicos subótimos simplesmente para evitar litígios prolongados.

Lacuna na Gestão de Resíduos de ��ás de Turbinas

As turbinas de primeira geração estão atingindo o fim da vida útil, e só a Galícia prevê mais de 6.000 t de resíduos de compósitos por ano até 2028. A Iberdrola e a ACCIONA abriram as primeiras fábricas dedicadas à reciclagem de pás na Espanha, utilizando tratamentos mecânicos e de pirólise, mas as normas nacionais continuam pendentes e os custos permanecem acima do descarte em aterro sanitário.[4]ACCIONA, "Inauguração da Instalação de Reciclagem de ��ás," acciona.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização: A Energia Offshore Emerge da Sombra da Terrestre

A energia eólica terrestre dominou a participação do mercado de energia eólica na Espanha com 100,0% em 2024, herança de duas décadas de tarifas feed-in que ocuparam os principais corredores em Castilla y León, Galícia e Aragão. O crescimento de capacidade agora se apoia no repotenciamento, na hibridização e em projetos ao nível de distribuição, à medida que as opções em novos terrenos diminuem devido a restrições de uso do solo e de licenciamento. A capacidade offshore era insignificante em 2024, mas o primeiro leilão de leito marinho em 2025 deverá impulsionar a offshore para um estimado de 3 GW até 2030, traduzindo-se numa CAGR de 139,4% e introduzindo clusters de cadeia de fornecimento marítima ao longo da Galícia e das Ilhas Canárias.

As plataformas flutuantes desbloqueiam regimes de vento em águas profundas onde os fatores de capacidade superam 50%, reduzindo a diferença de custo com os ativos terrestres para cerca de 20% quando os créditos de conteúdo local são incluídos. O projeto Windanker de 300 MW da Iberdrola utilizará plataformas de pernas tensionadas que reduzem o aço em 35% e reduzem os ciclos de instalação para menos de 48 horas. A regra de 60% de fornecimento doméstico do decreto ROFF está a catalisar investimentos em fábricas de pás na Galícia e em estaleiros de torres no País Basco, incorporando valor industrial na Espanha mesmo antes que as turbinas offshore comerciais comecem a girar. A energia terrestre continua relevante por meio de esquemas híbridos de energia eólica-solar-armazenamento que exploram as interligações existentes, mas o crescimento da offshore irá diversificar a geografia de geração e os fluxos de receita em todo o mercado de energia eólica na Espanha.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Capacidade da Turbina: Escalando para Extrair Mais com Menos

As turbinas com potência entre 3 e 6 MW capturaram 58,7% do mercado de energia eólica na Espanha em 2024, refletindo os limites de projeto da rede e a logística rodoviária que historicamente favoreceram máquinas de médio porte. As unidades de acionamento direto de 6 MW, como a SG 6.6-170, oferecem alturas de cubo de 120 m e pás de 85 m, aumentando os rendimentos do local em 15-20% sem impor custos de transporte excessivos. Espera-se que as turbinas acima de 6 MW cresçam a uma CAGR de 12,8% até 2030, à medida que os projetos de repotenciamento condensam três gerações antigas de 2 MW em uma unidade gigante de 7-8 MW, reduzindo as tarefas de operação e manutenção em 40% e melhorando as taxas internas de retorno dos projetos.

A modernização de 431 MW da Iberdrola em Castilla y León demonstrou um fator de capacidade de 38%, seis pontos acima da média nacional, ao explorar camadas de vento mais elevadas e melhorar as eficiências dos geradores. O gelo de inverno continua a ser um risco em locais montanhosos; o recurso de aquecimento de pás N163 da Nordex estende as horas de geração em 8%, um nicho ainda dentro da faixa de 6-7 MW. As unidades com menos de 3 MW migraram para funções especializadas em que limites de altura das torres ou a aceitação comunitária exigem dimensões menores. À medida que as pás ultrapassam os 90 m, as infraestruturas portuárias e as melhorias nas vias rodoviárias tornam-se fundamentais, favorecendo os fornecedores verticalmente integrados que conseguem coordenar a logística de ponta a ponta em todo o mercado de energia eólica na Espanha.

Por Aplicação: Domínio da Escala de Serviço Público com Potencial Comunitário

Os parques de escala de serviço público detinham 91,3% da capacidade instalada em 2024 e continuam a ancorar o mercado de energia eólica na Espanha, oferecendo um Custo Nivelado de Energia de EUR 30 por MWh quando construídos em escala. Os contratos de compra de energia corporativos influenciaram 40% das adições de 2024, deslocando o foco dos investidores para layouts híbridos correspondentes ao perfil que exigem tarifas 15% acima do mercado, mas reduzem os custos de balanceamento para os consumidores do setor tecnológico e industrial.

Os projetos comunitários, embora modestos hoje, estão previstos para uma CAGR de 16,2% até 2030, na sequência de uma política que garante EUR 50 por MWh para ativos cooperativos abaixo de 5 MW que se conectam ao nível de distribuição. Ao reduzir as taxas de interligação em 60% e comprimir o licenciamento para menos de 12 meses, esses esquemas desbloqueiam a participação de municípios e grupos de cidadãos. A cooperativa eólica de 3 MW de Valdepeñas já cobre 40% da carga local e paga dividendos anuais a 200 acionistas, exemplificando o alinhamento comunitário. O autoconsumo comercial e industrial permanece limitado a 1 MW por local; elevar o limite para 5 MW por meio de um decreto pendente poderia liberar 500 MW de demanda incremental até 2027 e impulsionar ainda mais o crescimento do segmento em todo o mercado de energia eólica na Espanha.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Castilla-La Mancha ancora o mercado de energia eólica na Espanha com 1.737,5 MW distribuídos por 56 parques da Iberdrola, que se beneficiam de topografia plana e regimes de vento favoráveis. O governo regional tem agilizado licenças para projetos híbridos eólico-solar, permitindo aos desenvolvedores maximizar os escassos pontos de conexão à rede e reduzir o corte de geração. Programas de investimento superiores a EUR 17 mil milhões estão em fila, incluindo projetos de armazenamento que complementam os perfis de geração variável.

A Galícia é o laboratório para o repotenciamento em larga escala. As regras regionais obrigam os proprietários de parques com 25 anos a apresentar planos de modernização em 18 meses, e projetos-piloto já elevam a produção média de 1.300 para 1.700 horas de plena carga por ano. A costa atlântica também oferece os melhores locais da Espanha para turbinas flutuantes-piloto, dando à Galícia uma vantagem de pioneira na formação da cadeia de fornecimento offshore.

A Andaluzia, cujas duas costas fazem frente ao Atlântico e ao Mediterrâneo, está prevista para receber quase metade do pacote nacional de incentivos ao armazenamento de EUR 700 milhões, permitindo que os parques terrestres existentes desloquem a produção para os picos noturnos. La Pinta, um conceito flutuante de 50 MW ao largo de Granada-Almería, encabeça uma fila de projetos a preparar-se para os próximos leilões marítimos. O PLEMCAT da Catalunha, uma plataforma experimental marítima de 30 MW, realiza testes de redes de sensores e robótica de manutenção que poderiam reduzir as despesas operacionais em todo o mercado de energia eólica na Espanha. Entretanto, Aragão e Valência aproveitam as ligações de alta tensão com os cinturões industriais, levando os desenvolvedores a estruturar projetos ancorados em contratos de compra de energia que abastecem diretamente as fábricas, e as Ilhas Canárias aguardam o inaugural leilão offshore nacional, impulsionadas por preços de energia local premium que encurtam os períodos de retorno para fundações flutuantes.

Cenário Competitivo

A Iberdrola continua a ser o player de referência no mercado de energia eólica na Espanha, operando 6.469 MW terrestres e canalizando uma joint venture de EUR 2 mil milhões com o fundo soberano da Noruega para 2,6 GW de capacidade futura. Implementa um Centro de Excelência em Inteligência Artificial Generativa e mais de 100 aplicações digitais para reduzir as despesas operacionais e aumentar a disponibilidade, sublinhando como a fluência em dados é agora estratégica.

A ACCIONA posiciona-se na interseção de plantas híbridas e reciclagem de pás, inaugurando a primeira instalação industrial de recuperação de compósitos da Espanha e desenvolvendo o projeto híbrido eólico-solar emblemático de Cuenca em offshore flutuante. A Vestas e a Siemens Gamesa competem pelo mercado de repotenciamento, adaptando máquinas de 4 a 6 MW às classes de vento médio da Espanha; a Siemens Gamesa acrescenta pás recicláveis à sua proposta.

Disruptores como a Capital Energy e a Exus Renewables focam-se em contratos de compra de energia de longo prazo com clientes de elevada intensidade energética. Os seus modelos comerciais ágeis permitem uma execução rápida onde os operadores incumbentes enfrentam ciclos de aprovação de escala de serviço público. Os players internacionais RWE, Statkraft e Ørsted estabelecem parcerias de investigação, desenvolvimento e cadeia de fornecimento com empresas de engenharia espanholas para capitalizar a experiência em offshore flutuante.[5]Financial Times, "Grandes Empresas de Petróleo Entram no Setor Eólico Espanhol," ft.com

Líderes do Setor de Energia Eólica na Espanha

Siemens Gamesa Renewable Energy, S.A.

Vestas Wind Systems A/S

Acciona SA

Iberdrola SA

Naturgy Energy Group SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Naturgy Energy Group SA está a modernizar o seu parque eólico Somozas de 49,6 MW na Galícia, Espanha, substituindo 81 turbinas por nove máquinas da Vestas para aumentar a produção e reduzir o impacto visual. Com o apoio de um investimento de EUR 67 milhões dos fundos de recuperação NextGenerationEU da UE, por meio do programa espanhol de Repotenciamento Circular, a capacidade do parque diminuirá ligeiramente para 46,4 MW, mas gerará 168 GWh anualmente, abastecendo 48.000 habitações. A Vestas fornecerá sete turbinas V150-6,0 MW e duas V110-2,2 MW, juntamente com um contrato de serviço AOM 4000 de dez anos. O comissionamento está previsto para o segundo trimestre de 2026.

- Junho de 2025: A Enlight Renewable Energy Ltd garantiu aproximadamente USD 310 milhões em financiamento para apoiar a transformação do seu parque eólico Gecama de 329 MW no maior complexo de energia híbrida da Espanha.

- Março de 2025: Em março de 2025, a Exus Renewables assinou um Contrato de Compra de Energia (PPA) de dez anos com a gigante tecnológica Google. Por meio deste acordo, a Exus fornecerá 35 MW de eletricidade renovável proveniente do parque eólico de Cascante, localizado em Navarra, Espanha. Este compromisso com a energia renovável não só abastece as operações da Google na Espanha como também reforça a ambição da empresa de alcançar emissões líquidas zero. O parque eólico de Cascante de 51 MW, com uma produção anual projetada em mais de 136 GWh, tem capacidade para abastecer mais de 41.000 habitações.

Âmbito do Relatório do Mercado de Energia Eólica na Espanha

A energia eólica é uma forma de energia renovável que aproveita a força do vento para gerar eletricidade. Envolve o uso de turbinas eólicas para converter o movimento giratório das pás, impulsionadas pelo ar em movimento (energia cinética), em energia elétrica (eletricidade). O Mercado de Energia Eólica na Espanha é segmentado por localização, aplicação e componente. Por localização, o mercado é segmentado em terrestre e offshore. Por capacidade de turbina, o mercado é segmentado em até 3 MW, 3 a 6 MW e acima de 6 MW. Por aplicação, o mercado é segmentado em escala de serviço público, comercial e industrial, e projetos comunitários. O relatório também abrange o tamanho do mercado e as previsões para a Espanha.

Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na capacidade instalada (GW).

| Terrestre |

| Offshore |

| Até 3 MW |

| 3 a 6 MW |

| Acima de 6 MW |

| Escala de Serviço Público |

| Comercial e Industrial |

| Projetos Comunitários |

| Nacele/Turbina |

| ��á |

| Torre |

| Gerador e Caixa de Engrenagens |

| Equilíbrio do Sistema |

| Por Localização | Terrestre |

| Offshore | |

| Por Capacidade de Turbina | Até 3 MW |

| 3 a 6 MW | |

| Acima de 6 MW | |

| Por Aplicação | Escala de Serviço Público |

| Comercial e Industrial | |

| Projetos Comunitários | |

| Por Componente (Análise Qualitativa) | Nacele/Turbina |

| ��á | |

| Torre | |

| Gerador e Caixa de Engrenagens | |

| Equilíbrio do Sistema |

Principais Questões Respondidas no Relatório

Qual é a previsão de capacidade eólica instalada da Espanha para 2030?

O mercado de energia eólica na Espanha está projetado para atingir 45,50 GW de capacidade instalada até 2030, ante 33,15 GW em 2025.

Qual será o ritmo de crescimento da energia eólica offshore na Espanha?

Espera-se que as instalações offshore cresçam a uma CAGR de 139,4% até 2030, após a conclusão do primeiro leilão de leito marinho em 2025.

Qual classe de turbina lidera as instalações atuais?

Turbinas com potência entre 3 e 6 MW detêm 58,7% da capacidade instalada, mas as unidades acima de 6 MW são o segmento de crescimento mais rápido devido ao repotenciamento.

Por que os contratos de compra de energia corporativos são fundamentais para os desenvolvedores espanhóis?

Os contratos de compra de energia corporativos garantem fluxos de receita de 10 a 15 anos, reduzem o risco de mercado e já sustentam 40% das adições de escala de serviço público.

Qual medida política mais afeta a capacidade futura?

A meta determinada pela UE de 81% de eletricidade renovável até 2030 impulsiona o compromisso da Espanha com 62 GW de capacidade eólica total, incluindo 3 GW offshore.

Como a Espanha está lidando com o resíduo de pás de turbinas?

A RecyclableBlade comercial da Siemens Gamesa e os projetos-piloto de co-processamento em cimento visam reciclar pás antigas e reduzir os custos de aterro sanitário.

��ágina atualizada pela última vez em: