Tamanho e Participação do Mercado de Torres de Telecomunicações da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

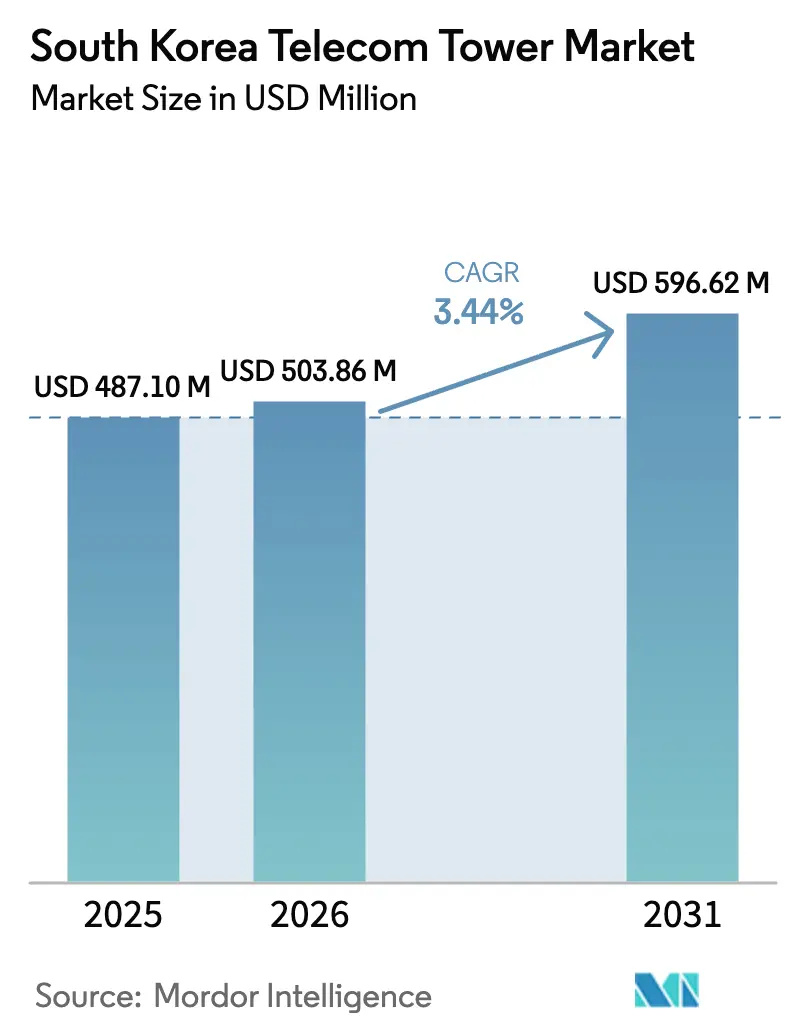

| Tamanho do mercado no ano base (2025) | 487.10 Milhões de dólares |

| Tamanho do Mercado (2026) | 503.86 Milhões de dólares |

| Tamanho do Mercado (2031) | 596.62 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.44% CAGR |

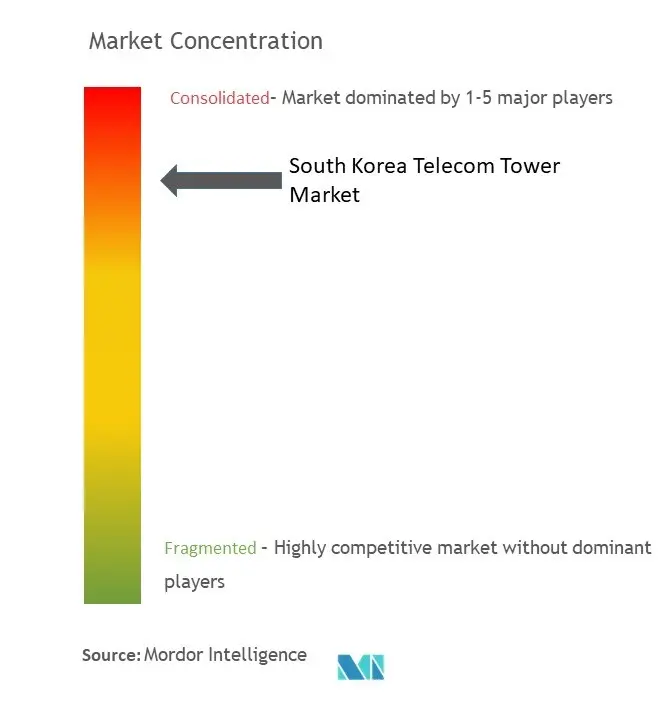

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Telecomunicações da Coreia do Sul por ���ϲ�����

O tamanho do Mercado de Torres de Telecomunicações da Coreia do Sul em 2026 é estimado em USD 503,86 milhões, crescendo a partir do valor de 2025 de USD 487,10 milhões, com projeções para 2031 mostrando USD 596,62 milhões, crescendo a um CAGR de 3,44% no período 2026-2031.

O impulso de crescimento atual está se moderando à medida que os agressivos lançamentos de 5G migram para fases de densificação e otimização, mas a demanda por torres permanece sustentada por uma densidade de nível mundial de 419 estações-base 5G por 100.000 habitantes. A expansão de redes privadas, os mandatos de cobertura rural e as reformas de energia renovável reforçam coletivamente uma trajetória de crescimento de médio prazo, enquanto ações regulatórias — mais notavelmente o teto de 10% nas taxas de locação introduzido em 2024 — comprimem os rendimentos de receita e aguçam o foco do setor na eficiência operacional. Novos nichos de receita estão emergindo de sites privados industriais de 5G, sistemas neutros de hospedagem interna e nós de computação de borda que frequentemente coexistem em estruturas existentes. A dinâmica competitiva gira em torno de três operadoras de rede móvel incumbentes que cada vez mais monetizam ativos por meio de parcerias com empresas de torres, mesmo enquanto desviam capital para centros de dados de IA e redes quânticas seguras. Os riscos para as perspectivas de demanda incluem a potencial contração dos investimentos em ondas milimétricas após as revogações de licenças de 28 GHz, renovações crescentes de arrendamento de terrenos e preferências de backhaul com fibra em primeiro lugar nos corredores Seul-Busan.

Principais Conclusões do Relatório

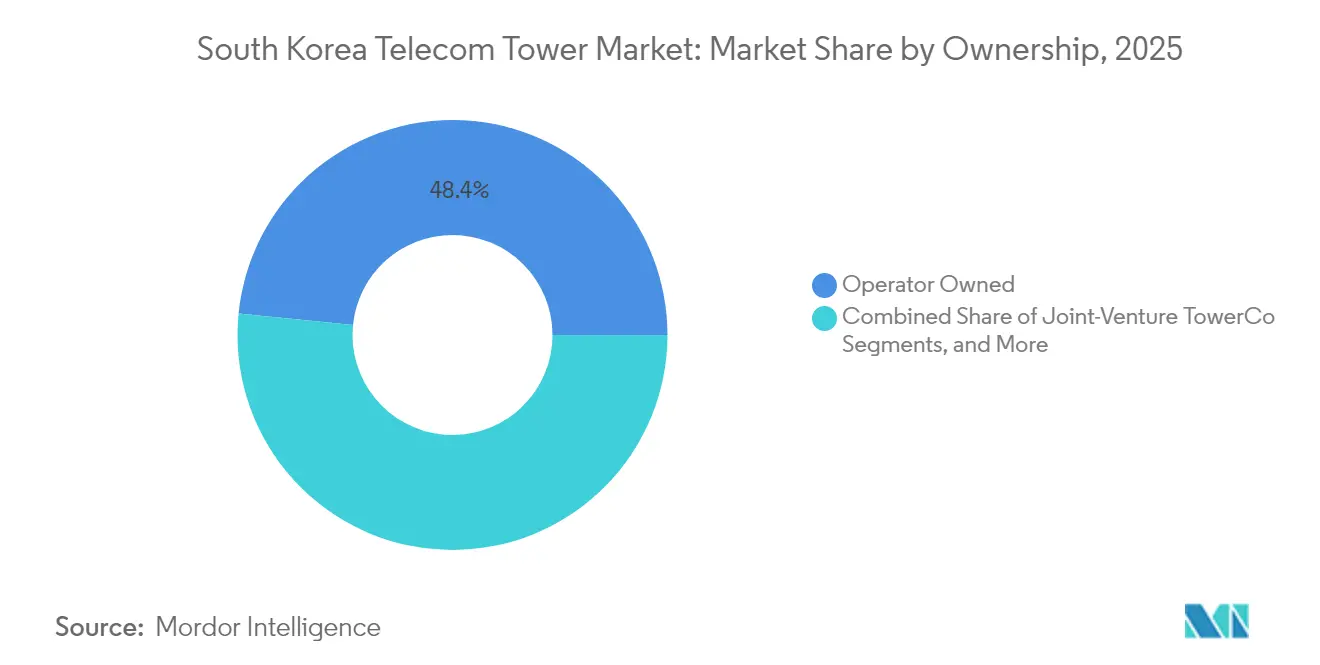

- Por propriedade, o segmento de operadora proprietária liderou com 48,41% da participação do mercado de torres de telecomunicações da Coreia do Sul em 2025; as empresas de torres independentes devem expandir a um CAGR de 6,18% até 2031.

- Por instalação, os sites em solo detinham 53,78% do tamanho do mercado de torres de telecomunicações da Coreia do Sul em 2025, enquanto os sites em cobertura avançam a um CAGR de 11,87% até 2031.

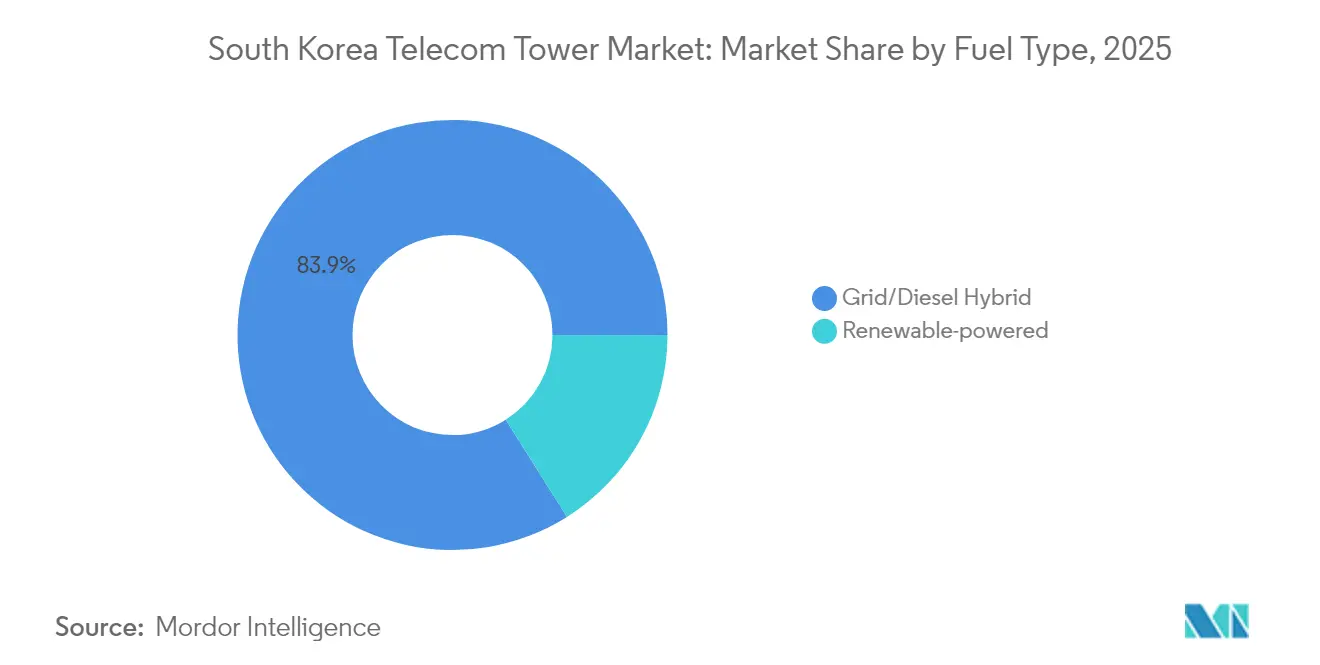

- Por tipo de combustível, os sistemas híbridos de rede/diesel responderam por 83,94% do tamanho do mercado de torres de telecomunicações da Coreia do Sul em 2025; os sites com energia renovável estão crescendo a um CAGR de 7,34% ao longo do período de previsão.

- Por tipo de torre, os monopolos capturaram 44,96% da participação do mercado de torres de telecomunicações da Coreia do Sul em 2025, enquanto os designs stealth/camuflados registram o CAGR mais rápido, de 4,96%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Torres de Telecomunicações da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de densificação 5G SA (3,5 GHz e 28 GHz) | +1.2% | Nacional; corredor Seul–Busan | Médio prazo (2–4 anos) |

| JV de compartilhamento de rede rural "One Network" | +0.8% | Áreas rurais e suburbanas em todo o país | Longo prazo (≥ 4 anos) |

| Mais de 26.000 licenças de 5G privado para fábricas inteligentes | +0.9% | Zonas industriais | Médio prazo (2–4 anos) |

| Subsídios para retrofit solar-híbrido conectado à rede | +0.4% | Sites remotos e rurais | Longo prazo (≥ 4 anos) |

| Liberalização do backhaul em banda E (80 GHz) | +0.3% | Áreas urbanas e suburbanas | Curto prazo (≤ 2 anos) |

| Créditos fiscais para DAS interno de hospedagem neutra | +0.2% | Grandes edifícios metropolitanos | Médio prazo (2–4 anos) |

| Fonte: ���ϲ����� | |||

Mandatos de Densificação 5G SA Impulsionam a Expansão da Infraestrutura Urbana

Os requisitos densos de 5G autônomo nas frequências de 3,5 GHz e 28 GHz obrigam as operadoras a adicionar mais sites macro e de pequenas células nos núcleos urbanos. As velocidades médias nacionais de download 5G atingiram 1.025,52 Mbps em 2024, um aumento de 9,2% em relação ao ano anterior, mas as velocidades rurais ficam atrás, em 645,70 Mbps. Os limites regulatórios de qualidade de serviço obrigam atualizações contínuas de cobertura, o que, por sua vez, sustenta a demanda por estruturas de monopolo, nós em cobertura e sistemas de antenas distribuídas. Ciclos de licenciamento mais rápidos favorecem os monopolos porque minimizam o impacto visual e a área de ocupação, particularmente nos distritos de alta densidade de Seul. Este impulsionador também aumenta a demanda auxiliar por rádios de economia de energia e módulos de otimização assistidos por IA que podem ser instalados em torres existentes. Os planejadores de rede combinam cada vez mais macrotorres com microrreceptores para equilibrar capacidade e cobertura, catalisando oportunidades adicionais de locação para proprietários de torres.

Esquemas de Compensação de Custos de Compartilhamento de Rede Rural Permitem a Extensão de Cobertura

A joint-venture "One Network" permite que as Mobile Network Operators coinvistam e cooperem sites em regiões esparsamente povoadas, reduzindo a economia por site que de outra forma seria proibitiva. O terreno montanhoso que cobre aproximadamente 70% do país eleva os custos de implantação, de modo que a infraestrutura passiva compartilhada mitiga tanto o capex quanto o opex. O esquema se alinha com as metas de igualdade digital do governo que exigem cobertura 5G quase ubíqua. A recuperação de custos a longo prazo é ainda melhorada porque as torres compartilhadas frequentemente se qualificam para subsídios de energia renovável, o que alivia a dependência de diesel em sites remotos. A colaboração em áreas rurais também libera capital para diferenciação competitiva de serviços em centros urbanos sem comprometer a conformidade com o serviço universal. Com o tempo, esse modelo de parceria pode amadurecer em entidades de hospedagem neutra permanentes que diversificam os fluxos de receita rural para empresas de torres independentes.

O Licenciamento de Espectro Privado de 5G Desbloqueia a Demanda por Conectividade Industrial

Mais de 26.000 licenças de 5G privado foram emitidas para as bandas de 4,7 GHz e 28 GHz, habilitando 82 sites ativos que atendem a 36 fábricas, hospitais e centros logísticos. As empresas demandam links de baixa latência e alta confiabilidade inacessíveis em redes públicas compartilhadas, criando oportunidades de torres de nicho dentro de campi industriais. As estruturas no local frequentemente requerem gabinetes reforçados, energia redundante e racks de computação de borda seguros — características que exigem taxas de arrendamento premium. O mercado de torres de telecomunicações da Coreia do Sul, portanto, atinge uma nova classe de clientes além das Mobile Network Operators, diversificando a receita e reduzindo o risco de rotatividade. Acordos de nível de serviço personalizados alinhados com os tempos de ciclo de fabricação diferenciam ainda mais as ofertas de torres neste segmento. À medida que a adoção da Indústria 4.0 se amplia, os proprietários de torres que estabelecem posições iniciais em fábricas inteligentes podem vender de forma cruzada análises, hospedagem de núcleo privado e espaço de mini-data-center.[1]Bo-Young Lee, "Korea's Private 5G Licenses Top 26,000," The Korea Herald, koreaherald.com

Programas de Retrofit Solar Conectado à Rede Melhoram a Sustentabilidade Operacional

Os subsídios para a instalação de sistemas de energia solar-híbrida em mais de 1.000 sites remotos impulsionam as operadoras em direção a matrizes energéticas mais ecológicas e menor consumo de diesel. Os retrofits renováveis reduzem os custos operacionais em meio a tarifas de eletricidade voláteis, prolongam a autonomia de backup e apoiam os compromissos corporativos de neutralidade de carbono — a SK Telecom tem como meta o net-zero até 2025. [2]"SK Telecom Targets Net-Zero by 2025," Fibre Systems Magazine, fibresystems.orgO esquema de retrofit aproveita os mastros existentes, eliminando a necessidade de novas construções enquanto cumpre padrões ambientais mais rigorosos. Os sistemas de energia integrados com energia solar também se combinam bem com software de gestão de energia baseado em IA que pode reduzir o consumo de energia dos rádios 5G em 20%. Os incentivos financeiros encurtam os períodos de retorno para menos de quatro anos, estimulando um pipeline estável de projetos de modernização que sustentam o mercado de torres de telecomunicações da Coreia do Sul até 2030.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Revogações de licenças de 28 GHz para SKT/KT/LGU+ | -0.7% | Nacional; foco nos núcleos metropolitanos | Curto prazo (≤ 2 anos) |

| Teto de 10% nas taxas de locação imposto pelo MSIT | -0.5% | Nacional | Médio prazo (2–4 anos) |

| Preferência por fibra em primeiro lugar no backhaul em Seul–Busan | -0.3% | Corredor Seul–Busan | Médio prazo (2–4 anos) |

| Renovações crescentes de arrendamento de terrenos a CAGR de 7% nas zonas metropolitanas | -0.4% | Principais áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

As Revogações de Licenças de 28 GHz Restringem as Estratégias de Investimento em Ondas Milimétricas

O regulador cancelou as licenças de 28 GHz das três Mobile Network Operators por obrigações de implantação não cumpridas em 2024, obscurecendo os casos de negócio para sites de banda ultra-alta e reduzindo o capex de curto prazo. A propagação de ondas milimétricas requer densidades de sites várias vezes superiores às de sub-6 GHz, um obstáculo financeiro agravado pela incerteza espectral. As operadoras estão realocando capital para iniciativas de banda média e borda de IA em vez de arriscar amortizações adicionais. O revés reduz a demanda endereçável imediata por novos postes de cobertura e pequenas células projetados para setores de 28 GHz, reduzindo o potencial de crescimento para provedores de torres urbanas. Embora futuras relicitações possam reviver o interesse, os pipelines de aquisição de torres de curto prazo refletem uma mudança para a densificação de 3,5 GHz.

O Teto de Taxas de Locação do MSIT Pressiona o Crescimento da Receita de Torres

Um teto nacional de 10% nos aumentos de taxas de locação entrou em vigor em 2024 para moderar as tarifas ao consumidor. Embora benéfico para as operadoras, a indexação limitada comprime os fluxos de caixa das torres, especialmente para empresas independentes que dependem de escalonadores de aluguel para compensar a inflação e as renovações de arrendamento de terrenos. Perspectivas de rendimento mais baixas elevam as taxas de obstáculo para a construção de sites marginais em distritos montanhosos ou de baixo tráfego. Os proprietários de torres agora enfatizam a excelência operacional, a maximização de múltiplos inquilinos e a economia de energia para proteger as margens. No médio prazo, ofertas de valor agregado, como gabinetes de computação de borda e manutenção preditiva habilitada por IA, emergem como alavancas de receita compensatórias dentro do mercado de torres de telecomunicações da Coreia do Sul.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Propriedade: Dominância da Operadora Encontra o Impulso Independente

Os ativos controlados por operadoras detinham 48,41% da participação do mercado de torres de telecomunicações da Coreia do Sul em 2025, equivalendo a mais de 26.000 sites macro e micro em todo o país. Posições de caixa robustas permitem que SK Telecom, KT Corp e LG Uplus ditem o ritmo de implantação e as atualizações tecnológicas, salvaguardando a qualidade da rede e a diferenciação de marca. Essa concentração, no entanto, imobiliza capital no balanço patrimonial e expõe as Mobile Network Operators a riscos de depreciação de infraestrutura em um momento em que os investimentos em IA e data centers acenam.

As empresas de torres independentes — embora atualmente menores — devem registrar um CAGR de 6,18% até 2031, à medida que as operadoras monetizam portfólios por meio de acordos de venda e arrendamento. Tais transações liberam capital enquanto mantêm o acesso ao site a longo prazo sob contratos de arrendamento mestre. O tamanho do mercado de torres de telecomunicações da Coreia do Sul para proprietários independentes poderia, portanto, superar USD 312 milhões até o final da década, condicionado ao apoio regulatório para princípios de aluguel justo e neutralidade de múltiplos inquilinos. Os modelos de joint-venture também ganham força, especialmente para torres rurais compartilhadas sob o esquema "One Network", onde os volumes combinados de tráfego impulsionam a economia dos sites. Enquanto isso, os subsegmentos cativos de Mobile Network Operator persistem para instalações de missão crítica — campi de data centers e sites de segurança de fronteira — onde o controle elevado supera a otimização financeira.

Por Instalação: Nós em Cobertura Superam as Fundações em Solo

As torres em solo responderam por 53,78% do tamanho do mercado de torres de telecomunicações da Coreia do Sul em 2025, favorecidas pela elevação superior, facilidade de carregamento de múltiplos inquilinos e acesso de manutenção direto. Sites típicos em zonas suburbanas suportam 3 a 4 inquilinos e acomodam equipamentos legados pesados de 2G/3G ao lado de arrays modernos de 5G Massive-MIMO. No entanto, a escassez de terrenos urbanos e o aumento das tarifas de arrendamento fomentam uma mudança para plataformas em cobertura, que o setor espera crescer a um CAGR de 11,87% até 2031.

As estruturas em cobertura oferecem implantação acelerada — frequentemente em menos de 90 dias do contrato à operação — tornando-as ideais para densificação rápida ao longo das congestionadas avenidas de Seul. Monopolos compactos e painéis montados em paredes satisfazem as autoridades de zoneamento preocupadas com a estética do horizonte urbano. Apesar dos raios de cobertura menores, a alta densidade de tráfego em conjuntos de apartamentos e distritos comerciais gera receita de capacidade atrativa por metro quadrado. Futuras oportunidades em cobertura podem surgir de corredores de mobilidade aérea urbana, onde os vertipórtos requerem links confiáveis de comando e controle, adicionando demanda incremental dentro do setor de torres de telecomunicações da Coreia do Sul.

Por Tipo de Combustível: Híbridos Rede-Diesel Permanecem Predominantes enquanto as Renováveis Escalam

Os sistemas híbridos de rede/diesel forneceram 83,94% do total de energia das torres em 2025, equilibrando a eficiência de custos com a resiliência contra as interrupções causadas por tufões na Coreia. Os geradores a diesel fornecem autonomia de backup de 12 a 24 horas, enquanto a energia da rede permanece a fonte primária na maioria dos sites urbanos e suburbanos. No entanto, os mandatos de sustentabilidade e os programas de subsídios impulsionam a penetração renovável a um CAGR de 7,34% no período 2026-2031.

Os painéis fotovoltaicos solares combinados com armazenamento de íons de lítio dominam os projetos de retrofit no topo de cumes montanhosos e localidades insulares, reduzindo o consumo de diesel em até 60%. As torres com energia renovável acumulam créditos de carbono que podem ser monetizados no âmbito do sistema de comércio de emissões da Coreia, elevando indiretamente os retornos dos sites. Além disso, os sistemas de gestão de baterias orientados por IA prolongam a vida útil dos ativos e otimizam os ciclos de carregamento, melhorando as métricas de custo total de propriedade. À medida que os preços dos componentes renováveis caem, a penetração solar-híbrida poderia superar 24,70% do mercado de torres de telecomunicações da Coreia do Sul até 2031, sujeito à disponibilidade de conexão à rede e à economia de armazenamento.

Por Tipo de Torre: A Eficiência do Monopolo Estimula a Adoção de Designs Stealth

Os monopolos detinham 44,96% da participação de mercado em 2025 porque requerem apenas 12 a 16 m² de terreno e simplificam os processos de licenciamento. Os postes de aço de eixo único podem ser erguidos em 30 dias, sustentando a necessidade das operadoras de adições rápidas de capacidade em cânions urbanos. Seu perfil elegante também reduz a carga de vento, diminuindo os custos de engenharia estrutural em comparação com as estruturas de treliça.

As soluções stealth ou camufladas, embora representem apenas uma participação de um único dígito hoje, estão se expandindo a um CAGR previsto de 4,96% à medida que os municípios endurecem as ordenanças de impacto visual. Os postes camuflados de "mobiliário urbano" se misturam com postes de iluminação, e as antenas integradas em edifícios se escondem atrás de fachadas ou vidros, ganhando preferência em distritos históricos. As configurações de treliça e estaiadas ainda dominam as macros rurais e costeiras, onde alturas maiores melhoram a cobertura, mas enfrentam resistência estética mínima. A escolha do tipo de torre depende cada vez mais de fatores locais de zoneamento e aceitação comunitária, obrigando os fornecedores no mercado de torres de telecomunicações da Coreia do Sul a ampliar os catálogos de design e a se envolver em consultas antecipadas com as partes interessadas.

Análise Geográfica

A topografia da Coreia do Sul — 70% de terreno montanhoso — cria contrastes marcantes entre megaclusters urbanos e terras altas esparsamente povoadas. O corredor Seul-Busan concentra mais da metade do tráfego nacional e abriga as grades de torres mais densas, com alguns blocos do distrito central de negócios com média de um site a cada 200 metros. As operadoras absorvem voluntariamente escaladas de arrendamento de terrenos mais altas, com média de CAGR de 7%, em troca de oportunidades premium de monetização de dados e contratos empresariais de alta margem. A demanda por locação em cobertura é maior aqui, impulsionando acordos de múltiplos operadores que otimizam o espaço limitado do horizonte urbano. Os anéis de fibra avançados, exemplificados pelo backbone de 867.056 km da KT, fornecem ampla largura de banda de backhaul.

Os parques industriais da região central — ancorados por fábricas automotivas e de semicondutores — dependem de licenças de 5G privado, estimulando construções de torres personalizadas em terrenos de fábricas. Essas instalações frequentemente integram servidores de borda para análises de visão de máquina, dando aos provedores de torres uma plataforma para agrupar soluções de computação e conectividade. As províncias costeiras lidam com a exposição a tufões, levando a designs de treliça reforçados e materiais resistentes à corrosão que elevam o capex por site acima das médias do interior. Os distritos de fronteira próximos à Zona Desmilitarizada priorizam o endurecimento de segurança e abrigos com blindagem eletromagnética, um segmento de nicho tipicamente mantido sob propriedade cativa de Mobile Network Operator.

Os territórios rurais se beneficiam do paradigma de compartilhamento "One Network" que distribui o ônus financeiro entre as operadoras, garantindo serviço de nível 5G sem infraestrutura duplicada. Os kits de energia renovável encontram maior aplicabilidade aqui, dada a cobertura esporádica da rede e os desafios de entrega de diesel durante as nevascas de inverno. Olhando para 2026-2028, os corredores emergentes de mobilidade aérea urbana na grande Seul podem demandar nós especializados de baixa latência de comando e controle no topo de coberturas de arranha-céus, abrindo fluxos de receita incrementais para empresas de torres proativas. Em conjunto, a complexidade geográfica solidifica a necessidade de estratégias de ativos diversificadas em todo o mercado de torres de telecomunicações da Coreia do Sul.

Cenário Competitivo

SK Telecom, KT Corp e LG Uplus administram juntas quase metade do estoque nacional de torres por meio de propriedade direta, sustentando uma estrutura de mercado oligopolista. Sua escala garante a continuidade do pipeline de sites, mas o aumento das taxas de espectro e as ambições de data centers de IA estimulam um renovado interesse em modelos de ativos leves. O plano da SK Telecom de canalizar KRW 3,4 trilhões em data centers de IA até 2028 exemplifica essa realocação de capital. As discussões de venda e arrendamento com fundos de infraestrutura domésticos indicam impulso em direção a uma maior propriedade independente, o que poderia introduzir benchmarks de preços mais transparentes.

As empresas de torres independentes aproveitam a neutralidade para hospedar configurações de múltiplos inquilinos, oferecendo às Mobile Network Operators economias de 15 a 20% em comparação com construções solitárias. Investidores globais como a aquisição de USD 631 milhões da JTower do Japão pela DigitalBridge demonstram um robusto apetite de avaliação em todo o Nordeste Asiático. [3]Ben Baker, "DigitalBridge Acquires JTower for USD 631 Million," Capacity Media, capacitymedia.comJogadas de monetização semelhantes na Coreia injetariam liquidez e impulsionariam práticas profissionais de gestão de torres, incluindo inspeção por drone orientada por IA e manutenção preditiva. A integração de energia renovável e os gabinetes de computação de borda tornam-se diferenciais, com provedores agrupando serviços completos para elevar os ARPUs de arrendamento.

A regulamentação molda o campo competitivo: o teto de aluguel de 10% suprime o potencial de crescimento da receita, mas os créditos fiscais para instalações de DAS interno e retrofits solares compensam parcialmente a compressão de margem. Enquanto isso, a incerteza da política espectral — especialmente em torno das futuras alocações de 28 GHz — requer planejamento de capital ágil. As operadoras que se diversificam em redes quânticas seguras, como evidenciado pelo aporte de USD 65 milhões da SK Telecom na ID Quantique, podem eventualmente demandar torres equipadas com módulos geradores de números aleatórios quânticos para backhaul ultrasseguro. À medida que a complexidade tecnológica aumenta, os ecossistemas colaborativos entre empresas de torres, fornecedores de soluções de energia e provedores de computação em nuvem de borda dominarão as agendas estratégicas dentro do mercado de torres de telecomunicações da Coreia do Sul.

Líderes do Setor de Torres de Telecomunicações da Coreia do Sul

SK Telecom

KT Corp

LG Uplus

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A SK Telecom ingressou no MIT GenAI Impact Consortium para acelerar a pesquisa de IA para otimização de redes.

- Janeiro de 2025: A SK Telecom investiu USD 65 milhões na empresa suíça de tecnologia quântica ID Quantique, com planos para um hub de P&D em Seul no segundo semestre de 2025.

- Novembro de 2024: A SK Telecom adquiriu uma participação adicional de 24,76% na SK Broadband por KRW 1,15 trilhão, elevando a propriedade para 99,1%.

- Agosto de 2024: A DigitalBridge comprou a JTower do Japão por USD 631 milhões, fornecendo um benchmark de avaliação regional.

Escopo do Relatório do Mercado de Torres de Telecomunicações da Coreia do Sul

As torres de telecomunicações abrangem uma variedade de estruturas, como monopolos, tripolos, torres de treliça, torres estaiadas, torres autoportantes, postes, mastros e outras formas similares. Essas torres, equipadas com uma ou mais antenas de telecomunicações, facilitam as comunicações por rádio. Podem estar situadas no solo ou no topo de um edifício e frequentemente incluem armazenamento para equipamentos e componentes eletrônicos.

O mercado de torres de telecomunicações da Coreia do Sul é segmentado por propriedade (operadora proprietária, propriedade privada e sites cativos de Mobile Network Operator), por instalação (cobertura e solo) e por tipo de combustível (renovável e não renovável). Os Tamanhos e Previsões de Mercado são Fornecidos em Termos de Base Instalada (em Milhares de Unidades) para todos os Segmentos Acima.

| Operadora Proprietária |

| TowerCo Independente |

| TowerCo em Joint-Venture |

| Cativo de Mobile Network Operator |

| Cobertura |

| Solo |

| Energia Renovável |

| Híbrido Rede/Diesel |

| Monopolo |

| �հ������ç�� |

| Estaiada |

| Stealth / Camuflada |

| Por Propriedade | Operadora Proprietária |

| TowerCo Independente | |

| TowerCo em Joint-Venture | |

| Cativo de Mobile Network Operator | |

| Por Instalação | Cobertura |

| Solo | |

| Por Tipo de Combustível | Energia Renovável |

| Híbrido Rede/Diesel | |

| Por Tipo de Torre | Monopolo |

| �հ������ç�� | |

| Estaiada | |

| Stealth / Camuflada |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de torres de telecomunicações da Coreia do Sul?

O mercado é avaliado em USD 503,86 milhões em 2026 e deve atingir USD 596,62 milhões até 2031.

Qual é a velocidade de adoção de energia renovável nos sites de torres coreanos?

As instalações com energia renovável estão se expandindo a um CAGR de 7,34% à medida que os subsídios e as metas de carbono ganham força.

Qual modelo de propriedade de torres está crescendo mais rapidamente?

As empresas de torres independentes devem crescer a um CAGR de 6,18% até 2031, à medida que as operadoras monetizam ativos.

Qual medida regulatória está pressionando a receita de locação de torres?

O Ministério da Ciência e das TIC impôs um teto nacional de 10% nos aumentos de taxas de locação a partir de 2024.

Como as licenças de 5G privado estão afetando a demanda por torres?

Mais de 26.000 licenças para usuários industriais estão criando novas oportunidades de torres no local dentro de fábricas inteligentes.

Por que o investimento em ondas milimétricas desacelerou recentemente?

A revogação de todas as licenças de 28 GHz em 2024 reduziu a confiança das operadoras, redirecionando o capex para a densificação de banda média.

Página atualizada pela última vez em: