Tamanho e Participação do Mercado de Acesso Sem Fio Fixo na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Tamanho do Mercado (2025) | 4.04 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.14 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.71% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acesso Sem Fio Fixo na América do Sul por ���ϲ�����

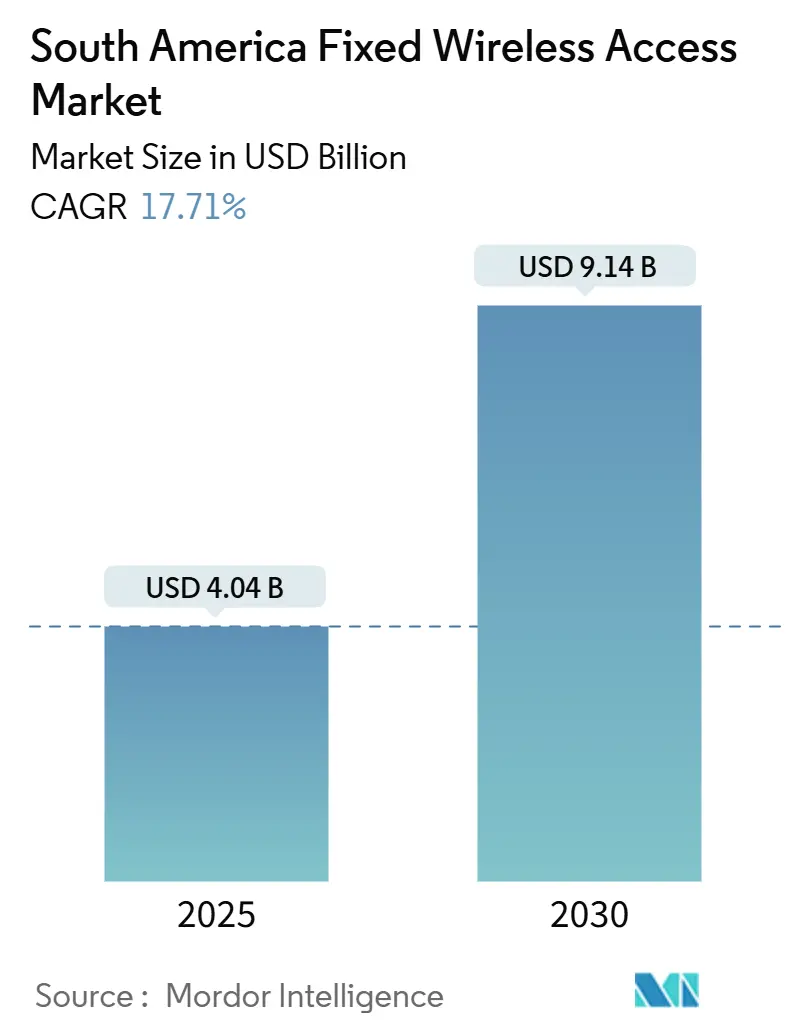

O tamanho do Mercado de Acesso Sem Fio Fixo na América do Sul é estimado em USD 4,04 bilhões em 2025 e deve alcançar USD 9,14 bilhões até 2030, a um CAGR de 17,71% durante o período de previsão (2025-2030).

A conectividade rural financiada pelo governo, o reaproveitamento de backhaul 5G por operadoras e o refarming de espectro posicionam o mercado de Acesso Sem Fio Fixo como uma alternativa econômica à fibra em terrenos variados. Os serviços lideram o crescimento à medida que as operadoras priorizam receitas recorrentes previsíveis. A demanda empresarial por implantação rápida e a conectividade do setor de mineração fortalecem a adoção comercial, enquanto a adoção de onda milimétrica ganha velocidade em zonas urbanas densas e industriais. Pilotos de hospedagem neutra e arquiteturas de RAN aberta reduzem ainda mais as barreiras de entrada, embora a rápida expansão da fibra urbana e a volatilidade econômica moderem a perspectiva geral de crescimento.

Principais Conclusões do Relatório

- Por tipo, os serviços detinham 65,64% da participação do mercado de Acesso Sem Fio Fixo em 2024 e avançam a um CAGR de 20,01% até 2030.

- Por aplicação, o segmento residencial representou 59,29% do tamanho do mercado de Acesso Sem Fio Fixo em 2024; o uso comercial está se expandindo a um CAGR de 24,73% até 2030.

- Por faixa de frequência, a sub-6 GHz comandou 81,80% da participação do tamanho do mercado de Acesso Sem Fio Fixo em 2024, enquanto o uso de onda milimétrica cresce a um CAGR de 30,04% até 2030.

- Por modo de implantação, o CPE interno liderou com 65,64% de participação do tamanho do mercado de Acesso Sem Fio Fixo em 2024; o CPE externo cresce a um CAGR de 26,53% até 2030.

- Por geografia, o Brasil contribuiu com 42,02% da participação do mercado de Acesso Sem Fio Fixo em 2024, e o Chile deve crescer a um CAGR de 23,19% até 2030.

Tendências e Perspectivas do Mercado de Acesso Sem Fio Fixo na América do Sul

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de banda larga rural subsidiados pelo governo | +3.2% | Brasil, ��DZ�ô��������, Peru, Chile, Argentina | ��é�徱�� prazo (2-4 anos) |

| Implantações comerciais de 5G acelerando o reaproveitamento de backhaul de Acesso Sem Fio Fixo | +4.1% | Brasil, Chile, ��DZ�ô��������, Argentina, ��é�澱���� | Curto prazo (≤ 2 anos) |

| Refarming de espectro econômico em faixas sub-6 GHz | +2.8% | Em toda a região | Longo prazo (≥ 4 anos) |

| Demanda de IoT de agricultura de precisão e mineração em áreas remotas | +2.3% | Chile, Peru, Brasil, Argentina | ��é�徱�� prazo (2-4 anos) |

| Pilotos de RAN aberta com hospedagem neutra reduzindo barreiras de entrada | +1.9% | Brasil, ��DZ�ô�������� | Longo prazo (≥ 4 anos) |

| Design de CPE com bateria de reserva solucionando quedas de energia | +1.4% | Áreas rurais e semiurbanas | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Programas de Banda Larga Rural Subsidiados pelo Governo

O financiamento governamental melhora significativamente os casos de negócio de Acesso Sem Fio Fixo em zonas mal atendidas. O Plano Nacional de Banda Larga do Brasil reservou USD 1,2 bilhão em 2024, com 40% direcionados a construções sem fio. O Ministério das TIC da ��DZ�ô�������� lançou um programa de USD 800 milhões alcançando 1.200 municípios.[1]Ministério das Comunicações do Brasil, "Alocação de Recursos do Plano Nacional de Banda Larga 2024," mcom.gov.br O Peru anunciou um orçamento de inclusão digital de USD 600 milhões priorizando implantações sem fio nos Andes. [2]Ministério das TIC da ��DZ�ô��������, "Conectividade em Municípios Rurais," mintic.gov.coEssas alocações reduzem o risco das operadoras ao cofinanciar a infraestrutura e garantir a adesão, reduzindo o custo por passagem para USD 200-400 em comparação com mais de USD 1.500 para fibra em regiões remotas de altitude elevada.

Implantações Comerciais de 5G Acelerando o Reaproveitamento de Backhaul de Acesso Sem Fio Fixo

As operadoras aproveitam o backhaul 5G ativo para atender clientes móveis e fixos, reduzindo os custos de implantação de Acesso Sem Fio Fixo em até 40%. A cobertura 5G da TIM Brasil em 607 municípios durante 2024 desbloqueou uma cobertura mais ampla de Acesso Sem Fio Fixo sem construções paralelas de transporte. [3]TIM Brasil, "Relatório Integrado 2024," tim.com.brA Claro ��DZ�ô�������� agrupou banda larga 5G e Acesso Sem Fio Fixo a USD 25-35 mensais, superando a fibra em preço. O modelo é mais eficaz onde a cobertura de fibra está abaixo de 20%, mas o 5G já alcança 60-70% dos moradores.

Refarming de Espectro Econômico em Faixas Sub-6 GHz

O Chile liberou 200 MHz de espectro de 3,5 GHz em 2024 ao realocar faixas de satélite sem novas taxas de leilão, permitindo que as operadoras expandissem o Acesso Sem Fio Fixo rapidamente. A ��DZ�ô�������� converteu licenças WiMAX de 2,5 GHz para usos LTE/5G sob regras de cobertura mais flexíveis. O refarming contorna preços de reserva elevados — frequentemente superiores a USD 0,15 por MHz-pop — liberando capital para a implantação de redes em vez de gastos com licenças.

Demanda de IoT de Agricultura de Precisão e Mineração em Áreas Remotas

Casos de IoT industrial de alto valor impulsionam linhas premium de Acesso Sem Fio Fixo com preços entre USD 500-1.500 por mês. O setor de cobre do Chile, avaliado em USD 35 bilhões, depende de links de baixa latência para caminhões automatizados e sensores. As fazendas do Brasil, que representam 27% do PIB, utilizam análise por drones e monitoramento de solo que exigem largura de banda permanente. A demanda por CPE reforçado e espectro dedicado eleva a receita média bem acima dos níveis residenciais.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (-) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços de reserva elevados em leilões de espectro | -2.1% | Argentina, ��é�澱���� | Curto prazo (≤ 2 anos) |

| Implantação rápida de fibra ao longo dos principais corredores urbanos | -1.8% | Zonas urbanas do Brasil e Chile | ��é�徱�� prazo (2-4 anos) |

| Chuvas tropicais degradando a disponibilidade de links de onda milimétrica | -1.3% | Norte do Brasil, ��DZ�ô�������� | Longo prazo (≥ 4 anos) |

| Volatilidade político-econômica reduzindo o CAPEX das operadoras de telecomunicações | -2.4% | Argentina, Peru | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Preços de Reserva Elevados em Leilões de Espectro

A Argentina precificou lotes de 3,5 GHz a USD 0,18 por MHz-pop em 2024, quase o dobro da média regional, deslocando o capital das operadoras de redes para taxas de licença. O ��é�澱���� registrou blocos não vendidos à medida que os licitantes recuaram diante de avaliações semelhantes. Essa precificação inadequada retarda o lançamento de serviços, dificulta a entrada de novos participantes e perpetua a dominância dos incumbentes.

Volatilidade Político-econômica Reduzindo o CAPEX das Operadoras de Telecomunicações

A desvalorização cambial da Argentina em 2024 superou 50%, levando a Telecom Argentina a reduzir seus planos de capex em 25%. A rotatividade de liderança no Peru atrasou decisões sobre espectro e compartilhamento de infraestrutura, prolongando os períodos de retorno. Os fornecedores aumentam os preços ou atrasam as entregas, agravando o risco de implantação de redes nos países vizinhos.

Análise de Segmentos

Por Tipo: ���������ç�Dz� Lideram o Crescimento Recorrente

Os serviços representaram 65,64% da participação do mercado de Acesso Sem Fio Fixo em 2024, com um CAGR previsto de 20,01% que supera o hardware. As operadoras agrupam instalação, suporte e conectores de nuvem, garantindo fluxos de caixa estáveis. A TIM Brasil gerou mais de BRL 3 bilhões em serviços gerenciados em 2024, comprovando a viabilidade econômica de uma abordagem centrada em serviços. A fatia de 34,36% do hardware enfrenta compressão de margens à medida que o CPE se torna uma commodity, embora gateways avançados Wi-Fi 7, como o FastMile 4 da Nokia, estimulem nichos premium.

O tamanho do mercado de Acesso Sem Fio Fixo vinculado ao hardware ainda cresce onde CPE com bateria de reserva e energia solar atendem redes elétricas não confiáveis. Fornecedores como Baicells e Tycon Systems ampliam o alcance rural com energia autônoma. As unidades de acesso crescem mais lentamente porque os estágios iniciais do mercado favorecem a cobertura macro ampla em detrimento de camadas densas de pequenas células.

Por Aplicação: O Impulso Empresarial se Intensifica

As linhas residenciais mantiveram 59,29% do tamanho do mercado de Acesso Sem Fio Fixo em 2024, impulsionadas por programas de subsídio e concorrência com a TV a cabo. A demanda comercial é o motor de crescimento mais acentuado, escalando a um CAGR de 24,73% até 2030, à medida que as empresas valorizam o provisionamento rápido. As PMEs aceitam prêmios modestos pela ativação no mesmo mês, algo que a fibra não consegue oferecer.

Os contratos industriais, embora menos numerosos, geram o maior ARPU. Circuitos dedicados de mineração custam até USD 1.500 mensais, justificados por normas de segurança e automação. O acordo de agricultura inteligente da Intelsat com a CNH Industrial ilustra como níveis de serviço especializados capturam retornos excepcionais. Como a latência de satélite prejudica o controle em tempo real, o Acesso Sem Fio Fixo torna-se preferido para tratores autônomos e drones.

Por Faixa de Frequência: A Onda Milimétrica Ganha Velocidade

As faixas sub-6 GHz dominaram 81,80% da participação do mercado de Acesso Sem Fio Fixo em 2024 devido à ampla cobertura e equipamentos acessíveis. As alocações harmonizadas de 3,5 GHz suportam ecossistemas multifornecedor que pressionam os preços dos equipamentos para baixo. A onda milimétrica, no entanto, registra um CAGR de 30,04% impulsionado pelas necessidades de capacidade urbana. O leilão de 26 GHz do Chile arrecadou USD 100 milhões em 2024, evidenciando a intenção das operadoras de implantar links de alta largura de banda.

O desvanecimento por chuva continua sendo um obstáculo nas faixas equatoriais, direcionando as implantações de onda milimétrica para metrópoles do sul mais secas. O CPE Pro 3 da Huawei com formação de feixe avançada mitiga as perdas por umidade, ampliando as áreas de cobertura potenciais. As opções não licenciadas de 60 GHz ganham preferência em ambientes de campus, onde o custo zero de licença compensa o alcance limitado.

Por Modo de Implantação: O CPE Externo Ganha Terreno

As unidades internas ainda capturam 71,75% de participação devido à facilidade de autoinstalação para residências. As paredes de concreto comuns na arquitetura latino-americana atenuam os sinais, levando as operadoras a adotar CPE externo em locais periféricos e industriais. Os equipamentos externos crescem a um CAGR de 26,53% até 2030 e frequentemente incluem módulos solares, como o NR7103 da Zyxel voltado para fazendas fora da rede elétrica.

Os usuários industriais especificam equipamentos montados em postes pela robustez e linha de visada. Designs à prova de intempéries com antenas de alto ganho ampliam o alcance, reduzindo a densidade de torres e o capex. A mudança amplia o tamanho do mercado de Acesso Sem Fio Fixo vinculado à instalação profissional e contratos de manutenção, criando novas camadas de receita de serviços.

Análise Geográfica

O Brasil gerou 42,02% da receita regional em 2024 devido a uma grande base de assinantes, um Plano Nacional de Banda Larga favorável e desembolsos de capital das operadoras superiores a USD 2 bilhões anuais. A Vivo expandiu as ofertas de Acesso Sem Fio Fixo para mais de 200 cidades até 2024, demonstrando um reaproveitamento escalável dos sites 5G existentes. A TIM Brasil registrou receita de BRL 25.448 milhões em 2024 com margens sólidas sustentadas por pacotes integrados fixo-móvel.

O Chile, embora menor, deve registrar o crescimento mais rápido, a um CAGR de 23,19% até 2030. Um leilão de espectro de USD 450 milhões em 2024 fomentou uma rivalidade saudável entre os participantes. A Entel pretende adicionar 500.000 linhas de Acesso Sem Fio Fixo até 2026 sob normas claras de implantação da Subtel.

O programa rural de USD 800 milhões da ��DZ�ô�������� abrange 1.200 municípios, combinando financiamento com obrigações de cobertura. Os acordos de rede compartilhada entre Tigo e Movistar reduzem os custos em 35%, acelerando a cobertura. O risco cambial da Argentina limita os gastos de curto prazo, mas as operadoras mantêm construções estratégicas de Acesso Sem Fio Fixo que protegem contra atrasos na fibra. Peru, ��é�澱���� e nações menores da América Central se beneficiam da queda nos preços dos equipamentos e do alinhamento de políticas, aumentando gradualmente o tamanho do mercado de Acesso Sem Fio Fixo à medida que os pilotos locais amadurecem.

Cenário Competitivo

A concentração do mercado é moderada. Claro Brasil, Vivo e TIM Brasil aproveitam a profundidade de espectro e grandes áreas de cobertura para vender de forma cruzada serviços móveis e de Acesso Sem Fio Fixo. Telecom Argentina e Entel Chile completam o nível de liderança. Os modelos de RAN aberta e hospedagem neutra incentivam concorrentes de nicho que alugam infraestrutura compartilhada em vez de construir redes independentes, estimulando a fragmentação.

Fornecedores de equipamentos como Huawei, ZTE, Nokia e Ubiquiti buscam vendas diretas para minas e fazendas, contornando as operadoras de telecomunicações em alguns casos. O Telecom Infra Project lista a América do Sul entre os primeiros alvos para pilotos de hospedagem neutra, sinalizando prováveis mudanças nas relações tradicionais de atacado. A estrutura definitiva depende da disposição dos reguladores em permitir o arrendamento de espectro e o compartilhamento de infraestrutura em escala.

Os incumbentes reagem com soluções verticais diferenciadas. A Vivo agrupa armazenamento em nuvem, segurança e Acesso Sem Fio Fixo em uma única fatura para PMEs. A Claro faz parceria com a Starlink para backhaul via satélite em áreas rurais remotas, ampliando o alcance onde a fibra ou micro-ondas é impraticável. Essas estratégias híbridas protegem a participação, mas ampliam o menu de serviços para os usuários finais.

Líderes do Setor de Acesso Sem Fio Fixo na América do Sul

Claro Brasil

Telecom Argentina

Entel Chile

Movistar

Vivo (Telefonica)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A América Móvil adquiriu a ClaroVTR no Chile por USD 2,1 bilhões, abrindo caminho para ofertas convergentes de Acesso Sem Fio Fixo e TV por assinatura.

- Setembro de 2024: A TIM Brasil destinou USD 1,5 bilhão para 2025-2027 para expandir 5G e Acesso Sem Fio Fixo em 1.000 municípios.

- Agosto de 2024: A Claro ��DZ�ô�������� fez parceria com a Starlink para fornecer backhaul via satélite para sites remotos de Acesso Sem Fio Fixo.

- Julho de 2024: A Huawei lançou o CPE Pro 3 com tolerância de temperatura estendida para usuários industriais.

Escopo do Relatório do Mercado de Acesso Sem Fio Fixo na América do Sul

| Hardware | Equipamento de Premissa do Consumidor (CPE) |

| Unidades de Acesso (Femto e Picocélulas) | |

| ���������ç�Dz� |

| Residencial |

| Comercial (PME, Empresarial e Varejo) |

| Industrial (Mineração, Petróleo e Gás, Utilidades, Agricultura) |

| Sub-6 GHz (3,5 GHz, 4,9 GHz, 5 GHz) |

| Onda Milimétrica (24-29 GHz, 37-40 GHz, 60 GHz) |

| CPE Interno |

| CPE Externo |

| Brasil |

| Chile |

| ��DZ������� |

| Peru |

| Argentina |

| ��é�澱���� |

| Restante da América do Sul (Panamá, Costa Rica, Uruguai, Guatemala e Outros) |

| Por Tipo | Hardware | Equipamento de Premissa do Consumidor (CPE) |

| Unidades de Acesso (Femto e Picocélulas) | ||

| ���������ç�Dz� | ||

| Por Aplicação | Residencial | |

| Comercial (PME, Empresarial e Varejo) | ||

| Industrial (Mineração, Petróleo e Gás, Utilidades, Agricultura) | ||

| Por Faixa de Frequência | Sub-6 GHz (3,5 GHz, 4,9 GHz, 5 GHz) | |

| Onda Milimétrica (24-29 GHz, 37-40 GHz, 60 GHz) | ||

| Por Modo de Implantação | CPE Interno | |

| CPE Externo | ||

| Por País | Brasil | |

| Chile | ||

| ��DZ������� | ||

| Peru | ||

| Argentina | ||

| ��é�澱���� | ||

| Restante da América do Sul (Panamá, Costa Rica, Uruguai, Guatemala e Outros) |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Acesso Sem Fio Fixo da América do Sul em 2030?

O mercado deve alcançar USD 9.140,42 milhões até 2030.

Qual segmento cresce mais rapidamente dentro dos serviços de Acesso Sem Fio Fixo?

As aplicações comerciais crescem a um CAGR de 24,73% até 2030.

Por que os serviços superam o hardware no crescimento de receita?

As operadoras agrupam instalação, manutenção e complementos de nuvem, criando receita recorrente estável.

Como o refarming de espectro auxilia a expansão do Acesso Sem Fio Fixo?

Ele libera frequências de banda média sem novos custos de leilão, liberando capital para a construção de redes.

Qual país registra o crescimento mais rápido de Acesso Sem Fio Fixo?

Espera-se que o Chile se expanda a um CAGR de 23,19% até 2030.

O que limita a implantação de onda milimétrica em zonas tropicais?

As chuvas intensas nas regiões do norte degradam a confiabilidade dos links de alta frequência, restringindo a cobertura.

Página atualizada pela última vez em: