Tamanho e Participação do Mercado de Agroquímicos da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 27.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 29.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.72% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agroquímicos da América do Sul por ���ϲ�����

O tamanho do mercado de agroquímicos da América do Sul foi avaliado em USD 27,55 bilhões em 2025 e estima-se que alcance USD 29,40 bilhões em 2026, com projeção de crescimento para USD 40,70 bilhões até 2031, expandindo-se a um CAGR de 6,72% ao longo do período de previsão (2026–2031). O aumento da área cultivada com soja no Brasil e na Argentina, a adoção quase universal de sementes tolerantes a herbicidas e as importações de fertilizantes com tarifa zero no Brasil continuam a sustentar o crescimento em volume. A rápida adoção de sistemas de fertirrigação e pulverização de precisão está deslocando a demanda para formulações líquidas e produtos químicos seletivos premium. Empresas multinacionais estão localizando capacidade de formulação para compensar atrasos logísticos no interior do país, enquanto as eliminações regulatórias de paraquate, 2,4-D e organofosforados estão impulsionando uma mudança em direção a soluções químicas alternativas. Culturas especiais voltadas para exportação no Chile e no Peru estão impulsionando programas intensificados de fungicidas e micronutrientes para atender aos rigorosos limites de resíduos nos mercados da América do Norte e da Europa.

Principais Conclusões do Relatório

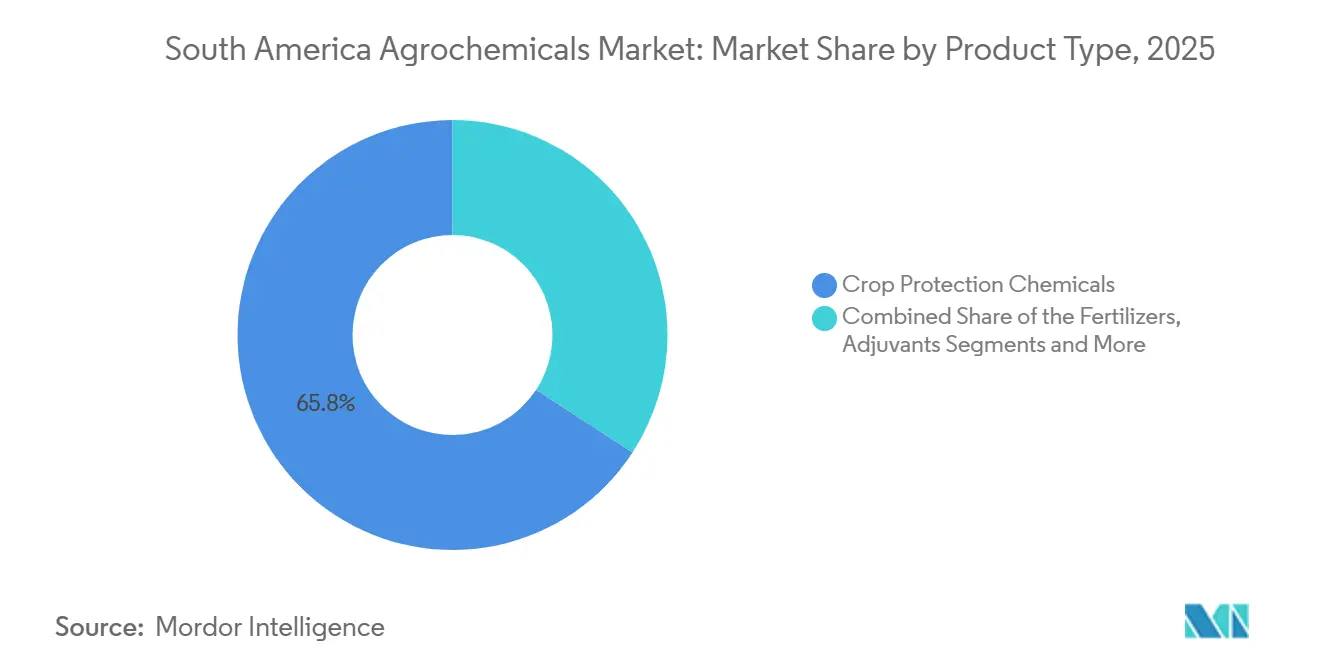

- Por tipo de produto, os produtos químicos de proteção de culturas lideraram com 65,8% da participação do mercado de agroquímicos da América do Sul em 2025, enquanto os adjuvantes têm projeção de expansão a um CAGR de 9,2% até 2031.

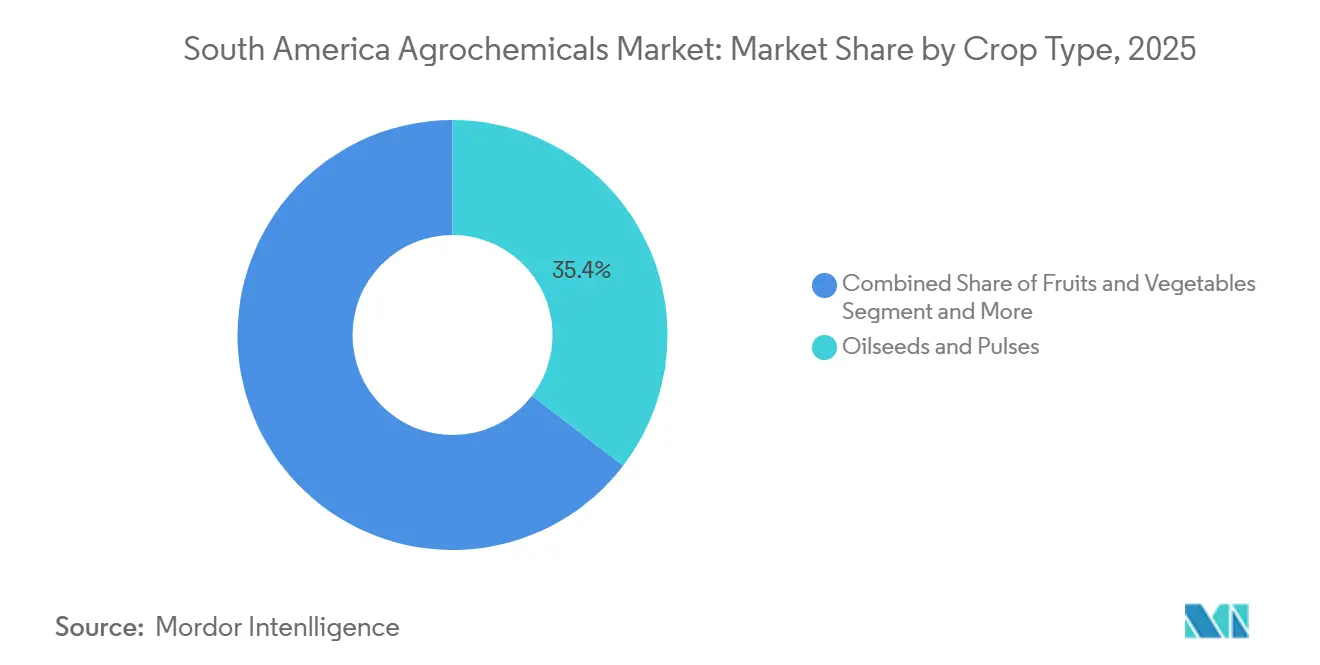

- Por tipo de cultura, o segmento de oleaginosas e leguminosas deteve 35,4% da participação do mercado de agroquímicos da América do Sul em 2025, ao passo que frutas e hortaliças têm previsão de crescimento a um CAGR de 8,3% até 2031.

- Por país, o Brasil capturou 65,4% do tamanho do mercado de agroquímicos da América do Sul em 2025, porém a ��DZ�ô�������� tem projeção de registrar o CAGR mais rápido de 7,6% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Agroquímicos da América do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da área de cultivo de soja | +1.8% | Brasil (Mato Grosso e Goiás) e Argentina (Pampas) | ��é�徱�� prazo (2-4 anos) |

| Adoção de sementes biotecnológicas tolerantes a herbicidas | +1.4% | Brasil, Argentina e zonas de fronteira do Paraguai | Curto prazo (≤ 2 anos) |

| Programas governamentais de subsídio a fertilizantes | +1.1% | Brasil (tarifa zero) e ��DZ�ô�������� (apoio a pequenos agricultores) | Curto prazo (≤ 2 anos) |

| Crescimento de culturas especiais voltadas para exportação | +0.9% | Chile (mirtilos e uvas) e Peru (abacates e mangas) | ��é�徱�� prazo (2-4 anos) |

| Adoção de seguro agrícola vinculado ao clima | +0.6% | Brasil (Cerrado) e Argentina (zonas de seca) | Longo prazo (≥ 4 anos) |

| Tecnologias de pulverização de precisão baseadas em IA | +0.5% | Brasil (grandes propriedades) e Argentina (cooperativas) | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Expansão da área de cultivo de soja

O Brasil plantou 46,2 milhões de ha de soja na safra 2024-2025, alta de 3,8% em relação ao ano anterior, e a Argentina atingiu 16,8 milhões de ha em 2025, revertendo as perdas anteriores causadas pela seca. A maior área cultivada eleva os volumes de herbicidas, pois cada hectare recebe de 2 a 3 aplicações sequenciais, incluindo glifosato, pré-emergentes residuais e produtos de dessecação. A demanda por fertilizantes está crescendo de forma constante. O uso médio de NPK no cultivo de soja brasileiro subiu para 185 kg por hectare em 2025, em comparação com 168 kg por hectare em 2020[1]Companhia Nacional de Abastecimento, "Dados de Oferta de Culturas e Aplicação de Fertilizantes," conab.gov.br. O intensificado modelo de dupla safra soja-milho comprime as janelas de pulverização, favorecendo líquidos prontos para mistura aplicados por pulverizadores de alta folga. As variedades tolerantes a herbicidas agora cobrem 97% dos hectares de soja brasileiros, possibilitando aplicações em pós-emergência que simplificam o controle de plantas daninhas, mas estimulam a resistência em espécies de Amaranthus.

Adoção de Sementes Biotecnológicas Tolerantes a Herbicidas

As características de tolerância ao glifosato e ao glufosinato dominaram a maioria das vendas de sementes de soja na Argentina e no Brasil durante a temporada de plantio de 2025. A plataforma Enlist E3 da Corteva ganhou maior participação de mercado no Brasil, elevando as vendas dos herbicidas complementares Enlist One e Enlist Duo. As variedades Credenz da BASF com tecnologia Xtend capturaram maior área cultivada na Argentina, impulsionando os volumes de Engenia. As ligações entre características e produtos químicos garantem receita recorrente para fornecedores integrados, mas concentram o poder de compra entre grandes produtores que negociam descontos. O uso de sementes certificadas no Paraguai aumentou significativamente entre 2023 e 2025, impulsionado por cooperativas que oferecem pacotes integrados que incluíam sementes, herbicidas e crédito.

Programas governamentais de subsídio a fertilizantes

A política de tarifa zero do Brasil para fertilizantes potássicos e nitrogenados até dezembro de 2026 reduziu os custos de desembarque do cloreto de potássio em 18% em 2025 em relação a 2021[2]Ministério da Agricultura e Pecuária, "Política de Importação de Fertilizantes com Tarifa Zero," gov.br/agricultura. A ��DZ�ô�������� alocou COP 150 bilhões (USD 37 milhões) para subsidiar fertilizantes para pequenos produtores de café e cacau em 2025. A Argentina introduziu incentivos fiscais em nível provincial cobrindo até 15% dos custos de NPK balanceado para produtores que apresentam análises de solo, elevando os volumes de análise de solo em 28% nas províncias participantes. Esses incentivos reduzem a sensibilidade dos produtores ao preço e sustentam as taxas de aplicação mesmo quando os preços globais são voláteis.

Adoção de seguro agrícola vinculado ao clima

O Programa de Subvenção ao Prêmio do Seguro Rural (PSR) do governo brasileiro tem sido fundamental para subsidiar de 20% a 45% dos prêmios de seguro, tornando a cobertura securitária mais acessível a muitos pequenos agricultores. As seguradoras frequentemente exigem que os agricultores segurados sigam programas recomendados de fungicidas e fertilidade, impulsionando indiretamente a demanda por agroquímicos. A Argentina relançou seu subsídio de seguro agrícola em 2025, orçando USD 80 milhões para cobrir 30% dos prêmios para produtores de soja, milho e trigo. Í�Ի徱����s baseados em satélite aceleram os pagamentos paramétricos, enquanto opções de microsseguro integrado ampliam a cobertura para pequenos agricultores.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições mais rígidas de ingredientes ativos sintéticos | -1.2% | Brasil (Agência Nacional de Vigilância Sanitária) e Argentina (Serviço Nacional de Saúde e Qualidade Agroalimentar) | ��é�徱�� prazo (2-4 anos) |

| Custos voláteis de matérias-primas | -0.9% | Chile e Peru, dependentes de importações | Curto prazo (≤ 2 anos) |

| Crescente resistência a herbicidas em plantas daninhas-chave | -0.7% | Brasil (Cerrado) e Argentina (cinturão da soja) | Longo prazo (≥ 4 anos) |

| Gargalos logísticos no corredor amazônico | -0.5% | Brasil (Mato Grosso e Pará) | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Proibições Mais Rígidas de Ingredientes Ativos Sintéticos

A Agência Nacional de Vigilância Sanitária (ANVISA) do Brasil programou a eliminação gradual do paraquate até dezembro de 2026 e restringiu o uso do 2,4-D a sistemas fechados até 2027. O paraquate representou 8% do volume de herbicidas brasileiro em 2024. A substituição por glufosinato ou saflufenacil eleva os custos por hectare em até 50% e exige novo calendário de aplicação. O Serviço Nacional de Saúde e Qualidade Agroalimentar SENASA (Argentina) anunciou proibições de clorpirifós e carbofurano até meados de 2027, impactando os programas de inseticidas para milho e cana-de-açúcar. Os investimentos em conformidade favorecem as grandes propriedades. Os pequenos produtores podem reduzir a frequência de aplicação, arriscando perdas de produtividade.

Custos Voláteis de Matérias-Primas (Intermediários Derivados do Petróleo)

Os preços do petróleo bruto oscilaram entre USD 72 e USD 89 por barril em 2025, fazendo os custos da nafta variarem 31%. Os distribuidores chilenos importam de 85% a 90% das formulações, de modo que a depreciação cambial elevou os custos de desembarque. Os picos do gás natural argentino chegaram a USD 6,20 por milhão de Unidades Térmicas Britânicas no segundo trimestre de 2025, forçando as plantas locais de ureia a reduzir a produção e aumentando a dependência de importações. A volatilidade leva os produtores a adiar compras, criando demanda irregular e pressionando o capital de giro dos distribuidores.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Proteção de Culturas Domina Enquanto Adjuvantes Lideram o Crescimento

Os produtos químicos de proteção de culturas dominaram o mercado em 2025, contribuindo com 65,8% da receita por tipo de produto. Isso enfatiza o papel dos herbicidas, inseticidas, fungicidas e outros pesticidas na proteção de vastos hectares de culturas em toda a região. Os fertilizantes responderam pela segunda maior participação de mercado em receita, sustentados pela política de importação com tarifa zero do Brasil, que garantiu altos volumes de ureia e potássio apesar das flutuações de preços globais. Os adjuvantes, embora representem uma parcela menor, emergiram como o segmento de crescimento mais rápido. Este segmento tem projeção de crescimento a um CAGR de 9,2% até 2031, impulsionado pela adoção de sistemas de pulverização de precisão, aplicações por drone e a demanda por surfactantes avançados, agentes de controle de deriva e condicionadores de pH em misturas de tanque cada vez mais complexas.

Dentro da proteção de culturas, os herbicidas continuam sendo o principal fator de demanda, sustentados pelos sistemas de soja tolerante a herbicidas. Inseticidas e fungicidas continuam a desempenhar um papel vital devido às pressões de pragas e doenças que afetam culturas como algodão, milho, soja, uvas e outras culturas de alto valor. O crescimento dos adjuvantes está intimamente associado à adoção de tecnologias de pulverização localizada e taxa variável, que aumentam o uso de adjuvantes por hectare tratado. Os fertilizantes continuam ganhando espaço, particularmente em produtos nitrogenados e potássicos, sustentados por políticas favoráveis e demanda consistente. Os reguladores de crescimento de plantas, embora representem valor de mercado de nicho, apresentam crescimento constante devido às suas altas margens e aplicações em expansão na cana-de-açúcar e em culturas frutícolas voltadas para exportação. Espera-se que este segmento de nicho experimente crescimento especializado até 2031.

Por Tipo de Cultura: Culturas Especiais Superam os Grãos Commodities

As oleaginosas e leguminosas lideraram a receita com 35,4% do tamanho do mercado de agroquímicos da América do Sul em 2025, com a soja dominando a demanda por herbicidas e inoculantes. Frutas e hortaliças têm previsão de crescimento a um CAGR de 8,3% durante o período de previsão 2026–2031, o mais rápido entre os tipos de cultura, sustentado pela horticultura voltada para exportação. A participação do mercado de agroquímicos da América do Sul para frutas e hortaliças tem projeção de atingir uma participação significativa até 2031. Cereais e grãos mantiveram uma participação significativa, enquanto culturas comerciais como cana-de-açúcar e café contribuíram de forma notável.

Os produtores de mirtilo no Chile realizaram em média 9 pulverizações de fungicidas por temporada em 2025, alta de 18% em relação aos níveis de 2022. As plantações de abacate peruanas adicionaram 8.600 ha e dependem de fertirrigação, elevando as vendas de fertilizantes solúveis em 31%. A reabilitação do café colombiano distribuiu 142 milhões de mudas resistentes à ferrugem, cada uma exigindo tratamento de sementes e micronutrientes foliares. Os produtores de trigo argentinos aumentaram o uso de fungicidas triazóis em 18% para conter a fusariose da espiga.

Análise Geográfica

O Brasil capturou 65,4% da receita do mercado de agroquímicos da América do Sul em 2025. Somente o Mato Grosso respondeu por 28% dos volumes nacionais devido às intensivas rotações soja-milho que têm média de 185 kg de NPK por ha[3]Fonte: Associação Brasileira de Fertilizantes, "Dados de Importação de Fertilizantes," anda.org.br. Goiás e Mato Grosso do Sul adicionaram 1,8 milhão de ha de soja entre 2023 e 2025, intensificando os problemas de resistência a herbicidas que impulsionam programas de múltiplos modos de ação. A Bayer comprometeu USD 150 milhões em março de 2025 para ampliar sua planta de fungicidas em Belford Roxo, demonstrando confiança apesar dos ventos contrários regulatórios.

A Argentina respondeu por uma parcela substancial da receita regional em 2025, alcançando crescimento notável em relação ao ano anterior após a estabilização cambial, que facilitou a importação de insumos. Essa melhoria econômica possibilitou maior acesso a recursos agrícolas, apoiando a modernização das práticas agrícolas. A adoção de tecnologias de taxa variável registrou expansão significativa, refletindo maior integração tecnológica e eficiência nas operações agrícolas, o que contribuiu para o aumento da produtividade e da gestão de recursos. A ��DZ�ô�������� é a geografia de crescimento mais rápido, com projeção de expansão a um CAGR de 7,6% durante 2026–2031, impulsionada pela renovação do café e por 6.800 ha de novos pomares de abacate.

A receita do Chile cresceu 6,8% em 2025, impulsionada por programas intensificados de fungicidas voltados para o cumprimento dos limites de resíduos mais rigorosos da União Europeia. Esses programas estão sendo implementados para garantir a conformidade com regulamentações em evolução e manter o acesso a mercados de exportação importantes. O Peru tem projeção de expansão, sustentado pelo aumento da área cultivada com abacate e mirtilo que depende de fertirrigação, um método que melhora a entrega de nutrientes e a eficiência hídrica. O restante da América do Sul, liderado pelo Paraguai e pela Bolívia, contribui coletivamente para a parcela de receita restante. O Paraguai registrou aumento na adoção de sementes tolerantes a herbicidas certificadas, o que está melhorando os rendimentos e a resiliência das culturas, enquanto a Bolívia está adicionando 120.000 hectares de soja para impulsionar sua produção agrícola e atender à crescente demanda.

Cenário Competitivo

As cinco principais empresas responderam por uma parcela significativa do mercado, refletindo concentração moderada de mercado. A Bayer AG lidera o mercado, impulsionada por seu portfólio integrado de sementes e produtos químicos. A Syngenta Group a segue de perto, sustentada por sua ampla oferta de fungicidas de amplo espectro. A BASF SE mantém uma posição sólida, reforçada por sua expansão de capacidade em Guaratinguetá. A presença de mercado da Corteva Agriscience é atribuída às suas características Enlist e herbicidas complementares, enquanto a posição da FMC Corporation é sustentada por seus inseticidas diamidas.

A localização é uma estratégia central. Plantas multinacionais próximas a São Paulo reduzem a dependência dos congestionados corredores amazônicos, que acrescentam até 15 dias aos embarques de entrada. A patente da Syngenta de novembro de 2024 para herbicidas microencapsulados visa estender a atividade residual em 30%. Plataformas digitais de agronomia estão emergindo como diferenciais entre cooperativas com foco tecnológico, com empresas que oferecem previsões de doenças por satélite e prescrições de taxa variável capturando participação incremental.

Especialistas regionais estão entrando em categorias anteriormente inexploradas. A Lavoro capitaliza sua rede de distribuição para oferecer adjuvantes e reguladores de crescimento de plantas integrados, que representam uma parcela menor da receita, mas entregam margens sólidas. UPL Ltd., Nutrien Ltd. e Yara International ASA estão aprimorando as cadeias de suprimento de fertilizantes por meio de acordos de importação de longo prazo e do desenvolvimento de novos terminais para lidar com a volatilidade das matérias-primas.

Líderes do Setor de Agroquímicos da América do Sul

BASF SE

Corteva Agriscience

FMC Corporation

Bayer AG

Syngenta Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Stepan Company está expandindo sua presença no mercado agrícola brasileiro com a instalação de um novo laboratório no Parque Tecnológico de Piracicaba. Esta instalação tem como objetivo aprimorar o desenvolvimento de formulações, os testes de desempenho e a colaboração entre equipes. Terá foco no desenvolvimento de formulações para produtos de proteção de culturas químicos e biológicos, adjuvantes e fertilizantes especiais.

- Julho de 2025: A Mosaic inaugurou uma nova instalação de mistura, armazenamento e distribuição em Palmeirante, Tocantins, Brasil. Esta instalação visa aprimorar a eficiência da cadeia de suprimentos e a disponibilidade de agroquímicos no mercado da América do Sul.

- Maio de 2024: A FMC Corporation obteve registro no Brasil para os herbicidas Azugro e Ezanya, aprovados para uso nas culturas de algodão, tabaco e trigo. Essas formulações oferecem aos produtores opções adicionais para lidar com a resistência a herbicidas de forma eficaz em diversas práticas agronômicas.

Escopo do Relatório do Mercado de Agroquímicos da América do Sul

Os agroquímicos são aplicados para proteger as culturas das perdas de produtividade causadas por infestações de insetos, pragas e doenças de plantas. O relatório do Mercado de Agroquímicos da América do Sul fornece uma análise aprofundada das tendências de mercado vigentes, dos principais fatores de crescimento, da dinâmica competitiva e das oportunidades de investimento, juntamente com perfis abrangentes dos principais participantes do mercado.

O Relatório do Mercado de Agroquímicos da América do Sul é Segmentado por Tipo de Produto (Fertilizantes, Produtos Químicos de Proteção de Culturas, Adjuvantes e Reguladores de Crescimento de Plantas), por Tipo de Cultura (Cereais e Grãos, Oleaginosas e Leguminosas, Frutas e Hortaliças, Culturas Comerciais e Gramados e Plantas Ornamentais) e por País (Brasil, Argentina, ��DZ�ô��������, Chile, Peru e Restante da América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Fertilizantes | Nitrogenados |

| Fosfatados | |

| �ʴdz�á���������Dz� | |

| Outros Fertilizantes | |

| Produtos Químicos de Proteção de Culturas | Herbicidas |

| Inseticidas | |

| Fungicidas | |

| Outros Pesticidas | |

| Adjuvantes | |

| Reguladores de Crescimento de Plantas |

| Cereais e Grãos |

| Oleaginosas e Leguminosas |

| Frutas e Hortaliças |

| Culturas Comerciais |

| Gramados e Plantas Ornamentais |

| Brasil |

| Argentina |

| ��DZ������� |

| Chile |

| Peru |

| Restante da América do Sul |

| Por Tipo de Produto | Fertilizantes | Nitrogenados |

| Fosfatados | ||

| �ʴdz�á���������Dz� | ||

| Outros Fertilizantes | ||

| Produtos Químicos de Proteção de Culturas | Herbicidas | |

| Inseticidas | ||

| Fungicidas | ||

| Outros Pesticidas | ||

| Adjuvantes | ||

| Reguladores de Crescimento de Plantas | ||

| Por Tipo de Cultura | Cereais e Grãos | |

| Oleaginosas e Leguminosas | ||

| Frutas e Hortaliças | ||

| Culturas Comerciais | ||

| Gramados e Plantas Ornamentais | ||

| Por País | Brasil | |

| Argentina | ||

| ��DZ������� | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de agroquímicos da América do Sul em 2026?

O tamanho do mercado de agroquímicos da América do Sul é de USD 29,40 bilhões em 2026 e tem projeção de atingir USD 40,70 bilhões até 2031.

Qual tipo de produto lidera as vendas regionais?

Os Produtos Químicos de Proteção de Culturas são o maior tipo de produto, detendo 65,8% da receita de 2025, liderados pelo uso de glifosato em sistemas de soja tolerante a herbicidas.

Por que a ��DZ�ô�������� é a geografia de crescimento mais rápido?

O CAGR de 7,6% da ��DZ�ô�������� é impulsionado por programas de reabilitação do café e pela rápida expansão da área cultivada com abacate, que aumentam a demanda por fungicidas e micronutrientes.

Quais empresas dominam o cenário competitivo?

Bayer AG, Syngenta Group, BASF SE, Corteva Agriscience e FMC Corporation detêm coletivamente uma participação significativa do mercado regional.

Página atualizada pela última vez em: