Tamanho e Participação do Mercado de Agroquímicos da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.3 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.80% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agroquímicos da África do Sul por ���ϲ�����

Espera-se que o tamanho do mercado de agroquímicos da África do Sul cresça de USD 2,3 bilhões em 2025 para USD 2,39 bilhões em 2026 e está previsto para atingir USD 2,88 bilhões até 2031 a um CAGR de 3,8% no período 2026-2031. O crescimento do mercado é impulsionado por subsídios a fertilizantes, modernização de fazendas comerciais e maior adoção de tecnologias de agricultura de precisão, apesar dos altos custos de matérias-primas. O Plano Diretor de Agricultura e Agroprocessamento do governo incentiva o investimento privado em instalações de agregação de valor e centros de inovação.[3]Agroberichten Buitenland, "O Novo Ministro da Agricultura da África do Sul Compromete-se a Construir sobre o Sucesso," agroberichtenbuitenland.nl As empresas estão estabelecendo instalações locais de mistura e formulação para fortalecer as cadeias de suprimentos e reduzir a exposição às flutuações cambiais sobre insumos importados. A consolidação do setor, como a aquisição da Oro Agri pela Omnia, reflete uma mudança em direção a produtos ambientalmente sustentáveis, ajudando os fornecedores a atender regulamentações mais rigorosas de resíduos e padrões de exportação.

Principais Conclusões do Relatório

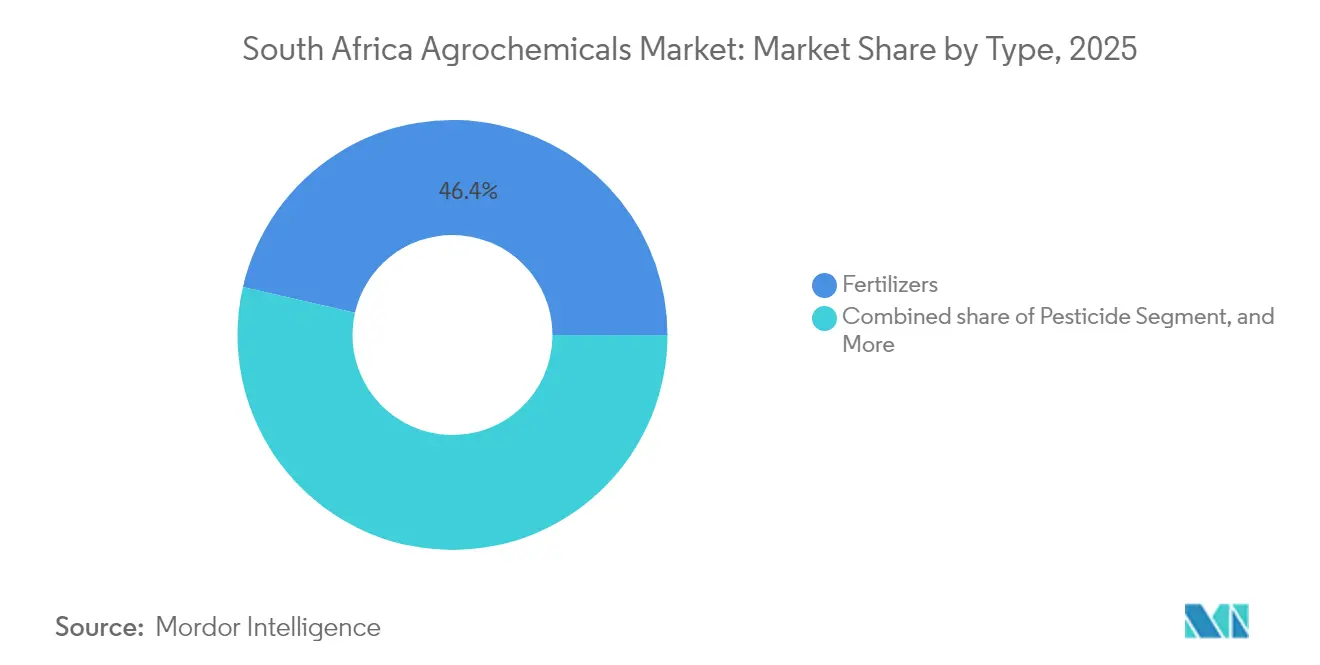

- Por tipo, os fertilizantes lideraram com 46,42% da participação do mercado de agroquímicos da África do Sul em 2025, enquanto os adjuvantes estão crescendo mais rapidamente a um CAGR de 6,1% até 2031.

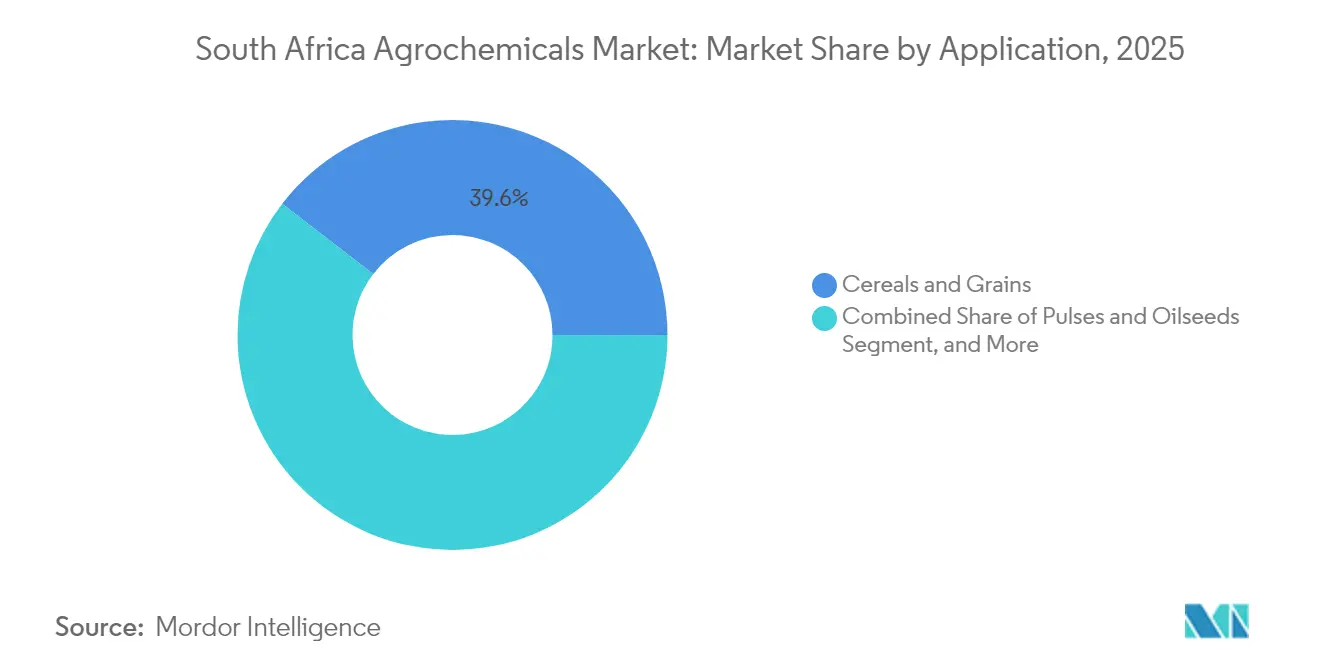

- Por aplicação, grãos e cereais detinham 39,55% da participação de receita do tamanho do mercado de agroquímicos da África do Sul em 2025, e frutas e hortaliças estão projetadas para crescer a um CAGR de 5,45% até 2031.

- Bayer AG, Syngenta Group, Corteva Agriscience, BASF SE e Omnia Group Limited controlaram coletivamente quase metade da participação do mercado de agroquímicos da África do Sul em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Agroquímicos da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios Governamentais para Compra de Fertilizantes | +1.2% | Nacional, com foco em pequenos agricultores | ��é�徱�� prazo (2-4 anos) |

| Expansão de Tecnologias de Fertilizantes de Liberação Controlada | +0.8% | Fazendas comerciais do Cabo Ocidental e KwaZulu-Natal | Longo prazo (≥ 4 anos) |

| Expansão das Operações de Agricultura Comercial | +1.0% | Estado Livre, Mpumalanga, Limpopo | ��é�徱�� prazo (2-4 anos) |

| Aumento da Pressão de Doenças nas Culturas devido à Variabilidade Climática | +0.9% | Nacional, pequenos agricultores do Cabo Oriental | Curto prazo (≤ 2 anos) |

| Crescente Adoção de Pulverização de Precisão com Drones | +0.6% | Fazendas comerciais do Cabo Ocidental e Cabo do Norte | Longo prazo (≥ 4 anos) |

| Uso Crescente de Reguladores de Crescimento de Plantas para Maximizar a Frutificação e o Amadurecimento Uniforme | +0.4% | Regiões frutícolas do Cabo Ocidental | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Subsídios Governamentais para Compra de Fertilizantes

O programa de subsídios a fertilizantes da África do Sul apoia os pequenos agricultores, reduzindo os custos de insumos e mantendo a aplicação consistente de nutrientes.[1]Governo da África do Sul, "Destaques do Discurso sobre o Estado da Nação 2022 – Agricultura," gov.za Os reembolsos de diesel proporcionam alívio para os produtores comerciais, embora os requisitos administrativos limitem o acesso para fazendas menores. Os esforços de divulgação do governo visam melhorar a equidade na distribuição de subsídios nas comunidades rurais. A supervisão regulatória sob a legislação agrícola mantém a qualidade dos produtos e previne a circulação de fertilizantes falsificados. Embora as taxas de conversão de vouchers de subsídio variem por província, esses programas contribuem para a segurança alimentar e os meios de vida rurais. Os serviços de extensão rural permanecem essenciais para que os agricultores acessem e utilizem esses benefícios.

Expansão de Tecnologias de Fertilizantes de Liberação Controlada

Os agricultores estão adotando fertilizantes de liberação controlada para adequar a disponibilidade de nutrientes à demanda das culturas, reduzindo o impacto ambiental e melhorando a eficiência hídrica. As redes de distribuição nos principais centros agrícolas facilitam o acesso a essas formulações, particularmente nas regiões produtoras de grãos. Ensaios em sistemas de agricultura regenerativa demonstram melhores rendimentos com redução de insumos sintéticos. Propriedades frutícolas voltadas para exportação utilizam cada vez mais essas tecnologias para alcançar amadurecimento uniforme e qualidade visual para os mercados internacionais. Os produtos de liberação controlada diminuem a frequência de aplicação de fertilizantes, reduzindo custos de mão de obra e combustível, ao mesmo tempo em que apoiam a agricultura inteligente para o clima e a conservação do solo.

Expansão das Operações de Agricultura Comercial

A mecanização e as ferramentas de agricultura digital aumentam a área plantada e a produtividade nas principais províncias. Os pequenos agricultores obtêm ganhos de eficiência de mão de obra, permitindo mais tempo para monitoramento de precisão e gestão de culturas. Plataformas financeiras que oferecem serviços integrados, incluindo análise climática e financiamento de insumos, ajudam os agricultores a gerenciar riscos relacionados à seca e à energia. Apesar da crescente adoção de tecnologia, os custos de equipamentos e a escassez de mão de obra qualificada persistem, criando oportunidades para programas de arrendamento e treinamento. As parcerias entre agroindústrias e cooperativas ajudam a reduzir as lacunas tecnológicas, enquanto as melhorias na infraestrutura rural apoiam o crescimento contínuo.

Aumento da Pressão de Doenças nas Culturas devido à Variabilidade Climática

A variabilidade climática aumenta a pressão de pragas e doenças nas fazendas sul-africanas. Condições mais quentes expandem a distribuição de espécies invasoras, incluindo pulgões e lagarta-do-cartucho, aumentando o uso de pesticidas no cultivo de milho. Embora estações mais quentes possam aumentar a produção de grãos, elas elevam os custos de insumos, particularmente para a proteção de culturas. O manejo equilibrado de nutrientes permanece crítico para a estabilidade do rendimento em condições de seca. Os pequenos agricultores enfrentam maiores desafios devido ao acesso limitado a seguros agrícolas e serviços de monitoramento. As abordagens de manejo integrado de pragas ajudam a reduzir a dependência química, enquanto instituições de pesquisa e redes de agricultores distribuem dados de alerta precoce e estratégias de adaptação.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Matérias-Primas | -1.1% | Nacional, províncias com alta exposição a importações | Curto prazo (≤ 2 anos) |

| Regulamentações Mais Rigorosas de LMR sobre Sintéticos | -0.7% | Zona frutícola do Cabo Ocidental voltada para exportação | ��é�徱�� prazo (2-4 anos) |

| Mudança em Direção à Agricultura Regenerativa e de Baixo Insumo | -0.6% | Corredores de Durban e Cidade do Cabo | Curto prazo (≤ 2 anos) |

| Restrições de Exportação sobre Ingredientes-Chave de Fertilizantes | -0.5% | Pequenos agricultores do Cabo Oriental e KwaZulu-Natal | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Volatilidade dos Preços de Matérias-Primas

A volatilidade dos preços de fertilizantes afeta o setor agrícola ao aumentar os requisitos de capital de giro e complicar o planejamento de insumos. Os produtores em grande escala gerenciam esses desafios por meio de aquisição antecipada e iniciativas de mistura local. Os pequenos agricultores frequentemente respondem reduzindo as taxas de aplicação ou usando insumos de menor qualidade, o que reduz os rendimentos das culturas e a fertilidade do solo. As interrupções na cadeia de suprimentos global, os conflitos geopolíticos e as restrições de exportação intensificam esses desafios. As flutuações cambiais e os custos de energia aumentam a imprevisibilidade dos preços dos insumos, podendo levar a decisões de plantio atrasadas e redução do investimento em tecnologias de aumento de produtividade.

Regulamentações Mais Rigorosas de LMR sobre Sintéticos

A implementação de regulamentações rigorosas de limite máximo de resíduos (LMR) afeta as práticas de proteção de culturas em todo o setor. Os exportadores e processadores devem modificar seus programas de pulverização e formulações de produtos para atender a esses padrões aprimorados, aumentando os custos operacionais. Os requisitos de rotulagem de produtos e documentação de segurança criam desafios operacionais, particularmente para distribuidores de pequena escala. As regulamentações exigem maior coordenação entre fabricantes, varejistas e órgãos de conformidade. O não cumprimento dos novos padrões arrisca o acesso ao mercado, especialmente para produtores voltados para exportação.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Fertilizantes Lideram a Transformação do Mercado

Os fertilizantes dominam a participação do mercado de agroquímicos da África do Sul, comandando 46,42% da participação total em 2025, principalmente devido ao cultivo intensivo de cana-de-açúcar. O crescimento do segmento é apoiado por formulações de liberação controlada que melhoram a eficiência de nutrientes em condições de escassez hídrica. A volatilidade dos preços do nitrogênio influencia as decisões dos agricultores sobre o momento e as taxas de aplicação, enquanto os subsídios governamentais ajudam os pequenos agricultores a gerenciar as variações de custos. O segmento de fertilizantes fosfatados enfrenta restrições de oferta devido a limitações de exportação, enquanto o potássio permanece estável, mas sujeito a riscos de transporte. Os fabricantes de fertilizantes estão incorporando micronutrientes em misturas premium especificamente desenvolvidas para culturas hortícolas voltadas para exportação.

Os adjuvantes estão experimentando o crescimento mais rápido no mercado de agroquímicos da África do Sul, com um CAGR projetado de 6,1% até 2031. A integração de tecnologia melhora a eficiência no uso de nutrientes, apoiando práticas de agricultura regenerativa. Grandes fazendas comerciais utilizam sistemas digitais de monitoramento do solo e distribuidores de taxa variável para reduzir a sobreposição de aplicações e otimizar o uso de insumos. Os pequenos agricultores acessam serviços de distribuição de fertilizantes por meio de cooperativas, mantendo uma demanda consistente de fertilizantes apesar da estabilização das taxas de aplicação. Os investimentos em infraestrutura em terminais de granel no interior melhoram a confiabilidade do fornecimento e reduzem os custos de transporte, beneficiando particularmente as áreas rurais afetadas pelas flutuações cambiais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Grãos Impulsionam o Volume, Frutas e Hortaliças Aceleram o Crescimento

Grãos e cereais constituem o maior segmento de aplicação, representando 39,55% do tamanho do mercado de agroquímicos da África do Sul em 2025. A produção de milho requer programas equilibrados de fertilizantes e aplicações estratégicas de pesticidas, com tecnologia aprimorada permitindo métodos de aplicação precisos. A adoção de plantio direto e sistemas de culturas de cobertura mantém a demanda por herbicidas para o manejo de resíduos de culturas, preservando a qualidade do solo.

O segmento de frutas e hortaliças está crescendo a um CAGR de 5,45% até 2031, apoiado por fortes preços de exportação que justificam investimentos mais elevados em insumos. As operações frutícolas do Cabo Ocidental dependem de reguladores de crescimento de plantas e programas específicos de fungicidas para atender aos requisitos dos mercados internacionais. O crescimento continua à medida que as operações de vinhedos e fazendas de frutas vermelhas se expandem, enquanto os sistemas de cultivo em estufa aumentam a intensidade do uso local de pesticidas. Os agricultores mantêm a lucratividade por meio de práticas de gestão baseadas em dados e posicionamento de produtos premium, apesar do aumento das despesas com insumos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Cabo Ocidental, KwaZulu-Natal e Estado Livre ancoram a demanda comercial de agroquímicos da África do Sul, cada um refletindo sistemas de cultivo distintos e estratégias de insumos. O Cabo Ocidental lidera o mercado com a maior participação, impulsionado por pomares de frutas que dependem fortemente de insumos de alta especificação e reguladores de crescimento de plantas. Os protocolos de exportação moldam cronogramas precisos de pulverização, e os fruticultores recorrem cada vez mais a produtos especializados para gerenciar desafios climáticos como o resfriamento invernal insuficiente.

KwaZulu-Natal combina propriedades de cana-de-açúcar com zonas hortícolas, resultando em forte demanda por fertilizantes e uso crescente de adjuvantes, especialmente para aplicações aéreas. O clima subtropical intensifica a pressão de doenças fúngicas, promovendo o uso generalizado de fungicidas sistêmicos. A proximidade com a infraestrutura portuária e ferroviária de Durban melhora o acesso a insumos, embora os riscos de congestionamento incentivem os agricultores a manter reservas na fazenda para operações ininterruptas. O Estado Livre domina a produção de milho e trigo, com foco em remessas de fertilizantes a granel e programas de herbicidas que apoiam o plantio direto. Embora a adoção de formulações avançadas seja mais lenta devido à sensibilidade a custos, os ensaios cooperativos mostram potencial para melhor eficiência de nutrientes. As curtas estações de crescimento tornam a entrega oportuna crítica, e a logística regional continua a evoluir para atender à demanda sazonal. Províncias do interior como Limpopo e Gauteng agregam diversidade, com a expansão de citros e macadâmia impulsionada por irrigação e a agricultura intensiva de hortaliças periurbanas moldando as necessidades localizadas de insumos.

Cenário Competitivo

O mercado de agroquímicos da África do Sul permanece moderadamente fragmentado, com os cinco maiores players detendo quase metade da participação em 2024. Bayer AG, Syngenta Group, Corteva Agriscience, BASF SE e Omnia Group Limited controlam coletivamente essa parcela do mercado. Essas empresas mantêm suas posições por meio de portfólios diversificados, aquisições estratégicas e fortes redes de distribuição. Sua presença no mercado é apoiada por expertise técnica, reconhecimento de marca e integração com sistemas de agricultura comercial. O investimento em instalações locais de mistura e suporte agronômico fortalece seu alcance em operações de grande escala e de pequenos agricultores.

As plataformas digitais estão transformando o engajamento com fornecedores ao simplificar os processos de pedidos e melhorar os serviços de assessoria. Os especialistas locais expandem as operações para fornecer insumos de resposta rápida e suporte agronômico personalizado. A análise de dados e o diagnóstico remoto otimizam o uso de insumos e minimizam o desperdício. A integração de ferramentas de agricultura de precisão nas estratégias de gestão de culturas melhora a eficiência operacional e fortalece os relacionamentos com fornecedores. Essas plataformas também permitem a rastreabilidade e o monitoramento de conformidade, que são essenciais para os produtores voltados para exportação e os produtores hortícolas de alto valor nas principais províncias.

A resiliência da cadeia de suprimentos tornou-se uma prioridade estratégica, com empresas investindo em armazenagem no interior, formulação no local e logística portuária para gerenciar a volatilidade do mercado. O complexo ambiente regulatório beneficia empresas bem capitalizadas que podem navegar efetivamente pelos requisitos de conformidade. Esses fatores criam barreiras de entrada para novos players, ao mesmo tempo em que fortalecem as posições das empresas estabelecidas. As empresas se adaptam às mudanças nas condições climáticas e às limitações de infraestrutura modificando os modelos de entrega e as ofertas de serviços regionais. O sucesso a longo prazo depende da agilidade operacional, do entendimento regulatório e da disponibilidade consistente de produtos ao longo das estações de cultivo.

Líderes do Setor de Agroquímicos da África do Sul

Bayer AG

Syngenta Group

Corteva Agriscience

BASF SE

Omnia Group Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2023: A Bayer AG lançou seu novo tratamento fungicida de sementes, EverGol Energy, na África do Sul, com disponibilidade prevista para os agricultores em 2024. Este tratamento tem como alvo tanto Fusarium spp. quanto Pythium spp. em culturas de milho e soja.

- Setembro de 2023: A Syngenta Group lançou um regulador de crescimento de plantas, "NoMow", para profissionais de gramados na África do Sul. O produto é o regulador de crescimento de plantas (RCP) confiável e econômico que otimiza o esforço de corte e a qualidade do gramado. O NoMow pode ser usado com segurança por até 12 meses do ano, desde que ocorra crescimento ativo do gramado.

- Julho de 2023: A K+S Aktiengesellschaft adquiriu uma participação de 75% na divisão de fertilizantes da Industrial Commodities Holdings (Pty) Ltd (ICH), uma empresa comercial sediada na África do Sul. Após a assinatura do acordo, a entidade recém-adquirida funcionará sob o nome Fertiva (Pty) Ltd. Esta medida estratégica visa fortalecer e ampliar o alcance de distribuição da K+S na África do Sul.

Escopo do Relatório do Mercado de Agroquímicos da África do Sul

Os agroquímicos são produtos químicos produzidos comercialmente ou compostos orgânicos utilizados na agricultura para proteção e nutrição de culturas. O mercado sul-africano de agroquímicos é segmentado por tipo (fertilizantes, pesticidas, adjuvantes e reguladores de crescimento de plantas) e aplicação (grãos e cereais, oleaginosas, frutas e hortaliças e outras aplicações (plantação, gramados e ornamentais e pastagens)). O relatório oferece dimensionamento de mercado em termos de valores em USD.

| Fertilizantes | Nitrogenados |

| Fosfatados | |

| �ʴdz�á���������Dz� | |

| Outros Fertilizantes | |

| Pesticidas | Herbicidas |

| Inseticidas | |

| Fungicidas | |

| Outros Pesticidas | |

| Adjuvantes | |

| Reguladores de Crescimento de Plantas |

| Grãos e Cereais |

| Oleaginosas e Leguminosas |

| Frutas e Hortaliças |

| Culturas de Plantação |

| Gramados e Ornamentais |

| Por Tipo | Fertilizantes | Nitrogenados |

| Fosfatados | ||

| �ʴdz�á���������Dz� | ||

| Outros Fertilizantes | ||

| Pesticidas | Herbicidas | |

| Inseticidas | ||

| Fungicidas | ||

| Outros Pesticidas | ||

| Adjuvantes | ||

| Reguladores de Crescimento de Plantas | ||

| Por Aplicação | Grãos e Cereais | |

| Oleaginosas e Leguminosas | ||

| Frutas e Hortaliças | ||

| Culturas de Plantação | ||

| Gramados e Ornamentais | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de agroquímicos da África do Sul em 2026?

O mercado está avaliado em USD 2,39 bilhões em 2026 e cresce em direção a USD 2,88 bilhões até 2031 a um CAGR de 3,8%.

Qual segmento representa a maior receita?

Os fertilizantes lideram com 46,42% do total de vendas para atender às necessidades de nutrição intensiva de cana-de-açúcar e grãos.

Qual tipo de insumo está crescendo mais rapidamente?

Os adjuvantes registram o crescimento mais rápido com um CAGR de 6,1% devido à integração de pulverização de precisão.

Quão concentrada é a concorrência entre fornecedores?

Os cinco maiores fabricantes controlam 46% das vendas, indicando moderada fragmentação e espaço para novos entrantes.

Página atualizada pela última vez em: