Tamanho e Participação do Mercado de SIP Trunking

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

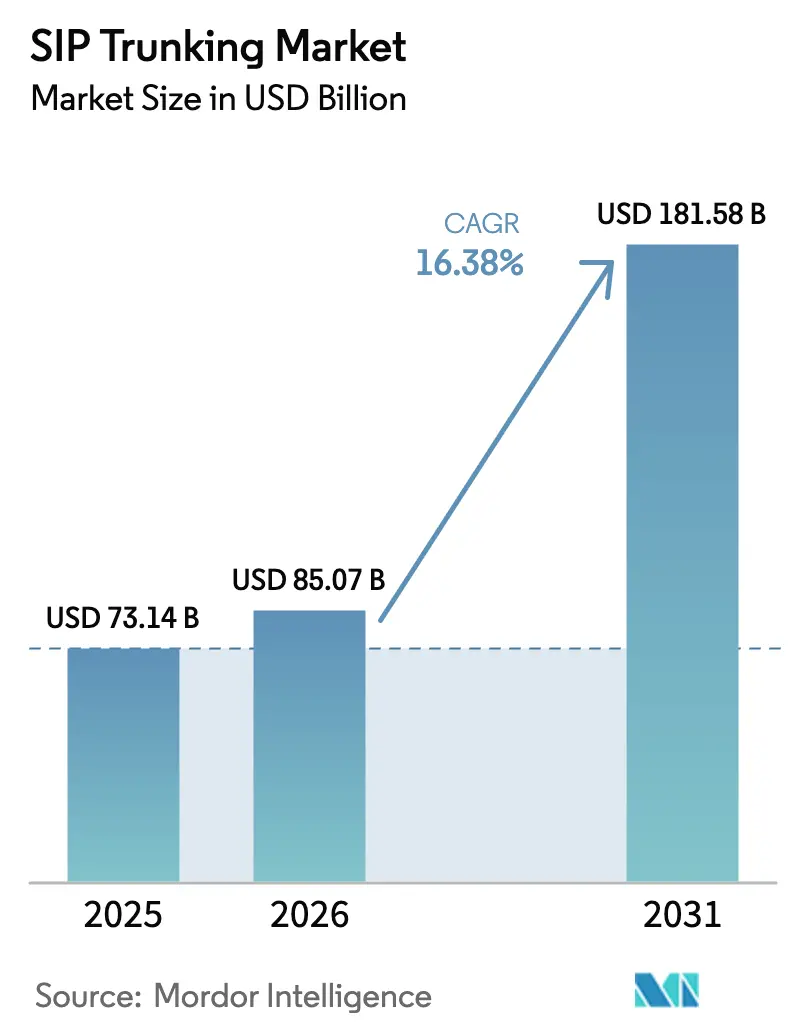

| Tamanho do Mercado (2026) | 85.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 181.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.38% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de SIP Trunking por ���ϲ�����

O tamanho do mercado de SIP trunking deve crescer de USD 73,14 bilhões em 2025 para USD 85,07 bilhões em 2026 e está previsto para atingir USD 181,58 bilhões até 2031 a um CAGR de 16,38% no período 2026-2031. A expansão atual reflete a migração das empresas para serviços de voz sobre Protocolo de Internet, o aumento dos mandatos de descomissionamento da PSTN e o agrupamento com plataformas de comunicações unificadas. As economias de custos entre 25% e 65% em relação às linhas PRI legadas continuam sendo o principal fator econômico de atração, especialmente para usuários de alto volume e múltiplos sites[1]Ryan Daily, "Por que as Empresas Estão Migrando para o SIP Trunking," Telus, telus.com. Redes de fibra maduras, implantações rápidas de 5G e adoção de nuvem por pequenas empresas reforçam o impulso da demanda. Ao mesmo tempo, os crescentes riscos de fraude, as revisões de tarifas entre operadoras e as preocupações com a qualidade de serviço (QoS) em links de internet pública moderam as ambições de crescimento de curto prazo.

Principais Conclusões do Relatório

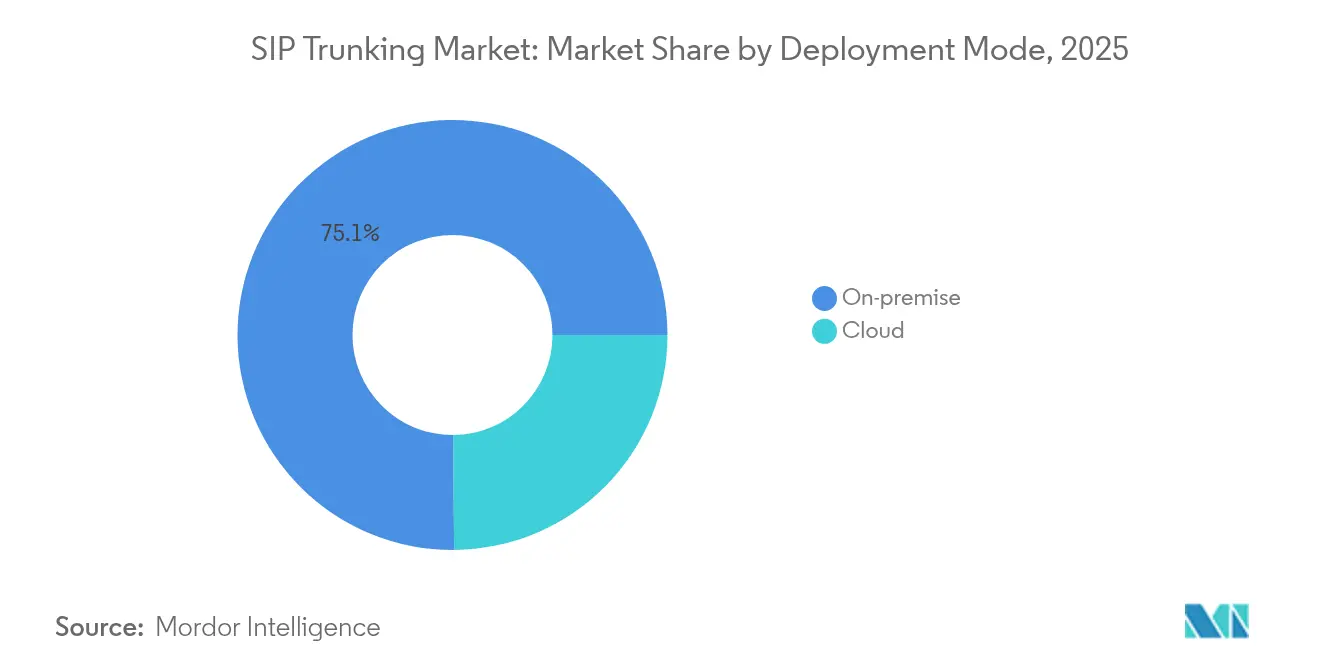

- Por modo de implantação, as soluções locais detinham 75,12% da participação do mercado de SIP trunking em 2025; a implantação em nuvem deve crescer a um CAGR de 15,05% até 2031.

- Por porte organizacional, as grandes empresas responderam por 60,41% do tamanho do mercado de SIP trunking em 2025, enquanto o segmento de PMEs está se expandindo a um CAGR de 15,12%.

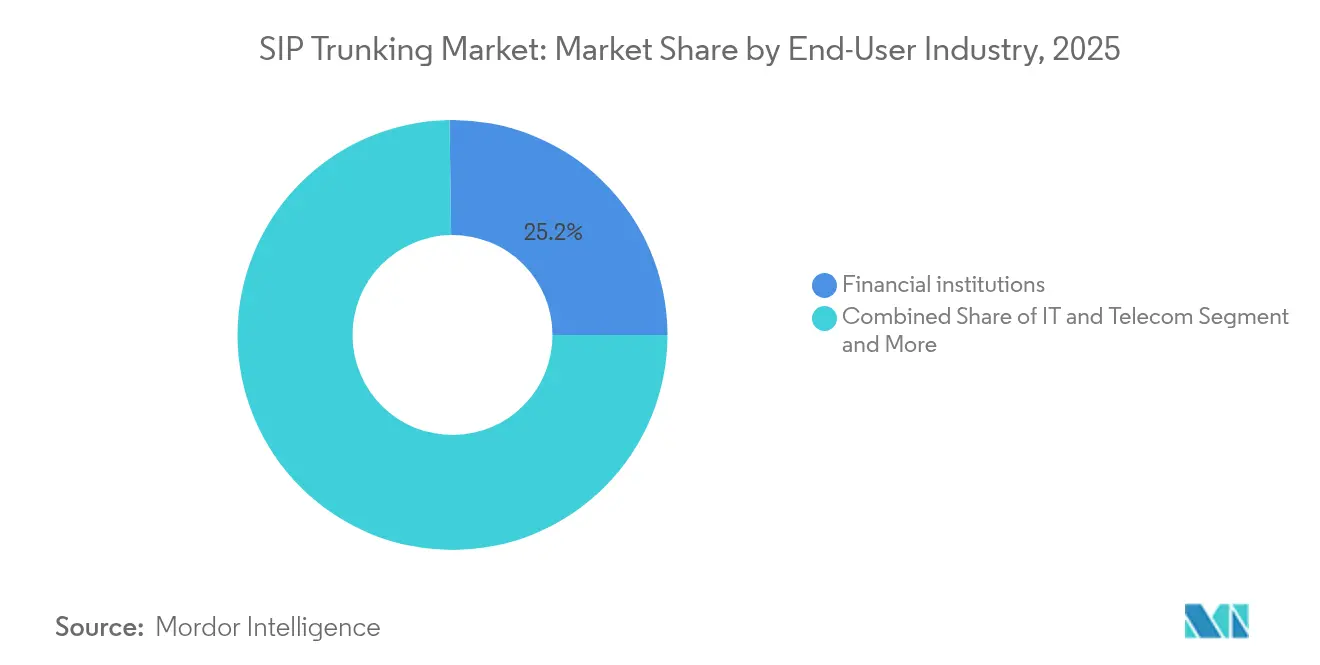

- Por setor de usuário final, o setor de BFSI liderou com 25,22% de participação na receita em 2025; a saúde avança a um CAGR de 13,52% até 2031.

- Por tipo de chamada, as chamadas domésticas responderam por 62,35% do tamanho do mercado de SIP trunking em 2025, enquanto o segmento Internacional está se expandindo a um CAGR de 15,88%.

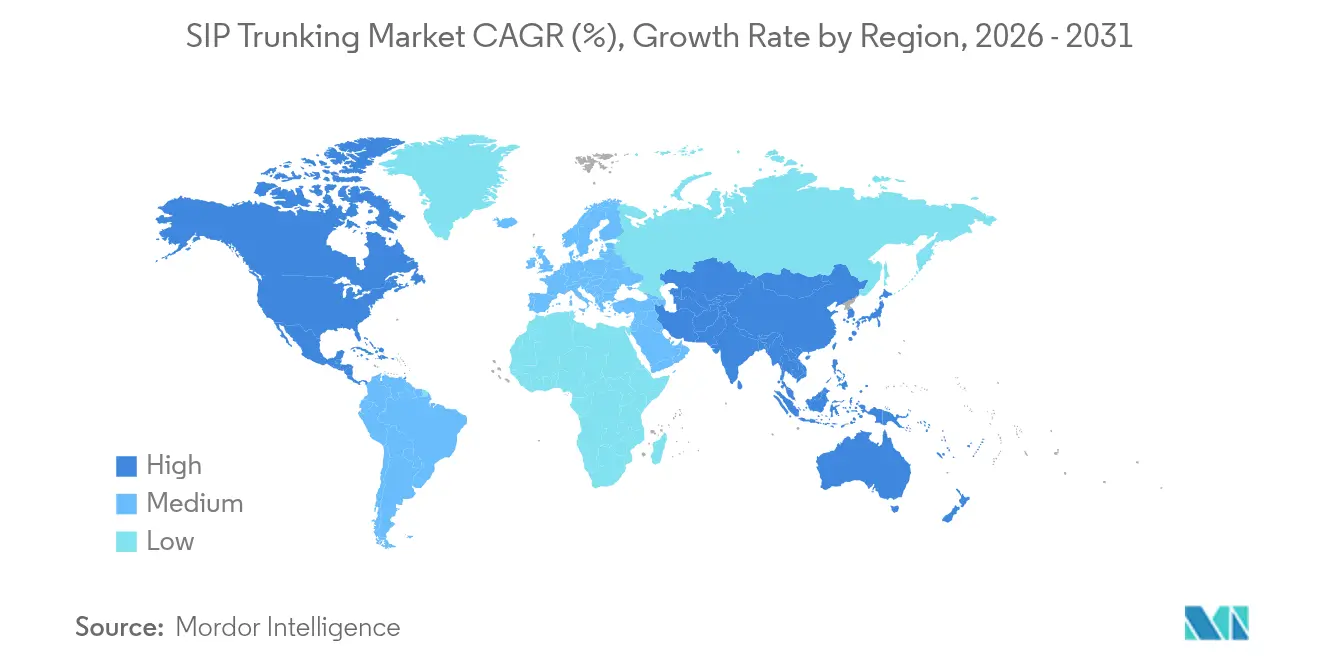

- Por geografia, a América do Norte comandou 62,15% do tamanho do mercado de SIP trunking em 2025; a Á������-�ʲ���í�ھ����� está prevista para crescer a um CAGR de 16,27% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de SIP Trunking

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eficiência de custos em relação ao PRI/ISDN legado | +4.2% | Global, maior na América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Demanda por agrupamento com UCaaS | +3.8% | Global, liderado pela América do Norte e Á������-�ʲ���í�ھ����� | Curto prazo (≤2 anos) |

| Prazos globais de desligamento da PSTN | +3.1% | Global, com mandatos no Reino Unido, ���ܲ��ٰ�á������ e Europa | Longo prazo (≥4 anos) |

| Digitalização de PMEs em mercados emergentes | +2.7% | Núcleo na Á������-�ʲ���í�ھ�����, expansão para América Latina e MEA | ��é�徱�� prazo (2-4 anos) |

| Roteamento de chamadas dinâmico otimizado por IA | +1.9% | América do Norte e Europa, expandindo para a Á������-�ʲ���í�ھ����� | Curto prazo (≤2 anos) |

| Necessidades de interconexão de voz em redes privadas 5G | +1.5% | Global, adoção antecipada em mercados desenvolvidos | Longo prazo (≥4 anos) |

| Fonte: ���ϲ����� | |||

Eficiência de custos em relação ao PRI/ISDN legado

As empresas que migram de circuitos de Interface de Taxa Primária ou ISDN citam economias que frequentemente excedem 50% no tráfego internacional, pois o SIP permite que a voz utilize a largura de banda de dados existente e elimina linhas de acesso duplicadas. Quando combinado com roteamento de menor custo assistido por IA, as empresas obtêm ganhos adicionais ao selecionar dinamicamente o caminho de operadora de menor preço para cada chamada. A mudança também libera as equipes do bloqueio de hardware, facilita a escalabilidade e reduz a exposição a interrupções vinculadas a PBXs de fornecedor único.

Demanda por agrupamento com UCaaS

Os provedores de comunicações unificadas como serviço posicionam os troncos SIP como a camada de conectividade âncora que permite às empresas integrar voz, vídeo e mensagens. O modelo de agrupamento simplifica a aquisição e aprofunda a fidelização ao fornecedor, especialmente à medida que as empresas implementam estruturas de trabalho híbrido que exigem transferência perfeita entre endpoints locais e em nuvem.

Prazos globais de desligamento da PSTN

- Os reguladores estão desativando as linhas de cobre em prazos rigorosos. O Reino Unido prorrogou seu prazo para 2027, enquanto os operadores europeus visam o desligamento total até 2030, forçando milhões de conexões legadas a migrar[2]Alexander Harrowell, "Implantação de Fibra Total e Desligamento da PSTN no Reino Unido Adiados," Computer Weekly, computerweekly.com. As operadoras promovem ativamente os troncos SIP para evitar a operação de infraestruturas duplas, alinhando os incentivos de custo com a conformidade.

Digitalização de PMEs em mercados emergentes

As PMEs da Á������-�ʲ���í�ھ����� ignoram completamente os circuitos legados. Por exemplo, a Jio Business comercializa pacotes SIP de baixo custo de entrada que combinam acesso à internet com canais de pagamento conforme o crescimento, tornando os recursos de nível empresarial acessíveis a compradores de primeira viagem[3]"SIP Trunking para o Seu Negócio," Jio Business, jio.com.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| QoS e jitter em caminhos de Internet pública | -2.1% | Global, especialmente em regiões em desenvolvimento | Curto prazo (≤2 anos) |

| Fraude em SIP e riscos de segurança por desvio de tarifas | -1.8% | Global, maior onde a regulamentação é fraca | ��é�徱�� prazo (2-4 anos) |

| Aumento das tarifas de acesso entre operadoras em regiões em desenvolvimento | -1.3% | Ásia, Á�ڰ�������, América Latina | Longo prazo (≥4 anos) |

| Escassez de engenheiros especializados em SIP | -0.9% | Global, aguda em mercados de alto crescimento | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

QoS e jitter em caminhos de Internet pública

Os pacotes de voz que trafegam pela internet de melhor esforço enfrentam picos esporádicos de latência e perda de pacotes, degradando a qualidade das chamadas durante os períodos de pico de tráfego. As empresas mitigam o risco com acesso dedicado à internet, múltiplas operadoras e controladores de borda de sessão, mas essas medidas aumentam o custo e a complexidade.

Fraude em SIP e riscos de segurança por desvio de tarifas

Troncos mal protegidos atraem fraudes de tarifas que drenaram USD 9 bilhões em todo o mundo em 2021, principalmente por meio de sequestro de registro SIP e abuso de tarifas internacionais. As organizações agora orçam para criptografia, autenticação multifator e monitoramento de ameaças 24 × 7, prolongando os ciclos de implantação e moderando a adoção entre setores sensíveis à segurança.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: Dominância Local Persiste

O segmento local capturou 75,12% da participação do mercado de SIP trunking em 2025, pois muitas empresas não estão dispostas a abrir mão do controle físico do tráfego de voz que se cruza com dados regulamentados. Manter PBXs no local permite que elas estendam a vida útil dos ativos e cumpram os requisitos de auditoria, enquanto adicionam conectividade SIP para economias de custos e flexibilidade de números de entrada.

A implantação em nuvem é a que cresce mais rapidamente, expandindo-se a um CAGR de 15,05%. As PMEs gravitam em direção a troncos totalmente gerenciados que eliminam salas de servidores, oferecem escala instantânea e incluem failover de recuperação de desastres — capacidades antes reservadas para orçamentos das Fortune 500. As arquiteturas híbridas ganham força à medida que empresas do mercado intermediário mantêm um PBX primário internamente, mas direcionam chamadas de filiais ou trabalho remoto para controladores de borda de sessão em nuvem, equilibrando segurança com agilidade.

Por Porte Organizacional: Domínio Empresarial com Aceleração das PMEs

As grandes organizações comandaram 60,41% do tamanho do mercado de SIP trunking em 2025 graças a múltiplos sites, economias de alto volume de chamadas e integrações com suítes de CRM, central de atendimento e gestão de força de trabalho. Suas implantações geralmente apresentam clusters de controladores de borda de sessão com redundância geográfica e operadoras diversificadas para atender aos mandatos de disponibilidade de cinco noves.

As PMEs, no entanto, registram um CAGR de 15,12% à medida que os provedores reduzem os tempos de integração para dias e agrupam troncos com banda larga. Em muitos mercados emergentes, o SIP serve como voz de primeira geração em vez de uma etapa de migração, permitindo que varejistas menores, clínicas e empresas de serviços adotem atendentes automáticos e análises de clique para ligar sem investimento de capital.

Por Setor de Usuário Final: Liderança do BFSI com Impulso da ����ú���

As instituições financeiras lideraram com 25,22% de participação na receita. Elas dependem de gravação de chamadas, análise de voz em mesas de negociação e criptografia robusta para atender às regras de manutenção de registros da MiFID II e da Dodd-Frank, tornando o SIP a espinha dorsal padrão para atualizações de centrais de atendimento omnicanal.

A saúde é o segmento de crescimento mais rápido, com um CAGR de 13,52%. As teleconsultas, as linhas de agendamento de consultas e a criptografia alinhada à HIPAA moldam a demanda hospitalar, enquanto a integração do SIP com sistemas de prontuário eletrônico fornece registro automático de chamadas para coordenação da equipe de cuidados.

Por Tipo de Chamada: Força �ٴdz�é���پ�����, Crescimento Internacional

O tráfego doméstico formou a maioria com 62,35% em 2025, pois as linhas de atendimento ao cliente, as chamadas de fornecedores dentro do país e as necessidades de conformidade local ancoram o uso diário. A QoS é mais fácil de garantir dentro de uma única rede nacional, acelerando as migrações.

As chamadas internacionais estão crescendo a um CAGR de 15,88%. Os troncos SIP utilizam roteamento de menor custo que reduz de 40% a 70% das tarifas legadas e oferecem números de entrada locais em mais de 50 países, um benefício para exportadores e empresas de software com equipes remotas.

Análise Geográfica

A América do Norte manteve sua liderança com 62,15% do tamanho do mercado de SIP trunking em 2025. A saturação de fibra, o apoio proativo da FCC às transições para IP e a diversidade de serviços entre AT&T, Verizon e Lumen ancoram a adoção. Operadoras canadenses como a Telus relatam crescimento de dois dígitos na adoção de troncos nos setores de recursos naturais, varejo e clientes do setor público.

A Europa segue à medida que os prazos de desligamento da PSTN se aproximam. Os operadores na Alemanha, �������ç�� e países nórdicos aceleram o marketing em torno do SIP como um caminho de conformidade, com empresas multinacionais exigindo um painel único para números em 27 estados membros. As regras locais de soberania de dados levam muitas empresas a manter controladores de borda de sessão localmente, sustentando as receitas de hardware mesmo com o crescimento do tráfego em nuvem.

A Á������-�ʲ���í�ھ����� é o território de crescimento mais rápido, com um CAGR de 16,27% até 2031. A Í�Ի徱�� e a Indonésia ignoram as linhas de cobre, instalando fibra pronta para SIP em microempresas. O ������ã�� e a Coreia do Sul demonstram roteamento com IA de borda que escala o tráfego durante os períodos de pico de compras, enquanto o encerramento concluído da PSTN na ���ܲ��ٰ�á������ impulsiona trocas de equipamentos no final do ciclo. A cobertura 5G da China fornece uma camada de baixa latência, permitindo que as fábricas estendam os endpoints SIP para dispositivos portáteis de IoT nos pisos industriais.

Cenário Competitivo

A concorrência abrange operadoras incumbentes, provedores de plataformas de comunicação nativos em nuvem e especialistas em SIP de nicho. As incumbentes aproveitam a fibra nacional e o reconhecimento regulatório para conquistar grandes empresas, agrupando troncos com SD-WAN gerenciado e planos móveis. Os entrantes em nuvem, como RingCentral e Twilio, se diferenciam por meio de APIs abertas, insights de chamadas baseados em IA e conectores de CRM prontos para uso, capturando PMEs e desenvolvedores.

As aquisições estratégicas continuam. A compra dos ativos do Metaswitch da Microsoft pela Alianza em dezembro de 2024 aprofundou seu controle sobre a tecnologia de comutação por software e sinaliza consolidação em direção à propriedade de plataforma de voz de pilha completa. A Comcast Business adquiriu a Nitel em abril de 2025, captando clientes de acesso por fibra e SD-WAN que criam canais de venda cruzada para serviços SIP. Os provedores também investem em análises de controladores de borda de sessão, detecção de fraudes por IA e criptografia de ponta a ponta para justificar preços premium e conter o risco de comoditização.

Os especialistas regionais focam na conformidade vertical. No setor financeiro, os fornecedores incorporam armazenamento de gravação de chamadas que atende às políticas de retenção de sete anos. Na saúde, os pacotes incluem atestados de conformidade com a HIPAA e gateways de mensagens seguras diretas. Os diferenciais agora se concentram em certificações de segurança e integrações prontas para uso, em vez de tarifas brutas por minuto.

Líderes do Setor de SIP Trunking

Lumen Technologies

AT&T Inc.

Verizon Communications Inc.

Twilio Inc.

Bandwidth Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A RingCentral reportou receita de USD 612 milhões no primeiro trimestre de 2025, alcançou lucro operacional GAAP de USD 10 milhões e revelou integração mais profunda com o Salesforce Service Cloud Voice.

- Abril de 2025: A Comcast Business expandiu sua presença empresarial ao adquirir a Nitel.

- Dezembro de 2024: A Alianza assinou um acordo definitivo para adquirir o Metaswitch da Microsoft.

- Outubro de 2024: A Clarion Communications concluiu a aquisição da IPitomy Communications, adicionando 2.000 clientes usuários finais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo considera o mercado de SIP trunking como o gasto mundial que empresas, operadoras e agências públicas comprometem a cada ano com canais de "tronco" virtuais que conectam qualquer IP-PBX ou plataforma de comunicações unificadas à rede telefônica pública comutada via Protocolo de Iniciação de Sessão. Esses valores capturam taxas de configuração e cobranças recorrentes de tráfego de voz ou fax para troncos locais, em nuvem e híbridos.

Exclusão de escopo: Excluímos aplicativos de VoIP over-the-top para consumidores, minutos de interconexão entre operadoras no atacado e assinaturas de assentos UCaaS independentes.

Visão Geral da Segmentação

- Por Modo de Implantação

- Nuvem

- Local

- Por Porte Organizacional

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Setor de Usuário Final

- TI e Telecomunicações

- BFSI

- Governo

- Varejo e Comércio Eletrônico

- ����ú���

- Manufatura

- ����ܳ���çã��

- Mídia e Entretenimento

- Outros

- Por Tipo de Chamada

- �ٴdz�é���پ�����

- Internacional

- Por Geografia

- América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- ��������

- ���������

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente ��é�徱�� e Á�ڰ�������

- Oriente ��é�徱��

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente ��é�徱��

- Á�ڰ�������

- Á�ڰ������� do Sul

- Egito

- �����������

- Restante da Á�ڰ�������

- Oriente ��é�徱��

- Á������-�ʲ���í�ھ�����

- China

- Í�Ի徱��

- �������

- Coreia do Sul

- ASEAN

- ���ܲ��ٰ�á������

- Nova Zelândia

- Restante da Á������-�ʲ���í�ھ�����

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos arquitetos de serviços SIP, responsáveis por aquisições, fornecedores de controladores de borda de sessão e operadoras de Nível 1 na América do Norte, Europa e Á������-�ʲ���í�ھ�����. Seus insights moldaram as premissas de adoção, verificaram a dispersão de preços regionais e esclareceram o ritmo de substituição das portas PRI legadas.

Pesquisa Secundária

Extraímos indicadores de volume e receita de base de fontes abertas, como estatísticas de telecomunicações da UIT, registros de tarifas da FCC e da Ofcom, bancos de dados de operadoras da GSMA, códigos comerciais do Eurostat e documentos técnicos de associações regionais de telefonia em nuvem. Os relatórios anuais 10-K das empresas, listas de preços de operadoras, registros de patentes da Questel e fluxos de notícias no Dow Jones Factiva nos ajudaram a dimensionar a adoção de serviços, os preços médios de venda e os cronogramas de migração. Nossos analistas também verificaram dados de tráfego da NetNumber e registros de leilões de espectro para comparar as expansões de capacidade de troncos. As fontes citadas acima são ilustrativas; muitas outras alimentaram nossa revisão secundária e verificações cruzadas.

Dimensionamento de Mercado e Previsão

Começamos com uma construção de cima para baixo que reconstrói o pool de demanda a partir das linhas telefônicas comerciais em serviço. Estas são divididas por penetração de troncos, densidade de canais e preços médios de venda vigentes, que são então validados por meio de consolidações seletivas de receita de operadoras de baixo para cima e verificações de canais de parceiros. Os principais alavancadores do modelo incluem taxas de conversão de portas de cobre para IP, crescimento de assentos de trabalho híbrido, licenças de Roteamento Direto do Teams, tendências de remessas de controladores de borda de sessão, movimentos de taxas de câmbio e prazos regulatórios de desligamento da PSTN. As previsões empregam regressão multivariada combinada com análise de cenários para refletir ciclos macroeconômicos e janelas de reajuste de tarifas; o consenso de especialistas coletado anteriormente orienta as trajetórias das variáveis. As lacunas nos dados de baixo para cima são preenchidas por corredores de preços ancorados e proxies de adoção regional.

Validação de Dados e Ciclo de Atualização

Nossa equipe reexecuta verificações de anomalias, compara os resultados com benchmarks externos de tráfego e aciona novos contatos quando a variância excede os limites predefinidos. O modelo é atualizado anualmente, com atualizações intermediárias quando eventos materiais, como leilões de espectro ou grandes fusões de operadoras, alteram os fundamentos do mercado.

Por que a Base de SIP Trunking da Mordor é Confiável

Reconhecemos que os valores de mercado publicados diferem porque as empresas de pesquisa escolhem escopos, cestas de preços e cadências de atualização distintos.

Os principais fatores de divergência incluem se os troncos em nuvem são agrupados com UCaaS, se os canais internacionais são precificados a taxas combinadas ou de tabela, e com que rapidez cada analista assume que os desligamentos da PSTN empurram as empresas para o IP. O caso base da Mordor reporta a pilha completa de serviços empresariais, converte as receitas regionais em dólares constantes de 2025 e aplica uma inclinação equilibrada de migração para nuvem verificada em entrevistas trimestrais com operadoras.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 73,14 B (2025) | ||

| USD 70,40 B (2024) | Consultoria Global A | Conta apenas o acesso de voz para PMEs, cobertura mais restrita de tipos de chamadas |

| USD 54,20 B (2023) | Publicação Especializada B | Omite atualizações de troncos locais e usa ritmo conservador de adoção de nuvem |

| USD 18,52 B (2025) | Consultoria Regional C | Mede a receita apenas na América do Norte |

A comparação mostra que, quando as variáveis, a geografia e as camadas de serviço são alinhadas, nosso número se situa no ponto médio das faixas plausíveis, fornecendo aos tomadores de decisão uma base transparente e reproduzível ancorada em insumos e etapas claramente documentados.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de SIP trunking?

As economias de custos em relação às linhas PRI, os desligamentos obrigatórios da PSTN e o crescimento dos pacotes UCaaS são os principais catalisadores de crescimento destacados neste relatório.

Por que as implantações locais ainda dominam apesar do entusiasmo com a nuvem?

As empresas com ativos de PBX legados e regras rígidas de conformidade preferem o controle local, sustentando 75,12% da participação das implantações em 2025.

Qual setor adota mais os troncos SIP atualmente?

O setor de BFSI lidera com 25,22% de participação na receita, pois as regulamentações financeiras exigem interações de voz seguras e gravadas.

Qual é a dimensão da oportunidade na Á������-�ʲ���í�ھ�����?

A Á������-�ʲ���í�ھ����� registra o CAGR mais rápido de 16,27% até 2031, à medida que as PMEs ignoram os circuitos legados e adotam serviços SIP prontos para 5G.

Quais são os principais riscos de segurança com o SIP trunking?

Fraude de tarifas, sequestro de registro SIP e criptografia inadequada podem expor as empresas a perdas de milhões, tornando essenciais controladores de borda de sessão robustos e monitoramento.

O tráfego de chamadas internacionais é significativo?

Sim. Embora as chamadas domésticas detenham 62,35% de participação atualmente, o tráfego internacional está crescendo a um CAGR de 15,88% devido à globalização e à economia do roteamento de menor custo.

Página atualizada pela última vez em: