Tamanho e Participação do Mercado de Self Storage de Singapura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

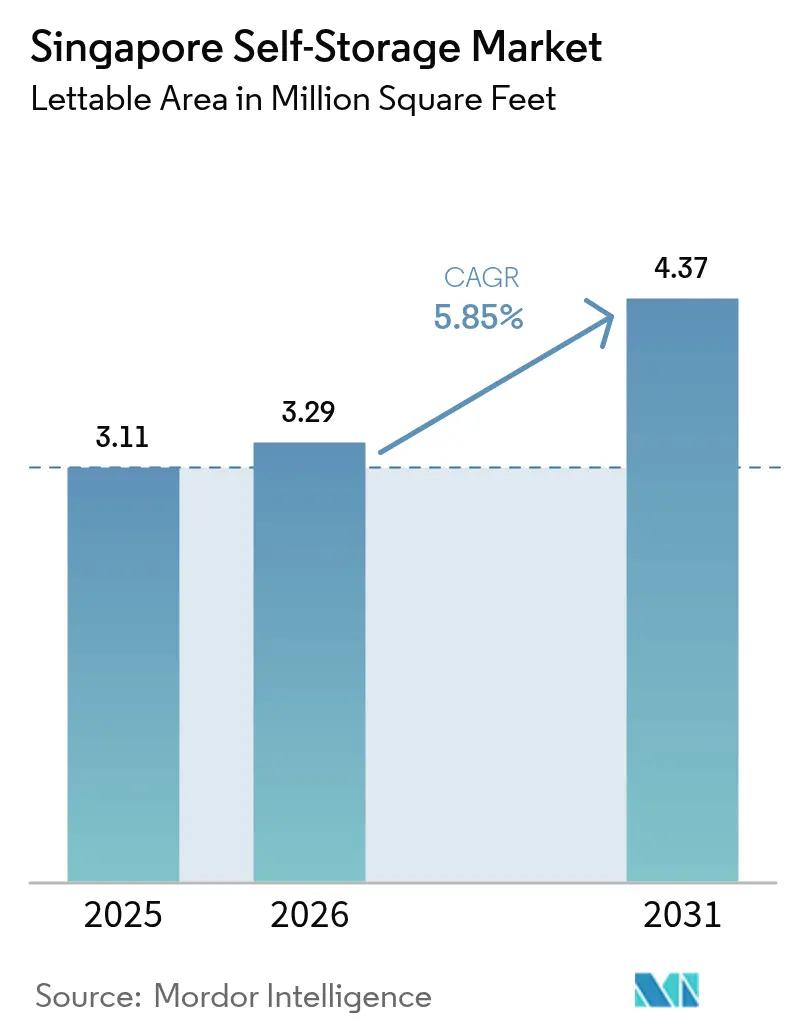

| Tamanho do mercado no ano base (2025) | 3.11 Milhões de pés quadrados |

| Volume do Mercado (2026) | 3.29 Milhões de pés quadrados |

| Volume do Mercado (2031) | 4.37 Milhões de pés quadrados |

| Taxa de crescimento (2026 - 2031) | 5.85% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Self Storage de Singapura pela ���ϲ�����

O tamanho do mercado de self-storage de Singapura em 2026 é estimado em 3,29 milhões de pés quadrados, crescendo a partir do valor de 3,11 milhões de pés quadrados em 2025, com projeções para 2031 indicando 4,37 milhões de pés quadrados, a crescer a uma CAGR de 5,85% ao longo do período 2026-2031. O robusto crescimento populacional, uma base de consumidores abastada e a intensificação da atividade de comércio eletrónico sustentam o momentum. A procura é ainda reforçada pela requalificação urbana que continuamente reduz o tamanho médio dos apartamentos, enquanto o capital institucional que entra no setor acelera a construção de instalações modernas e climatizadas. O mercado de self-storage de Singapura beneficia igualmente das ambições logísticas regionais do governo, nomeadamente a próxima Ligação RTS e o segundo parque logístico aeroportuário, que expandirão os fluxos transfronteiriços. A intensidade competitiva mantém-se moderada, uma vez que os elevados custos dos terrenos e as rigorosas regras do Código de Segurança contra Incêndios restringem a entrada de novos operadores, ao mesmo tempo que os incumbentes implementam tecnologia e serviços premium para aumentar os rendimentos.

Principais Conclusões do Relatório

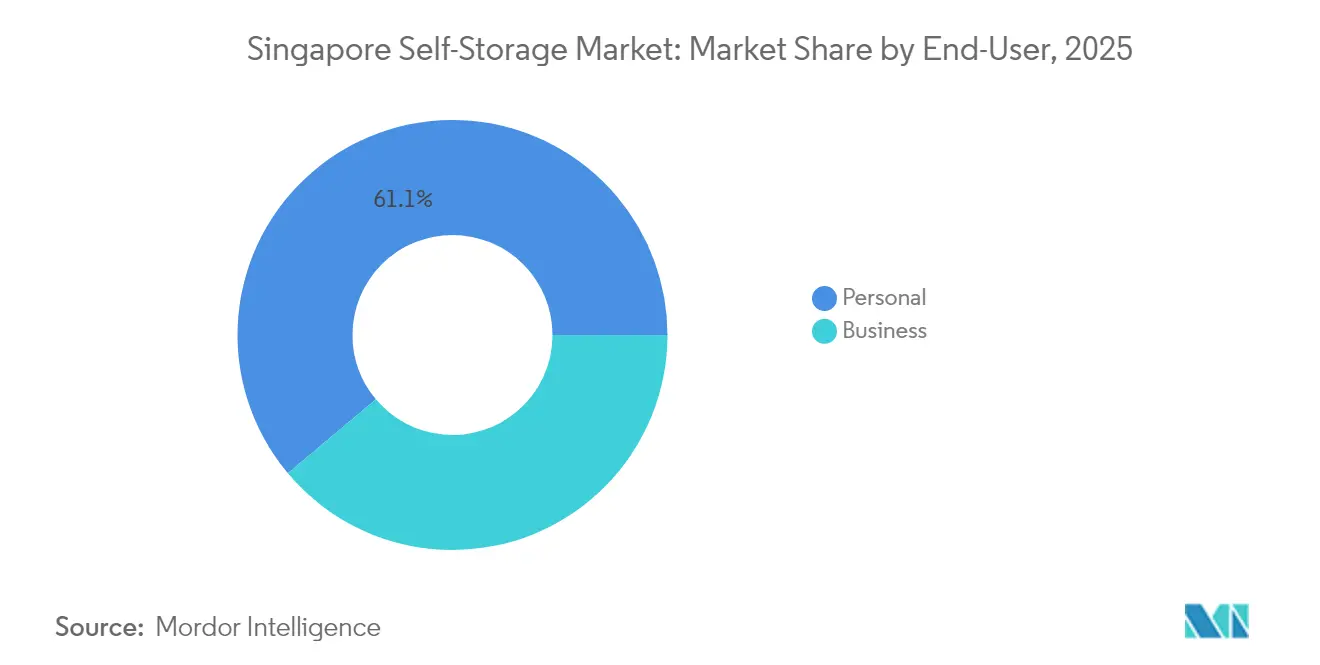

- Por utilizador final, o armazenamento pessoal liderou com 61,12% da participação do mercado de self-storage de Singapura em 2025; as aplicações empresariais têm uma projeção de crescimento a uma CAGR de 7,05% até 2031.

- Por tamanho de unidade, as unidades pequenas e médias (menos de 40 pés quadrados) detinham 48,10% da dimensão do mercado de self-storage de Singapura em 2025, enquanto as unidades grandes (acima de 40 pés quadrados) crescem mais rapidamente a uma CAGR de 6,62%.

- Por tipo de armazenamento, as unidades não climatizadas representaram 71,95% da dimensão do mercado de self-storage de Singapura em 2025; as ofertas climatizadas registam a CAGR mais elevada de 7,19%.

- Por propriedade, as instalações arrendadas capturaram 57,30% da participação do mercado de self-storage de Singapura em 2025, enquanto as propriedades próprias crescem a uma CAGR de 6,82% à medida que os investidores institucionais aprofundam a sua exposição.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Self Storage de Singapura

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alta densidade populacional e demografia abastada | +1.2% | Nacional, Singapura | ��é�徱�� prazo (2-4 anos) |

| Redução da área residencial | +1.5% | Foco na Região Central | Longo prazo (≥ 4 anos) |

| Crescimento da micro-realização de PME e comércio eletrónico | +1.8% | Nacional, extensão para Johor | Curto prazo (≤ 2 anos) |

| Entrada de investidores institucionais | +0.9% | Nacional | ��é�徱�� prazo (2-4 anos) |

| Surgimento de nómadas digitais transfronteiriços | +0.6% | Região Central | Curto prazo (≤ 2 anos) |

| Procura obrigatória de requalificação com certificação Green-Mark | +0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Alta Densidade Populacional e Demografia Abastada Impulsionam a Procura Discricionária de Armazenamento

Singapura concentra cerca de 8.000 residentes por quilómetro quadrado, um valor sem paralelo na Ásia fora dos microestados. Os residentes classificam as restrições de espaço habitacional entre os seus principais fatores de stress, e 50% admitem guardar itens domésticos externamente quando viável.[1]StorHub, "StorHub Evolui e Expande para Ajudar os Singapurenses a Lidar com o Stress," storhub.com.sg O aumento dos rendimentos das famílias suporta as taxas de arrendamento recorrentes, enquanto uma população não residente que cresceu 5% em 2024 valoriza a flexibilidade de guardar bens entre relocalizações. O planeamento urbano vertical, exemplificado por blocos de habitação pública de 50 andares, concentra a vida mas preserva a habitabilidade, empurrando indiretamente os bens para o mercado de self-storage de Singapura. Programas governamentais como o GreenGov.SG normalizam ainda mais o conceito de "acesso em vez de propriedade", cultivando uma procura estrutural por armazenamento pago.[2]Agência Nacional do Ambiente, "Setor Público – Eficiência Energética," nea.gov.sg

Redução da Área Residencial Decorrente de Projetos de Requalificação Urbana

Í�Ի徱����s de aproveitamento do solo mais elevados em distritos privilegiados reduzem o tamanho dos apartamentos mesmo quando o parque habitacional total aumenta. O rezonamento do Plano Diretor de 2019 de Tanjong Rhu para 5.000 novas habitações exemplifica como a requalificação favorece as unidades compactas. O programa de Vendas de Terrenos Públicos do 1.º semestre de 2025 introduzirá 8.505 unidades privadas, principalmente em projetos integrados de uso misto.[3]Ministério do Desenvolvimento Nacional, "Vendas de Terrenos Públicos 1.º Semestre 2025," mnd.gov.sg À medida que as urbanizações mais antigas passam por requalificação conjunta, os agregados familiares reduzem a área habitacional e compensam arrendando self-storage. Esta tendência garante um fluxo contínuo de consumidores para o mercado de self-storage de Singapura a longo prazo.

Crescimento da Micro-Realização de PME e Comércio Eletrónico com Necessidade de Espaço de Inventário Flexível

Singapura processou 300.000 encomendas diárias no centro regional da SingPost após a sua atualização de SGD 30 milhões em 2025, triplicando a capacidade de 2024. Pequenos vendedores em plataformas como a Shopee precisam de espaço além da habitação mas aquém de armazéns completos. Operadores como a Spaceship oferecem espaço de "co-armazém" combinado com estações de picking e packing para servir este nicho. A próxima Ligação RTS encurtará os tempos de rotatividade Singapura-Johor, levando os comerciantes a manter inventário nas instalações do norte para entrega transfronteiriça no mesmo dia. Estas necessidades empurram as empresas para unidades maiores e configuráveis dentro do mercado de self-storage de Singapura, reforçando os volumes e o rendimento por receita.

Entrada de Investidores Institucionais a Melhorar o Acesso ao Financiamento e o Ritmo de Construção

A CapitaLand Investment integrou o self-storage no seu portefólio de SGD 134 mil milhões em 2024, validando a classe de ativos para fundos de pensões e soberanos. Patrocinadores com capacidade financeira significativa aceleram os programas de novas construções e modernizam as instalações existentes com painéis solares, acesso automatizado e vigilância 24 horas por dia, 7 dias por semana. As aquisições transfronteiriças, como a compra pela StorHub de três instalações em Sydney por AUD 110 milhões, ilustram a escala possível quando o capital institucional entra. Os gestores profissionais padronizam a conformidade em matéria de segurança, o marketing e os preços dinâmicos, elevando o profissionalismo geral do setor.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevados custos dos terrenos a inflacionar as taxas de arrendamento das unidades | -1.8% | Nacional, Singapura, agudo na Região Central | Longo prazo (≥ 4 anos) |

| Oferta limitada de terrenos com zonamento industrial para novas instalações | -1.1% | Nacional, Singapura | Longo prazo (≥ 4 anos) |

| Rigoroso Código de Segurança contra Incêndios-2025 a aumentar o capex para instalações multipisos | -0.7% | Nacional, Singapura | ��é�徱�� prazo (2-4 anos) |

| Startups de armazenamento de concierge a canibalizar a ocupação de unidades tradicionais | -0.4% | Nacional, Singapura, concentrado na Região Central | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Elevados Custos dos Terrenos a Inflacionar as Taxas de Arrendamento das Unidades

Os terrenos industriais nos distritos centrais atingem SGD 20–23 por m² mensais, uma base que muitos operadores superam para garantir localizações junto à JTC. Embora os utilizadores abastados absorvam taxas mais elevadas, os agregados familiares com maior sensibilidade ao preço podem atrasar a adoção ou reduzir o tamanho das unidades. Para manter a ocupação, as marcas líderes oferecem pacotes promocionais; a StorHub disponibiliza dois meses de arrendamento gratuito juntamente com descontos de 30%. A inflação sustentada das rendas modera assim a CAGR a longo prazo do mercado de self-storage de Singapura, mesmo que a receita nominal cresça.

Oferta Limitada de Terrenos com Zonamento Industrial para Novas Instalações

A hierarquia de uso do solo de Singapura prioriza o fabrico avançado e a logística em detrimento do self-storage. Os promotores imobiliários têm de navegar por avaliações de certificação Green-Mark, avaliações de impacto ambiental e aprovações de segurança contra incêndios que prolongam os prazos e inflacionam os custos indiretos. Os operadores de menor dimensão que carecem de capital paciente enfrentam dificuldades em obter localizações, reforçando as barreiras à entrada no mercado. A reutilização adaptativa de parques empresariais com baixa ocupação é uma solução parcial, mas frequentemente implica requalificações dispendiosas para satisfazer os requisitos de compartimentação e instalação de aspersores. O pipeline condicionado limita a expansão da área em pés quadrados mesmo quando a procura aumenta, restringindo a resposta potencial do lado da oferta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: A Adoção Empresarial Supera a Adoção Pessoal

O segmento empresarial contribui com uma CAGR de 7,05% para o mercado de self-storage de Singapura, enquanto o armazenamento pessoal ainda detém 61,12% da participação em 2025. As empresas privilegiam unidades climatizadas e acesso 24 horas por dia, 7 dias por semana, aceitando tarifas premium que elevam a receita por pé quadrado. Os micro-vendedores de comércio eletrónico exploram as instalações como mini-nós de realização para encurtar os prazos de entrega. Entretanto, o segmento pessoal mantém-se como uma âncora de volume estável, impulsionado pela redução de apartamentos e pela rotatividade de expatriados. Em conjunto, sustentam uma ocupação ampla, embora os clientes empresariais estabeleçam o tom de preços através de expectativas de serviço mais elevadas. A dimensão do mercado de self-storage de Singapura alocada a utilizadores empresariais deverá aproximar-se de 1,7 milhões de pés quadrados até 2031, apoiada pelos fluxos comerciais binacionais viabilizados pela Ligação RTS.

Nota: As participações de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Tamanho de Armazenamento: A Adoção de Unidades Grandes Espelha a Maturidade Logística

As unidades pequenas e médias ainda representam 48,10% da dimensão do mercado de self-storage de Singapura, refletindo a necessidade dos consumidores individuais de guardar o excesso de bens domésticos. No entanto, as unidades que excedem os 40 pés quadrados registam uma CAGR de 6,62%, à medida que os comerciantes consolidam inventário mais próximo dos clientes finais. A atualização de capacidade da SingPost aumenta os volumes de encomendas, encorajando os vendedores a posicionar stock no centro da cidade em vez de em armazéns distantes. Os operadores respondem reconfigurando os pisos superiores em blocos contíguos que podem ser subdivididos a pedido. A penetração de unidades grandes sinaliza assim a transição do mercado de um armazenamento puramente de bens pessoais para soluções de inventário híbridas alinhadas com o crescimento do retalho omnicanal.

Por Tipo de Armazenamento: O Prémio pelo Controlo Climático Ganha Destaque

As salas não climatizadas forneceram 71,95% do inventário em 2025, mas as áreas climatizadas crescem 7,19% anualmente. A eletrónica, os produtos farmacêuticos, a arte e os artigos colecionáveis de alto valor deterioram-se rapidamente com humidade superior a 80%; as empresas e os colecionadores abastados aceitam pagar um prémio de arrendamento de 15–20% por ambientes controlados. A StorHub equipa as instalações mais recentes com painéis solares e sistemas AVAC de alta eficiência energética para mitigar os custos de energia e cumprir os objetivos de certificação Green-Mark, preservando as margens. À medida que o controlo climático se torna progressivamente um requisito básico, os operadores diferenciam-se através de aplicações de monitorização de humidade, parcerias de seguros e serviços de embalagem de valor acrescentado, criando maior fidelização no mercado de self-storage de Singapura.

Nota: As participações de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Padrão de Propriedade: Os Ativos de Propriedade Plena Atraem Capital a Longo Prazo

As instalações arrendadas geriram 57,30% do espaço em 2025, mas as propriedades próprias expandem-se a uma CAGR de 6,82% graças ao apetite institucional. Controlar o imóvel subjacente protege os operadores do risco de renovação e amplifica o potencial de valorização do capital num Singapura com escassez de terrenos. A aprovação da CapitaLand catalisou movimentos semelhantes por parte de family offices e REITs que procuram rendimentos estáveis de caixa. Os modelos de arrendamento persistem para operadores em fase inicial que testam micro-mercados ou ocupam pisos superiores de complexos industriais mistos. A evolução para a propriedade aprofunda o conjunto de capital do setor de self-storage de Singapura e incentiva construções de especificação mais elevada que cumpram os códigos evolutivos de segurança contra incêndios e sustentabilidade.

Análise Geográfica

A área compacta de 728 km² da cidade-estado significa que todos os principais operadores podem servir toda a base endereçável, mas as vantagens de micro-localização continuam a ser decisivas. As instalações na Região Central próximas de linhas de MRT atingem rendas 20–25% mais elevadas, mas preenchem-se mais rapidamente devido à proximidade dos escritórios do CBD e dos enclaves de expatriados. As urbanizações suburbanas como Tampines ou Jurong oferecem parcelas de terreno maiores, suportando complexos multisserviço com acesso de veículo direto. O lançamento simultâneo da StorHub em Serangoon, Tampines, Changi e Jurong East ilustra um modelo de hub-e-spoke que equilibra tarifas premium com volume.

Os nós do norte poderão registar um aumento da procura após o lançamento da Ligação RTS em 2026, permitindo 100.000 deslocações diárias entre Woodlands e Johor Bahru. As PME que operam em ambas as economias poderão privilegiar opções do mercado de self-storage de Singapura próximas do posto de controlo para a divisão de inventário transfronteiriço. Entretanto, a subutilização dos parques empresariais — a ocupação do International Business Park situou-se em 64,4% em 2024 — apresenta oportunidades de reutilização adaptativa, ainda que com custos de requalificação. As prioridades de venda de terrenos públicos continuarão a densificar conjuntos residenciais como Tanjong Rhu, comprimindo o espaço habitacional e localizando os picos de procura de armazenamento. O segundo parque logístico aeroportuário previsto para a década de 2030 atrairá transitários e consolidadores de comércio eletrónico, provavelmente aumentando a procura de unidades climatizadas nas zonas de Changi. Dado que os códigos nacionais são uniformes, a diferenciação geográfica decorre mais da conveniência de acesso e das sinergias de uso do solo complementares do que de arbitragem regulatória; contudo, os operadores hábeis na seleção de micro-localizações deverão manter uma ocupação superior a 85% em todo o mercado de self-storage de Singapura.

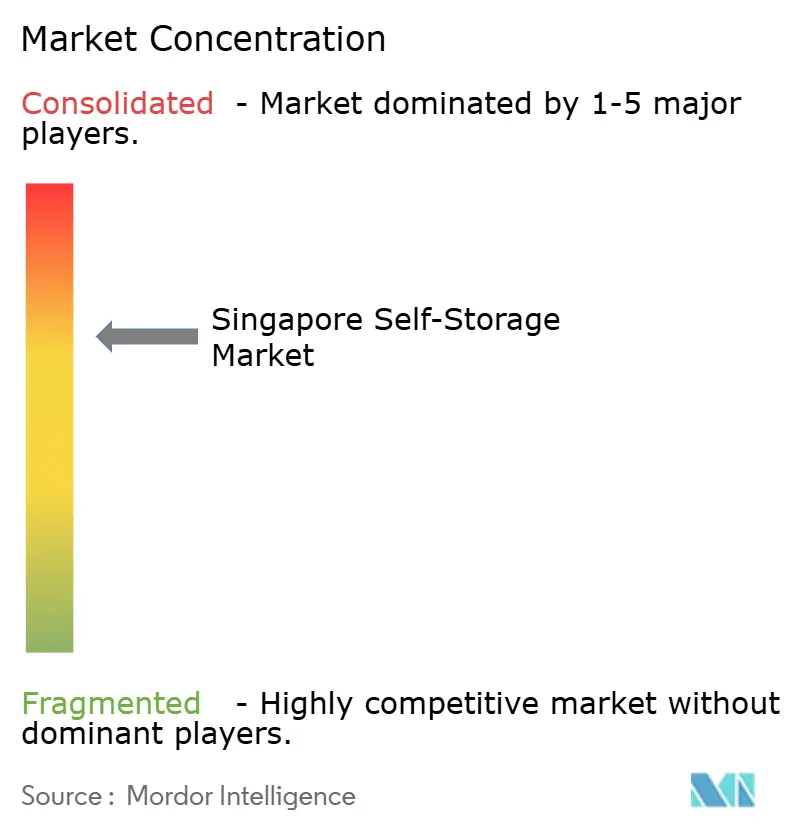

Panorama Competitivo

O mercado suporta mais de 20 operadores, mas os cinco principais detêm coletivamente uma participação estimada de 65%, sinalizando uma concentração moderada. A StorHub lidera em termos de área e renovação contínua de produtos, tendo recentemente lançado a marca Lifestyle com fechaduras digitais e serviços de concierge. A Storefriendly responde com recuperação automatizada por robótica que comprime a largura dos corredores e aumenta a área líquida arrendável em até 30%. A Spaceship diferencia-se através de ofertas de co-armazém que incluem secretárias de coworking, estúdios de fotografia e parcerias de última milha — um modelo que apela aos comerciantes omnicanal.

O financiamento institucional desencadeou fusões e aquisições transfronteiriças, exemplificadas pela compra da Wilson Storage pela StorHub por AUD 110 milhões e pela oferta da Public Storage para a Abacus Storage King. A capacidade financeira permite a diversificação do portefólio para além dos núcleos urbanos tradicionais, em direção a conjuntos industriais mistos. As barreiras mantêm-se elevadas: o Código de Incêndios do SCDF (Corpo de Bombeiros e Defesa Civil de Singapura) exige designs compartimentados e aspersores, enquanto a certificação Green-Mark da BCA (Autoridade de Construção e Construção) impõe padrões de eficiência energética que requerem capex inicial. Os operadores que internalizam conhecimentos especializados em conceção e construção e sistemas avançados de gestão de instalações estão mais bem posicionados para gerir a conformidade preservando as margens no mercado de self-storage de Singapura.

A tecnologia é um campo de batalha emergente. O acesso a unidades por aplicação, os algoritmos de preços dinâmicos e o planeamento de capacidade baseado em IA diferenciam os líderes dos fornecedores de commodities. No entanto, o serviço ao cliente — centrais de atendimento 24 horas por dia, 7 dias por semana, apoio multilingue e seguros integrados — continua a influenciar a fidelização dos inquilinos. Nos próximos cinco anos, é provável que o setor de self-storage de Singapura assista a uma consolidação seletiva em torno de marcas tecnologicamente avançadas com balanços sólidos, enquanto os especialistas de nicho se concentram em segmentos de alta margem como o armazenamento de vinhos, arte ou produtos farmacêuticos.

Líderes do Setor de Self Storage de Singapura

-

Store Friendly Management Pte Ltd

-

Spaceship Singapore (Astore Pte. Ltd.)

-

Store Room Pte Limited

-

StorHub Self Storage Pte Ltd

-

Work Plus Store Pte Ltd ("Work+Store")

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: O Grupo StorHub adquiriu três instalações da Wilson Storage em Sydney por AUD 110 milhões, acrescentando 1.977 unidades ao longo de 1,1 milhões de pés quadrados.

- Junho de 2025: A Public Storage e a Ki Corporation emitiram uma oferta não vinculativa para adquirir a Abacus Storage King por AUD 1,47 por título, abrangendo 126 propriedades.

- Março de 2025: A SingPost investiu SGD 30 milhões para triplicar o processamento diário de encomendas para 300.000 no seu Centro Logístico Regional de Comércio Eletrónico.

- Março de 2025: O DFI Retail Group alienou as cadeias Cold Storage e Giant por SGD 125 milhões, libertando 2 centros de distribuição que poderão ser convertidos em armazenamento.

Âmbito do Relatório do Mercado de Self Storage de Singapura

As instalações de self-storage proporcionam às pessoas acesso a espaço para arrendar e guardar quaisquer bens domésticos ou empresariais. Os contratos de arrendamento de espaço de armazenamento, frequentemente designados por unidades de armazenamento, são acordos mensais renováveis. O self-storage permite ao utilizador um controlo muito maior do que as opções de armazenamento com serviço completo, que restringem o acesso dos clientes aos seus bens e dependem do prestador de armazenamento para os manter e gerir. O estudo acompanha os principais parâmetros de mercado, os fatores subjacentes de crescimento e os principais fornecedores que operam no setor, o que suporta as estimativas de mercado e as taxas de crescimento durante o período de previsão. O estudo acompanha a área total arrendável em Singapura. O estudo fornece tendências de mercado juntamente com os principais perfis de fornecedores. O estudo analisa o impacto da COVID-19 no ecossistema. O relatório oferece previsões de mercado e dimensão em volume (pés quadrados) para todos os segmentos acima indicados.

| Pessoal |

| Empresarial |

| Unidades Pequenas e Médias (menos de 40 pés quadrados) |

| Unidades Grandes (acima de 40 pés quadrados) |

| Outros (Cacifos/Empilhamento Duplo) |

| Climatizado |

| Não Climatizado |

| Instalações Próprias |

| Instalações Arrendadas |

| Por Utilizador Final | Pessoal |

| Empresarial | |

| Por Tamanho de Armazenamento | Unidades Pequenas e Médias (menos de 40 pés quadrados) |

| Unidades Grandes (acima de 40 pés quadrados) | |

| Outros (Cacifos/Empilhamento Duplo) | |

| Por Tipo de Armazenamento | Climatizado |

| Não Climatizado | |

| Por Padrão de Propriedade | Instalações Próprias |

| Instalações Arrendadas |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de self-storage de Singapura em 2026?

O tamanho do mercado de self-storage de Singapura situa-se em 3,29 milhões de pés quadrados em 2026 e prevê-se que atinja 4,37 milhões de pés quadrados até 2031.

Qual é a taxa de crescimento esperada do espaço de self-storage em Singapura?

O espaço total arrendável deverá expandir-se a uma CAGR de 5,85% entre 2026 e 2031.

Qual é o segmento de utilizador final com crescimento mais rápido?

Os utilizadores empresariais, impulsionados pelas PME e pelos vendedores de comércio eletrónico, estão a expandir-se a uma CAGR de 7,05%, superando a procura de armazenamento pessoal.

Por que razão as unidades climatizadas estão a ganhar popularidade?

A elevada humidade de Singapura danifica a eletrónica, os documentos e os artigos colecionáveis; por isso, as empresas e os consumidores abastados pagam prémios por ambientes controlados que crescem a uma CAGR de 7,19%.

Como é que os elevados custos dos terrenos afetam os preços?

As instalações centrais incorrem em rendas base de SGD 20–23 por m² mensais, obrigando os operadores a cobrar taxas unitárias mais elevadas e a oferecer promoções para manter a ocupação.

Página atualizada pela última vez em: