Tamanho e Participação do Mercado de Madeira Serrada

Análise do Mercado de Madeira Serrada por ���ϲ�����

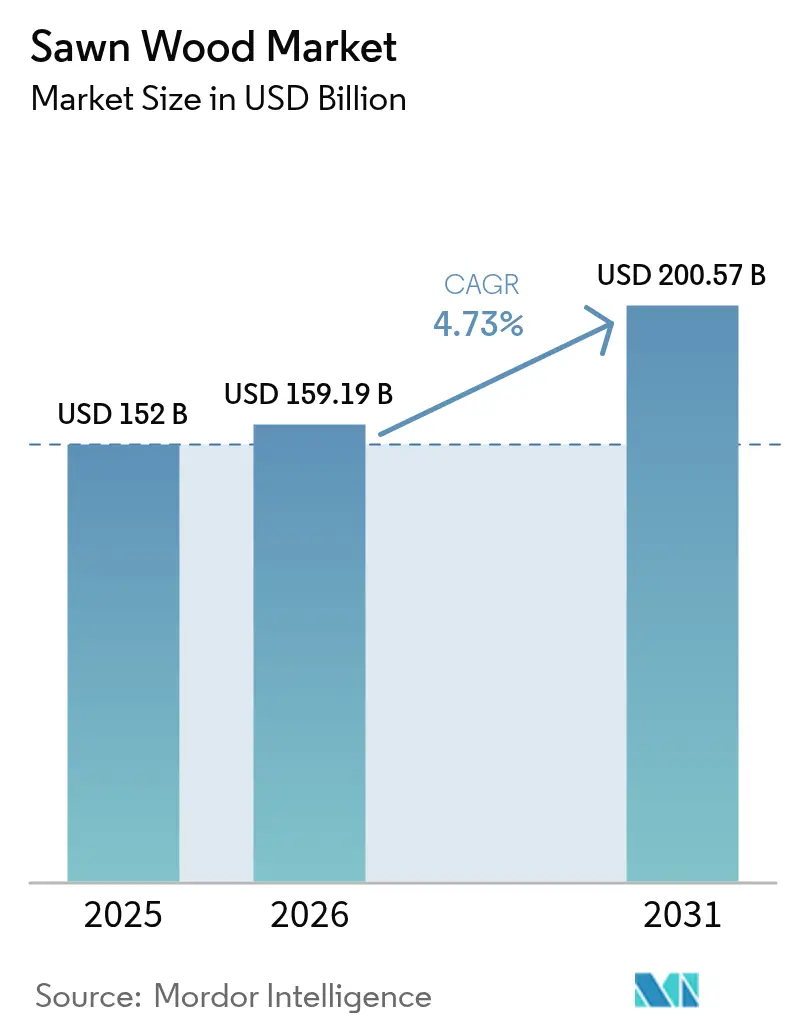

O tamanho do mercado de madeira serrada em 2026 é estimado em USD 159,19 bilhões, crescendo a partir do valor de 2025 de USD 152 bilhões, com projeções para 2031 indicando USD 200,57 bilhões, crescendo a um CAGR de 4,73% no período de 2026 a 2031.

A expansão moderada reflete um setor que está passando de um crescimento acelerado para uma maturação estável, navegando simultaneamente pelas forças gêmeas dos mandatos de sustentabilidade e da automação de processos. A adoção crescente de madeira certificada na construção de estruturas em madeira de grande porte, aliada à demanda sustentada de móveis e decoração de interiores, continua a sustentar o crescimento em volume, mesmo que alternativas em madeira engenheirada reduzam algumas aplicações tradicionais. A pressão competitiva está se intensificando em torno da rastreabilidade, com o Regulamento da União Europeia sobre Desmatamento (EUDR) criando tanto custos de conformidade quanto oportunidades de precificação premium para fornecedores capazes de comprovar a origem. Ao mesmo tempo, investimentos em tecnologia avançada de serragem e secagem em estufa estão aumentando os rendimentos, reduzindo as emissões por unidade e permitindo que as serrarias permaneçam lucrativas apesar da escassez de mão de obra e da crescente fiscalização regulatória. Em conjunto, esses elementos apontam para um mercado de madeira serrada resiliente, que está se reequilibrando gradualmente em direção a nichos de produtos de maior valor e menor teor de carbono.

Principais Conclusões do Relatório

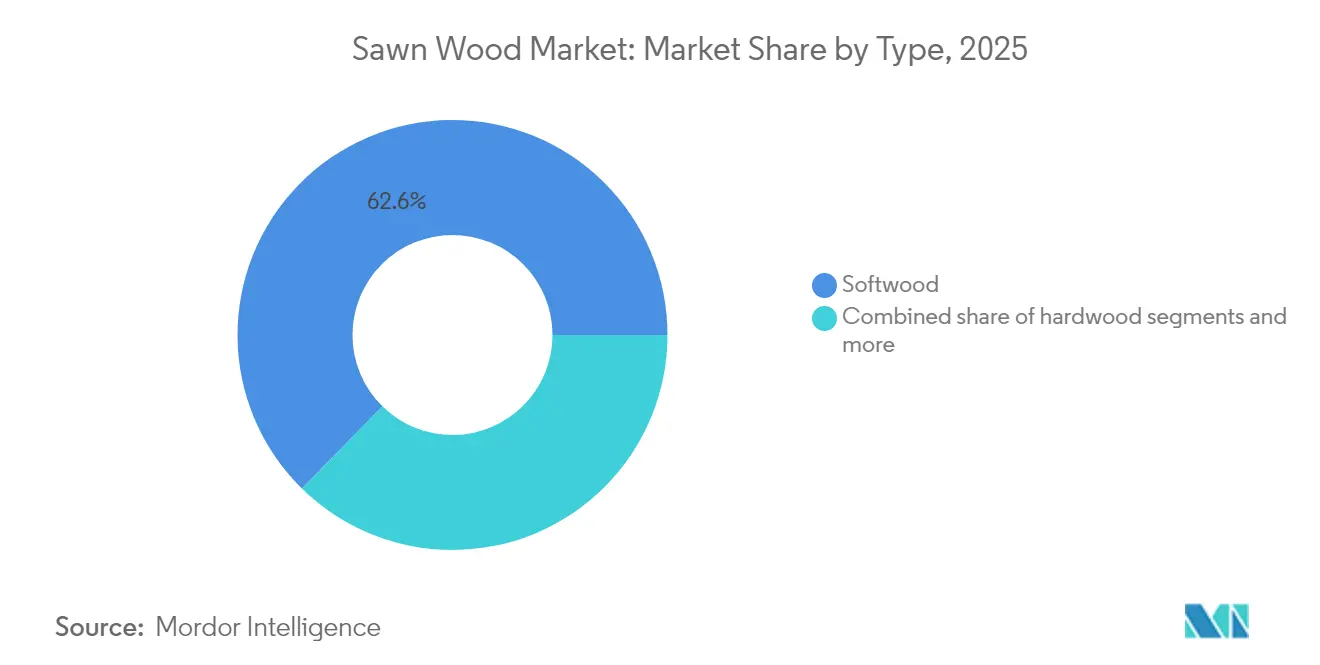

- Por tipo, as madeiras de coníferas lideraram com 62,65% da participação de mercado de madeira serrada em 2025, enquanto as madeiras de folhosas devem registrar o CAGR mais rápido, de 5,38%, até 2031.

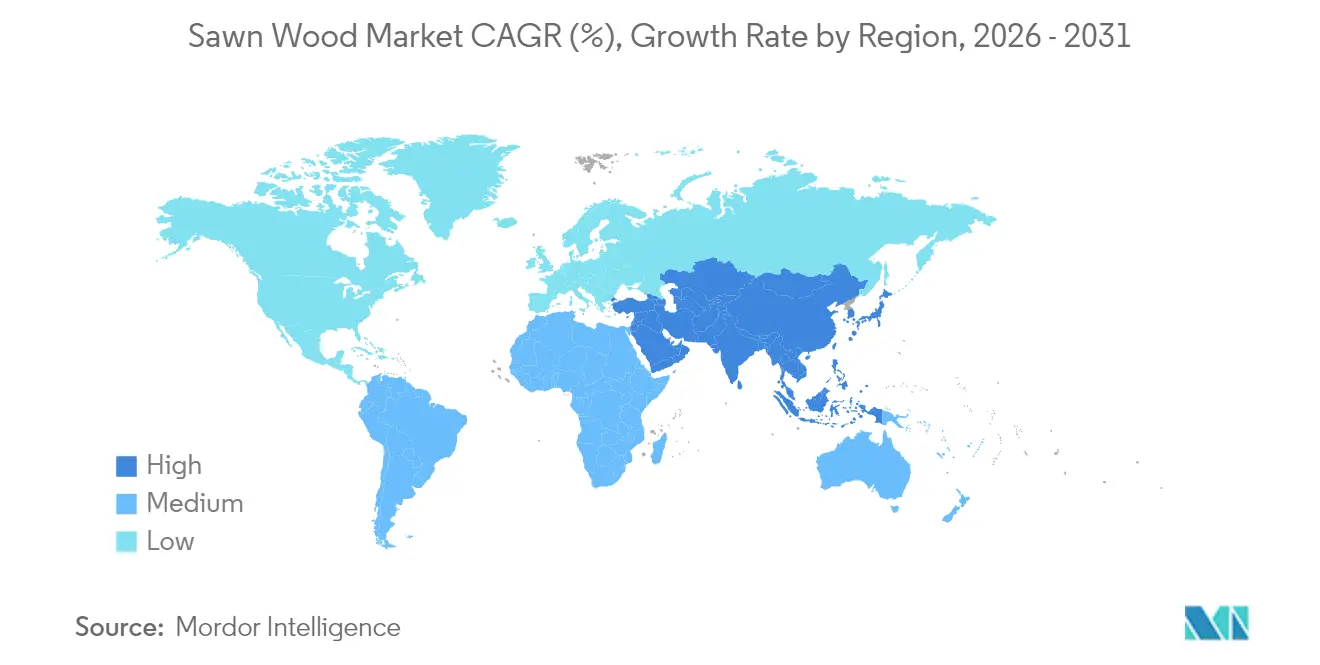

- Por geografia, a Á������-�ʲ���í�ھ����� capturou 38,55% do tamanho do mercado de madeira serrada em 2025; espera-se que o Oriente Médio se expanda com o CAGR líder de mercado de 6,51% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Madeira Serrada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da atividade de construção em economias emergentes | +1.0% | Á������-�ʲ���í�ھ�����, Oriente Médio e América do Sul | Médio prazo (2-4 anos) |

| Setor de móveis e decoração de interiores em expansão | +0.8% | Global, com concentração na Á������-�ʲ���í�ھ����� e na América do Norte | Curto prazo (≤ 2 anos) |

| Avanços na tecnologia de serragem e secagem em estufa | +0.6% | América do Norte, Europa e Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Transição para edificações de madeira com baixo teor de carbono | +0.7% | Europa, América do Norte e ���ܲ��ٰ�á������ | Médio prazo (2-4 anos) |

| Ascensão da construção modular fora do local com madeira de grande porte | +0.5% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Precificação premium para madeira serrada certificada e rastreável | +0.4% | Global, particularmente os mercados europeus | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Aumento da atividade de construção em economias emergentes

A rápida urbanização na Í�Ի徱��, na Indonésia, no �վ���ٲ�ã e em determinados estados do Golfo está canalizando capital sem precedentes para projetos de habitação, rodovias e infraestrutura pública, impulsionando a demanda incremental por madeira de estruturação e formas de concreto. A necessidade anual de madeira da Í�Ի徱�� elevou-se a 63 milhões de m³, com importações cobrindo 33 milhões de m³ à medida que a oferta doméstica fica aquém da crescente produção de móveis. Os programas de reconstrução após os terremotos na Turquia em 2023 e 2024 triplicaram as importações russas de madeira de coníferas para 292.200 m³, evidenciando como os ciclos de reconstrução podem gerar picos de demanda regionais. Os consumidores também estão atribuindo maior peso à procedência; 51% agora consideram a rotulagem do país de origem ao comprar móveis, o que está incentivando os importadores a adquirir madeira certificada para agregação de valor. Em conjunto, esses fatores continuam a elevar o mercado de madeira serrada nas regiões em desenvolvimento, mesmo com o aumento da pressão de substituição em outros mercados.

Demanda em expansão no setor de móveis e decoração de interiores

Os compradores de móveis associam cada vez mais as credenciais de sustentabilidade à qualidade premium, e 67% citam o fornecimento responsável como fator decisivo de compra. A oferta limitada de madeira de seringueira na Malásia motivou apelos para priorizar os processadores domésticos, ilustrando como as escassezes localizadas podem reconfigurar rapidamente os fluxos do comércio global. Embora a receita de pisos de madeira de folhosas nos Estados Unidos tenha caído 15% em 2024, o carvalho manteve 85% da participação nas vendas, validando o poder de permanência das madeiras de folhosas no segmento premium. Os esquemas de certificação como FSC e PEFC passaram de diferenciais de valor agregado a requisitos básicos de entrada no mercado para varejistas multinacionais, pressionando as serrarias de médio porte a atualizar seus sistemas de cadeia de custódia ou arriscarem a exclusão[1]Fonte: PEFC, "When Values add Value: Consumer Preferences for Sustainable Furniture," furniture.pefc.org.

Avanços na tecnologia de serragem e secagem em estufa

A automação está emergindo como o principal mecanismo de proteção contra o aumento dos custos de mão de obra e o envelhecimento da força de trabalho. A planta da Metsä Fibre em Rauma, construída por EUR 260 milhões (USD 275 milhões), processa 40 toras por minuto utilizando classificação por visão computacional, aumentando as taxas de recuperação e reduzindo o tempo de inatividade. Ensaios piloto indicam que programas precisos de estufa de secagem de 425-400-400°F minimizam defeitos no pinheiro do sul, preservando a integridade estrutural e, assim, melhorando os rendimentos comercializáveis[2]Fonte: iForest, "Drying of Southern Pine Lumber," iforest.sisef.org. As serrarias que integram softwares de gestão de transporte já podem combinar dados de rastreabilidade com otimização de rotas em tempo real, uma capacidade essencial diante das regras de divulgação de geolocalização do EUDR.

Transição para edificações de madeira com baixo teor de carbono

As políticas climáticas governamentais estão incorporando a madeira aos códigos de construção convencionais. O Roteiro de Madeira na Construção do Reino Unido tem como meta 1,5 milhão de novas habitações construídas predominantemente com madeira sustentável até 2035[3]Fonte: Governo do Reino Unido, "Timber in Construction Roadmap 2025," gov.uk. Nos Estados Unidos, 2.115 projetos de estruturas de madeira de grande porte estavam concluídos ou em andamento em março de 2024, exigindo uma estimativa de 250 milhões de pés de tábua de madeira de coníferas anualmente. Os preços de madeira laminada cruzada (CLT) mais que dobraram para USD 45 por pé cúbico entre 2016 e 2021, à medida que a oferta lutava para acompanhar o ritmo, sinalizando forte resiliência de preços quando regulamentações ambientais e preferências de projeto se alinham.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Regulamentações sobre desmatamento e pressões de sustentabilidade | -0.6% | Global, particularmente os mercados europeus | Curto prazo (≤ 2 anos) |

| Gargalos logísticos e interrupções na cadeia de suprimentos | -0.5% | América do Norte, Europa e Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Substituição por compósitos de madeira engenheirada | -0.4% | Global, concentrado na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada em serrarias | -0.3% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Regulamentações sobre desmatamento e pressões de sustentabilidade

O rigoroso requisito de rastreabilidade do EUDR está remodelando as rotas comerciais ao penalizar cadeias de suprimentos opacas. Os pequenos produtores no Sudeste Asiático e na Á�ڰ������� Central frequentemente não dispõem de recursos para gerar dados de colheita verificados por GPS, arriscando a exclusão do mercado de importação de produtos de madeira da União Europeia, avaliado em USD 20 bilhões anuais. Embora produtores consolidados como a �Ա�â�Ի徱�� e a ����é������ já atendam aos padrões de divulgação, a lacuna de conformidade está se ampliando, acelerando a consolidação do setor em torno de empresas com capital suficiente para incorporar ferramentas de blockchain ou imageamento por satélite. A mudança começou a redirecionar volumes não rastreáveis para mercados com regras mais permissivas, exercendo uma leve pressão no crescimento do mercado global de madeira serrada no curto prazo.

Gargalos logísticos e interrupções na cadeia de suprimentos

A fragilidade do transporte continua a criar choques de oferta. A paralisação das ferrovias canadenses em agosto de 2024 reteve uma estimativa de USD 277 bilhões em comércio anual entre os Estados Unidos e o �䲹�Բ���á, forçando muitos expedidores de madeira a utilizar rotas rodoviárias de maior custo. Na Europa, o desvio pelo Mar Vermelho acrescentou 30 a 45 dias aos tempos de trânsito para madeiras de folhosas provenientes do Sudeste Asiático durante 2024, inflacionando os custos de desembarque e corroendo as margens. As serrarias estão mitigando o risco diversificando os portões de acesso portuário e contratando espaços adicionais de armazenagem, mas os maiores requisitos de capital de giro compensam parte dos ganhos obtidos com a melhoria tecnológica.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Liderança consolidada das madeiras de coníferas enquanto as madeiras de folhosas aceleram

As madeiras de coníferas representaram 62,65% da participação de mercado de madeira serrada em 2025, impulsionadas pelas iniciativas de construção de habitações nos Estados Unidos, projetadas em 1,38 milhão de unidades para 2025. A vasta base florestal da América do Norte garante uma oferta estável, e a adoção contínua de CLT e madeira laminada colada (glulam) mantém o consumo estrutural em alta. O tamanho do mercado de madeira serrada de coníferas somente para estruturas de construção está projetado para crescer 2,78% ao ano até 2031. Ainda assim, o risco de substituição em cascata por painéis engenheirados mantém o crescimento dos preços sob controle, incentivando as serrarias a aproveitar sistemas de escaneamento de alto rendimento e classificação automatizada para preservar a rentabilidade.

As madeiras de folhosas, por sua vez, registram um CAGR robusto de 5,38%, à medida que fabricantes de móveis de luxo e arquitetos especializados especificam espécies premium por suas características estéticas e durabilidade. O carvalho e a nogueira dominam a demanda de alto padrão na América do Norte, enquanto os compradores asiáticos estão se voltando para o mogno africano certificado e a faia europeia. À medida que a certificação se torna um requisito básico de mercado, os produtores de madeira de folhosas dotados de registros transparentes de cadeia de custódia obtêm prêmios de preço de 8 a 12%, sustentando investimentos em regimes de colheita seletiva que mantêm a disponibilidade de fibra a longo prazo. O tamanho do mercado de madeira serrada de folhosas certificada poderá atingir USD 90,8 bilhões até 2031, abrindo novos caminhos para o acabamento de valor agregado e revestimentos engenheirados.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A participação de 38,55% da Á������-�ʲ���í�ھ����� no mercado global de madeira serrada decorre da amplitude incomparável de consumo e produção. A produção doméstica recorde da China de 110 milhões de m³ em 2024 reduziu a dependência de importações, mas manteve espaço para madeira escandinava de alta qualidade na fabricação de janelas e portas. A Í�Ի徱�� se destaca: as importações de produtos de madeira escalaram ao longo de duas décadas para USD 2,3 bilhões em 2024, à medida que a demanda por móveis cresceu juntamente com a renda disponível. A escassez de madeira de seringueira na Malásia evidencia a vulnerabilidade da região a choques de oferta específicos de espécies, motivando apelos por restrições às exportações que poderiam remodelar as rotas comerciais.

O Oriente Médio está crescendo como a região de crescimento mais rápido, com um CAGR de 6,51%, impulsionado por desenvolvimentos urbanos de grande escala como o NEOM da Arábia Saudita e os projetos da Cidade Sustentável dos Emirados Árabes Unidos. A América do Norte continua sendo o motor de volume para as exportações de madeira de coníferas, embora persistam restrições estruturais de oferta. O �䲹�Բ���á ainda lidera os exportadores globais de madeira serrada com aproximadamente USD 6,5 bilhões por ano, apesar de a produção da Colúmbia Britânica ter caído pela metade desde 2019 devido à escassez de fibra e aos custos mais elevados. A política federal dos Estados Unidos agora visa maiores colheitas domésticas para reduzir o risco de incêndios florestais e fortalecer a utilização das serrarias, embora as avaliações ambientais ainda retardem os cronogramas de liberação de terras. Espera-se que a recuperação da demanda habitacional eleve os embarques de madeira de coníferas em 2 a 3% ao ano até 2027, trazendo alívio parcial às comunidades de serrarias afetadas pelas paralisações de 2024.

O mercado europeu está em transformação à medida que o EUDR introduz um segmento premium orientado pela conformidade. A ����é������ e a �Ա�â�Ի徱��, já imersas em protocolos de rastreabilidade, estão posicionadas para prosperar, enquanto os exportadores da Europa Oriental e do Sudeste Asiático se apressam para atualizar seus sistemas de diligência devida. O bloco representa 56,8% do valor global das exportações de madeira serrada e permanece exportador líquido apesar do robusto consumo interno. Os megaprojetos do Oriente Médio estão gerando nova demanda sobre os suprimentos europeus e norte-americanos, incentivando as serrarias a cultivar vínculos de distribuição direta com os incorporadores do Golfo.

Desenvolvimentos Recentes do Setor

- Agosto de 2024: A paralisação das ferrovias canadenses reteve bilhões em comércio transfronteiriço de madeira, expondo a fragilidade da cadeia de suprimentos para as serrarias dependentes do transporte ferroviário.

- Julho de 2024: A Weyerhaeuser concordou em adquirir 84.300 acres de terras florestais no Alabama por USD 244 milhões, com meta de EBITDA de USD 12,5 milhões por ano ao longo da primeira década.

- Janeiro de 2024: A Boise Cascade expandiu sua instalação em Oakdale, Louisiana, com um investimento de USD 75 milhões, aumentando a capacidade de produção de lâminas de madeira em 30%, para atingir 400 milhões de pés quadrados anualmente.

Escopo do Relatório Global de Mercado de Madeira Serrada

A madeira serrada refere-se à madeira que foi cortada de toras em diversas formas e tamanhos. Para fins do estudo, consideram-se tanto a madeira serrada de coníferas quanto a de não coníferas. O mercado de madeira serrada é segmentado por tipo (madeira de folhosas e madeira de coníferas) e geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, América do Sul e Oriente Médio e Á�ڰ�������). O relatório inclui a análise de produção (volume), análise de consumo (valor e volume), análise de exportação (valor e volume), análise de importação (valor e volume) e análise de tendência de preços. O relatório oferece o tamanho do mercado e as previsões em termos de volume em toneladas métricas e valor em USD para todos os segmentos acima.

| Madeira de Coníferas |

| Madeira de Folhosas |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | ��ú�������� |

| Alemanha | |

| ��������� | |

| �Ա�â�Ի徱�� | |

| Á�ܲ��ٰ����� | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| Nova Zelândia | |

| ���ܲ��ٰ�á������ | |

| �վ���ٲ�ã | |

| ������� | |

| América do Sul | Brasil |

| Argentina | |

| Oriente Médio | Turquia |

| Arábia Saudita | |

| Á�ڰ������� | Egito |

| ����������� |

| Por Tipo (Valor) | Madeira de Coníferas | |

| Madeira de Folhosas | ||

| Por Geografia (Análise de Produção em Volume, Análise de Consumo por Volume e Valor, Análise de Importação por Valor e Volume, Análise de Exportação por Valor e Volume e Análise de Tendência de Preços) | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | ��ú�������� | |

| Alemanha | ||

| ��������� | ||

| �Ա�â�Ի徱�� | ||

| Á�ܲ��ٰ����� | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| Nova Zelândia | ||

| ���ܲ��ٰ�á������ | ||

| �վ���ٲ�ã | ||

| ������� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Oriente Médio | Turquia | |

| Arábia Saudita | ||

| Á�ڰ������� | Egito | |

| ����������� | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado global de madeira serrada em 2026?

O tamanho do mercado global de madeira serrada é avaliado em USD 159,19 bilhões em 2026.

Qual é a taxa de crescimento projetada para a madeira serrada até 2031?

O mercado deve expandir-se a um CAGR de 4,73%, atingindo USD 200,57 bilhões até 2031.

Qual região domina a demanda global de madeira serrada?

A Á������-�ʲ���í�ھ����� detém a maior participação, de 38,55%, em 2025, graças à vasta base de consumo da China.

Qual segmento está crescendo mais rapidamente, madeira de coníferas ou madeira de folhosas?

Espera-se que as madeiras de folhosas superem as de coníferas com um CAGR de 5,38% até 2031.

Como a regulamentação está afetando o comércio de madeira serrada com a Europa?

O EUDR exige rastreabilidade por geolocalização para todos os produtos de madeira a partir de dezembro de 2025, favorecendo os fornecedores com sistemas de certificação robustos.

O que impulsiona o prêmio para a madeira serrada certificada?

A conformidade com os padrões de rastreabilidade como FSC e PEFC garante prêmios de preço de USD 25 a 50 por m³ nos mercados da União Europeia.

Página atualizada pela última vez em: