Tamanho e Participação do Mercado de Salgadinhos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 272.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 361.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.85% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Salgadinhos por ���ϲ�����

O tamanho do mercado de salgadinhos foi avaliado em USD 257,08 bilhões em 2025 e estima-se que cresça de USD 272,22 bilhões em 2026 para atingir USD 361,64 bilhões até 2031, a um CAGR de 5,85% até 2031. O impulso está se consolidando à medida que os consumidores redirecionam os gastos discricionários para momentos de alimentação convenientes, indulgentes e cada vez mais voltados para a saúde, que borram as fronteiras dos horários das refeições. A demanda elevada por misturas de nozes e sementes ricas em proteínas, a crescente influência das alegações de rótulo limpo e a rápida adoção do varejo online de alimentos reforçam a trajetória de premiumização que sustenta o crescimento de valor. As marcas estabelecidas estão renovando seus portfólios por meio de aquisições, formulações enriquecidas e lançamentos de sabores habilitados por IA, enquanto especialistas regionais defendem sua participação por meio de gostos localizados e modelos ágeis de venda direta ao consumidor. Embora a volatilidade dos custos de insumos e a evolução dos limites de sódio comprimam as margens, o investimento em cadeias de suprimentos resilientes e tecnologias de redução de sal está ajudando os fabricantes a proteger a lucratividade.

Principais Conclusões do Relatório

- Por tipo de produto, chips e salgadinhos à base de crisps lideraram com 38,32% da participação global no mercado de salgadinhos em 2025, enquanto nozes, sementes e misturas de trilha têm previsão de expansão a um CAGR de 6,93% até 2031.

- Por perfil de sabor, as variantes temperadas capturaram 75,17% do tamanho do mercado de salgadinhos em 2025 e estão progredindo a um CAGR de 6,66% até 2031.

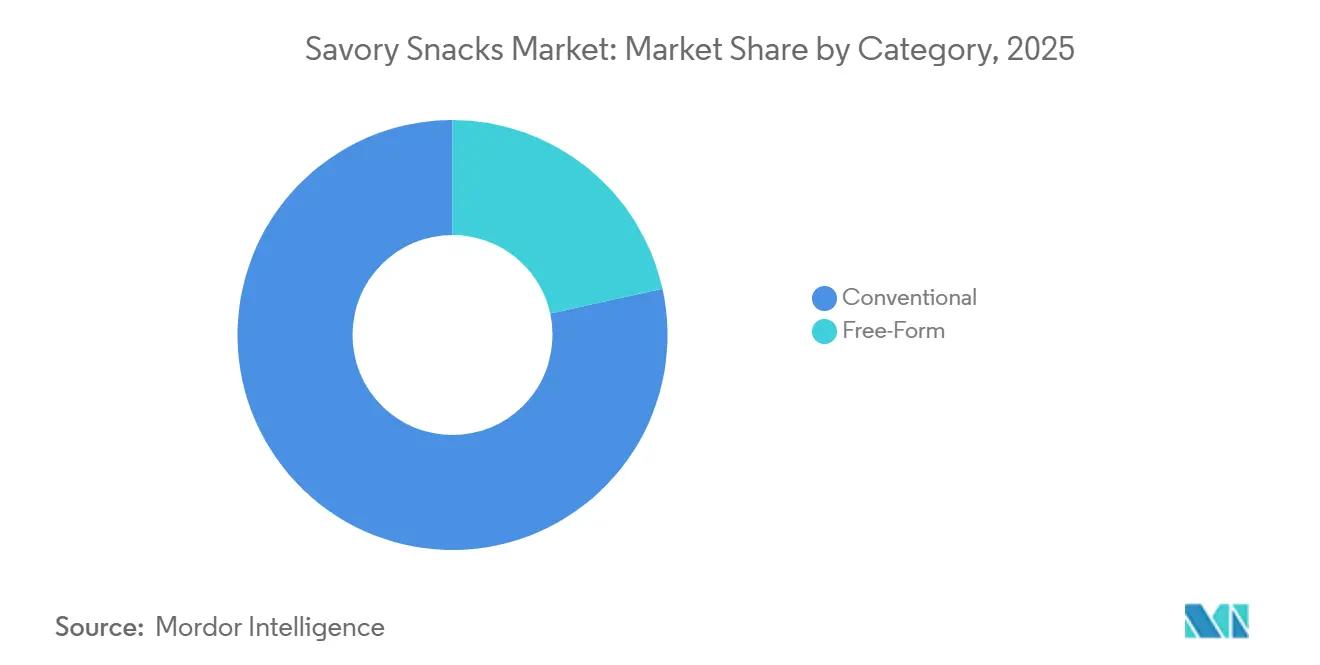

- Por categoria, os produtos convencionais controlaram 78,46% da receita de 2025, enquanto os salgadinhos de formato livre estão avançando a um CAGR de 7,52% no período 2026-2031.

- Por canal de distribuição, supermercados e hipermercados detinham 53,95% de participação em 2025; as lojas de varejo online estão acelerando a um CAGR de 11,34% até 2031.

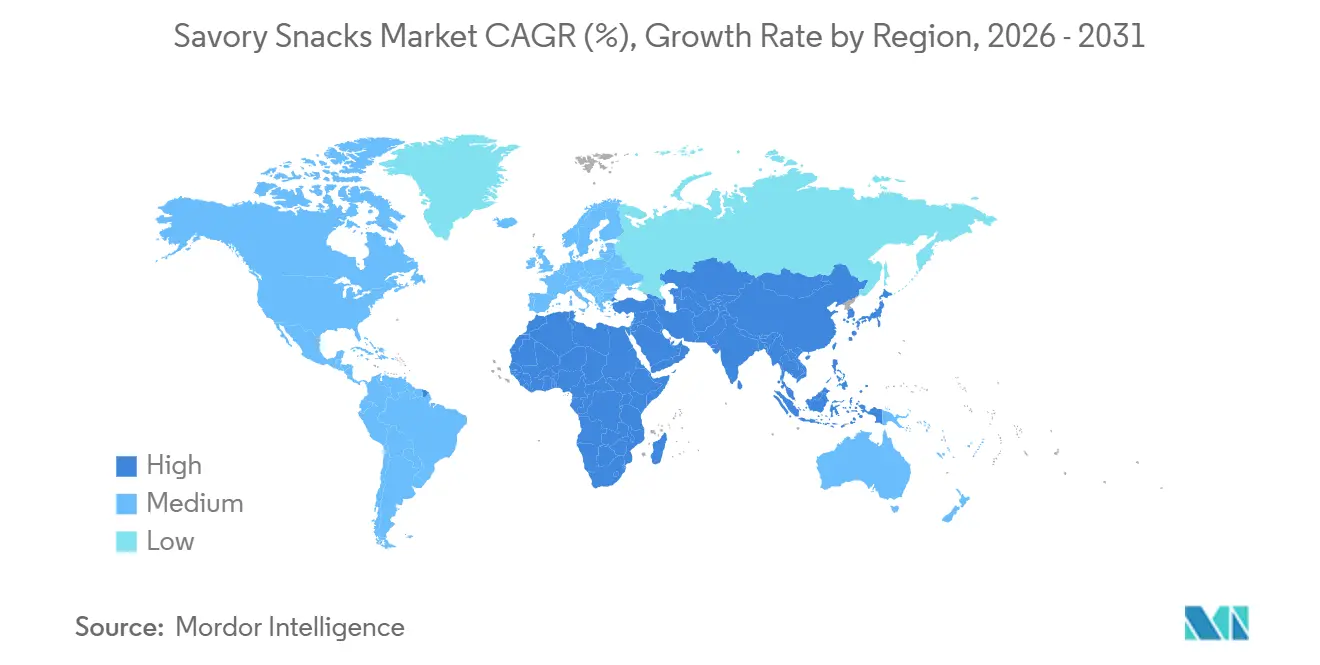

- Por geografia, a América do Norte reteve 38,74% da receita de 2025, enquanto a Á������-�ʲ���í�ھ����� representa a região de crescimento mais rápido com um CAGR de 7,83% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Salgadinhos

Tabela de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Mudança nos estilos de vida dos consumidores e hábitos de consumo de salgadinhos | +1.2% | Global, com efeitos pronunciados na América do Norte, Á������-�ʲ���í�ھ����� e Europa | Curto prazo (≤ 2 anos) |

| Demanda orientada pela saúde por salgadinhos funcionais e enriquecidos | +1.0% | Global, mais forte na América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Premiumização e formatos artesanais | +0.8% | América do Norte, Europa, centros urbanos na Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Expansão do varejo online e omnicanal | +1.5% | Global, acelerando na Á������-�ʲ���í�ھ�����, América do Norte e América do Sul | Curto prazo (≤ 2 anos) |

| Personalização de sabores impulsionada por IA e produção em microlotes | +0.6% | América do Norte, Á������-�ʲ���í�ھ�����, adoção inicial na Europa | ��é�徱�� prazo (2-4 anos) |

| Aproveitamento de resíduos alimentares para insumos ricos em proteínas | +0.4% | Europa, América do Norte, emergindo na Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Mudança nos estilos de vida dos consumidores e hábitos de consumo de salgadinhos

As ocasiões de consumo de salgadinhos agora representam mais do que a maior parte dos eventos alimentares diários nos Estados Unidos, deslocando as refeições estruturadas à medida que os arranjos de trabalho em casa e os horários flexíveis corroem as fronteiras tradicionais do café da manhã, almoço e jantar. Uma pesquisa da Mondelez de 2025 revelou que os consumidores estão dando maior ênfase ao aspecto social do consumo de salgadinhos, com 64% consumindo salgadinhos regularmente para se conectar com outras pessoas, um aumento de 8% em relação ao ano anterior[1]Fonte: Mondelez International, "Pesquisa sobre o Estado do Consumo de Salgadinhos da Mondelēz International", mondelezinternational.com. Os millennials e a Geração Z preferem porções pequenas e repletas de sabor que se encaixam em rotinas variadas, impulsionando a penetração do mercado de salgadinhos em embalagens individuais e de compartilhamento familiar. A urbanização em Mumbai, Jacarta e Manila encurta as janelas de refeição, aumentando a dependência de salgadinhos embalados que oferecem crocância, umami e saciedade em movimento. O estoque doméstico de embalagens reseláveis está aumentando à medida que surgem ocasiões noturnas de "quarta refeição", reforçando a compra repetida. Os fabricantes, portanto, agrupam multipacks e caixas de variedade de sabores para capturar o consumo incremental ao longo do dia.

Demanda orientada pela saúde por salgadinhos funcionais e enriquecidos

Os compradores tratam cada vez mais os salgadinhos como portadores de nutrição, buscando alegações de proteína, fibra, probióticos e ômega-3 anteriormente reservadas para corredores de saúde. Uma pesquisa de Perfil de Proteína de 2025 da Cargill indica que 61% dos consumidores planejam aumentar sua ingestão de proteínas em 2024, em comparação com 48% em 2019 na América do Norte[2]Fonte: Cargill Incorporated, "O Perfil de Proteína de 2025," cargill.com. Além disso, a aquisição de USD 1,2 bilhão da Siete Foods pela PepsiCo injetou chips de tortilla à base de mandioca e sem grãos na rede principal da Frito-Lay, ilustrando como as propostas enriquecidas escalam rapidamente quando combinadas com forte distribuição. Os biscoitos à base de leguminosas agora fornecem 8 a 10 g de proteína por porção, desafiando as barras de proteína pelo espaço nas bolsas de academia. Os salgadinhos extrusados enriquecidos com probióticos sobrevivem ao calor elevado com cepas formadoras de esporos, ligando a saúde intestinal à indulgência. Na Europa, o quadro de Novos Alimentos oferece às empresas maiores uma vantagem, pois os orçamentos de estudos clínicos e a expertise em dossiês criam obstáculos para as startups.

Premiumização e formatos artesanais

As alegações funcionais: enriquecimento de proteínas, fibra adicionada, probióticos, ácidos graxos ômega-3 estão migrando de corredores de alimentos saudáveis de nicho para portfólios de salgadinhos convencionais à medida que os consumidores buscam densidade nutricional sem sacrificar o sabor. Em abril de 2025, o Fundo Monetário Internacional relatou rendas disponíveis globais de USD 206,88 mil per capita, permitindo que esses consumidores gastem mais em salgadinhos, enfatizando qualidade, autenticidade e criatividade. Os compradores pagam pela autenticidade percebida, pelo rastreamento da origem e por novas texturas, alimentando uma mudança no mercado de salgadinhos em direção a faixas de preço mais altas. Marcas desafiadoras como Jackson's e Lesser Evil ostentam alegações de não-OGM e agricultura regenerativa que ressoam com famílias conscientes do meio ambiente, forçando os líderes globais a lançar sub-linhas premium ou executar aquisições complementares. Na Á������-�ʲ���í�ھ�����, chips importados dos Estados Unidos e do ������ã�� comandam preços premium nas prateleiras nas cidades chinesas de Nível 1, mesclando branding aspiracional com padrões confiáveis de segurança alimentar.

Expansão do varejo online e omnicanal

A penetração do comércio eletrônico de alimentos e bebidas aumentou nos mercados desenvolvidos, e o mercado de salgadinhos está crescendo ainda mais rapidamente online porque os produtos são leves, não perecíveis e altamente presenteáveis. As Lojas de Varejo Online têm projeção de crescimento a um CAGR de 11,34% até 2031, o mais rápido entre os canais de distribuição, à medida que plataformas como Amazon Fresh, Instacart e Tmall da Alibaba integram salgadinhos em serviços de entrega de supermercado e comércio rápido. Os modelos de assinatura exemplificados pela SnackCrate, Universal Yums e Graze estão convertendo compradores únicos em fluxos de receita recorrentes ao curar produtos internacionais e de nicho que os varejistas físicos não conseguem estocar economicamente. Na Á������-�ʲ���í�ھ�����, plataformas de comércio rápido como Blinkit na Í�Ի徱�� e GrabMart no Sudeste Asiático estão entregando salgadinhos em 10 a 15 minutos, criando uma nova frente competitiva onde velocidade e conveniência superam o preço.

Análise de Impacto das Restrições*

| �鷡���ո��ÇÃ�� | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Mandatos mais rígidos de redução de sódio redefinindo as reformulações de receitas | -0.5% | América do Norte, Europa, adoção inicial na Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Interrupções nas culturas e na cadeia de suprimentos elevando os custos de insumos | -0.7% | Global, mais agudo na América do Norte, Europa e Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Intensificação da concorrência de barras de proteína e substitutos de refeição | -0.4% | América do Norte, Europa, centros urbanos na Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Escrutínio de ESG das cadeias de suprimentos de óleo de palma e de sementes | -0.3% | Global, pressão regulatória mais forte na Europa | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Mandatos mais rígidos de redução de sódio redefinindo as reformulações de receitas

As metas voluntárias de redução de sódio da Administração de Alimentos e Medicamentos dos Estados Unidos, finalizadas na orientação da Fase II em 2024, estabelecem limites específicos por categoria que exigem que chips e crisps reduzam o sódio para 2.300 miligramas por Quantidade de Referência Habitualmente Consumida até 2026, uma redução de 15% em relação às linhas de base de 2020. Substituir o cloreto de sódio por cloreto de potássio adiciona notas amargas e eleva o custo da receita em 20 a 30%. Os fabricantes estão investindo em tecnologias de realce de sal — microencapsulação, otimização do tamanho dos cristais e aplicação tópica — que oferecem salinidade equivalente com 25% menos sódio, mas esses processos exigem despesas de capital em novos equipamentos de revestimento e ensaios de reformulação. A aceitação do consumidor continua sendo um risco: testes cegos de sabor mostram que reduções de sódio acima de 20% desencadeiam déficits de sabor perceptíveis, potencialmente corroendo a fidelidade à marca e levando os consumidores a produtos importados não regulamentados.

Interrupções nas culturas e na cadeia de suprimentos elevando os custos de insumos

Os preços de batata e milho subiram de 25% a 35% em 2024 e 2025 devido à seca no Centro-Oeste dos Estados Unidos, inundações na região de Punjab na Í�Ի徱�� e tensões geopolíticas que perturbaram as exportações de grãos do Mar Negro[3]Fonte: USDA, "Preços Agrícolas", usda.gov. Essas interrupções comprimiram as margens brutas dos fabricantes de salgadinhos, muitos dos quais operam com margens de EBITDA de 10% a 15% e carecem de poder de precificação para repassar integralmente os aumentos de custos aos varejistas. Em resposta, os fabricantes estão diversificando as geografias de fornecimento, assinando contratos plurianuais com produtores e investindo em parcerias agronômicas que garantem o fornecimento a preços fixos. O Programa de Agricultura Sustentável da PepsiCo, que cobre 100.000 acres na América do Norte, fornece sementes, tecnologia de irrigação e seguro de colheita para agricultores contratados, reduzindo a volatilidade do fornecimento enquanto diminui a intensidade de carbono. Os fabricantes menores que carecem de escala têm dificuldade em garantir cultivares especiais para chips, expondo-os à volatilidade do mercado spot.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formatos Ricos em Proteínas Superam os Chips Tradicionais

Chips e salgadinhos à base de crisps capturaram 38,32% da receita de 2025, ancorados por chips de batata, chips de tortilla e crisps de milho que encabeçam as gôndolas de varejo em todo o mundo. Os chips de batata continuam a dominar os corredores de compra por impulso na América do Norte e Europa, mas os chips à base de leguminosas usando lentilhas e feijão preto ganham espaço nas prateleiras em varejistas naturais como alternativas sem glúten. Os crisps de algas marinhas ganham popularidade no ������ã�� e nas cidades costeiras dos Estados Unidos, aproveitando seu apelo de baixas calorias e rico em umami. Esses salgadinhos são cada vez mais preferidos por consumidores preocupados com a saúde que buscam alternativas nutritivas aos chips tradicionais.

O segmento do mercado de salgadinhos composto por nozes, sementes e misturas de trilha tem previsão de crescimento a um CAGR de 6,93% até 2031, representando o crescimento mais rápido entre os tipos de produtos. Esse crescimento é impulsionado pela crescente demanda dos consumidores por opções de salgadinhos mais saudáveis que oferecem tanto benefícios nutricionais quanto conveniência. Os consumidores estão optando cada vez mais por amêndoas, castanhas de caju e clusters de grão-de-bico devido ao seu teor de proteína de 5 a 10 gramas por porção e ao processamento mínimo de ingredientes. Além disso, a crescente conscientização sobre dietas à base de plantas e a preferência por salgadinhos com rótulos limpos e ingredientes naturais estão contribuindo ainda mais para a expansão deste segmento de mercado.

Por Perfil de Sabor: Variantes Temperadas Dominam por Meio da Personalização Regional

As variantes temperadas representaram 75,17% da receita projetada para 2025 e estão crescendo a um CAGR de 6,66%, superando significativamente os produtos salgados clássicos. Sabores populares como jalapeño picante, churrasco coreano e pimenta Sichuan são complementados por ofertas híbridas, atualizadas trimestralmente com base em previsões impulsionadas por IA. Esses sabores híbridos são projetados para atender às preferências dos consumidores em evolução, mesclando gostos tradicionais com combinações inovadoras. Os lançamentos de edição limitada aproveitam estratégias de marketing digital, com influenciadores promovendo novos sabores por meio de vídeos de unboxing e campanhas de mídia social. Essas promoções frequentemente geram interesse significativo dos consumidores, levando a esgotamentos rápidos e reforçando a visibilidade da marca.

Os chips salgados clássicos ou levemente salgados funcionam principalmente como SKUs econômicos em programas de marca própria e ofertas a granel para serviços de alimentação, mas seu crescimento permanece modesto devido às restrições impostas pelas metas de redução de sódio. Essas metas limitam a capacidade de reformular produtos enquanto mantêm seus perfis de sabor tradicionais. Para revitalizar os formatos de chips simples, as marcas estão incorporando indicações como "sal marinho rico em minerais" ou "sal rosa do Himalaia", que oferecem benefícios percebidos para a saúde enquanto permanecem dentro dos níveis aceitáveis de tempero. Essas estratégias visam atrair consumidores preocupados com a saúde que buscam listas de ingredientes mais simples sem comprometer o sabor.

Por Categoria: Formato Livre Cresce com Alegações de Rótulo Limpo e Sem Alérgenos

Os salgadinhos convencionais representaram 78,46% da receita de 2025, abrangendo formulações padrão que usam trigo, laticínios, aromas artificiais e conservantes para otimizar custo, vida útil e apelo ao mercado de massa. Esses produtos dominam embalagens de valor, lojas de atacado e máquinas de venda automática, onde o preço por onça é o principal fator de compra. Os fabricantes estão reformulando as linhas convencionais para remover corantes, aromas e conservantes artificiais, uma estratégia exemplificada pela marca Simply da PepsiCo e pelo compromisso da Kellanova de eliminar ingredientes artificiais dos salgadinhos norte-americanos até 2025.

Os produtos de Formato Livre que abrangem alegações sem glúten, orgânicos, não-OGM, veganos e sem alérgenos estão se expandindo a um CAGR de 7,52% de 2026 a 2031, a taxa mais rápida entre as divisões de categoria, à medida que os consumidores preocupados com a saúde priorizam a transparência dos ingredientes e as restrições alimentares. Os salgadinhos sem glúten atraem os portadores de doença celíaca e a comunidade de bem-estar mais ampla que associa a evitação do glúten à saúde digestiva. A certificação orgânica, regida pelos padrões do Programa Orgânico Nacional do USDA nos Estados Unidos e pelo Regulamento Orgânico da UE na Europa, comanda prêmios de preço ao garantir ingredientes livres de pesticidas e origem não-OGM. Marcas de formato livre como Siete, Lesser Evil e Hippeas construíram seguidores fiéis ao enfatizar rótulos limpos, alcançando distribuição no Whole Foods, Sprouts e Target, e atraindo interesse de aquisição de incumbentes multinacionais que buscam diversificar portfólios.

Por Canal de Distribuição: O Varejo Online Perturba a Economia Tradicional de Espaço nas Prateleiras

Os supermercados e hipermercados representaram 53,95% da participação de distribuição de 2025, impulsionados pelo alto fluxo de clientes, posicionamento estratégico de itens de compra por impulso e estratégias de preços promocionais para aumentar o volume. Esses canais aproveitam os relacionamentos estabelecidos com marcas multinacionais, taxas de colocação que beneficiam os players existentes e programas de marca própria voltados para consumidores sensíveis ao preço. Além disso, os supermercados e hipermercados oferecem uma ampla gama de categorias de produtos sob o mesmo teto, oferecendo conveniência aos consumidores. A presença de programas de fidelidade e experiências na loja também contribui para reter clientes e aumentar as compras repetidas.

As Lojas de Varejo Online estão crescendo a um CAGR de 11,34% de 2026 a 2031, a taxa de crescimento mais rápida entre os canais de distribuição, à medida que plataformas de comércio eletrônico, serviços de comércio rápido e marcas de venda direta ao consumidor contornam os tradicionais intermediários do varejo. Amazon Fresh, Instacart e Tmall da Alibaba integram salgadinhos na entrega de supermercado, permitindo que os consumidores reabasteçam os itens básicos da despensa sem visitar lojas físicas. As marcas de venda direta ao consumidor aproveitam a publicidade em mídias sociais, parcerias com influenciadores e marketing de desempenho para adquirir clientes a um custo menor. As plataformas de comércio rápido — Blinkit na Í�Ի徱��, GrabMart no Sudeste Asiático, Getir na Europa — entregam salgadinhos em 10 a 15 minutos, criando uma nova frente competitiva onde velocidade e conveniência superam o preço.

Análise Geográfica

A América do Norte representa 38,74% da receita global, impulsionada pelo sistema de entrega direta nas lojas da Frito-Lay e por uma forte cultura de consumo de salgadinhos que abrange lanches escolares até atividades noturnas. Os Estados Unidos lideram em vendas absolutas, beneficiando-se de uma ampla variedade de opções de salgadinhos e extensas redes de distribuição no varejo. O �䲹�Բ���á exibe crescimento mais rápido nas linhas de salgadinhos assados e com sódio reduzido devido ao aumento da conscientização sobre saúde e regulamentações de rotulagem mais rígidas, que incentivam os consumidores a optar por alternativas mais saudáveis. No ��é�澱����, o mercado se inclina para sabores picantes e embalagens de pequeno formato com preços abaixo de USD 1,00, enfatizando acessibilidade e disponibilidade. Os salgadinhos locais à base de milho incorporam misturas de especiarias indígenas, aumentando seu apelo e atendendo às preferências de sabor tradicionais.

A Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido, com um CAGR de 7,83%, impulsionada pela urbanização, aumento das rendas disponíveis e inovações de sabores localizados em países como China, Í�Ի徱�� e ���Ի�Dz�é������. A rápida expansão dos centros urbanos levou a uma crescente demanda por opções de salgadinhos convenientes e acessíveis, enquanto o aumento das rendas disponíveis permitiu que os consumidores explorassem produtos premium e inovadores. Players regionais como Balaji em Gujarat e Calbee no ������ã�� focam em SKUs específicos da região, que as empresas multinacionais replicam usando mapeamento de sabores impulsionado por IA para atender aos gostos locais. Além disso, a diversidade cultural da região fomenta a experimentação com sabores únicos, como combinações picantes, ácidas e doces, que ressoam com os consumidores locais e impulsionam o crescimento do mercado.

A Europa demonstra forte crescimento de valor apesar de aumentos moderados de volume, apoiada pela premiumização e pelos rigorosos padrões de segurança alimentar que incentivam investimentos em pesquisa e desenvolvimento. Alemanha e Reino Unido lideram no consumo per capita, impulsionados pela preferência por produtos de salgadinhos de alta qualidade e inovadores. Regulamentações como o Regulamento de Desmatamento da UE e os limites de sódio criam oportunidades para diferenciação baseada em conformidade, obrigando os fabricantes a desenvolver ofertas mais saudáveis e sustentáveis. Enquanto isso, a Europa Oriental está expandindo os canais de comércio moderno, acomodando tanto concorrentes globais quanto domésticos e aumentando a disponibilidade de diversas opções de salgadinhos. A ênfase da região em sustentabilidade, consciência de saúde e premiumização continua a moldar as preferências dos consumidores e impulsionar o crescimento do mercado.

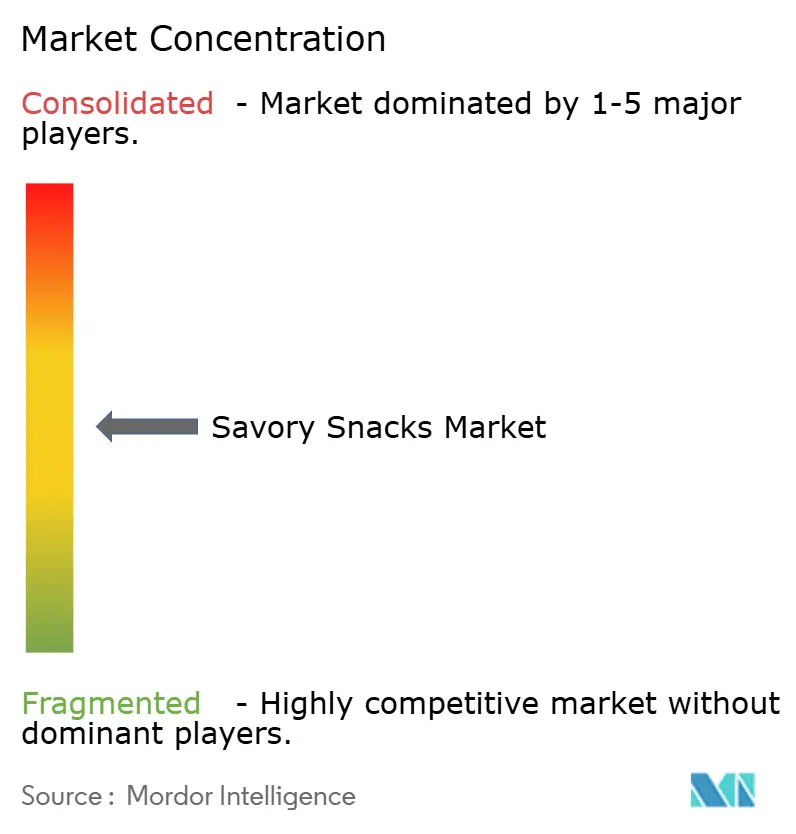

Cenário Competitivo

O Mercado Global de Salgadinhos exibe fragmentação moderada, indicando que os incumbentes multinacionais coexistem com especialistas regionais e disruptores emergentes. PepsiCo, Mars (Kellanova) e Mondelez comandam coletivamente uma participação importante da receita global, aproveitando as vantagens de escala em compras, fabricação e distribuição que os players menores não conseguem replicar. A aquisição de USD 36 bilhões da Kellanova pela Mars em 2024 sinaliza pressão de consolidação, pois a entidade combinada ganha poder de negociação com varejistas, oportunidades de venda cruzada em portfólios de chocolate e salgadinhos, e sinergias de custo nas operações da cadeia de suprimentos.

Oportunidades de espaço em branco estão surgindo em categorias de formato livre, canais de venda direta ao consumidor e salgadinhos funcionais que borram a linha entre indulgência e nutrição. Marcas como Siete, Lesser Evil e Hippeas construíram negócios de USD 100 milhões a USD 300 milhões ao direcionar consumidores preocupados com a saúde por meio do Whole Foods, Amazon e caixas de assinatura, levando a PepsiCo a adquirir a Siete por USD 1,2 bilhão para capturar esse segmento demográfico. A tecnologia está remodelando a dinâmica competitiva: o desenvolvimento de sabores impulsionado por IA reduz o tempo de lançamento no mercado, os gêmeos digitais otimizam a eficiência de produção e os sistemas de rastreabilidade habilitados por blockchain satisfazem os requisitos de conformidade de ESG que favorecem os players estabelecidos com expertise regulatória.

Os novos entrantes estão aproveitando o marketing em mídias sociais e as parcerias com influenciadores para adquirir clientes a um custo menor do que as promoções comerciais tradicionais, contornando as vantagens de distribuição dos incumbentes. A intensidade competitiva está aumentando à medida que barras de proteína, shakes substitutos de refeição e bebidas prontas para consumo invadem as ocasiões tradicionais de consumo de salgadinhos, forçando os fabricantes de salgadinhos a enriquecer os portfólios com alegações funcionais — proteína, fibra, probióticos — que atraem consumidores preocupados com a saúde. As empresas líderes também estão priorizando a sustentabilidade para atender às expectativas dos varejistas e consumidores. Os esforços incluem investimentos em materiais de embalagem ecologicamente corretos, como filmes à base de bio e caixas corrugadas leves, que ajudam a reduzir as emissões de transporte e se alinham com as metas corporativas de emissão líquida zero.

Líderes do Setor de Salgadinhos

PepsiCo Inc.

Mondelez International, Inc.

Mars Inc.

The Campbell's Company

Intersnack Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Takis (parte do Grupo Bimbo) lançou seis novos sabores nos Estados Unidos, sob sua nova e ousada campanha "Tudo Intenso, Nem Tudo Picante" — uma mudança estratégica que amplia o apelo da marca além de sua identidade tradicional exclusivamente picante. Os novos sabores abrangem um espectro completo de níveis de calor, variando de opções sem calor como Xtreme Lime (cítrico) e Smokin' BBQ (defumado-salgado) a opções médias como Jalapeño e Pickle Punch (endro salgado), e variantes quentes como Crazy Buffalo e Hot Honey.

- Janeiro de 2026: A Lay's (PepsiCo) introduziu dois novos sabores de chips Assados — Batata Assada Recheada e Alho Assado com Ervas — nos Estados Unidos. Esses chips afirmam ser feitos com azeite de oliva, contêm 50% menos gordura em comparação com os chips de batata regulares e não incluem aromas ou corantes artificiais de fontes artificiais.

- Dezembro de 2025: A Mars, Incorporated concluiu sua aquisição da Kellanova. A aquisição trouxe as marcas de salgadinhos da Kellanova — Pringles (chips empilhados), Cheez-It (biscoitos), Pop-Tarts, Rice Krispies Treats e cereais Kellogg's — para a recém-formada divisão Mars Snacking, juntando-se ao portfólio existente da Mars.

Escopo do Relatório do Mercado Global de Salgadinhos

Os salgadinhos são produtos alimentares prontos para consumo com um perfil de sabor predominantemente salgado, picante ou umami, em oposição à doçura. Eles são comumente consumidos entre as refeições como lanches leves ou acompanhamentos. O mercado global de salgadinhos é segmentado por tipo de produto, perfil de sabor, categoria, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em chips e salgadinhos à base de crisps, nozes, sementes e misturas de trilha, pretzels, salgadinhos de pipoca, salgadinhos de carne e jerky, salgadinhos extrusados e inflados e outros tipos de produtos. Os chips e salgadinhos à base de crisps são ainda segmentados em chips de batata, chips de tortilla e milho, chips à base de arroz e leguminosas, chips multigrãos, chips à base de queijo e laticínios e crisps à base de algas marinhas e produtos marinhos. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência/mercearias, lojas de varejo online e outros. Com base na geografia, o mercado é segmentado em América do Norte, Europa, Á������-�ʲ���í�ھ�����, América do Sul e Oriente ��é�徱�� e África. O relatório oferece tamanho de mercado e previsões em valor (milhões de USD) e volume (Toneladas) para os segmentos acima.

| Chips e Salgadinhos à Base de Crisps | Chips de Batata |

| Chips de Tortilla e Milho | |

| Chips à Base de Arroz e Leguminosas | |

| Chips Multigrãos | |

| Chips à Base de Queijo e Laticínios | |

| Crisps à Base de Algas Marinhas e Produtos Marinhos | |

| Nozes, Sementes e Misturas de Trilha | |

| Pretzels | |

| Salgadinhos de Pipoca | |

| Salgadinhos de Carne e Jerky | |

| Salgadinhos Extrusados e Inflados | |

| Outros Tipos de Produtos |

| Salgado Clássico/Simples |

| Temperado |

| Convencional |

| Formato Livre |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Países Baixos | |

| �ʴDZ�ô�Ծ��� | |

| ����������� | |

| ��������� | |

| ��ú�������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| ���ܲ��ٰ�á������ | |

| Nova Zelândia | |

| ���Ի�Dz�é������ | |

| Coreia do Sul | |

| �ղ�����â�Ի徱�� | |

| Singapura | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| ��DZ������� | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| ����������� | |

| Egito | |

| Marrocos | |

| Restante do Oriente ��é�徱�� e África |

| Por Tipo de Produto | Chips e Salgadinhos à Base de Crisps | Chips de Batata |

| Chips de Tortilla e Milho | ||

| Chips à Base de Arroz e Leguminosas | ||

| Chips Multigrãos | ||

| Chips à Base de Queijo e Laticínios | ||

| Crisps à Base de Algas Marinhas e Produtos Marinhos | ||

| Nozes, Sementes e Misturas de Trilha | ||

| Pretzels | ||

| Salgadinhos de Pipoca | ||

| Salgadinhos de Carne e Jerky | ||

| Salgadinhos Extrusados e Inflados | ||

| Outros Tipos de Produtos | ||

| Por Perfil de Sabor | Salgado Clássico/Simples | |

| Temperado | ||

| Por Categoria | Convencional | |

| Formato Livre | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Países Baixos | ||

| �ʴDZ�ô�Ծ��� | ||

| ����������� | ||

| ��������� | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| ���ܲ��ٰ�á������ | ||

| Nova Zelândia | ||

| ���Ի�Dz�é������ | ||

| Coreia do Sul | ||

| �ղ�����â�Ի徱�� | ||

| Singapura | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| ��DZ������� | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| ����������� | ||

| Egito | ||

| Marrocos | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR está previsto para o mercado global de salgadinhos até 2031?

Um CAGR de 5,85% elevará o valor de USD 272,22 bilhões em 2026 para USD 361,64 bilhões até 2031.

Qual linha de produto está se expandindo mais rapidamente?

Nozes, sementes e misturas de trilha têm projeção de crescimento a um CAGR de 6,93% no período 2026-2031.

Com que rapidez o varejo online está avançando?

As lojas de varejo online estão definidas para crescer a um CAGR de 11,34%, o mais rápido de todos os canais.

Qual região lidera a receita atual?

A América do Norte comanda 38,74% das vendas globais, ancorada por hábitos de consumo de salgadinhos arraigados.

Página atualizada pela última vez em: