Tamanho e Participação do Mercado de Condomínios e Apartamentos da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

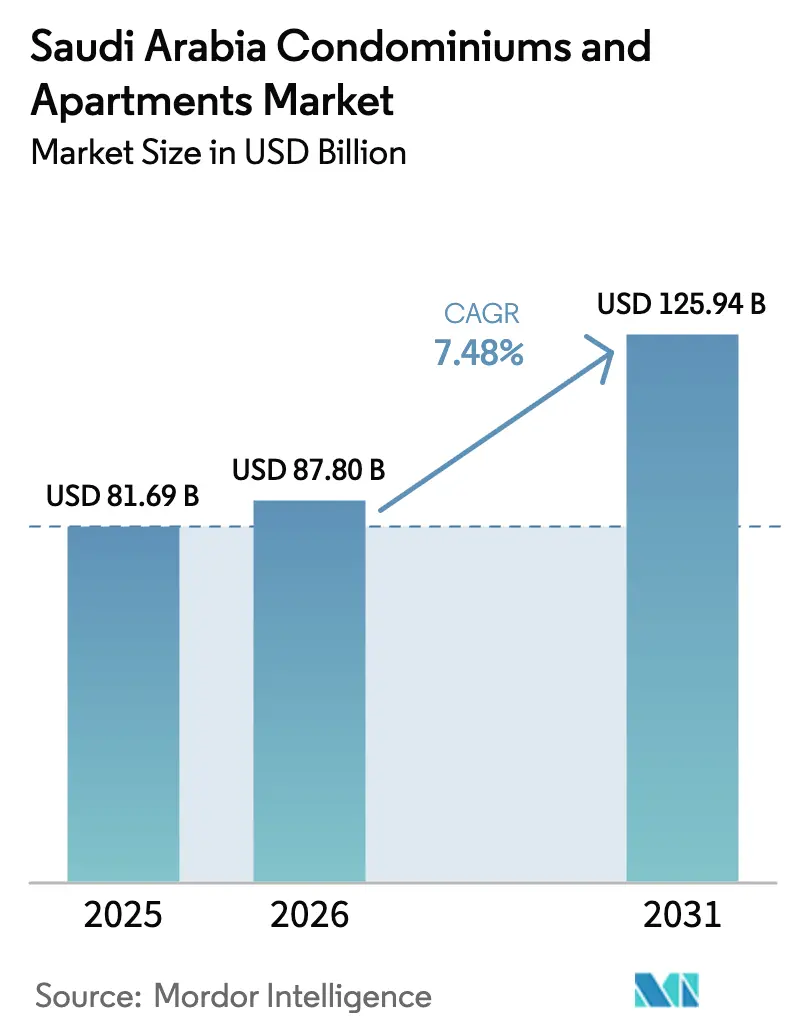

| Tamanho do mercado no ano base (2025) | 81.69 Bilhões de dólares |

| Tamanho do Mercado (2026) | 87.8 Bilhões de dólares |

| Tamanho do Mercado (2031) | 125.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.48% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Condomínios e Apartamentos da Arábia Saudita por ���ϲ�����

O tamanho do mercado de condomínios e apartamentos da Arábia Saudita deverá crescer de USD 81,69 bilhões em 2025 para USD 87,8 bilhões em 2026 e está previsto para atingir USD 125,94 bilhões até 2031, a um CAGR de 7,48% no período 2026-2031. A crescente urbanização vinculada aos megaprojetos da Visão 2030, o perfil demográfico jovem do Reino e as hipotecas subsidiadas pelo governo estão ampliando o conjunto de potenciais compradores. Os incorporadores estão acelerando o lançamento de edifícios inteligentes e repletos de comodidades para capturar as preferências de estilo de vida em evolução, enquanto as novas regras de propriedade estrangeira devem aprofundar a base de demanda a partir de 2026. Ao mesmo tempo, a inflação dos custos de construção e as nascentes discussões sobre controle de aluguéis criam imperativos de gestão de custos e monitoramento de políticas para os participantes do mercado. No geral, o mercado de condomínios e apartamentos da Arábia Saudita continua a atrair capital público e privado interessado em rendimentos residenciais de longo prazo.

Principais Conclusões do Relatório

- Por modelo de negócio, Vendas liderou com 65,40% da participação de mercado de condomínios e apartamentos da Arábia Saudita em 2025; Aluguel está projetado para crescer a um CAGR de 7,98% até 2031.

- Por faixa de preço, o Mercado Intermediário capturou 49,02% do mercado de condomínios e apartamentos da Arábia Saudita em 2025, enquanto o segmento Econômico está definido para expandir a um CAGR de 8,11% até 2031.

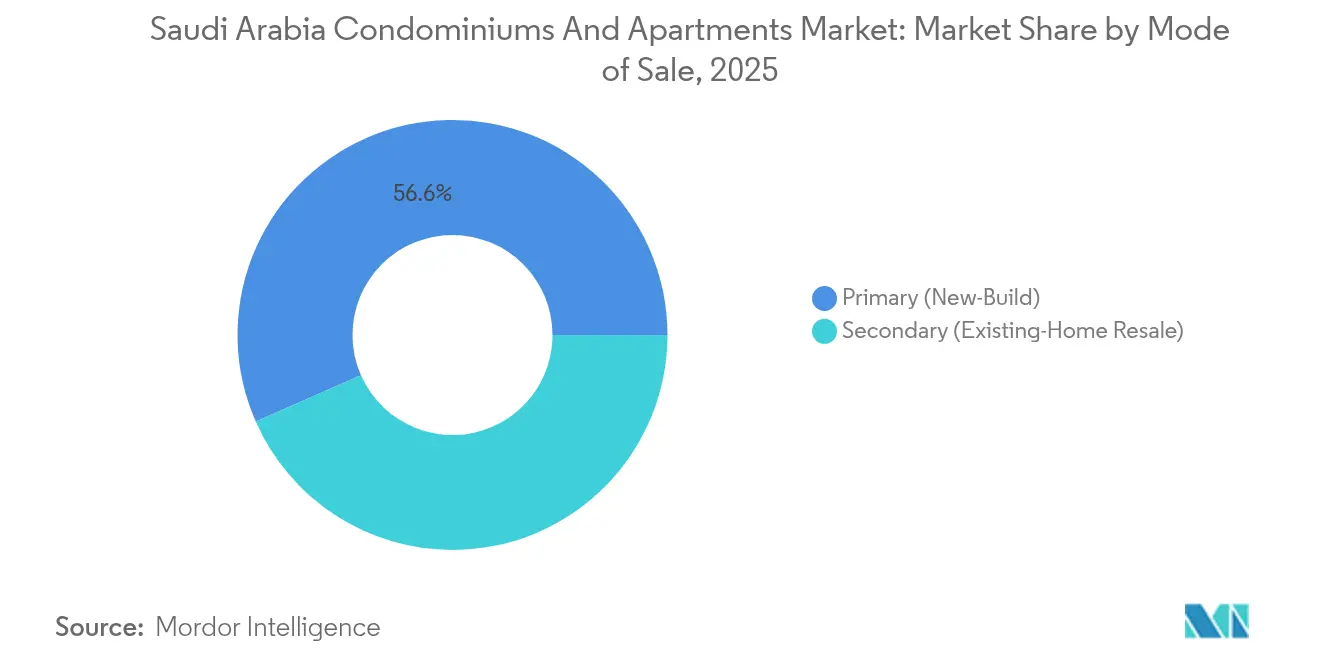

- Por modalidade de venda, o segmento Primário representou 56,60% do mercado de condomínios e apartamentos da Arábia Saudita em 2025 e está avançando a um CAGR de 8,43% até 2031.

- Por geografia, Riade deteve 46,20% da participação de receita em 2025; a Área Metropolitana de Dammam está prevista para registrar o CAGR mais rápido de 8,75% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Condomínios e Apartamentos da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionadores | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desenvolvimento urbano da Visão 2030 impulsionando a demanda por formatos residenciais de alta densidade | +2.1% | Nacional, com ganhos concentrados em Riade, Jeddah, NEOM | Longo prazo (≥ 4 anos) |

| Crescimento da população jovem e redução do tamanho dos domicílios impulsionando a demanda por apartamentos | +1.8% | Nacional, com influência mais forte nos centros urbanos | ��é�徱�� prazo (2-4 anos) |

| Aumento das necessidades de habitação para expatriados em Riade, Jeddah e Dammam | +1.4% | Mercados centrais de Riade, Jeddah e AMA | Curto prazo (≤ 2 anos) |

| Programas de hipoteca e propriedade residencial apoiados pelo governo sustentando a acessibilidade | +1.2% | Nacional, com ênfase em compradores de primeira habitação | ��é�徱�� prazo (2-4 anos) |

| Crescente preferência por comodidades modernas, residências inteligentes e comunidades de apartamentos fechados | +0.9% | Segmentos premium em Riade, Jeddah, emergindo em cidades secundárias | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Desenvolvimentos Urbanos da Visão 2030

Os gigaprojetos da Visão 2030, como NEOM e o Mukaab, estão redefinindo o ecossistema residencial saudita ao criar polos de emprego ancorados por habitação de alta densidade. Esses projetos canalizam mais de USD 3.332,5 milhões em ativos residenciais de uso misto que normalizam os conceitos de vida vertical anteriormente incomuns no Reino. A capacidade planejada para milhões de novos residentes próximos a centros de empregos de alto valor sustenta a demanda de longo prazo por condomínios, incentivando os incorporadores a priorizar comunidades baseadas em apartamentos em detrimento de vilas de baixo gabarito. O respaldo do setor público mitiga o risco de infraestrutura e envia um sinal forte aos investidores privados que buscam pipelines estáveis. À medida que as fases de construção se sobrepõem até 2030 e além, o mercado de condomínios e apartamentos da Arábia Saudita está preparado para absorver oferta contínua sem comprometer a estabilidade de preços.

Crescimento da População Jovem e Redução dos Domicílios

Setenta e um por cento dos sauditas têm menos de 35 anos, e o tamanho médio dos domicílios reduziu-se para 5,2 pessoas — tendências que inclinam as preferências para apartamentos compactos e bem localizados. O dividendo demográfico amplia o conjunto de compradores aptos a obter hipotecas que preferem a proximidade do local de trabalho à vida suburbana. Um número crescente de domicílios unipessoais e de dupla renda gravita em direção a apartamentos com serviços e comodidades partilhadas que reduzem os custos correntes. Os incorporadores que oferecem ginásios integrados, lounges de coworking e comércio comunitário reportam maior velocidade de pré-vendas, sublinhando o poder de atração do segmento. O consequente impulso estende-se por cidades primárias e secundárias, consolidando a trajetória de crescimento do mercado de condomínios e apartamentos da Arábia Saudita[1]Fahad al-Dosari, "Inquérito sobre Habitação dos Domicílios 2024," Autoridade Geral de Estatística, stats.gov.sa.

Aumento das Necessidades de Habitação para Expatriados

Mais de 200 corporações multinacionais obtiveram licenças para sedes regionais em Riade, acelerando os fluxos de expatriados que necessitam de opções imediatas de arrendamento de apartamentos. Os aluguéis mensais de unidades de um quarto na capital situam-se em média em USD 1.333, e os condomínios premium exigem arrendamentos anuais acima de USD 133.300, sustentando rendimentos atrativos para os proprietários. Os complexos de apartamentos gerenciados ganham impulso ao oferecer plataformas de arrendamento em múltiplos idiomas e serviços agregados que correspondem às expectativas dos expatriados. Em Jeddah e Dammam, a rápida expansão petroquímica e logística espelha essa tendência, levando os proprietários a reformar o parque habitacional em apartamentos prontos para ocupar. Em conjunto, esses fluxos acrescentam dinamismo ao segmento de arrendamento de curto prazo do mercado de condomínios e apartamentos da Arábia Saudita.

Programas de Hipoteca Apoiados pelo Governo

A plataforma Sakani facilitou mais de 800.000 contratos de habitação subsidiados, elevando a taxa de propriedade residencial para 63,74% em 2024 e alimentando uma demanda sustentada por apartamentos de mercado intermediário. Os limites do rácio hipoteca-valor em 70% mantêm o risco sistémico sob controlo, enquanto o generoso apoio às taxas de juro reduz as barreiras de entrada para compradores de primeira habitação. Os produtos de financiamento islâmico ampliam a elegibilidade, atraindo mutuários que buscam conformidade religiosa para o sistema formal de financiamento habitacional. A meta do programa de 355.000 contratos adicionais até 2025 equivale a aproximadamente USD 41,8 bilhões em novo crédito a fluir para o setor residencial. Consequentemente, os incorporadores calibram os seus pipelines de lançamento em direção a faixas de preço alinhadas com os limites dos subsídios, sustentando o crescimento em volume em todo o mercado de condomínios e apartamentos da Arábia Saudita.

Análise de Impacto das �����ٰ���çõ���*

| �����ٰ���çõ��� | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência cultural por vilas em determinados segmentos, desacelerando a adoção de condomínios | -1.6% | Segmentos tradicionais em todo o país, mais forte em áreas suburbanas | Longo prazo (≥ 4 anos) |

| Altos custos de construção que impactam a viabilidade dos projetos | -1.1% | Nacional, com pressão aguda em empreendimentos premium | Curto prazo (≤ 2 anos) |

| Atrasos regulatórios e de aprovação que afetam projetos urbanos de grande escala | -0.8% | Nacional, com impacto concentrado em megaprojetos de Riade e Jeddah | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Preferência Cultural por Vilas

A profunda afinidade por vilas independentes modera a demanda por condomínios em muitos segmentos orientados para a família. As transações de vilas ainda representam mais de metade dos negócios residenciais em Riade, sinalizando resistência latente à vida vertical entre os domicílios de maior dimensão. Os incorporadores contra-atacam integrando pacotes de comodidades ao nível das vilas, jardins privados, campos de recreio familiar e estacionamento generoso nos planos gerais dos apartamentos. Com o tempo, os sauditas mais jovens demonstram disponibilidade para trocar terreno privado por instalações no local e trajetos mais curtos, erodindo gradualmente a barreira cultural. Ainda assim, a mentalidade de vila permanece um obstáculo estrutural para o teto de penetração definitivo do mercado de condomínios e apartamentos da Arábia Saudita.

Altos Custos de Construção

A volatilidade dos preços dos materiais e os estrangulamentos na cadeia de abastecimento elevam os gastos de construção sauditas para USD 141,5 bilhões, comprimindo as margens dos incorporadores, especialmente nos projetos de mercado intermediário sensíveis ao preço. Os custos de aço, cimento e mão de obra sobem mais rapidamente do que os preços de venda das unidades, colocando em causa os cálculos de viabilidade. Os programas governamentais de tramitação acelerada, como o Etmam, encurtam os ciclos de aprovação, mas os atrasos nos pagamentos em projetos públicos podem criar tensão de fluxo de caixa. Os incorporadores respondem com técnicas de construção modular e contratos de aquisição de longo prazo para fixar os preços. Apesar das medidas de mitigação, a inflação sustentada dos custos pode atrasar o início das obras e desacelerar as adições de oferta no mercado de condomínios e apartamentos da Arábia Saudita[2]Saad al-Harbi, "Tendências dos Custos de Construção 2025," Comité Nacional do Código de Construção Saudita, sbc.gov.sa.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: Dominância das Vendas e Dinamismo do Aluguel

O segmento de Vendas ocupou 65,40% do mercado de condomínios e apartamentos da Arábia Saudita em 2025, sustentado por aspirações generalizadas de propriedade residencial e amplo apoio hipotecário. A atividade de aluguel, embora menor, está projetada para expandir a um CAGR de 7,98%, superando o crescimento da propriedade à medida que as chegadas de expatriados se intensificam. Os incorporadores que dependem de vendas na planta através do sistema Wafi desfrutam de entradas antecipadas de caixa, reforçando a liquidez dos projetos. Por outro lado, os proprietários institucionais acumulam carteiras para capturar rendimentos de aluguel crescentes de 5% a 8%, diversificando as receitas em todo o mercado de condomínios e apartamentos da Arábia Saudita.

A pressão de aluguel é mais visível no centro de Riade, onde um apartamento de um quarto supera USD 1.333 por mês, empurrando os jovens profissionais para a aquisição assim que os subsídios hipotecários se tornam acessíveis. A ausência de limites de aumento de aluguel amplifica esta mudança, embora os reguladores estejam estudando mecanismos de teto para conter a inflação. Em Jeddah, os distritos premium registam rendimentos brutos de 11,7%, consolidando o apelo da cidade para investidores focados em rendimento. Em ambos os modelos, plataformas digitais transparentes como o Ejar protegem os contratos de arrendamento, fortalecendo a confiança no mercado e fomentando um crescimento equilibrado no mercado de condomínios e apartamentos da Arábia Saudita.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Faixa de Preço: Liderança do Mercado Intermediário e Ascensão do Segmento Econômico

As unidades de Mercado Intermediário controlaram 49,02% do valor das transações de 2025, alinhando-se com o poder de compra dos sauditas de rendimento médio e dos expatriados qualificados. As unidades nesta faixa são frequentemente listadas entre USD 270.000 e USD 400.000 e apresentam prontidão para residência inteligente e comodidades de lazer partilhadas. Como os subsídios hipotecários compensam parcialmente as prestações mensais, as taxas de absorção mantêm-se saudáveis mesmo com a flutuação das taxas de juro. Consequentemente, o tamanho do mercado de condomínios e apartamentos da Arábia Saudita para propriedades de Mercado Intermediário permanece resiliente durante as mudanças macroeconômicas.

A habitação econômica, embora menor hoje em dia, está projetada para crescer a um CAGR de 8,11% até 2031, à medida que a Visão 2030 visa 70% de propriedade residencial nacional. Políticas como o Imposto sobre Terrenos Brancos liberam parcelas com serviços a não mais de USD 400 por metro quadrado, obrigando os incorporadores a adicionar oferta a preços dentro dos limites dos subsídios. As comunidades de rendimento misto da ROSHN ilustram o modelo: os apartamentos começam perto de USD 160.000, mas ainda incluem pátios ajardinados e proximidade ao transporte público. Este pipeline de oferta alarga diretamente o mercado de condomínios e apartamentos da Arábia Saudita, garantindo que os domicílios de rendimento mais baixo tenham acesso formal à habitação.

Por Modalidade de Venda: Inovação no Mercado Primário Supera a Atividade no Mercado Secundário

As transações Primárias (construção nova) representaram 56,60% do volume de negócios de 2025 e estão previstas para aumentar a um CAGR de 8,43% até 2031. A cobertura de garantia, as credenciais de construção ecológica e os planos de pagamento flexíveis reforçam a confiança dos compradores em imóveis novos. Os incorporadores aproveitam o Etmam de tramitação acelerada para comprimir os prazos de licenciamento, enquanto as regras de venda na planta ao abrigo do Wafi desbloqueiam o reconhecimento antecipado de receitas. Em contrapartida, o tamanho do mercado de condomínios e apartamentos da Arábia Saudita para vendas primárias beneficia de uma rotação acelerada do inventário.

O mercado Secundário continua relevante para compradores que procuram bairros consolidados ou ocupação imediata. No entanto, o Imposto sobre Transações Imobiliárias de 5% introduzido em 2025 eleva os custos totais de aquisição, levando alguns domicílios a preferir pré-vendas onde o encargo está incorporado no preço de lançamento. À medida que as zonas de propriedade estrangeira abrem em 2026, as unidades secundárias em áreas designadas podem recuperar o dinamismo, mas a nova oferta equipada com infraestrutura inteligente tende a capturar uma maior parte da demanda internacional no mercado de condomínios e apartamentos da Arábia Saudita.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

Riade capturou 46,20% do valor nacional de condomínios e apartamentos em 2025, impulsionada pelo emprego no setor público, pelos fluxos de sedes de multinacionais e pelo projeto Mukaab, que domina as manchetes. A população da cidade está a caminho de atingir 9,6 milhões até 2030, acrescentando pressão para pelo menos 305.000 unidades habitacionais adicionais. O SEDRA da ROSHN sozinho fornecerá 30.000 residências, enquanto os aluguéis médios de apartamentos atingem USD 1.333 mensais, sustentando as margens dos incorporadores. Como resultado, Riade permanece a âncora do mercado de condomínios e apartamentos da Arábia Saudita, mesmo que a valorização dos terrenos empurre o desenvolvimento para fora, em direção a cidades satélite planeadas.

Jeddah combina o comércio do Mar Vermelho, o tráfego de peregrinação e o apelo ao estilo de vida para se classificar como o segundo maior mercado urbano. O Projeto Central de Jeddah, no valor de USD 3,33 bilhões, adicionará 17.000 unidades em torno de marcos culturais, elevando o perfil da orla marítima da cidade. Os distritos premium devolvem rendimentos brutos de aluguel acima de 11%, atraindo investidores que visam a diversificação de rendimento. A comunidade ALAROUS da ROSHN acrescenta 18.000 residências em 4 milhões de m², sublinhando a escala e reforçando a expansão do mercado de condomínios e apartamentos da Arábia Saudita na costa ocidental.

A Área Metropolitana de Dammam está prevista para registar o CAGR mais rápido de 8,75% até 2031, à medida que as grandes empresas de energia e os clusters a jusante ampliam a força de trabalho expatriada. O ALFULWA da ROSHN perto de Hofuf, abrangendo 10,8 milhões de m² com 18.000 residências, sinaliza confiança institucional no crescimento da Província Oriental. Nas proximidades, os enclaves costeiros da NEOM e a Cidade do Conhecimento Económico de Madinah indicam que as cidades secundárias estão a integrar o preenchimento residencial em estratégias económicas mais amplas. Coletivamente, estas zonas alargam a pegada geográfica do mercado de condomínios e apartamentos da Arábia Saudita para além do corredor tradicional das três cidades.

Cenário Competitivo

A ROSHN, ligada ao governo, dispõe de acesso privilegiado a terrenos e capital, posicionando-a como o referencial em comunidades de grande escala que combinam espaço residencial, comercial e verde. A Brand Finance classifica a ROSHN entre as 25 marcas imobiliárias mais poderosas do mundo, creditando o seu pipeline de 200 milhões de m² e os temas consistentes de cidade inteligente. Empresas privadas como a Dar Global focam-se em ofertas premium, incluindo um recente projeto de USD 234,6 milhões destinado a investidores que buscam vistos de Residência Premium. Entretanto, os incorporadores nacionais firmam parcerias — por exemplo, a joint venture Talaat Moustafa-Al Muhaidib por trás das 27.000 unidades planeadas da Banan City — para partilhar riscos e acelerar a entrega.

A tecnologia é um diferenciador primário. Projetos como a Banan City integram 20.000 residências habilitadas por IoT que monitorizam energia, segurança e logística comunitária em tempo real, elevando a experiência dos residentes e reduzindo os custos operacionais. A conformidade com a atualização do Código de Construção Saudita de 2024 e com os referenciais internacionais LEED acrescenta outra camada de diferenciação competitiva; as empresas com capacidade de engenharia estabelecida e longos ciclos de aquisição avançam mais rapidamente nas etapas de certificação. A esperada liberalização da propriedade estrangeira em 2026 provavelmente intensificará a concorrência de incorporadores globais com marcas de luxo, mas os incumbentes com experiência local em aprovações estão bem posicionados para defender a sua quota no mercado de condomínios e apartamentos da Arábia Saudita.

As oportunidades de mercado inexploradas persistem na habitação econômica nas cidades secundárias, onde a demanda muitas vezes supera a oferta mesmo após os incentivos de política. Espera-se que os incorporadores capazes de combinar construção modular, financiamento verde e planeamento misto de rendimentos capturem grupos inexplorados de compradores de primeira habitação. Dado o aumento dos valores fundiários nos mercados centrais, as estratégias de acumulação de terrenos em zonas periféricas e as parcerias público-privadas moldarão a próxima vaga de crescimento no mercado de condomínios e apartamentos da Arábia Saudita.

Líderes do Setor de Condomínios e Apartamentos da Arábia Saudita

Kingdom Holding Company

Ewaan Global Residential

Al Ra'idah Investment Co.

SEDCO Development

Rafal Real Estate Dev.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Conselho de Ministros Saudita aprovou a Resolução n.º M/14, permitindo que não sauditas possuam propriedades residenciais em zonas designadas a partir de janeiro de 2026, sujeito a taxas de transação de até 5%.

- Março de 2025: A Autoridade do Zakat, Impostos e Alfândegas aplicou um Imposto sobre Transações Imobiliárias de 5% sobre alienações e vendas na planta, delineando isenções e procedimentos de reembolso.

- Março de 2025: A Dar Global divulgou aquisições de terrenos no valor de USD 234,6 milhões para escalar lançamentos residenciais de luxo em Riade e Jeddah.

- Março de 2024: O Grupo Talaat Moustafa e o Grupo Al Muhaidib formaram uma joint venture para desenvolver as 27.000 unidades residenciais da Banan City em Riade.

Âmbito do Relatório do Mercado de Condomínios e Apartamentos da Arábia Saudita

Condomínios e apartamentos são unidades residenciais inseridas em edifícios ou complexos de múltiplas unidades. Os condomínios são unidades de propriedade individual dentro de um edifício, enquanto os apartamentos são alugados ou arrendados a um proprietário ou empresa de gestão. O mercado de condomínios e apartamentos da Arábia Saudita é segmentado por tipo e cidade. Por tipo, o mercado é segmentado em condomínios e apartamentos. Por cidade, o mercado é segmentado em Riade, Jeddah, Meca, Área Metropolitana de Dammam (AMA) e Restante da Arábia Saudita. O relatório oferece o tamanho e as previsões do mercado de condomínios e apartamentos da Arábia Saudita em valor (USD) para todos os segmentos acima mencionados.

| Vendas |

| Aluguel |

| Por Modelo de Negócio | Vendas |

| Aluguel |

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de condomínios e apartamentos da Arábia Saudita em 2026?

O mercado está avaliado em USD 87,8 bilhões em 2026 e está previsto para atingir USD 125,94 bilhões até 2031.

A que velocidade está o setor a crescer?

O mercado está a expandir-se a um CAGR de 7,48% durante 2026-2031, apoiado pelos programas urbanos da Visão 2030 e pelos subsídios hipotecários.

Qual cidade detém a maior quota de transações de condomínios e apartamentos?

Riade lidera com 46,20% do valor nacional das transações, impulsionada pelo crescimento populacional e pelos pipelines de megaprojetos.

Qual segmento está a expandir-se mais rapidamente?

Os apartamentos econômicos estão projetados para crescer a um CAGR de 8,11%, graças às políticas de disponibilização de terrenos e aos subsídios habitacionais.

Página atualizada pela última vez em: