Tamanho e Participação do Mercado de Gestão de Desempenho de Vendas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.12% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Desempenho de Vendas por ���ϲ�����

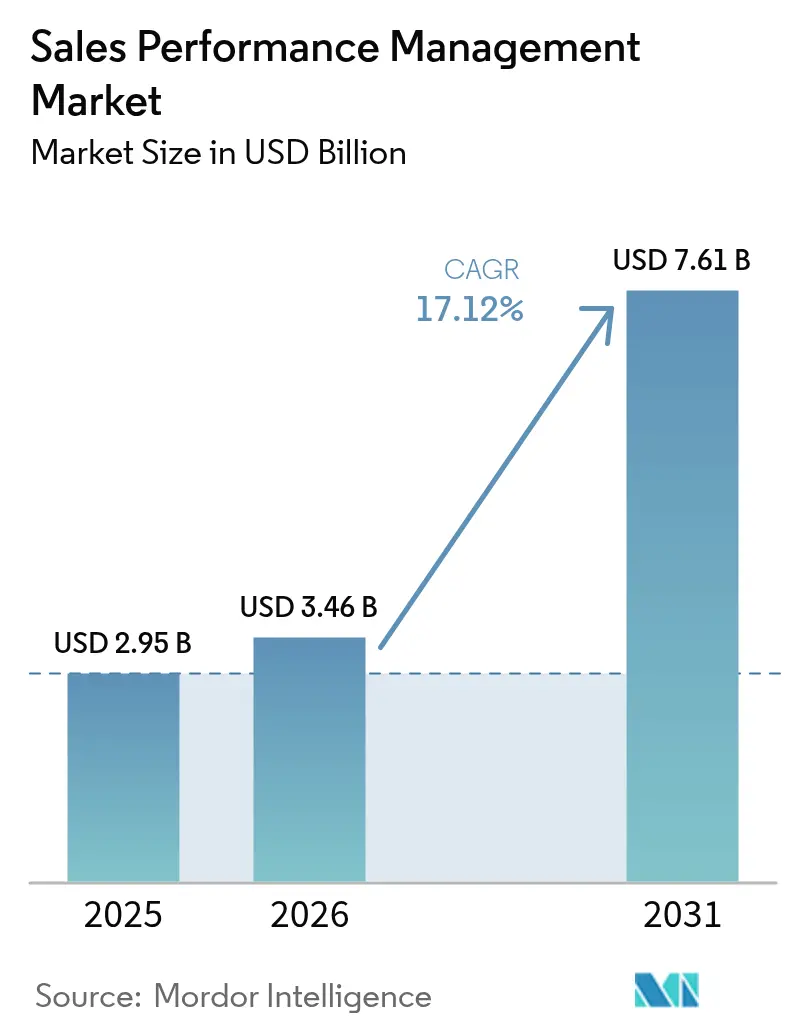

O tamanho do Mercado de Gestão de Desempenho de Vendas deve crescer de USD 2,95 bilhões em 2025 para USD 3,46 bilhões em 2026 e está previsto para atingir USD 7,61 bilhões até 2031 a um CAGR de 17,12% no período 2026-2031.

O impulso sustentado é impulsionado pelas migrações para a nuvem desencadeadas pelo encerramento iminente do SAP CallidusCloud, pela rápida adoção de otimização de territórios e cotas baseada em IA e pela crescente prevalência de precificação baseada em uso que exige cálculos de comissões em tempo real.[1]ASUG Staff, "Q4 e FY 2024: SAP Avança com Receita de Nuvem em Alta em 'Forte Encerramento' do Ano," ASUG, asug.com Tendências convergentes em torno de análises incorporadas dentro de pilhas de CRM e Operações de Receita, além de configuração sem código para organizações de pequeno e médio porte, ampliam a base de compradores, enquanto os fornecedores se diferenciam por meio de arquiteturas com API em primeiro lugar e funcionalidade integrada de RevOps.[2]CaptivateIQ Marketing, "The Forrester Wave: Soluções de Gestão de Desempenho de Vendas para Compensação de Incentivos T1 2025," CaptivateIQ, captivateiq.com A intensidade competitiva é reforçada por aquisições estratégicas como a da Salesforce-Spiff e pelo surgimento de players modernos como a Everstage, que superam os modelos de licença legados com precificação alinhada ao consumo.

Principais Conclusões do Relatório

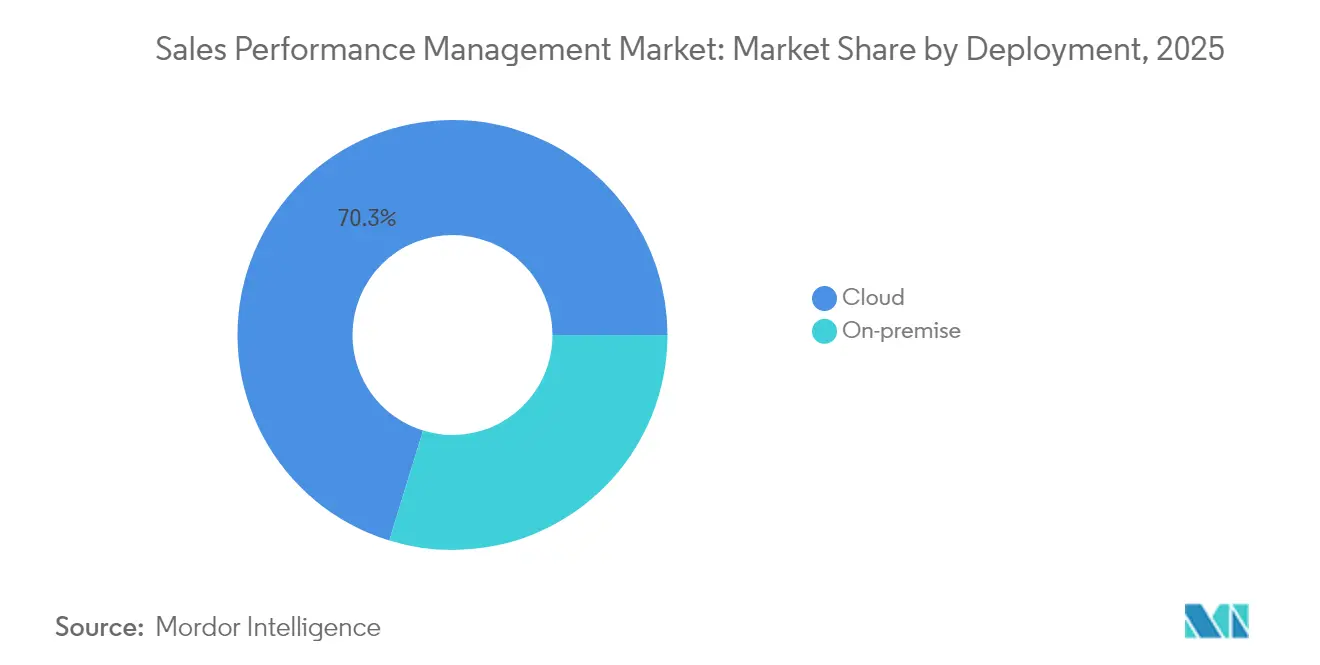

- Por implantação, a nuvem representou 70,25% da participação do mercado de Gestão de Desempenho de Vendas em 2025, enquanto o mesmo segmento deve registrar um CAGR de 15,32% até 2031.

- Por componente, o software capturou 62,10% da participação do mercado de Gestão de Desempenho de Vendas, enquanto o segmento de serviços deve avançar a um CAGR de 16,55% até 2031.

- Por solução, a gestão de compensação de incentivos liderou com 37,05% da participação do mercado de Gestão de Desempenho de Vendas em 2025, enquanto o segmento de análise de vendas deve expandir a um CAGR de 17,95% até 2031.

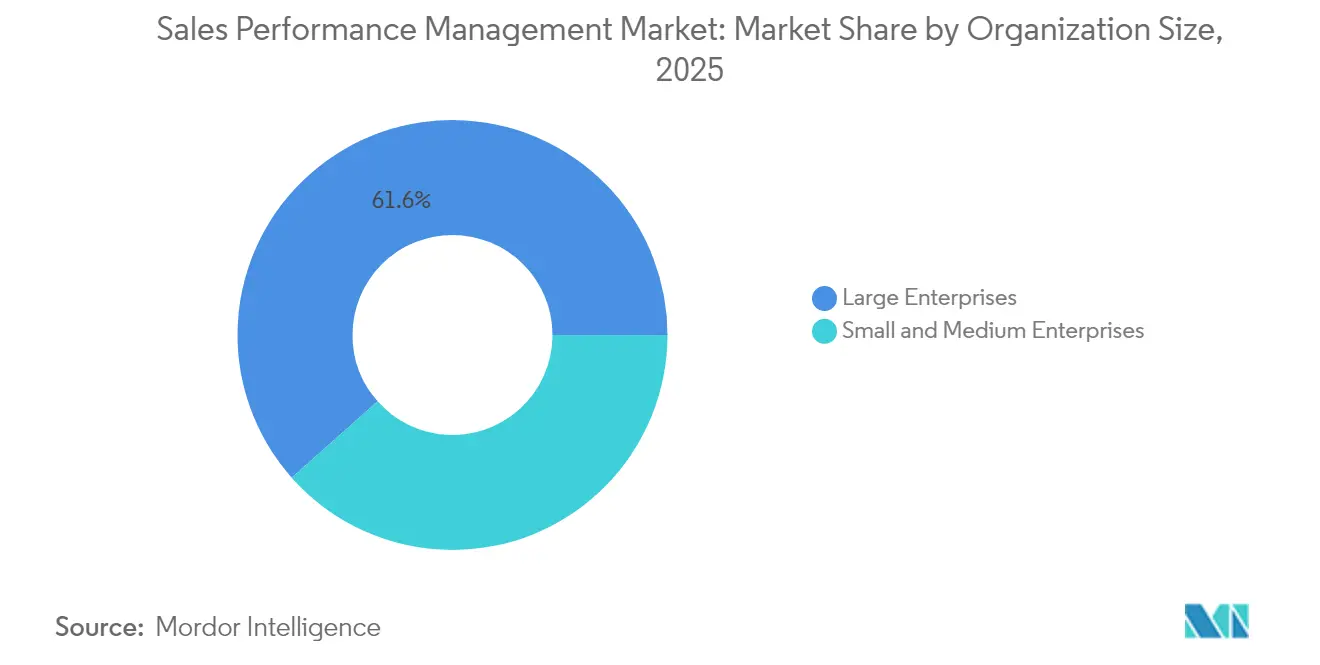

- Por porte organizacional, as grandes empresas detinham 61,55% da participação do mercado de Gestão de Desempenho de Vendas em 2025, enquanto as pequenas e médias empresas registram um CAGR de 17,55% até 2031.

- Por vertical de usuário final, o BFSI representou 23,55% da participação do mercado de Gestão de Desempenho de Vendas; TI e telecomunicações deve crescer a um CAGR de 15,95% até 2031.

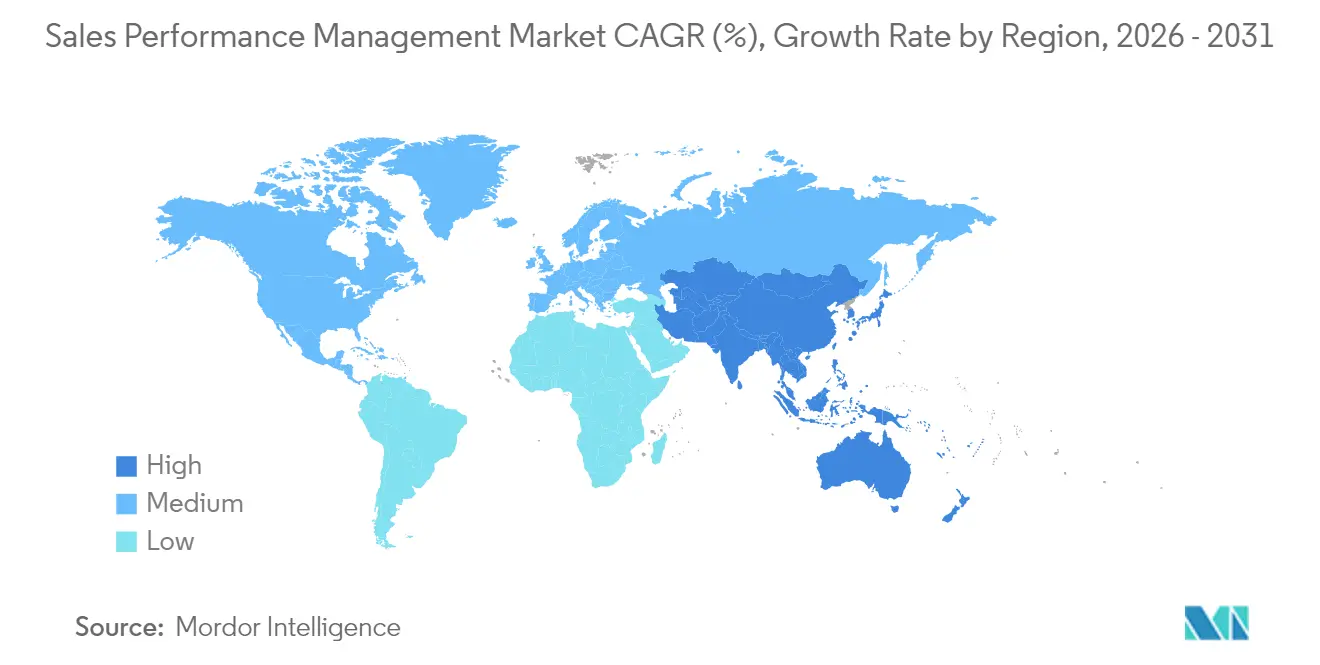

- Por geografia, a América do Norte contribuiu com 41,10% da participação do mercado de Gestão de Desempenho de Vendas, enquanto a Á������-�ʲ���í�ھ����� deve entregar um CAGR de 17,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Desempenho de Vendas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Otimização de cotas e territórios baseada em IA | +3.2% | Global; início na América do Norte e UE | ��é�徱�� prazo (2-4 anos) |

| Atualizações para nuvem em primeiro lugar desencadeadas pelo encerramento de suítes legadas | +4.1% | Global; concentrado na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Ascensão da precificação baseada em uso e por assinatura | +2.8% | Global; liderado pela tecnologia da América do Norte | ��é�徱�� prazo (2-4 anos) |

| Análises incorporadas dentro de CRM e RevOps | +2.5% | Global; aceleração na APAC | ��é�徱�� prazo (2-4 anos) |

| Complementos de engajamento gamificado de vendedores | +1.9% | América do Norte e UE; expansão para APAC | Longo prazo (≥ 4 anos) |

| Aumento da demanda de PMEs por gestão de desempenho de vendas sem código | +2.7% | Global; forte APAC e LATAM | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Otimização de Cotas e Territórios Baseada em IA

Os modelos de aprendizado de máquina agora reequilibram as atribuições de contas continuamente, substituindo os exercícios anuais em planilhas que frequentemente perdem bolsões emergentes de demanda. Organizações que implantam design de territórios guiado por IA relataram aumentos de até 7% nas vendas anuais após eliminar desequilíbrios de carga de trabalho e sobreposições de espaço em branco.[3]Xactly Editorial, "Como Otimizar Territórios de Vendas para uma Vantagem Estratégica," Xactly, xactlycorp.com A modelagem preditiva de cotas integra sazonalidade e padrões de desempenho individual para que os líderes de receita possam ajustar metas antes que as lacunas no pipeline se ampliem. Dados de geolocalização, dados firmográficos de terceiros e sinais de engajamento de CRM criam microterritórios que minimizam ineficiências de deslocamento e melhoram a densidade de contas. Quando incorporados em mecanismos de incentivos, os ajustes automáticos de dificuldade mantêm a motivação dos representantes enquanto mantêm as despesas de pagamento previsíveis. A capacidade é particularmente valiosa para empresas que gerenciam múltiplas linhas de produtos em regiões em expansão, onde o planejamento manual se torna inviável.

Atualizações para Nuvem em Primeiro Lugar Desencadeadas pelo Encerramento de Suítes Legadas de Gestão de Compensação de Incentivos

A retirada do SAP CallidusCloud em dezembro de 2026 obriga milhares de empresas a migrarem de plataforma, acelerando a adoção da nuvem além das taxas orgânicas. Compradores confrontados com extensões locais dispendiosas estão optando por serviços de gestão de desempenho de vendas multilocatários que se integram nativamente com Salesforce, HubSpot e arquiteturas de data lake. As alternativas em nuvem reduzem as dependências de middleware personalizado e atendem aos requisitos de auditoria sob o ASC 606 com documentação automatizada, encurtando os ciclos de fechamento mensal. Fornecedores como Varicent, CaptivateIQ e Spiff se diferenciam por meio de kits de ferramentas de migração rápida e conectores prontos para uso que comprimem os prazos de implantação. Para as equipes de RevOps, a mudança desbloqueia escalabilidade elástica e atualizações contínuas de recursos que o software local não consegue replicar economicamente.

Ascensão dos Modelos de Precificação Baseada em Uso e por Assinatura

Oitenta e cinco por cento das empresas de SaaS agora combinam elementos baseados em uso em seus pacotes, impulsionando um crescimento de receita 38% mais rápido do que os pares exclusivamente por assinatura. Camadas de consumo variável e volumes de transações em picos sobrecarregam os sistemas legados de processamento em lote. As plataformas modernas do mercado de Gestão de Desempenho de Vendas transmitem dados de mecanismos de faturamento e análises de produtos para calcular comissões com base no consumo em tempo real, garantindo que os vendedores sejam remunerados com base na receita realizada e não nos valores contratados. Os provedores de tecnologia e telecomunicações obtêm benefícios particulares, relatando 23% de maior produtividade de vendas quando a visibilidade de pagamento em tempo real acompanha os negócios baseados em uso. Essas capacidades também suportam regras granulares de estorno que protegem as margens caso os clientes consumam menos do que o previsto.

Análises Incorporadas dentro de Pilhas de CRM e RevOps

Os líderes de receita querem um único espaço de trabalho que combine saúde do pipeline, atingimento de cotas e projeções de comissões. As plataformas contemporâneas de gestão de desempenho de vendas, portanto, empacotam painéis diretamente dentro do Salesforce, Microsoft Dynamics e HubSpot, eliminando atrasos causados por exportações de CSV. Modelos de dados unificados permitem que os analistas executem simulações hipotéticas sobre ajustes de planos e vejam os efeitos imediatos no resultado final sem ferramentas de BI separadas. Algoritmos preditivos combinam arquivos históricos de pagamento com oportunidades abertas para identificar territórios em risco semanas antes do final do trimestre. Para organizações que gerenciam múltiplas linhas de produtos, as análises incorporadas simplificam regras complexas de divisão de crédito abrangendo equipes diretas, de canal e de parceiros.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compressão orçamentária por mandatos de crescimento eficiente | -2.1% | Global; agudo na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Obstáculos de qualidade de dados e integração | -1.8% | Global; pronunciado em empresas legadas | ��é�徱�� prazo (2-4 anos) |

| Escassez de talentos em operações de compensação de incentivos | -1.3% | América do Norte e UE; emergindo na APAC | Longo prazo (≥ 4 anos) |

| Aumento da carga de conformidade | -1.5% | Global; específico por região | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Compressão Orçamentária por Mandatos de 'Crescimento Eficiente'

A cautela macroeconômica faz com que os conselhos priorizem a eficiência de capital, forçando as equipes de compras a justificar os gastos com gestão de desempenho de vendas por meio de ROI concreto. Compradores do mercado intermediário que antes aceitavam preços premium por assento agora exigem capacidade de nível empresarial com orçamentos de pequenas e médias empresas, alongando os ciclos de vendas e escalando a pressão por descontos. O envolvimento do CFO significa que os pilotos de prova de valor devem quantificar os aumentos no atingimento de cotas e as reduções de custos administrativos antes da assinatura do contrato. À medida que o escrutínio aumenta, os fornecedores respondem com pacotes modulares que permitem implantações em fases alinhadas aos orçamentos trimestrais, embora isso fragmente a receita e complique a alocação de pessoal de sucesso do cliente. A consolidação em toda a pilha de RevOps se intensifica à medida que as empresas aposentam ferramentas pontuais em favor de suítes unificadas que impulsionam um retorno mais rápido do investimento.

Obstáculos de Qualidade de Dados e Integração em Aplicativos de Entrada no Mercado Isolados

As empresas frequentemente gerenciam 15 a 20 aplicativos de entrada no mercado desconectados, cujas hierarquias de contas sobrepostas e catálogos de produtos inconsistentes comprometem a precisão das comissões. Registros duplicados de CRM se traduzem em pagamentos duplos, enquanto estágios de oportunidade desalinhados atrasam o reconhecimento de incentivos e corroem a confiança dos vendedores. As equipes frequentemente subestimam o esforço de engenharia de dados necessário para harmonizar essas fontes, levando a prazos estourados e estouros de orçamento que paralisam a adoção da gestão de desempenho de vendas. A complexidade piora após fusões, à medida que ERPs legados, mecanismos de faturamento e sistemas de CPQ se multiplicam. Fornecedores que oferecem conectores pré-construídos, serviços de resolução de identidade e painéis de qualidade de dados, portanto, ganham vantagem competitiva entre clientes com recursos limitados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: Aceleração da Nuvem Domina a Migração

O segmento de nuvem detinha 70,25% do mercado de Gestão de Desempenho de Vendas em 2025 e avança a um CAGR de 15,32% até 2031. Os fornecedores de nuvem vencem em conectividade de API, escalabilidade elástica e atualizações automáticas que protegem os usuários da manutenção de infraestrutura. A implantação local permanece relevante em ambientes altamente regulamentados, mas mesmo esses compradores estão cada vez mais optando por configurações híbridas que isolam dados sensíveis localmente enquanto exportam cargas de trabalho de análise para nuvens públicas. O tamanho do mercado de Gestão de Desempenho de Vendas para implantações em nuvem deve quase triplicar até 2031, à medida que os contratos expirados do CallidusCloud empurram os retardatários para plataformas modernas de SaaS.

As arquiteturas multilocatárias comprimem os custos por usuário e democratizam capacidades avançadas, como o balanceamento de territórios assistido por IA para empresas do mercado intermediário. Os kits de ferramentas de migração que oferecem mapeamento automatizado de dados reduzem o risco do projeto e impulsionam a adoção primeiro na América do Norte e na Europa, seguida por uma rápida absorção na Á������-�ʲ���í�ھ�����, onde a demanda por novos projetos domina. Os fornecedores que oferecem testes em ambiente de sandbox e opções de reversão aliviam a ansiedade de conformidade, acelerando o tempo de obtenção de valor para setores altamente auditados como BFSI e saúde.

Por Componente: Crescimento dos ���������ç�Dz� Supera o do Software

O software manteve 62,10% da participação de receita em 2025, mas a receita de serviços deve crescer 16,55% ao ano, à medida que as implementações se ampliam em escopo, passando do cálculo de comissões para a otimização holística de receitas. Os compromissos de alto valor cobrem migração de dados, arquitetura de planos e administração pós-implantação que muitos clientes não possuem internamente. As ofertas gerenciadas que fornecem ajustes contínuos de regras, resolução de disputas e suporte de auditoria estão ganhando impulso, especialmente entre as PMEs que preferem despesas operacionais de assinatura previsíveis. Os parceiros de implementação enfatizam o treinamento de gestão de mudanças para garantir a usabilidade e a adoção após a entrada em operação do sistema.

O tamanho do mercado de Gestão de Desempenho de Vendas vinculado a serviços de consultoria e gerenciados deve dobrar até 2031, refletindo a crescente complexidade das plataformas. Os fornecedores investem em ecossistemas de parceiros e modelos aceleradores para encurtar os ciclos de projetos enquanto capturam receitas recorrentes de serviços. A conformidade com o GDPR e o ASC 606 aumenta ainda mais a demanda por assistência consultiva para incorporar trilhas de auditoria e automatizar a documentação.

Por Solução: Análises Emergem como Líder de Crescimento

Os módulos de compensação de incentivos entregaram 37,05% dos gastos de 2025, mas a análise de vendas está no caminho para um CAGR de 17,95%, superando todos os outros subsegmentos. Os clientes buscam detecção proativa de sinais e recomendações prescritivas, em vez de apenas precisão retrospectiva de pagamentos. A IA incorporada identifica clusters de territórios com risco de cota e modela mudanças de planos em milhares de representantes antes do lançamento das políticas. As ferramentas de gestão de territórios integram indexação geoespacial para equilibrar a carga de trabalho, enquanto as suítes de planejamento consolidam métricas de headcount, pipeline e capacidade em um único espaço de trabalho.

A participação de mercado de Gestão de Desempenho de Vendas das plataformas de análise está se expandindo à medida que as equipes de RevOps se voltam para modelos de dados unificados; no entanto, as suítes integradas que combinam análises com execução de incentivos são preferidas em relação às sobreposições de BI independentes. Os fornecedores emergentes se diferenciam incorporando painéis em tempo real dentro dos espaços de trabalho dos vendedores, eliminando a troca de contexto e aumentando as taxas de adoção.

Por Porte Organizacional: Aceleração das PMEs Desafia a Dominância das Grandes Empresas

As grandes empresas controlavam 61,55% das receitas de 2025, mas as pequenas e médias empresas estão crescendo a um CAGR de 17,55%, reduzindo a diferença. A configuração sem código, as bibliotecas de planos com modelos e o licenciamento com pagamento conforme o crescimento reduzem as barreiras que anteriormente mantinham as PMEs em planilhas. Para esse grupo, o tamanho do mercado de Gestão de Desempenho de Vendas deve mais do que dobrar até 2031, auxiliado por pacotes de idiomas localizados e conectores de faturamento simplificados. As grandes empresas, por sua vez, aprofundam as implantações por meio de módulos de IA e unificação de dados entre funções que justificam gastos mais elevados por assento.

Os fornecedores de plataformas cortejam as PMEs com integração guiada, ao mesmo tempo em que cortejam contas da Fortune 500 escalando para milhões de transações por mês. A estratégia de dupla via pressiona os titulares empresariais tradicionais a simplificar os preços e a complexidade da interface do usuário ou a ceder o mercado intermediário a novos entrantes disruptivos.

Por Vertical de Usuário Final: TI e Telecomunicações Lidera a Trajetória de Crescimento

O BFSI manteve 23,55% da participação de receita em 2025 graças a esquemas de compensação multicanal intrincados e mandatos de auditoria rigorosos. No entanto, TI e telecomunicações está projetado para um CAGR de 15,95%, à medida que as empresas de SaaS se voltam para modelos de faturamento baseados em consumo que exigem mecanismos de comissão em nível de evento. Para os fornecedores de tecnologia, os requisitos do setor de Gestão de Desempenho de Vendas se estendem a regras de divisão de crédito em rotas diretas e de canal, tornando a flexibilidade algorítmica primordial.

Os setores de manufatura, energia e saúde adotam a gestão de desempenho de vendas para alinhamento de parceiros de canal e catálogos complexos de SKUs, mas registram um crescimento mais estável de um dígito. As empresas de varejo e bens de consumo estão adotando lógica de pagamento omnicanal que credita tanto a influência online quanto o fechamento na loja para motivar funções de vendedores híbridos. A especialização vertical abre espaço em branco para fornecedores que oferecem pacotes de conformidade pré-construídos para cenários de HIPAA ou FINRA.

Análise Geográfica

A América do Norte representou 41,10% dos gastos de 2025, ancorada pela concentração tecnológica dos Estados Unidos e pela maturidade avançada de RevOps. O crescimento da adoção desacelerou à medida que as grandes empresas concluem as migrações de primeira onda, mas os ciclos de atualização adicionam módulos de IA e análises incorporadas para sustentar a receita. �䲹�Բ���á e ��é�澱���� contribuem por meio de adoções nos setores de manufatura e energia, enquanto as regras do ASC 606 e da SOX continuam a favorecer a automação em detrimento das planilhas.

A Á������-�ʲ���í�ھ����� está no caminho para um CAGR de 17,65% até 2031, tornando-a a região de expansão mais rápida. A China lidera com programas de digitalização do governo central e crescentes pegadas de vendedores multinacionais. A Í�Ի徱�� adiciona impulso por meio de exportações de serviços de TI e insurgentes domésticos de SaaS que exigem automação sofisticada de comissões. Os mercados do Sudeste Asiático se beneficiam da difusão de smartphones e do comércio eletrônico transfronteiriço, levando as empresas a buscar visibilidade em tempo real dos vendedores em múltiplas moedas e idiomas.

A Europa registra crescimento estável na faixa intermediária de dois dígitos, à medida que a conformidade com o GDPR acelera a adoção de gestão de desempenho de vendas em nuvem que incorpora privacidade por design. O Reino Unido, a Alemanha e a �������ç�� impulsionam a demanda por meio dos setores de BFSI e manufatura que precisam de trilhas de auditoria rigorosas e suporte a múltiplas moedas. A complexidade comercial induzida pelo Brexit eleva o valor das plataformas que oferecem cálculos automatizados de câmbio e impostos. A América do Sul e o Oriente ��é�徱�� e Á�ڰ������� permanecem incipientes, mas promissores, onde as empresas locais visam igualar a disciplina de vendas multinacional sem investimentos intensivos em capital em implantações locais, gravitando em direção a ofertas de nuvem por assinatura.

Cenário Competitivo

A fragmentação persiste à medida que as suítes estabelecidas da SAP, Oracle e Salesforce enfrentam desafiantes com API em primeiro lugar, como CaptivateIQ, Everstage e Varicent. Os titulares ainda comandam amplas bases de instalação, mas os novos entrantes modernos vencem negócios em novos projetos por meio de implantação rápida, precificação alinhada ao consumo e experiência do usuário superior. O mercado testemunha consolidação exemplificada pela aquisição da Spiff pela Salesforce, que incorpora a automação de comissões ao Revenue Cloud e pressiona os fornecedores independentes a garantir nichos defensáveis.

A capacidade de IA é agora um requisito básico, com os fornecedores adicionando cotas preditivas, balanceamento de territórios e design generativo de planos aos mecanismos de cálculo principais. Aqueles que oferecem análises incorporadas dentro dos fluxos de trabalho de CRM ganham fidelidade, pois os clientes resistem à troca de contexto. Os modelos específicos por vertical para BFSI e saúde dão aos provedores especializados acesso a setores regulamentados onde os concorrentes horizontais enfrentam ciclos de qualificação mais longos.

As estratégias de entrada no mercado se bifurcam entre vendas diretas para empresas e crescimento liderado pelo produto para PMEs. CaptivateIQ e Everstage aproveitam a integração de autoatendimento, enquanto Varicent e Xactly cultivam ecossistemas de parceiros para escalar a capacidade de implementação. As alianças estratégicas com fornecedores de plataforma de integração como serviço, como a Workato, aliviam ainda mais os pontos problemáticos de qualidade de dados, melhorando as taxas de vitória em ambientes de TI complexos.

Líderes do Setor de Gestão de Desempenho de Vendas

Anaplan Inc.

Beqom SA

Varicent Software Inc.

Iconixx Software Corporation

Incentive Solutions Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: CaptivateIQ nomeada Líder no Forrester Wave para Compensação de Incentivos em Gestão de Desempenho de Vendas, obtendo a pontuação mais alta em IA, precificação e tempo de obtenção de valor.

- Março de 2025: Xactly lançou o Planejamento Estratégico de Vendas com design visual de territórios e modelagem automatizada de cotas.

- Março de 2025: Everstage posicionada como principal alternativa à Xactly com calculadoras incorporadas ao Salesforce.

- Janeiro de 2025: Salesforce concluiu a integração da Spiff ao Revenue Cloud, habilitando a automação nativa de comissões.

Escopo do Relatório Global do Mercado de Gestão de Desempenho de Vendas

A gestão de desempenho de vendas é um conjunto de funções operacionais e analíticas que automatizam e unificam os processos de vendas operacionais de back-office. A gestão de desempenho de vendas é implementada para melhorar a eficiência e a eficácia operacional.

O mercado de gestão de desempenho de vendas é segmentado por implantação (local, nuvem), solução (gestão de compensação de incentivos, gestão de territórios, monitoramento e planejamento de vendas, análise de vendas e outras soluções), vertical de usuário final (BFSI, manufatura, energia e utilidades, saúde, TI e telecomunicações e outros verticais de usuário final) e geografia (América do Norte, Europa, Á������-�ʲ���í�ھ����� e Resto do Mundo).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Local |

| Nuvem |

| Software |

| ���������ç�Dz� |

| Gestão de Compensação de Incentivos |

| Gestão de Territórios |

| Planejamento e Monitoramento de Vendas |

| Análise de Vendas |

| Outras Soluções |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| BFSI |

| Manufatura |

| Energia e Utilidades |

| ����ú��� |

| TI e Telecomunicações |

| Varejo e Bens de Consumo |

| Outros (Transporte, Mídia, etc.) |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Israel |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| Egito | ||

| Restante da Á�ڰ������� | ||

| Por Implantação | Local | ||

| Nuvem | |||

| Por Componente | Software | ||

| ���������ç�Dz� | |||

| Por Solução | Gestão de Compensação de Incentivos | ||

| Gestão de Territórios | |||

| Planejamento e Monitoramento de Vendas | |||

| Análise de Vendas | |||

| Outras Soluções | |||

| Por Porte Organizacional | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Vertical de Usuário Final | BFSI | ||

| Manufatura | |||

| Energia e Utilidades | |||

| ����ú��� | |||

| TI e Telecomunicações | |||

| Varejo e Bens de Consumo | |||

| Outros (Transporte, Mídia, etc.) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| �������� | |||

| ��������� | |||

| Espanha | |||

| ��ú�������� | |||

| Restante da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| ������� | |||

| Í�Ի徱�� | |||

| Coreia do Sul | |||

| ���ܲ��ٰ�á������ | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Israel | |

| Arábia Saudita | |||

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente ��é�徱�� | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| Egito | |||

| Restante da Á�ڰ������� | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Gestão de Desempenho de Vendas até 2031?

Está previsto para atingir USD 7,61 bilhões, crescendo a um CAGR de 17,12% entre 2026 e 2031.

Qual modelo de implantação está se expandindo mais rapidamente?

A implantação em nuvem, já com 70,25% de participação em 2025, está prevista para um CAGR de 15,32% à medida que as empresas saem das suítes locais.

Qual área de solução apresenta o crescimento mais rápido?

A análise de vendas deve registrar um CAGR de 17,95% graças à IA incorporada que prevê o atingimento de cotas.

Por que a Á������-�ʲ���í�ھ����� é considerada o epicentro do crescimento?

Os programas de transformação digital na China, Í�Ի徱�� e Sudeste Asiático estão impulsionando um CAGR de 17,65% até 2031.

Página atualizada pela última vez em: