Tamanho e Participação do Mercado de Construção da Rússia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

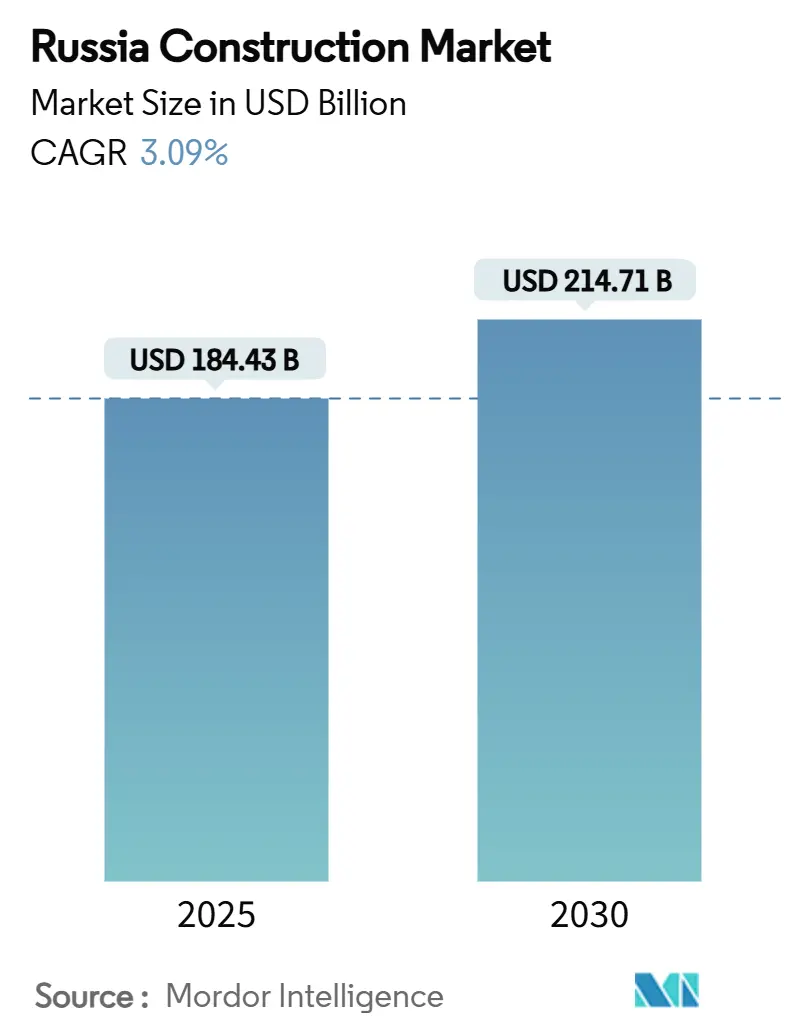

| Tamanho do Mercado (2025) | 184.43 Bilhões de dólares |

| Tamanho do Mercado (2030) | 214.71 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.09% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção da Rússia por ���ϲ�����

O tamanho do mercado de construção da Rússia é de USD 184,43 bilhões em 2025 e a previsão é de que alcance USD 214,71 bilhões até 2030, o que representa um CAGR de 3,09% no período. Os gastos públicos resilientes em infraestrutura, a transição para cadeias de suprimentos domésticas e os mandatos de reconstrução em territórios recém-integrados mantêm a trajetória de crescimento estável, mesmo com as sanções restringindo insumos ocidentais. As taxas de hipoteca em 30% reduzem a demanda por apartamentos urbanos, mas as conclusões recordes de habitações individuais e USD 285,6 bilhões em financiamento de projetos nacionais sustentam uma atividade residencial constante. A rápida expansão industrial e logística vinculada à substituição de importações acrescenta uma nova camada de demanda, enquanto a escassez de mão de obra estimula a experimentação com métodos pré-fabricados. Por fim, o programa de reconstrução de USD 11,1 bilhões por ano em zonas afetadas pela guerra oferece um amortecedor anticíclico.

Principais Conclusões do Relatório

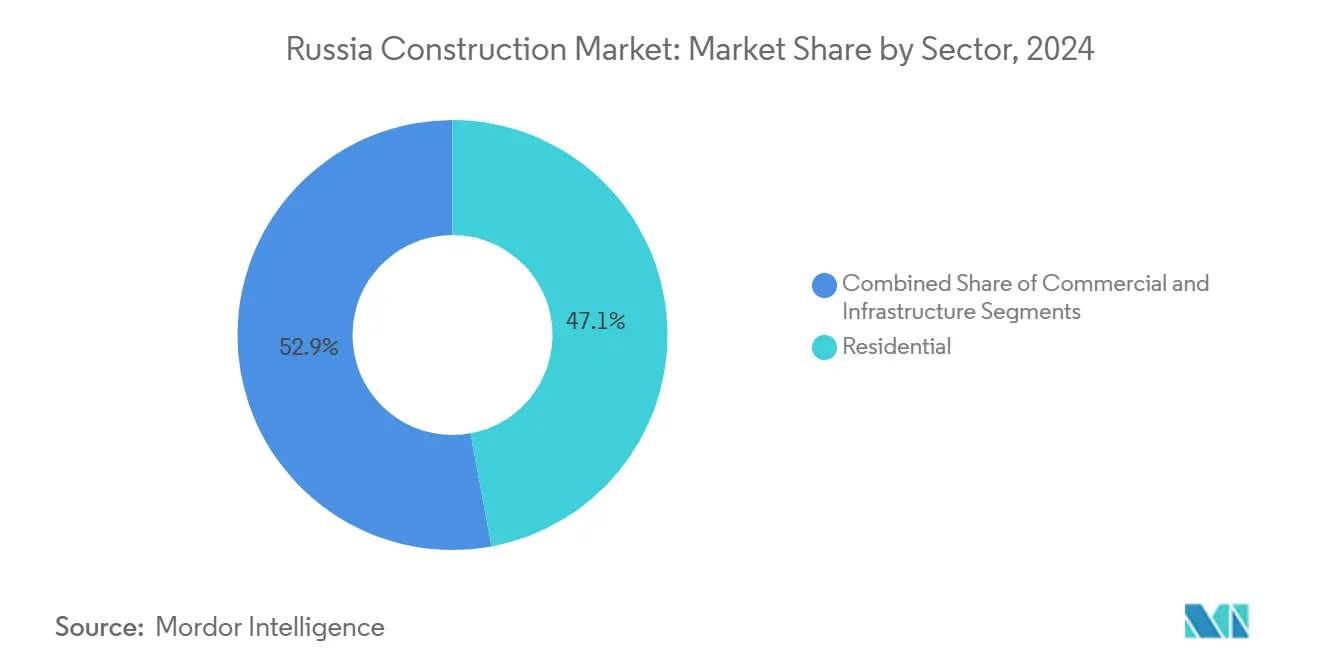

- Por setor, a construção residencial deteve 47,1% da participação do mercado de construção da Rússia em 2024, enquanto a construção comercial deve expandir-se a um CAGR de 4,23% até 2030.

- Por tipo de construção, as novas obras responderam por 67,7% do tamanho do mercado de construção da Rússia em 2024, enquanto a renovação avança a um CAGR de 3,91% até 2030.

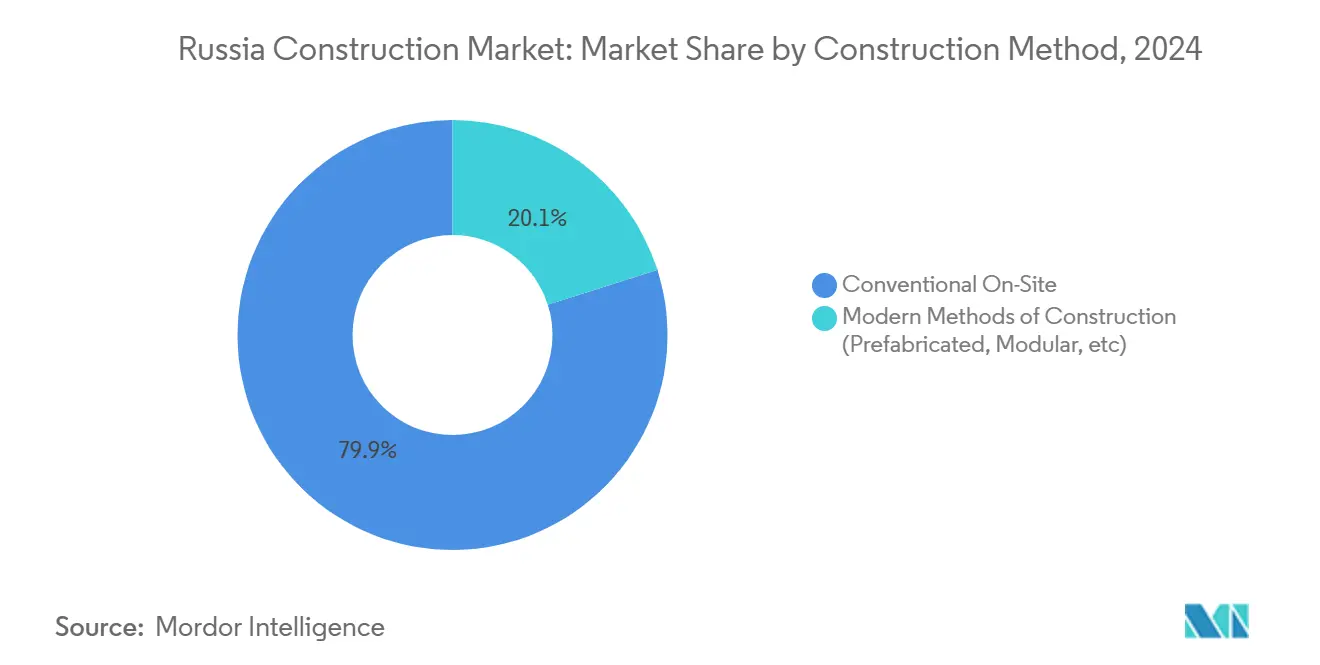

- Por método de construção, o trabalho convencional no local comandou uma participação de 79,9% em 2024; métodos modernos como a pré-fabricação devem crescer a um CAGR de 4,11%.

- Por fonte de investimento, o capital privado forneceu 61,2% dos gastos de 2024, mas os desembolsos públicos crescem mais rapidamente a um CAGR de 3,67% com base nos projetos nacionais.

- Por geografia, o Distrito Federal Central deteve 31,2% da participação do mercado de construção da Rússia em 2024, enquanto o Distrito Federal do Noroeste deve crescer a um CAGR de 4,47% até 2030.

Tendências e Perspectivas do Mercado de Construção da Rússia

Análise de Impacto dos Impulsionadores

| Impulsionadores | ( ~ )% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos investimentos públicos em infraestrutura | +0.9% | Distrito Federal Central e principais metrópoles | ��é�徱�� prazo (2-4 anos) |

| Iniciativas governamentais de habitação e estímulo à demanda | +0.8% | Em todo o país, com foco em centros regionais | Longo prazo (≥ 4 anos) |

| Reorientação econômica impulsionando a construção industrial e logística | +0.6% | Distritos do Volga e do Sul | ��é�徱�� prazo (2-4 anos) |

| Parcerias estrangeiras "amigas" e influxos de capital | +0.5% | Projetos estratégicos nacionais | Longo prazo (≥ 4 anos) |

| Modernização da infraestrutura envelhecida e do parque habitacional | +0.3% | Distritos Central e do Noroeste | Longo prazo (≥ 4 anos) |

| Reconstrução em territórios afetados pela guerra | +0.2% | Distrito do Sul e áreas anexadas | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Aumento nos Investimentos ��ú����������s em Infraestrutura

O compromisso da Rússia em aprimorar sua infraestrutura pública é evidente por meio de suas ambiciosas iniciativas de financiamento. Com um compromisso de financiamento de projetos nacionais de USD 285,6 bilhões até 2030, o país está lançando as bases para um amplo conjunto de rodovias, extensões de metrô e projetos de utilidades. Programas como "Infraestrutura para a Vida" e "Sistema de Transporte Eficiente" não apenas fornecem aos contratantes uma visibilidade clara de pedidos por vários anos, mas também garantem fluxos de caixa mais estáveis e incentivam atualizações de capacidade. As regras de substituição de importações que favorecem insumos locais dão vantagem aos fornecedores domésticos de cimento, aço e equipamentos. O progresso antecipado da unidade nuclear Leningrado-7 — dois meses e meio antes do cronograma — demonstra a habilidade do setor em navegar por tarefas complexas, mesmo em meio a sanções. O apoio federal contínuo atua como um amortecedor, protegendo o mercado de construção russo de choques macroeconômicos imediatos. Esses desenvolvimentos ressaltam a resiliência e o impulso progressivo do setor de infraestrutura da Rússia.

Iniciativas Governamentais de Habitação e Estímulo à Demanda

Enfrentar os desafios habitacionais continua sendo uma prioridade para o governo russo, que busca equilibrar a acessibilidade e as disparidades regionais. Diante de taxas de natalidade historicamente baixas e escassez habitacional regional, o governo implementou medidas como subsídios de empréstimos do DOM.RF e flexibilização dos códigos sanitários para escolas. Em 2024, os inícios de habitações individuais atingiram 62 milhões de m², compensando uma queda nas vendas de edifícios de grande altura impulsionada por desafios hipotecários. Prazos estendidos para a conclusão de instalações sociais protegem os contratantes de penalidades, e subsídios habitacionais na zona ártica diversificam a atividade além de Moscou e São Petersburgo. Essa abordagem abrangente trata tanto da acessibilidade quanto das disparidades regionais, estabelecendo uma base de demanda robusta para os construtores residenciais. Mesmo com taxas elevadas, o aumento dos subsídios está pronto para dinamizar o mercado de construção russo. Essas iniciativas refletem o compromisso do governo em fomentar um ecossistema habitacional sustentável e inclusivo.

Reorientação Econômica Impulsionando a Construção Industrial e Logística

A reorientação econômica da Rússia está impulsionando um crescimento significativo na construção industrial e logística. À medida que as empresas se voltam para a localização da produção devido às políticas de substituição de importações, há um aumento na demanda por galpões industriais, habitações para trabalhadores e centros de distribuição. Um exemplo disso é a fábrica de tratores de USD 50 milhões em Vladimir, que demonstra projetos industriais de médio porte atendendo às necessidades domésticas. Com a expansão dos corredores comerciais asiáticos, a construção de armazéns está em ascensão, e os ocupantes estão inclinando-se para a propriedade em vez do arrendamento como proteção contra as flutuações cambiais. Esse cenário permite que os especialistas em EPC industrial conquistem uma participação maior no mercado de construção russo, enquanto os generalistas estão se ramificando para instalações logísticas, diversificando seus portfólios e suavizando o impacto das desacelerações residenciais. Essas mudanças destacam a adaptabilidade e o potencial de crescimento do segmento de construção industrial e logística.

Parcerias Estrangeiras "Amigas" e Influxos de Capital

A colaboração internacional está desempenhando um papel fundamental na formação do cenário de construção da Rússia. Financiadores chineses e indianos estão assumindo o lugar onde os bancos europeus antes dominavam, canalizando tanto capital quanto tecnologia para os megaprojetos de transporte e energia da Rússia. Um exemplo notável é um desenvolvedor russo colaborando com um consórcio indonésio, que conta com expressivos USD 22,2 bilhões em fundos comprometidos. Essas joint ventures transfronteiriças não apenas aprimoram as ferramentas de BIM e as capacidades modulares das empresas locais, mas também as preparam para contratos domésticos e internacionais complexos. Tais colaborações não apenas reduzem as despesas de financiamento, mas também infundem inovação, fortalecendo a trajetória de longo prazo do mercado de construção russo. Essas parcerias ressaltam a importância da cooperação global para impulsionar o crescimento sustentável.

Análise de Impacto das �����ٰ���çõ���

| �����ٰ���çõ��� | ( ~ )% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra e Pressões Demográficas | -1.2% | Nacional, com impacto agudo nos Distritos Federais Central e do Noroeste | Longo prazo (≥ 4 anos) |

| Altos Custos de Materiais e Inflação nos Preços da Construção | -0.9% | Nacional, com variações regionais baseadas em custos de transporte e acesso à cadeia de suprimentos | ��é�徱�� prazo (2-4 anos) |

| Impacto das Sanções sobre Equipamentos e Suprimentos | -0.6% | Nacional, com impacto severo em equipamentos especializados e projetos dependentes de tecnologia ocidental | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Escassez de Mão de Obra e Pressões Demográficas

O mercado de construção russo enfrenta desafios significativos devido à escassez de mão de obra e às mudanças demográficas. Até 2030, espera-se que o setor enfrente uma deficiência de 11 milhões de trabalhadores, impulsionada pela queda nas taxas de natalidade, que caíram para 1,22 milhão, e pela migração de trabalhadores qualificados para mercados com salários mais altos. Em Moscou, a inflação salarial e os atrasos nos projetos já são evidentes em projetos de construção de edifícios de grande altura. Para atender às demandas de volume, o setor depende cada vez mais de trabalhadores migrantes, mas essa abordagem eleva os custos associados a barreiras linguísticas e treinamento. Embora a automação e a pré-fabricação estejam ganhando força, as empresas menores lutam com o alto investimento inicial de capital necessário para essas tecnologias. Sem uma melhoria substancial na produtividade, a escassez de mão de obra pode restringir severamente a produção alcançável do mercado de construção russo na próxima década. Enfrentar esses desafios será fundamental para sustentar o crescimento do mercado e atender às demandas futuras[1]Ministério do Trabalho e Proteção Social, "Relatório Demográfico do Mercado de Trabalho 2024," mintrud.gov.ru.

Altos Custos de Materiais e Inflação nos Preços da Construção

O mercado de construção na Rússia também está lidando com custos elevados de materiais e inflação persistente de preços. Apesar da estabilidade do rublo, os preços de materiais essenciais como vergalhão, vidro e madeira permanecem altos devido a aumentos nos preços de energia, perturbações logísticas e sanções sobre insumos especializados. As usinas domésticas relataram uma queda de 11% na produção à medida que os canais de exportação diminuem, forçando os construtores a pagar prêmios por graus substitutos. As importações paralelas aliviaram algumas escassezes, mas introduziram custos adicionais de frete e conformidade. Para mitigar as flutuações cambiais, os contratantes agora estão protegendo suas cotações em USD, o que complica o processo de licitação. Esses altos custos de insumos sustentados estão comprimindo as margens de lucro e podem desencorajar o investimento privado, potencialmente desacelerando a expansão do mercado de construção russo. Medidas proativas serão essenciais para enfrentar essas pressões de custos e garantir a resiliência do mercado nos próximos anos.

Análise de Segmentos

Por Setor: Dominância Residencial em Meio à Ascensão Comercial

O trabalho residencial capturou 47,1% dos gastos de 2024, tornando-o o âncora claro da participação do mercado de construção russo. As restrições hipotecárias deslocaram os domicílios para casas autoconstruídas, elevando as conclusões de habitações individuais a um recorde de 62 milhões de m². Os incorporadores estão substituindo apartamentos menores e formatos de co-habitação por condomínios premium paralisados. As construções comerciais estão crescendo a um CAGR de 4,23% até 2030 com base na demanda por armazéns vinculada a corredores logísticos orientados para a Ásia. As áreas de varejo encolhem, mas projetos de data centers e armazenamento refrigerado ajudam a compensar, diversificando os fluxos de receita para os empreiteiros gerais.

O tamanho do mercado de construção russo para ativos comerciais deve aumentar à medida que os fabricantes localizam a produção e ocupam plantas construídas para esse fim. LSR Group já redirecionou 15% de seu pipeline para galpões industriais leves, enquanto PIK Group aproveita sua equipe de design para oferecer campi integrados de escritório e fábrica. Esse reposicionamento estratégico mantém a atividade geral do setor equilibrada mesmo quando as vendas de apartamentos urbanos desaceleram.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Construção: Novas Obras Lideram, mas a ���ԴDZ���çã�� Acelera

Em 2024, os investimentos contínuos em fábricas em campo aberto, infraestrutura rodoviária e desenvolvimentos urbanos de grande altura impulsionaram a nova construção a responder por 67,7% do gasto total. No entanto, o segmento de renovação está em ascensão, expandindo-se a um CAGR de 3,91%. Esse crescimento deve-se em grande parte a mandatos regulatórios que impulsionam atualizações de sistemas de utilidades e substituições de elevadores. Os contratantes que se concentram em revestimento de fachadas, retrofits de sistemas de climatização e envidraçamento energeticamente eficiente agora desfrutam de tarifas diárias premium. À medida que os registros de construção de capital começam a liberar parcelas de financiamento em fases, a participação impulsionada pela renovação no mercado de construção russo está pronta para um crescimento adicional, permitindo uma distribuição mais equilibrada das cargas de trabalho dos projetos ao longo do ano.

O apelo da renovação também reside em menores obstáculos de licenciamento e retornos mais rápidos para proprietários que enfrentam altas taxas de vacância. O cofinanciamento governamental de substituições de elevadores cobre até 50% dos custos, aumentando a adesão entre blocos de apartamentos administrados por associações de proprietários. À medida que as novas construções com custos inflacionados lutam para atingir os limites de pré-vendas, os portfólios com foco em retrofit fornecem um amortecedor, reforçando a resiliência do setor[2]Associação de Produtores de Materiais de Construção, "Análise de Demanda de Construção Industrial," stroymaterialy.ru.

Por Método de Construção: Dominância Convencional com Aceleração Moderna

As técnicas convencionais no local ainda representam 79,9% da participação do mercado de construção russo. A alvenaria de tijolos e blocos permanece barata e familiar, especialmente fora de Moscou. No entanto, os métodos modernos estão se expandindo a um CAGR de 4,11% devido à escassez de mão de obra e a normas de qualidade mais rígidas. Painéis de parede pré-fabricados reduziram os tempos de ciclo das torres de Moscou em 15 dias nos testes de 2024, e dormitórios modulares agora abrigam trabalhadores em Mariupol.

Os fabricantes domésticos de fornos e maquinários estão escalando para substituir as linhas europeias sancionadas, permitindo que Samolet Group implante uma fábrica local de pré-fabricados em Tula. À medida que a capacidade aumenta, a paridade de custos com as construções convencionais se aproxima, acelerando a adoção em esquemas industriais e de infraestrutura social.

Por Fonte de Investimento: Capital Privado Lidera enquanto os Recursos ��ú����������s Ganham Ritmo

Os fundos privados forneceram 61,2% dos desembolsos de 2024, liderados por projetos residenciais financiados por meio de contas de garantia. No entanto, os orçamentos públicos estão crescendo a um CAGR de 3,67%, impulsionados pelo envelope de projetos nacionais de USD 285,6 bilhões e pela reconstrução de Mariupol de USD 14,4 bilhões. As parcerias público-privadas proliferam: a Rosatom cofinancia vilas de trabalhadores ao redor do canteiro de obras de Leningrado-7, mantendo o controle operacional.

O tamanho do mercado de construção russo vinculado a contratos puramente estatais se amplia, proporcionando fluxos de caixa previsíveis para os pesos-pesados de obras civis. Em contraste, as taxas crescentes levaram incorporadores privados como Samolet a cortar planos de dividendos, redirecionando a liquidez para a conclusão de projetos.

Análise Geográfica

O Distrito Federal Central deteve 31,2% da atividade de construção nacional em 2024, tornando-se o ponto focal claro para obras de construção na Rússia. Sua proximidade com os ministérios federais e o acesso a uma base de contratantes altamente qualificados permitem a execução ágil de projetos de grande escala, incluindo extensões de metrô e vias expressas. Moscou exemplifica essa vantagem, com incorporadores planejando entregar 219 novos arranha-céus residenciais entre 2025 e 2027, refletindo um aumento significativo de 26,6% nas conclusões anuais de torres. O distrito também se beneficia de forte demanda por imóveis premium, com apartamentos de luxo precificados a USD 33.300 por m² e unidades de classe executiva respondendo por quase metade da nova oferta. No entanto, o aumento dos custos de terrenos e um mercado de trabalho restrito estão encorajando alguns incorporadores a explorar oportunidades além do anel viário da capital.

O Noroeste da Rússia deve experimentar o crescimento mais rápido, com um CAGR projetado de 4,47% até 2030, impulsionado por projetos de energia e transporte. As capacidades de engenharia da região são evidentes na unidade nuclear Leningrado-7, que está progredindo 2,5 meses antes do cronograma com o apoio de 400 trabalhadores. Em São Petersburgo, os incorporadores estão deslocando seu foco de inquilinos estrangeiros para clientes domésticos e asiáticos, garantindo atividade contínua tanto em desenvolvimentos de escritórios quanto residenciais. Os investimentos em infraestrutura de transporte e projetos de modernização portuária fornecem um fluxo constante de trabalho, permitindo que as empresas locais garantam contratos de longo prazo. Esses fatores contribuem coletivamente para a expertise técnica e a resiliência de mercado da região.

Os Distritos Federais do Volga e do Sul estão emergindo cada vez mais como centros alternativos de crescimento. Na região do Volga, a construção de uma fábrica de tratores de USD 50 milhões, projetada para produzir 10.000 unidades anualmente, ressalta o foco da região em imóveis industriais. Enquanto isso, no Distrito Federal do Sul, os esforços de reconstrução em territórios recém-integrados alocam aproximadamente USD 11,1 bilhões anualmente e envolvem 44.000 construtores, tornando-o uma das maiores iniciativas de construção em andamento no país. Ambos os distritos se beneficiam de custos de terrenos e mão de obra mais baixos em comparação com Moscou, oferecendo aos investidores maiores retornos potenciais. Os incentivos federais voltados para o desenvolvimento industrial e a reconstrução continuam a atrair contratantes para essas regiões, diversificando gradualmente o cenário de construção da Rússia, tradicionalmente centrado em Moscou.[3]Agência de Desenvolvimento do Distrito Federal, "Prioridades de Investimento Regional," minvr.gov.ru.

Cenário Competitivo

Diante das dinâmicas de mercado em transformação, os principais players do mercado de construção russo estão recalibrando suas estratégias. PIK Group está se afastando de sua dependência histórica de extensos bancos de terrenos. Em vez disso, está recorrendo a métodos de construção pré-fabricados, com o objetivo de reduzir sua dependência de mão de obra no local e acelerar a entrega de projetos. LSR Group está redirecionando seus investimentos para os setores industrial e logístico, aproveitando a oportunidade à medida que os inquilinos de comércio eletrônico migram do centro de Moscou para as regiões periféricas. Por outro lado, Samolet Group está priorizando a estabilidade do fluxo de caixa. Em resposta a uma queda na demanda residencial, suspendeu as distribuições de dividendos e ajustou suas projeções de 2024 para baixo.

Os players regionais estão aproveitando os contratos de reconstrução para expandir sua presença. Por exemplo, a Mostotrest, sediada em Rostov, garantiu um programa plurianual de construção de pontes em Mariupol, avaliado em USD 560 milhões. A adoção de tecnologias avançadas está ampliando a lacuna competitiva dentro do mercado. As empresas que implementam Modelagem da Informação da Construção (BIM) e rastreamento de progresso baseado em drones estão reduzindo os tempos de processamento de solicitações de pagamento em duas semanas, melhorando assim a eficiência do fluxo de caixa. Além disso, fabricantes de equipamentos como a Uralmash estão acelerando o desenvolvimento de guindastes torre em conformidade com as sanções para apoiar empresas que não conseguem acessar marcas europeias.

Novos entrantes estão mirando segmentos especializados, incluindo módulos pré-fabricados e fachadas de concreto impressas em 3D, oferecendo cronogramas de conclusão de projetos mais rápidos que atraem compradores estatais sob pressão para cumprir prazos políticos. Em resposta, as empresas estabelecidas estão formando joint ventures com fabricantes chineses, mitigando riscos tecnológicos enquanto garantem linhas de crédito denominadas em yuan. O mercado de construção russo está favorecendo cada vez mais as empresas que conseguem combinar efetivamente a expertise local com ferramentas avançadas de eficiência obtidas internacionalmente.

Líderes do Setor de Construção da Rússia

PIK Group

LSR Group

Samolet Group

Etalon Group

MR Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: PIK Group adquiriu uma participação de 60% na especialista em pré-fabricação Zodchiy por RUB 35 bilhões (USD 389 milhões), conferindo ao incorporador capacidade modular interna para 1,5 milhão de m² de produção habitacional anual

- Maio de 2025: LSR Group garantiu um contrato EPC de RUB 24 bilhões (USD 267 milhões) da Rosavtodor para ampliar e modernizar um trecho de 137 km da via expressa M-12 Moscou–Kazan

- Abril de 2025: Samolet Group e a China State Construction Engineering formaram uma joint venture 70:30 para desenvolver um distrito de uso misto à beira-mar em Krasnodar, avaliado em RUB 65 bilhões (USD 722 milhões)

- Março de 2025: Mostotrest venceu um contrato de projeto e construção de RUB 12 bilhões (USD 133 milhões) do Ministério dos Transportes da Rússia para construir quatro pontes fluviais no âmbito do programa de reconstrução de Mariupol

Escopo do Relatório do Mercado de Construção da Rússia

| Residencial | ���貹���ٲ�����ԳٴDz�/��DzԻ�dz�í�Ծ��Dz� |

| Vilas/Casas Térreas | |

| Comercial | ���������������Dz� |

| Varejo | |

| Industrial e Logístico | |

| Outros | |

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, outros) |

| Energia e Utilidades | |

| Outros |

| Nova Construção |

| ���ԴDZ���çã�� |

| Convencional no Local |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) |

| ��ú���������� |

| Privado |

| Distrito Federal Central (DFC) |

| Distrito Federal do Volga (Privolzhsky) |

| Distrito Federal do Noroeste |

| Distrito Federal do Sul |

| Restante da Rússia |

| Por Setor | Residencial | ���貹���ٲ�����ԳٴDz�/��DzԻ�dz�í�Ծ��Dz� |

| Vilas/Casas Térreas | ||

| Comercial | ���������������Dz� | |

| Varejo | ||

| Industrial e Logístico | ||

| Outros | ||

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, outros) | |

| Energia e Utilidades | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| ���ԴDZ���çã�� | ||

| Por Método de Construção | Convencional no Local | |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) | ||

| Por Fonte de Investimento | ��ú���������� | |

| Privado | ||

| Por Distrito Federal | Distrito Federal Central (DFC) | |

| Distrito Federal do Volga (Privolzhsky) | ||

| Distrito Federal do Noroeste | ||

| Distrito Federal do Sul | ||

| Restante da Rússia | ||

Principais Perguntas Respondidas no Relatório

O que impulsiona o crescimento futuro apesar das sanções?

O tamanho do mercado de construção russo é de USD 184,43 bilhões em 2025, caminhando para USD 214,71 bilhões até 2030 a um CAGR de 3,09%.

Qual segmento lidera os gastos de construção na Rússia?

A construção residencial é o maior segmento, respondendo por 47,1% dos desembolsos de 2024, apoiada por conclusões recordes de habitações individuais.

O que impulsiona o crescimento futuro apesar das sanções?

USD 285,6 bilhões em financiamento de projetos nacionais, a relocalização industrial e um programa de reconstrução de USD 11,1 bilhões por ano sustentam a demanda.

Como as empresas estão lidando com a escassez de mão de obra?

As empresas estão adotando pré-fabricação, automação e mão de obra migrante, ao mesmo tempo em que aceleram fluxos de trabalho baseados em BIM para compensar uma lacuna de 11 milhões de pessoas até 2030.

Quais regiões apresentam o maior potencial de expansão?

O Distrito Federal do Sul está posicionado para o maior CAGR devido à reconstrução em larga escala, enquanto o Volga se beneficia de investimentos industriais.

Espera-se que os custos de materiais diminuam em breve?

Um alívio significativo é improvável no médio prazo porque os aumentos de energia, os problemas de fornecimento decorrentes de sanções e os prêmios de importações paralelas mantêm os preços firmes.

Página atualizada pela última vez em: