Tamanho e Participação do Mercado de MNO de Telecom da Romênia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

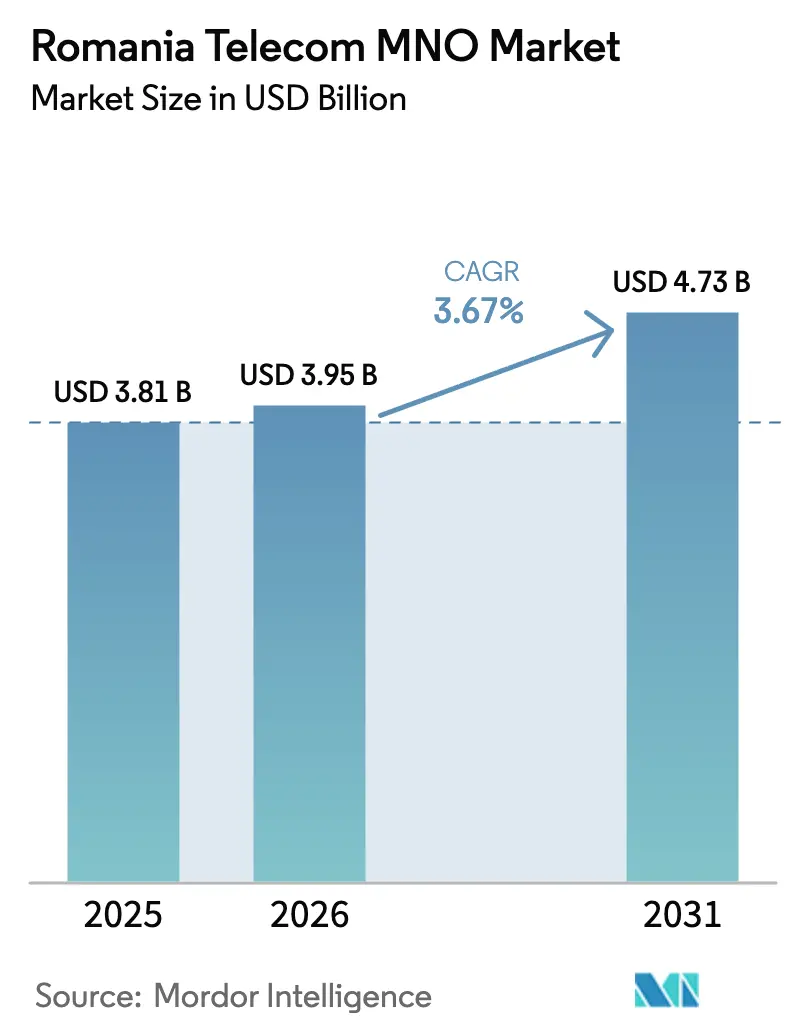

| Tamanho do mercado no ano base (2025) | 3.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.67% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecom da Romênia por ���ϲ�����

O tamanho do Mercado de MNO de Telecom da Romênia em 2026 é estimado em USD 3,95 bilhões, crescendo a partir do valor de 2025 de USD 3,81 bilhões, com projeções para 2031 indicando USD 4,73 bilhões, crescendo a um CAGR de 3,67% no período 2026-2031.

Esta trajetória evidencia uma fase de expansão gradual na qual os operadores transitam do crescimento puro de assinantes para estratégias de criação de valor centradas na implantação nacional do 5G, na digitalização empresarial e na convergência fixo-móvel. A taxa de penetração de fibra até o domicílio de 96,5% do país, a mais alta da Europa, oferece às operadoras uma plataforma incomparável para backhaul em gigabit, agrupamento de serviços sem interrupções e melhoria da receita média por usuário. Tarifas extremamente baixas — USD 6,58 PPP para 4G ilimitado e USD 8,29 PPP para 5G — comprimiram as margens, mas estimularam a elasticidade de uso de dados, ampliando o tráfego móvel total e viabilizando um salto de três vezes nas conexões 5G, chegando a 2,5 milhões em 2023. A dinâmica competitiva se intensificou em 2024 e 2025 após a Orange finalizar sua fusão fixo-móvel e a Digi Communications avançar na aquisição da Telekom Romania Mobile, elevando a importância de escala, diversificação tecnológica e portfólios empresariais diferenciados. Enquanto isso, subsídios do Mecanismo de Recuperação e Resiliência da UE no valor de EUR 29,2 bilhões estão financiando a implantação do 5G, a banda larga rural e os serviços de governo digital, criando ventos favoráveis de demanda de longo prazo, mesmo enquanto as operadoras navegam pela pressão de capex decorrente da substituição obrigatória de equipamentos Huawei.

Principais Conclusões do Relatório

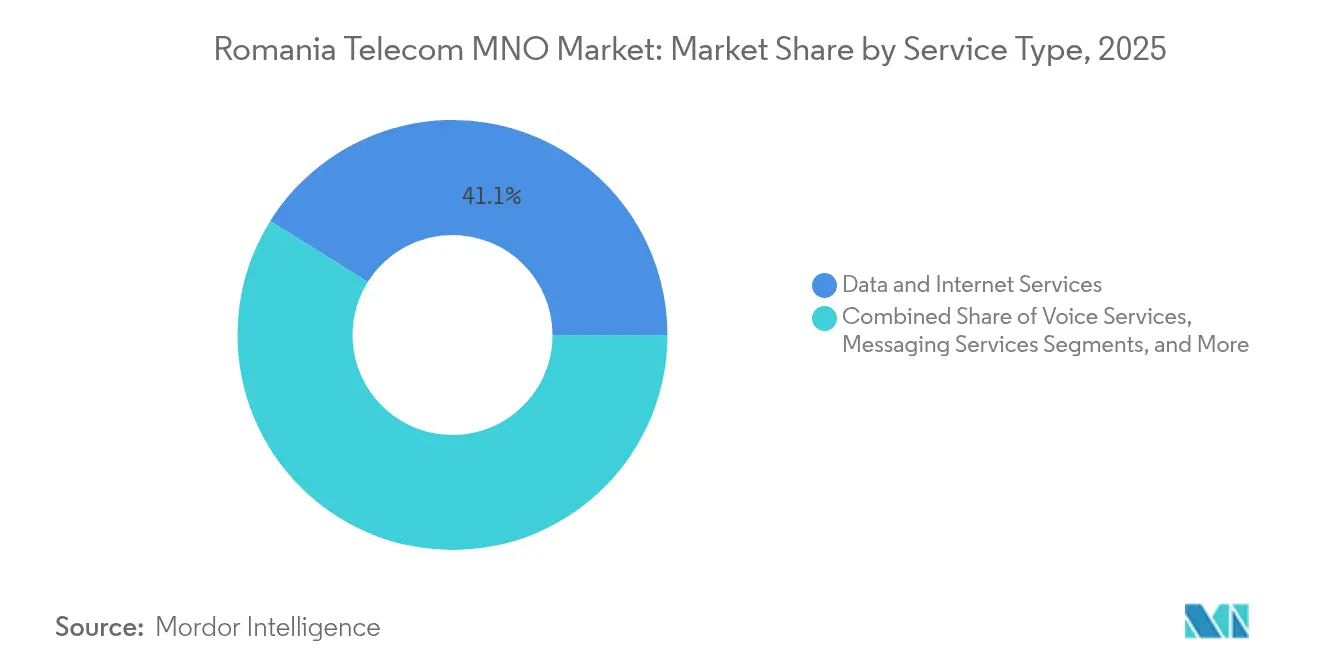

- Por tipo de serviço, os serviços de Dados e Internet lideraram com 41,10% da participação do mercado de MNO de Telecom da Romênia em 2025, enquanto os serviços de IoT e M2M estão posicionados para expandir a um CAGR de 4,10% até 2031.

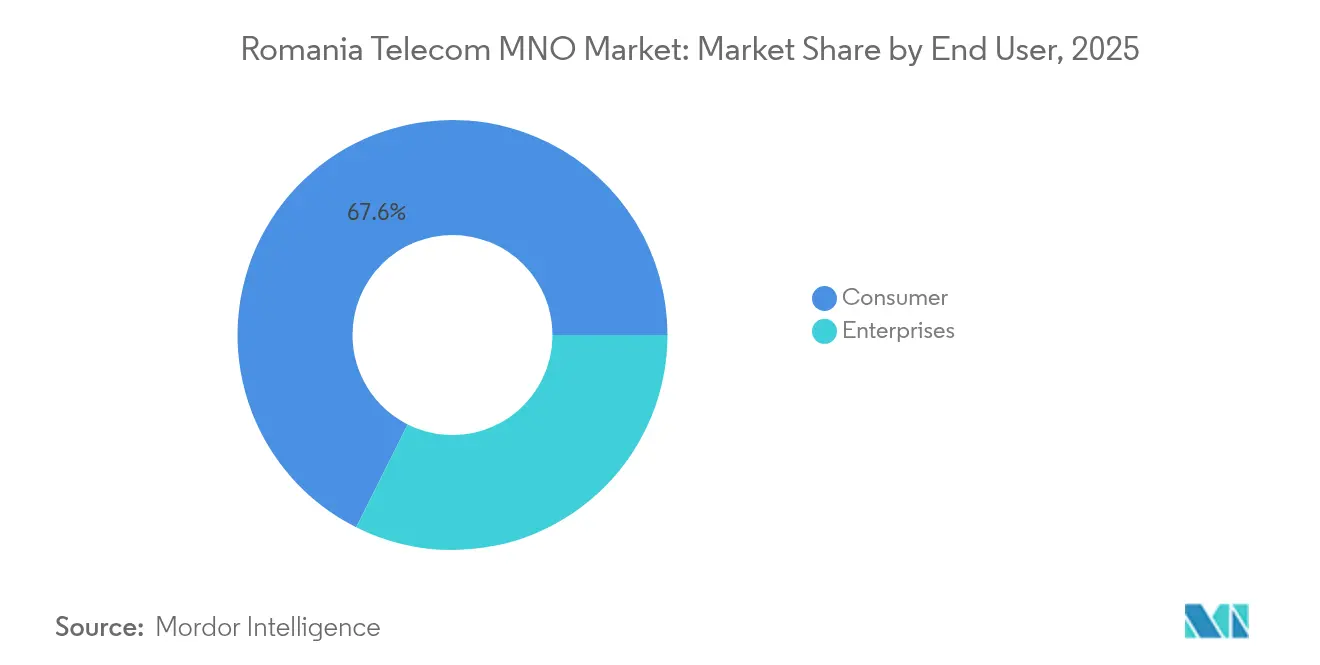

- Por usuário final, o segmento Consumidor respondeu por 67,60% do tamanho do mercado de MNO de Telecom da Romênia em 2025, enquanto o segmento Empresarial está projetado para avançar a um CAGR de 4,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de MNO de Telecom da Romênia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação acelerada do 5G apoiada pelos fundos de Recuperação da UE | +0.8% | Nacional, com prioridade em Bucareste, Cluj-Napoca, Timișoara | Médio prazo (2-4 anos) |

| Convergência fixo-móvel impulsionando a elevação do ARPU | +0.6% | Nacional, concentrado em áreas urbanas | Longo prazo (≥ 4 anos) |

| Densificação da espinha dorsal de fibra por iniciativas municipais de fibra escura | +0.4% | Nacional, com foco nas cidades de Nível 1 | Médio prazo (2-4 anos) |

| Demanda de nuvem/borda do setor de serviços de TI em nearshoring | +0.5% | Nacional, com concentração em Bucareste e principais cidades | Longo prazo (≥ 4 anos) |

| Eliminação obrigatória pela UE das sobretaxas de roaming | +0.3% | Nacional com impacto em toda a UE | Curto prazo (≤ 2 anos) |

| Preços de dados abaixo de EUR 0,50/GB estimulando a elasticidade de uso | +0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Implantação acelerada do 5G apoiada pelos fundos de Recuperação da UE

A Romênia assegurou EUR 5,97 bilhões para projetos digitais e de telecomunicações no âmbito do Plano Nacional de Recuperação e Resiliência, um pacote que eleva o teto para a disponibilidade nacional do 5G ao subsidiar taxas de espectro, equipamentos de acesso por rádio e modernização da camada de transporte [1]Comissão Europeia, "Plano Nacional de Recuperação e Resiliência—Romênia," europa.eu. A Orange já oferece 5G em 50 cidades com velocidades de download próximas a 260 Mbps após canalizar USD 288 milhões em licenças de 3,4–3,8 GHz e atualizações de RAN, enquanto a Vodafone firmou parceria com a Ericsson e a Samsung para acelerar as implantações de Open-RAN voltadas a uma cobertura rural mais rápida. A meta do governo de cobrir corredores de transporte e todas as áreas urbanas até 2025 comprime os prazos de construção de redes, mas posiciona o mercado de MNO de Telecom da Romênia como pioneiro em 5G na Europa Central e Oriental. À medida que a utilização do espectro aumenta, as operadoras ganham capacidade para casos de uso empresarial de baixa latência que ampliam a receita de serviços de alta margem, compensando a pressão de curto prazo sobre o fluxo de caixa livre.

Convergência fixo-móvel impulsionando a elevação do ARPU

A entidade integrada da Orange e o modelo centrado em fibra da Digi ilustram como a convergência converte espinhas dorsais de fibra ultrarrápida em propostas agrupadas de nuvem, conteúdo e mobilidade que reduzem a rotatividade e melhoram a economia unitária. Domicílios com pacotes agrupados tipicamente geram de 15% a 25% mais valor ao longo da vida útil do que clientes de serviço único, de acordo com benchmarks internos de operadoras compartilhados com reguladores, pois os assinantes consolidam seus gastos em banda larga, voz móvel, TV paga e complementos de IoT em uma única fatura. O abrangente footprint nacional de GPON da Romênia simplifica as implantações convergentes ao eliminar gargalos de última milha que atrasam estratégias semelhantes em mercados vizinhos. A tática também protege as operadoras da concorrência baseada apenas em preço, deslocando os critérios de compra da tarifa para a amplitude do serviço, embora o sucesso dependa da execução de marketing e da capacidade de migrar clientes pré-pagos legados para pacotes contratuais.

Densificação da espinha dorsal de fibra por iniciativas municipais de fibra escura

As autoridades locais estão financiando projetos de infraestrutura passiva que visam 945 aldeias para conectividade em gigabit até dezembro de 2025, permitindo que as operadoras aluguem fibra escura em vez de financiar seu backhaul em zonas esparsamente povoadas [2]Ministério da Pesquisa, Inovação e Digitalização, "Guia para Projetos Municipais de Fibra Escura," mcid.gov.ro . Como 91% das 6,5 milhões de linhas de banda larga fixa da Romênia já se qualificam como ultrarrápidas, as construções de fibra escura agora se concentram em parques industriais, clusters suburbanos e corredores logísticos regionais onde residirão nós de computação de borda. Os ativos passivos compartilhados reduzem o capex por quilômetro e melhoram os retornos sobre investimento que os loops metropolitanos duplicados em Bucareste, Cluj-Napoca e Timișoara têm comprimido. O modelo espelha iniciativas bem-sucedidas de fibra no atacado na Suécia e em Portugal, acelerando o tempo até a receita enquanto permite que os municípios obtenham anuidades no estilo de serviços públicos a partir de arrendamentos de telecomunicações.

Demanda de nuvem/borda do setor de TI em nearshoring

O setor de serviços de TI da Romênia cresce cerca de 8% ao ano, gerou EUR 3,2 bilhões em exportações de software durante 2023 e atualmente emprega quase 192.000 desenvolvedores concentrados em Bucareste, Cluj, Iași e Timișoara. Multinacionais que transferem fluxos de trabalho da Europa Ocidental priorizam links de baixa latência para centros de dados regionais, appliances de borda on-premises e gateways multicloud seguros. As operadoras de telecomunicações estão, portanto, empacotando conectividade com SD-WAN, 5G privado e serviços de segurança gerenciada que comandam margens de EBITDA de dois dígitos em comparação com margens abaixo de 30% no pré-pago de varejo. O memorando de entendimento do Google com o governo romeno para co-desenvolver infraestrutura digital sinaliza que os Hiperescaladores globais ancorarão zonas de disponibilidade adicionais, multiplicando a receita de backhaul no atacado e de peering para operadoras dispostas a evoluir de prestadoras de voz e dados para facilitadoras de nuvem de borda.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sobrecarga de CAPEX de substituição de equipamentos Huawei | -0.7% | Nacional | Médio prazo (2-4 anos) |

| Êxodo de mão de obra qualificada de engenheiros de RF | -0.4% | Principais centros urbanos | Longo prazo (≥4 anos) |

| Dominância persistente do pré-pago | -0.3% | Nacional | Longo prazo (≥4 anos) |

| Excesso de construção de fibra nas cidades de Nível 1 | -0.2% | Bucareste, Cluj-Napoca, Timișoara | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Sobrecarga de CAPEX de substituição de equipamentos Huawei

A legislação de segurança promulgada em 2021 obriga as operadoras a remover o hardware Huawei das redes centrais até 2026 e das camadas de RAN até 2028, forçando a Orange e a Vodafone a alocar capex não orçado e honorários de serviços profissionais que desviam recursos da inovação de produtos geradores de receita [3]Light Reading Editorial Team, "Vodafone, Orange Face 5G Rip-and-Replace as Romania Bans Huawei," lightreading.com. A troca de equipamentos sem interrupção de serviço implica redes paralelas, reaproveitamento de espectro e extenso agendamento de engenheiros de campo que inflacionam o custo por site. O impacto negativo sobre o fluxo de caixa livre é particularmente agudo porque a transição se sobrepõe aos cronogramas acelerados de expansão do 5G vinculados aos subsídios da UE. Embora as operadoras com menor exposição à Huawei, como a Digi, enfrentem custos diretos menores, o setor como um todo arca com a monetização adiada de recursos avançados como o fatiamento de rede até que os ciclos de substituição sejam concluídos.

Êxodo de mão de obra qualificada de engenheiros de RF

Os engenheiros de RF romenos obtêm salários premium na Alemanha, França e países nórdicos, deixando as operadoras domésticas com falta de pessoal durante a era mais complexa de integração de Open-RAN, núcleo 5G autônomo e nuvem de borda. Para manter a velocidade de implantação, as operadoras agora terceirizam funções de otimização e integração para os braços de serviços gerenciados dos fornecedores de equipamentos, elevando o opex e limitando a inovação interna. A escassez também compromete a diferenciação da qualidade de serviço, pois os relatórios de benchmarking favorecem cada vez mais as operadoras capazes de ajustar parâmetros em nível de célula semanalmente, e não trimestralmente. A menos que as estruturas salariais ou os programas de capacitação no trabalho reduzam a diferença de remuneração em relação à Europa Ocidental, as operadoras do mercado de MNO de Telecom da Romênia correm o risco de um déficit estrutural de talentos que corrói a competitividade de longo prazo.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O consumo centrado em dados remodela o portfólio

O tamanho do mercado de MNO de Telecom da Romênia para serviços de Dados e Internet se traduz em uma participação de mercado de 41,10% com base na elasticidade de tráfego viabilizada por tarifas abaixo de EUR 0,50 por gigabyte. IoT e M2M contribuíram com apenas 4,6% da receita, mas registrarão o CAGR mais rápido de 4,10% até 2031, à medida que projetos-piloto de cidades inteligentes em Cluj-Napoca e projetos de automação industrial em Ploiești demandam SIMs de baixa latência. Voz e mensagens continuam em declínio secular, mas mantêm relevância para a interconexão de PBX empresarial e domicílios rurais sem linhas fixas substitutas. Os serviços de OTT e TV Paga, impulsionados pela exclusividade Disney+ da Vodafone e pelas atualizações do Orange TV Go da Orange, enriquecem o ARPU por meio da agregação de conteúdo, embora o sucesso do empacotamento dependa da economia de direitos autorais e do agrupamento de dispositivos.

As táticas das operadoras agora favorecem a eficiência espectral e o posicionamento de cache de borda para conter o custo por gigabyte, dado que o uso diário de dados móveis por assinante superou 9 GB no primeiro trimestre de 2025 — três vezes a média da UE-27 —, enquanto os preços ao usuário final permanecem os mais baixos do continente. O desligamento do 3G pela Orange, já cobrindo sete regiões, libera capacidade nas faixas de 900 MHz e 2100 MHz que migra para LTE e 5G, reduzindo o consumo de energia em 11% e elevando o throughput rural. Enquanto isso, a penetração de IoT empresarial está em 10%, muito abaixo da média europeia de 29%, deixando um mercado endereçável considerável para soluções NB-IoT, LTE-M e 5G privado, uma vez que a fragmentação do ecossistema em torno da certificação de dispositivos e da integração de sistemas seja superada.

Por Usuário Final: O impulso empresarial se consolida com base em mandatos de transformação digital

As contas de Consumidor responderam por 67,60% do tamanho do mercado de MNO de Telecom da Romênia em 2025. O segmento empresarial está previsto para crescer a um CAGR de 4,05%, sustentado por migração para a nuvem, habilitação do trabalho remoto e gastos com resiliência cibernética em bancos, automotivo e centros de serviços compartilhados. As operadoras de telecomunicações estão agrupando SD-WAN, firewall gerenciado e níveis do Microsoft 365 com conectividade 5G para capturar esse valor, espelhando o crescimento de 5,3% ano a ano da receita de serviços empresariais romenos da Vodafone registrado no terceiro trimestre de 2025.

Novos contratos de grandes empresas estipulam cada vez mais garantias de nível de serviço abaixo de 20 milissegundos de latência de ida e volta, levando as operadoras a co-localizar nós de computação de borda móvel dentro dos centros de dados dos Hiperescaladores em Bucareste. Para microempresas, pacotes convergentes prontos para uso combinam gateways de PDV, armazenamento em nuvem e dados 5G ilimitados a partir de USD 23 por mês, acima dos USD 14 em 2022, ilustrando a transição do preço por gigabyte para a monetização da qualidade do serviço. O financiamento contínuo da agenda digital do setor público — EUR 4,1 bilhões reservados para governo eletrônico e cibersegurança — atua como âncora de volume para pedidos de conectividade avançada. No entanto, as operadoras precisam superar as complexidades de aquisição e os longos ciclos de vendas típicos dos segmentos governamentais para desbloquear o valor total dos contratos.

Análise Geográfica

O desempenho regional destaca a concentração do tamanho do mercado de MNO de Telecom da Romênia em Bucareste, que gera 63% da receita nacional de TIC e abriga a grade de macrocélulas 5G mais densa. A velocidade mediana de download 5G da capital atingiu 270 Mbps no primeiro semestre de 2025, sustentando os primeiros projetos-piloto de borda empresarial em produção de mídia e telemedicina. Cluj-Napoca e Timișoara formam o cluster de segundo nível onde Digi, Orange e Vodafone concentram testes de small cells e ondas milimétricas que abastecem projetos-piloto de redes de campus em instalações de P&D automotivo.

Nas regiões rurais, corredores de fibra escura financiados pelo governo e alocações de espectro de 700 MHz visam elevar a cobertura populacional 5G de 70% em 2025 para 98% até 2027, cumprindo as metas da Década Digital da UE. As operadoras agora avaliam os méritos econômicos do compartilhamento de macrocélulas e da arquitetura Open-RAN para cumprir as obrigações sem inflar o custo por cidadão coberto. Condados do norte, como Suceava, ainda ficam atrás em throughput médio de LTE, com 22 Mbps, de modo que a decisão da Orange de desativar o 3G deve ser sincronizada com o reaproveitamento do LTE 900 para evitar lacunas de serviço. Os conjuntos de dados de testes de velocidade da Ookla colocam Oradea no topo em latência móvel, com 23 milissegundos, ilustrando bolsões de excelência que as operadoras divulgam em apresentações B2B regionais.

O acompanhamento dos marcos da UE mostra que a Romênia cumpriu 39 dos 43 entregáveis de conectividade até o quarto trimestre de 2024, desbloqueando um segundo desembolso de EUR 2,8 bilhões que subsidia a construção de torres rurais e o 5G em corredores de transporte. O influxo mitiga o risco de capex e motiva uma maior consolidação, à medida que projetos menores de tower co e MVNOs buscam parceria com proprietários de redes maiores para lidar com auditorias de conformidade e requisitos de relatórios. No entanto, o excesso de construção de fibra em Bucareste, Cluj-Napoca e Timișoara exerce pressão descendente sobre as tarifas no atacado, desafiando o retorno sobre o capital investido para operadoras sem escala suficiente para amortizar os custos de rede em fluxos de receita diversificados.

Cenário Competitivo

O mercado de MNO de Telecom da Romênia conta com quatro operadoras nacionais em um ciclo de consolidação que eleva gradualmente a concentração de mercado sem eliminar a intensidade competitiva. A Orange Romania tornou-se a líder de mercado integrada após fundir a Orange Romania SA com a Orange Romania Communications, herdando 6,9 milhões de usuários móveis, 1,2 milhão de linhas de banda larga e uma participação governamental de 20% que estabiliza as relações regulatórias. A Digi Communications, historicamente uma potência em linhas fixas, agora mira a segunda posição ao adquirir os 1,9 milhão de assinantes da Telekom Romania Mobile; o negócio eleva a base combinada da Digi para 6,4 milhões e amplia as participações de espectro nas faixas de 1800 MHz e 2100 MHz. A Vodafone Romania mantém uma posição diferenciada por meio da adoção antecipada de Open-RAN, conquistando elogios regulatórios pela diversificação de fornecedores em meio às regras de saída da Huawei; sua parceria com a Disney+ também nutre a fidelidade de pacotes familiares.

Os roteiros tecnológicos enfatizam Open-RAN e núcleo 5G nativo em nuvem para manter o custo de rede por bit sob controle. Orange e Vodafone expandiram conjuntamente um projeto-piloto rural de Open-RAN compartilhado para 230 sites, executando software vRAN da Samsung sobre Linux Wind River e hardware Dell PowerEdge, enquanto a Digi sinaliza interesse na mesma plataforma ao absorver seus novos ativos de assinantes. Simultaneamente, a separação de empresas de torres surge como provável próximo passo: os aproximadamente 24.000 sites de macrocélulas do mercado poderiam ser transferidos para entidades independentes para desbloquear a flexibilidade de balanço patrimonial necessária para financiar as substituições da Huawei e novas implantações de células metropolitanas.

Líderes do Setor de MNO de Telecom da Romênia

Orange Romania SA

Vodafone Romania SA

Digi Romania S.A.

Telekom Romania Mobile SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Orange Romania tornou-se a primeira operadora com 5G/5G+ em 50 cidades após investir EUR 265 milhões em espectro e ativos de RAN.

- Março de 2025: A Digi Romania assegurou EUR 54,76 milhões em empréstimos de crédito à exportação com vencimentos de quatro anos para aprimorar redes na Romênia e em Portugal, apoiando a expansão após um crescimento de receita de 13,9% para EUR 1,93 bilhão em 2024.

- Fevereiro de 2025: Os reguladores impuseram condições rígidas de qualidade de serviço enquanto a Vodafone e a Digi negociavam a aquisição da Telekom Romania Mobile, que afeta 1,9 milhão de usuários.

- Maio de 2024: A Orange finalizou a fusão de suas entidades fixa e móvel após aprovação governamental, criando uma operadora totalmente convergente a partir de junho de 2024.

- Maio de 2024: Orange e Vodafone estenderam seu projeto-piloto de rede 4G Open-RAN compartilhada com software vRAN da Samsung, infraestrutura Wind River e hardware Dell em toda a Romênia rural.

- Fevereiro de 2024: A Vodafone Romania expandiu sua rede Open-RAN comercial com a Samsung, adicionando sites em 20 cidades para ampliar a capacidade de 2G, 4G e 5G.

Escopo do Relatório do Mercado de MNO de Telecom da Romênia

O estudo fornece uma análise aprofundada do setor de telecomunicações na Romênia.

O mercado de MNO de Telecom da Romênia é segmentado por serviços (serviços de voz (com fio e sem fio), serviços de dados e mensagens, OTT e serviços de TV Paga). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e TV Paga |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e de Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e TV Paga | |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e de Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de MNO de Telecom da Romênia em 2026?

Está avaliado em USD 3,95 bilhões em 2026 e previsto para atingir USD 4,73 bilhões até 2031.

Qual é a taxa de crescimento esperada das operadoras de rede móvel da Romênia?

O CAGR de 3,67% do mercado reflete a transição da expansão de volume para serviços 5G e empresariais de valor agregado.

Qual linha de serviço domina a receita das operadoras?

Os serviços de Dados e Internet lideram com 41,10% de participação do mercado de MNO de Telecom da Romênia em 2025, impulsionados pelo uso intenso nas tarifas mais baixas da Europa.

Por que as operadoras estão focando em clientes empresariais?

A receita empresarial cresce a um CAGR de 4,05% até 2031 e oferece ARPU mais elevado por meio de soluções agrupadas de conectividade, nuvem e cibersegurança.

Como o financiamento governamental influencia a implantação do 5G?

Os subsídios de Recuperação da UE no valor de EUR 5,97 bilhões financiam espectro e infraestrutura, acelerando a implantação do 5G enquanto aliviam os encargos de capex.

Que desafio a proibição da Huawei cria?

As operadoras devem substituir os equipamentos Huawei até 2028, impondo um impacto negativo estimado de 0,7 ponto percentual no CAGR do mercado devido ao capex adicional.

Página atualizada pela última vez em: