Tamanho e Participação do Mercado de Garantia de Receita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.18% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Garantia de Receita por ���ϲ�����

O tamanho do mercado de garantia de receita em 2026 é estimado em USD 2,25 bilhões, crescendo a partir do valor de 2025 de USD 2,06 bilhões, com projeções para 2031 mostrando USD 3,48 bilhões, crescendo a uma CAGR de 9,18% ao longo de 2026-2031. O aumento dos volumes de dados provenientes do fatiamento de redes 5G, das assinaturas de software baseadas em uso e da implantação de medidores inteligentes está expondo lacunas nos motores de faturamento legados, levando operadores e empresas a implantar análises orientadas por IA que reconciliam transações em tempo real. A adoção está se expandindo além das telecomunicações para serviços públicos, BFSI, saúde e governo, à medida que as partes interessadas reconhecem que os vazamentos de receita, custo e margem corroem a lucratividade se não forem verificados. A entrega nativa em nuvem está acelerando a adoção ao reduzir os requisitos de despesas de capital, enquanto os serviços gerenciados aliviam a escassez de engenheiros de dados que entendem tanto os protocolos de faturamento quanto os pipelines de aprendizado de máquina. Ao mesmo tempo, as regulamentações de privacidade que limitam as transferências transfronteiriças de registros de detalhes de chamadas estão impulsionando implantações distribuídas regionalmente que favorecem fornecedores com controles flexíveis de residência de dados.[1]Gabinete de Responsabilidade do Governo dos EUA, "Lacuna Tributária: O IRS Precisa de Metas e Estratégias Específicas para Melhorar a Conformidade," gao.gov

Principais Conclusões do Relatório

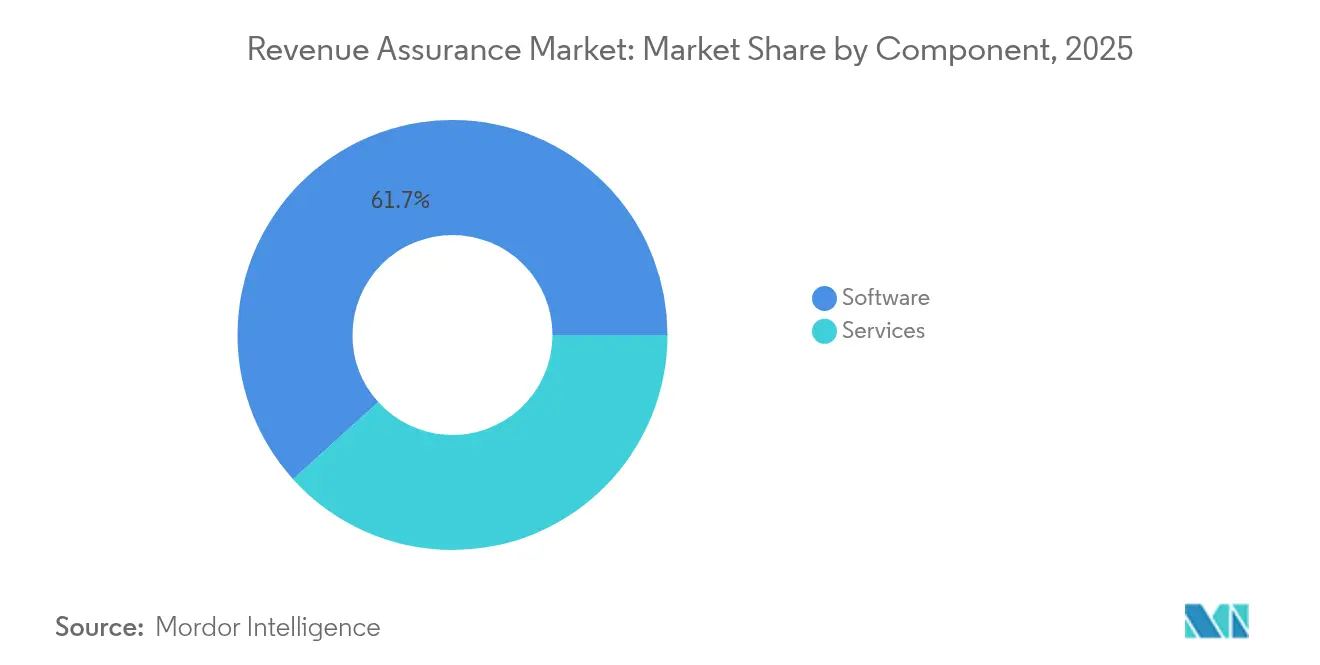

- Por componente, o software capturou 61,70% da participação de mercado de garantia de receita em 2025, enquanto o segmento de serviços deve se expandir a uma CAGR de 10,62% até 2031.

- Por modo de implantação, a implantação em nuvem respondeu por 56,30% do tamanho do mercado de garantia de receita em 2025 e tem previsão de crescer a uma CAGR de 10,88% até 2031.

- Por setor de uso final, as telecomunicações detiveram 48,20% da receita da participação de mercado de garantia de receita em 2025; os serviços públicos são o segmento de uso final de crescimento mais rápido, avançando a uma CAGR de 12,96% até 2031.

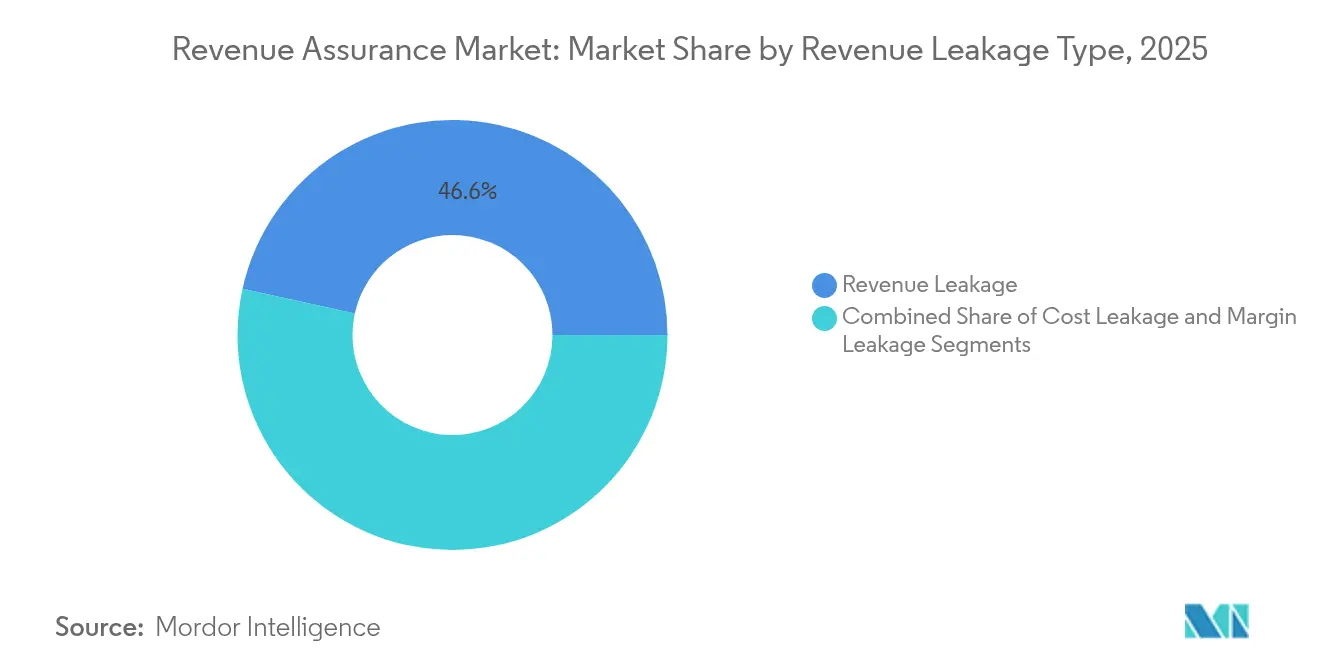

- Por tipo de vazamento de receita, o vazamento de receita representou 46,55% da base de 2025 da participação de mercado de garantia de receita; no entanto, o vazamento de margem é a categoria de vazamento de crescimento mais rápido, com uma CAGR prevista de 11,74%.

- Por tamanho de organização, as grandes empresas comandaram 64,40% dos gastos de 2025 da participação de mercado de garantia de receita; espera-se que as pequenas e médias empresas adotem módulos em nuvem a uma CAGR de 10,63% até 2031.

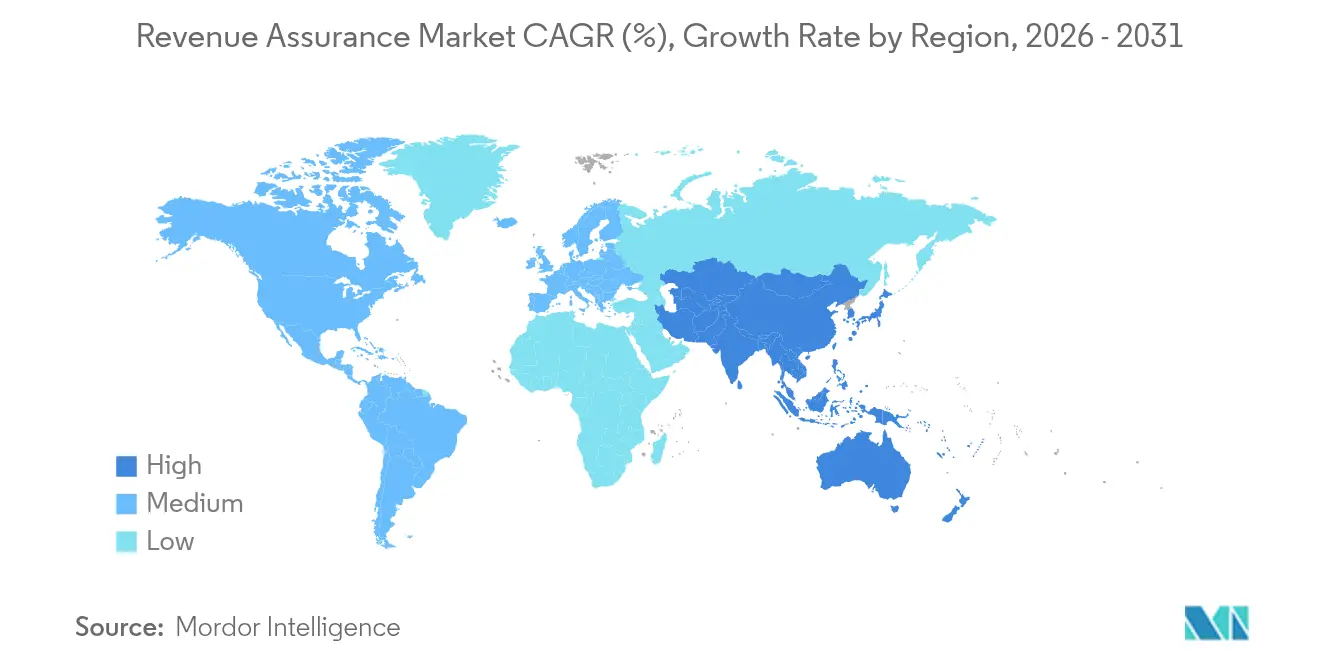

- Por geografia, a América do Norte liderou com uma participação de 35,95% do mercado global de garantia de receita em 2025, enquanto a Á������-�ʲ���í�ھ����� tem projeção de registrar a maior CAGR regional de 11,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Garantia de Receita

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ambiente e práticas de negócios crescentemente complexos | +1.8% | Global, pronunciado na América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Necessidade crescente de aderir a numerosos fluxos de receita | +1.6% | Global, especialmente Á������-�ʲ���í�ھ����� e América do Norte | Curto prazo (≤2 anos) |

| Proliferação de modelos de negócios baseados em assinatura | +1.9% | América do Norte, Europa, centros urbanos da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Adoção de detecção de anomalias em tempo real orientada por IA | +2.1% | Global, liderado pela América do Norte e Á������-�ʲ���í�ھ����� | Curto prazo (≤2 anos) |

| Surgimento de contratos inteligentes baseados em blockchain | +1.3% | Europa, Oriente ��é�徱��, mercados selecionados da Á������-�ʲ���í�ھ����� | Longo prazo (≥4 anos) |

| Complexidade de monetização do fatiamento de redes 5G | +1.5% | Á������-�ʲ���í�ھ�����, América do Norte, Europa | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Ambiente e Práticas de Negócios Crescentemente Complexos

As cadeias de fornecimento habilitadas digitalmente agora abrangem vendas diretas, comércio eletrônico, parceiros de canal e ecossistemas de API, gerando arquivos de transações heterogêneos que excedem as capacidades de reconciliação dos motores de faturamento legados. A Siemens documentou intervenções manuais no reconhecimento de receita baseado em projetos quando as alterações contratuais abrangiam períodos fiscais, reforçando a necessidade de lógica de alocação automatizada.[2]Siemens AG, "Relatório Anual 2024," siemens.com A Arquitetura Digital Aberta do TM Forum, adotada por mais de 800 prestadores de serviços em 2024, harmoniza contratos de API, mas ainda deixa lacunas quando aplicações de terceiros injetam substituições de preços. O lançamento de faturamento convergente da SAP consolida cobranças de assinatura, taxas de uso e itens únicos em uma única fatura, reduzindo assim os ciclos de reconciliação que historicamente mascaravam os vazamentos. A Softcat revelou que erros de classificação de principal versus agente distorceram significativamente as margens, demonstrando como a lógica contábil refinada impulsiona a demanda por análises que interpretam cláusulas contratuais em escala. À medida que as empresas normalizam o comércio multicanal, os diretores financeiros passam a ver a garantia de receita como infraestrutura essencial, e não como seguro opcional.

Necessidade Crescente de Aderir a Numerosos Fluxos de Receita

Organizações que vendem hardware, software e serviços em pacotes enfrentam calendários de reconhecimento de receita altamente granulares que se alteram a cada modificação contratual. Empresas industriais que gerenciam projetos baseados em marcos e contratos de produto como serviço devem sincronizar percentuais de progresso, assinaturas baseadas em tempo e gatilhos de uso em um único razão. O resultado é uma proliferação de sub-razões, cada um vulnerável a incompatibilidades de tempo que perdem eventos faturáveis. As empresas de serviços públicos que substituem tarifas fixas por preços em tempo real com base no horário de uso enfrentam desafios semelhantes, já que milhões de leituras de medidores inteligentes a cada 15 minutos multiplicam as contagens de transações. As agências governamentais que digitalizam a arrecadação de impostos espelham essa dinâmica: múltiplos canais de declaração alimentam um tesouro central, e identificadores incompatíveis causam vazamento quando as declarações não podem ser associadas aos pagamentos. As empresas, portanto, implantam mecanismos analíticos que ingerem feeds heterogêneos, padronizam identificadores e identificam eventos ausentes ou duplicados antes que atinjam o razão geral.

Proliferação de Modelos de Negócios Baseados em Assinatura

Os modelos de receita recorrente amplificam até mesmo pequenos erros de precificação, porque uma unidade com preço incorreto se propaga por cada ciclo de renovação. A Adecco demonstrou que a compressão dos dias de vendas em aberto em quatro dias liberou USD 120 milhões em capital de giro, provando que a precisão no faturamento influencia a velocidade do caixa.[3]Adecco Group, "Apresentação para Investidores T3 2024," adeccogroup.com O Í�Ի徱���� da Economia de Assinaturas da Zuora revelou que a rotatividade involuntária decorrente de falhas de pagamento respondeu por até 40% da rotatividade total entre pequenos fornecedores de SaaS, um risco que as plataformas de garantia de receita mitigam por meio de cobrança automatizada e atualização de métodos de pagamento. A Netflix e o Spotify foram pioneiros na lógica de novas tentativas, mas muitas empresas do mercado intermediário não dispõem de capacidade de engenharia, criando demanda por módulos de garantia baseados em SaaS. O preço baseado em uso aprofunda a complexidade porque os medidores de consumo podem subestimar o uso devido a limitação de taxa ou APIs mal configuradas, corroendo a receita mesmo quando as faturas tecnicamente reconciliam com os registros. A validação automatizada em relação às regras de titularidade torna-se, portanto, central para os modelos recorrentes.

Adoção de Detecção de Anomalias em Tempo Real Orientada por IA

A reconciliação em lote expõe discrepâncias somente após o fechamento financeiro, deixando os operadores a perseguir erros com semanas de atraso. A implantação da Neural Technologies em 2024 com uma operadora do Oriente ��é�徱�� reduziu a latência de detecção de 72 horas para menos de cinco segundos, exemplificando o valor da análise de streaming. A plataforma de recursos da Tecton automatiza a engenharia de recursos, permitindo que as equipes de ciência de dados implantem modelos de detecção de anomalias em horas em vez de semanas. A PwC constatou que a parcela de executivos de telecomunicações que utilizam IA para gestão de fraudes cresceu de 38% em 2023 para 51% em 2024. O banco de dados em tempo real da StarTree, construído sobre o Apache Pinot, realiza varreduras em menos de um segundo sobre bilhões de eventos de faturamento, permitindo que os operadores sinalizem descontos promocionais não autorizados antes do fechamento do mês. À medida que os modelos amadurecem, as empresas estão alimentando atributos de margem, custo e receita em pipelines unificados, expandindo a detecção além da fraude para o vazamento de lucratividade.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desaceleração econômica e flutuações cambiais | –1.2% | Global, aguda na Europa e em mercados emergentes | Curto prazo (≤2 anos) |

| Altos custos de implementação e integração para PMEs | –1.4% | Global, pronunciado na América do Sul e Á�ڰ������� | ��é�徱�� prazo (2-4 anos) |

| Escassez de engenheiros de dados especializados em garantia de receita | –0.9% | Global, severo na Á������-�ʲ���í�ھ����� e no Oriente ��é�徱�� | Longo prazo (≥4 anos) |

| Regulamentações de privacidade que limitam a transferência transfronteiriça de dados de registros de detalhes de chamadas | –0.7% | Europa, América do Norte, Á������-�ʲ���í�ھ����� emergente | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Desaceleração Econômica e Flutuações Cambiais

Os ventos contrários macroeconômicos restringem os orçamentos de TI e prolongam os ciclos de aquisição, atrasando projetos mesmo quando ocorre erosão de margem. A pesquisa da Flexera de 2025 relatou que as empresas desperdiçam 27% dos gastos com nuvem, mas 84% gerenciam ativamente os custos, sinalizando a disposição dos líderes financeiros de cortar iniciativas discricionárias antes das otimizações essenciais. A volatilidade cambial eleva os custos de software importado para operadores na América do Sul e na Á�ڰ�������, deprimindo os cálculos de retorno sobre o investimento. A austeridade do setor público posterga ainda mais a modernização; a auditoria de 2024 do Tesouro do Reino Unido apontou um gasto excessivo de GBP 21,9 bilhões, forçando as agências a priorizar os serviços de linha de frente em detrimento das atualizações de sistemas. Nesse cenário, os fornecedores enfatizam preços modulares de SaaS e contratos baseados em resultados para preservar o ritmo do pipeline.

Altos Custos de Implementação e Integração para PMEs

As plataformas de faturamento legadas do início dos anos 2000 frequentemente carecem de APIs documentadas, exigindo conectores sob medida que acrescentam de USD 50.000 a USD 200.000 aos orçamentos de implantação. O NetSuite SuiteBilling da Oracle, com preço de USD 999 por mês, reduz as despesas com licenciamento, mas ainda depende de contratos de serviços profissionais que podem dobrar o custo total de propriedade. Muitas operadoras de telecomunicações de pequeno e médio porte na América Latina e na Á�ڰ������� operam com margens de EBITDA estreitas, o que as obriga a aderir a limites rígidos de retorno. Embora os serviços gerenciados transfiram os gastos de despesas de capital para despesas operacionais, as partes interessadas permanecem cautelosas até que casos de referência comprovem economias concretas em 12 meses. Os fornecedores estão respondendo com modelos pré-configurados e preços baseados em sucesso, mas o custo permanece o principal obstáculo de adoção abaixo do nível empresarial.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os ���������ç�Dz� Ganham Espaço com o Aumento da Complexidade de Integração

Os serviços estão se expandindo a uma CAGR de 10,62% até 2031, refletindo a demanda empresarial por integração, engenharia de dados e experiência em ajuste de modelos que complementa as aplicações empacotadas. Embora o software tenha retido 61,70% do valor de 2025, as migrações para nuvem e a monetização do 5G tornaram a configuração sob medida inevitável. A aquisição pela Oracle da equipe de ciclo de receita da Cerner incluiu 1.200 consultores especializados em faturamento convergente, ressaltando o pivô estratégico em direção ao suporte de implementação integrado. O crescimento dos serviços gerenciados apaga ainda mais as linhas tradicionais, à medida que os provedores operam remotamente pilhas de garantia em nome de clientes que buscam detecção e resposta gerenciadas para eventos de faturamento.

Os serviços profissionais permanecem o maior subsegmento, mas os serviços gerenciados estão ganhando terreno à medida que as PMEs adotam contratos baseados em resultados. A eClerx reportou crescimento de dois dígitos em garantia terceirizada para clientes de hospitalidade e varejo, setores que enxergam a precisão no faturamento como não essencial ao negócio. Esse impulso sugere que o mercado de garantia de receita verá os serviços superar o crescimento de licenças até 2031, particularmente onde os modelos de IA devem ser treinados com padrões de vazamento específicos dos clientes.

Por Modo de Implantação: Domínio da Nuvem Impulsionado pela Economia de SaaS

A implantação em nuvem capturou 56,30% dos gastos de 2025 e tem previsão de crescer a uma CAGR de 10,88%, viabilizada pela computação elástica e pelo preço por assinatura que reduzem as barreiras para projetos-piloto de prova de conceito. O CES da Amdocs no Azure permite que as operadoras de telecomunicações escalem recursos durante os picos de precificação sem superprovisionamento permanente de hardware on-premises. O Ascendon exclusivamente em nuvem da CSG reduz os prazos de implementação de 18 meses para menos de 16 semanas, acelerando o tempo até a receita no lançamento de novas tarifas 5G.

A implantação on-premises permanece necessária em jurisdições com mandatos rígidos de soberania de dados. O GDPR da União Europeia proíbe a exportação de registros de detalhes de chamadas para fora do Espaço Econômico Europeu, forçando nós regionais apesar do custo-benefício das nuvens públicas. As arquiteturas híbridas estão, portanto, se proliferando: a implantação da Netcracker no Oriente ��é�徱�� em 2024 manteve identificadores de assinantes em servidores privados enquanto transmitia métricas anonimizadas para mecanismos de IA em nuvem. O tamanho do mercado de garantia de receita para ambientes híbridos tem projeção de superar as instalações puramente on-premises à medida que as estratégias de conformidade e otimização de custos convergem.

Por Setor de Uso Final: Os ���������ç�Dz� Públicos Avançam com os Volumes de Dados de Medidores Inteligentes

As telecomunicações geraram 48,20% da receita total em 2025, mas os serviços públicos estão avançando a uma CAGR de 12,96% em meio a implantações nacionais de medidores inteligentes que multiplicam os eventos de faturamento noventa e seis vezes. A implantação de 2,5 milhões de medidores pela Itron em toda a Europa introduziu leituras em intervalos de 15 minutos, o que sobrecarregou a reconciliação manual e consolidou o caso para análises automatizadas. O Gridstream da Landis+Gyr identificou picos de consumo negativo que antes passavam despercebidos, resultando em uma redução de 22% nas deslocamentos de técnicos na América do Norte.

A saúde, o BFSI e o governo são adotantes da próxima onda. A documentação do Gabinete de Responsabilidade do Governo dos EUA sobre uma lacuna tributária anual de USD 606 bilhões levou as agências públicas a importar a garantia no estilo das telecomunicações para a arrecadação indireta de impostos. A integração pela Oracle dos ativos da Cerner alinha o faturamento de saúde com o reembolso de seguros, espelhando a convergência dos serviços de telecomunicações. Essa diversificação setorial apoia a resiliência, isolando o mercado de garantia de receita dos ciclos de despesas de capital específicos das telecomunicações.

Por Tipo de Vazamento de Receita: O Vazamento de Margem Ganha Foco com o Aumento das Pressões de Lucratividade

O vazamento de receita respondeu por uma participação de 46,55% em 2025, pois o uso não faturado e os erros de precificação impactaram diretamente os resultados da linha superior. No entanto, a CAGR de 11,74% do vazamento de margem sugere que os diretores financeiros estão agora priorizando a lucratividade. A Siemens relatou que os estouros de projetos exigiram revisões manuais de margem, uma vulnerabilidade agora mitigada por painéis que comparam dados reais versus orçados em tempo real. A Softcat mostrou oscilações de margem de 30 pontos percentuais dependendo dos julgamentos de principal-agente, destacando que faturas corretas ainda podem mascarar a erosão dos resultados.

As plataformas integram cada vez mais feeds de custo e regras de precificação, permitindo que as equipes financeiras rastreiem vazamentos nas dimensões de receita, custo e margem. O ERP Fusion da Oracle vincula o reconhecimento de receita ao custeio de projetos, identificando desvios orçamentários antes do fechamento do trimestre. Com o aperto das condições macroeconômicas, as empresas enxergam a garantia de margem não como um complemento de luxo, mas como a próxima evolução da precisão no faturamento.

Por Tamanho da Organização: As PMEs Adotam Módulos em Nuvem à Medida que os Fornecedores Desagrupam Capacidades

As grandes empresas controlaram 64,40% dos gastos de 2025, refletindo volumes de transações que demandam soluções personalizadas. As operadoras de Nível 1 que implantam o CES da Amdocs processam rotineiramente bilhões de registros de chamadas mensalmente, projetos com etiquetas de serviços profissionais superiores a USD 10 milhões.

Por outro lado, as PMEs têm previsão de registrar uma CAGR de 10,63% à medida que os fornecedores desagrupam suítes monolíticas em ofertas modulares de SaaS. A taxa mensal fixa do NetSuite SuiteBilling e o ROC Gerenciamento de Fraudes como Serviço da Subex, com preço de USD 5.000 por mês, democratizam o acesso às funcionalidades essenciais ao mesmo tempo que escondem a complexidade da infraestrutura por trás dos serviços gerenciados. A Zuora constatou que os fornecedores de SaaS de pequeno e médio porte sofrem taxas de rotatividade involuntária de até 40%, tornando até mesmo pequenas correções de vazamento de alto retorno sobre o investimento. O padrão sublinha como o mercado de garantia de receita pode impulsionar o crescimento de volume ao atingir usuários do mercado intermediário não atendidos.

Análise Geográfica

A América do Norte gerou 35,95% da receita de 2025, à medida que as incumbentes de telecomunicações, financeiro e serviços públicos incorporaram fluxos de trabalho de garantia ao longo da última década. A AT&T e a Verizon reduziram os tempos de detecção de fraude de troca de SIM para segundos utilizando IA em tempo real, e as agências governamentais extraíram lições de um relatório de lacuna tributária de USD 606 bilhões para digitalizar trilhas de auditoria. Mandatos de privacidade, como o California Consumer Privacy Act, obrigam os operadores a manter os dados de registros de detalhes de chamadas na região, complicando a consolidação de fornecedores, mas impulsionando a demanda por arquiteturas flexíveis de múltiplas nuvens. Apesar da maturidade do mercado, a região permanece uma incubadora para pilotos de IA e blockchain que posteriormente se escalam globalmente.

A Á������-�ʲ���í�ھ����� é o território de crescimento mais rápido, com uma CAGR de 11,98%, impulsionada pelas implantações autônomas de 5G pela China Mobile, Bharti Airtel, Reliance Jio, KDDI e SoftBank. O fatiamento de IoT industrial da China Mobile impõe preços dinâmicos vinculados à latência, um desafio de faturamento abordado por mecanismos de garantia em tempo real. A escassez regional de talentos está levando os operadores a recorrer a serviços gerenciados fornecidos pela Tata Consultancy Services e pela Tech Mahindra. No início da década de 2030, espera-se que o rápido crescimento de assinantes e do uso de dados torne a Á������-�ʲ���í�ھ����� a maior contribuidora regional para o tamanho do mercado de garantia de receita.

A Europa, o Oriente ��é�徱�� e a Á�ڰ������� juntos apresentam um quadro misto. As regras estritas de residência de dados do GDPR criam ventos contrários para a implantação centralizada em nuvem, mas operadores como a Vodafone e a Orange alcançaram reduções de vazamento de 15% a 20% após a implantação de plataformas de fraude com IA. As operadoras do Oriente ��é�徱��, como a Etisalat, aproveitam o financiamento de fundos soberanos para modernizar rapidamente, implantando cobranças convergentes que alinham os serviços 5G e fixos em um único razão. O aumento do dinheiro móvel na Á�ڰ������� Subsaariana introduz riscos de processamento de pagamentos que o faturamento legado centrado em voz nunca gerenciou. A volatilidade cambial e os ciclos econômicos restringem os gastos no curto prazo, mas a pressão regulatória pela proteção do consumidor sustenta a demanda de base.

Cenário Competitivo

O mercado inclina-se para uma fragmentação moderada. Os fornecedores incumbentes de BSS — Amdocs, Oracle, Ericsson, Nokia e CSG — empacotam a garantia de receita em suítes mais amplas de cobrança e políticas. A Amdocs incorporou detecção de anomalias em tempo real em sua plataforma CES, reduzindo a latência de fraudes de 72 horas para cinco segundos para uma operadora do Golfo. Enquanto isso, a Oracle unificou cobrança, gestão de receita e pagamentos em uma única pilha em nuvem, reduzindo assim a sobrecarga de integração para operadoras de nível médio.[4]Amdocs Ltd., "Integração de Aprendizado de Máquina da Plataforma CES," amdocs.com

Especialistas como Subex, Mobileum, TEOCO e Araxxe concentram-se em análises de fraude e reconciliação, frequentemente ganhando contratos onde os compradores valorizam ferramentas de melhor categoria em vez da consolidação da pilha. A Mobileum acelerou seu roteiro ao adquirir uma startup de análise de fraudes em janeiro de 2024, adicionando 35 cientistas de dados que aprimoraram a prevenção de tomada de conta sensível à latência.

Integradores de sistemas, incluindo a Tata Consultancy Services, a Tech Mahindra e a eClerx, capitalizam a lacuna de competências oferecendo serviços gerenciados que operam as plataformas dos clientes. A Arquitetura Digital Aberta do TM Forum enfraquece os bloqueios históricos, permitindo que os desafiantes interoperem por meio de APIs padronizadas e criando oportunidades de espaço em branco na arrecadação de impostos governamentais e na medição inteligente de serviços públicos. Os fornecedores com conformidade incorporada ao GDPR e controles de soberania de dados possuem uma vantagem na Europa e em mercados similarmente regulados.

Líderes do Setor de Garantia de Receita

Amdocs Limited

Hewlett Packard Enterprise Development LP

Araxxe SAS

Cartesian Limited

Adapt IT Holdings Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Oracle alocou USD 150 milhões para escalar sua plataforma de garantia de receita em nuvem na Á������-�ʲ���í�ھ�����, financiando nova capacidade de centros de dados em Singapura, Mumbai e Tóquio para atender às regras de residência de dados e ao mesmo tempo suportar detecção de fraudes em tempo real e cobrança convergente de fatias 5G.

- Novembro de 2025: A Cerillion introduziu o Billing Platform 12.0, que adicionou recursos de preços baseados em uso para SaaS e infraestrutura em nuvem. Os primeiros adotantes encurtaram seus ciclos de faturamento em 35% no primeiro trimestre após a implantação.

- Outubro de 2024: A Ericsson lançou o Charging System 24.1, que inclui controles de política que ajustam os preços de fatias 5G em tempo real de acordo com metas de congestionamento e qualidade. As implantações iniciais já estão processando mais de 10 bilhões de transações mensais.

- Setembro de 2024: A Oracle concluiu a integração dos ativos de ciclo de receita da Cerner, adicionando 1.200 especialistas em serviços profissionais para ajudar os prestadores de saúde a unificar o faturamento de pacientes e as reivindicações de seguros, com meta de USD 2 bilhões em reservas de saúde até 2026.

Escopo do Relatório Global do Mercado de Garantia de Receita

O Relatório do Mercado de Garantia de Receita é Segmentado por Componente (Software e ���������ç�Dz�), Modo de Implantação (Nuvem e On-Premises), Setor de Uso Final (�ձ���dz��ܲԾ�����çõ���, ���������ç�Dz� Públicos, BFSI, Hospitalidade, Governo, ����ú���, Varejo e Outros Usuários Finais), Tipo de Vazamento de Receita (Vazamento de Receita, Vazamento de Custo e Vazamento de Margem), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas) e Geografia (América do Norte [Estados Unidos, �䲹�Բ���á, ��é�澱����], América do Sul [Brasil, Argentina, Restante da América do Sul], Europa [Alemanha, Reino Unido, �������ç��, ����á������, Espanha, Rússia, Restante da Europa], Á������-�ʲ���í�ھ����� [China, ������ã��, Í�Ի徱��, Coreia do Sul, ���ܲ��ٰ�á������, Restante da Á������-�ʲ���í�ھ�����] e Oriente ��é�徱�� e Á�ڰ������� [Oriente ��é�徱�� – Arábia Saudita, Emirados Árabes Unidos, Turquia, Restante do Oriente ��é�徱��; Á�ڰ������� – Á�ڰ������� do Sul, ������é������, Egito, Restante da Á�ڰ�������]). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| ���������ç�Dz� |

| Nuvem |

| On-premises |

| �ձ���dz��ܲԾ�����çõ��� |

| ���������ç�Dz� Públicos |

| BFSI |

| Hospitalidade |

| Governo |

| ����ú��� |

| Varejo |

| Outros Usuários Finais |

| Vazamento de Receita |

| Vazamento de Custo |

| Vazamento de Margem |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| Egito | ||

| Restante da Á�ڰ������� | ||

| Por Componente | Software | ||

| ���������ç�Dz� | |||

| Por Modo de Implantação | Nuvem | ||

| On-premises | |||

| Por Setor de Uso Final | �ձ���dz��ܲԾ�����çõ��� | ||

| ���������ç�Dz� Públicos | |||

| BFSI | |||

| Hospitalidade | |||

| Governo | |||

| ����ú��� | |||

| Varejo | |||

| Outros Usuários Finais | |||

| Por Tipo de Vazamento de Receita | Vazamento de Receita | ||

| Vazamento de Custo | |||

| Vazamento de Margem | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| �������� | |||

| ��������� | |||

| Espanha | |||

| Restante da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| ������� | |||

| Í�Ի徱�� | |||

| Coreia do Sul | |||

| ���ܲ��ٰ�á������ | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente ��é�徱�� | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| ����������� | |||

| Egito | |||

| Restante da Á�ڰ������� | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de garantia de receita em 2026?

O tamanho do mercado de garantia de receita é de USD 2,25 bilhões em 2026 e tem previsão de atingir USD 3,48 bilhões até 2031.

Qual segmento cresce mais rapidamente dentro das soluções de garantia de receita?

Os serviços se expandem mais rapidamente, avançando a uma CAGR de 10,62% à medida que as empresas terceirizam cargas de trabalho de integração e análise.

Por que os serviços públicos estão adotando ferramentas de garantia de receita?

As implantações de medidores inteligentes geram leituras de alta frequência que sobrecarregam as verificações manuais de faturamento, levando os serviços públicos a automatizar a reconciliação.

Qual é o papel da IA nas implantações modernas de garantia?

Os modelos de IA detectam anomalias em tempo real, reduzindo a latência de detecção de fraudes de dias para segundos e diminuindo o vazamento no meio da transação.

Qual região oferece a maior oportunidade de crescimento?

A Á������-�ʲ���í�ھ����� lidera com uma CAGR de 11,98%, impulsionada pelas implantações autônomas de 5G e pelos complexos requisitos de faturamento de fatias de rede.

Página atualizada pela última vez em: