Tamanho e Participação do Mercado de Refeições Prontas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 97.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 113.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.01% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Refeições Prontas por ���ϲ�����

O tamanho do mercado de refeições prontas em 2026 é estimado em USD 97,92 bilhões, crescendo a partir do valor de 2025 de USD 95,05 bilhões, com projeções para 2031 indicando USD 113,53 bilhões, crescendo a um CAGR de 3,01% no período 2026-2031. Esse crescimento reflete a maturidade do mercado, ao mesmo tempo que demonstra a demanda contínua dos consumidores por soluções de refeições convenientes. A estabilidade do mercado é sustentada pelos avanços na tecnologia de conservação de alimentos, pela mudança nos estilos de vida dos consumidores e pela consolidação do setor, que melhorou a eficiência operacional e as redes de distribuição. Além disso, os avanços tecnológicos estão impulsionando o crescimento do mercado, especialmente por meio de métodos de conservação como o processamento por alta pressão, o tratamento por plasma frio e os sistemas de embalagem inteligente, que prolongam a vida útil dos produtos enquanto preservam o valor nutricional. Essas inovações ajudam os fabricantes a enfrentar o desafio de combinar conveniência com qualidade, permitindo-lhes competir em segmentos de mercado premium. A adoção da nanotecnologia nas embalagens resultou em sistemas que monitoram a frescura dos alimentos, o que reduz o desperdício e aumenta a confiança dos consumidores.

Principais Conclusões do Relatório

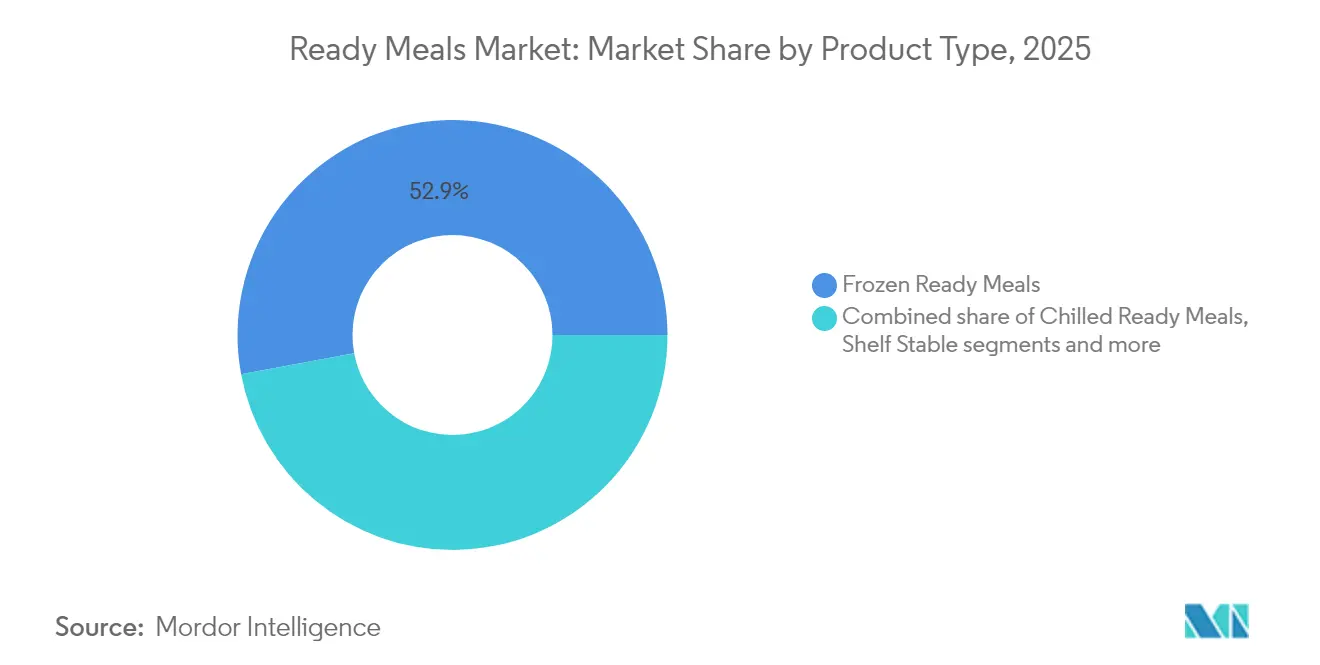

- Por tipo de produto, as refeições prontas congeladas lideraram com 52,93% da participação do mercado de refeições prontas em 2025 e estão projetadas para registrar o CAGR mais rápido de 3,55% até 2031.

- Por ingrediente, as formulações convencionais capturaram 77,85% do tamanho do mercado de refeições prontas em 2025, enquanto as alternativas sem alérgenos avançam ao CAGR mais elevado de 3,84%.

- Por categoria, o segmento não vegetariano representou 60,02% do tamanho do mercado de refeições prontas em 2025, enquanto as refeições vegetarianas devem crescer a um CAGR de 4,15% até 2031.

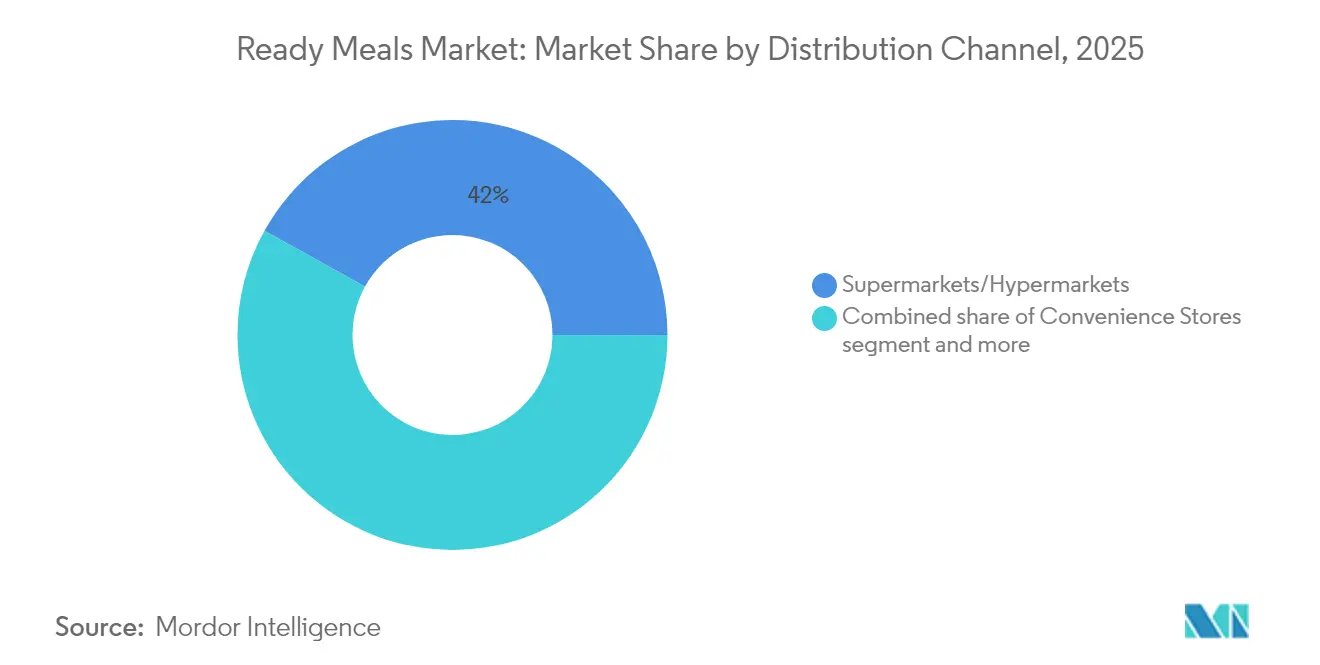

- Por canal de distribuição, os supermercados/hipermercados capturaram 41,95% da participação do mercado de refeições prontas em 2025; o varejo online é o canal de crescimento mais rápido, expandindo-se a um CAGR de 4,52%.

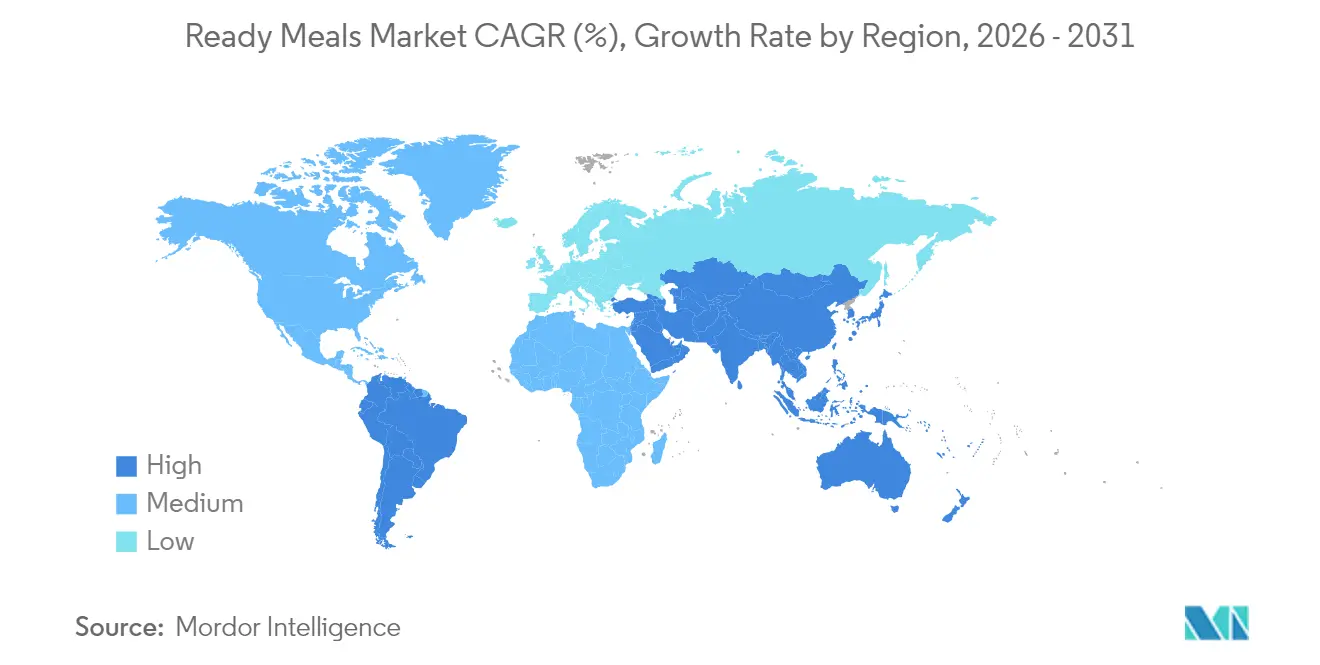

- Por geografia, a América do Norte dominou com 34,10% de participação na receita em 2025; a Á������-�ʲ���í�ھ����� está posicionada para crescer mais rapidamente, a um CAGR de 4,83% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Refeições Prontas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços tecnológicos na conservação de alimentos | +0.8% | Global, com adoção antecipada na América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Sustentabilidade e embalagens ecológicas | +0.6% | Europa e América do Norte liderando, expandindo para a Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Inovação em proteínas vegetais e alternativas | +0.7% | América do Norte e Europa como núcleo, emergindo na Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Diversidade cultural e étnica | +0.4% | Global, com concentração em centros urbanos multiculturais | Longo prazo (≥ 4 anos) |

| Tendências de sabor e culinária | +0.5% | Global, com variações regionais nas preferências de sabor | Curto prazo (≤ 2 anos) |

| Aumento da demanda por refeições prontas com rótulo limpo | +0.9% | América do Norte e Europa liderando, expandindo globalmente | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Avanços Tecnológicos na Conservação de Alimentos

Os avanços tecnológicos nas tecnologias de conservação de alimentos atuam como um impulsionador primário no mercado global de refeições prontas, por meio de protocolos aprimorados de segurança alimentar, capacidades estendidas de vida útil e retenção ideal do valor nutricional. A implementação do Processamento por Alta Pressão (HPP), da Embalagem em Atmosfera Modificada (MAP) e das tecnologias de embalagem inteligente transformou fundamentalmente os padrões de produção e consumo de refeições prontas. Essas implementações tecnológicas permitem que os fabricantes ofereçam soluções de refeições convenientes, mantendo padrões de qualidade comparáveis às preparações tradicionais feitas em casa. A integração dessas metodologias avançadas de conservação atende às crescentes exigências dos consumidores por alternativas alimentares nutricionalmente superiores, de maior durabilidade e ambientalmente sustentáveis. Por exemplo, em junho de 2025, a corporação Red Planet, com sede nos Emirados Árabes Unidos, implementou tecnologia avançada de liofilização para introduzir produtos de refeições prontas para consumo com duração de conservação de 25 anos. Essas soluções de refeições mantêm suas propriedades organolépticas, composição nutricional e parâmetros de segurança alimentar sem necessitar de sistemas de refrigeração ou compostos sintéticos de conservação, atendendo assim a requisitos críticos em protocolos de segurança alimentar e iniciativas de preparação para emergências.

Sustentabilidade e Embalagens Ecológicas

A sustentabilidade ambiental nas embalagens está impulsionando mudanças no mercado global de refeições prontas, influenciada pela conscientização dos consumidores e pelas regulamentações governamentais. Consumidores e reguladores estão pressionando pela redução do uso de plástico e pelo aumento da adoção de materiais biodegradáveis, recicláveis e compostáveis nas embalagens de alimentos. Políticas governamentais, como o Pacto de Plásticos dos Estados Unidos, exigem que todas as embalagens plásticas sejam reutilizáveis, recicláveis ou compostáveis até 2025 [1]Fonte: U.S. Plastics Pact Inc., "Roteiro do Pacto de Plásticos dos EUA para 2025", usplasticspact.org . Além disso, os fabricantes de alimentos estão implementando designs de embalagens minimalistas e leves para reduzir o uso de materiais e melhorar a reciclabilidade. Por exemplo, em maio de 2025, a Marks & Spencer (M&S) implementou um teste no Reino Unido para substituir bandejas de plástico por embalagens de fibra de papel para refeições prontas, começando com seu Fiery Chicken Tikka Masala. A empresa estabeleceu uma parceria com a 2SFG e a GPI para desenvolver essa solução de embalagem reciclável. A nova bandeja, produzida a partir de fibra de papel renovável certificada pelo FSC, demonstrou compatibilidade com aquecimento em forno e micro-ondas, mantendo a conveniência enquanto reduz o impacto ambiental.

Inovação em Proteínas Vegetais e Alternativas

O mercado global de refeições prontas está se transformando devido ao aumento das inovações em proteínas vegetais e alternativas. Os consumidores buscam cada vez mais opções de alimentos convenientes, saudáveis e sustentáveis, levando os fabricantes a desenvolver refeições prontas com proteínas de origem vegetal, incluindo as derivadas de ervilhas, grão-de-bico, arroz e batatas. Essas inovações atendem à crescente demanda por alternativas à carne e se alinham com a preferência crescente por dietas flexitarianas e veganas. Empresas como Beyond Meat e Impossible Foods entraram no segmento de refeições prontas, oferecendo tigelas congeladas à base de plantas e pratos internacionais. Por exemplo, em maio de 2023, a Beyond Meat lançou refeições prontas congeladas à base de plantas no Reino Unido, apresentando três variedades: Espaguete à Bolonhesa, Curry Keema com Arroz Pilau e Chili com Arroz de Coentro. Além disso, as iniciativas governamentais são fundamentais para promover a adoção de refeições prontas à base de plantas nas regiões. O abrangente Plano de Ação para Alimentos à Base de Plantas

da Dinamarca, implementado em 2023, estabelece uma estrutura estratégica para reduzir o impacto ambiental do consumo de alimentos por meio da promoção de escolhas alimentares à base de plantas [2]Fonte: Ministério da Alimentação, Agricultura e Pesca da Dinamarca, "Plano de Ação Dinamarquês para Alimentos à Base de Plantas", fvm.dk . A iniciativa abrange programas educacionais, incluindo treinamento culinário profissional focado na preparação de refeições à base de plantas, para facilitar uma maior aceitação e adoção pelo mercado.

Diversidade Cultural e Étnica

O mercado global de refeições prontas está se transformando significativamente, impulsionado pela migração, pela globalização e pelo crescente interesse dos consumidores na exploração culinária. A demanda por refeições prontas étnicas, incluindo curries indianos, enchiladas mexicanas, kits de sushi japonês e risotos italianos, está se expandindo rapidamente. Empresas líderes como Kraft Heinz, Nestlé e Conagra Brands estão diversificando estrategicamente seus portfólios com opções de refeições étnicas individuais e congeladas que combinam conveniência com autenticidade. Players regionais como a MTR Foods na Í�Ի徱�� e a CJ CheilJedang na Coreia do Sul estão aproveitando os conhecimentos locais para desenvolver produtos inovadores e específicos para o mercado. As demografias mais jovens, particularmente os Millennials e a Geração Z, estão impulsionando essa tendência, influenciadas pelas redes sociais e pela abertura a sabores globais. Os canais de varejo, incluindo supermercados e plataformas de comércio eletrônico, estão capitalizando essa demanda ao oferecer uma gama mais ampla de kits de refeições internacionais e pratos prontos para consumo, atendendo tanto a compras por impulso quanto a compras planejadas. As crescentes populações multiculturais em regiões como América do Norte e Europa Ocidental estão acelerando ainda mais a demanda por ofertas de produtos diversificados. Os fabricantes estão respondendo ao aderir a receitas autênticas e ao obter ingredientes tradicionais para atender às expectativas dos consumidores. Os padrões regulatórios e de segurança alimentar estão reforçando a confiança nesses produtos, garantindo alta qualidade e autenticidade cultural. No geral, o mercado de refeições prontas está evoluindo, com a diversidade étnica emergindo como um impulsionador crítico de crescimento e um diferenciador-chave no cenário competitivo.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vida útil curta para produtos premium | -0.4% | Global, afetando particularmente os segmentos premium | Curto prazo (≤ 2 anos) |

| Forte concorrência de alternativas frescas e preparadas em casa | -0.6% | Mercados desenvolvidos com cadeias de abastecimento de alimentos frescos estabelecidas | ��é�徱�� prazo (2-4 anos) |

| Percepção de sabor e qualidade | -0.5% | Global, com variações regionais nas expectativas de qualidade | Longo prazo (≥ 4 anos) |

| Apelo limitado em áreas rurais | -0.3% | Regiões rurais globalmente, particularmente em mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Vida Útil Curta para Produtos Premium

As refeições prontas premium enfrentam limitações de vida útil que restringem a expansão do mercado e aumentam a complexidade operacional para fabricantes e varejistas. De acordo com a orientação de 2025 da Food Standards Scotland, a determinação da vida útil requer a avaliação de múltiplos fatores, sem metodologia padrão disponível devido às variações dos produtos e às condições de armazenamento [3]. Produtos premium com ingredientes naturais e conservantes mínimos apresentam taxas de deterioração mais rápidas, com níveis de nitrogênio básico volátil total indicando deterioração que deve permanecer dentro dos limites legais durante a distribuição. O controle de qualidade requer sistemas de monitoramento para detectar micróbios, incluindo Listeria monocytogenes, Salmonella e E. coli, que apresentam riscos de contaminação que aumentam com requisitos de vida útil mais longos. Essas limitações criam pressões de custo e restringem a distribuição geográfica, afetando particularmente os pequenos e médios produtores sem tecnologias avançadas de conservação.

Forte Concorrência de Alternativas Frescas e Preparadas em Casa

O mercado global de refeições prontas enfrenta limitações substanciais devido à concorrência de alternativas frescas e preparadas em casa. Os consumidores consideram predominantemente as refeições preparadas na hora superiores em valor nutricional e adaptabilidade, levando-os a escolher o preparo doméstico em detrimento das opções pré-preparadas. As refeições preparadas em casa facilitam o controle preciso sobre a composição dos ingredientes, as quantidades das porções e as metodologias de preparo, acomodando requisitos dietéticos específicos e objetivos de saúde. O surgimento de serviços de preparação de refeições e plataformas digitais de instrução culinária permitiu que os consumidores executassem pratos de nível de restaurante em ambientes domésticos, consequentemente diminuindo a demanda por refeições prontas. Essas alternativas oferecem frescura superior e experiências culinárias tradicionais, ao mesmo tempo que potencialmente oferecem maior eficiência econômica ao longo de períodos prolongados. Iniciativas educacionais, exemplificadas pelo programa "Chefs in Schools" do Reino Unido, implementam refeições nutricionalmente equilibradas e preparadas na hora para estudantes, ao mesmo tempo que transmitem conhecimentos culinários e promovem práticas alimentares benéficas. Esses programas institucionais geram pressão adicional no mercado ao estabelecer uma preferência por refeições preparadas em casa entre a demografia mais jovem.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância dos Congelados Impulsiona a Estabilidade do Mercado

As refeições prontas congeladas detêm 52,93% de participação de mercado em 2025 e estão projetadas para crescer a um CAGR de 3,55% até 2031, demonstrando significativa dominância de mercado. Essa posição reflete a confiança dos consumidores nos métodos de conservação por congelamento, que mantêm o valor nutricional e o sabor enquanto oferecem vida útil estendida e benefícios de armazenamento. As modernas tecnologias de congelamento e os sistemas de embalagem abordaram efetivamente problemas como queimadura por congelamento e deterioração da qualidade, permitindo que as refeições congeladas mantenham padrões de qualidade competitivos. A implementação de embalagens inteligentes permite o monitoramento contínuo das condições do produto ao longo da cadeia de frio, reduzindo o desperdício e melhorando a confiança dos consumidores.

As refeições prontas refrigeradas mantêm uma posição substancial no mercado secundário, com vantagens na percepção de frescura, mas com limitações na vida útil que restringem as capacidades de distribuição. Os produtos estáveis em prateleira atendem a requisitos específicos do mercado onde o acesso à refrigeração é limitado, particularmente em mercados em desenvolvimento e suprimentos alimentares de emergência. Embora as refeições prontas liofilizadas mostrem potencial nos mercados de recreação ao ar livre e armazenamento de longo prazo, sua presença atual no mercado permanece modesta devido aos maiores custos de produção e à limitada conscientização dos consumidores. O segmento de congelados mantém sua liderança de mercado por meio de métodos de conservação aprimorados, soluções de embalagem melhoradas e gestão eficiente da cadeia de suprimentos que garante qualidade consistente do produto durante a distribuição.

Por Ingrediente: A Aceleração dos Produtos Sem Alérgenos Desafia a Liderança Convencional

Os ingredientes convencionais detêm 77,85% de participação de mercado em 2025, enquanto as alternativas sem alérgenos crescem a um CAGR de 3,84% até 2031, refletindo a evolução das preferências alimentares dos consumidores. Essa tendência indica que os produtos convencionais mantêm amplo apelo de mercado, enquanto as alternativas sem alérgenos ganham força entre os consumidores preocupados com a saúde e aqueles com restrições alimentares. A aceitação dos consumidores de produtos com rótulo limpo varia entre as categorias, com níveis mais elevados de educação e padrões alimentares focados na saúde correlacionando-se com maior adoção de produtos sem alérgenos. O segmento sem alérgenos inclui produtos sem glúten, sem laticínios, sem conservantes e sem alérgenos que atendem a necessidades dietéticas específicas a preços premium.

A fabricação de produtos sem alérgenos enfrenta desafios para manter sabor, textura e estabilidade em prateleira sem ingredientes tradicionais, necessitando de métodos alternativos de conservação e aromatização. A liderança de mercado do segmento convencional decorre de menores custos de produção, cadeias de suprimentos estabelecidas e ampla aceitação dos consumidores. O crescimento nos produtos sem alérgenos sinaliza a premiumização do mercado e mudanças demográficas em direção ao consumo focado na saúde, influenciando as estratégias de desenvolvimento de produtos em todo o setor.

Por Canal de Distribuição: O Varejo Online Perturba a Dominância Tradicional

Os supermercados/hipermercados tradicionais mantêm uma participação de mercado de 41,95% em 2025, sustentados por sua infraestrutura estabelecida e pelos padrões de compras dos consumidores. O segmento de varejo online está crescendo a um CAGR de 4,52% até 2031, impulsionado pela transformação digital no varejo de alimentos e pela crescente demanda dos consumidores por conveniência e serviços de entrega em domicílio. As operações de comércio rápido, que oferecem entrega em até 30 minutos, estão transformando a distribuição de alimentos por meio de dark stores em áreas urbanas, embora a lucratividade permaneça uma preocupação. A implementação de sistemas avançados de gestão de transporte está melhorando a distribuição de alimentos congelados por meio de otimização aprimorada de rotas e manutenção da qualidade dos produtos, ao mesmo tempo que reduz os custos operacionais.

As lojas de conveniência atendem a segmentos específicos do mercado focados no consumo imediato e em compras por impulso. Os canais de distribuição adicionais incluem estabelecimentos de serviços de alimentação, máquinas de venda automática e varejistas especializados que atendem a grupos distintos de consumidores. O crescimento no varejo online é sustentado por melhorias na logística da cadeia de frio, soluções de entrega de última milha e maior adoção pelos consumidores de compras digitais de alimentos. Embora o varejo tradicional mantenha seus pontos fortes na inspeção de produtos, disponibilidade imediata e confiança dos consumidores, a expansão dos canais online reflete mudanças fundamentais nas preferências de compras em direção à conveniência, variedade de produtos e eficiência de tempo, influenciando as estratégias de distribuição em todo o setor de refeições prontas.

Por Categoria: O Aumento dos Vegetarianos Desafia a Maioria Não Vegetariana

As refeições prontas não vegetarianas comandam uma participação de mercado de 60,02% em 2025, sustentadas por preferências de proteína estabelecidas e infraestrutura de cadeia de suprimentos. As refeições prontas vegetarianas demonstram um CAGR de 4,15% até 2031, refletindo o aumento da adoção pelos consumidores de nutrição à base de plantas, sustentabilidade ambiental e hábitos alimentares conscientes da saúde. A análise de mercado mostra que as refeições prontas ocupam o terceiro lugar na preferência dos consumidores por alternativas à base de plantas, após os finger foods e os itens fritos, demonstrando oportunidades de expansão no segmento vegetariano. Além disso, a pandemia de COVID-19 impulsionou um maior consumo de refeições prontas à base de plantas devido ao maior foco dos consumidores na saúde e na sustentabilidade ambiental.

As barreiras de aceitação dos consumidores persistem, particularmente em relação ao sabor, à textura e ao preço em comparação com os produtos de carne convencionais. Pesquisas na ���ܲ��ٰ�á������ indicam que, embora os consumidores mais jovens demonstrem demanda por opções à base de plantas, os laços culturais com o consumo tradicional de carne criam resistência no mercado. Os produtos de carne convencionais mantêm vantagens competitivas em cadeias de suprimentos estabelecidas, familiaridade dos consumidores e teor de proteína percebido. No entanto, o mercado à base de plantas continua a se expandir, impulsionado por considerações ambientais, benefícios à saúde e melhorias na qualidade dos produtos que abordam as limitações de sabor e textura.

Análise Geográfica

A América do Norte comanda a maior participação de mercado com 34,10% em 2025, sustentada por uma infraestrutura madura de cadeia de frio, alta aceitação dos consumidores de alimentos convenientes e redes de distribuição estabelecidas. A liderança da região decorre de décadas de investimento em tecnologia de alimentos congelados e sofisticados sistemas de gestão da cadeia de suprimentos que garantem a qualidade do produto desde a fabricação até a entrega ao consumidor. No entanto, a região enfrenta desafios decorrentes do aumento da consciência sobre saúde e da concorrência de alternativas frescas, kits de refeições e tendências de culinária doméstica.

A Á������-�ʲ���í�ھ����� emerge como a região de crescimento mais rápido, com um CAGR de 4,83% até 2031, impulsionada pela rápida urbanização, pelo aumento da renda disponível e pela evolução dos padrões alimentares nas economias emergentes. Os sistemas avançados de gestão de transporte estão aprimorando as capacidades de distribuição de alimentos congelados em toda a região, melhorando a otimização de rotas e a qualidade dos produtos enquanto reduzem os custos. A inclusão da China de carnes cultivadas em laboratório e alternativas alimentares à base de plantas em seu plano agrícola quinquenal indica um foco em tecnologias alimentares sustentáveis para garantir a segurança alimentar e enfrentar as mudanças climáticas. No entanto, os desafios de infraestrutura persistem nas áreas rurais, onde sistemas inadequados de cadeia de frio e acesso limitado ao transporte restringem a penetração no mercado.

A Europa mantém uma posição de mercado significativa com bases de consumidores estabelecidas e estruturas regulatórias que apoiam os padrões de segurança e qualidade alimentar, embora as taxas de crescimento permaneçam moderadas em comparação com os mercados emergentes. A região lidera em iniciativas de sustentabilidade e desenvolvimento de produtos com rótulo limpo, refletindo as preferências dos consumidores por responsabilidade ambiental e ingredientes naturais. Além disso, a América do Sul e o Oriente ��é�徱�� e África apresentam oportunidades emergentes com trajetórias de crescimento variadas influenciadas pelo desenvolvimento econômico, pelas capacidades de infraestrutura e pelas preferências alimentares culturais. Os desafios logísticos rurais nessas regiões exigem soluções de transporte inovadoras para melhorar a acessibilidade alimentar e o alcance do mercado.

Cenário Competitivo

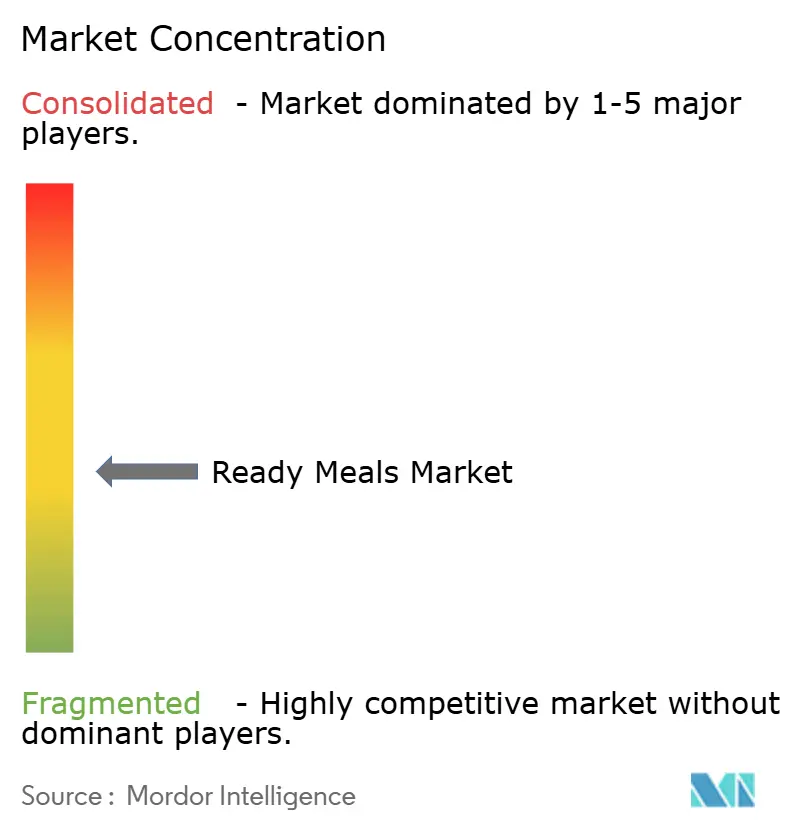

O mercado de refeições prontas exibe fragmentação moderada, criando condições de mercado competitivas. Os principais players, incluindo Nestlé S.A., Conagra Brands Inc., The Kraft Heinz Company, Nomad Foods Limited e Tyson Foods Inc., operam ao lado de especialistas regionais e novos entrantes no mercado. Essa estrutura de mercado incentiva as empresas a diferenciar seus produtos por meio da inovação e a desenvolver ofertas especializadas para segmentos específicos de consumidores e requisitos dietéticos.

A adoção de tecnologia é um fator competitivo fundamental no mercado de refeições prontas. As empresas implementam métodos avançados de conservação, sistemas de embalagem inteligente e linhas de produção automatizadas para melhorar a qualidade dos produtos e a eficiência operacional, ao mesmo tempo que reduzem os custos. Os novos desenvolvimentos incluem embalagens inteligentes sem bateria, elásticas e autônomas que monitoram a frescura dos alimentos e prolongam a vida útil, contribuindo para a redução de desperdícios e a sustentabilidade. As empresas também estão implementando aprendizado por reforço em sistemas de embalagem robótica para melhorar a produtividade e manter a qualidade consistente dos produtos apesar das variações no fornecimento.

Além disso, as empresas estão implementando mudanças estratégicas em resposta à evolução das preferências dos consumidores, enfatizando a transparência dos produtos, as iniciativas de sustentabilidade e o valor nutricional em seu segmento de refeições prontas. A Conagra introduziu refeições congeladas com certificação de carbono neutro, demonstrando a implementação de práticas ambientais em alimentos convenientes. A Nestlé expandiu seu portfólio de refeições prontas à base de plantas para atender à demanda do mercado de consumidores preocupados com a saúde que buscam alternativas à carne. As empresas estão implementando estratégias de rótulo limpo e incorporando ingredientes nutricionais para estabelecer vantagens competitivas no mercado de refeições prontas.

Líderes do Setor de Refeições Prontas

Nestlé S.A.

Conagra Brands Inc.

The Kraft Heinz Company

Nomad Foods Limited

Tyson Foods Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A YO! expandiu seu portfólio de produtos ao introduzir uma linha de refeições congeladas nas lojas Tesco, que incluía Chicken Katsu Bao Bun Kit, Chicken Teriyaki, Korean Style BBQ Beef e Chicken Katsu.

- Fevereiro de 2025: A Bonduelle introduziu Lunch Bowls prontos para consumo que continham ingredientes à base de plantas com mais de 10 gramas de proteína e sem conservantes artificiais.

- Janeiro de 2025: A SPAR Gran Canaria expandiu seu portfólio de produtos ao lançar uma linha de refeições prontas 'Fresh To Go' em sua rede de varejo. A linha, desenvolvida em colaboração com a Helamore, apresentava 40-50 opções de refeições e estava disponível em mais de 55 Supermercados SPAR em Gran Canaria.

Escopo do Relatório Global do Mercado de Refeições Prontas

As refeições prontas são alimentos já preparados que são vendidos em lojas e precisam ser aquecidos antes do consumo. O mercado global de refeições prontas é segmentado por tipo de produto, canal de distribuição e geografia. Por tipo de produto, é segmentado em refeições prontas congeladas, refeições prontas refrigeradas, refeições prontas enlatadas e refeições prontas liofilizadas. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, varejistas online e outros canais de distribuição. O estudo também envolve a análise em nível global das principais regiões, como América do Norte, Europa, Á������-�ʲ���í�ھ�����, América do Sul e Oriente ��é�徱�� e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (em USD Milhões).

| Refeições Prontas Congeladas |

| Refeições Prontas Refrigeradas |

| Estável em Prateleira |

| Refeições Prontas Liofilizadas |

| Convencional |

| Sem Alérgenos |

| Vegetariano |

| Não Vegetariano |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| ��������� | |

| �������� | |

| Espanha | |

| Países Baixos | |

| �ʴDZ�ô�Ծ��� | |

| ����������� | |

| ��������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| ���ܲ��ٰ�á������ | |

| ���Ի�Dz�é������ | |

| Coreia do Sul | |

| �ղ�����â�Ի徱�� | |

| Singapura | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| ��DZ������� | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| ����������� | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente ��é�徱�� e África |

| Por Tipo de Produto | Refeições Prontas Congeladas | |

| Refeições Prontas Refrigeradas | ||

| Estável em Prateleira | ||

| Refeições Prontas Liofilizadas | ||

| Por Ingrediente | Convencional | |

| Sem Alérgenos | ||

| Por Categoria | Vegetariano | |

| Não Vegetariano | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| ��������� | ||

| �������� | ||

| Espanha | ||

| Países Baixos | ||

| �ʴDZ�ô�Ծ��� | ||

| ����������� | ||

| ��������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| ���ܲ��ٰ�á������ | ||

| ���Ի�Dz�é������ | ||

| Coreia do Sul | ||

| �ղ�����â�Ի徱�� | ||

| Singapura | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| ��DZ������� | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| ����������� | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de refeições prontas?

O tamanho do mercado de refeições prontas é de USD 97,92 bilhões em 2026 e está projetado para subir para USD 113,53 bilhões até 2031.

Qual segmento de produto detém a maior participação no mercado de refeições prontas?

As refeições congeladas dominam com 52,93% de participação de mercado em 2025 e permanecem as de crescimento mais rápido, com um CAGR de 3,55%.

Qual região está se expandindo mais rapidamente no mercado de refeições prontas?

O mercado da Á������-�ʲ���í�ھ����� projeta um CAGR de 4,83% até 2031, atribuído à urbanização e ao aumento da renda disponível.

Como o comércio eletrônico está influenciando o setor de refeições prontas?

O mercado de varejo online está se expandindo a um CAGR de 4,52%, sustentado por operações de logística de dark stores, redes eficientes de entrega de última milha e crescente adoção pelos consumidores de canais de compras digitais.

Página atualizada pela última vez em: