Tamanho e Participação do Mercado de Crédito Privado

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.96 Trilhões de dólares |

| Tamanho do Mercado (2031) | 3.48 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.13% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Crédito Privado por ���ϲ�����

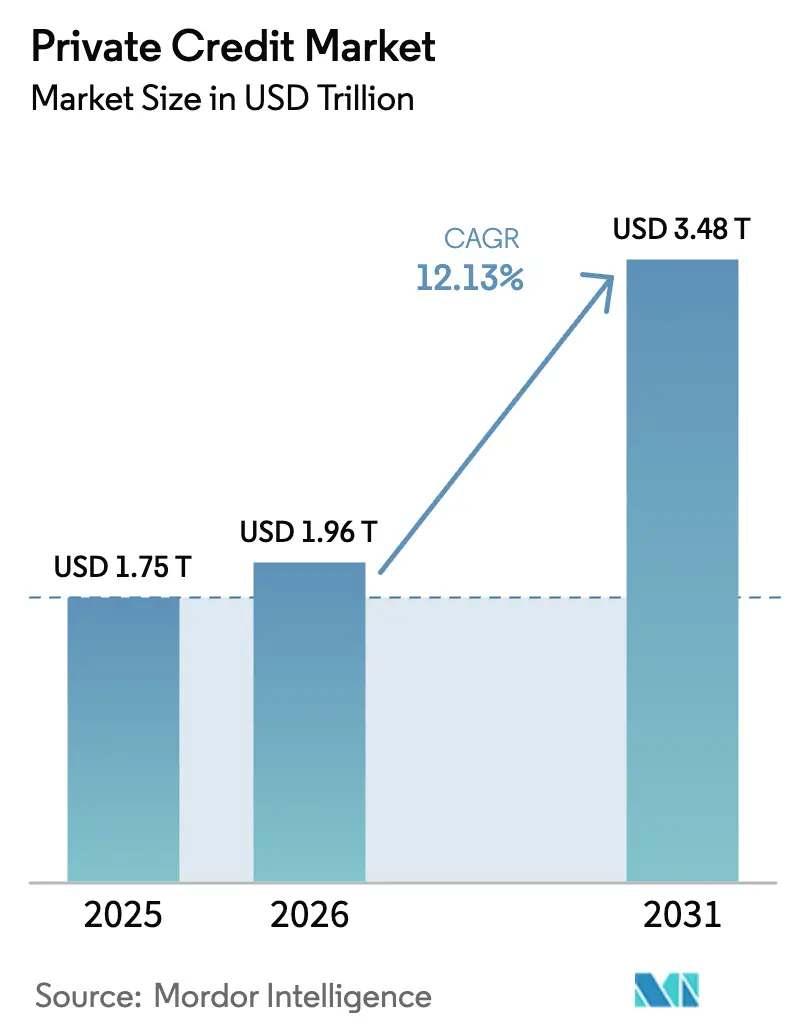

O tamanho do Mercado de Crédito Privado tem projeção de expansão de USD 1,75 trilhão em 2025 e USD 1,96 trilhão em 2026 para USD 3,48 trilhões até 2031, registrando um CAGR de 12,13% entre 2026 e 2031.

O caminho de crescimento reflete a transição de uma classe de ativos alternativos para um canal de financiamento convencional que agora apoia uma ampla gama de tomadores de empréstimos do mercado intermediário e de grandes corporações. A tensão competitiva dos bancos aumentou desde o final de 2025, o que provavelmente moderará os preços e o crescimento sem alterar a tendência de adoção de longo prazo. As restrições estruturais de capital bancário sob as estruturas de Basileia finalizadas e pendentes continuam a direcionar determinadas exposições de crédito para canais não bancários, o que sustenta a originação contínua para o mercado de crédito privado. A escala e a especialização da plataforma são diferenciais, à medida que os gestores expandem para finanças lastreadas em ativos e parcerias de transferência de risco com bancos para sustentar o fluxo de negócios e defender os retornos.

Principais Conclusões do Relatório

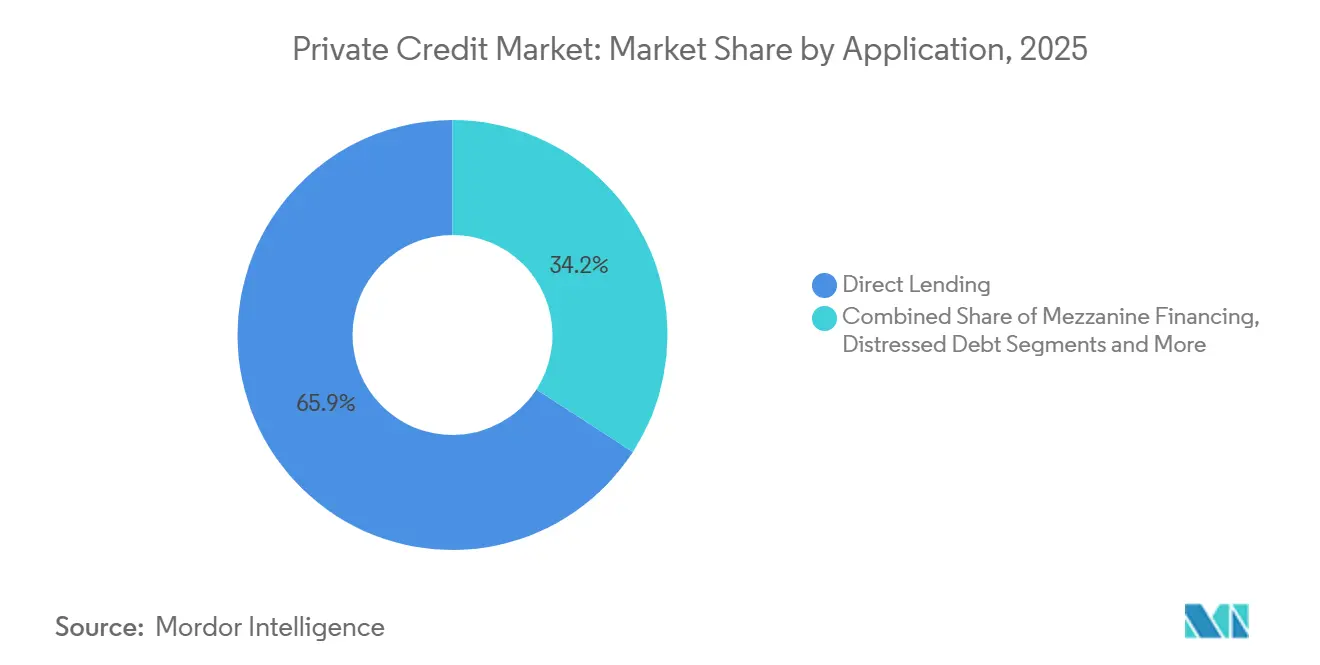

- Por aplicação, o empréstimo direto liderou com 65,85% de participação na receita do mercado de crédito privado em 2025, enquanto as finanças especializadas têm previsão de expansão a um CAGR de 13,97% até 2031.

- Por usuário final, as pequenas e médias empresas responderam por uma participação de 65,25% no mercado de crédito privado em 2025, e as grandes corporações têm projeção de crescimento a um CAGR de 11,20% até 2031.

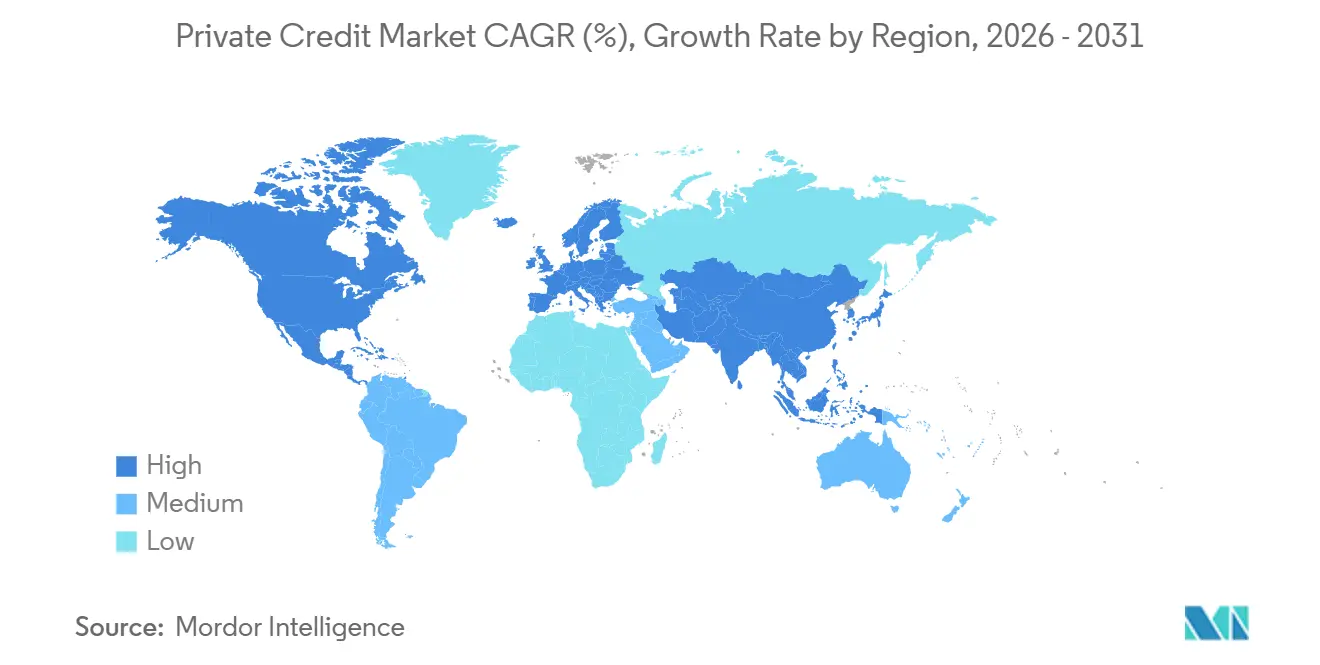

- Por geografia, a América do Norte deteve 60,12% do mercado de crédito privado em 2025, e a Á������-�ʲ���í�ھ����� tem projeção de avançar a um CAGR de 12,50% até 2031 em sua trajetória atual de expansão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Crédito Privado

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Retração bancária sob o Basileia III Endgame eleva os custos de capital dos bancos, deslocando o crédito corporativo para o crédito privado | +3.2% | Global, com concentração de curto prazo na América do Norte e aceleração na Europa a partir de 2026 com a implementação gradual do Basileia IV | Curto prazo (≤ 2 anos), intensificando-se durante a implementação de 2026-2027 |

| Paredes de refinanciamento e vencimento em finanças alavancadas e imóveis comerciais criam fluxo de negócios de crédito privado por vários anos | +2.8% | América do Norte (primária), Europa (secundária), com concentração de vencimentos de imóveis comerciais nos mercados do Sunbelt dos EUA e nas cidades-gateway europeias | ��é�徱�� prazo (2-4 anos), com pico no ciclo de vencimentos de 2026-2028 |

| O capital de seguradoras acelera as alocações para crédito privado à medida que os esclarecimentos do Solvência II/NAIC melhoram a eficiência de capital | +2.1% | Global, com maior adoção na América do Norte por seguradoras de vida e seguradoras europeias sob o regime do Solvência II | ��é�徱�� prazo (2-4 anos), institucionalizando-se até 2027-2028 |

| Acordos de transferência de risco bancário (SRT/CRT) abrem um novo fluxo de ativos para plataformas de crédito privado | +1.7% | Europa (dominante, emissão anual de SRT superior a USD 550 bilhões), América do Norte (em aceleração, atividade recorde nos EUA em 2024-2025) | Curto a médio prazo (≤ 3 anos), com ventos regulatórios favoráveis até 2027 |

| O financiamento NAV e os secundários de crédito privado expandem a liquidez e o mercado endereçável | +1.9% | América do Norte (maduro), Europa (fase de crescimento), com atividade emergente nos mercados secundários da Á������-�ʲ���í�ھ����� | ��é�徱�� a longo prazo (2-5 anos), institucionalizando-se à medida que as ferramentas de liquidez de LP se normalizam |

| O capex de IA/data centers e transição energética requer financiamentos privados personalizados e de grande porte | +2.4% | América do Norte (infraestrutura de IA), Europa e Á������-�ʲ���í�ھ����� (transição energética), com concentração de financiamento de projetos em regiões com alta participação de renováveis | Longo prazo (≥ 4 anos), com capex de IA concentrado em 2026-2027 e implantação sustentada de transição energética até 2031 |

| Fonte: ���ϲ����� | |||

Basileia III Endgame e Retração do Crédito Bancário

As reformas regulatórias dos Estados Unidos e da Europa estão recalibrando a alocação de capital nos grandes bancos, o que está elevando a intensidade relativa de capital de determinadas exposições corporativas, alavancadas e de financiamento de projetos e reforçando uma mudança na atividade de crédito em direção a canais não bancários. Os credores europeus já estão agindo sob o Basileia 3.1 por meio de maior uso de transferência significativa de risco para otimizar os ativos ponderados pelo risco, evidenciado pelo SRT inaugural de USD 2,35 bilhões em carteira do ABN AMRO que reduziu os ativos ponderados pelo risco em USD 1,88 bilhão[1]Assessoria de Imprensa do ABN AMRO, "ABN AMRO Anuncia Transação de Transferência Significativa de Risco com a Blackstone," GlobeNewswire, globenewswire.com. Os bancos também estão usando proteção sintética em carteiras dos Estados Unidos para gerenciar a concentração e reduzir o risco de cauda, mantendo os relacionamentos com clientes, como demonstrado pelo SRT do Deutsche Pfandbriefbank, em que a proteção de crédito cobriu uma tranche mezzanine de uma carteira de empréstimos performantes dos Estados Unidos[2]Deutsche Pfandbriefbank Fecha Acordo SRT de USD 2 Bilhões com a Oaktree," Sahm Capital, sahmcapital.com. Essas ações criam um fluxo constante e diversificado de ativos para plataformas de crédito privado especializadas em tranches de primeira perda e mezzanine, que podem atender às metas de alívio de capital dos bancos e proporcionar retornos ajustados ao risco atrativos para os investidores. À medida que os cronogramas de implementação continuam na Europa e no Reino Unido, e que a regulamentação dos Estados Unidos avança, o mercado de crédito privado mantém um papel estrutural como fonte complementar de financiamento ao lado dos bancos.

Dinâmicas da Parede de Refinanciamento e Fluxo de Negócios Impulsionado por Vencimentos

Um ciclo de refinanciamento de vários anos em finanças alavancadas e imóveis comerciais está aumentando a demanda por recapitalizações personalizadas e estruturas de capital sênior plus que o mercado de crédito privado pode precificar e entregar com rapidez e certeza. O aperto nas subscrições bancárias e as pressões de custo de taxa flutuante elevam a necessidade de soluções híbridas que combinam dívida sênior garantida, camadas mezzanine e capital preferencial para preencher lacunas de avaliação que surgiram da janela de emissão de baixas taxas de 2020-2021. O resultado é um conjunto maior de oportunidades em setores que enfrentam concentração de vencimentos, onde os veículos privados podem adaptar estruturas à qualidade dos ativos, ao plano de negócios e ao perfil do patrocinador, em vez de depender de sindicalização padronizada. Gestores com expertise em ativos lastreados e conhecimento em reestruturação estão posicionados para subscrever propriedades sensíveis ao DSCR e empresas operacionais com fluxos de caixa variáveis, permitindo alavancagem prudente e cláusulas mais rígidas para proteger o lado negativo. O mercado de crédito privado, portanto, não é apenas um credor de último recurso nesses ciclos, mas uma fonte primária de liquidez que pode estabilizar tomadores saudáveis e acelerar a resolução para créditos mais fracos.

Alocação de Capital de Seguradoras e Clareza Regulatória

Veículos dedicados de infraestrutura e crédito privado estão atraindo alocações de seguradoras de vida, pois a renda de taxa flutuante, as proteções estruturais e a menor volatilidade de marcação a mercado se alinham com passivos de longo prazo. Fechamentos recentes de fundos em crédito de infraestrutura e finanças de transição energética indicam pipelines em expansão para estruturas equivalentes ao grau de investimento que atendem às metas de eficiência de capital e rendimento das seguradoras. À medida que as seguradoras padronizam as alocações para segmentos de crédito privado, os gestores com originação, serviço e relatórios robustos podem oferecer prazos mais longos e características como varreduras de caixa e aumentos vinculados a classificações que se encaixam nas restrições regulatórias e de ALM. Essas mudanças ajudam a financiar empréstimos sênior e sênior plus para setores centrais, como serviços públicos, infraestrutura digital e renováveis contratadas, ampliando a base endereçável para o mercado de crédito privado além dos empréstimos corporativos patrocinados. Por sua vez, mandatos diversificados de seguradoras podem reduzir a ciclicidade na captação de recursos e sustentar a implantação mesmo quando os mercados públicos reabrem.

Transferência de Risco Bancário e Expansão do Mercado SRT/CRT

A transferência de risco é agora um canal central que liga os balanços bancários ao capital privado, onde as tranches mezzanine e de primeira perda permitem que os bancos liberem capital e continuem o atendimento aos clientes. O primeiro SRT do ABN AMRO com uma plataforma de crédito privado possibilitou alívio de capital em uma grande carteira corporativa, ilustrando como os bancos europeus podem reduzir o risco enquanto mantêm a originação e o serviço. A proteção sintética do Deutsche Pfandbriefbank em uma carteira de empréstimos de escritórios dos Estados Unidos mostra como os SRTs podem ser adaptados a classes de ativos específicas e pivôs estratégicos, incluindo saídas de mercado. Para os investidores, os SRTs oferecem exposição diversificada a carteiras consolidadas com funções definidas de absorção de perdas e governança, o que pode produzir retornos não alavancados de médio a alto dígito único com buffers significativos de proteção contra perdas. À medida que os bancos padronizam esses programas, as plataformas de crédito privado com análise quantitativa de risco e especialistas setoriais podem escalar a participação em pools corporativos, de imóveis comerciais e de consumidores.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A compressão de spread dos mercados sindicalizados reabertos reduz o prêmio de iliquidez do crédito privado | -1.8% | América do Norte (impacto primário), com compressão secundária nos segmentos de grande capitalização europeus à medida que os mercados de BSL se reengajam | Curto prazo (≤ 2 anos), intensificando-se até 2026 se o crédito bancário acelerar após o alívio regulatório |

| A erosão de documentação (cláusulas de manutenção frouxas, risco de LME) pode aumentar a severidade das perdas | -1.3% | Global, com concentração na América do Norte, negócios de grande capitalização/mercado intermediário superior e megastransações europeias acima de USD 588,1 milhões | ��é�徱�� prazo (2-4 anos), materializando-se em ciclos de inadimplência à medida que as proteções de cláusulas se mostram inadequadas |

| A opacidade de avaliação e a liquidez secundária escassa elevam o risco de saída e as preocupações com suavização do NAV | -0.9% | Global, com foco agudo em veículos de varejo semilíquidos na América do Norte e estruturas evergreen que capturam alocações de alto patrimônio líquido | Curto a médio prazo (≤ 3 anos), cristalizando-se se as pressões de resgate forçarem liquidações de ativos com desconto |

| Risco de recalibração regulatória (reproposta de Basileia, ajustes de RBC da NAIC) pode suavizar a retração bancária ou elevar o capital das seguradoras | -0.7% | América do Norte (incerteza na revisão do Basileia Endgame), Europa (monitoramento contínuo da implementação do Basileia IV) | ��é�徱�� prazo (2-4 anos), dependente dos ciclos de finalização regulatória de 2026-2027 |

| Fonte: ���ϲ����� | |||

Compressão de Spread e Competição do Mercado BSL

Os mercados sindicalizados reabertos apertaram os preços e aumentaram a opcionalidade de refinanciamento para tomadores do mercado intermediário superior e de grande capitalização, o que comprime o prêmio de iliquidez que sustentou os retornos recentes do crédito privado. À medida que a concorrência aumenta, os termos dos negócios tendem a estruturas favoráveis ao tomador, com algumas transações sendo fechadas a spreads mais próximos dos níveis de BSL[3]Compressão de Spread e Competição do Mercado BSL . O impacto é mais visível em negócios de clube maiores, onde os patrocinadores podem sindicalizar o risco entre vários credores em qualquer canal, pressionando os termos privados, a menos que os credores imponham disciplina em alavancagem, cláusulas e documentação. Plataformas de escala com pipelines de originação profundos e amplitude setorial podem ser mais seletivas, mas os gestores de nível intermediário enfrentam pressão de implantação que pode corroer os retornos ajustados ao risco. Em contraste, nichos verdadeiros do mercado intermediário com EBITDA menor ainda suportam preços mais firmes e proteções mais fortes para credores, o que sustenta a diferenciação para credores especializados.

Erosão de Documentação e Risco de LME

A documentação mais frouxa em determinados segmentos reduz a visibilidade de alerta antecipado e pode enfraquecer as posições de negociação durante as reestruturações, o que aumenta o risco de severidade de perdas. Os exercícios de gestão de passivos que subordinam credores não participantes ou movem garantias podem deprimir ainda mais as recuperações se as cláusulas e os limites forem amplos. O efeito é mais agudo em negócios maiores e altamente competitivos, onde velocidade e certeza comandam prêmios e os credores aceitam termos mais fracos para ganhar mandatos[4]Equipe Editorial do Global Legal Group, "Visão Geral e Comparação dos Mercados de Empréstimos Amplamente Sindicalizados e de Crédito Privado," Global Legal Insights, globallegalinsights.com. No mercado intermediário inferior, cláusulas de manutenção financeira mais rígidas e relatórios personalizados podem moderar a severidade e permitir intervenções mais precoces que apoiem os resultados dos credores. Os gestores que mantêm a disciplina de documentação e alinham as estruturas com a durabilidade do fluxo de caixa podem navegar melhor pelo próximo ciclo de inadimplência.

Análise de Segmentos

Por Aplicação: Finanças Especializadas Lideram o Crescimento em Meio à Maturidade do Empréstimo Direto.

O empréstimo direto respondeu por 65,85% da participação no mercado de crédito privado em 2025, ancorado por aquisições patrocinadas e financiamento corporativo do mercado intermediário, onde estruturas não tranqueadas e sênior plus entregam certeza e velocidade. Os patrocinadores têm selecionado cada vez mais credores diretos como provedores principais para transações alavancadas, o que apoia a escala e a consistência da implantação para grandes plataformas com relacionamentos sólidos. Embora a concorrência esteja moderando o crescimento futuro neste segmento, a disciplina em torno de alavancagem, cobertura de juros em dinheiro e governança mantém o desempenho alinhado com o perfil de carteiras sênior garantidas. Em paralelo, a retração bancária em determinadas exposições corporativas e os programas ativos de transferência de risco expandem o fluxo para canais não bancários, o que sustenta a originação constante mesmo quando as janelas públicas reabrem. Como resultado, o mercado de crédito privado continua a fornecer financiamento confiável para patrocinadores, enquanto pressiona os gestores a se diferenciarem na qualidade de subscrição, foco setorial e construção de carteira.

As finanças especializadas são a aplicação de crescimento mais rápido com um CAGR de 13,97% até 2031, refletindo o surgimento de finanças lastreadas em ativos, empréstimos NAV e secundários de crédito como estratégias institucionais e escaladas dentro do mercado de crédito privado. As finanças lastreadas em ativos estão ganhando tração porque garantias, características estruturais e durações mais curtas podem compensar a compressão de spread, enquanto pools de empréstimos diversificados ajudam a mitigar o risco idiossincrático. O empréstimo NAV tornou-se uma ferramenta durável em nível de carteira, evidenciada por fechamentos de fundos recordes e implantação equilibrada na América do Norte e na Europa. Os secundários de crédito adicionam outro caminho de liquidez para LPs e GPs e agora são apoiados por veículos dedicados de vários bilhões de dólares das principais plataformas. Juntas, essas estratégias expandem o tamanho do mercado de crédito privado no nível de aplicação, adicionando pools diversificados de risco que complementam o empréstimo direto corporativo e apoiam uma implantação mais suave ao longo dos ciclos.

Por Usuário Final: Dominância das PMEs Encontra o Crescimento das Grandes Corporações

As pequenas e médias empresas detiveram 65,25% de participação em 2025, à medida que os bancos simplificaram os balanços do mercado intermediário e os credores privados preencheram a lacuna de execução com estruturas personalizadas, prazos mais rápidos e taxas de fechamento consistentes. Esses tomadores valorizam a certeza, os frameworks de cláusulas correspondentes aos perfis de fluxo de caixa e o monitoramento orientado por relacionamento, que são características que os credores escalados podem padronizar sem sacrificar a diligência. O segmento se beneficia de termos de manutenção mais rígidos do que os negócios de grande capitalização, criando espaço para intervenções mais precoces que podem reduzir a severidade das perdas e melhorar os resultados. O financiamento não patrocinado também cresceu em geografias seletivas onde empresas de propriedade de fundadores preferem capital não dilutivo e parceiros orientados a serviços. À medida que os bancos reingressam em alguns nichos do mercado intermediário, o setor de crédito privado ainda mantém uma forte vantagem em velocidade, confidencialidade e flexibilidade de estruturação de capital que as PMEs exigem.

As grandes corporações são o grupo de usuários finais de crescimento mais rápido com um CAGR de 11,20% até 2031, impulsionado por construções de data centers de IA, transformação digital e LBOs selecionados de grande capitalização onde os clubes de crédito privado podem corresponder ao tamanho e à certeza de execução. A emissão pública financiou grande parte do capex de curto prazo, mas as facilidades privadas são integrais para financiar projetos personalizados, garantir garantias especializadas e alinhar fluxos de caixa com contratos de longo prazo. Infraestrutura, renováveis e ativos digitais estão no centro dessa onda de crescimento, dado o offtake contratado, as garantias de ativos reais e os ambientes de política de apoio que reduzem a volatilidade. Como resultado, o tamanho do mercado de crédito privado para grandes tomadores corporativos está se expandindo por meio de uma combinação de dívida de projeto sênior garantida, soluções estruturadas e financiamentos de clube que complementam a capacidade do mercado público. O impulso futuro depende da disciplina em torno de alavancagem, precificação e documentação para preservar os retornos ajustados ao risco à medida que a concorrência aumenta.

Análise Geográfica

A América do Norte deteve 60,12% do mercado de crédito privado em 2025, apoiada pelo profundo ecossistema de patrocinadores da região, pelos pools de capital institucional e pelos veículos não negociados que ampliaram o acesso para uma base de investidores mais ampla. A captação de recursos desacelerou no final de 2025, à medida que os tomadores aproveitaram os canais públicos reabertos e os bancos se reengajaram em financiamentos alavancados selecionados, o que contribuiu para spreads mais apertados em negócios do mercado intermediário superior. Mesmo assim, o mercado de crédito privado continua a ancorar transações patrocinadas com velocidade de execução e profundidade de relacionamento, enquanto serve como suporte de liquidez para vencimentos que requerem soluções estruturadas. A participação do mercado de crédito privado na América do Norte permanece apoiada por plataformas escaladas com históricos de subscrição ao longo dos ciclos e especialização setorial.

O crescimento da Europa acelerou em 2025, à medida que a implementação do Basileia 3.1 elevou os custos de capital para determinadas exposições bancárias e direcionou os balanços para a transferência de risco, o que expandiu as oportunidades de originação para grandes credores privados. A implantação e as contagens de negócios atingiram níveis recordes na região, refletindo tanto a atividade dos patrocinadores quanto a crescente demanda de empresas de propriedade de fundadores que valorizam a certeza e a confidencialidade. O uso de estruturas SRT pelos bancos europeus mostra um caminho durável para que bancos e credores privados colaborem na otimização de capital, o que expande o pool endereçável do mercado de crédito privado em ativos corporativos e imobiliários. À medida que regulamentações regionais como a CCD2 para crédito ao consumidor entram em vigor, os credores estão refinando processos, divulgações e supervisão, o que deve melhorar a transparência e a confiança dos investidores.

A Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido com um CAGR projetado de 12,50%, apoiada por mudanças na cadeia de suprimentos, construções de infraestrutura e evolução regulatória que permitem empréstimos não bancários mais flexíveis. Os fundos de crédito privado dedicados à Ásia escalaram, com gestores visando saúde, educação, logística, imóveis e infraestrutura digital nos principais mercados com regimes favoráveis aos credores. O financiamento imobiliário e de infraestrutura sustenta grande parte da demanda regional, à medida que os bancos locais enfrentam restrições de balanço e os patrocinadores buscam fechamentos rápidos. Nesse caminho, o tamanho do mercado de crédito privado na Á������-�ʲ���í�ھ����� está definido para crescer à medida que gestores especializados expandem a originação e adaptam estruturas aos frameworks jurídicos locais, mantendo os padrões globais de risco.

Cenário Competitivo

A escala continua sendo uma vantagem crítica no mercado de crédito privado, à medida que as principais plataformas aproveitam grandes balanços, ampla cobertura de patrocinadores e capacidades integradas de ativos lastreados e corporativos para ganhar mandatos. A Golub Capital reportou um ano recorde de compromissos de financiamento e novo capital captado em 2025, enquanto expandia as capacidades europeias e a atividade de securitização, o que fortalece a diversificação de originação e financiamento. A subscrição focada em qualidade e a orientação para sênior garantido continuam a diferenciar o desempenho e a manter baixas taxas de não acumulação em relação a proxies de crédito alavancado mais amplos. Ao mesmo tempo, as estratégias de finanças especializadas ganharam participação dentro dos mixes de plataforma, à medida que os gestores expandem segmentos de ativos lastreados, NAV e secundários para defender rendimentos e tornar a implantação à prova de ciclos.

As parcerias estratégicas com bancos são outro recurso definidor, à medida que os programas SRT se tornam repetíveis e escaláveis, alinhando o alívio de RWA dos bancos com os objetivos de retorno dos investidores. O SRT de carteira corporativa do ABN AMRO com um gestor de crédito privado e a proteção sintética do Deutsche Pfandbriefbank em empréstimos dos Estados Unidos mostram como os bancos europeus estão operacionalizando a otimização de capital. Essas colaborações ampliam o acesso das plataformas privadas a pools diversificados, aumentam a visibilidade dos dados e permitem a construção de carteiras que combinam exposições corporativas e lastreadas em ativos. As empresas que investem em análise, serviço e padrões de governança podem garantir alocações recorrentes nesses programas e aprofundar os relacionamentos bancários.

A inovação de produtos e as tendências de formação de capital ressaltam a institucionalização do mercado. A Ares fechou aproximadamente USD 7,1 bilhões para sua estratégia de Secundários de Crédito no início de 2026, citando demanda por vendas lideradas por LP e veículos de continuação lastreados por carteiras de crédito privado sênior garantido. Os formatos evergreen e semilíquidos estão crescendo em canais selecionados, enquanto os mandatos de seguradoras apoiam estruturas de prazo mais longo com características de classificação. Nesse ambiente, os gestores disciplinados enfatizam a solidez da documentação, os direitos de governança e a seleção de ativos para equilibrar a compressão de spread e manter a proteção contra perdas ao longo dos ciclos.

Líderes do Setor de Crédito Privado

Ares Management

Blackstone

Goldman Sachs Asset Management

HPS Investment Partners

Apollo Global Management

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Ares Management Corporation fechou aproximadamente USD 7,1 bilhões para sua estratégia de Secundários de Crédito, incluindo o fechamento final de seu inaugural Ares Credit Secondary Fund (ACS) e veículos afiliados, garantindo cerca de USD 4 bilhões em compromissos de capital de LP e superando sua meta de USD 2 bilhões, visando predominantemente carteiras de crédito privado sênior garantido, lastreadas em private equity e de taxa flutuante.

- Janeiro de 2026: A Golub Capital reportou o fechamento de mais de USD 25 bilhões em compromissos de financiamento e a captação de USD 20,5 bilhões em novo capital de investimento em 2025, expandindo sua presença europeia e classificando-se como o principal emissor de CLO do mercado intermediário.

- Dezembro de 2025: O ABN AMRO anunciou uma transação significativa de transferência de risco com fundos geridos pela Blackstone, fornecendo proteção de primeira perda para uma carteira de USD 2,35 bilhões de empréstimos corporativos de grande porte e com expectativa de reduzir os ativos ponderados pelo risco em USD 1,88 bilhão.

- Fevereiro de 2026: A Power Sustainable Infrastructure Credit anunciou um fechamento final em dezembro de 2025 com capital total alinhado superior a USD 1 bilhão entre o fundo e os SMAs, visando soluções de financiamento personalizadas em energia, transporte, digital, social e reciclagem.

Escopo do Relatório Global do Mercado de Crédito Privado

O crédito privado envolve credores não bancários que concedem empréstimos, principalmente a pequenas e médias empresas (PMEs) com status abaixo do grau de investimento. Este relatório fornece uma análise abrangente do mercado de crédito privado. Ele explora a dinâmica do mercado, destaca tendências emergentes em vários segmentos e regiões e oferece insights sobre vários tipos de produtos e aplicações. Além disso, o relatório examina os principais players e o cenário competitivo.

O Relatório do Mercado de Crédito Privado Segmentado por Aplicação (Empréstimo Direto, Financiamento Mezzanine, Dívida em Dificuldade e Finanças Especializadas), por Usuário Final (Pequenas e Médias Empresas (PMEs) e Grandes Corporações) e por Geografia (América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ����� e Oriente ��é�徱�� e África). O Relatório Oferece Tamanho de Mercado e Previsões para o Mercado de Crédito Privado em Valor (USD) para todos os Segmentos Acima.

| Empréstimo Direto |

| Financiamento Mezzanine |

| Dívida em Dificuldade |

| Finanças Especializadas |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Corporações |

| América do Norte | �䲹�Բ���á |

| Estados Unidos | |

| ��é�澱���� | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| Espanha | |

| ��������� | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | Í�Ի徱�� |

| China | |

| ������� | |

| ���ܲ��ٰ�á������ | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| ����������� | |

| Restante do Oriente ��é�徱�� e África |

| Por Aplicação | Empréstimo Direto | |

| Financiamento Mezzanine | ||

| Dívida em Dificuldade | ||

| Finanças Especializadas | ||

| Por Usuário Final | Pequenas e Médias Empresas (PMEs) | |

| Grandes Corporações | ||

| Por Geografia | América do Norte | �䲹�Բ���á |

| Estados Unidos | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| Espanha | ||

| ��������� | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | Í�Ի徱�� | |

| China | ||

| ������� | ||

| ���ܲ��ٰ�á������ | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| ����������� | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de crédito privado e o crescimento projetado até 2031?

O tamanho do mercado de crédito privado é de USD 1,75 trilhão em 2025 e USD 1,96 trilhão em 2026, com previsão de USD 3,48 trilhões até 2031 a um CAGR de 12,13% para 2026-2031.

Quais aplicações lideram e quais estão crescendo mais rapidamente dentro do crédito privado?

O empréstimo direto liderou com 65,85% de participação em 2025, enquanto as finanças especializadas são a aplicação de crescimento mais rápido com um CAGR de 13,97% até 2031.

Como o crescimento regional está distribuído no crédito privado hoje?

A América do Norte deteve 60,12% do mercado em 2025, e a Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido com um CAGR projetado de 12,50%, apoiada por infraestrutura e mudanças na cadeia de suprimentos.

Quais fatores são mais favoráveis ao crédito privado em 2026?

Regras estruturais de capital bancário, necessidades de refinanciamento, alocações de seguradoras, acordos de transferência de risco bancário e capex para IA e transição energética são os principais impulsionadores que apoiam a originação e a implantação em 2026.

Quais são os principais ventos contrários para o crédito privado no curto prazo?

A compressão de spread dos mercados sindicalizados reabertos e a documentação mais fraca em negócios maiores podem pressionar os retornos e aumentar o risco de severidade de perdas em processos de recuperação.

Quais grupos de usuários finais impulsionam a demanda no crédito privado?

As PMEs detiveram 65,25% de participação em 2025, e as grandes corporações estão crescendo mais rapidamente a um CAGR de 11,20%, impulsionadas por projetos de infraestrutura digital e transição energética.

Página atualizada pela última vez em: