Tamanho e Quota do Mercado de MNO de Telecomunicações de Portugal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

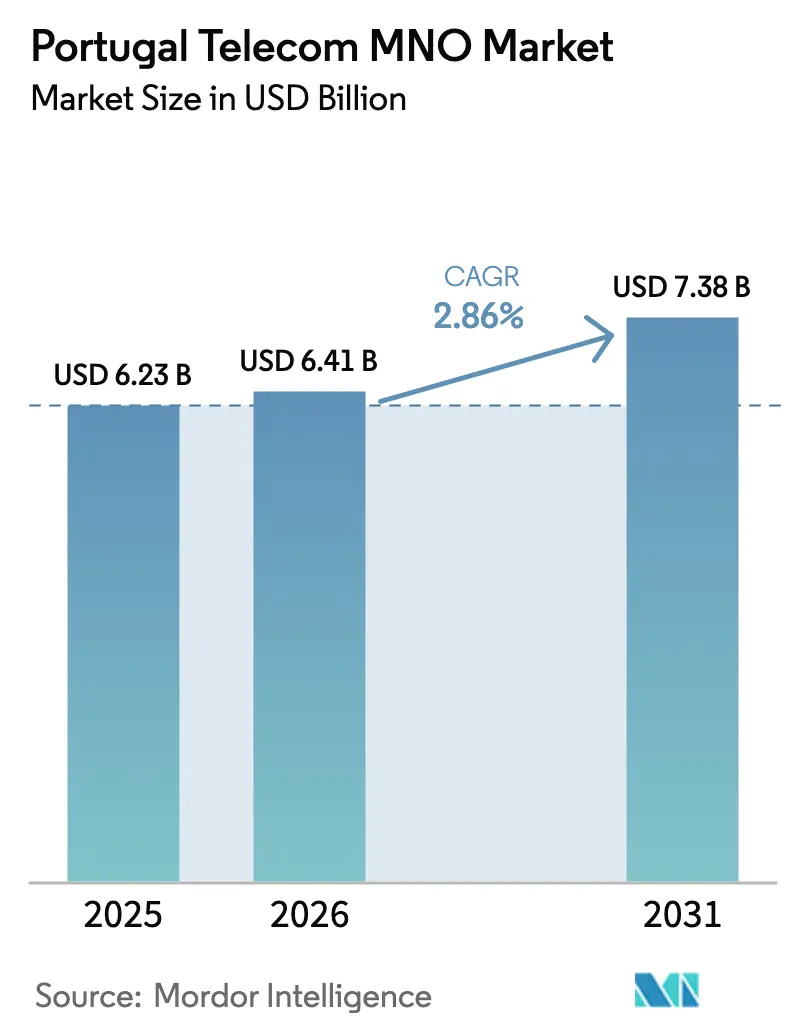

| Tamanho do mercado no ano base (2025) | 6.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.86% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecomunicações de Portugal pela ���ϲ�����

O tamanho do Mercado de MNO de Telecomunicações de Portugal em 2026 é estimado em 6,41 mil milhões de USD, crescendo a partir do valor de 2025 de 6,23 mil milhões de USD, com projeções para 2031 a indicar 7,38 mil milhões de USD, crescendo a uma CAGR de 2,86% entre 2026 e 2031.

O impulso decorre da implementação do 5G, da densificação de fibra e da digitalização empresarial, que em conjunto equilibram a fragilidade demográfica e a concorrência de preços. Os operadores aproveitam a extensa cobertura de fibra até ao lar, os projetos-piloto de 5G privado e os pacotes de convergência fixo-móvel para converter as melhorias de rede em receita, enquanto o financiamento governamental ao abrigo da Agenda Digital 2030 sustenta as implementações em zonas rurais. A resiliência do mercado reflete também as poupanças resultantes do encerramento da rede de cobre, o aumento do tráfego de vídeo e as novas rotas grossistas que reforçam o papel de Portugal na conectividade transatlântica.

Principais Conclusões do Relatório

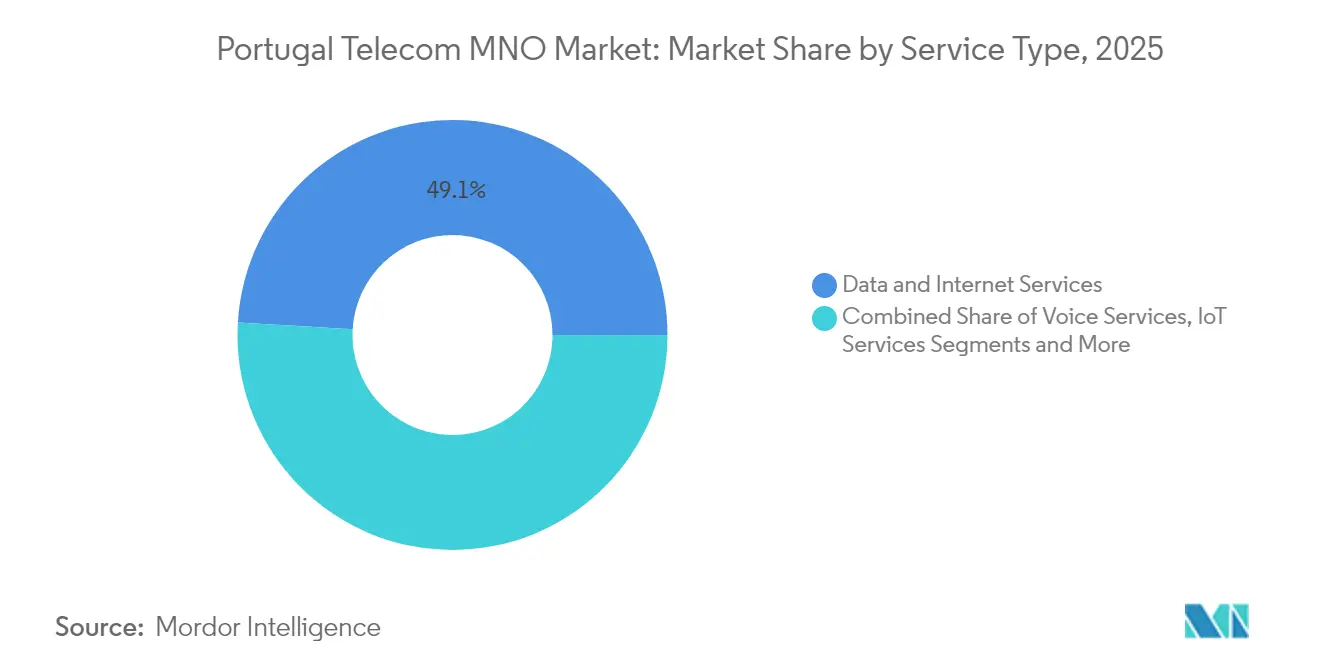

- Por tipo de serviço, os serviços de dados e internet lideraram com uma quota de receita de 49,08% em 2025; os serviços de IoT e M2M avançam a uma CAGR de 3,04% até 2031.

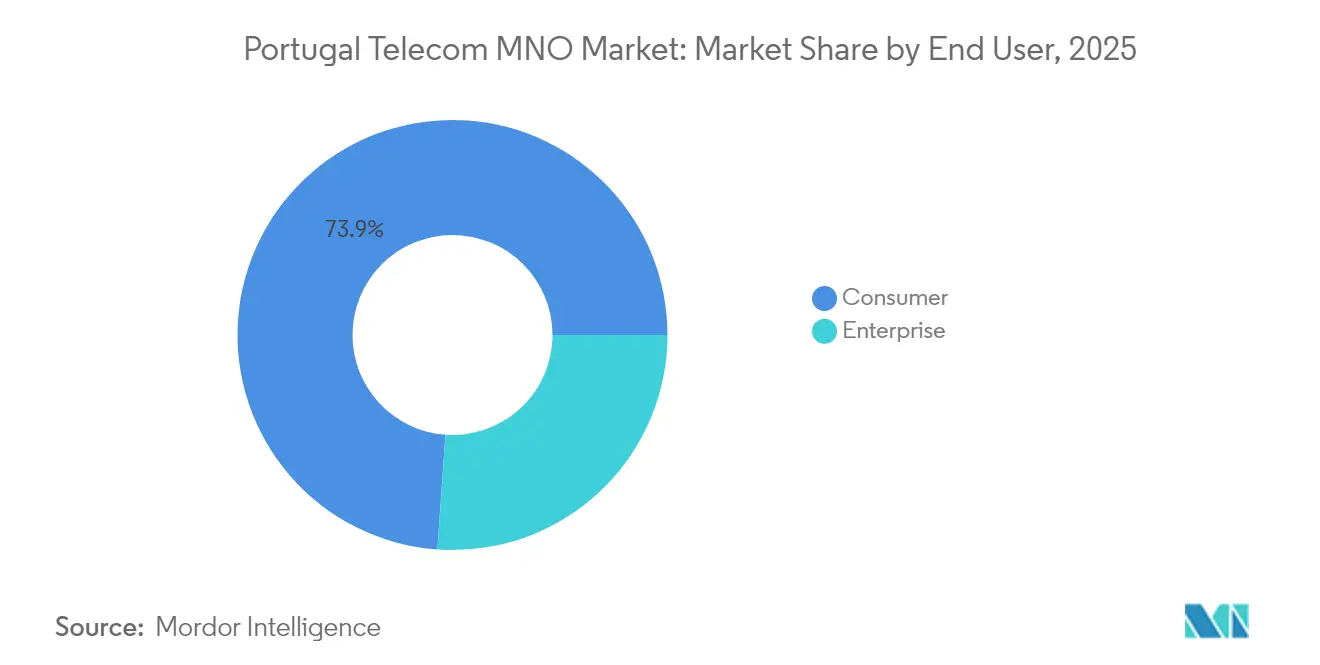

- Por utilizador final, as empresas captaram 26,12% da quota do mercado de MNO de telecomunicações de Portugal em 2025, enquanto o segmento empresarial cresce a uma CAGR de 3,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de MNO de Telecomunicações de Portugal

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implementação do 5G a atingir a meta de cobertura de 90% da população até 2025 | +0.8% | Nacional, urbano e industrial | Médio prazo (2-4 anos) |

| Crescimento explosivo no consumo de dados impulsionado por vídeo (móvel e fixo) | +0.7% | Nacional, áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Expansão de VHCN/FTTH apoiada pelo governo para zonas rurais | +0.5% | Regiões rurais | Longo prazo (≥ 4 anos) |

| Digitalização empresarial e procura de IoT liderada por redes privadas | +0.6% | Corredores industriais | Médio prazo (2-4 anos) |

| Pacotes de convergência fixo-móvel a impulsionar o ARPU e a redução de churn | +0.4% | Nacional, urbano | Curto prazo (≤ 2 anos) |

| Crescimento do tráfego grossista de centros de dados em novos cabos submarinos | +0.3% | Centros de aterragem costeiros | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Implementação do 5G a Atingir a Meta de Cobertura de 90% da População até 2025

Portugal ativou 13.089 estações base 5G até ao quarto trimestre de 2024, cobrindo todos os 308 municípios e proporcionando aos operadores uma plataforma para vender casos de uso de latência ultrabaixa. A NOS lidera a implementação com 4.786 sites, seguida pela Vodafone com 4.611 e pela Digi com 2.130. O mandato governamental de cobertura de 90% da população até 2025 obriga à expansão para além dos centros urbanos rentáveis, tornando os modelos de partilha de torres e de subsídios críticos. A velocidade média de download 5G da MEO de 324 Mbps demonstra um desempenho capaz de suportar jogos em nuvem, realidade aumentada e automação industrial, mas a monetização sustentável depende da conversão de utilizadores de banda larga móvel melhorada para níveis premium.

Crescimento Explosivo no Consumo de Dados Impulsionado por Vídeo

O tráfego de dados móveis aumentou 25,4% em termos homólogos no quarto trimestre de 2024, para 12,7 GB por SIM por mês, sendo o streaming de vídeo responsável pela maioria. O tráfego de banda larga fixa também aumentou 12%, sugerindo uma utilização complementar em vez de substituta. O backhaul FTTH de alta capacidade — presente em 95% dos lares — limita o congestionamento, mas o crescimento contínuo do tráfego obriga os operadores a investir na reconfiguração do espetro e na otimização da rede. Os planos de dados por níveis e os preços baseados na velocidade compensam parcialmente os custos crescentes de capacidade.

Expansão de VHCN/FTTH Apoiada pelo Governo para Zonas Rurais

A Estratégia Nacional para Redes de Muito Alta Capacidade reserva fundos da UE e do Mecanismo de Recuperação e Resiliência para subsidiar a fibra gigabit em distritos de baixa densidade. Os concursos públicos impõem condições de acesso aberto, permitindo que ISPs de menor dimensão e operadores móveis aluguem capacidade em vez de duplicar infraestruturas. O encerramento agressivo da rede de cobre em Portugal — um dos mais rápidos da Europa — liberta opex de manutenção para reinvestimento em fibra, garantindo ao mesmo tempo que os cidadãos e empresas rurais obtenham conectividade gigabit simétrica que sustenta a e-saúde, a educação à distância e a agricultura de precisão.

Digitalização Empresarial e Procura de IoT Liderada por Redes Privadas

A receita empresarial está a expandir-se a uma CAGR de 3,44%, apoiada por projetos-piloto de 5G em ambiente fabril, como a rede privada da Vodafone na fábrica de cimento da CIMPOR, que permite inspeções por drone e manutenção com realidade aumentada. Os SIMs M2M cresceram 6,1% em 2024, mas ainda representam apenas 6,6% do total de cartões, deixando margem para aplicações em logística, serviços públicos inteligentes e agrotecnologia. Os programas governamentais Indústria 4.0 e INCoDe 2030 acrescentam impulso político à adoção digital.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Guerras de preços e descontos agressivos a erodir o ARPU dos serviços | -0.9% | Nacional, urbano | Curto prazo (≤ 2 anos) |

| População envelhecida e de baixo crescimento a limitar novas adições de assinantes | -0.6% | Nacional, rural | Longo prazo (≥ 4 anos) |

| Substituição crescente por OTT a reduzir a receita de PayTV e voz | -0.4% | Nacional | Médio prazo (2-4 anos) |

| Aumento dos custos de energia a inflacionar o opex da rede | -0.3% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Guerras de Preços e Descontos Agressivos a Erodir o ARPU dos Serviços

A aquisição da Nowo pela Digi Portugal introduziu pacotes de baixo preço que levaram os operadores incumbentes a responder com promoções, comprimindo as margens mesmo com o pico do investimento em 5G e fibra. O ARPU de PayTV estabilizou em 2024, apesar de uma penetração de 97% nos lares, sinalizando maturidade e sensibilidade ao preço. O escrutínio regulatório sobre as tarifas de retalho limita ainda mais a flexibilidade de subida de preços.

População Envelhecida e de Baixo Crescimento a Limitar Novas Adições de Assinantes

A penetração móvel em Portugal situa-se em 173,3 subscrições por 100 habitantes, deixando pouca margem para adições orgânicas. A despovoação rural agrava o problema, dificultando a justificação económica da implementação do 5G fora dos centros urbanos. Consequentemente, a estratégia de receita pivota para o aumento do ARPU através de níveis premium e soluções B2B, em vez de ganhos de volume.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços de Dados Impulsionam a Receita Enquanto o IoT Acelera

Os serviços de dados e internet representaram 49,08% do mercado de telecomunicações de Portugal em 2025, no valor de 3,06 mil milhões de USD, e prevê-se que cresçam a uma CAGR de 2,93%. A voz mantém 23,74% das receitas, mas os minutos continuam a diminuir à medida que os utilizadores adotam chamadas OTT dentro dos pacotes de convergência fixo-móvel. As receitas de IoT e M2M foram de 0,39 mil milhões de USD, representando o subsegmento de crescimento mais rápido a uma CAGR de 3,04%, impulsionado pelo 5G privado empresarial. O OTT e o PayTV mantiveram uma fatia de 11,02% do tamanho do mercado de telecomunicações de Portugal apesar da concorrência do streaming, graças ao agrupamento quase universal com a banda larga. Outros serviços grossistas e de valor acrescentado forneceram 9,93% das vendas, proporcionando diversificação de risco para os operadores.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: O Segmento Empresarial Supera o Crescimento do Consumidor

Os clientes empresariais geraram 1,63 mil milhões de USD em 2025, ou seja, 26,12% da receita total, e estão a expandir-se mais rapidamente do que as contas de consumidores. O segmento valoriza o acesso dedicado por fibra, SD-WAN e segurança gerida em cima da conectividade, o que eleva as margens em comparação com o retalho móvel. Em contrapartida, as receitas de consumidores cresceram mais lentamente para 4,60 mil milhões de USD, dado que a saturação e a sensibilidade ao preço persistem. No entanto, a elevada penetração de terminais 5G e a cobertura FTTH de 89% dos lares permitem aos operadores vender níveis baseados na velocidade, mantendo o churn sob controlo através de pacotes quádruplos convergentes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

As áreas metropolitanas de Lisboa e Porto concentram 61% dos sites 5G e geram a maior parte do ARPU premium. Estes corredores atraem também investimento em centros de dados e hiperscale ligado a novos cabos submarinos como o EllaLink e o Equiano, que alimentam a procura de largura de banda grossista. As zonas industriais do norte em torno de Braga exploram o 5G privado para a Indústria 4.0; enquanto as regiões do interior aproveitam a fibra financiada publicamente para reduzir a fratura digital. O Algarve e os territórios insulares registam picos sazonais decorrentes do turismo, tornando os pacotes exclusivamente eSIM populares entre os visitantes. A agricultura do Alentejo rural adota IoT de agricultura inteligente, ainda que a partir de uma base reduzida, refletindo uma mudança gradual no foco dos operadores para além das densas áreas urbanas.

Panorama Competitivo

Três operadores integrados — MEO (36,9%), NOS (30,6%) e Vodafone (28,0%) — detêm em conjunto 95,5% das linhas móveis, criando um oligopólio concentrado. A MEO explora a substituição da sua rede PSTN legada por FTTH para venda cruzada de PayTV. A NOS comercializa 93% de cobertura populacional 5G e as velocidades mais rápidas em Portugal. A Vodafone diferencia-se no segmento empresarial através de MPLS internacional e experiência em redes privadas. A aquisição da Nowo pela Digi Portugal injeta pressão de preços, mas a sua quota no mercado de telecomunicações de Portugal permanece abaixo dos 3% até ao momento. Os movimentos estratégicos incluem a partilha de fibra entre NOS e Vodafone, a certificação ISO 22301 da MEO para continuidade de negócio e a aquisição em nuvem da Claranet Portugal pela NOS, todos destinados a alargar a oferta de serviços e a proteger as margens num contexto de comoditização do acesso.

Líderes do Setor de MNO de Telecomunicações de Portugal

Vodafone Group Plc

MEO (formerly TMN)

NOS (formerly Optimus and ZON)

Digi Portugal

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A MEO registou velocidades médias de download 5G de 324 Mbps, liderando os rankings independentes da DECO PROTESTE.

- Fevereiro de 2025: A ANACOM confirmou 13.089 sites 5G nacionais, um aumento de 24% em termos trimestrais.

- Março de 2024: A empresa de telecomunicações Digi, de origem romena, anunciou planos para lançar a sua primeira oferta de telecomunicações em Portugal. O operador de telecomunicações revelou também que pretende fornecer serviços fixos e móveis, nomeadamente Fibra Ótica 5G.

- Novembro de 2023: A NOS, em parceria com a Nokia, lançou a sua rede 5G autónoma em Portugal. O operador reporta ter mais de 4.200 estações base 5G, cobrindo mais de 93% da população portuguesa.

Âmbito do Relatório do Mercado de MNO de Telecomunicações de Portugal

O estudo fornece uma análise aprofundada do setor das telecomunicações em Portugal.

O mercado de MNO de telecomunicações português é segmentado por serviços, que foram ainda classificados em serviços de voz (com fio e sem fio), serviços de dados e mensagens, e OTT e PayTV. O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima referidos.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e PayTV |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e Grossistas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e PayTV | |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e Grossistas, etc.) | |

| Utilizador Final | Empresas |

| Consumidor |

Principais Questões Respondidas no Relatório

Que nível de receita poderão os serviços de telecomunicações em Portugal atingir até 2031?

A receita total de serviços está projetada para subir para 7,38 mil milhões de USD até 2031, refletindo uma CAGR de 2,86% a partir de 2026.

Qual a categoria de serviço que atualmente gera mais receita?

Os serviços de dados e internet contribuem com a maior quota, representando 49,08% do volume de negócios total, equivalente a 3,06 mil milhões de USD em 2025.

Qual a extensão da cobertura populacional 5G em todo o país?

Os operadores tinham ativado 13.089 sites 5G até ao quarto trimestre de 2024, estendendo o sinal a todos os municípios e cobrindo 73% das freguesias.

Por que razão o IoT é visto como um motor de crescimento fundamental?

As receitas de IoT e M2M, embora representem apenas 6,23% das vendas de 2025, avançam a uma CAGR de 3,04% graças às redes 5G privadas que suportam casos de uso de Indústria 4.0, cidades inteligentes e agricultura.

Qual o grau de concentração da propriedade dos operadores em Portugal?

A MEO, a NOS e a Vodafone controlam em conjunto cerca de 95,5% das subscrições móveis, sublinhando uma estrutura oligopolista.

Página atualizada pela última vez em: