Tamanho e Quota do Mercado de Energia de Portugal

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

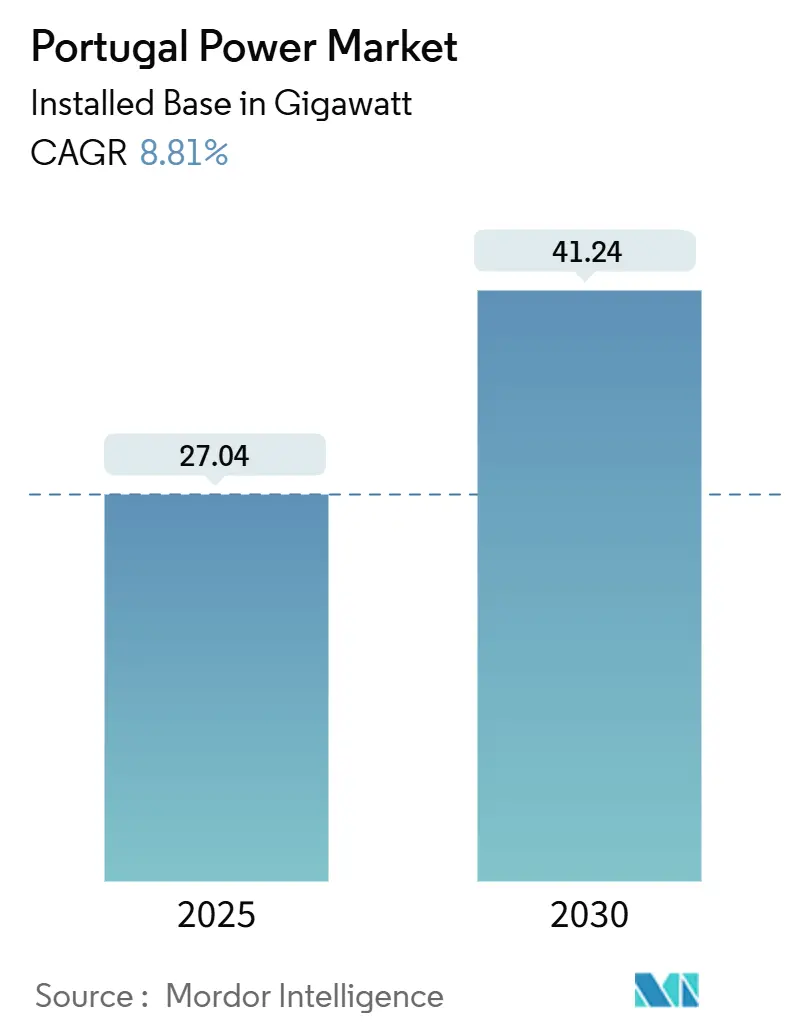

| Volume do Mercado (2025) | 27.04 gigawatt |

| Volume do Mercado (2030) | 41.24 gigawatt |

| Taxa de crescimento (2025 - 2030) | 8.81% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia de Portugal pela ���ϲ�����

O tamanho do Mercado de Energia de Portugal em termos de base instalada deverá crescer de 27,04 gigawatts em 2025 para 41,24 gigawatts até 2030, a uma CAGR de 8,81% durante o período de previsão (2025-2030).

A rápida expansão do fotovoltaico solar (FV), a geração hidroelétrica estável e um pipeline de energia eólica offshore flutuante de 9,4 GW sustentam os números principais, enquanto as melhorias na transmissão apoiadas pelo Banco Europeu de Investimento (BEI) reforçam a resiliência da rede. As metas do Plano Nacional de Energia e Clima (PNEC) 2030, que visam alcançar uma quota de 80% de eletricidade renovável, constituem o principal catalisador político, apoiadas por tarifas de leilão recordes mundiais que continuam a atrair promotores internacionais. O crescimento da procura resulta de grandes empreendimentos de centros de dados e hidrogénio verde ao longo da costa atlântica, levando as utilities a assinar acordos de compra de energia (PPAs) limpa 24/7 que combinam solar, eólico e armazenamento. A frota dominante de reservatórios hidroelétricos fornece flexibilidade de resposta rápida, enquanto os sistemas de bombeamento-armazenamento e de baterias mitigam o risco de curtailment à medida que os recursos variáveis representam mais de 70% da geração. Apesar do claro momentum, o mercado de energia português enfrenta obstáculos decorrentes de atrasos no licenciamento, congestionamento da rede rural e interligação transfronteiriça limitada com Espanha, fatores que podem moderar a entrega a curto prazo da capacidade licitada.

Principais Conclusões do Relatório

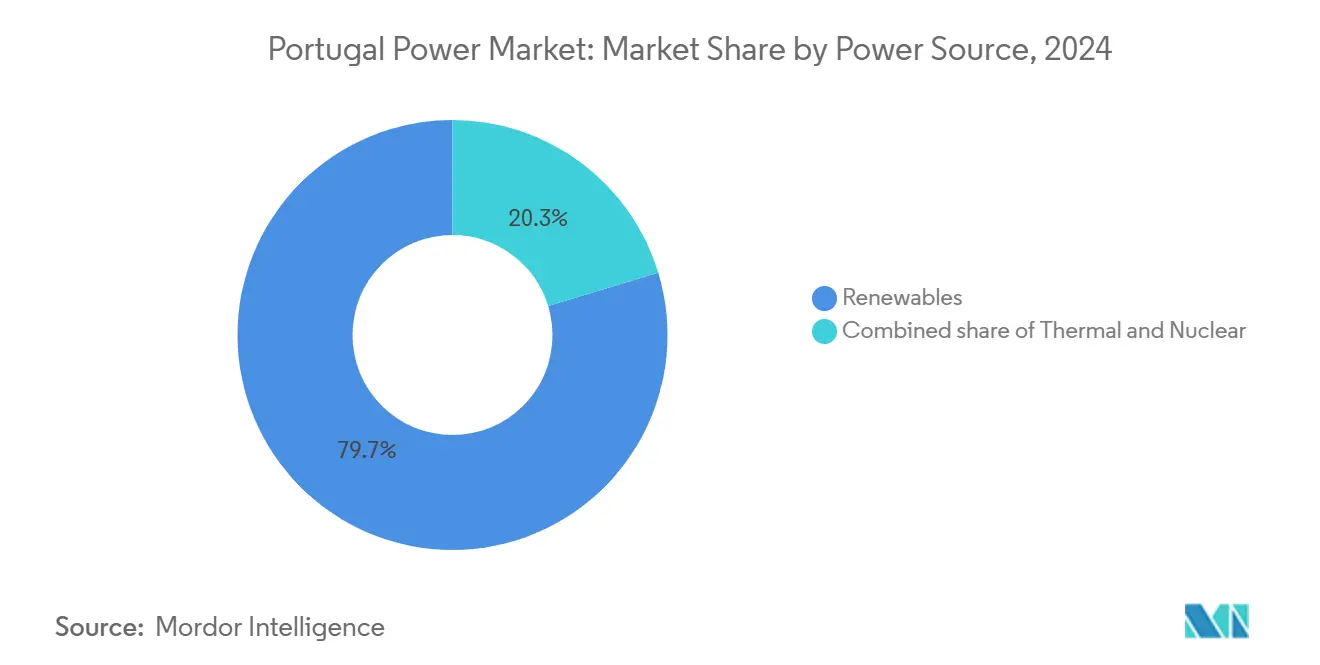

- Por fonte de energia, as renováveis representaram 79,7% da quota do mercado de energia de Portugal em 2024, enquanto se prevê que o fotovoltaico solar registe uma CAGR de 10,7% entre 2025-2030, a mais elevada entre todas as tecnologias.

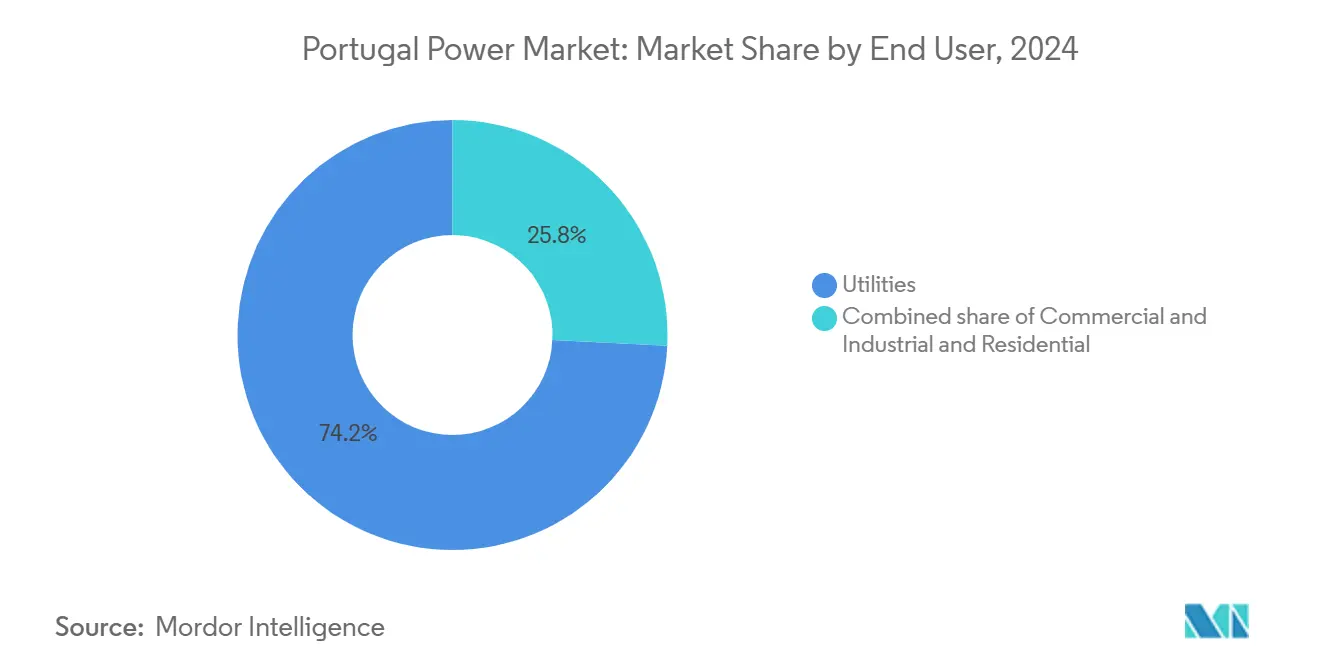

- Por utilizador final, as utilities lideraram com 74,2% da procura em 2024, enquanto se prevê que o segmento residencial se expanda a uma CAGR de 10,5% até 2030, impulsionado pela adoção de solar distribuído.

Tendências e Perspetivas do Mercado de Energia de Portugal

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Pipeline acelerado de leilões de renováveis para cumprir as metas do PNEC 2030 | +2.1% | Nacional, concentrado no Alentejo e no Algarve | ��é�徱�� prazo (2-4 anos) |

| Queda rápida do LCOE do fotovoltaico solar ibérico e da energia eólica onshore | +1.6% | Nacional, com maior impacto nas regiões do sul | Curto prazo (≤ 2 anos) |

| Reforço da rede financiado pela UE e melhorias na interligação com Espanha | +1.2% | Nacional, com foco transfronteiriço nas regiões do norte | Longo prazo (≥ 4 anos) |

| PPAs híbridos solar mais armazenamento que possibilitam energia verde 24/7 | +0.9% | Nacional, adoção antecipada em zonas industriais | ��é�徱�� prazo (2-4 anos) |

| Expansão de centros de dados e hidrogénio verde na costa atlântica | +0.8% | Costa atlântica, concentrada nas regiões de Sines e Porto | ��é�徱�� prazo (2-4 anos) |

| Próximos leilões de energia eólica offshore flutuante a desbloquear um pipeline de mais de 10 GW | +0.7% | Regiões costeiras, principalmente atlântico norte e central | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Pipeline Acelerado de Leilões de Renováveis para Cumprir as Metas do PNEC 2030

O concurso solar de Portugal em 2020 fechou a EUR 11,14/MWh, 25% abaixo do recorde global anterior, consolidando a reputação do país pelos leilões ultracompetitivos.[1]Governo de Portugal, "Novo Leilão Solar Garante Poupanças Anuais de 372 Milhões aos Consumidores," portugal.gov.pt Embora as prorrogações de prazo — sete desde 2020 — sinalizem estrangulamentos na execução, o pipeline supera os 10 GW de capacidade contratada. As regras revistas para o leilão de energia eólica offshore de outubro de 2025 visam adjudicar 9,4 GW de locais flutuantes, com base no desempenho de cinco anos do WindFloat Atlantic. O momentum dos leilões consolida o mercado de energia português como destino privilegiado para fundos de infraestrutura globais, desde que as filas de ligação à rede e as aprovações municipais sejam simplificadas.

Queda Rápida do LCOE do Fotovoltaico Solar Ibérico e da Energia Eólica Onshore

Os módulos solares fecham agora os concursos ibéricos abaixo de EUR 20/MWh, refletindo baixas taxas de arrendamento de terrenos e abundante irradiação; 86% das adições renováveis de 2024 foram fotovoltaicas. O complexo de 272 MWp da Neoen em Azambuja exemplifica os megaprojetos financiáveis, enquanto a licença da Iberdrola para o maior parque eólico onshore do país mantém a relevância da energia eólica. Uma redução de 3,4% nas tarifas reguladas de retalho confirma a repercussão nos consumidores dos menores LCOE, ainda que as taxas de acesso à rede criem um nível premium para projetos com pré-licenciamento.

Reforço da Rede Financiado pela UE e Melhorias na Interligação com Espanha

A REN obteve um empréstimo verde de EUR 450 milhões do BEI para o seu plano de expansão 2022-2026, que acrescenta 4,2 GW de capacidade de transmissão adicional.[2]Banco Europeu de Investimento, "Acordo de Empréstimo Verde da REN," eib.org Uma nova linha de 400 kV, prevista para conclusão até ao final de 2025, aumentará a capacidade de intercâmbio entre Espanha e Portugal em 1.000 MW, um passo em direção à meta de interligação de 15% da UE. A automação complementar ao nível da distribuição e os leilões de flexibilidade da E-Redes demonstram uma adoção antecipada de mercados de resposta à procura, reforçando a reputação do mercado de energia de Portugal como banco de ensaio para redes inteligentes.

PPAs Híbridos Solar Mais Armazenamento que Possibilitam Energia Verde 24/7

Subsídios governamentais de EUR 100 milhões em 2024 financiaram 43 projetos de baterias num total de 500 MW, possibilitando centrais híbridas que se comprometem com entregas contínuas. A EDP e a Siemens Energy estruturaram um acordo de 180 MW para o módulo de centro de dados SIN02, que combina FV, eólico e baterias num único contrato a preço fixo. Estas estruturas aumentam a certeza de offtake e elevam o mercado de energia de Portugal como exportador de eletrões verdes 24/7 para clusters industriais.

Análise do Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Processo de licenciamento ambiental e municipal demorado | -1.7% | Nacional, mais severo em áreas protegidas | Curto prazo (≤ 2 anos) |

| Capacidade transfronteiriça restrita que causa dependência de importações | -1.0% | Nacional, com foco na fronteira norte | ��é�徱�� prazo (2-4 anos) |

| Congestionamento da rede de média tensão rural no Alentejo/Algarve | -0.8% | Regiões do sul, concentrado em áreas rurais | ��é�徱�� prazo (2-4 anos) |

| Risco de curtailment por excedente hídrico sazonal | -0.5% | Regiões norte e central com grandes barragens | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Processo de Licenciamento Ambiental e Municipal Demorado

O processo judicial do Ministério Público contra o plano solar de 1.000 hectares da Iberdrola, que implicaria o abate de 1,5 milhões de árvores, evidencia o escrutínio ambiental. O CEO da EDP classifica a burocracia como o principal obstáculo à expansão de energia limpa na UE, citando ciclos de projeto de 89 meses que comprometem a economia dos leilões. As objeções das comunidades no Alentejo e no norte montanhoso intensificam o desafio, particularmente para as novas zonas de energia eólica offshore que têm de negociar com interesses da pesca e dos habitats marinhos.

Capacidade Transfronteiriça Restrita que Causa Dependência de Importações

A interligação de Portugal permanece em 3% da capacidade instalada, um quinto da meta da UE, limitando a exportação do excedente FV ao meio-dia. O apagão ibérico de abril de 2025, ocorrido durante uma penetração renovável de 78%, sublinhou a vulnerabilidade do sistema sem balanceamento externo.[3]Baker Institute, "Apagão da Península Ibérica," bakerinstitute.org Persistem spreads de preço de EUR 1,34/MWh com Espanha, reduzindo a arbitragem e diluindo os retornos dos investidores, enquanto a relutância francesa em aprovar novas linhas nos Pirenéus restringe a expansão futura da capacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: As Renováveis Dominam a Trajetória de Crescimento

As renováveis detinham 79,7% da quota do mercado de energia de Portugal em 2024, refletindo os reservatórios hidroelétricos, a energia eólica onshore madura e uma frota solar em rápido crescimento. O fotovoltaico solar captou 86% das novas construções e está no caminho certo para uma CAGR de 10,7%, garantindo que seja a tecnologia que mais crescimento incremental adiciona ao mercado de energia português até 2030. A energia eólica contribui com um constante 27% de energia verde, com as perspetivas de offshore flutuante prontas a desbloquear mais de 10 GW de capacidade adicional na próxima década.

A energia hidroelétrica permanece crucial para a inércia e o corte de picos; as precipitações de 2024 reabasteceram os reservatórios e impulsionaram as operações de Alqueva. As melhorias no bombeamento-armazenamento, como a extensão de 520 MW do Alqueva II, proporcionam resposta rápida para integrar o excedente FV. As centrais a gás natural cobrem agora apenas 20,3% da capacidade instalada e fornecem cada vez mais suporte de pico em vez de carga de base. A biomassa, a valorização energética de resíduos e a geotérmica de pequena escala completam o mix, contribuindo com um constante 6%, e reforçando a diversidade de abastecimento no mercado de energia português.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Utilizador Final: As Utilities Lideram Enquanto o Segmento Residencial Acelera

As utilities representaram 74,2% da procura de eletricidade em 2024, refletindo o despacho centralizado e a intensidade de capital dos ativos de grande escala detidos pela EDP e pela REN. O segmento residencial, no entanto, deverá avançar a uma CAGR de 10,5%, impulsionado por subsídios para FV em telhados e modelos de comunidades de energia nos municípios do Algarve.[4]Grupo de Reflexão do Parlamento Europeu, "Nota Informativa sobre Energia Renovável em Portugal," europarl.europa.eu A carga comercial e industrial cresce em paralelo com os projetos de centros de dados e de hidrogénio, exemplificada pelo compromisso de PPA de longo prazo de 1,2 GW da Start Campus.

Os offtakers corporativos preferem cada vez mais contratos híbridos de solar mais armazenamento que garantem fornecimento de energia limpa 24/7, como evidenciado pelo portfólio global de PPA de 15 GW da EDP, que aloca mais de 20% ao consumo de centros de dados. Os clientes residenciais beneficiam de um regime de subsídios ao armazenamento de EUR 100 milhões que financia baterias domésticas associadas a FV, expandindo a participação de autoprodutores e alterando os perfis de procura de pico na indústria de energia de Portugal.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

O litoral atlântico beneficia de irradiância solar premium e velocidades de vento de classe II, posicionando o Alentejo e o Algarve como epicentros fotovoltaicos, ancorados pelo conjunto solar de 181 MW da Akuo em Santa.[5]TaiyangNews, "Akuo Conclui Central Solar de 181 MW," taiyangnews.info No entanto, as linhas de média tensão rurais saturam rapidamente, obrigando os promotores a cofinanciar melhorias ou a redirecionar-se para o autoconsumo. As bacias hidrográficas do norte capturam quase metade da produção hidroelétrica através de 66 centrais em cascata no Douro, proporcionando proximidade às interligações espanholas que melhoram a flexibilidade de despacho.

Sines evoluiu para o núcleo da transição energética, albergando o principal terminal de GNL de Portugal e o campus de dados SIN01-SIN05, que necessitará de 1,2 GW de fornecimento renovável. O calado de águas profundas do porto e os pontos de ligação à rede atraem consórcios de eletrolisadores que visam exportações de amoníaco para o noroeste da Europa. Os municípios costeiros estão a implementar projetos-piloto de comunidades de energia, com sete câmaras do Algarve a agregar FV em telhados e armazenamento para reduzir os picos durante a época turística.

O mapeamento dos recursos de energia eólica offshore flutuante destaca as costas norte e central perto de Viana do Castelo, onde profundidades de 100 metros e ventos de 10 m/s se cruzam com pontos de ligação à rede. Estas áreas acolherão as primeiras rondas de leilões e estabelecerão Portugal como o análogo atlântico do cluster ScotWind escocês, reforçando ainda mais a diversidade geográfica do mercado de energia de Portugal.

Panorama Competitivo

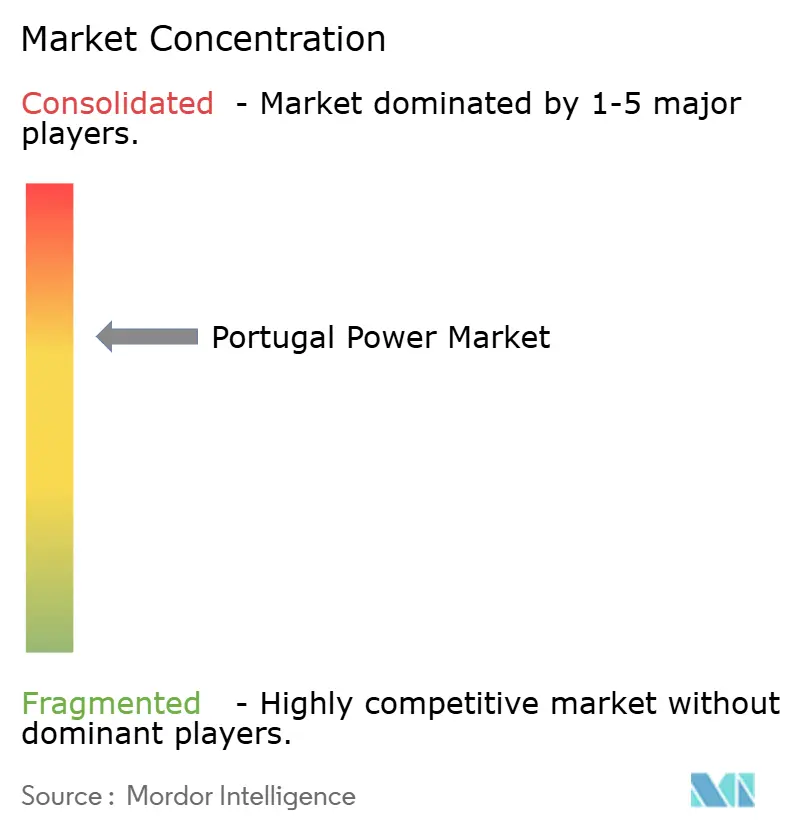

O mercado de energia português apresenta uma concentração moderada, com a EDP a deter 76% da capacidade renovável instalada e a REN a operar a única concessão de transmissão. A Iberdrola, a Voltalia, a Greenvolt e a Acciona Energía formam um segundo nível de promotores que ampliam portfólios de solar, eólico e armazenamento, corroendo a quota dos operadores incumbentes. As parcerias estratégicas florescem: a Iberdrola investe capital de risco em clean tech local, enquanto a EDP alavanca um empréstimo do BEI de EUR 700 milhões para reforçar as redes do sul da Europa.[6]Iberdrola, "Investimento em Startups Portuguesas," iberdrola.com

A adoção de tecnologia diferencia as estratégias. Os incumbentes alavancam os ativos hidroelétricos e de subestações herdados para associar o bombeamento-armazenamento ao FV, ao passo que os novos operadores apostam em renováveis puras, financiadas através de modelos de rotação de ativos. O pipeline de baterias de 2,6 GW da Greenvolt exemplifica uma viragem para a monetização de serviços de rede, expandindo assim a base de receitas do mercado de energia português em serviços auxiliares.

A complexidade regulatória e a escassez de nós de rede favorecem os operadores experientes; no entanto, a liberalização dos leilões e o apetite por PPAs corporativos reduzem as barreiras à entrada para especialistas de nicho em fundações flutuantes ou integração de eletrolisadores. À medida que os concursos de energia eólica offshore têm início, as configurações de consórcios que incluem fabricantes de turbinas (OEMs), fabricantes de cabos e operadores portuários poderão superar as candidaturas de uma única utility, reequilibrando o equilíbrio competitivo sem desfazer a integração vertical dos incumbentes.

Líderes do Setor de Energia de Portugal

Acciona SA

Finerge SA

Iberdrola SA

Energias de Portugal

Aquila Capital

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Neoen inaugurou um complexo solar de 272 MWp em Azambuja, Portugal, com 80% da sua produção a ser vendida ao Governo português ao abrigo de dois acordos de compra de energia (PPAs) de 15 anos. Os restantes 20% da energia, juntamente com os respetivos certificados de origem, estão a ser comercializados no mercado de eletricidade.

- Maio de 2025: A Start Campus lançou o módulo de centro de dados SIN01 em Sines como parte de um campus de capacidade de TI de EUR 8,5 mil milhões e 1,2 GW.

- Abril de 2025: A Greenvolt alienou o seu parque eólico Pelplin de 83,2 MW na Polónia à Enea Nowa Energia por EUR 174,4 milhões. Esta venda faz parte da estratégia da Greenvolt de monetizar ativos nas fases de Pronto para Construção (RtB) ou de Data de Início de Operação Comercial (COD), permitindo-lhe reinvestir noutros projetos, especificamente em armazenamento de energia.

- Março de 2025: O Greenvolt Group assinou um acordo com a BYD Energy Storage da China para desenvolver até 400 MW/1,6 GWh de projetos de sistema de armazenamento de energia em baterias (BESS) na Polónia. O acordo, liderado pela plataforma Greenvolt Power, abrange a conceção e operação de instalações BESS em dois locais — Turosn Koscielna e Nowa Wies Elcka, cada um com uma capacidade de 200 MW/800 MWh.

- Janeiro de 2025: O Ministério do Ambiente e Energia aprovou 43 esquemas de armazenamento, totalizando 500 MW, financiados com EUR 100 milhões provenientes do Plano de Recuperação e Resiliência.

Âmbito do Relatório do Mercado de Energia de Portugal

A geração de energia pode ser descrita como a produção de eletricidade utilizando vários tipos de tecnologia, incluindo térmica, solar, eólica, hidroelétrica e nuclear. O relatório do mercado de energia de Portugal inclui:

| Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear |

| Renováveis (Solar, Eólica, Hidroelétrica, Geotérmica, Biomassa e Resíduos, Maremotriz) |

| Utilities |

| Comercial e Industrial |

| Residencial |

| Transmissão em Alta Tensão (Acima de 230 kV) |

| Sub-Transmissão (69 a 161 kV) |

| Distribuição em Média Tensão (13,2 a 34,5 kV) |

| Distribuição em Baixa Tensão (<1 kV) |

| Por Fonte de Energia | Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear | |

| Renováveis (Solar, Eólica, Hidroelétrica, Geotérmica, Biomassa e Resíduos, Maremotriz) | |

| Por Utilizador Final | Utilities |

| Comercial e Industrial | |

| Residencial | |

| Por Transmissão e Distribuição (Análise Qualitativa Apenas) | Transmissão em Alta Tensão (Acima de 230 kV) |

| Sub-Transmissão (69 a 161 kV) | |

| Distribuição em Média Tensão (13,2 a 34,5 kV) | |

| Distribuição em Baixa Tensão (<1 kV) |

Principais Questões Respondidas no Relatório

Qual é a capacidade de geração instalada de Portugal em 2025?

A rede totaliza 27,04 GW, com planos de expansão para atingir 41,24 GW até 2030.

Que tecnologia adicionará mais capacidade até 2030 em Portugal?

O fotovoltaico solar lidera, prevendo-se uma CAGR de 10,7% até 2030 graças a tarifas de leilão mínimas históricas e ritmos de construção acelerados.

Por que razão Portugal registou o apagão de abril de 2025?

O evento resultou de uma penetração renovável de 78% sem balanceamento transfronteiriço adequado ou serviços de estabilidade da rede.

O que impulsiona o crescimento do consumo residencial de eletricidade em Portugal?

Os subsídios para FV em telhados, os projetos de comunidades de energia e os subsídios para baterias domésticas aceleram a adoção residencial.

Qual é a capacidade de energia eólica offshore que Portugal está a visar?

Os leilões governamentais visam adjudicar 9,4 GW de capacidade de energia eólica offshore flutuante até 2030, com base no sucesso do WindFloat Atlantic.

Quem domina o mercado de geração renovável de Portugal?

A EDP controla 76% da capacidade renovável instalada e produziu 91% de eletricidade renovável no primeiro trimestre de 2025.

Página atualizada pela última vez em: