Tamanho e Participação do Mercado de Pipoca

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.96% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pipoca por ���ϲ�����

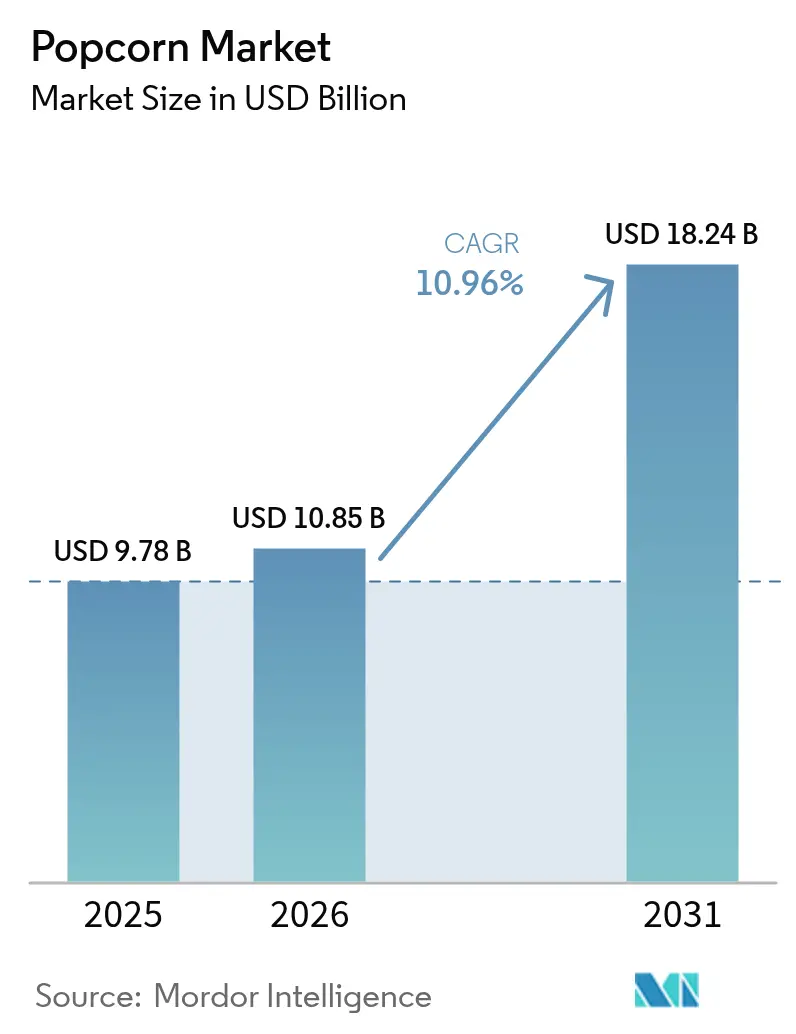

Em 2025, o tamanho do mercado de pipoca foi avaliado em USD 9,78 bilhões. Espera-se que o mercado de pipoca cresça de USD 9,78 bilhões em 2025 para USD 10,85 bilhões em 2026 e está previsto para atingir USD 18,24 bilhões até 2031 a um CAGR de 10,96% ao longo de 2026-2031. Este crescimento é sustentado por tendências como premiumização, parcerias estratégicas com o setor de entretenimento e automação em nível de planta, garantindo qualidade consistente em uma diversificada gama de sabores. Os investidores estão monitorando atentamente essa trajetória, com grandes conglomerados alimentícios adquirindo ativos de nicho para maior alcance e uma cadeia de suprimentos verticalmente integrada. A América do Norte lidera em receita, mas a Á������-�ʲ���í�ھ����� está testemunhando o maior aumento de demanda, sugerindo uma estratégia que alia escala com nuances regionais. À medida que os consumidores gravitam cada vez mais em direção a produtos orgânicos e de rótulo limpo, as marcas estabelecidas estão respondendo diversificando suas ofertas, introduzindo formulações premium que prometem melhores margens. O Conselho Internacional de Informação Alimentar (International Food Information Council) relatou que em 2023, cerca de 29% dos consumidores dos EUA compravam regularmente alimentos e bebidas por seus rótulos de "ingredientes limpos"[1]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde 2023", ific.org.

Principais Conclusões do Relatório

- Os produtos Prontos para Consumo capturaram 56,78% da participação de mercado de pipoca em 2025, e os formatos de micro-ondas estão projetados para se expandir a um CAGR de 12,45% até 2031.

- A pipoca convencional representou 85,20% do tamanho do mercado de pipoca em 2025, mas as variantes orgânicas estão prontas para crescer a um CAGR de 13,55% durante o mesmo período.

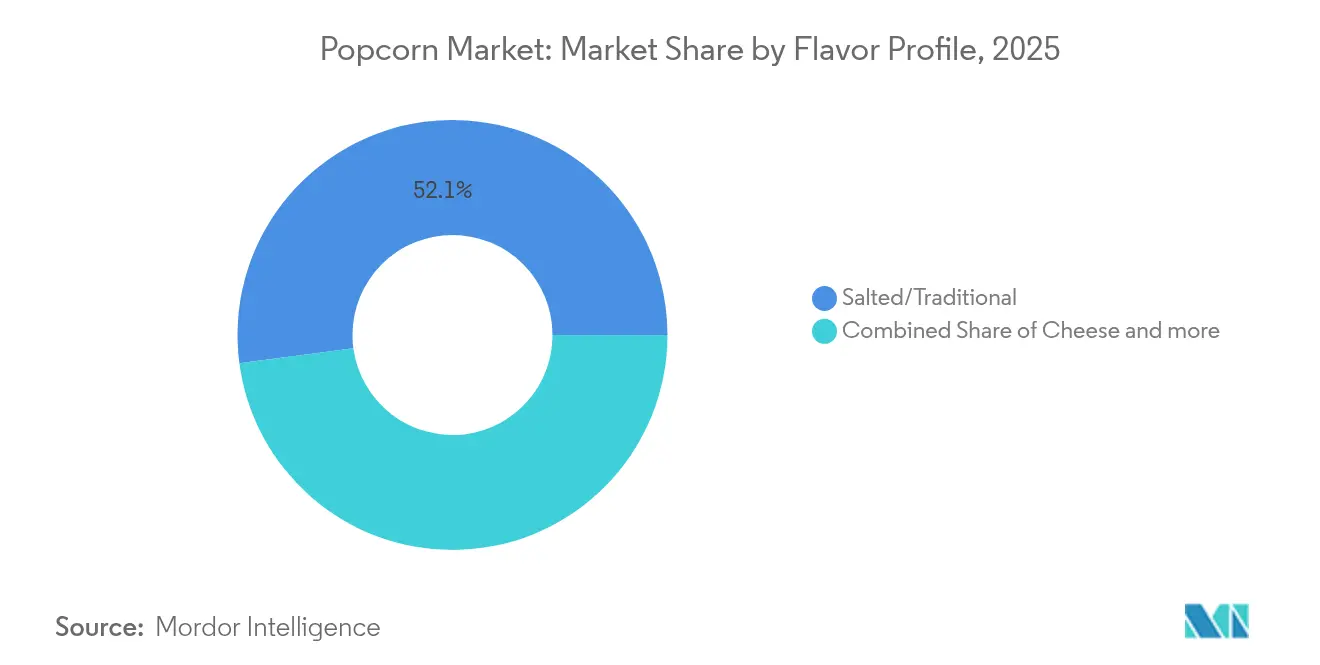

- Os sabores salgados tradicionais mantiveram 52,10% de participação no tamanho do mercado de pipoca em 2025, enquanto os sabores de queijo avançam a um CAGR de 12,20% até 2031.

- As embalagens de porção múltipla representaram 47,05% da participação de mercado de pipoca em 2025, e as unidades de porção individual lideraram o crescimento com um CAGR de 12,95%.

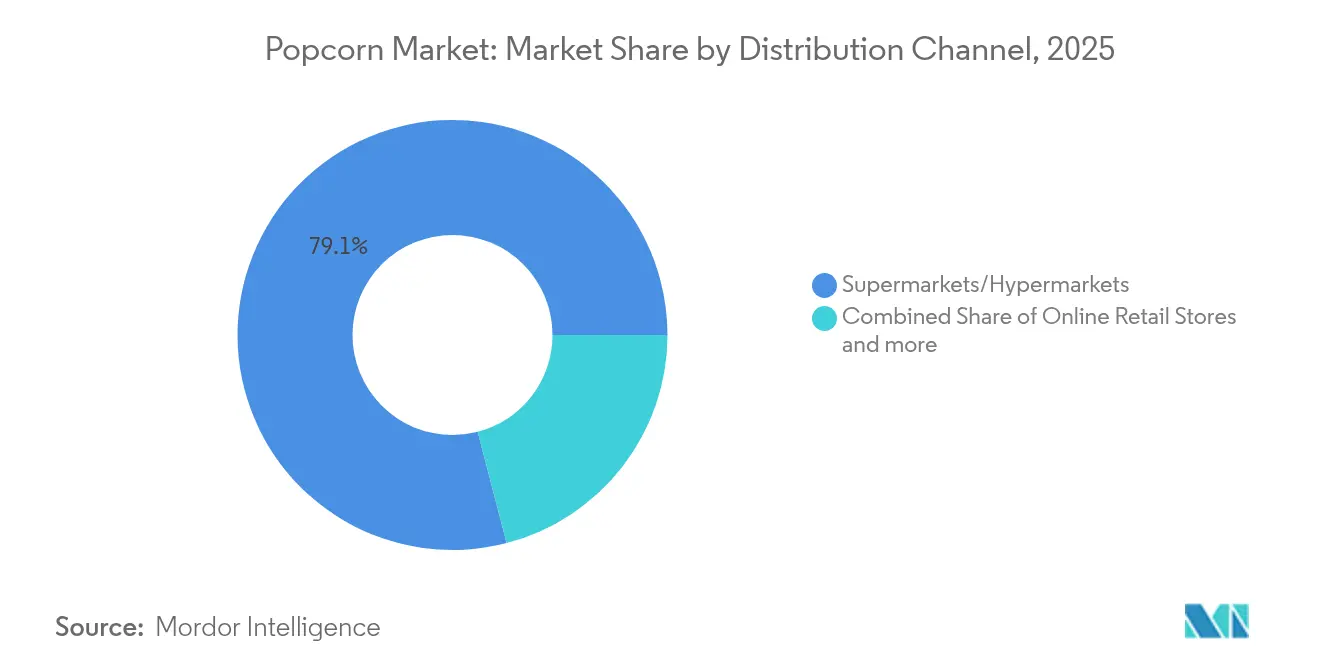

- Supermercados e hipermercados contribuíram com 79,05% do tamanho do mercado de pipoca em 2025, enquanto o varejo online escala mais rapidamente a um CAGR de 13,45%.

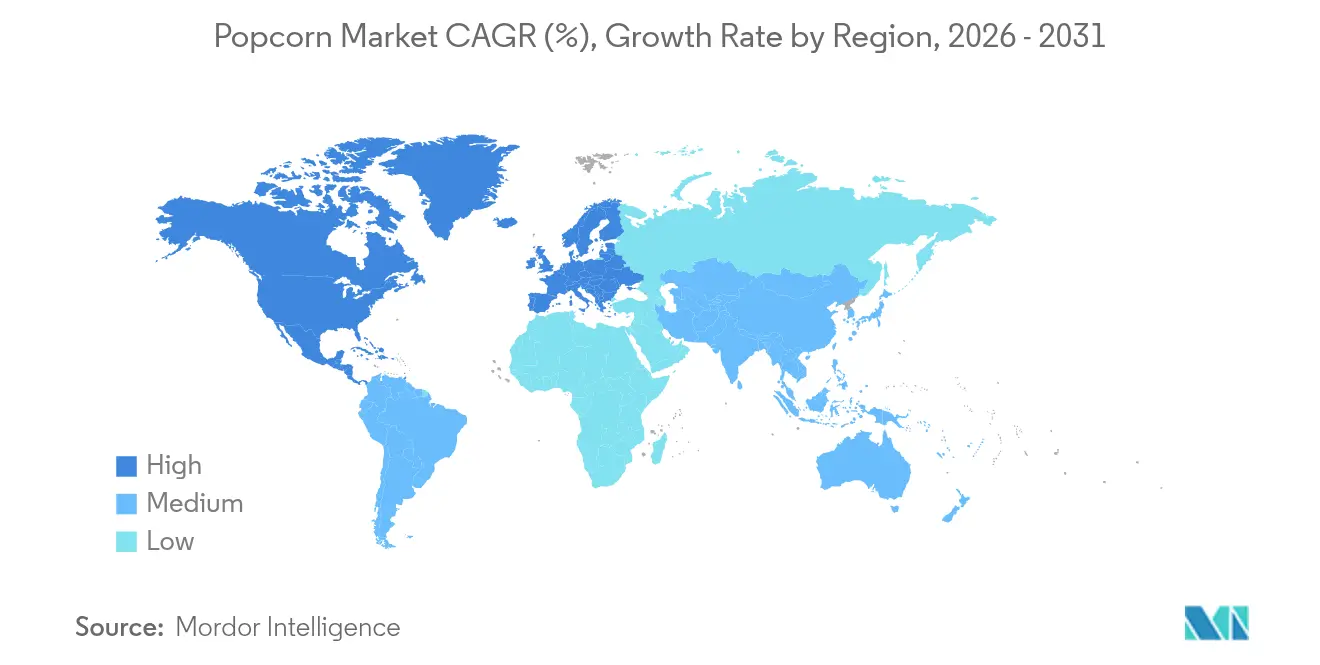

- A América do Norte controlou 32,10% da participação de mercado de pipoca em 2025; a Á������-�ʲ���í�ھ����� lidera o campo com uma perspectiva de CAGR de 12,25%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Pipoca

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Inovações em sabores e tipos de produtos | +1.8% | Global, com mercados premium liderando a adoção | ��é�徱�� prazo (2-4 anos) |

| Sustentabilidade ambiental e inovação em embalagens | +1.5% | Europa e América do Norte principalmente, expandindo-se para a Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Crescimento do entretenimento doméstico e serviços de streaming | +2.1% | Global, com mercados desenvolvidos mostrando a maior correlação | Curto prazo (≤ 2 anos) |

| Marketing estratégico e colaborações | +1.2% | Global, com regiões polo de entretenimento liderando | ��é�徱�� prazo (2-4 anos) |

| A premiumização dos lanches | +1.9% | América do Norte, Europa, centros urbanos da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Maior eficiência por meio de automação e robótica | +1.4% | Polos de manufatura na América do Norte, Europa e China | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Inovações em Sabores e Tipos de Produtos

A inovação de sabores tornou-se uma estratégia fundamental de diferenciação, com os fabricantes recorrendo cada vez mais a parcerias de co-branding para capturar o interesse do consumidor e praticar preços premium. Em outubro de 2024, a Starco Brands introduziu um sabor de Manteiga com Alho para seu Spray de Pipoca Winona. Esse movimento sublinha uma abordagem focada no desenvolvimento de produtos, garantindo cobertura uniforme dos grãos por meio de uma aplicação a ar comprimido. Notavelmente, o produto enfatiza atributos voltados à saúde, destacando formulações sem OGM e sem glúten. A pandemia atuou como catalisador para inovações colaborativas de sabores. Por exemplo, a Smartfood uniu-se à Cap'n Crunch para criar uma mistura de pipoca Crunch Berries, enquanto a Frito-Lay expandiu sua linha de Pipoca Cheetos com variantes Flamin' Hot. Tais iniciativas destacam como marcas consolidadas de salgadinhos estão usando a pipoca como tela para exploração de sabores. Essas inovações não apenas atendem ao desejo do consumidor por experiências gustativas únicas, mas também capacitam os fabricantes a praticar preços premium, especialmente quando posicionadas como edições limitadas com amplo apelo.

Sustentabilidade Ambiental e Inovação em Embalagens

As pressões regulatórias e a maior consciência ambiental entre os consumidores impulsionaram avanços rápidos em embalagens sustentáveis no setor de pipoca. A Bad Monkey Popcorn foi pioneira na primeira embalagem de fibra de madeira 100% compostável e aquecível do mundo para pipoca pré-estourada. Enquanto isso, a Braskem America introduziu o WENEW, um polipropileno bio-circular obtido a partir de óleo de cozinha usado, marcando um passo significativo na redução da dependência de combustíveis fósseis para embalagens de salgadinhos. O Regulamento de Embalagens e Resíduos de Embalagens da União Europeia (UE 2025/40), com entrada em vigor prevista para agosto de 2026, impõe mandatos de design sustentável e metas de reutilização vinculativas, sinalizando uma mudança nas estratégias de embalagem em toda a cadeia de suprimentos de pipoca. Em resposta, os fabricantes estão se voltando para soluções recicláveis. Notavelmente, a KYSU está prestes a lançar latas de papel herméticas e reutilizáveis fabricadas a partir de 100% de materiais reciclados em outubro de 2024, com o objetivo de combater a poluição plástica sem comprometer a frescura do produto ou seu apelo visual.

Crescimento do Entretenimento Doméstico e Serviços de Streaming

As plataformas de streaming remodelaram os hábitos de consumo de lanches, impulsionando uma demanda consistente por pipoca conveniente e compartilhável durante as sessões de maratona de séries. Em clara referência a essa tendência, a Netflix fez uma parceria com a marca premium indiana de lanches 4700BC, lançando sabores exclusivos como Doce e Salgado e Queijo e Caramelo. Essa iniciativa ressalta o reconhecimento dos gigantes do entretenimento do papel fundamental da pipoca na experiência de visualização e sua intenção de capitalizar sobre isso. Pesquisas destacam um aumento no consumo de lanches entre adultos em todo o mundo durante a pandemia, com fatores como assistir televisão e distrações amplificando o consumo. Em resposta, os fabricantes estão se adaptando, otimizando embalagens para formatos de porção múltipla e criando sabores voltados para o consumo prolongado de lanches, afastando-se do modelo tradicional de porção individual de cinema.

Marketing Estratégico e Colaborações

As parcerias no setor de entretenimento deixaram de ser meras concessões em salas de cinema para se tornarem elaboradas colaborações de marca, aproveitando o poder da propriedade intelectual e dos momentos culturais. A AMC Theatres está se aventurando no varejo de supermercados com sua linha "Perfectly Popcorn", entregando sabores com qualidade de cinema para o prazer doméstico. Eles preservaram de forma inteligente a essência cinematográfica de sua marca com instruções de "Aqueça e Consuma". Os baldes de pipoca comemorativos emergiram como um lucrativo fluxo de receita para os exibidores. Em 2024, a AMC reportou uma receita de mercadoria de aproximadamente USD 65 milhões, em grande parte impulsionada por designs de edição limitada. Esses designs não apenas geram repercussão nas mídias sociais, mas também alcançam prêmios no mercado secundário de USD 50 a 210 em plataformas como o eBay. Tais colaborações destacam como as marcas de pipoca estão explorando propriedades de entretenimento, criando urgência, incentivando compras repetidas e ampliando seus horizontes de distribuição.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Flutuações nos preços de matérias-primas | -1.6% | Global, com produtores norte-americanos mais expostos | Curto prazo (≤ 2 anos) |

| Concorrência intensa de lanches alternativos | -1.3% | Mercados desenvolvidos principalmente, expandindo-se globalmente | ��é�徱�� prazo (2-4 anos) |

| Percepção negativa de aditivos | -0.9% | Europa e América do Norte liderando, Á������-�ʲ���í�ھ����� seguindo | Longo prazo (≥ 4 anos) |

| Regulamentações rígidas sobre rotulagem e ingredientes | -0.7% | Europa mais rigorosa, América do Norte moderada, Á������-�ʲ���í�ھ����� emergente | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Flutuações nos Preços de Matérias-Primas

Os fabricantes de pipoca enfrentam uma persistente volatilidade dos preços do milho. O Departamento de Agricultura dos Estados Unidos (USDA) projeta que os preços do milho se estabilizem em torno de USD 4,35 por bushel até 2025. O Banco Mundial relatou que em 2024, o milho teve uma média de USD 191 nominais por tonelada métrica[2]Fonte: Banco Mundial, "Previsão de Preços de Commodities do Banco Mundial", thedocs.worldbank.org. Embora as previsões insinuem um retorno às normas históricas de preços, as incertezas nas políticas comerciais, como tarifas recíprocas e medidas de retaliação, amplificam os riscos de preço. Uma análise da Universidade de Illinois alerta que o setor pode enfrentar uma fase de preços mais baixos por vários anos, ecoando padrões de 1985-1992 e 1998-2005. No entanto, essa tendência pode ser rapidamente revertida por choques de oferta, seja por anomalias climáticas ou tensões geopolíticas. Os fabricantes sem capacidade de hedge sentem o impacto durante as altas de preços, enfrentando compressão de margens. Em contraste, aqueles que contam com cadeias de suprimentos integradas ou contratos de longo prazo desfrutam de uma vantagem competitiva em meio à volatilidade.

Concorrência Intensa de Lanches Alternativos

À medida que os consumidores em mercados desenvolvidos priorizam cada vez mais os perfis nutricionais e os atributos de rótulo limpo, os produtos tradicionais de pipoca enfrentam crescente pressão competitiva de uma série de alternativas de lanches saudáveis. Pesquisas mostram que os consumidores são mais influenciados por alegações de processamento e listas de ingredientes que se alinham com padrões de rótulo limpo do que por alegações convencionais de conteúdo nutricional. Essa mudança obrigou os fabricantes de pipoca a repensar suas formulações de produtos e táticas de marketing. Competindo diretamente pelas mesmas ocasiões de consumo e espaço nas prateleiras do varejo, nozes, chips de vegetais e lanches à base de proteína ostentam um posicionamento nutricional mais favorável. Dados do Instituto de Recursos Naturais da Finlândia (Natural Resources Institute Finland) destacam que em 2024, o consumo de nozes atingiu dois quilogramas por pessoa[3]Fonte: Instituto de Recursos Naturais da Finlândia, "Consumo de produtos alimentares per capita (kg/ano)", statdb.luke.fi. Esse desafio é especialmente pronunciado nos segmentos premium, onde os consumidores estão dispostos a pagar mais pelos benefícios percebidos à saúde. Essa tendência intensifica a pressão sobre as marcas de pipoca para inovar, impulsionando-as a ir além das formulações tradicionais e criar produtos alinhados com os padrões de bem-estar em evolução, ao mesmo tempo em que garantem que não sacrificam o apelo gustativo.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Pronto para Consumo Enfrenta a Ressurgência do Micro-ondas

Em 2025, a pipoca Pronta para Consumo (PPC) detém uma participação de mercado dominante de 56,78%, aproveitando as tendências de conveniência e as compras por impulso que favorecem os formatos prontos para consumo. Enquanto isso, a pipoca de micro-ondas está em ressurgimento, ostentando um robusto CAGR de 12,45% até 2031. Esse crescimento é impulsionado pela tendência crescente de entretenimento doméstico e por inovações em embalagens que abordam preocupações anteriores com aditivos químicos. O renascimento do segmento de micro-ondas ressalta o compromisso dos fabricantes em abordar essas preocupações. Um exemplo disso é a reintrodução de pipoca de micro-ondas pela Coop Denmark, agora embalada em sacos à base de celulose da Liven. Esses sacos não apenas evitam preocupações com PFAS, mas também garantem impermeabilidade à gordura. Enquanto os grãos não estourados atendem a mercados de nicho, como alimentação coletiva a granel e produtores artesanais, eles enfrentam concorrência de sistemas automatizados que tendem a favorecer formatos processados.

A segmentação por tipo de produto destaca tendências de consumo variadas entre diferentes demografias e ocasiões. A pipoca PPC, com seu posicionamento estratégico em pontos de varejo movimentados e embalagens com porções controladas, domina as compras por impulso. Em contraste, a pipoca de micro-ondas é preferida para o consumo planejado de entretenimento doméstico. A automação na fabricação está cada vez mais voltada para a produção de PPC, enfatizando qualidade consistente e eficiência de embalagem. Instalações como a operação turnkey da Bratney ostentam uma impressionante taxa de produto perfeito de 99,9%, graças aos seus sistemas integrados de processamento e embalagem. O cenário competitivo está testemunhando uma onda de consolidação, com as principais marcas adquirindo capacidades de fabricação especializadas. Um exemplo marcante é a aquisição das instalações da Weaver Popcorn pela Hershey em outubro de 2023, uma iniciativa voltada para fortalecer a marca SkinnyPop e estreitar o controle da cadeia de suprimentos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Natureza: O Momentum Orgânico Desafia a Dominância Convencional

Em 2025, a pipoca convencional domina o mercado com uma participação de 85,20%, sustentada por cadeias de suprimentos estabelecidas e vantagens de custo que facilitam preços competitivos nos canais de mercado de massa. Enquanto isso, a pipoca orgânica está ganhando espaço, crescendo a um robusto CAGR de 13,55%. Esse aumento ressalta a disposição dos consumidores em pagar um prêmio por benefícios à saúde e ao meio ambiente. Tal crescimento espelha o movimento mais amplo de rótulo limpo, que enfatiza ingredientes naturais e fornecimento transparente em detrimento da mera redução de custos. Destacando essa tendência, a Federação Internacional dos Movimentos de Agricultura ������â�Ծ����� (International Federation of Organic Agriculture Movements) relatou que em 2023, o consumo per capita de alimentos orgânicos na UE-27 atingiu o nível mais alto em uma década, em aproximadamente EUR 104.

No entanto, o crescimento do segmento orgânico não é isento de desafios. As variedades especializadas de milho exigem métodos agrícolas únicos e instalações de processamento dedicadas para manter os padrões de certificação. Esse posicionamento premium permite que as marcas orgânicas pratiquem preços mais elevados, com alguns produtores artesanais obtendo margens 2 a 3 vezes superiores às dos concorrentes convencionais, graças às vendas diretas ao consumidor e a colaborações com varejistas de nicho. Além disso, as estruturas regulatórias, como os padrões do Programa Nacional Orgânico do USDA (USDA National Organic Program), não apenas fortalecem a confiança do consumidor na certificação orgânica, mas também criam barreiras. Essas barreiras protegem as marcas orgânicas estabelecidas de players convencionais que almejam o mercado premium, especialmente aqueles que não estão dispostos a investir pesadamente em cadeias de suprimentos certificadas.

Por Perfil de Sabor: As Bases Tradicionais Sustentam a Inovação no Segmento de Queijo

Em 2025, os sabores salgados e tradicionais detêm uma participação de mercado dominante de 52,10%, estabelecendo o padrão para as expectativas dos consumidores e atraindo uma ampla faixa demográfica. Enquanto isso, os sabores de queijo estão rapidamente ganhando força, ostentando um robusto CAGR de 12,20%, impulsionados pela premiumização e por condimentação inovadora que se destaca nos espaços competitivos do varejo. Os sabores de churrasco e manteiga desfrutam de uma presença de mercado consistente, sustentada por preferências regionais e fidelidade à marca. A categoria "Outros", com sabores exóticos e de edição limitada, cativa os consumidores e atrai atenção nas mídias sociais.

O desenvolvimento de sabores conta cada vez mais com parcerias de co-branding, aproveitando perfis estabelecidos de categorias relacionadas. Por exemplo, a parceria da Smartfood com Cap'n Crunch e Krispy Kreme demonstra como as marcas de pipoca podem se aventurar em novos territórios de sabor, colhendo os benefícios da influência de marca e do poder de marketing de seus parceiros. A ascensão do segmento de queijo destaca uma mudança em direção a uma apreciação de sabor mais sofisticada, indo além do simples salgado. Os sabores de caramelo, transitando entre o doce e o salgado, estão se posicionando habilmente para variadas ocasiões de consumo. No entanto, a criação desses sabores especiais exige investimento em sistemas de cobertura versáteis e controles de qualidade rigorosos para evitar a contaminação cruzada de ingredientes.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Embalagem: O Crescimento da Porção Individual Desafia a Liderança da Porção Múltipla

Em 2025, as embalagens de porção múltipla capturam uma participação de mercado de 47,05%, refletindo as tendências de consumo familiar e oferecendo benefícios de custo por porção que ressoam com compradores conscientes do orçamento. Enquanto isso, os formatos de porção individual estão em trajetória de crescimento, expandindo-se a um CAGR de 12,95%. Esse aumento é impulsionado por uma preferência crescente por controle de porções, a conveniência do consumo em movimento e hábitos de consumo de lanches no trabalho que tendem para embalagens individuais. Os formatos familiar e de volume atendem tanto a clientes institucionais quanto a domicílios que buscam valor. No entanto, seu crescimento é temperado por desafios como restrições de armazenamento e preocupações com a manutenção da frescura em embalagens maiores.

As inovações de embalagem de hoje vão além de meramente ajustar tamanhos; elas também abordam sustentabilidade e melhorias funcionais, elevando a experiência geral do consumidor. Estudos indicam que os atributos das embalagens desempenham um papel fundamental nos volumes de consumo. Especificamente, tamanhos de embalagem maiores e a disponibilidade de múltiplas embalagens podem aumentar a ingestão, independentemente das considerações sobre o tamanho das porções. Em resposta às rigorosas novas regulamentações de embalagens da União Europeia, que enfatizam a reciclabilidade e estabelecem limites para o conteúdo reciclado, os fabricantes estão se adaptando. Eles estão criando estruturas monomaterial que não apenas facilitam a reciclagem, mas também mantêm as propriedades de barreira vitais para garantir a frescura do produto e estender a vida útil na prateleira.

Por Canal de Distribuição: O Varejo Online Disrupta a Dominância Tradicional dos Supermercados

Em 2025, os supermercados e hipermercados dominam o cenário de distribuição, detendo uma substancial participação de mercado de 79,05%. Eles alcançam isso capitalizando em amplo espaço de prateleiras, posicionando produtos estrategicamente para compras por impulso e alinhando-se com hábitos estabelecidos dos consumidores que favorecem as seleções presenciais. Enquanto isso, as lojas de varejo online estão avançando com força, ostentando um robusto CAGR de 13,45%. Esse crescimento, impulsionado pelo boom do comércio eletrônico durante a pandemia, sublinha uma mudança nas preferências dos consumidores em direção à conveniência da entrega em domicílio, deixando de lado as compras tradicionais nas lojas. As lojas de conveniência e mercados atendem às necessidades de consumo imediato, especialmente em áreas com acesso limitado a supermercados. Outros canais de distribuição incluem varejistas especializados, operações de alimentação coletiva e vendas diretas ao consumidor.

Essas mudanças nas dinâmicas de distribuição refletem a evolução dos comportamentos dos consumidores e os avanços tecnológicos, particularmente na entrega da última milha para salgadinhos embalados. Um exemplo disso: a iniciativa da Cinemark em novembro de 2023 de ampliar suas colaborações de entrega por terceiros com DoorDash, Grubhub e Uber Eats. Isso destaca como os tradicionais operadores de concessões estão se adaptando para atender ao consumo doméstico, expandindo sua presença além dos espaços físicos. O boom do comércio eletrônico não apenas abre portas para marcas premium e de especialidade se engajarem diretamente com os consumidores, mas também lhes permite desfrutar de margens maiores ao contornar os custos intermediários. No entanto, essa abordagem direta exige um investimento robusto em marketing digital e infraestrutura de fulfillment, essenciais para rivalizar com o poder logístico dos gigantes do varejo estabelecidos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

Em 2025, a América do Norte deteve uma participação dominante de 32,10% no mercado de pipoca, sustentada por uma cultura de consumo de lanches profundamente enraizada e taxas elevadas de consumo per capita. Os EUA aproveitam corredores integrados da fazenda à fábrica, reduzindo os atrasos em matérias-primas e rotacionando rapidamente os SKUs para eventos sazonais. O �䲹�Բ���á impulsiona o crescimento regional com distribuição eficiente entre fronteiras, enquanto o ��é�澱���� amplia sua presença de mercado com tamanhos de embalagem voltados ao custo-benefício, atendendo à expansão do comércio moderno. Investimentos recentes em manufatura, como a atualização da planta da Weaver Popcorn em Indiana (maio de 2024), reforçam a confiança de longo prazo da região, aprimorando as capacidades de embalagem para ofertas premium.

A Á������-�ʲ���í�ھ����� está preparada para liderar com o maior crescimento absoluto de volume, projetado a um CAGR de 12,25% até 2031. A florescente cena cinematográfica da China e uma classe média disposta a gastar em lanches estão abrindo caminho tanto para ofertas de pipoca mainstream quanto premium. Sabores como pimenta Sichuan estão encontrando eco nos gostos locais. Embora a presença da pipoca no repertório de lanches da Í�Ի徱�� seja modesta, a trajetória de crescimento é promissora; as ambiciosas metas de receita da 4700BC sugerem o potencial de escalabilidade com distribuição mais ampla. Enquanto isso, ������ã�� e Coreia do Sul estão cada vez mais favorecendo inovações em embalagens que atendam aos layouts de lojas de conveniência e padrões de segurança, impulsionando a demanda por formatos compactos e reseláveis.

A Europa mantém um ritmo constante, impulsionado por iniciativas regulatórias que promovem materiais recicláveis e perfis nutricionais aprimorados. Alemanha e Reino Unido estão impulsionando volumes por meio de posicionamentos em supermercados convencionais, enquanto �������ç�� e ����á������ tendem para marcas orgânicas e artesanais. Os países nórdicos, com seu foco acentuado em padrões ambientais, adotaram rapidamente embalagens de micro-ondas livres de PFAS, estabelecendo um parâmetro de conformidade para o continente. Olhando adiante, a rigorosa diretiva de embalagens da UE, com entrada em vigor prevista para 2026, está prestes a impulsionar novas inovações em substratos, potencialmente conferindo aos exportadores em conformidade uma vantagem competitiva.

Cenário Competitivo

Os conglomerados multinacionais estão remodelando o mercado de pipoca, que está testemunhando uma concentração moderada. Em 2024, a Mars fez manchetes com sua aquisição de USD 35,9 bilhões da Kellanova, fortalecendo sua presença global em lanches e consolidando marcas premium de pipoca. A Conagra Brands combina estrategicamente o renomado rótulo Orville Redenbacher com a Angie's Boomchickapop, atendendo tanto aos segmentos de valor quanto aos premium. Enquanto isso, a incursão da Hershey no universo da pipoca com a SkinnyPop enriquece seu portfólio de opções de lanches mais saudáveis. Juntos, esses cinco principais players detêm cerca de 55% do mercado global de pipoca, sinalizando potencial para novos entrantes.

A automação emerge como um diferencial fundamental; as empresas que possuem instalações de alto rendimento e baixo índice de defeitos podem competir em preço com os concorrentes artesanais, ao mesmo tempo em que mantêm padrões de qualidade que salvaguardam a reputação da marca. O robusto interesse do capital privado é evidente na aquisição da Weaver Popcorn, canalizando recursos para avanços tecnológicos e maior alcance de mercado. A colaboração com franquias de entretenimento para co-branding apresenta outra via para expansão de participação de mercado; tais parcerias aumentam a visibilidade nas prateleiras, uma façanha muitas vezes inacessível para concorrentes menores devido aos custos de licenciamento.

Os principais varejistas estão priorizando cada vez mais a sustentabilidade em seus processos de licitação. As marcas que defendem embalagens compostáveis ou monomaterial não apenas se alinham com os objetivos de RSC corporativa, mas também garantem posicionamentos privilegiados de longo prazo nas prateleiras. O foco da inovação está mudando para temperos de rótulo limpo e métodos que utilizam menos óleo para o preparo da pipoca. Embora as marcas artesanais menores criem um nicho por meio de fornecimento local e engajamento direto com o consumidor, seu crescimento pode atingir um teto a menos que colaborem ou se vendam para entidades maiores.

Líderes do Setor de Pipoca

Conagra Brands, Inc.

Campbell Soup Company

PepsiCo Inc.

Weaver Popcorn Bulk, LLC

The Hershey Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Pop Secret, marca conhecida por sua pipoca de micro-ondas, lançou sua primeira linha de pipoca pronta para consumo (PPC). Inicialmente disponível em três sabores, Sal Marinho Estilo Caseiro, Cheddar Duplo e Manteiga de Cinema, a disponibilidade inicial no varejo foi limitada a lojas específicas como Kroger, Sam's Club e Walmart.

- Maio de 2025: A Conagra Brands expandiu sua popular linha Angie's BOOMCHICKAPOP pronta para consumo com dois novos sabores. A Manga Habanero atende à tendência do doce e picante, combinando fruta tropical com temperos apimentados em uma base de milho de caldeirão doce e salgado. O sabor Churro de Canela oferece uma opção mais doce e indulgente com um toque de sabor de massa frita.

- Outubro de 2024: Em colaboração com a Netflix, a empresa de pipoca gourmet 4700BC lançou uma nova linha de sabores vinculados a uma popular série da Netflix. Os sabores apresentados foram Caramelo e Queijo, Jalapeño Apimentado e Trufa e Queijo, projetados para complementar as experiências de visualização dos consumidores.

- Junho de 2024: Como parte de uma estratégia para expandir sua marca além do streaming, a Netflix lançou sua própria linha de pipoca para varejo. O lançamento inicial incluiu duas variedades: "Cult Classic Cheddar Kettle Corn" e

Swoonworthy Cinnamon Kettle Corn,

que foram introduzidas para aprimorar a experiência cinematográfica doméstica dos espectadores.

Escopo do Relatório Global do Mercado de Pipoca

A pipoca é o milho que se expande a partir do grão e estoura quando aquecido. O Mercado Global de Pipoca é segmentado por tipo em pipoca de micro-ondas e pipoca pronta para consumo (PPC), por canal de distribuição em hipermercados/supermercados, lojas de conveniência, lojas de varejo online e outros canais de distribuição. A segmentação geográfica inclui América do Norte, Europa, Á������-�ʲ���í�ھ�����, América do Sul e Oriente ��é�徱�� e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD).

| Pipoca Pronta para Consumo (PPC) |

| Pipoca de Micro-ondas |

| Grão Não Estourado |

| Convencional |

| ������â�Ծ����� |

| Salgada/Tradicional |

| Caramelo |

| Churrasco |

| Queijo |

| Manteiga |

| Outros |

| Porção Individual |

| Porção Múltipla |

| Embalagem Familiar/Volume |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Mercados |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| ��DZ������� | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| ��������� | |

| Espanha | |

| ��ú�������� | |

| ��������� | |

| ����������� | |

| �ʴDZ�ô�Ծ��� | |

| Países Baixos | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| �ղ�����â�Ի徱�� | |

| Singapura | |

| ���Ի�Dz�é������ | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Nova Zelândia | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| ����������� | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente ��é�徱�� e África |

| Por Tipo de Produto | Pipoca Pronta para Consumo (PPC) | |

| Pipoca de Micro-ondas | ||

| Grão Não Estourado | ||

| Por Natureza | Convencional | |

| ������â�Ծ����� | ||

| Por Perfil de Sabor | Salgada/Tradicional | |

| Caramelo | ||

| Churrasco | ||

| Queijo | ||

| Manteiga | ||

| Outros | ||

| Por Tipo de Embalagem | Porção Individual | |

| Porção Múltipla | ||

| Embalagem Familiar/Volume | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercados | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| ��DZ������� | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��ú�������� | ||

| ��������� | ||

| ����������� | ||

| �ʴDZ�ô�Ծ��� | ||

| Países Baixos | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| �ղ�����â�Ի徱�� | ||

| Singapura | ||

| ���Ի�Dz�é������ | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Nova Zelândia | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| ����������� | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de pipoca em 2026?

O tamanho do mercado de pipoca atingiu USD 10,85 bilhões em 2026 e está projetado para crescer a um CAGR de 10,96% até 2031.

Qual tipo de produto está crescendo mais rapidamente?

A pipoca de micro-ondas está prevista para liderar o crescimento a um CAGR de 12,45%, à medida que os consumidores buscam experiências de cinema em casa.

Qual região oferece o maior potencial de crescimento para as marcas de pipoca?

A Á������-�ʲ���í�ھ����� está preparada para oferecer a expansão mais rápida com um CAGR de 12,25% até 2031, graças ao aumento das rendas disponíveis e aos hábitos de consumo de lanches urbanos.

Como as tendências de sustentabilidade estão influenciando as embalagens de pipoca?

As marcas estão migrando para embalagens compostáveis ou monomaterial em resposta às novas regulamentações da UE e à demanda do consumidor por soluções ecologicamente corretas.

Qual segmento de sabor demonstra o maior momentum?

As variantes de queijo estão avançando a um CAGR de 12,20%, impulsionadas pelo apetite dos consumidores por perfis gourmet salgados além das opções tradicionais salgadas.

Qual é o papel das parcerias com o setor de entretenimento nas vendas de pipoca?

As colaborações com cinemas e serviços de streaming aumentam a visibilidade da marca, geram colecionáveis de edição limitada e reforçam o papel da pipoca nas ocasiões de visualização doméstica.

Página atualizada pela última vez em: