Tamanho e Participação do Mercado de Gestão de Políticas em Telecomunicações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

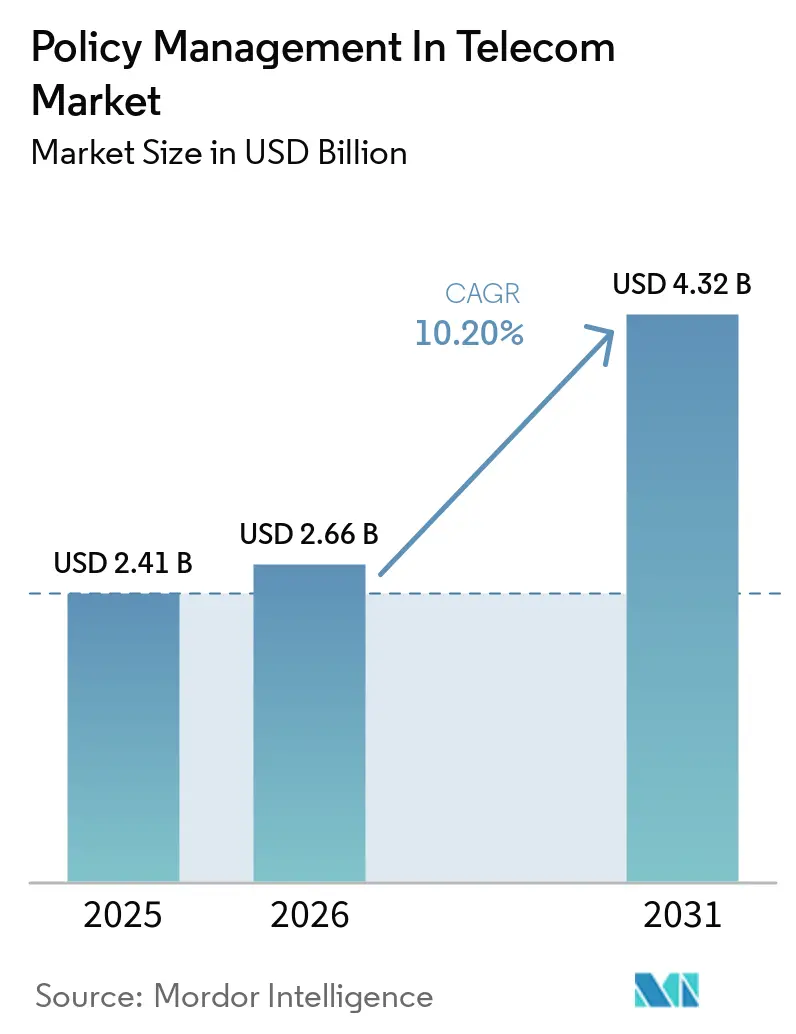

| Tamanho do Mercado (2026) | 2.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.20% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Políticas em Telecomunicações por ���ϲ�����

O tamanho do mercado de gestão de políticas no setor de telecomunicações está projetado para expandir de USD 2,41 bilhões em 2025 e USD 2,66 bilhões em 2026 para USD 4,32 bilhões até 2031, registrando um CAGR de 10,20% entre 2026 e 2031. Uma mudança estrutural está em curso à medida que os provedores de serviços de comunicação substituem os aparelhos legados de função de regras de política e cobrança por microsserviços de função de controle de políticas nativos da nuvem, desenvolvidos para núcleos autônomos de 5G. As alianças com hiperescaladores reduzem a intensidade de capital e aceleram o tempo de comercialização para redes privadas, enquanto a inteligência artificial permite que os operadores automatizem o gerenciamento de congestionamento, alertas de roaming em tempo real e garantias de qualidade em nível de fatia. A consolidação está remodelando o campo competitivo, ilustrada pela aquisição da MATRIXX pela Amdocs em janeiro de 2026, à medida que os fornecedores buscam escala para financiar os roteiros de arquitetura baseada em serviços. A demanda também é impulsionada por programas nacionais que vinculam liberações de espectro e políticas industriais a marcos mensuráveis de 5G-Avançado e 6G.

Principais Conclusões do Relatório

- Por modelo de implantação, as implementações baseadas em nuvem representaram 71,20% da participação do mercado de gestão de políticas no setor de telecomunicações em 2025 e estão previstas para crescer a um CAGR de 14,80% até 2031.

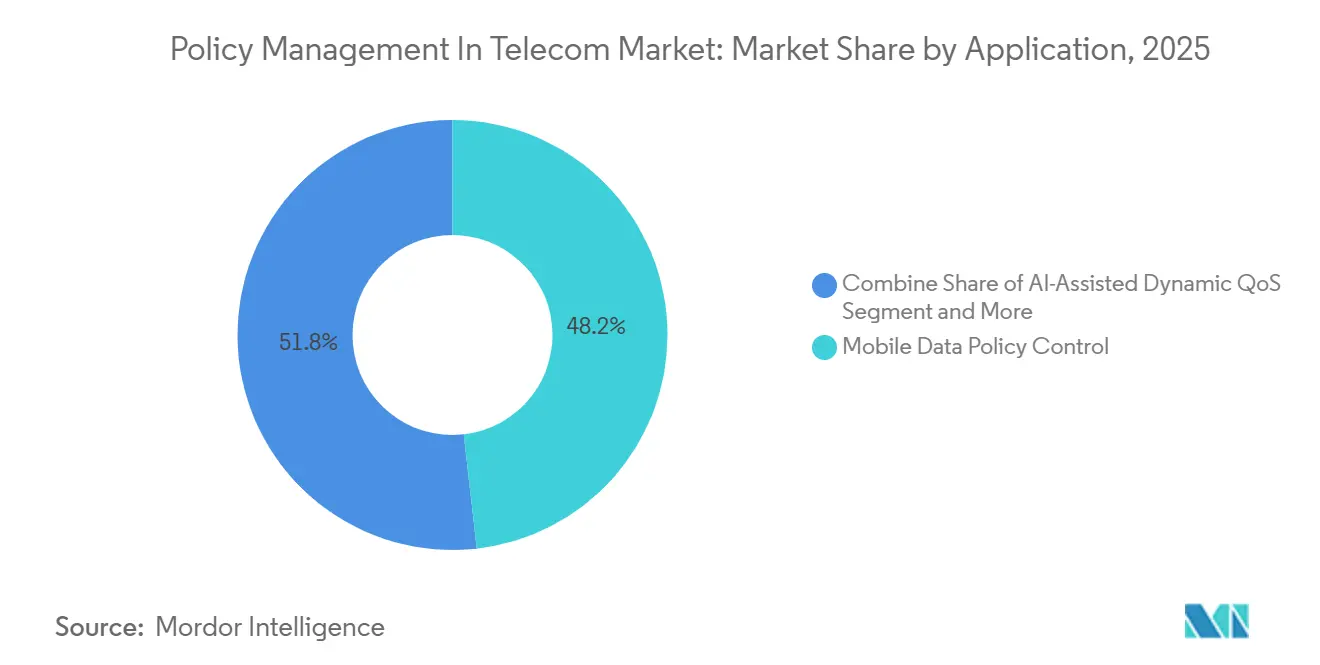

- Por aplicação, as políticas de qualidade de serviço dinâmicas assistidas por inteligência artificial estão projetadas para registrar o CAGR mais rápido, de 15,30%, até 2031, enquanto o controle de políticas de dados móveis reteve uma participação de 48,20% no tamanho do mercado de gestão de políticas no setor de telecomunicações em 2025.

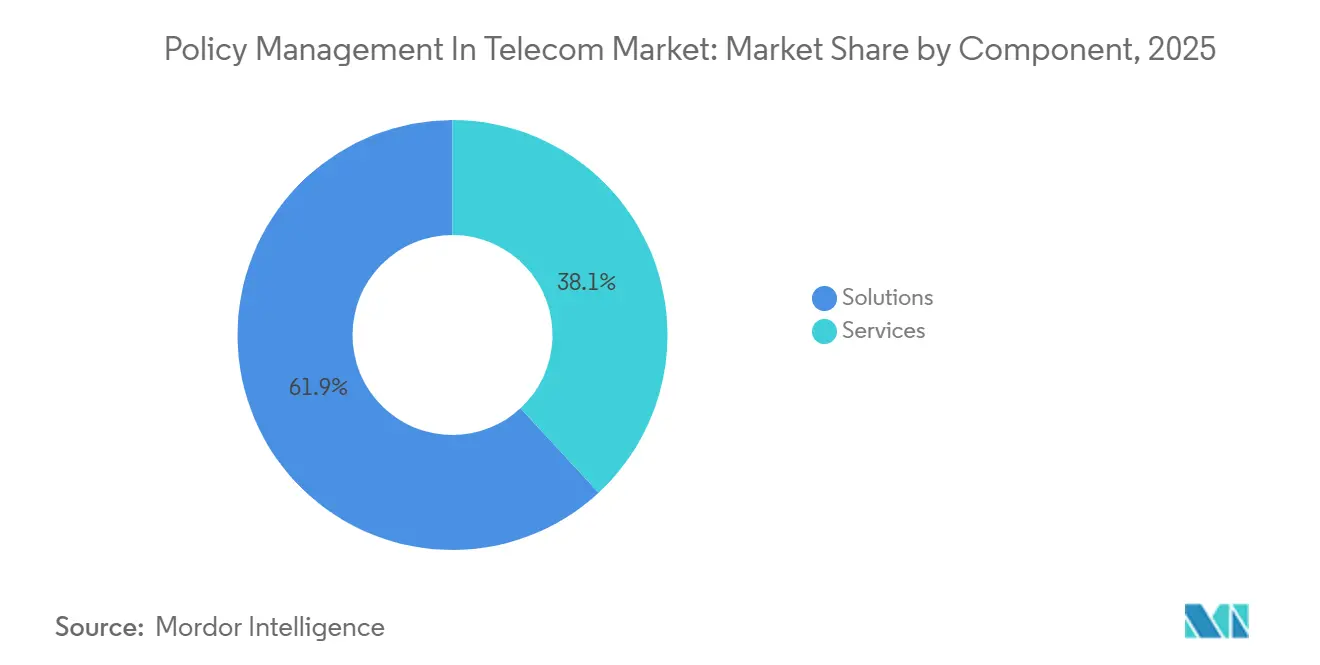

- Por componente, as soluções lideraram com 61,90% da receita do mercado de gestão de políticas no setor de telecomunicações em 2025, enquanto os serviços estão posicionados para avançar a um CAGR de 12,40% durante o período de previsão.

- Por tipo de operador, as operadoras de redes móveis representaram 55,90% do mercado de gestão de políticas no setor de telecomunicações em 2025, e as operadoras de redes móveis virtuais estão se expandindo a 12,60% ao ano.

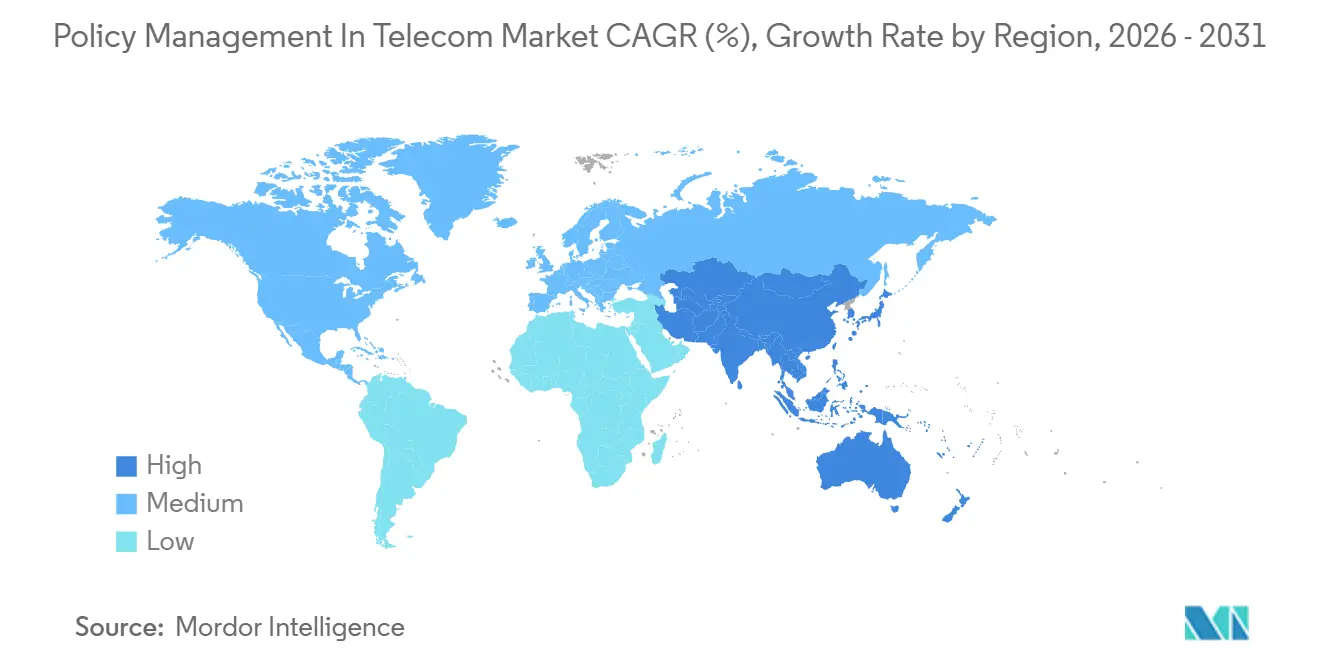

- Por geografia, a América do Norte gerou 28,20% da receita do mercado de gestão de políticas no setor de telecomunicações em 2025, e a Á������-�ʲ���í�ھ����� está prevista para registrar o CAGR regional mais rápido, de 15,80%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Políticas em Telecomunicações

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Tráfego de Dados Móveis e Aplicação de Regras de Uso Justo | +2.8% | Global, com pico de demanda na Á������-�ʲ���í�ھ����� e no Oriente ��é�徱�� | ��é�徱�� prazo (2 a 4 anos) |

| Transição dos Provedores de ���������ç�Dz� de Comunicação para Arquiteturas de Núcleo 5G Nativas da Nuvem | +3.2% | América do Norte e Europa como adotantes iniciais, Á������-�ʲ���í�ھ����� e Oriente ��é�徱�� seguindo | Longo prazo (≥ 4 anos) |

| Pressão Regulatória para Prevenção de Choque de Fatura de Roaming em Tempo Real | +1.5% | Europa e Á������-�ʲ���í�ھ�����, adoção seletiva no Oriente ��é�徱�� e Á�ڰ������� | Curto prazo (≤ 2 anos) |

| Necessidades de Monetização para Fatiamento de Rede e SLAs Empresariais | +2.1% | Global, concentrado na América do Norte, Europa e Conselho de Cooperação do Golfo | ��é�徱�� prazo (2 a 4 anos) |

| Políticas Dinâmicas de QoS e Baseadas em Intenção Assistidas por IA | +1.9% | América do Norte e Europa como pioneiros, difusão gradual para a Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Demanda por PCC em Redes Privadas de Campi da Indústria 4.0 | +1.4% | Europa e América do Norte como polos de manufatura, emergindo na Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Aumento do Tráfego de Dados Móveis e Aplicação de Regras de Uso Justo

O streaming de vídeo, os jogos em nuvem e a realidade aumentada impulsionam os volumes de dados para cima, obrigando os operadores a aprimorar as regras de uso justo que preservam a experiência do cliente enquanto reduzem o congestionamento. Ciclos de decisão inferiores a 100 milissegundos, habilitados por mecanismos de políticas nativos da nuvem, permitem que as redes limitem ou repriorizem os fluxos no instante em que uma célula atinge a capacidade. Os operadores em mercados de alto crescimento estão, portanto, automatizando a execução de regras em vez de depender de atualizações manuais de políticas que antes levavam horas. As atualizações para backbones de intercâmbio de internet de 400 Gbps mostram a escala de investimento necessária para acompanhar o crescimento dos dados, e a prática ilustra por que a mitigação de congestionamento em tempo real agora está no centro de cada roteiro estratégico.[1]e and UAE, "Emirates Internet Exchange Atualizado para 400 Gbps," eand.com

Transição dos Provedores de ���������ç�Dz� de Comunicação para Arquiteturas de Núcleo 5G Nativas da Nuvem

Os microsserviços de função de controle de políticas em contêineres, em conformidade com as especificações 3GPP Release 15 e Release 16, substituem os aparelhos monolíticos, desbloqueando pipelines de integração contínua e escalabilidade elástica. Os operadores que migram para essas arquiteturas reduzem os gastos iniciais com hardware em quase 40% e implantam novas regras em horas, em vez de semanas.[2]Nokia, "Nokia Implanta Núcleo 5G como Serviço na AWS para a Citymesh," nokia.com As implantações híbridas mantêm as transações sensíveis à latência nas instalações para atender às leis de residência de dados, enquanto as análises não críticas são movidas para nuvens públicas, equilibrando conformidade com custo. Os mercados que resolvem primeiro os pontos problemáticos de integração obtêm acesso mais rápido a modelos de monetização baseados em serviços, como o fatiamento de rede.

Pressão Regulatória para Prevenção de Choque de Fatura de Roaming em Tempo Real

As diretrizes de roaming atualizadas obrigam as operadoras a enviar alertas de uso em até 60 segundos, tornando a consulta e a aplicação rápidas de políticas uma obrigação legal, e não um benefício de atendimento ao cliente. As exigências de conformidade demandam mecanismos de políticas que federem dados de cobrança entre redes visitadas e domésticas com sincronização quase em tempo real. A automação, portanto, se estende além do controle de congestionamento para a governança de gastos em roaming, aumentando a relevância das plataformas nativas da nuvem que centralizam a lógica de regras enquanto ainda respeitam os estatutos de privacidade específicos de cada região.

Necessidades de Monetização para Fatiamento de Rede e SLAs Empresariais

As empresas pagam múltiplos do preço ao consumidor por garantias de latência e confiabilidade, mas a receita só se materializa se os mecanismos de políticas conseguirem mapear os acordos de nível de serviço para parâmetros de qualidade específicos de cada fatia. Os operadores que monetizam fatias de veículos conectados e automação industrial usam o controle de políticas para garantir tempos de ida e volta inferiores a 20 milissegundos e gerar comprovantes em tempo real para auditorias de faturamento.[3]T-Mobile, "Fatiamento de Rede Comercial para Veículos Conectados," t-mobile.com O requisito eleva as pilhas de orquestração de cobrança convergente e políticas que acoplam o faturamento por fatia com o rastreamento automatizado de desempenho, transformando o fatiamento de rede de um centro de custos em um motor de crescimento premium.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração de PCRF e BSS Legados | -1.8% | Global, aguda na Europa e na América do Norte com sistemas consolidados | ��é�徱�� prazo (2 a 4 anos) |

| Restrições de CAPEX dos Operadores em Mercados de Baixo ARPU | -2.1% | Á�ڰ������� Subsaariana, América do Sul e partes da Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Preocupações de Segurança em Implantações de Nuvem Multifornecedor | -0.9% | Europa e América do Norte, impacto seletivo no Oriente ��é�徱�� | Curto prazo (≤ 2 anos) |

| Imaturidade da Orquestração de Borda e Nuvem | -1.2% | Global, concentrado em mercados que buscam aplicação distribuída de políticas | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Complexidade de Integração de PCRF e BSS Legados

Os operadores que executam interfaces proprietárias entre plataformas de faturamento mais antigas e mecanismos de políticas legados frequentemente enfrentam transições de vários anos, o que impacta significativamente a eficiência operacional. Durante essa transição, são necessárias operações paralelas, efetivamente dobrando os custos indiretos até que o processo de descomissionamento seja concluído. Essa migração prolongada não apenas sobrecarrega os orçamentos, mas também desvia talentos de engenharia críticos que poderiam ser utilizados para desenvolver e aprimorar casos de uso de monetização. Além disso, a dependência de camadas de mediação personalizadas estende ainda mais os períodos de retorno, atrasando a realização dos retornos sobre o investimento. Esses desafios também dificultam a implantação oportuna de recursos avançados de arquitetura baseada em serviços, limitando a capacidade de oferecer serviços inovadores aos clientes. Como resultado, os operadores enfrentam atrasos significativos na modernização de sua infraestrutura e na conquista de agilidade operacional.

Restrições de CAPEX dos Operadores em Mercados de Baixo ARPU

Onde a receita média por usuário cai abaixo de USD 5 mensais, a lógica econômica favorece fortemente a expansão das redes de acesso por rádio em detrimento da modernização dos frameworks de políticas. Isso ocorre principalmente porque o custo de atualização das plataformas de políticas frequentemente supera os ganhos potenciais de receita em mercados de baixa margem.[4]Anatel, "Atualizações de Implantação do Núcleo 5G no Brasil," anatel.gov.br Além disso, a volatilidade cambial agrava a situação ao inflar os custos de licenças de software, que normalmente são denominados em dólares americanos. Como resultado, os horizontes de retorno sobre o investimento para essas atualizações se estendem a sete anos ou mais, tornando-as menos atraentes. Consequentemente, muitas operadoras em regiões sensíveis a preços continuam a depender de ativos legados muito além de seus ciclos de vida normais, atrasando ainda mais a adoção de plataformas de políticas nativas da nuvem.

Análise de Segmentos

Por Componente: ���DZ���çõ��� Lideram, ���������ç�Dz� Aceleram

As soluções detiveram 61,90% da receita de 2025 no tamanho do mercado de gestão de políticas no setor de telecomunicações, sublinhando a importância dos elementos de software orientados por licença, como instâncias de função de controle de políticas e mecanismos de cobrança convergente. Essas soluções são fundamentais para permitir que os operadores de telecomunicações gerenciem as políticas de rede de forma eficaz, garantindo experiências perfeitas para os clientes. Os serviços gerenciados estão crescendo a um CAGR de 12,40% à medida que as operadoras transferem cada vez mais os riscos operacionais para especialistas externos para se concentrarem nas funções de negócios principais. A convergência de cobrança, orquestração de políticas e garantia de receita em contratos baseados em resultados está se tornando uma abordagem preferida pelos operadores. Essa tendência é impulsionada pela necessidade de despesas operacionais previsíveis em vez de picos periódicos de despesas de capital, que podem sobrecarregar os orçamentos. Além disso, a crescente complexidade das redes de telecomunicações enfatiza ainda mais a importância de soluções robustas de gestão de políticas.

A escassez de habilidades no setor de telecomunicações também está impulsionando a demanda por provedores de serviços que oferecem soluções abrangentes. Esses provedores frequentemente agrupam consultoria de migração, gerenciamento do ciclo de vida de fatias e garantia orientada por inteligência artificial em acordos plurianuais, abordando os desafios operacionais enfrentados pelas operadoras. À medida que mais operadoras de telecomunicações fazem a transição para núcleos nativos da nuvem, espera-se que a demanda por serviços gerenciados cresça significativamente. A receita de serviços provavelmente fechará a lacuna com a receita de soluções, pois a otimização contínua e a validação de conformidade requerem suporte externo contínuo. Essa mudança destaca a crescente dependência de expertise externa para gerenciar as complexidades das redes de telecomunicações modernas. Além disso, a adoção de tecnologias avançadas e as necessidades de conformidade regulatória devem sustentar o crescimento dos serviços gerenciados no período de previsão.

Por Modelo de Implantação: Dominância da Nuvem com Nuances Híbridas

As variantes em nuvem comandaram 71,20% da participação de mercado em 2025, estabelecendo a nuvem como a plataforma principal para novas implantações de políticas. As nuvens públicas atendem a operadoras de pequeno e médio porte que não dispõem de recursos para manter data centers de grande escala. Em contraste, as nuvens privadas e soberanas são preferidas por operadoras de primeiro nível que devem aderir a regulamentos rigorosos de residência de dados e segurança. Os modelos híbridos estão ganhando força, combinando a aplicação em tempo real nas instalações com análises descarregadas para regiões de hiperescaladores. Essa abordagem permite que os operadores equilibrem os requisitos de conformidade com a escalabilidade e a flexibilidade oferecidas pelas soluções em nuvem. Como resultado, a nuvem continua a dominar como a escolha preferida para a gestão de políticas no setor de telecomunicações.

Os sistemas locais estão experimentando um declínio na participação de mercado, mas permanecem relevantes em regiões com infraestrutura de nuvem pública limitada ou restrições rígidas de segurança nacional. Esses sistemas são frequentemente a única opção viável em jurisdições onde a adoção de nuvem pública é dificultada por barreiras regulatórias ou tecnológicas. No entanto, os modelos de nuvem híbrida estão gradualmente preenchendo essa lacuna ao demonstrar casos de uso bem-sucedidos que combinam os benefícios das soluções locais e baseadas em nuvem. Com o tempo, espera-se que essas implantações híbridas reduzam a resistência à adoção da nuvem e incentivem uma mudança em direção à infraestrutura multilocatária. Essa transição deve solidificar ainda mais o papel da nuvem como um impulsionador crítico do crescimento na gestão de políticas de telecomunicações.

Por Aplicação: Políticas de Segurança Lideram, Roaming Acelera

O controle de políticas de dados móveis ainda representou 48,20% da receita de 2025, mas as políticas de qualidade de serviço assistidas por IA estão se expandindo mais rapidamente, a um CAGR de 15,30%. Esse crescimento é impulsionado por avanços no aprendizado por reforço profundo, permitindo que os operadores prevejam o congestionamento da rede e ajustem as regras de forma proativa, melhorando assim a experiência do usuário. Essas tecnologias reduziram a latência de decisão em mais de um terço, tornando-as altamente eficientes. Os casos de uso de Voz sobre LTE, Subsistema Multimídia IP e roaming continuam a desempenhar um papel significativo, especialmente em regiões onde os órgãos reguladores aplicam alertas de gastos em menos de um minuto.

Segurança, controle parental e filtragem de conteúdo representam um segmento menor, mas em crescimento constante, à medida que governos em todo o mundo implementam regulamentos mais rígidos sobre serviços digitais. Essas soluções estão ganhando força à medida que consumidores e empresas priorizam ambientes online mais seguros. A tendência mais ampla está se deslocando em direção à orquestração baseada em intenção, onde os operadores definem os resultados desejados e os mecanismos orientados por IA traduzem automaticamente essas intenções em milhares de regras granulares. Essa abordagem simplifica o gerenciamento de rede enquanto melhora a eficiência e a escalabilidade. Além disso, a integração da IA nos sistemas de gestão de políticas está permitindo que os operadores atendam a requisitos complexos de conformidade de forma mais eficaz. Como resultado, o papel da inteligência artificial na formação do futuro da gestão de políticas continua a se expandir significativamente.

Por Tipo de Operador: O Impulso das MVNOs Cresce

As operadoras de redes móveis estão projetadas para gerar 55,90% da demanda em 2025, destacando o significativo investimento de capital que impulsiona os lançamentos nacionais de 5G. Essas operadoras estão aproveitando seus recursos financeiros para estabelecer uma extensa infraestrutura de 5G, garantindo ampla cobertura e conectividade aprimorada. Em contraste, as operadoras de redes móveis virtuais (MVNOs) estão experimentando uma robusta taxa de crescimento anual de 12,60%. As MVNOs dependem de modelos de ativos leves, que utilizam pilhas de políticas baseadas em nuvem para lançar rapidamente novas marcas ou submarcas sem exigir investimentos substanciais em núcleo. Enquanto isso, os provedores fixos e de banda larga estão adotando frameworks de políticas semelhantes à medida que implantam soluções de acesso sem fio fixo 5G. Essa convergência está cada vez mais borrando a distinção entre serviços móveis e de banda larga doméstica, criando um cenário de conectividade mais integrado.

O sucesso das MVNOs depende de vários fatores críticos, incluindo modelos de políticas prontos para uso, portais de autoatendimento fáceis de usar e integração perfeita com os mecanismos de políticas da rede hospedeira. Esses elementos permitem que as MVNOs gerenciem operações de forma eficiente e entreguem serviços de alta qualidade a seus clientes. A dependência de microsserviços em nuvem aprimora ainda mais sua agilidade operacional, permitindo escalabilidade e inovação rápidas. Essa tendência também apresenta uma oportunidade de crescimento secundária para fornecedores que visam diversificar suas ofertas além das operadoras móveis incumbentes de primeiro nível. Ao atender às necessidades específicas das MVNOs, os fornecedores podem explorar um segmento de mercado em crescimento e expandir sua presença no ecossistema de telecomunicações em evolução.

Análise Geográfica

A América do Norte entregou 28,20% da receita de 2025 para o mercado de gestão de políticas no setor de telecomunicações, graças às implantações autônomas de 5G antecipadas, aos robustos ecossistemas de hiperescaladores e ao apetite empresarial por redes privadas. Os operadores aproveitam as regras do Serviço de Rádio de Banda Larga para Cidadãos para incorporar o controle de políticas dentro das redes empresariais locais, ampliando a demanda endereçável além das bases de consumidores tradicionais. A orquestração com tecnologia de inteligência artificial vê ciclos rápidos de piloto para produção, sustentando o crescimento.

A Á������-�ʲ���í�ھ����� está prevista para registrar um CAGR de 15,80% até 2031, o mais rápido globalmente, à medida que as massivas adições de assinantes de 5G na China e os programas governamentais vinculados a políticas na Í�Ի徱�� impulsionam novos lançamentos. A expansão do núcleo autônomo para centenas de milhares de estações base gera volumes sem precedentes de transações de políticas, forçando as operadoras a adotar planos de controle elásticos e nativos da nuvem. A adoção antecipada de redes baseadas em intenção no ������ã�� e na Coreia do Sul solidifica ainda mais o impulso progressivo da região.

A Europa mostra progresso moderado, impulsionado por mandatos para alertas de roaming em tempo real e regimes robustos de privacidade de dados que inclinam a arquitetura em direção a nuvens híbridas. Os operadores do Oriente ��é�徱�� investem agressivamente em pesquisa de 6G e harmonização de espectro, posicionando o Conselho de Cooperação do Golfo como um campo de testes para arquiteturas de políticas de próxima geração. A Á�ڰ������� Subsaariana e a América do Sul permanecem limitadas por orçamentos de capital, mas os modelos de serviços gerenciados, vinculados à participação na receita em vez de taxas iniciais elevadas, abrem um caminho sustentável para a modernização.

Cenário Competitivo

Seis fornecedores controlaram aproximadamente 68% da receita global de produtos de cobrança em 2025, destacando a crescente concentração de mercado neste segmento. A aquisição da MATRIXX pela Amdocs em 2026 intensificou ainda mais essa tendência, consolidando o cenário competitivo. Os fornecedores estão priorizando a integração da inteligência artificial na orquestração de políticas para aprimorar a eficiência operacional. Eles também estão se concentrando em automatizar o gerenciamento do ciclo de vida de fatias e garantir que suas soluções estejam em conformidade com as versões 3GPP em evolução. As alianças com hiperescaladores tornaram-se um componente crítico das estratégias de entrada no mercado, permitindo que os fornecedores entreguem pilhas de políticas pré-integradas por meio de marketplaces de nuvem e acelerem as provas de conceito.

Os disruptores que inicialmente visavam nichos de MVNOs agora enfrentam a necessidade de escalar suas operações para permanecer competitivos. Muitos estão optando por fusões ou aquisições para garantir os recursos necessários para conformidade com os padrões de arquitetura baseada em serviços. Enquanto isso, os incumbentes estão fortalecendo seus portfólios incorporando módulos combináveis alinhados com os padrões do TM Forum. Essa abordagem permite que os operadores integrem componentes de melhor qualidade sem a necessidade de uma revisão completa de seus sistemas existentes. A mudança em direção à modularidade está remodelando a dinâmica competitiva do mercado, oferecendo flexibilidade e oportunidades de inovação.

Com a introdução do Release 17, o escopo dos frameworks de políticas se expandiu para incluir redes não terrestres e dispositivos RedCap. Esse desenvolvimento aumentou a demanda por expertise em engenharia e capacidades de padronização, que agora são críticas para manter uma vantagem competitiva. Os players maiores com recursos estabelecidos e influência nos processos de padronização estão melhor posicionados para capitalizar essas mudanças. Como resultado, as barreiras de entrada para desafiantes menores aumentaram, tornando mais difícil para eles competir de forma eficaz. O cenário em evolução sublinha a importância da adaptabilidade e da inovação para navegar nas complexidades do mercado.

Líderes do Setor de Gestão de Políticas em Telecomunicações

Amdocs Ltd.

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co., Ltd.

Oracle Corporation

Nokia Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Nokia implantou o Núcleo 5G como serviço na Amazon Web Services para a Citymesh, permitindo o provisionamento de redes privadas sem hardware dedicado.

- Abril de 2026: A Netcracker estendeu sua parceria de gestão de receitas com a Netia, adicionando gerenciamento automatizado do ciclo de vida de fatiamento de rede sob um contrato de serviços gerenciados plurianual.

- Janeiro de 2026: A Amdocs adquiriu a MATRIXX Software por USD 200 milhões, criando um portfólio de ponta a ponta que abrange políticas, cobrança e garantia de receita.

- Janeiro de 2026: A e and UAE atualizou o Emirates Internet Exchange para 400 Gbps, expandindo a capacidade para a aplicação de regras de uso justo durante os períodos de pico.

Escopo do Relatório Global do Mercado de Gestão de Políticas em Telecomunicações

O Mercado de Gestão de Políticas em Telecomunicações refere-se a soluções e plataformas utilizadas por operadoras de telecomunicações para definir, controlar e aplicar políticas de rede que regem o tráfego de dados, o acesso de usuários, a qualidade do serviço e as regras de faturamento. Esses sistemas, frequentemente centrados em funções de controle de políticas (PCF/PCRF), permitem a tomada de decisões em tempo real para gerenciar a alocação de largura de banda, priorizar serviços e garantir a conformidade com os acordos de nível de serviço (SLAs).

O Relatório do Setor de Gestão de Políticas em Telecomunicações é Segmentado por Componente (���DZ���çõ��� e ���������ç�Dz�), Modelo de Implantação (Local e Baseado em Nuvem), Aplicação (Controle de Políticas de Dados Móveis, Política de Voz/VoLTE e IMS, Política de Roaming e Interconexão e Política de Segurança/Controle Parental e Conteúdo), Tipo de Operador (Operadoras de Redes Móveis, Operadoras Fixas/de Banda Larga e Operadoras de Redes Móveis Virtuais) e Geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱��, Á�ڰ������� e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| ���DZ���çõ��� |

| ���������ç�Dz� |

| Local |

| Baseado em Nuvem (Pública, Privada, Híbrida) |

| Controle de Políticas de Dados Móveis |

| Política de Voz/VoLTE e IMS |

| Política de Roaming e Interconexão |

| Política de Segurança/Controle Parental e Conteúdo |

| Operadoras de Redes Móveis (MNO) |

| Operadoras Fixas/de Banda Larga |

| Operadoras de Redes Móveis Virtuais (MVNO) |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Países Baixos | |

| ��ú�������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| ASEAN | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente ��é�徱�� | |

| Á�ڰ������� | Á�ڰ������� do Sul |

| ����������� | |

| Egito | |

| Restante da Á�ڰ������� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | ���DZ���çõ��� | |

| ���������ç�Dz� | ||

| Por Modelo de Implantação | Local | |

| Baseado em Nuvem (Pública, Privada, Híbrida) | ||

| Por Aplicação | Controle de Políticas de Dados Móveis | |

| Política de Voz/VoLTE e IMS | ||

| Política de Roaming e Interconexão | ||

| Política de Segurança/Controle Parental e Conteúdo | ||

| Por Tipo de Operador | Operadoras de Redes Móveis (MNO) | |

| Operadoras Fixas/de Banda Larga | ||

| Operadoras de Redes Móveis Virtuais (MVNO) | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Países Baixos | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| ASEAN | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| Egito | ||

| Restante da Á�ڰ������� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de gestão de políticas no setor de telecomunicações?

O tamanho do mercado de gestão de políticas no setor de telecomunicações foi de USD 2,66 bilhões em 2026 e está previsto para atingir USD 4,32 bilhões até 2031, de acordo com a ���ϲ�����.

Com que rapidez as implantações baseadas em nuvem crescerão neste espaço?

As implementações em nuvem estão projetadas para se expandir a um CAGR de 14,80% entre 2026 e 2031, à medida que os operadores buscam escalabilidade elástica e eficiência de capital.

Qual área de aplicação está avançando mais rapidamente?

As políticas de qualidade de serviço dinâmicas assistidas por inteligência artificial estão previstas para crescer a 15,30% ao ano, o mais rápido entre os segmentos de aplicação.

Por que as MVNOs são importantes para o crescimento futuro?

As operadoras de redes móveis virtuais estão crescendo a 12,60% ao ano porque as pilhas de políticas em nuvem permitem que elas lancem ofertas rapidamente sem grandes investimentos em rede núcleo.

Qual região oferece o maior potencial de crescimento?

A Á������-�ʲ���í�ھ����� está prevista para registrar o CAGR regional mais rápido, de 15,80%, até 2031, impulsionada por lançamentos de 5G em larga escala e políticas industriais de apoio.

Quem são os principais players do mercado após a consolidação recente?

Huawei, Amdocs, Ericsson, Netcracker, Nokia e a unidade MATRIXX recentemente integrada respondem coletivamente por cerca de 70% da receita global, com base em pesquisas da ���ϲ�����.

Página atualizada pela última vez em: