Tamanho e Participação do Mercado de Data Centers Hiperscala na Polônia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

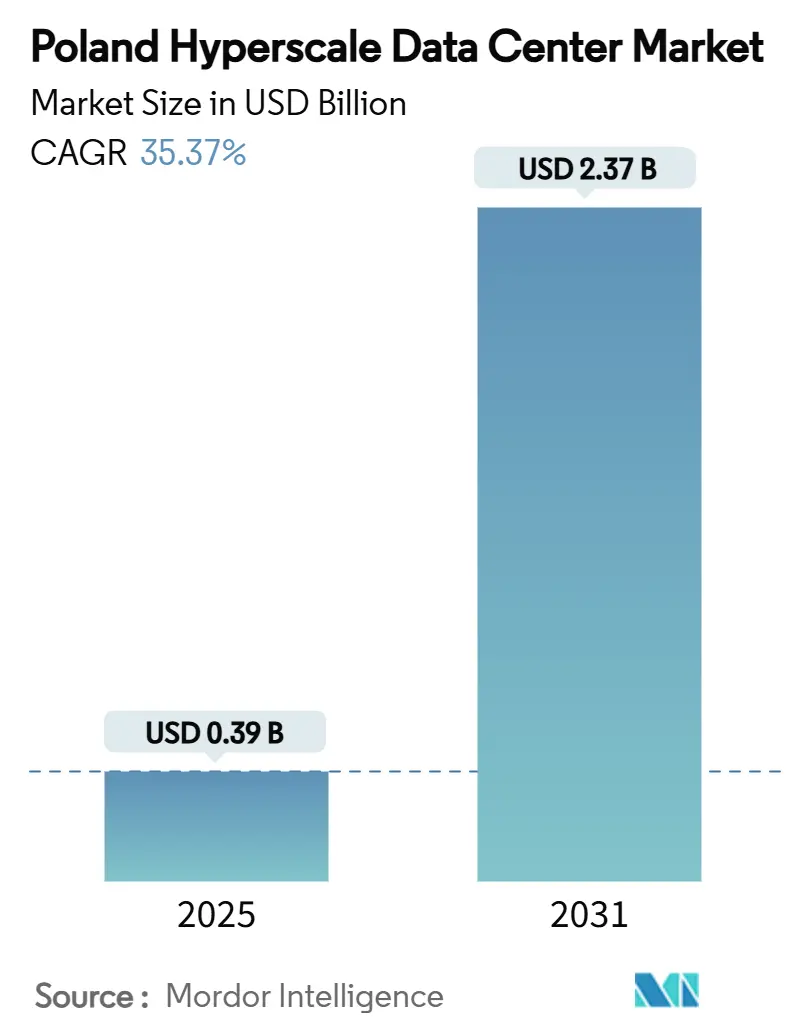

| Tamanho do Mercado (2025) | 0.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.37 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 35.37% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers Hiperscala na Polônia por ���ϲ�����

O tamanho do mercado de data centers hiperscala na Polônia situou-se em USD 385,87 milhões em 2025 e está previsto para atingir USD 2.374,49 milhões em 2031, avançando a um expressivo CAGR de 35,37% ao longo do período, enquanto a carga de TI instalada cresce de 564,11 MW para 1.086,70 MW a um CAGR de 11,55%. Mandatos crescentes de nuvem soberana, compromissos de bilhões de dólares por parte de hiperscaladores e a base de custos operacionais relativamente baixa da Polônia se combinaram para criar uma atração decisiva para novas implantações. Os operadores estão priorizando acordos de compra de energia renovável (PPAs), retrofits de resfriamento líquido e suítes avançadas de gerenciamento de infraestrutura de data center (DCIM) para equilibrar densidades de energia crescentes com metas de sustentabilidade. O segmento de colocação permanece dominante, porém as autoconstruções hiperscalas aceleram mais rapidamente à medida que Microsoft, Google e AWS correm para estabelecer zonas regionais de nuvem soberana. Tarifas elevadas no mercado de capacidade e escassez de profissionais de alta tensão moderam as perspectivas, mas não desaceleraram a aquisição de terrenos de curto prazo, particularmente em torno de Varsóvia, Cracóvia e Poznań. O poder de precificação está se deslocando para instalações prontas para IA, uma tendência sublinhada pela fábrica soberana de IA de 100 MW da Beyond.pl projetada para clusters de GPU com resfriamento líquido.

Principais Conclusões do Relatório

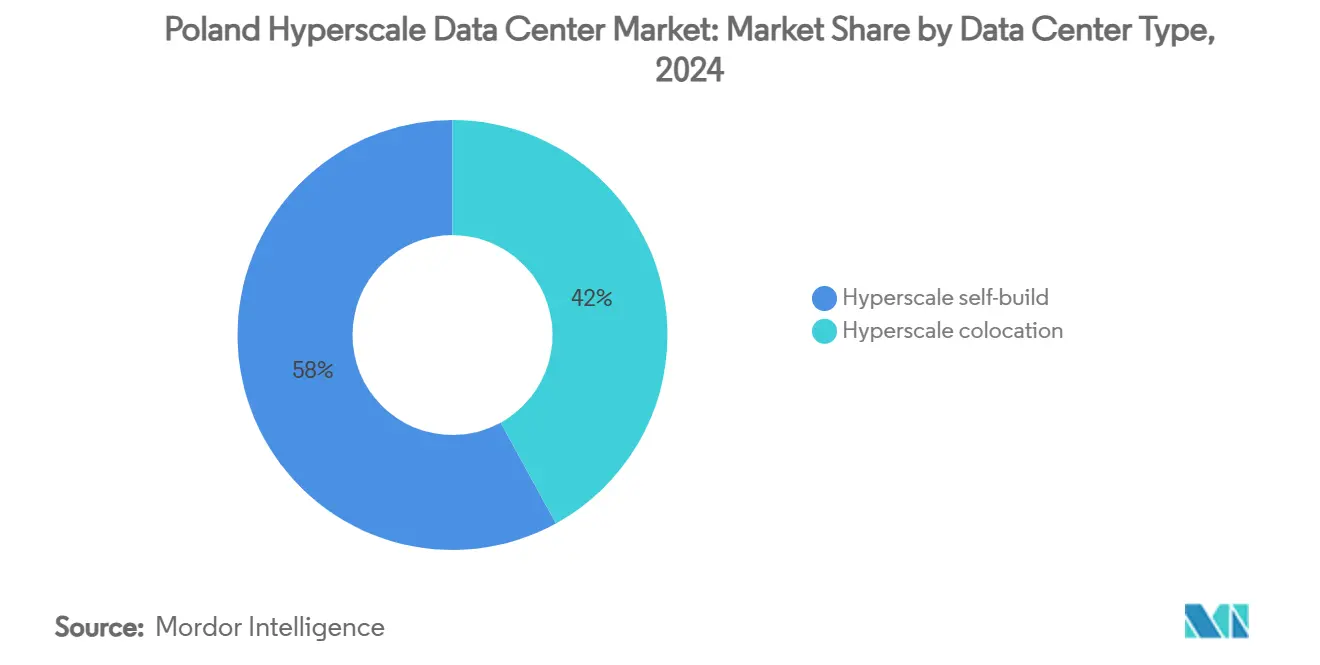

- Por tipo de data center, a colocação hiperscala deteve 58% da participação do mercado de data centers hiperscala na Polônia em 2024, enquanto as instalações de autoconstrução hiperscala estão projetadas para registrar um CAGR de 18,40% até 2031.

- Por componente, a infraestrutura de TI comandou 42% do tamanho do mercado de data centers hiperscala na Polônia em 2024, enquanto os sistemas de resfriamento estão previstos para expandir a um CAGR de 22,70% até 2031.

- Por padrão de nível, os sites de Nível III responderam por 71% da capacidade em 2024; as instalações de Nível IV estão previstas para crescer a um CAGR de 19,10% até 2031.

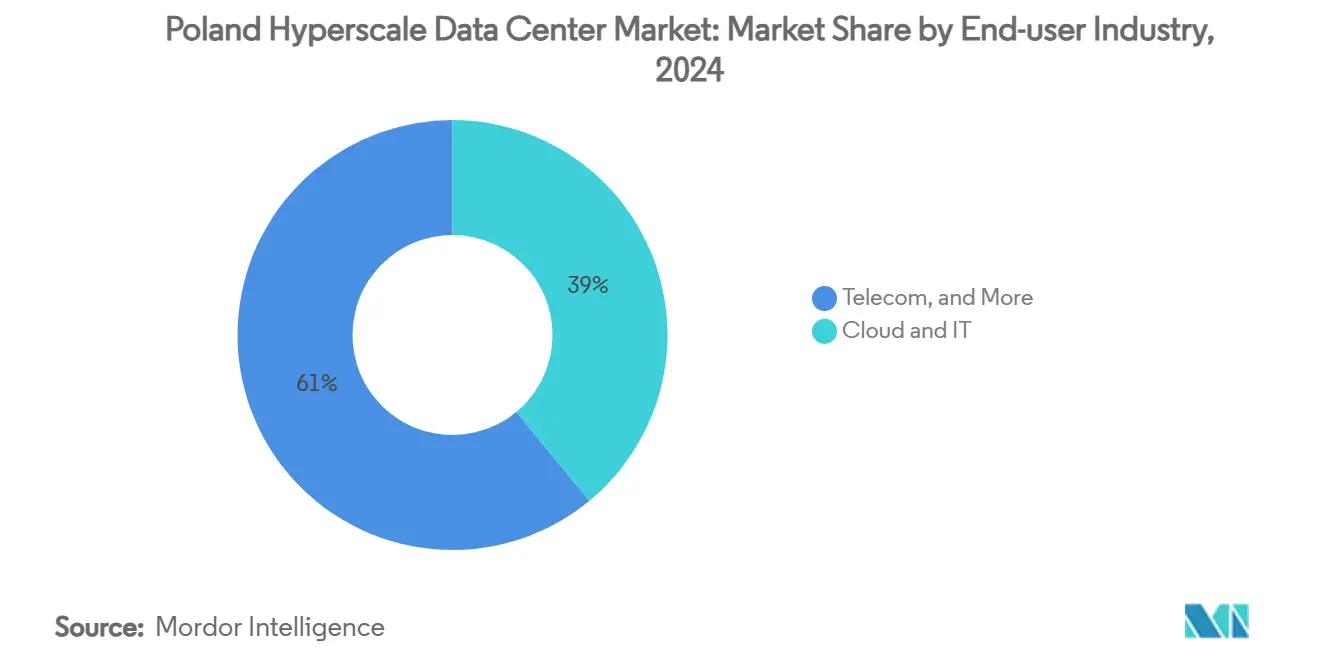

- Por setor do usuário final, nuvem e TI capturaram 39% de participação de receita em 2024 e estão definidas para registrar um CAGR de 24,30% até 2031.

- Por tamanho do data center, as implantações em escala massiva (maior que 25 MW e menor ou igual a 60 MW) controlaram 46% do tamanho do mercado de data centers hiperscala na Polônia em 2024, enquanto as construções em escala mega (maior que 60 MW) devem avançar a um CAGR de 20,80% entre 2025-2030.

Tendências e Perspectivas do Mercado de Data Centers Hiperscala na Polônia

Análise de Impacto dos Fatores Impulsionadores

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Implantações de regiões de nuvem por hiperscaladores | +8.20% | Nacional; corredores de Varsóvia, Cracóvia e Poznań | ��é�徱�� prazo (2-4 anos) |

| Mandatos de nuvem soberana e zonas de borda GDPR | +6.80% | Em toda a UE com a Polônia como hub estratégico | Curto prazo (≤ 2 anos) |

| PPAs de energia renovável aproveitando o boom de energia solar fotovoltaica da Polônia | +4.10% | Nacional; mais forte nas voivodias do sul | Longo prazo (≥ 4 anos) |

| Automação DCIM/IA reduz despesas operacionais e riscos de interrupção | +3.70% | Tendência global com adoção local | ��é�徱�� prazo (2-4 anos) |

| Resfriamento líquido para clusters LLM/GPU | +5.90% | Nacional; campi prontos para IA | Curto prazo (≤ 2 anos) |

| Pilotos de micro-nuclear local baseados em SMR | +2.10% | Projetos-piloto em zonas industriais | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Implantações de Regiões de Nuvem por Hiperscaladores

O compromisso de PLN 2,8 bilhões (USD 705 milhões) da Microsoft, anunciado em fevereiro de 2025, marca o maior projeto de hiperscalador já anunciado na Polônia, abrangendo capacidades de nuvem, IA e cibersegurança [1]Mike Robuck, "Microsoft invests $705M in Polish AI, cloud," Mobile World Live, mobileworldlive.com. Programas semelhantes de múltiplos bilhões de zlótis pelo Google colocam Cracóvia e Poznań no mapa hiperscala, refletindo uma estratégia de diversificar cargas de trabalho além da rede congestionada de Varsóvia. O plano mais amplo de nuvem soberana europeia da Amazon eleva ainda mais o mercado de data centers hiperscala na Polônia como um nó secundário, porém crítico, para o transbordamento de cargas de trabalho dos hubs FLAP-D. Em conjunto, essas implantações aguçam a concorrência, aceleram a aquisição de terrenos e intensificam a demanda por campi greenfield de classe 100 MW.

Mandatos de Nuvem Soberana e Zonas de Borda GDPR

As regras de soberania de dados europeias estão forçando as cargas de trabalho a permanecerem dentro da jurisdição da UE; a dupla adesão da Polônia à UE e à OTAN e o perfil de custos favorável a tornam uma âncora ideal de nuvem soberana. A colaboração da Microsoft com o governo polonês em cibersegurança demonstra a atração regulatória por infraestrutura compatível no país. A "Fábrica Soberana de IA" da Beyond.pl mantém os conjuntos de dados de treinamento dentro das fronteiras polonesas, ao mesmo tempo que atende à demanda em toda a UE, ilustrando como os operadores locais monetizam a conformidade.

PPAs de Energia Renovável Aproveitando o Boom de Energia Solar Fotovoltaica da Polônia

Os volumes de PPA estão aumentando à medida que os operadores de data centers firmam acordos de várias décadas com desenvolvedores solares como a BayWa r.e., cujo array de 64,6 MWp de Witnica, sem subsídios, estabeleceu um precedente para PPAs corporativos de zero subsídio [2].BayWa r.e., "BayWa r.e. signs first solar corporate PPA in Poland", baywa-re.com Um pipeline de projetos superior a 1 GW posiciona os campi hiperscala para atingir metas de emissão líquida zero e proteger contra preços voláteis de energia da rede elétrica. Os pioneiros asseguram tarifas favoráveis antes que a demanda industrial enrijeci os preços dos PPAs, preservando a vantagem de margem a longo prazo.

Resfriamento Líquido para Clusters LLM/GPU

As cargas de trabalho de IA elevaram as densidades de energia por rack bem acima de 50 kW, tornando o resfriamento líquido indispensável. As implantações polonesas da CoreWeave centram-se em loops de fluido refrigerante direto ao chip que dissipam calor com PUE menor do que sistemas equivalentes resfriados a ar. As soluções em contêiner da Grando hospedam 2.240 GPUs por módulo, permitindo capacidade de oscilação rápida para surtos de treinamento de modelos. Os operadores com profundidade de engenharia ganham uma vantagem durável à medida que a complexidade do resfriamento afasta novos entrantes.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Congestionamento da rede elétrica e aumento das tarifas do mercado de capacidade | –4.3% | Nacional; agudo na região metropolitana de Varsóvia | Curto prazo (≤ 2 anos) |

| Escassez de profissionais de alta e média tensão e aumento dos salários | –2.8% | Principais cidades em todo o país | ��é�徱�� prazo (2-4 anos) |

| Restrições de uso de água em áreas propensas à seca | –1.9% | Voivodias do sul e centro | Longo prazo (≥ 4 anos) |

| Distorção de exportação de GPU impulsionada pela lei de chips da UE | –2.1% | Em toda a UE, Polônia secundária | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Congestionamento da Rede Elétrica e Aumento das Tarifas do Mercado de Capacidade

A fila de transmissão de Varsóvia ultrapassou a capacidade disponível, levando o operador de rede PSE a impor regras de pagamento antecipado e tarifas não reembolsáveis mais elevadas, estendendo os prazos de conexão além de 36 meses [3].Tomasz Chabrzyk, "Polônia: Novas regras para conexão à rede elétrica", twobirds.com Reformas paralelas na Alemanha sugerem uma tendência regional que desafia as estratégias de construção centradas em metrópoles. Os desenvolvedores estão agora explorando cidades secundárias, porém as atualizações de transmissão ficam atrás da demanda, moderando a curva de crescimento do mercado de data centers hiperscala na Polônia.

Escassez de Profissionais de Alta e Média Tensão e Aumento dos Salários

Apenas 8,33% dos fabricantes poloneses implementaram soluções da Indústria 4.0, sinalizando uma concorrência iminente pelos mesmos engenheiros de alta tensão necessários nos data centers. A inflação salarial para funções sênior de projeto elétrico superou 12% em 2024, pressionando os fornecedores menores de colocação que não conseguem igualar as grades salariais dos hiperscaladores. A decisão da Flex de dobrar sua produção de infraestrutura de energia na Polônia aumenta a pressão ao desviar talentos para a fabricação de equipamentos.

Análise de Segmentos

Por Tipo de Data Center: O Ímpeto das Autoconstruções Acelera

O segmento gerou o maior incremento no mercado de data centers hiperscala na Polônia em 2025, com as autoconstruções hiperscalas visando campi centrados em IA. O valor cresceu junto com um CAGR de 18,40%, apesar de a colocação manter uma participação de 58% em 2024. A Microsoft personaliza topologias de energia ao nível do rack para alimentar clusters de GPU, enquanto o Google divide seu footprint entre construções próprias em Cracóvia e halls arrendados em Poznań para nós de borda sensíveis à latência.

A colocação permanece relevante para cargas de trabalho empresariais de migração lift-and-shift que necessitam de hospedagem soberana sem exposição a despesas de capital. A Beyond.pl alinha-se com esse nicho ao agrupar aceleradores de IA em acordos de nível de serviço de colocação, hibridizando efetivamente o modelo. Ao longo do horizonte de previsão, o mercado de data centers hiperscala na Polônia provavelmente irá bifurcar: hiperscaladores com recursos profundos possuirão zonas estratégicas de IA, enquanto os especialistas em colocação pivotarão para inquilinos empresariais de média densidade que necessitam de footprints conformes com o GDPR em múltiplas metrópoles polonesas.

Por Componente: Os Sistemas de Resfriamento Impulsionam a Evolução da Infraestrutura

Os produtos de resfriamento capturaram a maior inclinação de receita, superando um CAGR de 22,70%, mesmo com a infraestrutura de TI consolidando 42% de participação de valor em 2024. O tamanho do mercado de data centers hiperscala na Polônia apenas para resfriamento está projetado para mais do que triplicar até 2030, porque cada novo rack de GPU empurra as metas de PUE das instalações abaixo de 1,2. Os operadores estão introduzindo gradualmente trocadores de calor de porta traseira antes de migrar para loops de placa fria direta ao chip, preparando-se assim para densidades de 100 kW por gabinete.

Os equipamentos elétricos - UPS, painéis de distribuição, barramentos - seguem o mesmo caminho, sendo atualizados para topologias de 415 V e 800 V para reduzir a corrente enquanto suportam GPUs de megawatt. O espaço de piso mecânico se expande para acomodar bombas maiores e coletores de fluido redundantes. Os módulos em contêiner com resfriamento líquido da Grando permitem que os operadores testem a imersão bifásica antes de comprometer capital em retrofits em escala total. Consequentemente, o mercado de data centers hiperscala na Polônia valoriza cada vez mais os serviços de integração de engenharia tanto quanto os gastos com hardware, acelerando a consolidação de fornecedores.

Por Padrão de Nível: O Crescimento do Nível IV Reflete os Requisitos de Confiabilidade para IA

O Nível III detinha 71% de participação, porém o tamanho do mercado de data centers hiperscala na Polônia para sites de Nível IV está definido para superar com um CAGR de 19,10%. As falhas no treinamento de IA desencadeadas por eventos de energia podem desperdiçar milhões de horas de GPU, tornando a redundância 2N+1 um custo racional. O campus soberano da Beyond.pl e o projeto WAW 3 da Atman integram alimentações elétricas independentes e circuitos de água gelada em loop para atingir disponibilidade de 99,995%.

Enquanto isso, o Nível III permanece ideal para nós de borda balanceados por latência e clusters de entrega de conteúdo onde a redundância horizontal mitiga o risco. A estratificação em dois níveis impulsiona as empresas de projeto-construção especializadas em shells de Nível III com manutenção concorrente que incluem galerias opcionais de equipamentos de Nível IV, oferecendo aos inquilinos um caminho de evolução sem novas construções greenfield.

Por Setor do Usuário Final: A Dominância de Nuvem e TI se Intensifica

As cargas de trabalho de Nuvem e TI retiveram 39% da receita e estão previstas para um CAGR de 24,30%, consolidando o maior componente do mercado de data centers hiperscala na Polônia. A migração de bancos e fintechs para sistemas centrais no estilo SaaS (Software como Serviço) adiciona picos de carga; o Alior Bank migrou a análise de dados para o VantageCloud nativo do Azure em 2024, impulsionando mais vitórias de hiperscaladores.

Os operadores de telecomunicações sustentam a densidade de engenharia de tráfego por meio de joint ventures de fibra óptica - a FiberCo da Orange com PLN 2,75 bilhões captou 2,4 milhões de links de última milha, reforçando a interconectividade de borda. Os segmentos de Indústria 4.0 e comércio eletrônico ficam atrás em termos absolutos de MW, mas avançam em crescimento relativo à medida que o controle de qualidade por visão computacional e os painéis de inventário em tempo real se tornam mainstream na resiliente base manufatureira da Polônia.

Por Tamanho do Data Center: Instalações em Escala Mega Capturam a Demanda por IA

Os halls em escala massiva (maior que 25 MW e menor ou igual a 60 MW) registraram 46% do tamanho do mercado de data centers hiperscala na Polônia em 2024 e permanecem o padrão central para zonas de disponibilidade de nuvem multirregionais. No entanto, as construções em escala mega avançarão a um CAGR de 20,80%, catalisadas por laboratórios de IA de inquilino único que necessitam de blocos de energia contíguos. O campus soberano de 100 MW da Beyond.pl e o design de 30 MW em Varsóvia da Switch Datacenters ilustram uma tendência mais ampla para parcelas greenfield maiores próximas a subestações suburbanas.

As grandes instalações ainda se encaixam em terrenos metropolitanos com restrição de latência, mas enfrentam economias de escala decrescentes à medida que o resfriamento líquido infla os footprints mecânicos. O próximo ciclo provavelmente apresentará clusters em escala mega modulares conectados por alimentadores dedicados de 110 kV, aumentando a alavancagem de negociação de capacidade de rede enquanto permite o desdobramento gradual de capital.

Análise Geográfica

Varsóvia ancora o mercado de data centers hiperscala na Polônia com a maioria dos pontos de acesso de nuvem soberana, sublinhado pelo campus de USD 705 milhões da Microsoft e pelo site de alta densidade da Switch Datacenters. Cracóvia e Poznań emergiram como anéis de crescimento satélites onde os terrenos são mais baratos e os PPAs de energia renovável são abundantes, conforme evidenciado pela iniciativa de supercomputador de IA GOV.PL do Google. As metrópoles secundárias proporcionam alívio do congestionamento da rede elétrica de Varsóvia enquanto aproveitam o conjunto de mais de 400.000 especialistas em TI do país concentrados em hubs acadêmicos.

Voivodias do sul, como Lubusz e Silésia, combinam irradiância solar com cargas industriais; a usina de Witnica da BayWa r.e. oferece um modelo ilustrativo de PPA que os operadores de data centers podem replicar para cortes de emissões de escopo 2. Estudos longitudinais de seca na bacia do rio Neisse Lusácio alertam os operadores sobre futuras restrições ao uso de água, destacando designs de resfriamento por imersão que reduzem o consumo evaporativo.

Os fundos estruturais da UE reservados para a resiliência da rede elétrica e um plano nacional para direcionar 5% do PIB para a transformação digital até 2035 garantem construções de infraestrutura contínuas, porém as moratórias de conexão na região metropolitana de Varsóvia empurram os desenvolvedores em direção a parques industriais greenfield com janelas de interconexão mais rápidas. A dispersão resultante melhora a cobertura de computação de borda para clusters da Indústria 4.0 que aproveitam a ascendência manufatureira da Polônia.

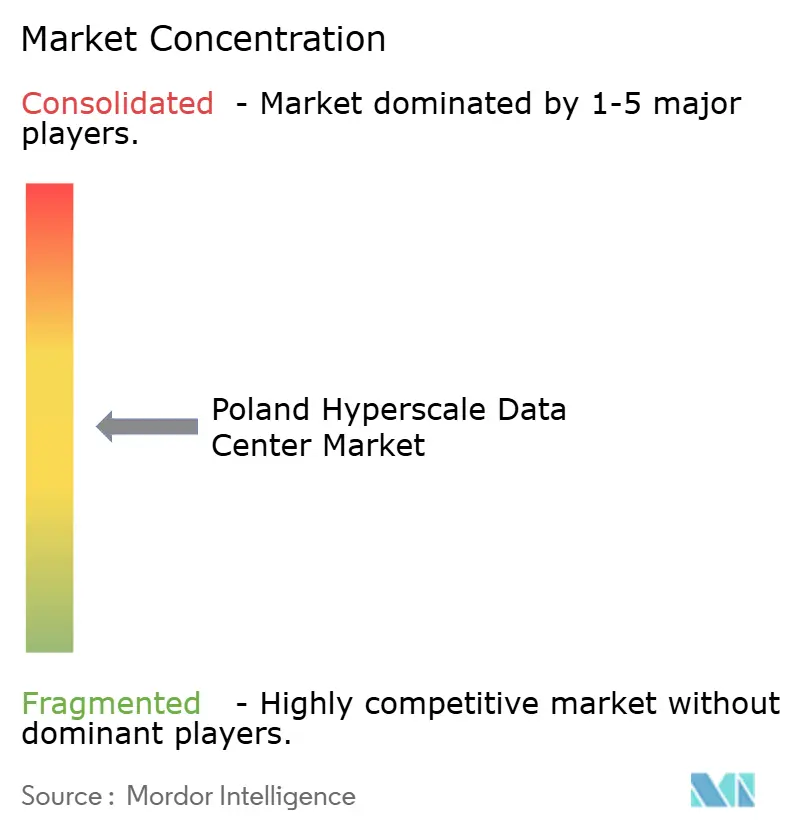

Cenário Competitivo

O setor de data centers hiperscala na Polônia apresenta concentração moderada. Microsoft e Google lideram o campo por meio de privilégios de nuvem soberana e grandes compromissos de despesas de capital, enquanto a AWS aproveita iniciativas mais amplas da UE para capacidade de transbordamento. A campeã local Atman garantiu USD 344 milhões em financiamento vinculado a critérios ESG para triplicar a capacidade em Varsóvia, sinalizando confiança na colocação premium pronta para IA. A Beyond.pl diferencia-se por meio de um campus de IA soberana e expertise em resfriamento líquido orientada a parcerias que atrai cargas de trabalho governamentais e empresariais regulamentadas.

As barreiras de entrada no mercado se intensificam à medida que o resfriamento líquido, os designs de nível superior e os PPAs de energia renovável inflam o capital inicial. Fabricantes de equipamentos como a Flex aprofundam a cadeia de fornecimento local, encurtando os prazos de entrega para painéis de distribuição e barramentos e, assim, fortalecendo a resiliência dos clusters domésticos. Os pilotos de micro-nuclear modular liderados pela KGHM-NuScale oferecem energia de carga base à prova do futuro, um potencial divisor de águas para fazendas de GPU sedentas de eletricidade de longa duração sem carbono. O tema mais amplo é a especialização: os operadores que dominarem as nuances regulatórias, a engenharia de grau IA e a arbitragem de energia renovável capturarão valor desproporcional à medida que o mercado de data centers hiperscala na Polônia amadurece.

Líderes do Setor de Data Centers Hiperscala na Polônia

Amazon Web Services Inc.

Google LLC

Meta Platforms, Inc.

Equinix, Inc.

Vantage Data Centers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Microsoft anunciou um investimento de PLN 2,8 bilhões (aproximadamente USD 700 milhões) em tecnologias de nuvem e IA na Polônia, expandindo significativamente seu footprint de data centers para suportar a crescente demanda por serviços de transformação digital e estabelecer o país como um hub regional de IA.

- Março de 2025: A Vantage Data Centers anunciou planos para um campus de 64 MW em Varsóvia, projetado para suportar requisitos hiperscala com tecnologias avançadas de resfriamento e integração de energia renovável, reforçando a posição de Varsóvia como um ímã para investimentos internacionais em data centers.

- Janeiro de 2025: A Polcom anunciou planos para construir dois novos data centers próximos a Cracóvia, ampliando a capacidade da empresa para atender clientes domésticos e internacionais, enquanto contribui para o desenvolvimento dos mercados secundários de data centers na Polônia, além de Varsóvia.

- Fevereiro de 2025: A Amazon iniciou operações na Fazenda Solar de Miłkowice, garantindo 140 MW de energia limpa para instalações locais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado polaco de centros de dados de hiperescala como todas as instalações de raiz ou de grande expansão localizadas na Polónia, cuja carga de TI concebida excede 4 MW por hall e cuja propriedade ou arrendamento a longo prazo recai sobre plataformas globais de computação em nuvem ou empresas digitais de um único inquilino. As receitas abrangem o custo inicial de construção da infraestrutura, registado no ano em que entra em funcionamento, e as receitas de serviços recorrentes associadas à pegada de hiperescala.

Exclusão do âmbito: As salas de colocação de empresas, de ponta e de retalho com menos de 4 MW, bem como os pequenos projectos de modernização ou de renovação de equipamento, não fazem parte desta linha de base.

Visão geral da segmentação

- Por Tipo de Data Center

- Autoconstrução Hiperscala

- Colocação Hiperscala

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Unidade de Distribuição de Energia

- Chaves de Transferência e Painéis de Distribuição

- Sistemas de Nobreak (UPS)

- Geradores

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral

- Desenvolvimento do Núcleo e da Estrutura

- Serviços de Instalação e Comissionamento

- Engenharia de Projeto

- Detecção de Incêndio, Supressão e Segurança Física

- Soluções DCIM/BMS

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Setor do Usuário Final

- Nuvem e TI

- �ձ���dz��ܲԾ�����çõ���

- Mídia e Entretenimento

- Governo

- BFSI

- Manufatura

- Comércio Eletrônico

- Outros Usuários Finais

- Por Tamanho do Data Center

- Grande (Menor ou igual a 25 MW)

- Massivo (Maior que 25 MW e menor ou igual a 60 MW)

- Mega (Maior que 60 MW)

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor realizaram entrevistas estruturadas com empreiteiros de design-build, executivos de colocation, planejadores de serviços públicos e líderes de regiões de nuvem em Varsóvia, Poznań e Wrocław. As conversas esclareceram a relação entre MW ativos e MW permitidos, o preço médio por MW implantado e as rampas de utilização do contrato, permitindo-nos preencher as lacunas que os dados públicos por si só deixam.

Pesquisa documental

Começámos por extrair dados de base de fontes abertas, como o Statistics Poland sobre a penetração da banda larga fixa, o Office of Electronic Communications sobre o crescimento do tráfego IP, os comunicados de ligação à rede PSE, os índices de preços da eletricidade do Eurostat e os documentos de política da Polish Data Centre Association. Os registos das empresas, os comunicados de imprensa e as apresentações aos investidores acrescentaram o calendário e a dimensão dos compromissos de construção. A nossa equipa também analisou a D&B Hoovers para obter dados financeiros das subsidiárias de hiperescaladores, a Dow Jones Factiva para obter o fluxo de notícias do projeto e os registos de envio da Volza para importações de bastidores e refrigeração. Estas fontes ancoram o conjunto de procura e as curvas de custo; muitas outras referências foram consultadas e estão disponíveis em ficheiro.

Dimensionamento e previsão de mercado

Um modelo top-down converte o pipeline de hiperescalas da Polónia em valor de mercado anual, fazendo rolar o cronograma de MW de cada campus através do custo de referência por MW e, em seguida, colocando em camadas as receitas de serviços capturadas a partir de taxas de aluguer negociadas. Os resultados são verificados através de proxies bottom-up selectivos, fornecimentos de bastidores de fornecedores e estimativas de ASP × volume, para verificar a plausibilidade antes do ajustamento. As principais variáveis incluem a carga de TI instalada, anúncios de capex de hiperscaler, eficácia média do uso de energia, crescimento da adoção da nuvem, tendências das tarifas de energia e movimentos PLN-USD. As previsões baseiam-se na regressão multivariada combinada com a análise de cenários para captar as oscilações na política energética ou nos prazos de entrega da cadeia de abastecimento. Nos casos em que subsistem lacunas a nível da base, é aplicada uma interpolação conservadora orientada pelo consenso dos principais inquiridos.

Validação de dados e ciclo de atualização

Os resultados passam por verificações de anomalias em relação a rastreadores de capacidade independentes e, em seguida, um analista sénior revê todos os pressupostos. Actualizamos o modelo todos os anos e desencadeamos actualizações intercalares quando os lançamentos de megawatts, as mudanças de política ou as grandes fusões e aquisições alteram substancialmente a base.

Porque é que a linha de base do centro de dados de hiperescala da Polónia da Mordor exige fiabilidade

As estimativas publicadas diferem porque as empresas escolhem âmbitos, métricas e cadências de atualização diferentes.

As opções em termos de taxas de câmbio e o facto de se contabilizarem as despesas de investimento anunciadas ou as receitas realizadas aumentam ainda mais as diferenças.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 385,87 milhões de dólares (2025) | Inteligência de Mordor | - |

| 810 milhões de dólares (2023) | Consultoria Global A | Mistura hiperescala com colocação de grandes dimensões, baseia-se na extrapolação de ambientes de trabalho, validação limitada por peritos |

| 1,15 mil milhões de dólares (2024) | Consultoria Regional B | Relata despesas de investimento para todos os tipos de centros de dados em vez de receitas contabilizadas, omite factores de desgaste de condutas |

Em suma, o âmbito disciplinado de Mordor, as variáveis de fonte dupla e a atualização anual proporcionam aos decisores uma base de referência rastreável e equilibrada que podem utilizar com confiança na elaboração do orçamento e na estratégia de localização.

Principais Questões Respondidas no Relatório

Com que rapidez a Polônia está adicionando nova capacidade de data centers hiperscala?

A carga de TI instalada está definida para crescer de 564,11 MW em 2025 para 1.086,70 MW até 2031, um CAGR de 11,55% que sustenta construções de infraestrutura contínuas.

O que está impulsionando o interesse dos hiperscaladores na Polônia?

Mandatos de nuvem soberana, aplicação do GDPR, PPAs de energia renovável e custos mais baixos de terreno e energia em relação às cidades FLAP-D atraem Microsoft, Google e AWS.

As soluções de resfriamento líquido estão se tornando padrão nas instalações polonesas?

Sim; os racks de treinamento de IA que excedem 50 kW tornam o resfriamento líquido essencial, impulsionando o segmento de sistemas de resfriamento a um CAGR de 22,70%.

Qual cidade polonesa oferece o maior potencial de crescimento hiperscala além de Varsóvia?

Cracóvia está emergindo como um hub secundário de destaque, beneficiando-se do investimento da Google em supercomputador de IA e de filas de interconexão de rede menos congestionadas.

Qual é a importância dos PPAs de energia renovável para os operadores de data centers na Polônia?

Contratos solares como o PPA de Witnica da BayWa r.e. proporcionam estabilidade de preços a longo prazo e ajudam os operadores a se alinharem com as metas de emissão líquida zero dos hiperscaladores.

Qual padrão de nível se adapta melhor às cargas de trabalho de IA na Polônia?

As instalações de Nível IV, crescendo a um CAGR de 19,10%, fornecem redundância 2N+1 que minimiza as dispendiosas interrupções de treinamento de GPU.

Página atualizada pela última vez em: