Tamanho e Participação do Mercado de Fosfolipídios

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

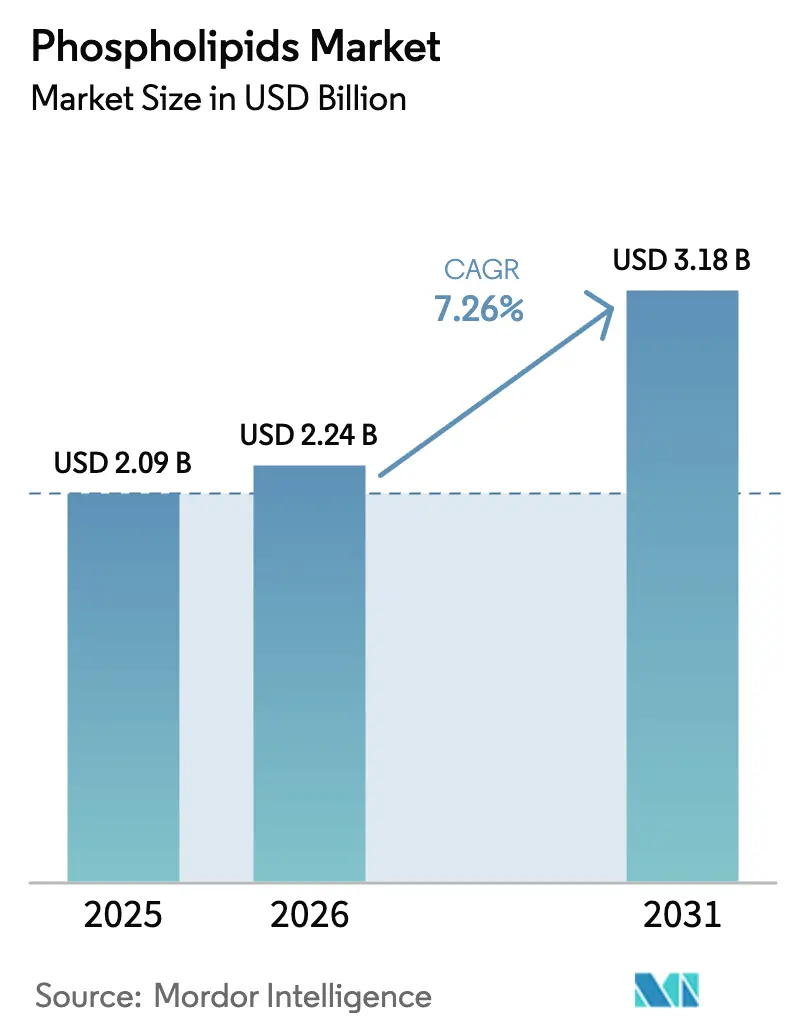

| Tamanho do Mercado (2026) | 2.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.26% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fosfolipídios por ���ϲ�����

O tamanho do mercado de fosfolipídios foi avaliado em USD 2,09 bilhões em 2025 e estima-se que cresça de USD 2,24 bilhões em 2026 para atingir USD 3,18 bilhões até 2031, a um CAGR de 7,26% durante o período de previsão (2026-2031). Este crescimento é impulsionado pela crescente demanda em nutracêuticos e produtos farmacêuticos, pela evolução dos marcos regulatórios e pelos avanços nos sistemas de liberação baseados em lipídios. O regulamento da Comissão Europeia de 2024 sobre fórmulas infantis, limitando o teor de fosfolipídios a 2 g/L, estabelece padrões de segurança ao mesmo tempo em que cria oportunidades para produtos de fosfolipídios de alta pureza [1]Fonte: União Europeia, "Regulamento Delegado da Comissão 2024/225," ec.europa.eu Moderna, "Relatório Anual 2024," eur-lex.europa.eu. A expansão do mercado é sustentada por pesquisas que demonstram o papel dos fosfolipídios na função cognitiva e sua aplicação em nanopartículas lipídicas para terapêuticas de mRNA. O setor está se orientando para fosfolipídios de girassol e de origem marinha não transgênicos em resposta a preocupações com sustentabilidade e alérgenos. Aprimoramentos nos métodos de extração supercrítica e baseada em etanol estão reduzindo os custos de produção e aumentando a pureza dos produtos, estreitando a lacuna de qualidade entre os graus alimentício e farmacêutico.

Principais Conclusões do Relatório

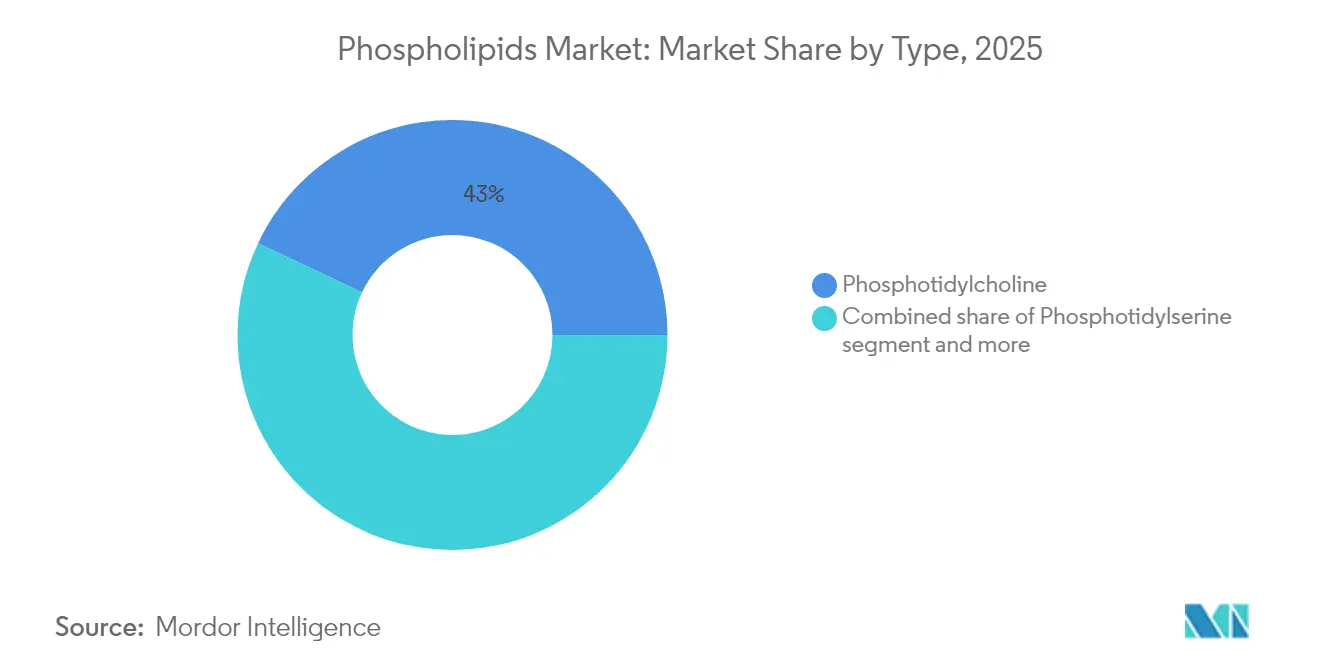

- Por tipo, a fosfatidilcolina liderou com 42,98% de participação no mercado de fosfolipídios em 2025, enquanto a fosfatidilserina está projetada para crescer a um CAGR de 7,78% até 2031.

- Por fonte, a soja respondeu por 61,02% do mercado de fosfolipídios em 2025; os graus derivados do girassol exibem o crescimento mais rápido, a um CAGR de 8,49% até 2031.

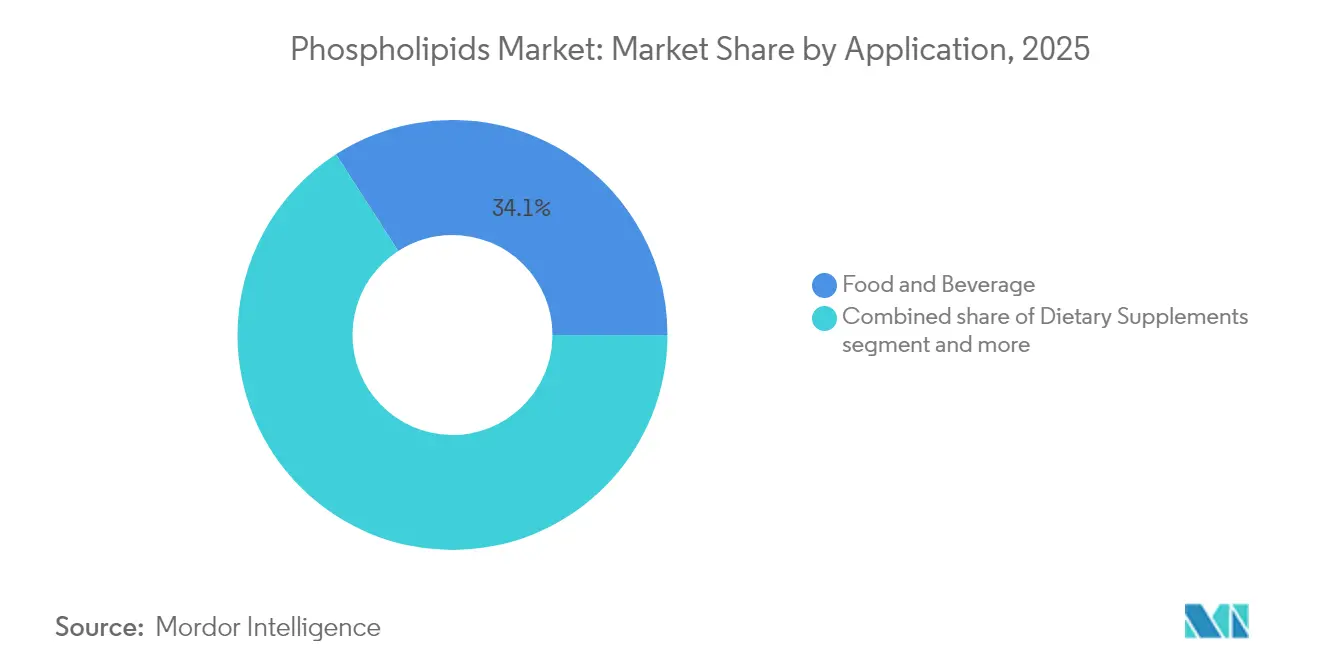

- Por aplicação, alimentos e bebidas detiveram 34,12% de participação na receita em 2025, enquanto o uso farmacêutico avança a um CAGR de 7,95% entre 2026-2031.

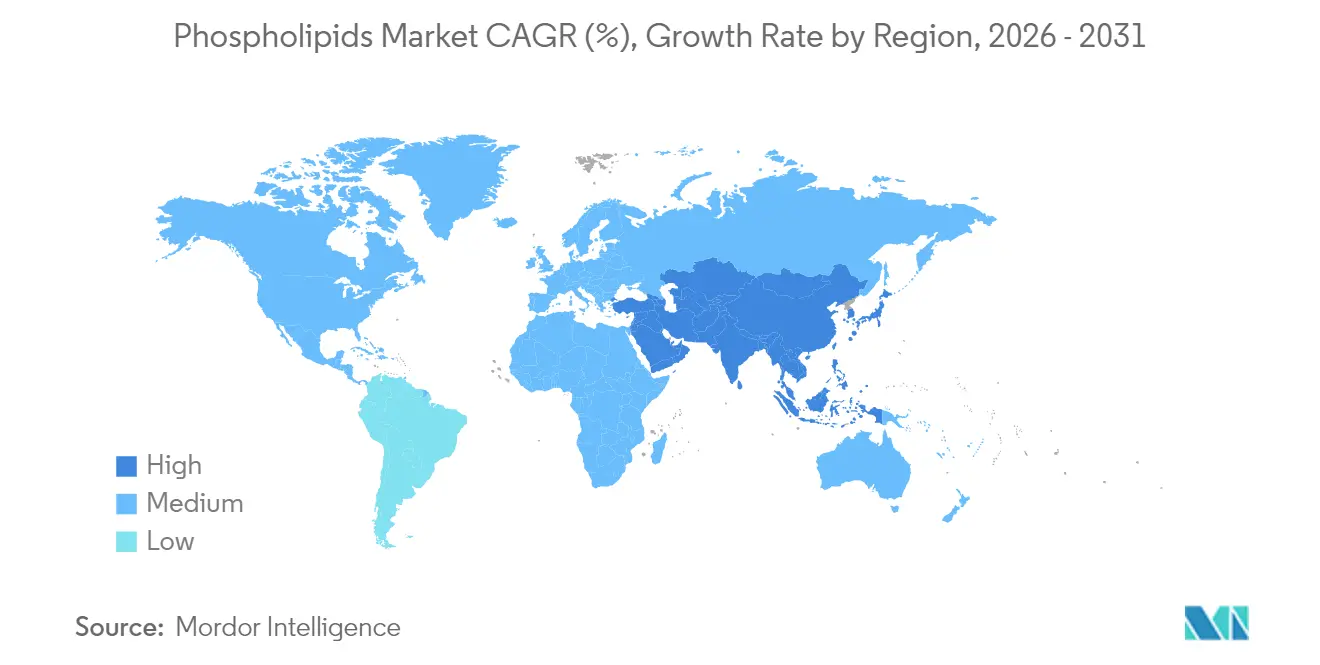

- Por geografia, a América do Norte comandou 32,10% de participação no mercado de fosfolipídios em 2025; a Á������-�ʲ���í�ھ����� está se expandindo a um CAGR de 7,66% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Fosfolipídios

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda em nutracêuticos para suporte à saúde cognitiva | +1.8% | Global, com concentração na América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Aumento das fontes veganas e vegetais de fosfolipídios | +1.2% | Global, particularmente forte na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Alta demanda em produtos de nutrição infantil | +1.5% | Global, com liderança regulatória na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Crescente demanda de fosfolipídios em sistemas de liberação de fármacos | +2.1% | América do Norte e Europa, expandindo-se para a Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em extração e purificação | +0.9% | Global, com centros de inovação na América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Aplicação emergente em engenharia de tecidos e cultura celular | +0.7% | América do Norte e Europa, adoção inicial na Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Crescente Demanda em Nutracêuticos para Suporte à Saúde Cognitiva

O crescente reconhecimento da importância da saúde cognitiva e a mudança nos estilos de vida dos consumidores estão impulsionando a demanda por nutracêuticos para a saúde cerebral. Os fosfolipídios tornaram-se ingredientes essenciais devido ao seu papel na função e estrutura neural. A Autoridade Europeia para a Segurança dos Alimentos recomenda uma ingestão diária de colina de 400 mg, que é superior ao consumo alimentar típico, indicando uma significativa oportunidade de mercado para suplementos de fosfolipídios. As empresas estão desenvolvendo formulações especializadas para atender a diversas necessidades de saúde cognitiva. Em 2024, a Indena introduziu o Virtiva Plus, que combina extrato de Ginkgo biloba com fosfatidilserina, ilustrando a mudança do mercado em direção a produtos premium e especializados. O mercado de fosfolipídios está se expandindo para os segmentos de gerenciamento do estresse e nutrição esportiva, à medida que consumidores mais jovens buscam aprimoramento do desempenho cognitivo por meio de suplementos de fosfolipídios. Esta tendência fortalece a posição dos fosfolipídios como ingredientes multifuncionais de alto valor no mercado nutracêutico global.

Crescimento das Fontes Veganas e Vegetais de Fosfolipídios

A crescente preferência por fontes vegetais de fosfolipídios é impulsionada por preocupações com sustentabilidade e requisitos de evitar alérgenos, que estão alterando os padrões das cadeias de abastecimento. O mercado de alimentos não transgênicos está projetado para experimentar um crescimento significativo no período de previsão até o final desta década, sustentando a demanda por fosfolipídios derivados do girassol. A adoção de métodos de extração baseados em etanol em substituição à extração com hexano está alinhada com as atuais regulamentações da UE sobre solventes de processamento de alimentos. Esta transição na metodologia de extração demonstra a adaptação do setor aos requisitos regulatórios, mantendo a eficiência de produção e a qualidade do produto. O mercado continua a evoluir à medida que os fabricantes investem em práticas sustentáveis e métodos de processamento alternativos para atender às demandas dos consumidores e aos padrões regulatórios.

Alta Demanda em Produtos de Nutrição Infantil

A nutrição infantil é um segmento altamente regulamentado onde os fosfolipídios desempenham um papel crucial no desenvolvimento cognitivo e imunológico. A incorporação de fosfolipídios nas fórmulas infantis ganhou atenção significativa devido aos seus benefícios comprovados no desenvolvimento cerebral, na função do sistema imunológico e na saúde geral do lactente. Em 2024, a Food Standards Australia New Zealand aprovou a membrana do glóbulo de gordura do leite (MFGM) como substância nutritiva em fórmulas infantis, reconhecendo os benefícios desenvolvimentais dos fosfolipídios[2]Fonte: Food Standards, "Food Standards Australia New Zealand," foodstandards.gov.au. Esta aprovação regulatória representa um marco significativo no setor de nutrição infantil, uma vez que o MFGM-WPC contém glicerofosfolipídios e esfingolipídios em concentrações de 4-7 g/L. A aprovação também demonstra o crescente reconhecimento da importância dos fosfolipídios no desenvolvimento da primeira infância e estabelece um precedente para mudanças regulatórias semelhantes em outras regiões. Além disso, vários ensaios clínicos demonstram que as fórmulas infantis suplementadas com fosfolipídios produziram pontuações cognitivas, linguísticas e motoras significativamente mais altas aos 12 meses em comparação com as fórmulas de controle, fornecendo suporte baseado em evidências para posicionamento premium.

Crescente Demanda de Fosfolipídios em Sistemas de Liberação de Fármacos

As aplicações farmacêuticas representam o segmento de crescimento mais rápido para os fosfolipídios devido ao seu papel essencial nos sistemas avançados de liberação de fármacos, particularmente na terapia gênica e na medicina de precisão. A tecnologia de liberação baseada em lipídios da Evonik apoia o encapsulamento e a captação celular de terapias com ácidos nucleicos, proporcionando estabilidade e perfis de liberação direcionada. A plataforma de conjugados de fármacos fosfolipídicos (PDC) da Cellectar Biosciences demonstra a eficácia da tecnologia ao entregar agentes terapêuticos às células cancerosas, reduzindo a exposição aos tecidos saudáveis. A expansão da medicina personalizada e dos biológicos aumenta a demanda por fosfolipídios em formulações farmacêuticas. O aumento nas aprovações regulatórias para terapêuticas habilitadas por lipídios e plataformas de vacinas levou os fabricantes farmacêuticos a aumentar os investimentos em sistemas especializados de fosfolipídios, destacando sua importância na liberação direcionada de fármacos.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de fosfolipídios grau farmacêutico | -1.1% | Global, com impacto particularmente em mercados emergentes | Curto prazo (≤ 2 anos) |

| Processo complexo de extração e refino | -0.8% | Global, com maior impacto em regiões com infraestrutura técnica limitada | ��é�徱�� prazo (2-4 anos) |

| Variabilidade regulatória entre geografias | -0.6% | Global, com desafios particulares em mercados emergentes | ��é�徱�� prazo (2-4 anos) |

| Baixa estabilidade no processamento de alimentos em alta temperatura | -0.4% | Global, afetando particularmente as aplicações de processamento de alimentos | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Alto Custo de Fosfolipídios Grau ��������ê�ܳپ�����

Os altos preços dos fosfolipídios grau farmacêutico restringem significativamente o crescimento do mercado, particularmente nas economias emergentes, onde as preocupações com custos limitam sua ampla adoção em diversas aplicações terapêuticas. O segmento de Ciências da Vida da Croda registrou vendas de EUR 504,3 milhões em 2024, representando um declínio de 16%, com os fosfolipídios contribuindo com apenas 1% do total das vendas, demonstrando os desafios substanciais na manutenção da rentabilidade para produtos de alta especificação. Os rigorosos requisitos de qualidade por design para formulações lipídicas farmacêuticas impõem custos substanciais de conformidade regulatória, que os fabricantes de menor porte encontram cada vez mais dificuldades para administrar, impulsionando em última análise tendências de consolidação entre os fornecedores no mercado.

Processo Complexo de Extração e Refino

A complexidade técnica dos processos de extração e purificação de fosfolipídios cria gargalos de produção significativos, afetando a escalabilidade de fabricação e a consistência da qualidade do produto em diversas fontes de matéria-prima. Embora os métodos de extração baseados em etanol melhorem a sustentabilidade ambiental, eles exigem controle preciso de temperatura e pressão ao longo do processo para manter a integridade molecular dos fosfolipídios. Os rendimentos de extração flutuam consideravelmente com base em parâmetros de processamento críticos, como concentração de solvente, tempo de contato e velocidade de agitação. A transição obrigatória do setor da extração baseada em hexano para solventes alternativos, impulsionada principalmente pelas rigorosas regulamentações da UE, exige que os fabricantes realizem investimentos de capital substanciais em equipamentos de processamento especializados e programas abrangentes de treinamento de operadores. Esta ampla transformação operacional resultou em restrições temporárias na cadeia de abastecimento à medida que os fabricantes modificam sistematicamente suas instalações de produção e se adaptam às novas metodologias de extração.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância da Fosfatidilcolina Enfrenta Concorrência Emergente

A fosfatidilcolina detém 42,98% da participação de mercado em 2025, principalmente devido ao seu uso em suplementos para a saúde cognitiva e formulações farmacêuticas. Sua função como fonte de colina para a síntese de acetilcolina, que apoia a memória e o aprendizado, foi validada por meio de extensas pesquisas. A posição de mercado do segmento é fortalecida por aprovações regulatórias em múltiplas regiões, tornando difícil para tipos alternativos de fosfolipídios ganharem participação de mercado significativa.

A fosfatidilserina está projetada para crescer a um CAGR de 7,78% até 2031, impulsionada pela maior adoção em produtos de nutrição esportiva e por novas pesquisas que demonstram seus benefícios no gerenciamento do estresse. A crescente popularidade do composto em suplementos de desempenho atlético e produtos de bem-estar mental criou novas oportunidades para fabricantes e fornecedores no mercado de fosfolipídios.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Fonte: A Liderança da Soja é Desafiada pela Inovação do Girassol

Os fosfolipídios derivados da soja detêm uma participação de mercado de 61,02% em 2025, sustentados por cadeias de abastecimento estabelecidas e processos de extração eficientes. Essa dominância decorre de uma infraestrutura madura de processamento de soja e da disponibilidade de subprodutos ricos em fosfolipídios provenientes do refino de óleo. A extensa rede de processamento e o fornecimento consistente de matérias-primas criam economias de escala, permitindo que os fabricantes mantenham preços competitivos no mercado global.

Os fosfolipídios derivados do girassol estão crescendo a um CAGR de 8,49% até 2031, impulsionados pela demanda por alternativas não transgênicas e pelo maior teor de fosfatidilcolina. A crescente preferência dos consumidores por ingredientes naturais e não geneticamente modificados posicionou os fosfolipídios de girassol como uma alternativa premium. Seu superior teor de fosfatidilcolina melhora o desempenho funcional em aplicações alimentícias, tornando-os particularmente atraentes para fabricantes focados em qualidade de produto e formulações com rótulo limpo.

Por Aplicação: A Dominância de Alimentos se Desloca para a Inovação Farmacêutica

O segmento de alimentos e bebidas detém 34,12% de participação de mercado em 2025, uma vez que os fosfolipídios atuam como emulsificantes naturais em alimentos processados, produtos de panificação e alternativas de origem vegetal. Esses compostos melhoram a textura e a estabilidade nos produtos alimentícios. A demanda dos consumidores por ingredientes com rótulo limpo e a ampla aprovação regulatória nos mercados globais sustentam a demanda por formulações baseadas em lecitina. A crescente adoção de fosfolipídios no processamento de alimentos, aliada à sua origem natural e aos benefícios funcionais, continua a impulsionar seu uso em diversas aplicações alimentícias.

O segmento farmacêutico está projetado para crescer a um CAGR de 7,95% até 2031, principalmente devido aos avanços nos sistemas de liberação de fármacos. O crescimento é particularmente notável em nanopartículas lipídicas utilizadas para vacinas de mRNA e aplicações de terapia gênica, onde os fosfolipídios facilitam a liberação terapêutica direcionada. A expansão das pesquisas em aplicações farmacêuticas e o desenvolvimento de novas formulações de fármacos fortalecem ainda mais o potencial de crescimento do segmento nos próximos anos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte detém uma participação de mercado dominante de 32,10% em 2025, impulsionada por infraestrutura avançada de pesquisa e desenvolvimento farmacêutico, marcos regulatórios favoráveis e mercados nutracêuticos estabelecidos. A proeminência da região é reforçada por investimentos em tecnologias de vacinas de mRNA e sistemas de liberação de fármacos, conforme evidenciado pelas vendas líquidas de produtos da Moderna de USD 3,1 bilhões em 2024, validando o sucesso comercial das terapêuticas baseadas em fosfolipídios. A posição de liderança da região é ainda fortalecida por sua robusta infraestrutura de cadeia de abastecimento, instituições de pesquisa estabelecidas e forte colaboração entre a indústria e a academia no desenvolvimento de aplicações inovadoras de fosfolipídios.

A Á������-�ʲ���í�ھ����� exibe a maior taxa de crescimento, a um CAGR de 7,66% até 2031. Esse crescimento decorre da expansão das populações de classe média, do aumento da conscientização sobre saúde e da melhoria dos marcos regulatórios que apoiam a entrada no mercado de novos ingredientes de fosfolipídios. A aprovação, em 2024, da L-alfa-Glicerilfosforilcolina como matéria-prima alimentar pela Comissão Nacional de Saúde da China demonstra o apoio regulatório que amplia as oportunidades de mercado. O processo de aprovação simplificado na China, com períodos de análise reduzidos e maiores taxas de aceitação, apresenta oportunidades de expansão significativas para fornecedores internacionais de fosfolipídios. A rápida industrialização da região, os crescentes gastos com saúde e o foco crescente na saúde preventiva aceleram ainda mais o crescimento do mercado.

A Europa mantém crescimento consistente apesar das regulamentações complexas. As regulamentações revisadas da Comissão Europeia sobre fórmulas infantis influenciam as aplicações de fosfolipídios, enquanto as iniciativas regionais de sustentabilidade aumentam a demanda por fontes vegetais de fosfolipídios que atendam aos padrões ambientais. As características do mercado maduro da região, combinadas com padrões de qualidade rigorosos e ênfase em métodos de produção sustentáveis, criam um ambiente estável, porém competitivo, para fabricantes e fornecedores de fosfolipídios.

Cenário Competitivo

O mercado mantém fragmentação moderada, com empresas verticalmente integradas otimizando margens por meio do controle do esmagamento de soja, fracionamento e processos de formulação a jusante. Empresas com portfólios diversificados nos segmentos alimentício, de rações e farmacêutico demonstram resiliência frente às flutuações do mercado em canais individuais. Os principais participantes do mercado incluem Cargill Incorporated, VAV Life Sciences, Lipoid GmbH, Kemin Industries e DSM-Firmenich.

As capacidades tecnológicas determinam cada vez mais a posição no mercado. Empresas com patentes em fosfolipídios zwitteriônicos e sistemas de fluxo contínuo microfluídico estabelecem vantagens competitivas em aplicações terapêuticas de alto valor. A Cellectar Biosciences demonstra essa tendência por meio de sua plataforma de conjugados de fármacos fosfolipídicos, que atualmente está explorando alternativas estratégicas, mostrando como fornecedores especializados podem evoluir para licenciadores de tecnologias de liberação de fármacos. Empresas focadas em fontes marinhas e recicladas atraem investidores orientados à sustentabilidade, mas devem enfrentar os custos de expansão de escala e os desafios de conformidade regulatória.

As colaborações estratégicas continuam a moldar o mercado. Os fabricantes de lipídios formam parcerias com Organizações de Desenvolvimento e Fabricação por Contrato (CDMOs) para garantir capacidades de envase estéril. Empresas de ingredientes alimentícios investem em tecnologias de extração com baixo teor de solvente ou sem solvente para cumprir as regulamentações da UE. As discussões sobre fusões e aquisições concentram-se em parcerias internacionais que combinam capacidades de pesquisa e desenvolvimento com acesso a matérias-primas, especialmente à medida que conflitos globais afetam a disponibilidade de óleo de girassol.

Líderes do Setor de Fosfolipídios

Cargill, Incorporated

VAV Life Sciences

Lipoid GmbH

DSM-Firmenich

Kemin Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Lipoid GmbH introduziu fosfolipídios de soja não transgênicos, posicionando-os como uma solução ideal para suplementos com rótulo limpo.

- Novembro de 2024: A Cellectar Biosciences estabeleceu parceria com a SpectronRx para fabricar iopofosina I 131, uma terapia contra o câncer que utiliza a tecnologia da plataforma de liberação de conjugados de fármacos fosfolipídicos. Esta parceria aprimora as capacidades globais da rede de abastecimento para terapêuticas baseadas em fosfolipídios.

- Março de 2024: A VAV Lipids, sediada na Í�Ի徱��, expandiu-se para a América Latina para fornecer lipídios e fosfolipídios de alta pureza a fabricantes farmacêuticos, nutracêuticos e cosméticos no ��é�澱����, Brasil, Argentina, Peru e ��DZ�ô��������. A empresa certificada EU-GMP distribuirá seu portfólio completo de produtos por meio de redes locais, incluindo lecitinas de origem vegetal (LECIVA), lecitinas de ovo (LIPOVA), fosfolipídios sintéticos e lipídios neutros, juntamente com suporte técnico e de marketing.

Escopo do Relatório Global do Mercado de Fosfolipídios

Um fosfolipídio é um tipo de molécula lipídica que contém dois ácidos graxos, um grupo fosfato e uma molécula de glicerol. O mercado global de fosfolipídios (doravante denominado mercado estudado) é segmentado por tipo, fonte, aplicação e geografia. Por tipo, o mercado é segmentado em fosfatidilserina, fosfatidilcolina e outros. Com base na fonte, o mercado é segmentado em soja, girassol, ovo e outros. Com base na aplicação, o mercado estudado é segmentado em alimentos e bebidas, suplementos nutracêuticos, produtos farmacêuticos e outros. Ele fornece uma análise de economias emergentes e estabelecidas em todo o mundo, compreendendo América do Norte, Europa, América do Sul, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (em USD milhões).

| Fosfatidilserina |

| Fosfatidilcolina |

| Outros |

| Soja |

| Girassol |

| Ovo |

| Outros |

| Alimentos e Bebidas |

| Suplementos Alimentares |

| ��������ê�ܳپ����� |

| Outros |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Restante da América do Norte | |

| Europa | Alemanha |

| �������� | |

| Reino Unido | |

| Espanha | |

| Países Baixos | |

| ��������� | |

| ��������� | |

| �ʴDZ�ô�Ծ��� | |

| ����������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| ���ܲ��ٰ�á������ | |

| Coreia do Sul | |

| ���Ի�Dz�é������ | |

| �ղ�����â�Ի徱�� | |

| Singapura | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| ��DZ������� | |

| Peru | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | Emirados Árabes Unidos |

| África do Sul | |

| ����������� | |

| Arábia Saudita | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente ��é�徱�� e África |

| Por Tipo | Fosfatidilserina | |

| Fosfatidilcolina | ||

| Outros | ||

| Por Fonte | Soja | |

| Girassol | ||

| Ovo | ||

| Outros | ||

| Por Aplicação | Alimentos e Bebidas | |

| Suplementos Alimentares | ||

| ��������ê�ܳپ����� | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| �������� | ||

| Reino Unido | ||

| Espanha | ||

| Países Baixos | ||

| ��������� | ||

| ��������� | ||

| �ʴDZ�ô�Ծ��� | ||

| ����������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| ���ܲ��ٰ�á������ | ||

| Coreia do Sul | ||

| ���Ի�Dz�é������ | ||

| �ղ�����â�Ի徱�� | ||

| Singapura | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| ��DZ������� | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | Emirados Árabes Unidos | |

| África do Sul | ||

| ����������� | ||

| Arábia Saudita | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de fosfolipídios hoje e com que rapidez crescerá até 2031?

O mercado global de fosfolipídios está em USD 2,24 bilhões em 2026 e está projetado para atingir USD 3,18 bilhões até 2031, refletindo um CAGR de 7,26%

Qual tipo de fosfolipídio lidera atualmente as vendas globais?

A fosfatidilcolina responde por 42,98% da receita de 2025, a maior participação entre todos os tipos de fosfolipídios.

Qual segmento de uso final está se expandindo mais rapidamente?

As aplicações farmacêuticas demonstram o maior dinamismo, avançando a um CAGR de 7,95% de 2026 a 2031

Qual região registrará o maior crescimento até 2031?

A Á������-�ʲ���í�ھ����� está projetada para crescer a um CAGR de 7,66%, impulsionada por aprovações regulatórias.

Página atualizada pela última vez em: