Tamanho e Participação do Mercado de Torres de Telecomunicações das Filipinas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

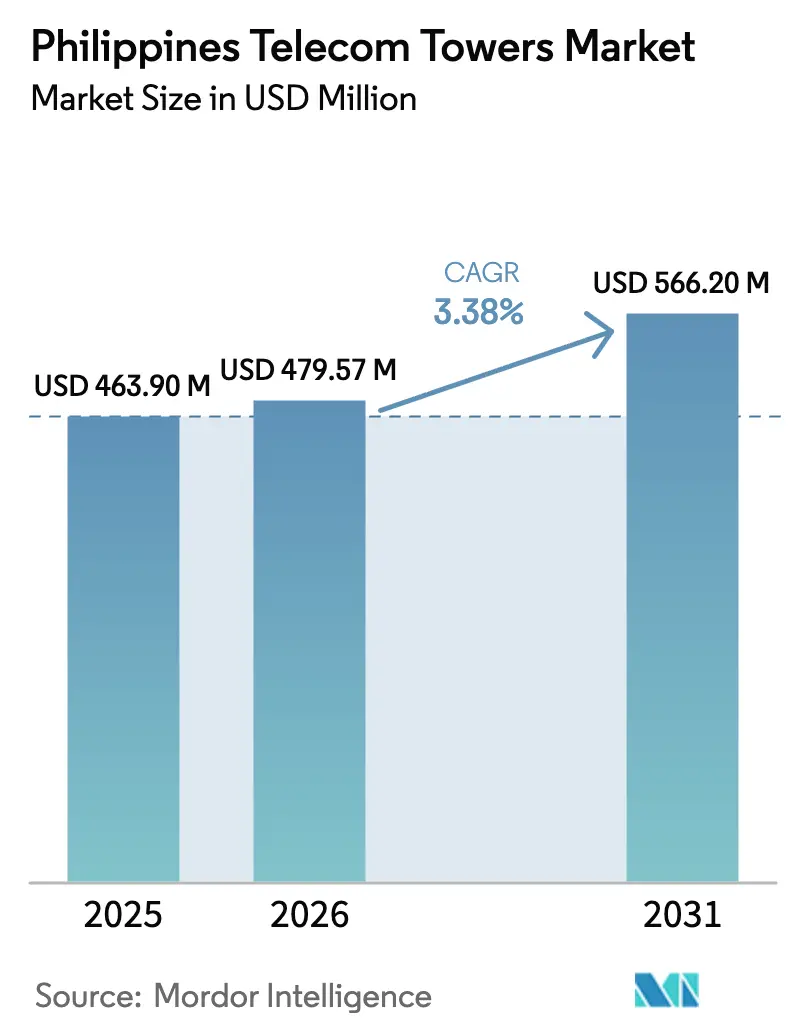

| Tamanho do mercado no ano base (2025) | 463.90 Milhões de dólares |

| Tamanho do Mercado (2026) | 479.57 Milhões de dólares |

| Tamanho do Mercado (2031) | 566.2 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.38% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Telecomunicações das Filipinas por ���ϲ�����

O tamanho do Mercado de Torres de Telecomunicações das Filipinas foi avaliado em USD 463,90 milhões em 2025 e estima-se que cresça de USD 479,57 milhões em 2026 para atingir USD 566,2 milhões até 2031, a um CAGR de 3,38% durante o período de previsão (2026-2031).

A demanda agora se orienta da implantação greenfield em larga escala para a otimização de portfólio, eficiência energética e crescimento de colocalização. As empresas de torres independentes continuam a adquirir ativos de operadoras de redes móveis, liberando capital para a densificação 5G e a modernização de redes. O impulso por sites alimentados por energia renovável, a Política de Torre Comum e a simplificação do licenciamento reduziram o tempo médio de construção de sites, enquanto o crescimento sustentado do tráfego 5G mantém as taxas de ocupação em tendência ascendente. Ao mesmo tempo, os mandatos de design resistente a tufões, a escassez de mão de obra e as disputas de direito de passagem moderam o ritmo geral de crescimento do mercado de torres de telecomunicações das Filipinas.

Principais Conclusões do Relatório

- Por propriedade, as entidades TowerCo Independentes detinham 34,25% da participação do mercado de torres de telecomunicações das Filipinas em 2025 e têm previsão de crescimento a um CAGR de 10,31% até 2031.

- Por instalação, as estruturas de base no solo comandavam 57,05% da participação de receita em 2025, enquanto as implantações em cobertura avançam a um CAGR de 4,41% até 2031.

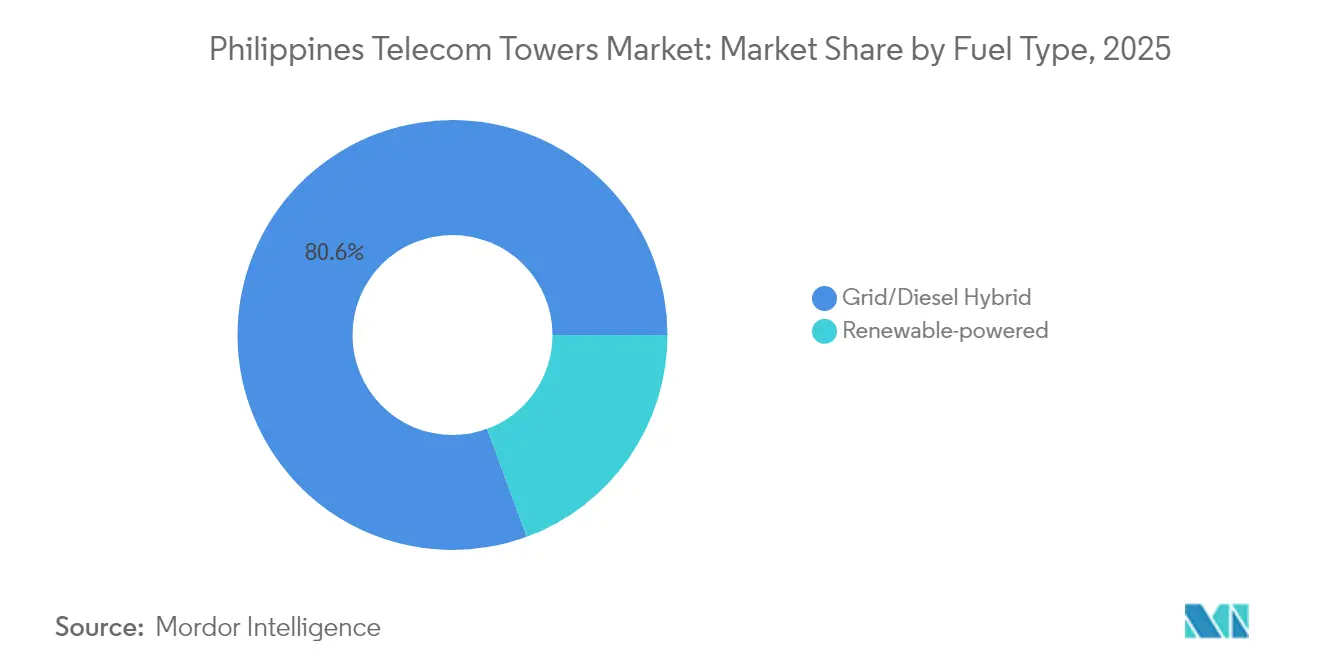

- Por tipo de combustível, os híbridos rede/diesel representavam 80,62% do tamanho do mercado de torres de telecomunicações das Filipinas em 2025; espera-se que os sistemas renováveis se expandam a um CAGR de 18,22% até 2031.

- Por tipo de torre, os projetos de monopolo lideraram com 50,05% de participação do tamanho do mercado de torres de telecomunicações das Filipinas em 2025, enquanto as variantes stealth registram o CAGR mais rápido de 4,83% até 2031.

- Smart Communications, Globe Telecom e DITO Telecommunity juntas operavam mais de 16.000 sites em 2024, uma presença combinada equivalente a 68% da infraestrutura ativa em todo o país.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Torres de Telecomunicações das Filipinas

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Política de Torre Comum e simplificação do licenciamento | +0.8% | Nacional; ganhos iniciais em Metro Manila, Cebu, Davao | Médio prazo (2-4 anos) |

| Implantação 5G impulsionando o crescimento do tráfego de dados | +1.2% | Clusters urbanos e zonas econômicas | Curto prazo (≤ 2 anos) |

| Onda de monetização por venda e arrendamento de ativos de operadoras | +0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Mandato de substituição de monopolos resistentes a tufões | +0.4% | Costa leste e Mindanao | Longo prazo (≥ 4 anos) |

| Micro-redes e híbridos renováveis viabilizando construções em ilhas remotas | +0.3% | Ilhas remotas e localidades GIDA | Longo prazo (≥ 4 anos) |

| Corredores de fixação em postes da Meralco para densificação urbana | +0.2% | Metro Manila | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Implantação 5G Impulsionando o Crescimento do Tráfego de Dados

O tráfego de dados móveis quase dobrou entre 2023 e 2024, à medida que Globe e Smart ativaram mais de 5.000 sites 5G adicionais, melhorando as velocidades de download e a confiabilidade da cobertura. A Globe agora cobre 97% de Metro Manila com 5G externo, enquanto a Smart supera 2.600 sites 5G ativos em todo o país. [1]Globe Telecom, "Apresentação para Investidores T1 2025," globe.com.phA maior eficiência espectral exige grades de sites mais densas, o que eleva a ocupação média por torre de 1,21 em 2024 para 1,38 até 2026. As empresas de torres independentes se beneficiam desse aumento porque cada inquilino incremental melhora o rendimento de aluguel com opex adicional limitado. Apesar da compressão de capex entre as operadoras, o tráfego 5G continua pressionando as redes a garantir novas colocalizações ou coberturas de pequenas células, assegurando pipelines de pedidos sustentados para o mercado de torres de telecomunicações das Filipinas.

Onda de Monetização por Venda e Arrendamento de Ativos de Operadoras

PLDT e Globe juntas desinvestiram mais de 15.000 torres entre meados de 2023 e o final de 2024, liberando PHP 194 bilhões que estão sendo redirecionados para taxas de espectro e sistemas centrais. [2]PLDT Inc., "Ficha Técnica de Venda de Torres," pldt.comA estratégia de ativos leves transfere o risco de manutenção para anfitriões neutros, ao mesmo tempo que concede às operadoras contratos de arrendamento principal de 15 anos. As plataformas TowerCo Independentes ganham escala, reduzem custos de aquisição e negociam melhores contratos de energia. A onda também altera a dinâmica de negociação, pois proprietários menos numerosos, porém maiores, podem padronizar as taxas médias de arrendamento e introduzir complementos de energia como serviço, o que eleva a receita recorrente por site e acelera a expansão da margem de EBITDA.

Política de Torre Comum e Simplificação do Licenciamento

A Ordem Executiva 32 obriga as agências locais a processar um pedido completo de torre em 16 dias úteis. Desde sua implementação, mais de 8.300 licenças foram processadas pelo sistema, em comparação com menos de 4.000 anualmente antes de 2023. O portal digital único elimina requisitos documentais redundantes e limita as taxas locais, reduzindo o ciclo médio de construção de 240 dias para menos de 150 dias. Também torna o compartilhamento obrigatório em localidades GIDA prioritárias, criando compromissos de inquilino âncora que reduzem o risco de projetos rurais. Aprovações mais rápidas e colocalização obrigatória sustentam o mercado de torres de telecomunicações das Filipinas porque um menor tempo até a geração de receita encurta o período de retorno e desbloqueia novas localizações greenfield anteriormente consideradas antieconômicas.

Mandato de Substituição de Monopolos Resistentes a Tufões

Mais de 20 ciclones tropicais atingem tipicamente o arquipélago a cada ano. Em resposta, a Comissão Nacional de Telecomunicações atualizou as especificações de carga de vento para 330 km/h no litoral de Luzon e 300 km/h em Visayas. Os proprietários de torres começaram a substituir ativos de treliça envelhecidos por monopolos de alta qualidade com tolerâncias de oscilação mais rígidas. A EdgePoint reformou 420 torres em 2024 usando aço galvanizado classificado para resistência a tufões. O programa de substituição mitiga penalidades por tempo de inatividade e melhora a resiliência da rede, traduzindo-se em taxas de arrendamento premium em zonas expostas. Embora o mandato eleve o capex por torre em 11% em média, as operadoras aceitam o aumento para garantir a continuidade do serviço e proteger o valor da marca durante condições climáticas extremas.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disputas de aquisição de terrenos e direito de passagem persistem | -0.7% | Centros urbanos e domínios ancestrais | Médio prazo (2-4 anos) |

| Compressão de capex de Mobile Network Operator por ARPU estagnado | -0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Atrasos na conexão à rede para sites híbridos renováveis | -0.3% | Ilhas remotas | Longo prazo (≥ 4 anos) |

| Escassez de escaladores de torres certificados | -0.4% | Principais corredores de construção | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Compressão de Capex de Mobile Network Operator por ARPU Estagnado

O ARPU móvel combinado permaneceu em PHP 126 por mês durante 2024, limitando a margem de receita. A Globe reduziu o capex de 2025 para abaixo de USD 1 bilhão e a PLDT cortou os gastos para USD 1,3 bilhão, redirecionando fundos para o serviço da dívida e plataformas digitais. Orçamentos mais enxutos se traduzem em menos pedidos de construção sob medida e negociações de renovação mais longas. Mesmo assim, as operadoras estão vinculadas a arrendamentos de longo prazo assinados durante as desinvestiduras, o que em parte amortece o recuo para os proprietários de torres. Para se adaptar, as TowerCos Independentes diversificam-se em energia como serviço, backhaul de fibra e arrendamento de abrigos de borda, aproveitando fontes de receita incrementais para compensar a demanda mais fraca por novas construções.

Disputas de Aquisição de Terrenos e Direito de Passagem Persistem

A negociação de arrendamentos de terrenos pode levar mais de 300 dias em Metro Manila, onde os títulos frequentemente se sobrepõem e os residentes contestam o impacto visual. Em domínios ancestrais, os procedimentos de consentimento sob a Lei da República 8371 acrescentam extensas consultas comunitárias. Tais disputas atrasam os cronogramas de comissionamento e prejudicam os fluxos de caixa. As empresas de torres recorrem cada vez mais a arrendamentos de cobertura, postes de concessionárias de energia elétrica e locais sob viadutos que contornam novas aquisições de terrenos. Não obstante, os litígios sobre direito de passagem continuam a corroer a velocidade, subtraindo um estimado de 0,7 pontos percentuais do CAGR previsto para o mercado de torres de telecomunicações das Filipinas.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Propriedade: TowerCos Independentes Impulsionam a Consolidação

As TowerCos Independentes controlam 34,25% dos sites ativos e estão se expandindo a um CAGR de 10,31% até 2031. O tamanho do mercado de torres de telecomunicações das Filipinas para este segmento atingiu USD 158,9 milhões em 2025. Aquisições de escala, como a fusão da PhilTower-MIDC que formou um portfólio de 3.300 sites, melhoram o poder de barganha com fornecedores e inquilinos. A taxa de ocupação mais elevada, com média de 1,46 versus 1,18 para ativos de propriedade de operadoras, fortalece o fluxo de caixa livre e acelera a amortização da dívida. As TowerCos em Joint-Venture operam como veículos de transição, frequentemente se tornando totalmente independentes quando os limites de maturidade são atingidos. As torres cativas de Mobile Network Operator permanecem vitais em zonas de alta segurança ou missão crítica, mas sua participação continua a diminuir à medida que as operadoras migram para modelos de capital leve.

A intensidade competitiva entre anfitriões neutros aumenta à medida que EdgePoint, Unity Digital e edotco disputam os mesmos pipelines. As estratégias vencedoras giram em torno de integração rápida de colocalização, serviços de energia integrados e manutenção preditiva impulsionada por gêmeos digitais. Um plano de compra e construção focado deverá elevar a participação das TowerCos Independentes para próximo de 45% até 2031, remodelando o equilíbrio geral de poder dentro do mercado de torres de telecomunicações das Filipinas.

Por Instalação: Dominância de Base no Solo com Aceleração em Cobertura

Os sites de base no solo detinham 57,05% da receita em 2025, equivalente a 11.200 estruturas ativas. O crescimento modera para 2,0% ao ano, pois a maioria das obrigações de cobertura macro foi cumprida ao longo das rodovias nacionais e clusters suburbanos. Enquanto isso, as instalações em cobertura registram um CAGR de 4,41%, subindo de 4.720 unidades em 2025 para mais de 6.100 até 2031. O requisito de densificação em barangays densas e distritos comerciais incentiva as operadoras a preferirem coberturas que contornam conflitos de uso do solo. A participação do mercado de torres de telecomunicações das Filipinas permanece inclinada para sites de base no solo em Luzon rural e Mindanao, mas as áreas metropolitanas verão metade de todos os novos nós urbanos instalados em topos de edifícios ou postes de utilidade. Os contratos de cobertura também se adequam a modelos de energia como serviço, onde a conexão à rede do proprietário do edifício fornece eletricidade primária.

Por Tipo de Combustível: Transição Renovável Acelera

Os híbridos rede/diesel retiveram 80,62% da participação do mercado de torres de telecomunicações das Filipinas em 2025, traduzindo-se em um tamanho do mercado de torres de telecomunicações das Filipinas de aproximadamente USD 374 milhões naquele ano. Sua dominância decorre do alcance da rede em Luzon e do backup confiável a diesel durante as frequentes interrupções. No entanto, os custos operacionais continuam a subir porque a logística de diesel pode representar 35% do opex do site em ilhas remotas, levando os proprietários a substituir geradores por kits de bateria solar onde a irradiação e a área de cobertura permitem. A Frontier Tower Associates converteu 220 sites para híbridos solares em 2024, reduzindo as viagens de caminhões de combustível em 70% e encurtando o retorno para 30 meses. O caso de negócio melhora ainda mais quando os pacotes de inversor-bateria são agrupados em contratos de energia como serviço de 10 anos que fixam escalonamentos planos.

Os sistemas alimentados por energia renovável compõem os 19,38% restantes da base instalada, mas estão escalando a um CAGR de 18,22%, o mais rápido entre todos os tipos de segmento. A EdgePoint demonstrou uma redução de 78% nas emissões de dióxido de carbono em 160 sites exclusivamente solares, mantendo 99,95% de tempo de atividade, convencendo credores como o Banco Asiático de Desenvolvimento a estender financiamento por títulos verdes a cupons abaixo de 6%. Para províncias insulares como Palawan e Samar, as renováveis agora sustentam a viabilidade do projeto porque a entrega de diesel adiciona USD 0,30 por kWh aos custos do ciclo de vida. O DICT também concede rebates de taxas de espectro por dois anos para construções híbridas solares em Áreas Geográficamente Isoladas e Desfavorecidas, melhorando as taxas internas de retorno em até 180 pontos base. À medida que os preços dos painéis caem e as baterias de fosfato de ferro e lítio duram além de 6.000 ciclos, espera-se que a participação renovável do tamanho do mercado de torres de telecomunicações das Filipinas supere 30% até 2031.

Por Tipo de Torre: Liderança do Monopolo com Crescimento Stealth

As estruturas de monopolo comandavam 50,05% do tamanho do mercado de torres de telecomunicações das Filipinas em 2025, equivalente a mais de 9.800 sites em pé. Essas torres de eixo único combinam maior tolerância à carga de vento com menor pegada de terreno, atendendo ao mandato de resiliência a tufões que se aplica ao litoral de Luzon e ao leste de Visayas. Os custos de construção têm média de USD 120.000 por monopolo — 15% mais barato do que a treliça de quatro pernas — enquanto o tempo de instalação cai para menos de 18 dias, acelerando o reconhecimento de receita para as TowerCos Independentes. Sua simplicidade estrutural também suporta trocas rápidas de antenas quando os inquilinos realocam bandas para 5G, sustentando a popularidade do formato mesmo com a moderação do impulso de implantação.

As torres stealth ou camufladas representam apenas 6,5% do inventário, mas registram o CAGR mais rápido de 4,83% até 2031, à medida que os governos locais endurecem a estética de zoneamento. A Globe instalou 72 monopinos camuflados em condomínios fechados durante 2024 para obter aprovações de associações de moradores sem audiências públicas. Enquanto isso, a Meralco pilota revestimentos de postes de fibra de vidro fixados à sua rede de postes em Ortigas, integrando equipamentos de telecomunicações ao mobiliário urbano. O revestimento adicional acrescenta 18% ao capex, mas eleva as taxas de arrendamento em até PHP 7.500 por mês porque as operadoras podem comercializar a cobertura 5G em bairros de alta renda mais cedo. As torres de treliça e estaiadas ainda atendem a corredores de alta capacidade, mas sua participação combinada continua a diminuir à medida que os formatos stealth resolvem objeções de impacto visual que antes paralisavam iniciativas de densificação urbana.

Análise Geográfica

Metro Manila concentra mais de 28,10% das torres instaladas, sustentada pela cobertura 5G externa de 97% alcançada por Globe e Smart. Cebu e Davao representam o segundo nível de atividade, respondendo por 11,85% e 8,92% da presença nacional, respectivamente. Apesar da saturação nesses centros urbanos, a ocupação média continua a crescer porque as implantações corporativas de 5G e sem fio fixo demandam camadas adicionais de espectro. Visayas Central e Norte de Mindanao exibem crescente participação em novas construções, impulsionadas por zonas de exportação manufatureira e o programa de infraestrutura Build Better More.

Ilhas remotas como Palawan, Samar e Batanes registram as taxas de construção mais rápidas após os mandatos do DICT que obrigam anfitriões neutros a estender o serviço. Os sistemas híbridos renováveis dominam aqui, dada a disponibilidade limitada de rede e o alto custo logístico do diesel. O litoral de Luzon e o leste de Visayas permanecem um nicho especializado onde os monopolos de grau tufão comandam escalonamentos de arrendamento premium. Em todas as regiões, a pressão política pelo serviço universal está direcionando capital para clusters mal atendidos, equilibrando o retorno comercial com objetivos sociais e moldando o mix regional do mercado de torres de telecomunicações das Filipinas.

Cenário Competitivo

O mercado evoluiu de uma estrutura tripolar em 2023 para um cenário de consolidação moderada até 2025. As cinco principais empresas de torres agora possuem 63% do total de sites. A Frontier Tower Associates opera o maior portfólio com 4.100 sites, seguida pela PhilTower-MIDC com 3.300 e EdgePoint com 2.800. Cada uma está investindo em centros de operações de rede, monitoramento digital e inspeções por drones para reduzir o tempo de inatividade. Os custos de fornecimento de energia representam mais de 35% do opex, impulsionando retrofits agressivos de híbridos solares. A entrada da Meralco por meio da Miescor Infrastructure introduz um player apoiado por concessionária capaz de agrupar acesso à rede com arrendamento de torres, intensificando a concorrência.

A diferenciação estratégica gira cada vez mais em torno de serviços de valor agregado. A EdgePoint oferece SLAs de tempo de atividade garantido com backup de gás liquefeito de petróleo para nós críticos, enquanto a Unity Digital pilota gabinetes de computação de borda no local para armazenamento em cache de conteúdo. Investidores internacionais como KKR e GIC continuam a aportar capital, atraídos pelos termos de arrendamento regulamentados e pela visibilidade de crescimento do mercado de torres de telecomunicações das Filipinas. O campo em evolução posiciona escala, inovação em energia e gestão de ativos digitais como os principais fatores de sucesso.

Líderes do Setor de Torres de Telecomunicações das Filipinas

Frontier Tower Associates PH (FTAP)

PhilTower-MIDC JV

EdgePoint Towers PH

Unity Digital Infrastructure

EDOTCO Philippines

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Globe Telecom obteve PHP 20 bilhões em empréstimos do BDO Unibank e Metrobank para financiar projetos de rede em 2025.

- Fevereiro de 2025: Globe Telecom registrou receita de serviços de 2024 de PHP 165,02 bilhões, um aumento de 2% em relação ao ano anterior.

- Janeiro de 2025: DITO Telecommunity alocou PHP 9 bilhões para 800 torres adicionais ao longo de 3 anos.

- Novembro de 2024: PhilTower Consortium adquiriu 1.350 torres da Globe em um negócio de PHP 20 bilhões.

Escopo do Relatório do Mercado de Torres de Telecomunicações das Filipinas

As torres de telecomunicações vêm em várias estruturas, como monopolos, tripolos, torres de treliça, torres estaiadas, torres autossustentadas, postes, mastros e configurações similares. Essas torres abrigam uma ou mais antenas de telecomunicações, facilitando a comunicação por rádio. Podem estar situadas no solo ou no topo de um edifício, frequentemente incluindo armazenamento para equipamentos e componentes eletrônicos. Embora essas torres não precisem de pessoal constante, requerem manutenção periódica. Impulsionada pela implantação da infraestrutura 5G, a expansão das torres de telecomunicações está preparada para persistir durante o período de previsão.

O mercado de torres de telecomunicações das Filipinas é segmentado por propriedade (operadora proprietária, privada e cativa de Mobile Network Operator), instalação (cobertura e base no solo) e tipo de combustível (renovável e não renovável). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Operadora Proprietária |

| TowerCo Independente |

| TowerCo em Joint-Venture |

| Cativa de Mobile Network Operator |

| Cobertura |

| Base no Solo |

| Alimentada por Energia Renovável |

| Híbrido Rede/Diesel |

| Monopolo |

| �հ������ç�� |

| Estaiada |

| Stealth / Camuflada |

| Por Propriedade | Operadora Proprietária |

| TowerCo Independente | |

| TowerCo em Joint-Venture | |

| Cativa de Mobile Network Operator | |

| Por Instalação | Cobertura |

| Base no Solo | |

| Por Tipo de Combustível | Alimentada por Energia Renovável |

| Híbrido Rede/Diesel | |

| Por Tipo de Torre | Monopolo |

| �հ������ç�� | |

| Estaiada | |

| Stealth / Camuflada |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de torres de telecomunicações das Filipinas?

Está avaliado em USD 479,57 milhões em 2026 e tem projeção de crescer para USD 566,2 milhões até 2031.

Qual é a velocidade de crescimento do setor de torres nas Filipinas?

O mercado tem previsão de expansão a um CAGR de 3,38% de 2026 a 2031, impulsionado pela densificação 5G e pela expansão das TowerCos Independentes.

Qual modelo de propriedade está se expandindo mais rapidamente?

As TowerCos Independentes apresentam o maior crescimento, subindo a um CAGR de 10,31% até 2031, à medida que as operadoras desinvestem ativos para elas.

Por que os sites de torres alimentados por energia renovável estão ganhando força?

Os sistemas híbridos solares reduzem o uso de diesel, diminuem as emissões de carbono e melhoram o tempo de atividade em ilhas remotas com redes instáveis.

Como o 5G impacta a demanda por torres?

Os serviços 5G requerem grades de sites mais densas, elevando as taxas de ocupação e sustentando pedidos tanto para novas construções quanto para implantações em cobertura.

Quais desafios retardam a implantação de torres em áreas urbanas?

Disputas prolongadas de aquisição de terrenos e questões de direito de passagem podem atrasar projetos em até 300 dias nos centros das cidades.

Página atualizada pela última vez em: