Tamanho e Participação do Mercado de MNO de Telecomunicações das Filipinas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 7.5 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.16% CAGR |

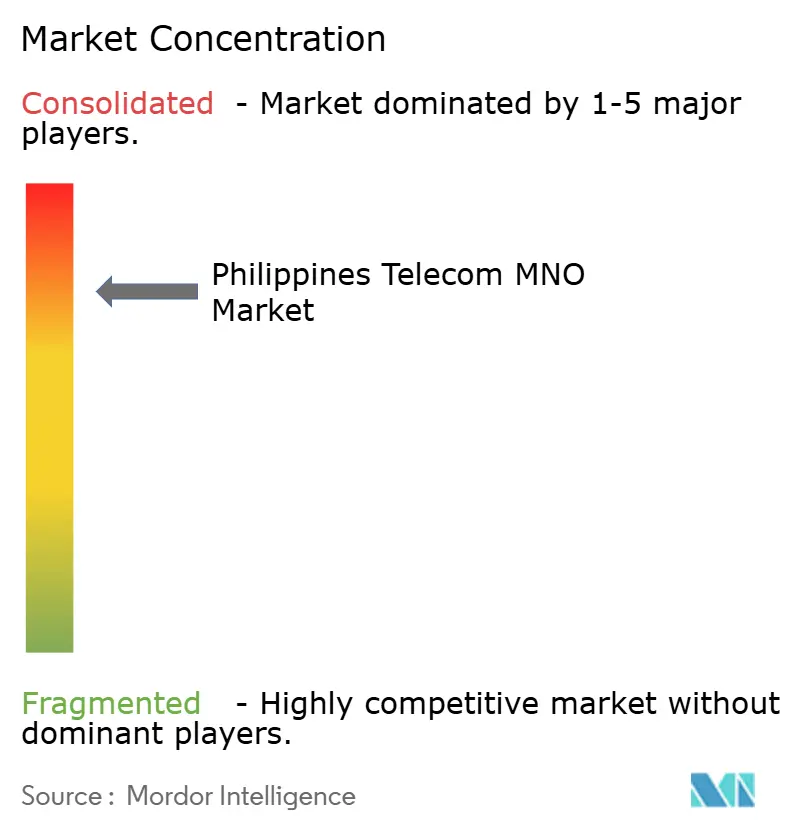

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecomunicações das Filipinas pela ���ϲ�����

O tamanho do Mercado de MNO de Telecomunicações das Filipinas em 2026 é estimado em USD 7,81 bilhões, crescendo a partir do valor de 2025 de USD 7,5 bilhões, com projeções para 2031 indicando USD 9,58 bilhões, crescendo a um CAGR de 4,16% no período de 2026 a 2031.

O crescimento é impulsionado pela rápida migração para serviços de dados móveis, reformas progressivas de espectro e pela maturação da cobertura 5G, que agora abrange todas as capitais regionais. Novos leilões de frequências programados para 2026, juntamente com regras obrigatórias de compartilhamento de torres, estão reduzindo as barreiras de entrada e ampliando a cobertura em municípios desatendidos. O tráfego de dados proveniente de streaming de vídeo e jogos móveis continua a impulsionar receitas incrementais, enquanto os super-aplicativos ancorados em fintechs estão elevando a receita média por usuário ao agrupar pagamentos, microcréditos e entretenimento em um único login. No lado da oferta, as operadoras estão correndo para fortalecer as redes contra interrupções causadas por tufões e para colocar em operação centros de dados de borda para cargas de trabalho empresariais de baixa latência.

Principais Destaques do Relatório

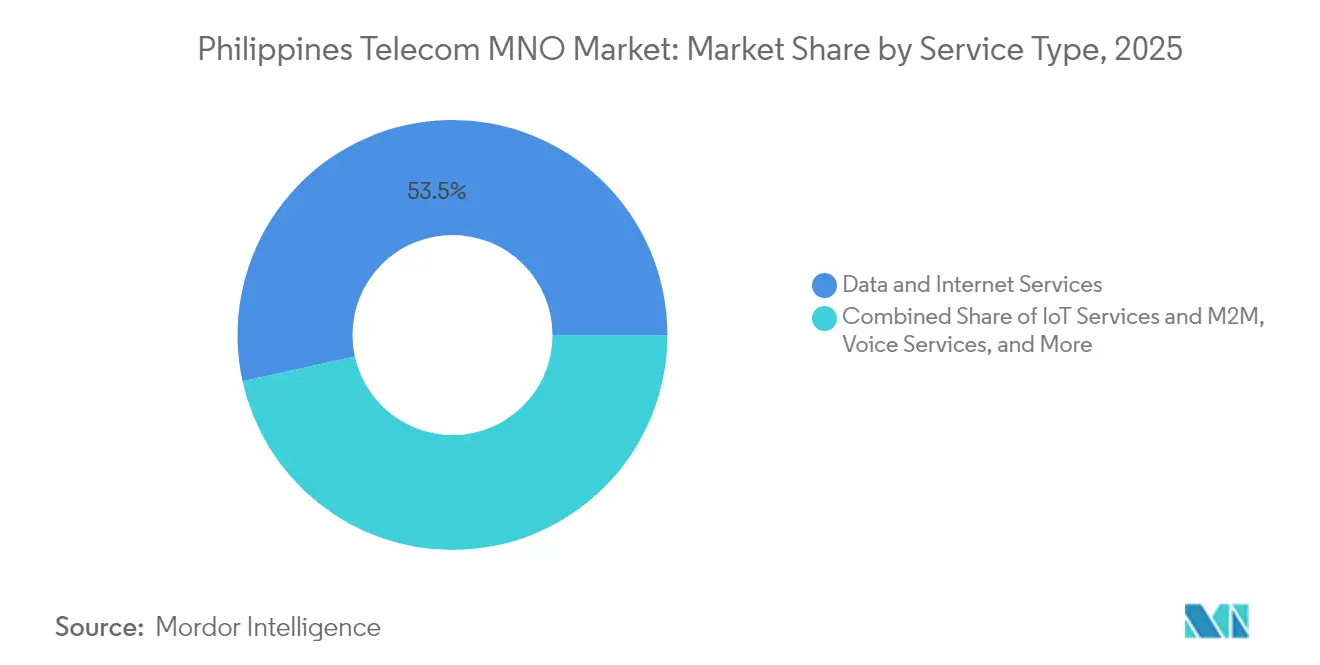

- Por tipo de serviço, os dados móveis capturaram 53,46% da participação do mercado de MNO de Telecomunicações das Filipinas em 2025, enquanto os serviços de IoT e M2M estão projetados para se expandir a um CAGR de 4,28% até 2031.

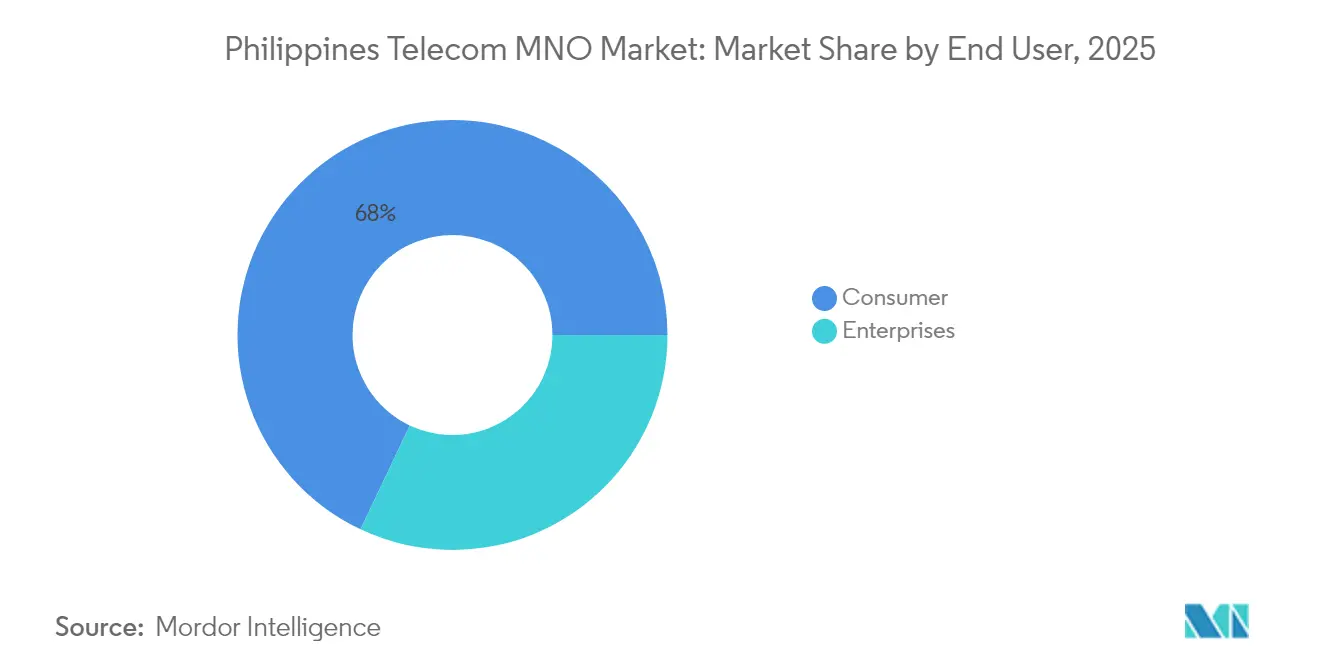

- Por usuário final, o segmento de consumidores deteve 67,97% do tamanho do mercado de MNO de Telecomunicações das Filipinas em 2025, enquanto a conectividade empresarial avança a um CAGR de 4,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de MNO de Telecomunicações das Filipinas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do consumo de dados móveis impulsionado pelo boom de vídeo e jogos | +1.2% | Nacional, mais elevado na Região Metropolitana de Manila | Médio prazo (2 a 4 anos) |

| Expansão acelerada do 5G e acessibilidade de dispositivos | +0.8% | Centros urbanos, expandindo-se para capitais provinciais | Longo prazo (≥ 4 anos) |

| Programas governamentais de torre compartilhada e reforma de espectro | +0.6% | Nacional, com foco em cidades desatendidas | Longo prazo (≥ 4 anos) |

| Demanda empresarial por transformação digital e conectividade IoT | +0.5% | Região Metropolitana de Manila, Clark, Subic | Médio prazo (2 a 4 anos) |

| Super-aplicativos de fintech aumentando fidelização e ARPU | +0.4% | Nacional, com predominância urbana | Curto prazo (≤ 2 anos) |

| Design de rede resiliente a tufões impulsionando densificação | +0.3% | Províncias costeiras | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Crescimento do consumo de dados móveis impulsionado pelo boom de vídeo e jogos

O uso médio mensal de dados subiu para 8,7 GB em 2024, um aumento de 340% desde 2022, à medida que o streaming em alta definição e os esportes eletrônicos móveis tornaram-se parte do cotidiano. [1]Agência de Notícias Filipina, "O Uso Mensal de Dados Móveis nas Filipinas Atinge Novo Recorde," pna.gov.phO vídeo absorve agora 65% do tráfego de pico noturno na rede da Globe Telecom, levando a operadora a acelerar as atualizações de capacidade nos sites LTE e 5G mais densos.[2]Globe Telecom, "Painel de Desempenho de Rede T4-2024," globe.com.ph Os jogos contribuem para um aumento adicional na adesão a planos premium, pois os títulos competitivos exigem latência inferior a 30 ms. A localização de catálogos de streaming por provedores globais reforçou essa demanda por dados, com produções originais em idioma filipino impulsionando a aquisição de assinantes. Em conjunto, esses fatores tornaram os dados móveis a principal linha de receita no mercado de MNO de Telecomunicações das Filipinas.

Expansão acelerada do 5G e acessibilidade de dispositivos

No final de 2024, a Smart Communications reportou 95% de cobertura populacional na Região Metropolitana de Manila, enquanto os aparelhos 5G de entrada ficaram abaixo de PHP 10.000 (USD 175) pela primeira vez. [3]Smart Communications, "Expansão da Cobertura 5G Nacional," smart.com.phA confluência de cobertura e custo impulsionou um aumento de 280% ano a ano nos chips SIM 5G. A simplificação regulatória decorrente da Lei Konektadong Pinoy reduziu os prazos de licenciamento de torres de 18 meses para 6 meses, permitindo que as operadoras ativassem corredores urbanos densos antes do prazo previsto. Os fabricantes de dispositivos também ofereceram planos parcelados por meio de carteiras eletrônicas, reduzindo ainda mais as barreiras de adoção. Essas tendências sustentam o crescimento de receita de longo prazo incorporado às previsões do mercado de MNO de Telecomunicações das Filipinas.

Programas governamentais de torre compartilhada e reforma de espectro

O Departamento de Tecnologia da Informação e Comunicações aprovou 6.500 macrossites compartilhados até o primeiro trimestre de 2025, reduzindo o investimento individual das operadoras em até 40% em cidades remotas. Um projeto de Lei de Gestão de Espectro das Filipinas propõe leilões transparentes para redistribuir frequências subutilizadas originalmente concedidas de forma administrativa, desafiando o domínio histórico do duopólio. As tarifas de espectro baseadas em desempenho recompensarão as operadoras eficientes, ampliando a concorrência nas faixas de 700 MHz e 3,5 GHz que suportam o 5G de ampla área. Essas reformas estruturais devem ampliar a disponibilidade de serviços e intensificar a concorrência de preços no médio prazo.

Demanda empresarial por transformação digital e conectividade IoT

As instituições financeiras aderiram aos trilhos de pagamento em tempo real do BSP, exigindo links de fibra e 5G totalmente redundantes com compromissos de nível de serviço de 99,99%. Em Clark e Subic, fábricas de manufatura de exportação conectaram milhares de sensores para manutenção preditiva, gerando novas tarifas recorrentes para conectividade IoT gerenciada. A plataforma eGovPH do governo obriga as agências a migrarem os serviços ao cidadão para o ambiente online, inflacionando ainda mais a demanda por MPLS seguro e fatias de 5G privado. O ARPU empresarial tipicamente é 3 a 4 vezes superior ao nível do consumidor, amortecendo a pressão sobre as margens no mercado de MNO de Telecomunicações das Filipinas.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado ônus de investimento em 5G e fibra para as operadoras | –0.7% | Nacional, crítico em áreas remotas | Médio prazo (2 a 4 anos) |

| Baixo ARPU rural limitando o retorno sobre o investimento | –0.5% | Províncias montanhosas e insulares | Longo prazo (≥ 4 anos) |

| Desativações de pré-pagos decorrentes da Lei de Registro de SIM | –0.3% | Nacional, com viés rural | Curto prazo (≤ 2 anos) |

| Interrupções relacionadas ao clima elevando o opex e o risco de cancelamento | –0.2% | Faixas costeiras propensas a tufões | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Elevado ônus de investimento em 5G e fibra para as operadoras

A PLDT alocou PHP 92 bilhões (USD 1,6 bilhão) em investimentos durante 2024 — 23% da receita de serviços — ao densificar rádios 5G e expandir a fibra até o domicílio mais profundamente nos subúrbios. Cada site 5G demanda 40 a 60% mais recursos financeiros do que seu predecessor 4G, considerando espectro, backhaul e atualizações de borda. Os próximos leilões de espectro podem adicionar custos iniciais que chegam a centenas de milhões de USD. Consequentemente, as operadoras priorizam distritos de alto ARPU e adiam a expansão rural, retardando o progresso dos serviços universais.

Baixo ARPU rural limitando o retorno sobre o investimento

A receita média por usuário em províncias remotas permanece estagnada em PHP 150 a 200 (USD 2,6 a 3,5) por mês, mal cobrindo as despesas de energia do site e de backhaul. A fragmentação geográfica obriga o uso de cabos submarinos ou ramais de micro-ondas que elevam os custos unitários em cinco vezes em comparação com a fibra continental. O cancelamento de pré-pagos agrava o problema: os assinantes transitam entre promoções, diluindo o valor vitalício. Sem subsídios ou compartilhamento ampliado de torres, as operadoras carecem de um caminho viável para a rentabilidade rápida do 5G rural, restringindo o CAGR geral do mercado de MNO de Telecomunicações das Filipinas.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os serviços de dados impulsionam a transformação da receita

Os serviços de dados móveis geraram 53,46% da receita das operadoras em 2025, confirmando sua primazia no mercado de MNO de Telecomunicações das Filipinas. Essa participação se ampliará à medida que a penetração do 5G avançar além dos primeiros adotantes e o vídeo em streaming ultrapassar 60% das cargas de tráfego de pico. O tamanho do mercado de MNO de Telecomunicações das Filipinas atribuível aos serviços de IoT e M2M está previsto para crescer a uma taxa composta de 4,28% ao ano, sustentado por implantações de cidades inteligentes na Região Metropolitana de Manila e projetos de monitoramento agrícola no cinturão arrozeiro de Luzon. A receita de voz continua sua retração estrutural — queda de 80% desde 2020 — à medida que os aplicativos de mensagens absorvem o tráfego pessoa a pessoa.

Em resposta, as operadoras agrupam assinaturas de vídeo e música OTT, monetizando dados enquanto preservam o engajamento. As APIs de mensagens empresariais estão substituindo o SMS legado para atualizações de pedidos de comércio eletrônico e autenticação de dois fatores, mitigando a perda de receita. Serviços emergentes de computação em borda, como redes privadas móveis e fatiamento de rede, devem ancorar a próxima onda de contratos empresariais. Essas dinâmicas garantem que as ofertas centradas em dados ampliarão o mercado de MNO de Telecomunicações das Filipinas ao longo do horizonte de previsão.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Usuário Final: O crescimento empresarial acelera a divisão digital

Os consumidores ainda responderam por 67,97% das conexões em 2025, refletindo uma taxa de penetração de SIM que ultrapassa 150% nas aglomerações urbanas. No entanto, as linhas empresariais crescem mais rapidamente, com um CAGR de 4,42% projetado até 2031. Usuários do setor bancário, de BPO e do governo exigem disponibilidade de nível operadora e pacotes de cibersegurança, elevando sua contribuição para a participação no mercado de MNO de Telecomunicações das Filipinas bem acima da paridade de receita até 2028. O tamanho do mercado de MNO de Telecomunicações das Filipinas derivado de contas corporativas entrega um ARPU três a quatro vezes superior ao das linhas pré-pagas de massa, fornecendo um amortecedor essencial contra guerras de preços no segmento de consumidores.

O Bangko Sentral ng Pilipinas exige links redundantes para bancos digitais licenciados, enquanto exportadores manufatureiros em zonas econômicas especificam fibra e 5G com acordo de nível de serviço para visão de máquina e telemetria IoT. A política de nuvem em primeiro lugar do governo exige conectividade segura à GovCloud do DICT, inflacionando ainda mais a demanda por largura de banda empresarial. As operadoras estão elaborando pacotes verticais — combinando SD-WAN, cibersegurança e nuvem gerenciada — para garantir contratos de longo prazo que estabilizem o fluxo de caixa e reduzam o cancelamento.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

A receita nacional permanece concentrada: a Região Metropolitana de Manila e Calabarzon geram 45% das receitas, embora abriguem apenas 25% da população. O ARPU na capital foi em média de PHP 450 (USD 8) em 2024, em comparação com PHP 200 (USD 3,5) nos distritos rurais. Cebu e Davao atuam como polos de crescimento secundários graças ao transbordamento do setor de BPO e à modernização portuária, atraindo dorsais de fibra e os primeiros agrupamentos de centros de dados de borda. Os cabos submarinos internacionais SJC2 e ADC fornecem terabits adicionais de capacidade, aumentando o apelo do arquipélago para inquilinos de nuvem em hiperescala.

As comunidades rurais, especialmente nas ilhas de Visayas e Mindanao, ficam para trás tanto em cobertura quanto em velocidade. A Lei Konektadong Pinoy visa comprimir essa divisão ao exigir o compartilhamento de infraestrutura passiva e ao acelerar as aprovações de licenças, mas a execução varia por município. O norte de Luzon agora se beneficia de novas rotas de fibra ligando Laoag a Manila, enquanto as províncias de Mindanao afetadas por conflitos aguardam investimentos mais amplos à medida que os riscos de segurança diminuem. Essas disparidades influenciam a velocidade com que o mercado de MNO de Telecomunicações das Filipinas pode capturar os assinantes endereçáveis restantes.

A resiliência climática impulsiona o opex crescente nas faixas costeiras atingidas por 20 tufões anualmente. Após os danos causados pelo Tufão Odette em 2021, Globe e Smart introduziram geradores pré-posicionados e anéis de emergência por micro-ondas que restauram o serviço básico em 24 horas. Os desembolsos de capital em abrigos reforçados e usinas de energia elevadas acrescentam 15 a 20% ao custo do site rural, mas reduzem o cancelamento de clientes durante as temporadas de desastres. Enquanto isso, o agrupamento de novas instalações em hiperescala — como o campus de 124 MW do STT Fairview 1 — consolida as Filipinas como um nó crescente de centros de dados, complementando Singapura e Jacarta.

Cenário Competitivo

O mercado é um oligopólio restrito: Globe Telecom e PLDT-Smart juntas atenderam aproximadamente 85% dos chips SIM em 2024, enquanto DITO Telecommunity detinha mais de 15 milhões de linhas apenas três anos após seu lançamento. A aquisição da Digitel pela PLDT em abril de 2025 incorporou a Sun Cellular à Smart, consolidando os usuários de SIM duplo no segmento de baixo custo. A Globe contrapõe com um ecossistema de fintech — o GCash conta com 94 milhões de carteiras — que integra pagamentos, crédito e seguros, aprofundando a fidelização dos usuários e elevando o ARPU combinado. A DITO foca em dados de tarifa plana e promoções para jogadores para conquistar um nicho jovem.

A concorrência migrou das tarifas principais para a qualidade da rede e os serviços agrupados. A Globe concluiu 92% de cobertura 5G na Região da Capital Nacional utilizando espectro de 3,5 GHz e 700 MHz, enquanto a Smart investe em agrupamentos de ondas milimétricas para conquistar contratos empresariais que exigem latência inferior a 10 ms. A DITO aproveita uma rede totalmente baseada em IP para VoNR e pode se beneficiar caso os leilões de espectro de 2026 redistribuam blocos premium de baixa frequência. Oportunidades em espaços não explorados permanecem em IoT para agritech e backhaul atacadista para novos centros de dados surgindo em Laguna e Pampanga.

Os reguladores sinalizaram uma supervisão de desempenho mais rigorosa: o NTC revogou a licença móvel da NOW Telecom em maio de 2025 após verificar apenas seis estações-base ativas — muito aquém do compromisso de expansão assumido. Este precedente sublinha o risco de conformidade para aspirantes de nicho e aumenta as barreiras para possíveis quartos entrantes. No entanto, as empresas de torres como PhilTower e EdgePoint continuam a agregar ativos passivos, oferecendo descontos de co-localização que podem eventualmente ampliar a concorrência no varejo.

Líderes do Setor de MNO de Telecomunicações das Filipinas

Globe Telecom

Smart Communications

DITO Telecommunity

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O NTC cancelou a licença móvel da NOW Telecom por não cumprir os compromissos de expansão.

- Abril de 2025: A PLDT concluiu sua aquisição da Digitel por PHP 69,2 bilhões (USD 1,2 bilhão), absorvendo a Sun Cellular.

- Março de 2025: A PhilTower-MIDC assinou um acordo de co-localização de 6.500 sites com a DITO para zonas desatendidas.

- Fevereiro de 2025: A SecureLink lançou a oferta de Rede Virtualmente Segura Plus com links empresariais criptografados.

Escopo do Relatório do Mercado de MNO de Telecomunicações das Filipinas

Telecomunicações é a transmissão de informações a longa distância por meios eletromagnéticos. O estudo sobre o mercado de MNO de telecomunicações das Filipinas inclui uma análise aprofundada de tendências baseada em conectividade, como redes fixas, redes móveis e torres de telecomunicações. Os MNO de telecomunicações estão divididos em serviços de voz (com e sem fio), serviços de dados e mensagens, OTT e serviços de PayTV. Vários fatores, incluindo uma demanda crescente por 5G, devem impulsionar a adoção de serviços de telecomunicações.

Os tamanhos e previsões de mercado são fornecidos em termos de valor (em USD) para todos os segmentos acima.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e PayTV |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e Atacadistas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e PayTV | |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e Atacadistas, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de MNO de Telecomunicações das Filipinas em 2026?

Gerou USD 7,81 bilhões em receita de serviços em 2026 e está projetado para atingir USD 9,58 bilhões até 2031 a um CAGR de 4,16%.

Qual segmento cresce mais rapidamente dentro dos serviços móveis das Filipinas?

A conectividade IoT e M2M lidera com um CAGR de 4,28% até 2031, impulsionado por casos de uso em cidades inteligentes e aplicações agrícolas.

Qual é a participação da receita proveniente dos serviços de dados?

Os dados móveis responderam por 53,46% da receita das operadoras em 2025 e continuam a crescer à medida que a voz recua.

Qual é a relevância da adoção do 5G?

Os assinantes de 5G expandiram 280% ano a ano em 2024, após os preços dos aparelhos caírem abaixo de PHP 10.000 e a cobertura superar 90% da Região Metropolitana de Manila.

Quais players dominam o mercado?

Globe Telecom e PLDT-Smart juntas detêm aproximadamente 85% dos chips SIM ativos, com a DITO Telecommunity ocupando a participação convencional restante.

Quais ações regulatórias poderiam remodelar a concorrência?

A proposta de Lei de Gestão de Espectro das Filipinas leiloaria faixas subutilizadas e imporia tarifas baseadas em desempenho, potencialmente abrindo portas para novos entrantes até 2026.

Página atualizada pela última vez em: