Tamanho e Participação do Mercado de Torres de Telecomunicações do Peru

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

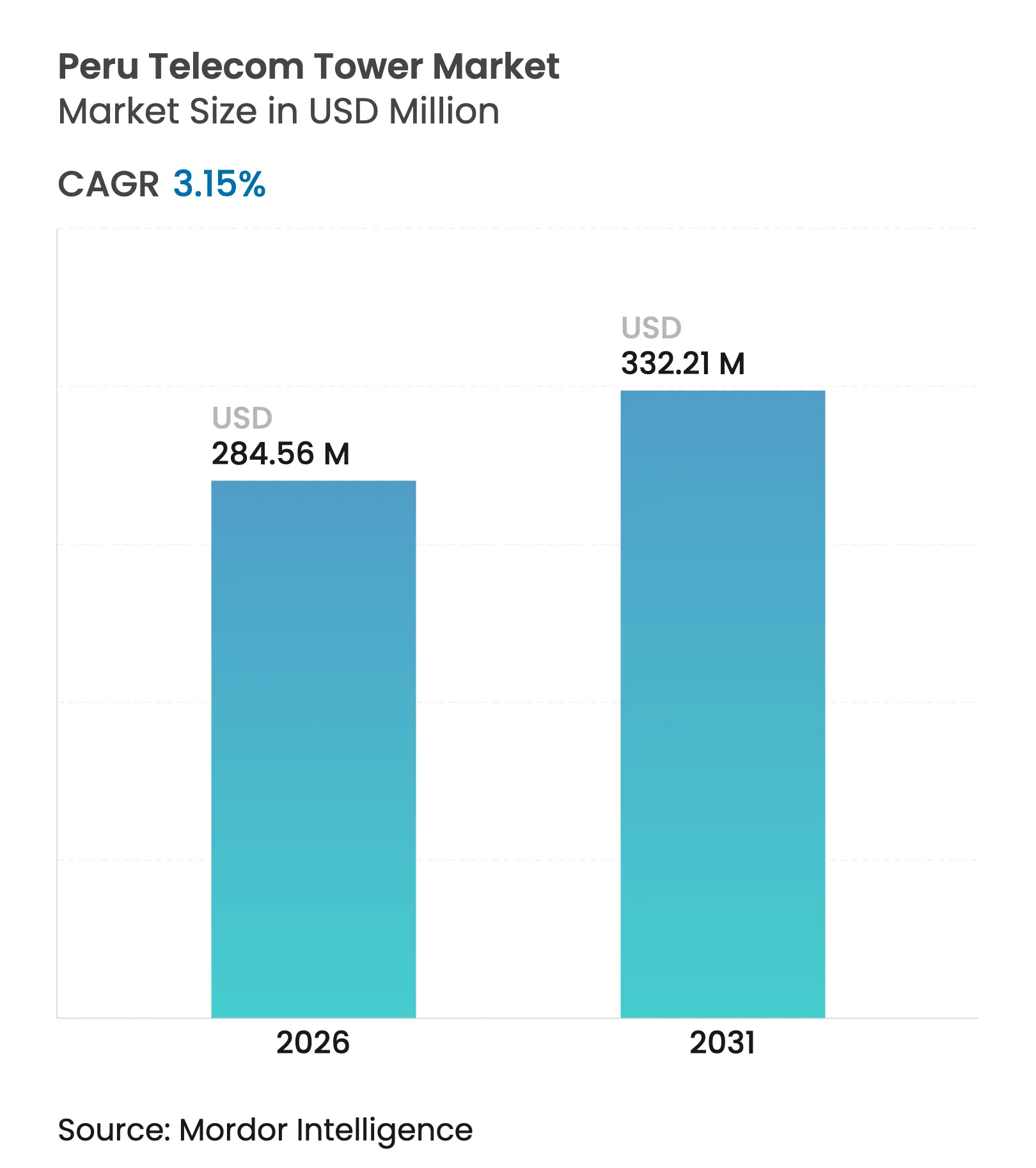

| Tamanho do Mercado (2026) | 284.56 Milhões de dólares |

| Tamanho do Mercado (2031) | 332.21 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.15% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Telecomunicações do Peru por ���ϲ�����

Espera-se que o tamanho do Mercado de Torres de Telecomunicações do Peru cresça de USD 275,88 milhões em 2025 para USD 284,56 milhões em 2026 e está previsto para atingir USD 332,21 milhões até 2031 a um CAGR de 3,15% no período 2026-2031.

A densificação contínua nas zonas urbanas centrais, as atribuições diretas de espectro para 5G e a atividade de venda e arrendamento de torres sustentam a implantação constante de capital, mesmo com os operadores se afastando de construções greenfield de ampla cobertura. As TowerCos independentes aproveitam portfólios de hospedagem neutra para acelerar a adoção de co-localização, enquanto os sites híbridos alimentados por energia renovável ganham espaço à medida que os custos de logística de diesel aumentam nas províncias remotas. Os pipelines de parceria público-privada (PPP) apoiados pelo governo e os pilotos de Open-RAN ampliam ainda mais as oportunidades de expansão de cobertura de baixo custo. A volatilidade cambial e um ciclo médio de licença municipal de 180 a 220 dias moderam a velocidade de implantação, mas não comprometeram o impulso geral de investimento.

Principais Conclusões do Relatório

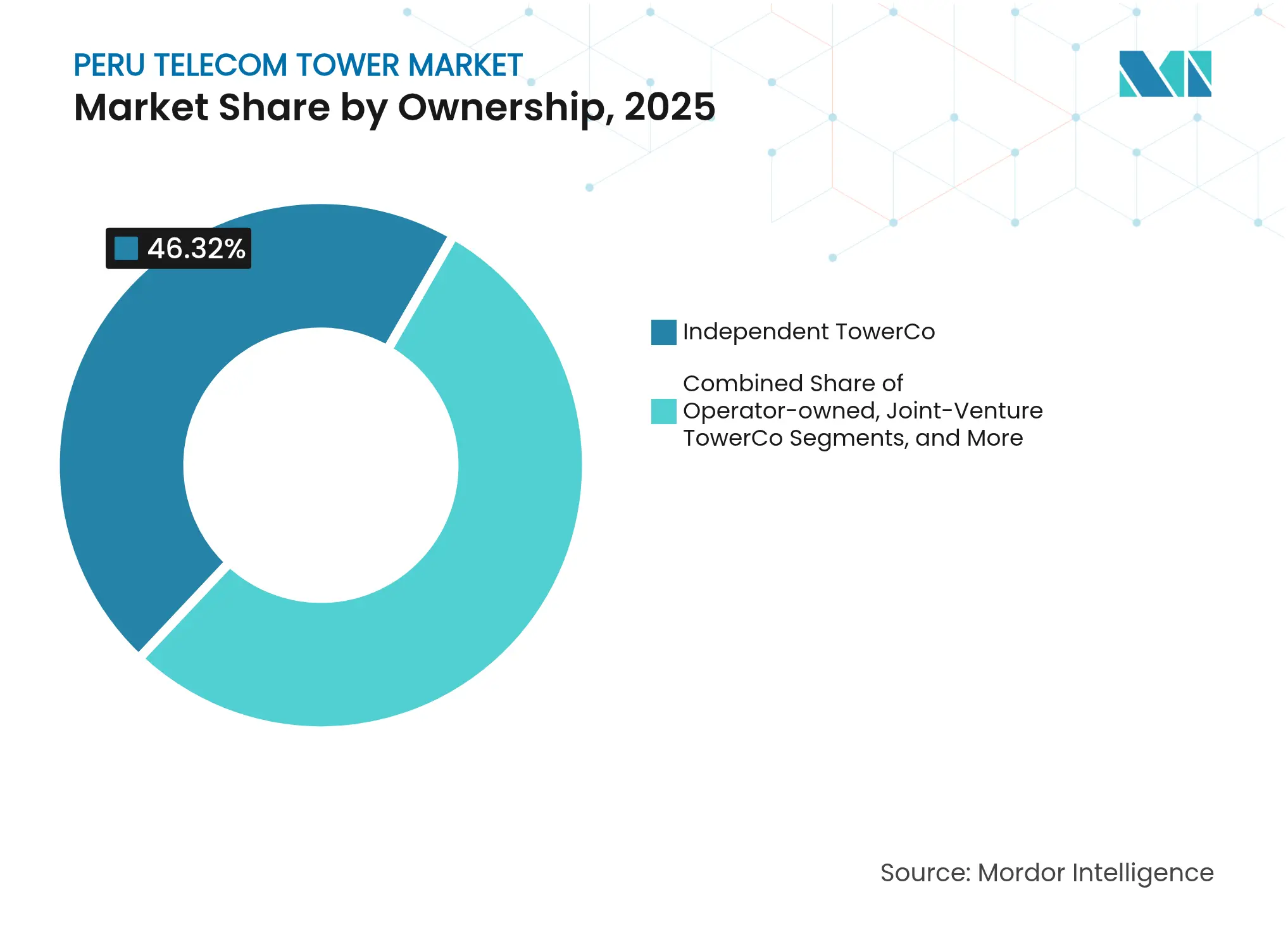

- Por propriedade, as TowerCos independentes capturaram 46,32% da participação do mercado de torres de telecomunicações do Peru em 2025 e estão avançando a um CAGR de 5,18% até 2031.

- Por tipo de instalação, os sites em solo controlaram 78,06% do tamanho do mercado de torres de telecomunicações do Peru em 2025, enquanto as implantações em cobertura estão crescendo a um CAGR de 7,29% até 2031.

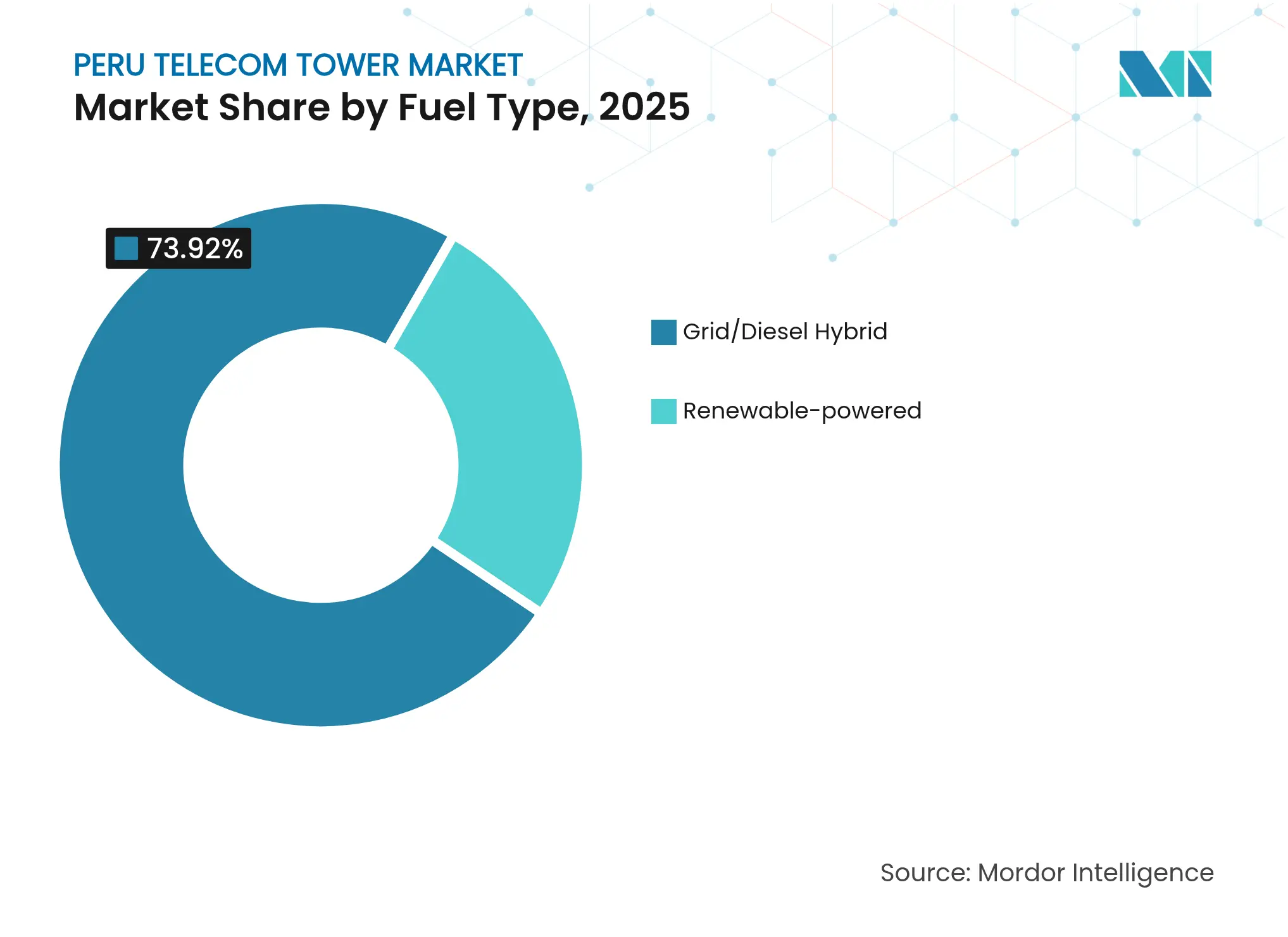

- Por tipo de combustível, as configurações alimentadas por energia renovável representam a expansão mais rápida, com um CAGR de 11,49% até 2031, embora os híbridos de rede/diesel ainda dominem com 73,92% de participação no tamanho do mercado de torres de telecomunicações do Peru em 2025.

- Por tipo de torre, os monopolos detinham 40,53% da participação do mercado de torres de telecomunicações do Peru em 2025, beneficiando-se de ciclos de aprovação mais curtos do que os projetos de treliça.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Torres de Telecomunicações do Peru

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obrigações de cobertura 4G/5G nos leilões de 700 MHz e 3,5 GHz | +1.2% | Nacional; ganhos iniciais em Lima, Arequipa, Trujillo | ��é�徱�� prazo (2–4 anos) |

| Espinha Dorsal Nacional de Fibra Óptica impulsionando a demanda de co-localização rural | +0.8% | Andes rurais, Amazônia, corredores de mineração | Longo prazo (≥ 4 anos) |

| Densificação de DAS e small cells na área metropolitana de Lima | +0.6% | Região metropolitana de Lima, cidades secundárias | Curto prazo (≤ 2 anos) |

| Sites híbridos alimentados por energia renovável para reduzir os custos de logística de diesel | +0.4% | Bacia amazônica remota, regiões de altitude | ��é�徱�� prazo (2–4 anos) |

| Programas de venda e arrendamento de torres por Mobile Network Operators regionais (Entel, Bitel) | +0.3% | Nacional | Curto prazo (≤ 2 anos) |

| Pilotos de Open-RAN pela OSIPTEL reduzindo barreiras de entrada para MVNOs | +0.2% | Clusters urbanos | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Obrigações de cobertura 4G/5G nos leilões de 700 MHz e 3,5 GHz

A atribuição direta de espectro anunciada em março de 2025 elimina atrasos em leilões e permite que os operadores realocem capital de taxas de licença para construção de sites. As metas de cobertura para 700 MHz e 3,5 GHz criam requisitos imediatos para infraestrutura macro e de preenchimento, especialmente em distritos rurais carentes. Fornecedores como a ZTE, contratada pela Bitel para 1.000 antenas, pré-posicionaram estoque para comprimir os prazos de implantação. As obrigações estipulam marcos de nível de serviço, compelindo os operadores a acelerar as atualizações de torres ou novos programas de construção para evitar penalidades. A política, portanto, injeta demanda previsível no mercado de torres de telecomunicações do Peru, sustentando a visibilidade do pipeline para as TowerCos.

Espinha Dorsal Nacional de Fibra Óptica impulsionando a demanda de co-localização rural

A Internet Para Todos e a Internexa estenderam nós de backhaul óptico fornecendo 10 Gbps em clusters do norte, reduzindo os custos de transporte em sites periféricos [1]BNamericas, "A Internexa da ISA expande rede no Peru visando mineração, energia e operadoras," bnaméricas.com. Empresas de mineração aproveitam o esquema de obras por impostos do Peru para financiar ramais adicionais, ancorando o tráfego em áreas esparsamente povoadas. A presença de fibra transforma torres rurais anteriormente de inquilino único em ativos de múltiplos inquilinos, melhorando os perfis de retorno para independentes. Os incentivos governamentais encorajam a construção de mais espinhas dorsais, posicionando as províncias remotas para arrendamentos incrementais de co-localização ao longo da janela de previsão. Esse vento estrutural favorável fortalece o mercado de torres de telecomunicações do Peru a longo prazo.

Densificação de DAS e small cells na área metropolitana de Lima

Os sites macro em Lima atingiram a saturação, levando os operadores a adotar sistemas de cobertura, DAS e small cells para gerenciar o crescimento do tráfego. O sistema indoor da QMC Telecom no hub comercial Faria Lima demonstra a crescente preferência por arquitetura mista [2]QMC Telecom, "Soluções Indoor: Faria Lima," qmctelecom.com. Os limites de altura municipais e as ordenanças estéticas favorecem equipamentos de baixo perfil, acelerando a adoção de monopolos e designs camuflados. Essas dinâmicas alimentam um fluxo constante de contratos de preenchimento urbano para TowerCos que buscam diversificação dentro do mercado de torres de telecomunicações do Peru. O aumento nos arrendamentos de cobertura também modera o atrito de licenciamento, pois as estruturas existentes frequentemente dispensam revisões ambientais completas.

Sites híbridos alimentados por energia renovável para reduzir os custos de logística de diesel

Projetos de energia renovável aprovados totalizando 2.155 MW criam oportunidades de estabilidade de rede e acordos bilaterais de compra de energia que as TowerCos podem aproveitar. Os custos de transporte de diesel na Amazônia frequentemente ultrapassam USD 2 por litro, incentivando soluções híbridas de energia solar-eólica, como os arranjos de microturbinas Kliux adaptados para cargas de BTS [3]Kliux, "Sistema de energia híbrido renovável eólico solar para BTS de telecomunicações," kliux.com. A integração de armazenamento em baterias agora atende aos limites de autonomia de 3 horas exigidos pelos SLAs dos Mobile Network Operators. A penetração de energia renovável, portanto, remove os principais riscos operacionais e desbloqueia economias de opex, elevando o ROI para sites de próxima geração no mercado de torres de telecomunicações do Peru.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Licenciamento municipal demorado (média de 180 a 220 dias) | −0.9% | Nacional; agudo em Lima, Cuzco, Arequipa | Curto prazo (≤ 2 anos) |

| Ativismo anti-torre nos corredores turísticos de Cuzco e Arequipa | −0.4% | Zonas de patrimônio de Cuzco e Arequipa | ��é�徱�� prazo (2–4 anos) |

| Volatilidade cambial versus contratos de arrendamento denominados em USD | −0.3% | Nacional | Curto prazo (≤ 2 anos) |

| Alto custo de extensão da rede elétrica na Amazônia elevando o capex | −0.2% | Bacia amazônica, sites de mineração remotos | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Licenciamento Municipal Demorado

Os períodos médios de aprovação de 180 a 220 dias inflam os custos de carregamento e atrasam o reconhecimento de receita para as TowerCos. As paralisações de projetos sinalizadas pela Controladoria ilustram lacunas sistêmicas de governança que também afetam a infraestrutura de telecomunicações. A capacidade da Aggreko de energizar um site em alta altitude em 45 dias comprova que a capacidade técnica existe, mas os obstáculos administrativos permanecem o principal gargalo de prazo. O licenciamento prolongado corrói o VPL em projetos marginais, levando alguns operadores a sequenciar as construções de forma conservadora, o que suprime o crescimento de curto prazo no mercado de torres de telecomunicações do Peru.

Ativismo anti-torre nos corredores turísticos de Cuzco e Arequipa

Os municípios orientados ao turismo impõem padrões estéticos rigorosos que restringem a colocação tradicional de treliças ou monopolos próximos a patrimônios da UNESCO. A resistência da comunidade se intensifica em Cuzco e Arequipa, prolongando as consultas e inflando o capex de torres camufladas em 40 a 60%. A mudança da Movistar para fibra para 290.000 domicílios em Arequipa reflete a preferência dos operadores por soluções menos intrusivas [4]DPL News, "Peru | Mais de 290 mil domicílios de Arequipa já podem acessar a fibra óptica da Movistar," dplnews.com. Embora a demanda persista, o ativismo reformula a economia dos sites e inclina a implantação para formatos camuflados mais caros, impactando marginalmente o CAGR do mercado de torres de telecomunicações do Peru.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Propriedade: TowerCos Independentes Sustentam Vantagem Estrutural

As TowerCos independentes controlavam 46,32% dos sites ativos em 2025 e estão se expandindo a um CAGR de 5,18%, apoiadas por regulamentações de hospedagem neutra e programas de venda e arrendamento de operadoras que transferem o capex preservando a flexibilidade do nível de serviço. Essa participação equivale à maior fatia individual do tamanho do mercado de torres de telecomunicações do Peru. A escala permite que as independentes distribuam os custos fixos por arrendamentos de múltiplos inquilinos, aguçando o poder de precificação frente às entidades cativas dos Mobile Network Operators.

As TowerCos em joint-venture estão emergindo para equilibrar o controle dos operadores com o capital dos investidores, sendo particularmente atraentes para as pegadas rurais onde a economia de inquilino único permanece fraca. Os portfólios cativos dos Mobile Network Operators persistem nas redes metropolitanas críticas, mas mostram expansão limitada além das atualizações de manutenção. À medida que a densificação impulsionada pelo espectro continua, o mercado de torres de telecomunicações do Peru permanece estruturalmente favorável às independentes capazes de entrega rápida de construção sob medida.

Por Instalação: Aumento em Coberturas Compensa a Saturação em Solo

Os sites em solo representaram 78,06% das instalações em 2025, equivalendo à maior parte da participação do mercado de torres de telecomunicações do Peru, mas a escassez de terrenos urbanos empurra os operadores para as coberturas. As implantações em cobertura estão crescendo a um CAGR de 7,29%, pois as aprovações do município de Lima para extensões verticais superam as novas concessões de terrenos. O tamanho do mercado de torres de telecomunicações do Peru para pegadas em cobertura está projetado para se expandir de forma constante até 2031, impulsionado pelo licenciamento acelerado e menores custos de preparação de sites.

As estruturas em solo permanecem essenciais nos corredores de mineração e postos avançados da Amazônia, onde os raios de cobertura e o terreno exigem elevações maiores. No entanto, as melhorias nas reformas estruturais estreitaram a diferença de custo entre coberturas reforçadas e monopolos menores em solo, estimulando a substituição nas cidades secundárias. As reformas de licenciamento que visam janelas de liberação mais curtas para sites de reutilização adaptativa inclinariam ainda mais o impulso para adições em cobertura dentro dos clusters urbanos.

Por Tipo de Combustível: Soluções Híbridas Renováveis Ganham Credibilidade Econômica

Os híbridos de rede/diesel dominaram 73,92% do tamanho do mercado de torres de telecomunicações do Peru em 2025, reflexo da instabilidade da rede elétrica fora de Lima. No entanto, as configurações renováveis exibem o CAGR mais rápido de 11,49%, impulsionadas pela queda nos custos de baterias e pelas curvas de aprendizado dos fornecedores. As economias de logística de diesel excedem USD 40.000 anualmente por site remoto, gerando retornos em menos de cinco anos.

A disponibilidade da rede elétrica permanece irregular, portanto os híbridos amortecem os riscos de confiabilidade enquanto reduzem as emissões. As TowerCos cada vez mais incluem kits renováveis em contratos de construção sob medida, transferindo os encargos de custo para o capex inicial, mas melhorando as margens de EBITDA a longo prazo. À medida que os ativos solares e eólicos em escala de utilidade do Peru entram em operação, as conexões de rede limpa proliferarão, comprimindo ainda mais a participação do diesel em todo o mercado de torres de telecomunicações do Peru.

Por Tipo de Torre: Monopolos Equilibram Custo e Aceitação Comunitária

Os monopolos detinham 40,53% das implantações de 2025, a maior fatia da participação do mercado de torres de telecomunicações do Peru, porque suas pegadas compactas se alinham com as diretrizes municipais. As variantes camufladas crescem a um CAGR de 9,22%, embora a partir de uma base baixa, abordando as objeções a sites de patrimônio histórico, mas inflando as despesas estruturais.

As torres de treliça prevalecem nas províncias acidentadas, onde os requisitos de altitude e carga superam as preocupações estéticas. Os avanços em materiais compostos agora permitem monopolos mais altos, empurrando-os para funções de cobertura anteriormente reservadas para projetos de treliça. A demanda por camuflagem permanecerá geograficamente concentrada, mas sublinha um imperativo mais amplo de engajamento comunitário dentro do mercado de torres de telecomunicações do Peru.

Análise Geográfica

A área metropolitana de Lima comanda cerca de 34,68% dos sites ativos e impulsiona as maiores taxas de ocupação devido aos densos clusters populacionais e ao robusto tráfego comercial. A alta penetração em coberturas, o backhaul de fibra maduro e as implantações de DAS mantêm a receita média por site acima da média nacional, embora as filas de licenciamento prolonguem os cronogramas de entrega.

As cidades costeiras secundárias, como Arequipa, Trujillo e Piura, são os hubs provinciais de crescimento mais rápido, beneficiando-se dos investimentos em mineração e dos desembolsos de infraestrutura de PPP. A recente expansão de fibra da Movistar em Arequipa valida a crescente demanda por largura de banda, permitindo que as TowerCos fixem rapidamente inquilinos âncora. A confiabilidade da rede elétrica nessas cidades suporta arquiteturas de energia convencionais, incentivando a economia de múltiplos inquilinos que reforça a expansão do mercado de torres de telecomunicações do Peru.

Os distritos amazônicos e andinos de altitude permanecem espaços em branco de cobertura, caracterizados por terreno complexo, populações esparsas e custos proibitivos de extensão da rede elétrica. Os ramais de fibra da Internet Para Todos e as parcerias de backhaul via satélite reduziram as barreiras, mas a implantação ainda depende de pacotes de energia híbrida renovável e monopolos modulares. À medida que nós de fibra adicionais entram em operação até 2026, o mercado de torres de telecomunicações do Peru deverá registrar crescimento incremental de unidades mesmo em territórios tradicionalmente não atendidos.

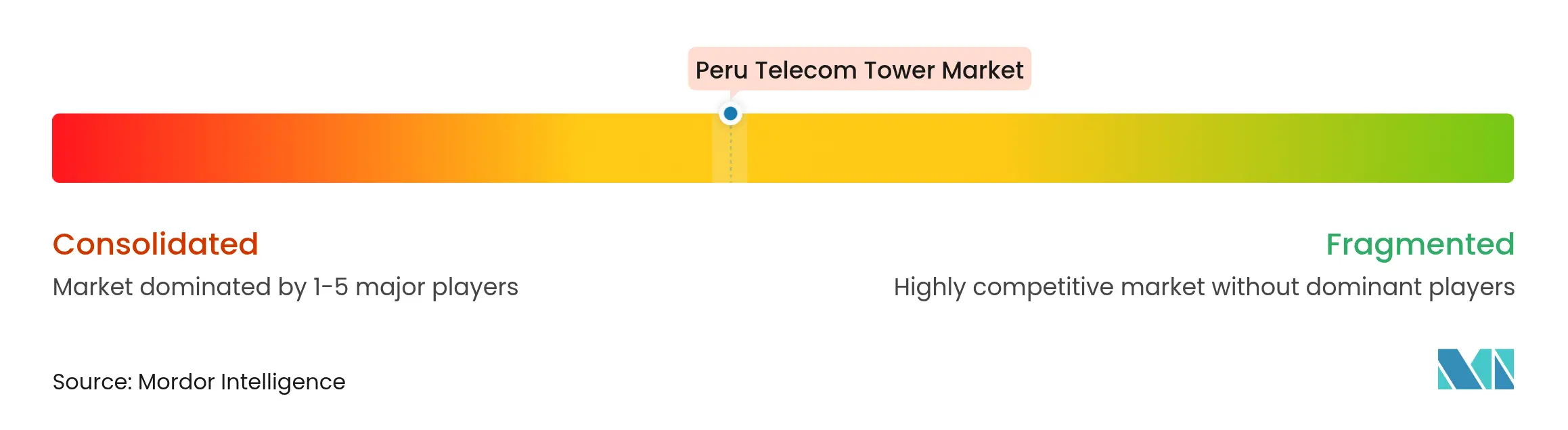

Cenário Competitivo

O mercado de torres de telecomunicações do Peru exibe concentração moderada. O campo competitivo abriga uma mistura equilibrada de grandes players globais e especialistas regionais. A American Tower e a SBA Communications mantêm portfólios baseados em raio de ação agrupados em torno de Lima e cidades costeiras de Nível 2, capturando fluxos de receita premium de múltiplos inquilinos. A Phoenix Tower International e a Andean Telecom Partners escalam por meio de aquisições de venda e arrendamento, exemplificadas pela compra da BTS Towers pela ATP, que adicionou aproximadamente 1.100 sites.

A diferenciação competitiva centra-se na velocidade de entrada no mercado, na fluência regulatória e nas credenciais de sustentabilidade. Os líderes implantam SCADA de monitoramento remoto, otimização de energia baseada em IA e modelos de engajamento com a comunidade em primeiro lugar para conquistar a boa vontade municipal. Os players de médio porte visam fortalezas regionais ou verticais especializadas, como corredores de mineração ou energia, para evitar a concorrência direta.

Os pilotos de Open-RAN supervisionados pela OSIPTEL poderiam desbloquear pontos de entrada disruptivos para novos entrantes ágeis, mas os incumbentes estabelecidos defendem sua participação por meio de contratos de arrendamento mestre de longo prazo e economias de escala.

Líderes do Setor de Torres de Telecomunicações do Peru

American Tower Corporation (ATC Peru)

SBA Communications Corporation

QMC Telecom International

Sitios LatAM

Phoenix Tower International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Telefonica desinvestiu sua operação peruana por menos de USD 1 milhão, desencadeando o realinhamento dos contratos de ocupação e novas perspectivas de aquisição de portfólio.

- Março de 2025: O Peru confirmou a atribuição direta de espectro 5G, contornando leilões e acelerando a implantação de redes.

- Março de 2025: A Internexa da ISA ativou nós de fibra de 10 Gbps em Chao e Juanjui para suportar o backhaul de operadoras.

- Março de 2025: A Movistar expandiu a cobertura de fibra para 290.000 domicílios em Arequipa, reforçando a capacidade de backhaul para as torres locais.

Escopo do Relatório do Mercado de Torres de Telecomunicações do Peru

O mercado de telecomunicações está amplamente relacionado às operações e à provisão de infraestrutura para transmissão de dados — voz, imagem, som, texto e vídeo. Para expandir sua rede e serviços, o mercado de telecomunicações depende de torres, que são usadas para montar equipamentos de rede e energia de telecomunicações.

O Relatório Abrange as Empresas de Torres de Telecomunicações do Peru e o Mercado é Segmentado por Propriedade (Propriedade da Operadora, Propriedade Privada, Sites Cativos de Mobile Network Operator), por Instalação (Cobertura, Solo), por Tipo de Combustível (Renovável, Não Renovável). Os Tamanhos e Previsões de Mercado são Fornecidos em Termos de Base Instalada (em Milhares de Unidades) para todos os Segmentos Acima.

| Propriedade da Operadora |

| TowerCo Independente |

| TowerCo em Joint-Venture |

| Cativo de Mobile Network Operator |

| Cobertura |

| Solo |

| Alimentado por energia renovável |

| Híbrido Rede/Diesel |

| Monopolo |

| �հ������ç�� |

| Estaiada |

| Stealth / Camuflada |

| Por Propriedade | Propriedade da Operadora |

| TowerCo Independente | |

| TowerCo em Joint-Venture | |

| Cativo de Mobile Network Operator | |

| Por Instalação | Cobertura |

| Solo | |

| Por Tipo de Combustível | Alimentado por energia renovável |

| Híbrido Rede/Diesel | |

| Por Tipo de Torre | Monopolo |

| �հ������ç�� | |

| Estaiada | |

| Stealth / Camuflada |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de torres de telecomunicações do Peru?

O mercado está avaliado em USD 284,56 milhões em 2026.

Com que velocidade o mercado deve crescer?

Está previsto para se expandir a um CAGR de 3,15% até 2031.

Qual modelo de propriedade lidera as implantações?

As TowerCos independentes detêm a maior posição com 46,32% de participação em 2025.

Por que as instalações em cobertura estão ganhando popularidade?

A escassez de terrenos urbanos e o licenciamento mais rápido tornam as coberturas atraentes, impulsionando um CAGR de 7,29%.

Qual é o papel dos sites alimentados por energia renovável?

As torres híbridas renováveis apresentam o CAGR mais rápido de 11,49%, pois os operadores reduzem os custos de logística de diesel.

Como a política de espectro 5G afeta a demanda por infraestrutura?

A atribuição direta de espectro acelera os cronogramas de implantação, impulsionando as construções de torres no curto prazo.

Página atualizada pela última vez em: