Tamanho e Participação do Mercado de Amido de Ervilha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

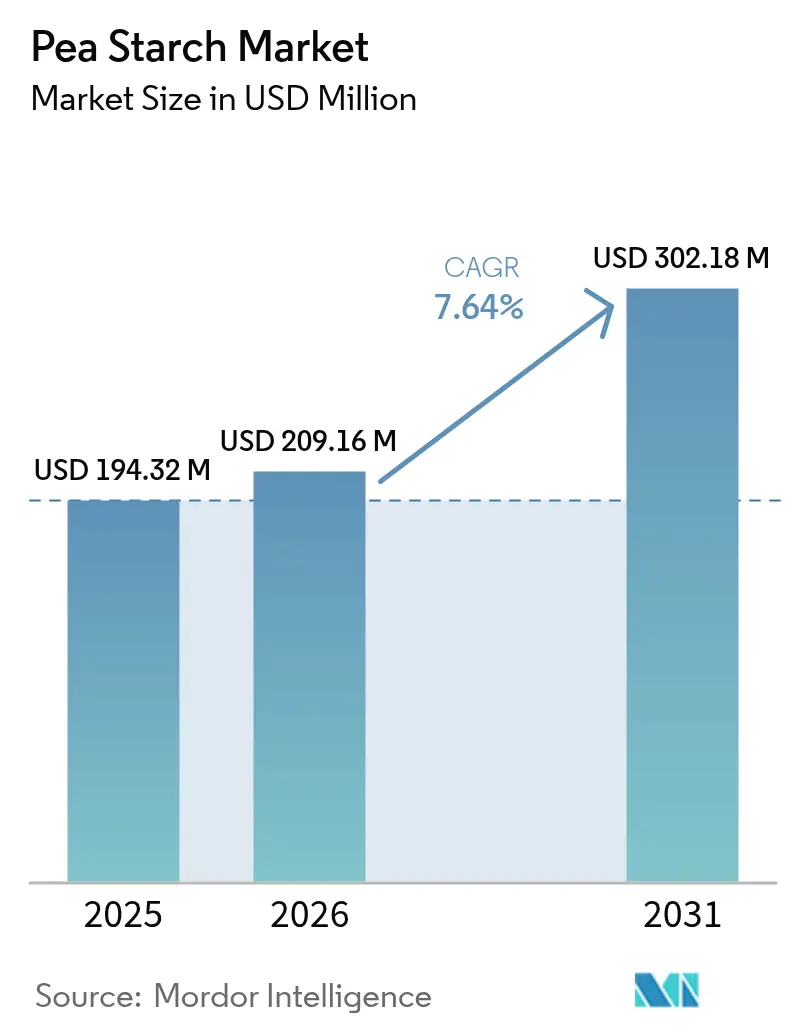

| Tamanho do Mercado (2026) | 209.16 Milhões de dólares |

| Tamanho do Mercado (2031) | 302.18 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.64% CAGR |

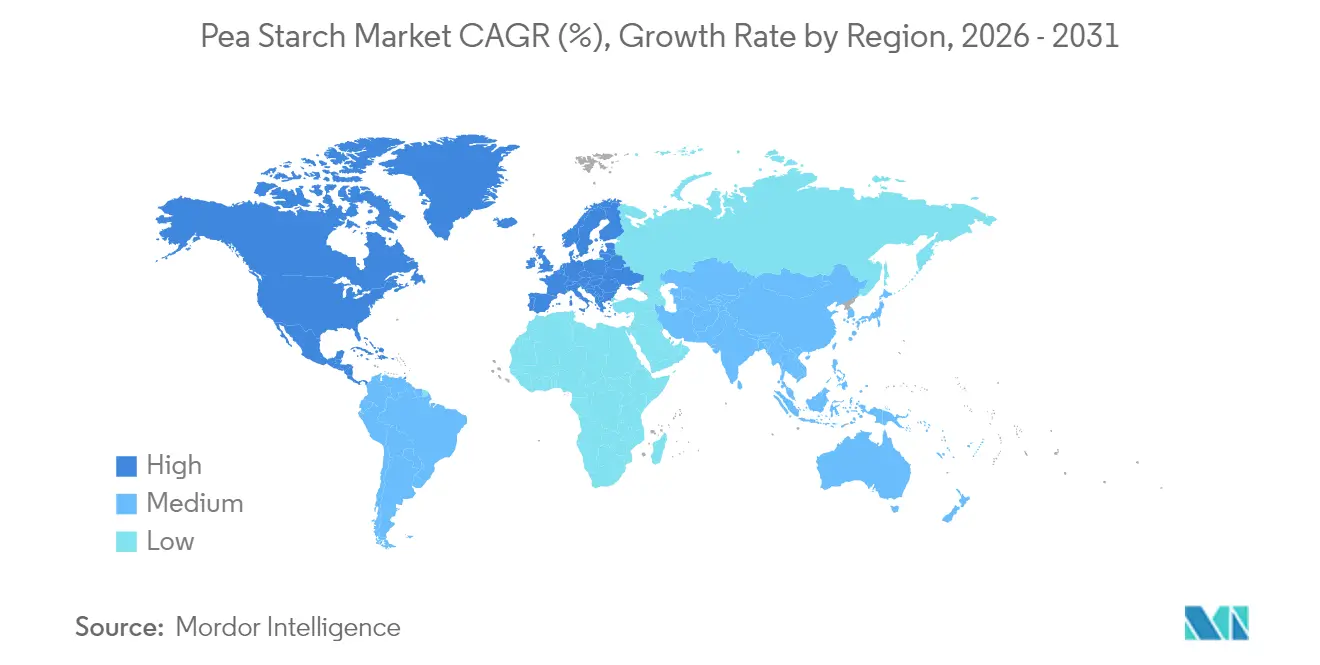

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Europa |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Amido de Ervilha por ���ϲ�����

O tamanho do mercado de amido de ervilha foi avaliado em USD 194,32 milhões em 2025 e estima-se que cresça de USD 209,16 milhões em 2026 para atingir USD 302,18 milhões até 2031, a um CAGR de 7,64% durante o período de previsão (2026-2031). Este crescimento é impulsionado por uma demanda crescente por formulações de rótulo limpo e políticas de apoio que promovem fontes de proteína sustentáveis. O Conselho Internacional de Informação Alimentar (International Food Information Council) relatou que, em 2023, 29% dos consumidores dos EUA priorizavam "ingredientes limpos" em suas compras de alimentos e bebidas[1]Fonte: International Food Information Council, "Pesquisa de Alimentos e Saúde 2023", ific.org. Em resposta a essa tendência, os processadores de alimentos estão reformulando produtos para eliminar espessantes sintéticos. Simultaneamente, renomadas marcas de cuidados pessoais estão substituindo talco e microplásticos por pós de origem vegetal, impulsionando a demanda por derivados de ervilha. Para enfrentar os desafios imediatos de abastecimento e melhorar as margens, centros integrados de processamento de leguminosas estão surgindo na América do Norte, Europa e Á������-�ʲ���í�ھ�����. Além disso, as empresas estão investindo em pesquisa e desenvolvimento, com foco em tecnologias avançadas de separação. Essas inovações produzem frações de amido de alta pureza com maior resistência de gel, acessando mercados premium como cosméticos, revestimentos de nutracêuticos e impressão de alimentos em 3D.

Principais Conclusões do Relatório

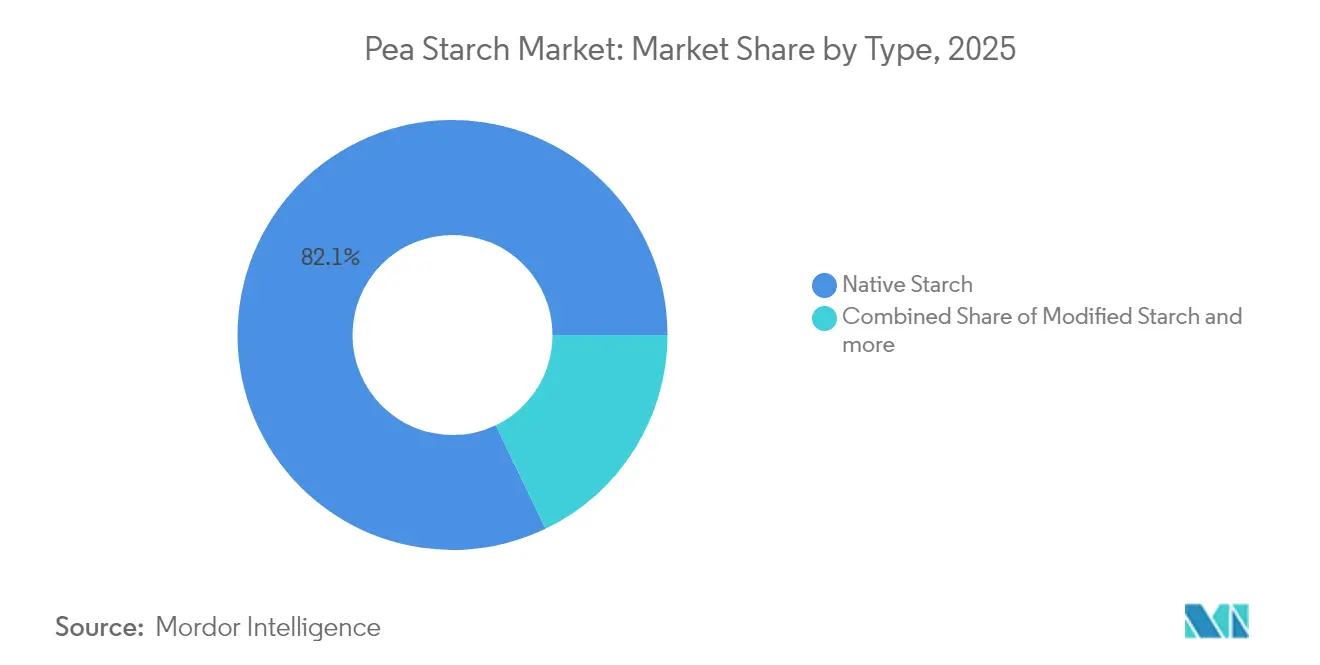

- Por tipo de produto, o amido nativo capturou 82,12% da participação de mercado de amido de ervilha em 2025, e o amido modificado deve expandir a um CAGR de 9,38% até 2031.

- Por fonte, as grades convencionais detinham 86,55% de participação do tamanho do mercado de amido de ervilha em 2025, enquanto as grades orgânicas devem crescer a um CAGR de 11,32% até 2031.

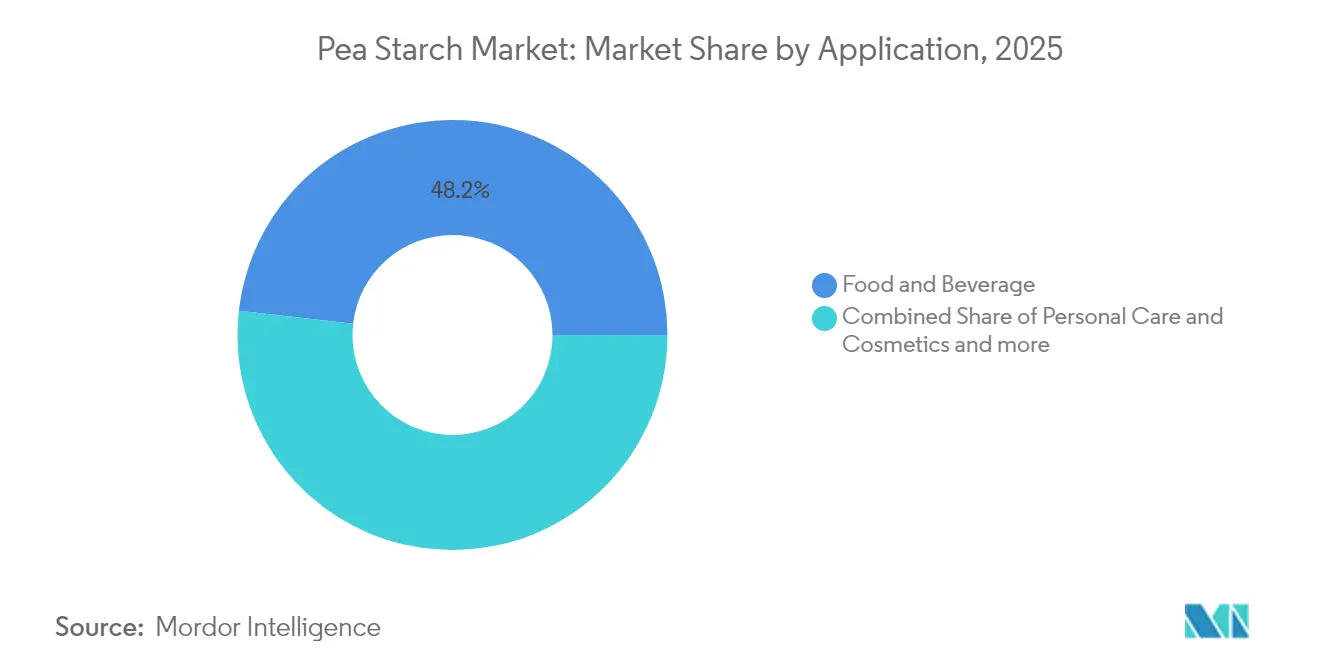

- Por aplicação, alimentos e bebidas representaram 48,21% da participação de receita em 2025; cuidados pessoais e cosméticos devem avançar a um CAGR de 11,57% até 2031.

- Por geografia, a América do Norte liderou o mercado de amido de ervilha com uma participação de mercado de 32,05% em 2025, enquanto a Á������-�ʲ���í�ھ����� deve registrar o CAGR regional mais rápido de 12,08% de 2025 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Amido de Ervilha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por proteínas e ingredientes de origem vegetal | +2.1% | Global, com maior impacto na América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Maior uso em ração animal e alimentos para animais de estimação | +1.4% | América do Norte e Europa, expandindo-se para a Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Propriedades funcionais em aplicações de alimentos e bebidas | +1.8% | Global, particularmente forte na Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Inovação em cuidados pessoais e cosméticos | +1.2% | Europa e América do Norte, emergindo na Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Avanços tecnológicos no processamento de ervilha | +0.9% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento em alimentos funcionais e nutrição esportiva | +1.3% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Demanda crescente por proteínas e ingredientes de origem vegetal

À medida que os consumidores se voltam cada vez mais para opções de base vegetal, a demanda por ingredientes funcionais que imitam propriedades de origem animal aumentou. A designação GRAS (Generally Recognized as Safe) da FDA para vários ingredientes derivados de ervilha impulsionou sua adoção mainstream, reforçada por avaliações positivas da EFSA (Autoridade Europeia para a Segurança dos Alimentos), abrindo caminho para uma presença mais ampla no mercado europeu. Esse endosso regulatório permite que os fabricantes modifiquem produtos existentes com mínimas barreiras burocráticas. A tendência não se trata apenas de consumo; trata-se da funcionalidade dos ingredientes. Por exemplo, as capacidades de ligação e texturização do amido de ervilha são fundamentais na elaboração de alternativas de carne de base vegetal. Os avanços recentes neste domínio incluem a expansão da linha NUTRALYS da Roquette em março de 2024, com foco em derivados especializados de amido de ervilha para aumentar a resistência do gel e modificar a textura. Essa sinergia de demanda do consumidor, apoio regulatório e avanços técnicos alimenta um robusto crescimento do mercado, transcendendo os ciclos típicos de commodities.

Maior uso em ração animal e alimentos para animais de estimação

Impulsionado por preocupações com sustentabilidade e pela necessidade de diversificação da cadeia de abastecimento, o setor de nutrição animal está se voltando cada vez mais para ingredientes derivados de ervilha como alternativas às tradicionais fontes de proteína e carboidratos. Além disso, o crescente número de fazendas e animais está impulsionando ainda mais o consumo de ração animal, criando novas oportunidades para os players desenvolverem ração animal com amido de ervilha que ofereça benefícios funcionais para o crescimento. Por exemplo, a Godrej Agrovet Limited vendeu cerca de 1,5 milhão de toneladas de ração animal no ano financeiro de 2023 (2022: 1,36 milhão de toneladas). Pesquisas da ADM revelam que cães e gatos digerem proteínas vegetais de maneira semelhante às proteínas animais, desafiando crenças arraigadas sobre nutrição de animais de estimação. Esse endosso científico abre caminho para significativas oportunidades de mercado, particularmente à medida que os donos de animais de estimação optam cada vez mais por opções sustentáveis e hipoalergênicas. Os órgãos reguladores nos principais mercados apoiam esse crescimento, com autoridades de segurança de rações endossando o amido de ervilha como um ingrediente válido para a nutrição de animais de estimação. Inovações no processamento permitem que os fabricantes melhorem as propriedades do amido de ervilha, adaptando-as para a nutrição animal, aumentando a palatabilidade e a digestibilidade. A expansão do setor é ainda impulsionada pela tendência de premiumização nos alimentos para animais de estimação, onde ingredientes de base vegetal geram margens mais altas do que a ração tradicional.

Propriedades funcionais em aplicações de alimentos e bebidas

O amido de ervilha se destaca na indústria alimentícia, especialmente onde as prioridades de rótulo limpo e livre de alérgenos são primordiais. Oferecendo benefícios sem glúten, o amido de ervilha supera o amido de milho nas propriedades de ligação para aplicações de alta umidade. Seu sabor neutro e a estabilidade ao congelamento e descongelamento fazem dele a escolha preferida para o segmento de alimentos congelados em rápido crescimento na Á������-�ʲ���í�ھ�����. Estudos recentes destacaram o potencial do amido de ervilha na encapsulação, ampliando suas aplicações além do espessamento e da ligação. Os fabricantes estão inovando ao ajustar a estrutura molecular do amido de ervilha para melhorar propriedades como resistência do gel e estabilidade térmica. Esses benefícios funcionais, combinados com o apelo de rótulo limpo, permitem uma precificação premium em relação aos amidos commodities padrão.

Inovação em cuidados pessoais e cosméticos

À medida que a indústria cosmética se volta para ingredientes naturais e sustentáveis, os derivados de amido de ervilha estão posicionados para se beneficiar, particularmente em formulações que requerem propriedades formadoras de filme e de texturização. A introdução pela Nouryon do Structure Silk, um amido de base de ervilha desenvolvido para cuidados pessoais, ressalta o potencial comercial desse nicho. Com seus atributos biodegradáveis e não comedogênicos, o Structure Silk ressoa com a crescente demanda dos consumidores por soluções de beleza ecologicamente responsáveis. Além disso, os principais mercados, da UE aos EUA, estão apoiando a tendência, como visto em seus sinais regulatórios favoráveis aos amidos de origem vegetal em cosméticos. As inovações tecnológicas estão pavimentando o caminho para derivados avançados de amido de ervilha, com características sensoriais aprimoradas, como uma sensação mais suave na pele e menor pegajosidade. Notavelmente, as aplicações de cuidados pessoais geram margens muito superiores às do setor alimentício, apresentando uma oportunidade lucrativa para os fabricantes prontos para navegar em paisagens especializadas de processamento e regulamentação.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de outros amidos | -1.6% | Global, particularmente intensa na Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Flutuações no fornecimento de matéria-prima | -1.9% | Global, mais severo na América do Norte | Curto prazo (≤ 2 anos) |

| Altos custos de processamento e escalabilidade limitada | -1.1% | Global, restringindo produtores menores | ��é�徱�� prazo (2-4 anos) |

| Regulamentações em evolução e mais rigorosas | -0.7% | Europa e América do Norte, emergindo na Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Concorrência de outros amidos

Fontes estabelecidas, como milho e batata, com suas cadeias de abastecimento maduras e economias de escala, dominam o mercado de amido. Essa dominância exerce pressão de preços sobre o amido de ervilha em diversas aplicações. O amido de milho, com seu preço de commodity e ampla disponibilidade, representa um desafio significativo para o amido de ervilha, particularmente em aplicações sensíveis ao custo, como adesivos industriais e aprestos para têxteis. A crescente produção de milho, em comparação com as ervilhas, apoia ainda mais o status do milho como matéria-prima acessível. De acordo com o Departamento de Agricultura dos EUA (US Department of Agriculture), em 2024/2025, o volume de produção de milho da Í�Ի徱�� atingiu cerca de 38 milhões de toneladas métricas[2]Fonte: Departamento de Agricultura dos EUA, "USDA-grãos: mercados e comércio mundiais-2025", fas.usda.gov. Em contraste, o Ministério da Agricultura e Bem-Estar dos Agricultores (Í�Ի徱��) relatou que o volume de produção de tur ou ervilha-pombo da Í�Ի徱�� foi de cerca de 3 milhões de toneladas métricas no ano financeiro de 2024. A dinâmica competitiva regional mostra que os mercados da Á������-�ʲ���í�ھ�����, apoiados por relacionamentos estabelecidos com fornecedores e infraestrutura de processamento, favorecem fortemente essas fontes dominantes de amido. No entanto, o amido de ervilha encontra seu nicho em aplicações onde suas propriedades funcionais únicas ou apelo de rótulo limpo justificam um preço premium. Disputas comerciais, como a petição da PURIS sobre práticas de dumping chinesas, complicam ainda mais o cenário ao afetar as importações de proteína de ervilha e alterar a dinâmica competitiva. Além disso, as fontes rivais de amido estão investindo em tecnologias de modificação para replicar os benefícios funcionais do amido de ervilha.

Flutuações no fornecimento de matéria-prima

A dependência climática e a concentração geográfica limitada da produção tornam o cultivo de ervilhas inerentemente volátil, levando a riscos na cadeia de abastecimento que impactam as operações de processamento de amido. O Escritório Australiano de Economia e Ciências Agropecuárias (Australian Bureau of Agricultural and Resource Economics and Sciences) relatou que, no ano financeiro de 2024, a produção de ervilhas de campo em Nova Gales do Sul, Austrália, foi estimada em 40 quilotoneladas, abaixo de 47,25 quilotoneladas no ano anterior[3]Fonte: Escritório Australiano de Economia e Ciências Agropecuárias, "Relatório australiano de culturas, março de 2025", agriculture.gov.au. A volatilidade de preços das matérias-primas, evidenciada por um aumento de 80% nos preços da proteína de ervilha, ressalta desequilíbrios mais amplos de oferta e demanda ao longo de toda a cadeia de valor do processamento de ervilha. Concentrar a produção de ervilhas em regiões como as Pradarias Canadenses e os estados do norte dos EUA aumenta a vulnerabilidade a eventos climáticos locais e mudanças de política. Além disso, as restrições na capacidade de processamento, especialmente com infraestrutura de processamento terciário limitada em comparação à produção agrícola primária, agravam os desafios de abastecimento. Garantir a segurança de abastecimento a longo prazo exige investimentos tanto na expansão do cultivo quanto no aprimoramento das capacidades de processamento. No entanto, esses investimentos representam desafios para os players menores do mercado e poderiam potencialmente limitar as taxas gerais de crescimento do mercado.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância do Amido Nativo Impulsiona a Base do Mercado

Em 2025, o amido nativo captura uma expressiva participação de 82,12% do mercado, ressaltando seu uso generalizado tanto nos setores alimentício quanto industrial. Essa preferência está alinhada com a crescente tendência de rótulo limpo, que enfatiza o processamento mínimo. A dominância de mercado do amido nativo é reforçada pela sua rentabilidade e por um caminho regulatório mais direto, frequentemente enfrentando menos escrutínio do que seus equivalentes quimicamente modificados. Por outro lado, embora o amido modificado detenha uma fatia menor do mercado, está em rápida ascensão, com um CAGR de 9,38% projetado até 2031. Esse avanço é impulsionado por aplicações de nicho que demandam propriedades funcionais superiores. As inovações nas técnicas de modificação, particularmente os métodos enzimáticos e físicos, permitem que os processadores elaborem derivados de amido personalizados, evitando assim o uso de aditivos químicos. O ambiente regulatório é favorável tanto para os amidos nativos quanto para os modificados. O reconhecimento GRAS da FDA aplica-se a várias formas de amido de ervilha, enquanto a EFSA orienta as aplicações na Europa. Enquanto isso, os avanços nas tecnologias de processamento permitem que os fabricantes não apenas refinem a extração do amido nativo, mas também inovem variantes modificadas para aplicações de alto padrão. Essa abordagem dual permite a diversificação de portfólio, equilibrando volume e margens de lucro.

Dentro do segmento de amido modificado, os amidos de ervilha reticulados e acetilados estão emergindo como candidatos principais, especialmente para usos que demandam melhor estabilidade ao congelamento e descongelamento e características superiores de ligação. Respondendo ao crescente apetite por ingredientes orgânicos certificados em produtos alimentícios de alta gama, há um impulso notável em direção ao desenvolvimento de amidos de ervilha modificados orgânicos. Os registros de patentes destacam um vibrante cenário de inovação nas técnicas de modificação, evidenciando novos métodos voltados ao fortalecimento da resistência do gel e da estabilidade térmica, mantendo ao mesmo tempo o apelo de rótulo limpo.

Por Fonte: Convencional Lidera Enquanto o ������â�Ծ����� Acelera

Em 2025, o amido de ervilha convencional comanda uma participação de mercado dominante de 86,55%, graças às cadeias de abastecimento bem estabelecidas e às eficiências de custo que atendem a uma ampla gama de aplicações. Essa dominância está enraizada na infraestrutura madura para o cultivo e processamento de ervilhas não orgânicas, especialmente em regiões-chave como o �䲹�Բ���á e o norte dos EUA. Enquanto isso, o amido de ervilha orgânico está em rápida ascensão, com projeção de crescimento a um CAGR de 11,32% até 2031. Esse avanço é impulsionado pelo seu posicionamento de mercado premium e pelo robusto apoio regulatório para produtos orgânicos. Os ingredientes de ervilha orgânicos alcançam um prêmio de preço notável, muitas vezes 30-50% mais elevado do que seus equivalentes convencionais. Essa dinâmica de preços oferece margens lucrativas para os processadores que investem em certificação orgânica e fortalecem suas cadeias de abastecimento.

As ofertas de ingredientes de ervilha orgânica da Roquette, obtidos diretamente de agricultores orgânicos canadenses, ressaltam o apetite do mercado por produtos orgânicos certificados e sua viabilidade comercial. No entanto, a jornada do amido de ervilha orgânico não é isenta de obstáculos. O cultivo limitado de ervilhas orgânicas e os elevados custos de produção representam desafios, especialmente para aplicações sensíveis ao preço. A transição do convencional para o orgânico não é apenas uma mudança; é um investimento significativo em alterações na cadeia de abastecimento e na certificação, apresentando barreiras para processadores menores. Ainda assim, com marcos regulatórios como as certificações USDA Organic e EU Organic promovendo ingredientes orgânicos, os benefícios de acesso ao mercado que conferem tornam as estratégias de precificação premium ainda mais justificáveis.

Por Aplicação: Dominância dos Alimentos Encontra a Inovação em Cuidados Pessoais

Em 2025, as aplicações de alimentos e bebidas dominam o mercado, detendo uma participação de 48,21%. Isso se deve em grande parte às propriedades funcionais do amido de ervilha em produtos de panificação, sopas, molhos e alimentos processados. Aqui, o posicionamento de rótulo limpo e a evitação de alérgenos oferecem vantagens competitivas distintas. Dentro do setor alimentício, os produtos de panificação lideram, aproveitando as propriedades de ligação e o sabor neutro do amido de ervilha para aprimorar a textura e atender à crescente demanda por produtos sem glúten. Enquanto isso, o setor de cuidados pessoais e cosméticos está testemunhando o crescimento mais rápido, projetado a um CAGR de 11,57% até 2031. Esse avanço destaca a mudança do setor em direção a ingredientes naturais e sustentáveis. Notavelmente, o lançamento em janeiro de 2024 da linha Beauté by Roquette ST pela Roquette ressalta o momentum comercial nas aplicações cosméticas. Os setores de ração animal e alimentos para animais de estimação também estão experimentando um crescimento constante, impulsionado por pesquisas que endossam a digestibilidade da proteína vegetal e uma crescente preferência dos consumidores por nutrição sustentável para animais de estimação. Além disso, embora os usos industriais e as embalagens biodegradáveis sejam atualmente nichos, eles apresentam oportunidades significativas a longo prazo, particularmente à medida que as regulamentações globais de sustentabilidade se tornam mais rigorosas.

O florescente segmento de cuidados pessoais sugere vias lucrativas de precificação premium. O amido de ervilha de grau cosmético, por exemplo, alcança preços 2-3 vezes mais elevados do que seus equivalentes de grau alimentício. Além disso, o apoio regulatório de bancos de dados de ingredientes cosméticos e avaliações de segurança suaviza o caminho para derivados especializados de amido de ervilha que entram no mercado.

Análise Geográfica

Em 2025, a América do Norte detinha uma participação de 32,05% do mercado de amido de ervilha, em grande parte devido à sua proximidade com os principais campos de leguminosas e às avançadas instalações de moagem úmida que otimizam os custos de frete e conversão. O status GRAS de longa data da região facilita a conformidade em diversas indústrias, possibilitando iterações mais rápidas de produtos. Os investimentos de capital permanecem robustos, exemplificados pela atualização de USD 50 milhões da Ingredion em Cedar Rapids em fevereiro de 2025, que aumentou a capacidade de produção da linha de amido especializado. No entanto, com secas levando à redução de áreas cultivadas, a vulnerabilidade de abastecimento da região vem à tona, impulsionando a pesquisa e o desenvolvimento em variedades de ervilha resistentes à seca, um movimento que deve fortalecer a resiliência regional a longo prazo.

A Á������-�ʲ���í�ھ����� emerge como o mercado de crescimento mais rápido, com um CAGR de 12,08%, impulsionado pela rápida industrialização no processamento de alimentos e por uma crescente classe média com renda disponível. Na China, os produtores de alimentos refrigerados estão se voltando para o amido de ervilha como espessante sem glúten em produtos de delicatessen, alinhando-se com as tendências de saúde urbana. O lançamento do marco regulatório do logo vegano da FSSAI pela Í�Ի徱�� no final de 2024 fornece aos proprietários de marcas uma base regulatória para produtos de base vegetal. Concomitantemente, empresas domésticas estão estabelecendo plantas de extração de pequena escala para atender à crescente demanda local. Tanto a �ղ�����â�Ի徱�� quanto o Vietnã estão aproveitando a onda de investimentos, visando tanto o consumo regional quanto as oportunidades de exportação em kits de refeições prontas.

A Europa testemunha um crescimento constante, amplamente orientado por iniciativas de política. Os mandatos de economia circular e inovações, como a planejada instalação de EUR 100 milhões da Lantmännen e Ingredion para produção europeia de isolado de ervilha até 2027, ressaltam essa tendência. Os rigorosos padrões de sustentabilidade e rastreabilidade do continente atuam como um obstáculo às importações oportunistas, inadvertidamente impulsionando os produtores locais. Enquanto isso, a América do Sul e o Oriente ��é�徱�� e África, embora ainda em estágios iniciais, estão mostrando um interesse crescente, especialmente por parte de fornecedores de espessantes para bebidas e marcas de confeitaria certificadas halal em busca de ingredientes de rótulo limpo.

Cenário Competitivo

A estrutura do mercado é moderadamente fragmentada, com as cinco principais empresas detendo uma participação estimada de 60%. Roquette, Ingredion e Cargill utilizam integração vertical e tecnologia proprietária de moagem úmida, posicionando-se como líderes em custo. Elas focam em derivados de amido de alta funcionalidade, atendendo a setores como análogos de carne, filmes cosméticos e cápsulas de nutracêuticos. Em um movimento que destaca a tendência do setor, a Ingredion investiu USD 200 milhões em maio de 2025 para obter a propriedade integral da Verdient Foods, visando controlar os ativos upstream de proteína e amido e mitigar os riscos relacionados aos preços e à qualidade das matérias-primas.

As empresas de médio porte estão se concentrando nos pontos fortes regionais. Por exemplo, a Cosucra, com sede na Bélgica, está canalizando um investimento de EUR 200 milhões em seus locais de produção locais. Elas se destacam com certificações não-OGM e coprodutos especializados, como fibra de ervilha, permitindo oferecer pacotes atrativos às cadeias de panificação europeias. Embora os fornecedores chineses tenham prosperado tradicionalmente com exportações de volume e preços competitivos, o aumento dos custos domésticos de mão de obra e energia está desafiando essa vantagem. Inovações notáveis em 2024 incluem a patente da Roquette sobre um método de reticulação sem enzimas e as reivindicações da Cargill sobre moagem de partículas ultrafinas para propriedades de filme aprimoradas.

As colaborações estão se tornando fundamentais para o compartilhamento de tecnologia e a entrada no mercado. Um exemplo é o empreendimento da Ingredion e Lantmännen, que ressalta como o capital conjunto pode acelerar a expansão da capacidade e garantir acordos de compra antecipada. Além disso, acordos de licenciamento com fabricantes de equipamentos estão facilitando a implantação rápida de colunas de extração contínua, que reduzem notavelmente o consumo de água em cerca de 18%, alinhando-se com os padrões ESG. À medida que os mercados globais evoluem, o foco está se deslocando da precificação de commodities para a especialização funcional. Os produtores que entram tardiamente estão criando nichos, encontrando sucesso em áreas ultra-específicas como cargas de polímeros biodegradáveis e espessantes de rótulo limpo para bebidas esportivas.

Líderes do Setor de Amido de Ervilha

Ingredion Incorporated

Roquette Frères

Cosucra- Groupe Warcoing

Groupe Emsland

Puris Foods

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2024: A Cosucra, uma das principais produtoras de ingredientes, firmou parceria com a DKSH para ampliar o alcance de sua fibra de raiz de chicória e ingredientes derivados de ervilha, como amido de ervilha, na Austrália e Nova Zelândia. No âmbito desta parceria, a DKSH está habilitada a oferecer um conjunto abrangente de serviços de desenvolvimento de negócios em várias regiões, com o objetivo de capitalizar o crescente apetite por produtos de base vegetal voltados à saúde na Austrália e Nova Zelândia.

- Junho de 2024: A Bunge colaborou com a empresa agrícola europeia Golden Fields para estabelecer uma nova instalação na Letônia que fornecerá exclusivamente à Bunge concentrados de proteína de ervilha e feijão-fava moídos a seco. Essa parceria garantiu a cadeia de abastecimento de ingredientes-chave de ervilha, incluindo amido de ervilha, para os fabricantes.

- Maio de 2024: A empresa canadense BioNeutra Global Corporation anunciou uma parceria com a Protein Industries Canada (PIC), que inclui a Roquette como colaboradora, para inovar no segmento de amido de ervilha. O objetivo deste projeto é utilizar o amido de ervilha, um subproduto da extração de proteína de ervilha, como matéria-prima para desenvolver ingredientes de valor agregado, como um adoçante de isomalto-oligossacarídeo (IMO) à base de ervilha.

- Abril de 2024: Como parte de uma série de excipientes e ingredientes de base vegetal, a Roquette, um dos principais processadores de ervilha, lançou vários produtos para a indústria cosmética. Isso inclui o Beauté by Roquette ST 320 em janeiro e o Beauté by Roquette ST 730 em abril. Embora não sejam produtos alimentícios, eles demonstram a crescente gama de aplicações do amido de ervilha além dos alimentos tradicionais.

Escopo do Relatório Global do Mercado de Amido de Ervilha

O amido de ervilha é uma fonte rica de amilose (35%), o que lhe confere boas propriedades de espessamento e gelificação, superiores às de outros amidos comumente utilizados. O mercado de amido de ervilha é segmentado por fonte, aplicação e geografia. Por fonte, o mercado é segmentado em orgânico e convencional. Por aplicação, o mercado é segmentado em alimentos e bebidas, ração animal e alimentos para animais de estimação, e aplicações de nutrição clínica e cosméticos. O segmento de alimentos e bebidas é ainda subdividido em produtos de panificação, sopas e molhos, salgadinhos e cereais, carne e produtos cárneos, laticínios e outras aplicações de alimentos e bebidas. O mercado é segmentado geograficamente em América do Norte, Europa, Á������-�ʲ���í�ھ�����, América do Sul e Oriente ��é�徱�� e África. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos acima mencionados.

| Amido Nativo |

| Amido Modificado |

| ������â�Ծ����� |

| Convencional |

| Alimentos e Bebidas | Produtos de Panificação |

| Sopas e Molhos | |

| Salgadinhos e Cereais | |

| Carne e Produtos Cárneos | |

| �����پ���í�Ծ��Dz� | |

| Outras Aplicações de Alimentos e Bebidas | |

| Ração Animal e Alimentos para Animais de Estimação | |

| Cuidados Pessoais e Cosméticos | |

| Outros |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| ��������� | |

| Espanha | |

| ��ú�������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| �ղ�����â�Ի徱�� | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Restante do Oriente ��é�徱�� e África |

| Por Tipo | Amido Nativo | |

| Amido Modificado | ||

| Por Fonte | ������â�Ծ����� | |

| Convencional | ||

| Por Aplicação | Alimentos e Bebidas | Produtos de Panificação |

| Sopas e Molhos | ||

| Salgadinhos e Cereais | ||

| Carne e Produtos Cárneos | ||

| �����پ���í�Ծ��Dz� | ||

| Outras Aplicações de Alimentos e Bebidas | ||

| Ração Animal e Alimentos para Animais de Estimação | ||

| Cuidados Pessoais e Cosméticos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| �ղ�����â�Ի徱�� | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de amido de ervilha até 2031?

O mercado deve atingir USD 302,18 milhões até 2031, crescendo a um CAGR de 7,64% durante o período de previsão (2026-2031) a partir do ano base de 2025.

Qual região lidera o consumo de amido de ervilha atualmente?

A América do Norte detém a maior participação, com 32,05%, apoiada por uma infraestrutura de processamento integrada e amplo fornecimento de matéria-prima.

Por que o amido de ervilha é popular em produtos de cuidados pessoais?

O ingrediente oferece benefícios de formação de filme e absorção de óleo, é biodegradável e atende às expectativas de rótulo limpo, possibilitando reivindicações cosméticas premium.

Como a escassez de matéria-prima afeta os preços do amido de ervilha?

Oscilações de produção, como a queda de 42% na produção do �䲹�Բ���á, geraram aumentos de até 80% nos custos de matérias-primas, impulsionando os esforços de diversificação da cadeia de abastecimento.

Qual segmento de aplicação está se expandindo mais rapidamente?

Cuidados pessoais e cosméticos é a aplicação de crescimento mais rápido, com um CAGR de 11,57% até 2031, graças à demanda por ingredientes naturais.

O que impulsiona o prêmio de preço mais elevado para o amido de ervilha orgânico?

Os custos de certificação, a área cultivada limitada e a forte demanda por salgadinhos e cosméticos orgânicos permitem um prêmio de preço de 30–50% sobre as grades convencionais.

Página atualizada pela última vez em: