Tamanho e Participação do Mercado de MNO de Telecomunicações do Panamá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.62% CAGR |

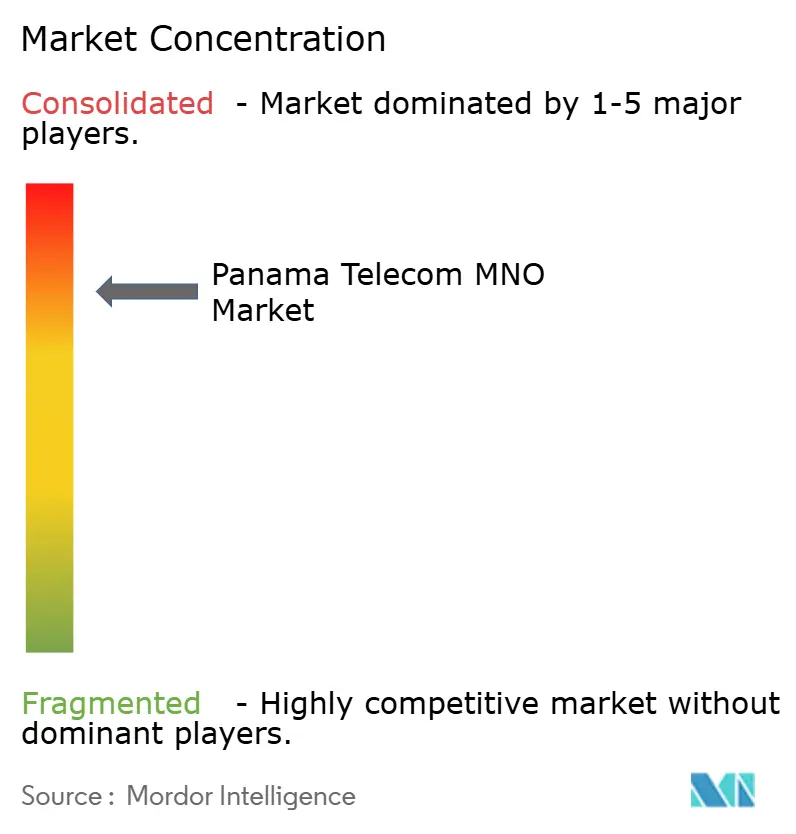

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecomunicações do Panamá por ���ϲ�����

O tamanho do Mercado de MNO de Telecomunicações do Panamá foi avaliado em USD 1,58 bilhão em 2025 e estima-se que cresça de USD 1,65 bilhão em 2026 para atingir USD 2,07 bilhões até 2031, a um CAGR de 4,62% durante o período de previsão (2026-2031).

A transição de pacotes centrados em voz para pacotes com maior volume de dados, o aumento das necessidades de conectividade em nuvem para empresas e o impulso do governo para a modernização de serviços eletrônicos alimentam a demanda, enquanto a posição do Panamá como hub digital regional atrai investimentos em cabos submarinos que fortalecem os backbones internacionais. A consolidação do mercado de quatro para três operadoras de rede móvel (MNOs) intensifica a competitividade, mas também melhora a eficiência de capital, permitindo implantações mais rápidas de 5G e maior cobertura de fibra. A adoção pelo consumidor de pacotes convergentes fixo-móvel apoia a recuperação da receita média por usuário (ARPU), e acordos de compartilhamento de infraestrutura, como a venda de torres da Liberty Latin America, liberam flexibilidade no balanço patrimonial para a densificação da rede. O foco regulatório em leilões de espectro para as faixas de 2,5 GHz e 3,5 GHz em 2025 promete banda larga móvel avançada em todo o país, embora a incerteza de curto prazo em torno dos marcos de preços para operadoras de rede virtual móvel (MVNO) represente obstáculos.

Principais Conclusões do Relatório

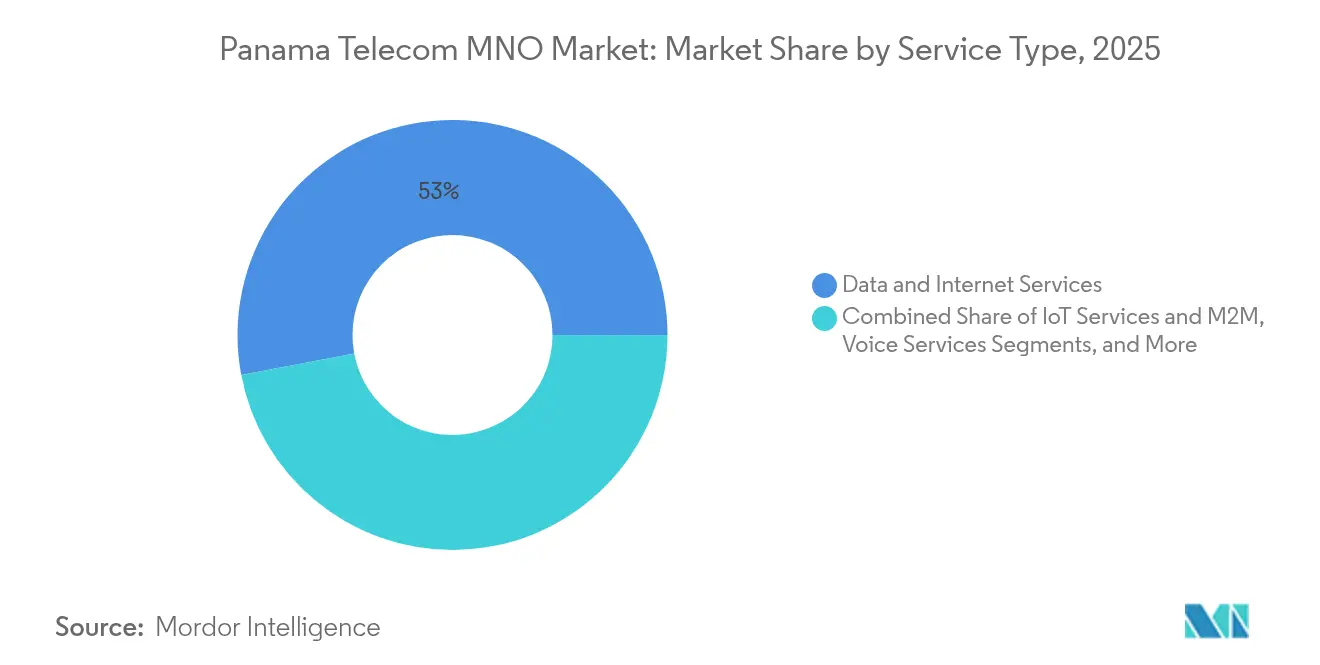

- Por tipo de serviço, os serviços de dados e internet representaram 52,98% da participação do Mercado de MNO de Telecomunicações do Panamá em 2025 e continuam a ancorar o crescimento da receita até 2031. Os serviços de OTT e PayTV são o tipo de serviço de crescimento mais rápido, expandindo-se a um CAGR de 4,78% entre 2026 e 2031, impulsionados pela adoção de streaming de vídeo e ofertas convergentes fixo-móvel.

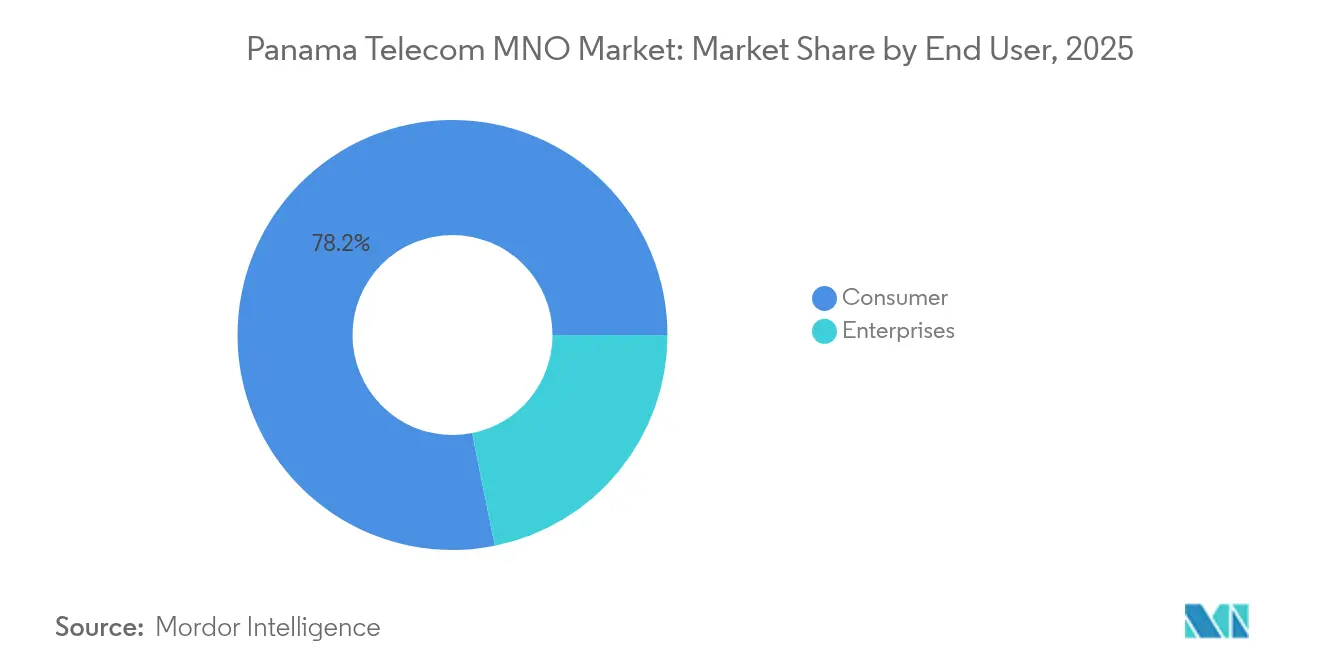

- Por usuário final, o segmento de consumidores capturou 78,15% do tamanho do Mercado de MNO de Telecomunicações do Panamá em 2025, enquanto o segmento empresarial deve crescer a um CAGR de 5,18% até 2031, impulsionado pelos gastos com nuvem, IoT e cibersegurança.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de MNO de Telecomunicações do Panamá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estabilização da ARPU Liderada por Dados Móveis | +1.2% | Cidade do Panamá, Colón | Médio prazo (2-4 anos) |

| Demanda por Conectividade em Nuvem Empresarial | +0.9% | Nacional (Cidade do Panamá, Zona Franca de Colón) | Curto prazo (≤ 2 anos) |

| Impulso de Digitalização do Governo Eletrônico | +0.7% | Nacional | Médio prazo (2-4 anos) |

| Implantação de Fibra Subterrânea para a Zona Franca de Colón | +0.5% | Zona Franca de Colón | Longo prazo (≥ 4 anos) |

| Chegadas de Cabos Submarinos Regionais | +0.4% | Nacional | Longo prazo (≥ 4 anos) |

| Pacotes Convergentes de Acesso Fixo sem Fio + Banda Larga Doméstica 5G | +0.3% | Zonas urbanas e suburbanas | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Estabilização da ARPU Liderada por Dados Móveis

A ARPU começou a se recuperar após anos de declínio na receita de voz, à medida que as operadoras monetizaram os dados móveis por meio de planos escalonados e ilimitados. O lançamento do 5G da +Móvil em 366 sites na Cidade do Panamá registrou velocidades médias de download de 18,7 Mbps, materialmente à frente dos concorrentes e sustentando preços premium. [1]Opensignal, "Relatório de Experiência de Rede Móvel Panamá," opensignal.comO plano pós-pago ilimitado B/. 28 da Tigo reduz a rotatividade enquanto eleva a ARPU combinada, e a conectividade gerenciada de nível empresarial da Millicom adiciona receita B2B de alta margem. O compartilhamento dinâmico de espectro permite que as operadoras explorem suas participações existentes enquanto aguardam novos prêmios de 5G, acelerando a monetização sem custo incremental de espectro. O aumento de receita resultante melhora o fluxo de caixa, financiando uma cobertura 5G mais ampla que reforça o ciclo virtuoso de velocidade, uso e crescimento da ARPU.

Demanda por Conectividade em Nuvem Empresarial

O data center Digital Gateway do Panamá, de 5.500 m², foi inaugurado com 3,5 MW de energia escalável, posicionando o país como um nó de interconexão regional e estimulando a demanda por links empresariais dedicados. [2]Sparkle, "Panama Digital Gateway Inicia Operações," sparkle.comProvedores de serviços nearshore, como a Prodapt, expandiram as operações locais para suportar cargas de trabalho de telecomunicações nativas em nuvem, adicionando tráfego que a banda larga convencional não consegue suportar. As implantações de IoT em logística e automação portuária geram impacto econômico desproporcional, e estudos mostram que um aumento de 10 pontos percentuais nas conexões de IoT pode elevar o PIB em 0,7% em economias de renda média. Redes LTE privadas e capacidades de computação de borda emergem assim como diferenciais para operadoras que visam clientes financeiros e de logística na Zona Franca de Colón.

Impulso de Digitalização do Governo Eletrônico

O Programa Panamá em Linha, de USD 30 milhões, moderniza as interfaces com os cidadãos enquanto exige conectividade robusta e segura para centenas de agências. A licença da Starlink para conectar 1.000 escolas ilustra como os híbridos satélite-terrestres atendem aos mandatos de inclusão rural. Os contratos governamentais agrupam cibersegurança, hospedagem em nuvem e serviços gerenciados, criando receitas recorrentes para as MNOs que cumprem acordos de nível de serviço rigorosos. Os fundos de serviço universal subsidiam parcialmente os desembolsos de capital, alinhando os incentivos econômicos com os objetivos de política pública e aprimorando o cumprimento das obrigações de cobertura pelas operadoras.

Implantação de Fibra Subterrânea para a Zona Franca de Colón

A aquisição da Gold Data Panamá pela UFINET adicionou fibra enterrada no centro da cidade à sua rede nacional de 15.000 km, reduzindo os custos de manutenção e aumentando a confiabilidade do serviço para clientes de negociação de alta frequência e logística just-in-time. A profundidade da fibra protege contra interrupções relacionadas ao clima tropical, suportando SLAs premium que comandam margens mais altas do que os links residenciais. O arrendamento atacadista de fibra escura adiciona receita incremental enquanto otimiza a utilização de ativos em todo o backbone nacional, avançando a transição do Mercado de MNO de Telecomunicações do Panamá para fontes de renda diversificadas.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas Taxas de Espectro e Encargos de Serviço Universal | -0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Economia de Backhaul Rural | -0.6% | Territórios indígenas | Longo prazo (≥ 4 anos) |

| Incerteza Regulatória sobre Pisos de Preços de MVNO | -0.4% | Nacional | Médio prazo (2-4 anos) |

| Atraso na Portabilidade Numérica para Linhas Fixas | -0.2% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Altas Taxas de Espectro e Encargos de Serviço Universal

Os próximos leilões de 2,5 GHz e 3,5 GHz da ASEP podem exigir mais de USD 100 milhões em taxas antecipadas, comprimindo os orçamentos de capex necessários para a densificação da rede. Os encargos de serviço universal agravam o ônus ao exigir cobertura rural com subsídio cruzado, forçando as operadoras a ponderar a lucratividade de curto prazo em relação aos objetivos de 5G de longo prazo. As operadoras menores enfrentam maior pressão, elevando as barreiras à entrada e arriscando redução da inovação em serviços justamente quando o tráfego de dados aumenta.

Economia de Backhaul Rural

A Millicom conectou 44.000 residentes em áreas indígenas, mas reconheceu o potencial de receita limitado em relação ao investimento realizado. [3] Populações esparsas significam maior opex por site, enquanto o baixo poder de compra limita a ARPU. O backhaul via satélite mitiga a distância, mas adiciona custos recorrentes que os usuários comunitários não conseguem sustentar. O custo de atendimento persistentemente alto atrasa a cobertura universal, ampliando o fosso digital urbano-rural e reduzindo o pleno potencial de demanda do Mercado de MNO de Telecomunicações do Panamá.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Dados Impulsionam a Transformação da Receita

Os serviços de dados e internet contribuíram com 52,98% para a participação do Mercado de MNO de Telecomunicações do Panamá em 2025 e permanecem a espinha dorsal da expansão da receita, à medida que o streaming de vídeo, o uso de nuvem e as plataformas sociais dominam os padrões de consumo. O tamanho do Mercado de MNO de Telecomunicações do Panamá atribuído aos serviços de dados deve crescer em linha com o CAGR principal de 4,62%, apoiado pela maior cobertura 4G e pelos lançamentos iniciais de 5G. Voz e mensagens continuam perdendo relevância à medida que os consumidores migram para chamadas baseadas em aplicativos, enquanto os serviços de OTT e PayTV registram o crescimento mais rápido, a um CAGR de 4,78%, com as assinaturas de SVoD na América Latina se aproximando de 165 milhões até 2029. O tráfego de IoT e máquina a máquina (M2M) adiciona uso incremental de dados, especialmente nas operações de logística centradas no corredor do Canal. As diretrizes regulatórias que exigem cobertura rural obrigam as operadoras a incluir acesso gratuito a portais educacionais e de saúde, elevando indiretamente a adoção de dados em regiões carentes.

As operadoras monetizam o uso crescente por meio de pacotes de velocidade escalonados, planos ilimitados com limites de uso justo e parcerias de conteúdo que isentam plataformas específicas. Os pacotes convergentes fixo-móvel combinam fibra ou acesso fixo sem fio com dados móveis, elevando a ARPU domiciliar e reduzindo a rotatividade. A revenda de dados no atacado para MVNOs fornece nova receita, embora a incerteza em torno dos preços mínimos restrinja a duração dos acordos. Os SLAs empresariais incorporam garantias de latência e disponibilidade que justificam tarifas premium, reforçando o papel central dos dados no crescimento do fluxo de caixa no Mercado de MNO de Telecomunicações do Panamá.

Por Usuário Final: Segmento Empresarial Acelera a Transformação Digital

A base de consumidores dominou o tamanho do Mercado de MNO de Telecomunicações do Panamá com uma participação de 78,15% em 2025, mas o segmento empresarial deve superar esse ritmo a um CAGR de 5,18%, à medida que as corporações digitalizam suas operações. A demanda se concentra em finanças, logística e governo, onde links seguros e de baixa latência suportam cargas de trabalho intensivas em dados. A migração para a nuvem impulsiona conversões de MPLS para SD-WAN, enquanto sensores de IoT em portos e armazéns de zonas francas exigem conectividade permanente respaldada por SLAs rigorosos. As operadoras se diferenciam por meio de serviços totalmente gerenciados que combinam conectividade, cibersegurança e análise de dados, elevando a ARPU empresarial acima das médias dos consumidores.

A convergência fixo-móvel para pequenas empresas combina banda larga de fibra com voz e dados móveis, simplificando o faturamento e melhorando a participação na carteira. Estratégias de múltiplas nuvens e regras de residência local de dados empurram as empresas para instalações hospedadas no Panamá, aumentando os volumes de linhas dedicadas. Escolas e clínicas rurais financiadas por esquemas de serviço universal representam outra oportunidade quase empresarial, na qual as MNOs fornecem acesso, manutenção e suporte em pacote, combinando financiamento público com receita comercial e diversificando ainda mais o mix de receitas do Mercado de MNO de Telecomunicações do Panamá.

Análise Geográfica

A localização do Panamá como o istmo que une as Américas confere vantagens únicas ao Mercado de MNO de Telecomunicações do Panamá. Centros urbanos como a Cidade do Panamá e Colón abrigam a maioria dos 95% de cobertura populacional 4G, oferecendo clusters densos de assinantes de alto valor que adotam prontamente os primeiros serviços 5G. Os primeiros 366 sites 5G da +Móvil aproveitam o compartilhamento dinâmico de espectro para oferecer velocidades melhoradas enquanto as operadoras aguardam as atribuições de banda média, sublinhando um modelo de implantação com prioridade urbana. Sistemas submarinos como o CSN-1 e o Deep Blue One enriquecem os backbones internacionais, reduzindo os preços de largura de banda no atacado e ampliando a base empresarial endereçável do Mercado de MNO de Telecomunicações do Panamá.

Em contraste, apenas 39% da área terrestre possui banda larga móvel confiável, destacando a lacuna de conectividade rural. Contratos governamentais com provedores de satélite, como a Starlink, fornecem links para 1.000 escolas, combinando downlinks de satélite com distribuição terrestre de última milha para atender aos objetivos de acesso universal. As regiões indígenas dependem de estações base solares financiadas por subsídios, mas o opex permanece alto devido às distâncias de backhaul. A Zona Franca de Colón, a maior da América Latina, sustenta um segmento empresarial premium que exige loops de fibra redundantes e conectividade de baixa variação de latência para financiamento comercial e controle de estoque em tempo real. As costas do Caribe Norte, historicamente mal atendidas, se beneficiam indiretamente das novas chegadas de cabos submarinos que permitem ramificações laterais de fibra.

A economia dolarizada elimina o risco cambial, fortalecendo a confiança dos investidores de longo prazo na expansão da rede em todo o país. As regulamentações de compartilhamento de infraestrutura da ASEP incentivam a co-localização passiva de torres em zonas remotas, reduzindo o custo de atendimento e permitindo uma extensão mais rápida da cobertura 5G além das áreas metropolitanas. À medida que o Mercado de MNO de Telecomunicações do Panamá evolui, a combinação estratégica de rotas internacionais de alta capacidade com uma maior cobertura rural posiciona o país tanto como um hub de trânsito regional quanto como líder em inclusão digital na América Central.

Cenário Competitivo

Três operadoras nacionais agora dominam o Mercado de MNO de Telecomunicações do Panamá após a aquisição da Claro Panama pela +Móvil por USD 200 milhões, produzindo um campo moderadamente concentrado que ainda fomenta a inovação. A Millicom (Tigo) lidera com 2,6 milhões de linhas móveis e uma oferta integrada fixo-móvel que sustenta um valor de vida útil do cliente superior. A +Móvil, apoiada pela Cable and Wireless Panama, persegue uma estratégia de diferenciação pela qualidade da rede, liderando os lançamentos de 5G e destacando as vantagens de velocidade verificadas pela Opensignal. A Liberty Latin America foca na expansão com baixo consumo de capital, monetizando 1.300 torres por USD 244 milhões para financiar lances de espectro e densificação de fibra.

A concorrência evoluiu de guerras de preços para qualidade de serviço, ofertas em pacote e soluções verticais empresariais. Os acordos de compartilhamento de torres e de RAN ativa reduzem os custos de implantação, permitindo que as operadoras canalizem as economias para redes definidas por software e nós de computação de borda que melhoram aplicações sensíveis à latência. Os entrantes de MVNO visam segmentos de nicho, mas pausam a expansão em meio à incerteza sobre os pisos de tarifas no atacado. Os provedores internacionais de serviços over-the-top fazem parceria com as MNOs para faturamento pela operadora, gerando receita auxiliar enquanto estimulam o consumo de dados. A clareza regulatória sobre o refarming do espectro 5G e os cronogramas futuros de leilões permanece um ponto focal para a alocação estratégica de capital no Mercado de MNO de Telecomunicações do Panamá.

As operadoras colaboram cada vez mais com hiperescaladores para hospedar pontos de acesso à nuvem dentro de data centers locais, retendo o tráfego empresarial e se defendendo contra instalações de co-localização neutras. As construções de fibra até o domicílio (FTTH) na Cidade do Panamá intensificam a concorrência de plataformas com o cabo DOCSIS, atraindo domicílios por meio de velocidades de gigabit simétricas combinadas com dados móveis ilimitados. A economia de rede rural estimula joint ventures em RAN aberta, aproveitando hardware de baixo custo para estender a cobertura 4G antes de migrar para 5G não autônomo. O mix em evolução de alianças, estratégia de espectro e portfólios de serviços diferenciados aponta para uma rivalidade sustentada, porém racional, que beneficia tanto os acionistas quanto os consumidores no Mercado de MNO de Telecomunicações do Panamá.

Líderes do Setor de MNO de Telecomunicações do Panamá

+movil (Cable & Wireless)

Tigo Panama

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A UFINET concluiu a aquisição de 100% da GOLD DATA Panamá, adicionando fibra enterrada estratégica à sua rede nacional de 15.000 km, segundo a Capacity Media.

- Outubro de 2024: A +Móvil lançou a fase inicial de sua rede 5G em 366 sites na Cidade do Panamá usando compartilhamento dinâmico de espectro, segundo a Developing Telecoms.

- Setembro de 2024: O cabo submarino CSN-1 da Telconet finalizou os pousos no Panamá, conectando Flórida, Colômbia e Equador, segundo a BNamericas.

- Junho de 2024: O Ministério de TIC do Panamá concedeu novas licenças de espectro a sete empresas, ampliando o campo competitivo.

Escopo do Relatório do Mercado de MNO de Telecomunicações do Panamá

O estudo do mercado de MNO de telecomunicações panamenho acompanha a receita gerada pelas principais empresas de telecomunicações no Panamá por meio da venda de vários serviços, incluindo dados, voz, mensagens e roaming, para usuários finais. A análise combina insights de pesquisas secundárias e fontes primárias. Ela aprofunda os principais impulsionadores e restrições que moldam a trajetória de crescimento do mercado.

O estudo monitora parâmetros cruciais do mercado, identifica impulsionadores de crescimento e traça o perfil dos principais fornecedores do setor. Esses insights sustentam as estimativas de mercado e as projeções de crescimento para o período de previsão. Além disso, o estudo fornece tendências de mercado, juntamente com os principais perfis de fornecedores.

O estudo fornece uma análise aprofundada do setor de telecomunicações no Panamá. O mercado de MNO de telecomunicações panamenho é segmentado por serviços (serviços de voz (com e sem fio), serviços de dados e mensagens, e serviços de OTT e PayTV).

O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e PayTV |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e de Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e PayTV | |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e de Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do Mercado de MNO de Telecomunicações do Panamá em 2031?

O mercado deve atingir USD 2,07 bilhões até 2031, crescendo a um CAGR de 4,62%.

Qual tipo de serviço atualmente gera a maior participação de receita no setor móvel do Panamá?

Os serviços de dados e internet lideram com 52,98% de participação na receita total de 2025.

Quantas operadoras nacionais competem após a recente consolidação?

Três operadoras nacionais permanecem após a aquisição da Claro Panama pela +Móvil.

Por que o segmento empresarial está crescendo mais rápido do que as linhas de consumidores?

As empresas adotam cada vez mais soluções de nuvem, IoT e segurança gerenciada que exigem ARPU mais elevada e elevam o CAGR do segmento para 5,18%.

Quais faixas de espectro a ASEP está leiloando para o 5G?

A ASEP planeja leilões em meados de 2025 para as faixas de 2,5 GHz e 3,5 GHz para habilitar a banda larga móvel avançada.

Como os cabos submarinos beneficiam o setor de telecomunicações do Panamá?

As novas chegadas reduzem os preços de largura de banda no atacado e aprimoram a conectividade internacional, reforçando o papel do Panamá como hub digital regional.

Página atualizada pela última vez em: