Tamanho e Participação do Mercado de Operadoras de Rede Móvel de Telecomunicações da Palestina

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

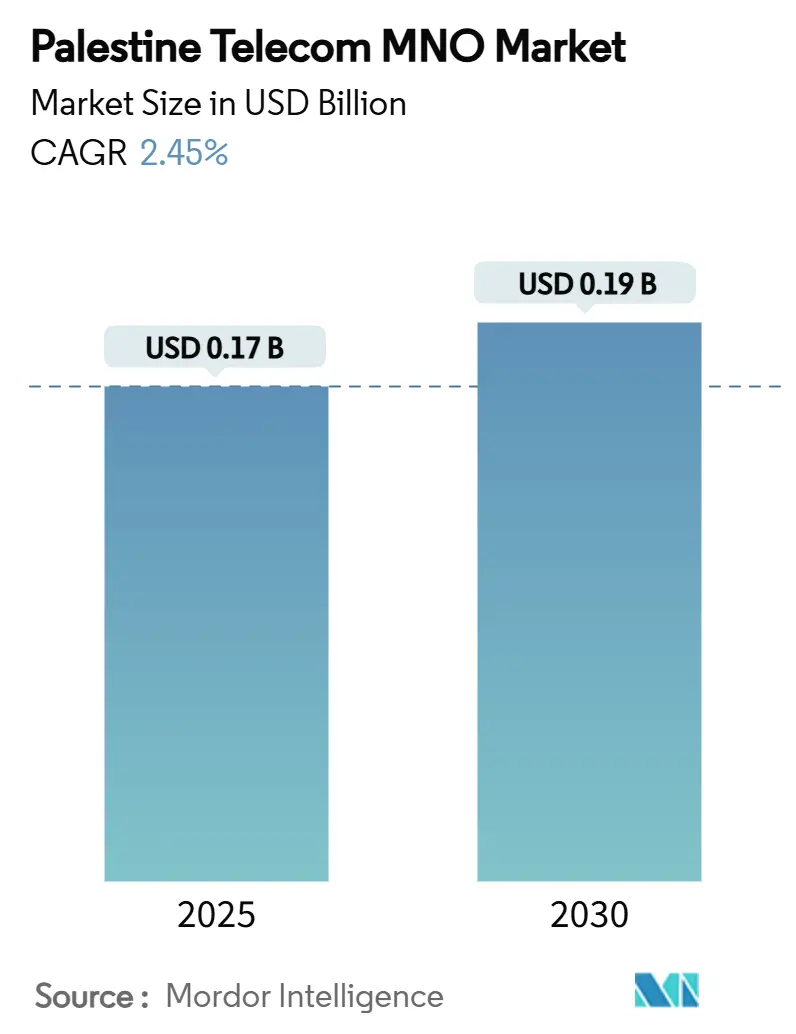

| Tamanho do Mercado (2025) | 0.17 Bilhões de dólares |

| Tamanho do Mercado (2030) | 0.19 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.45% CAGR |

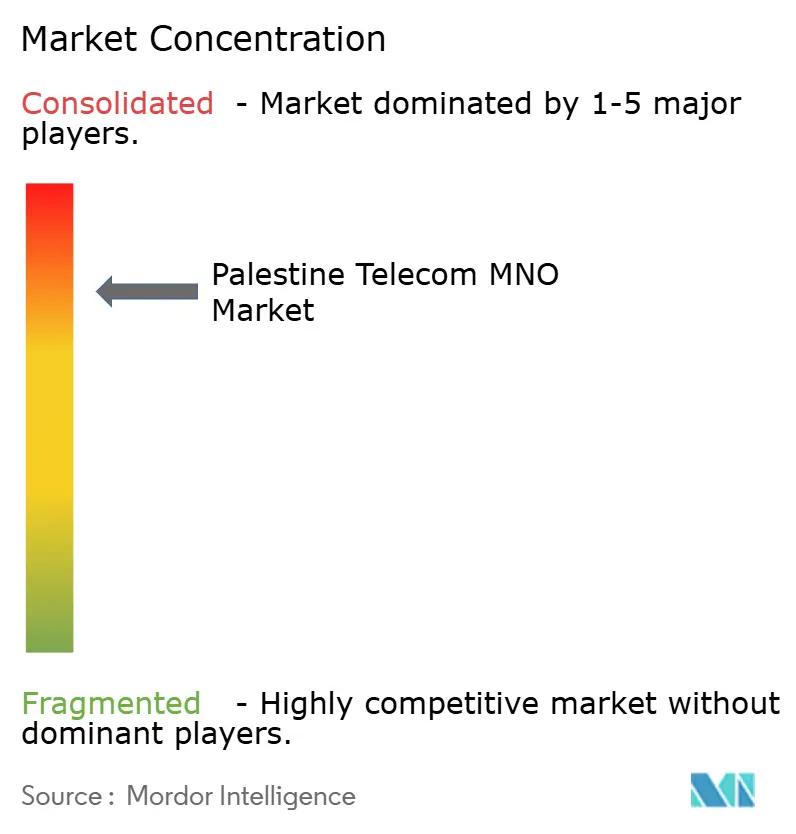

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Operadoras de Rede Móvel de Telecomunicações da Palestina por ���ϲ�����

O tamanho do Mercado de Operadoras de Rede Móvel de Telecomunicações da Palestina é estimado em USD 0,17 bilhão em 2025, e espera-se que atinja USD 0,19 bilhão até 2030, a uma CAGR de 2,45% durante o período de previsão (2025-2030).

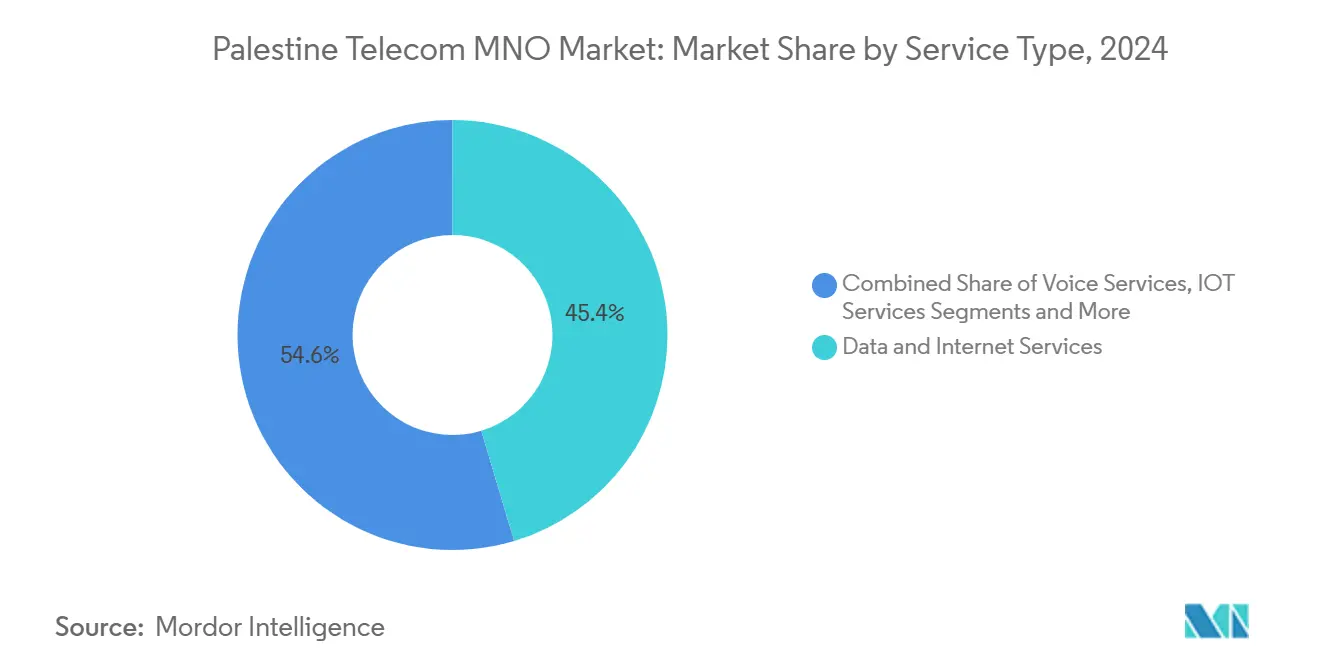

Esta expansão baseia-se na demanda constante por conectividade, no crescente uso de dados móveis e em atualizações graduais de rede, apesar dos graves danos à infraestrutura e dos rígidos controles de espectro. Os serviços de dados contribuíram com a maior participação de receita de 45,4% em 2024, impulsionados pela adoção da internet móvel e pelas redes empresariais prontas para a nuvem. Os serviços de voz retiveram 37,1% da receita e registraram o crescimento mais rápido, indicando que os pacotes de Voz sobre LTE (VoLTE) e de qualidade de chamada aprimorada ainda ressoam entre os assinantes palestinos. As operadoras priorizaram a resiliência da rede, alocando capital para restaurar torres danificadas e densificar a cobertura 4G na Cisjordânia, enquanto fazem lobby junto aos reguladores por espectro adicional em Gaza. A iminente chegada do cabo submarino Medusa promete largura de banda internacional mais barata, ampliando a pressão competitiva sobre os preços de backhaul no atacado assim que o link entrar em operação. Enquanto isso, o vazamento de receita proveniente do uso não autorizado de SIMs israelenses — atualmente entre USD 68 e 100 milhões por ano — permanece um obstáculo estrutural que reduz os fluxos de caixa das operadoras.

Principais Conclusões do Relatório

- Por tipo de serviço, os serviços de dados detinham 45,4% da participação do mercado de telecomunicações da Palestina em 2024, enquanto os serviços de voz devem crescer à maior CAGR de 2,63% até 2030.

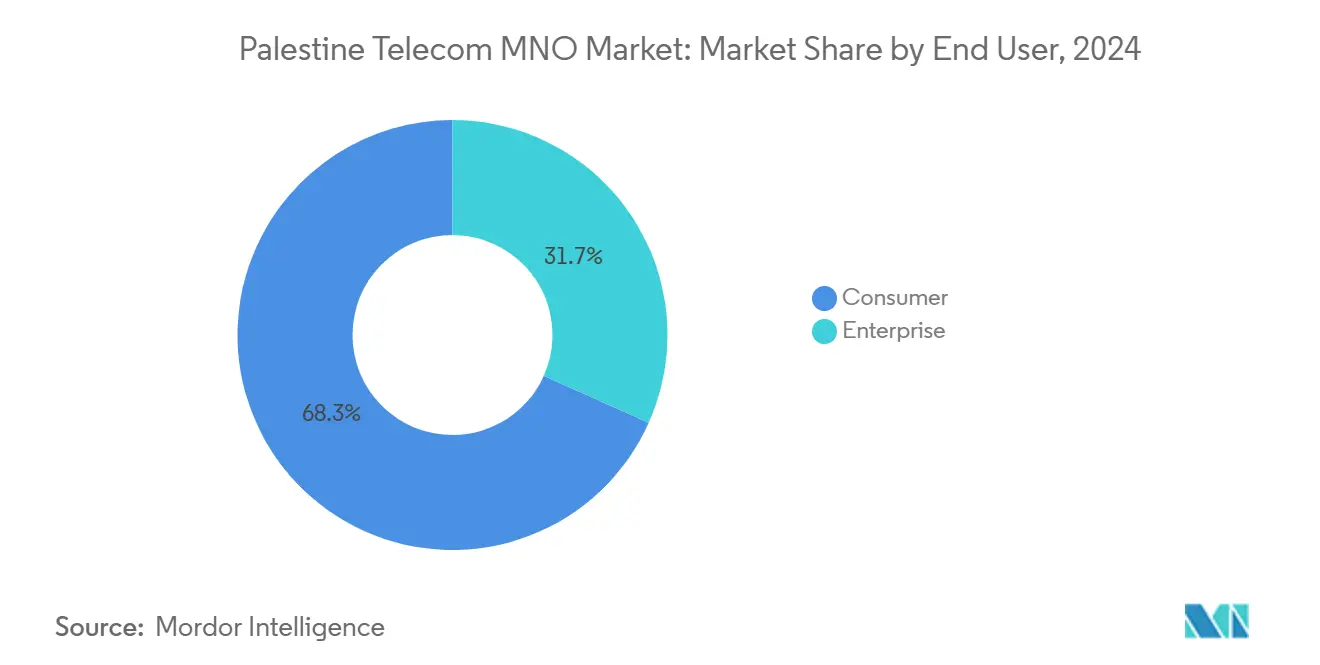

- Por usuário final, o segmento de consumidores detinha 66,5% do tamanho do mercado de telecomunicações da Palestina em 2024; o segmento empresarial deve avançar a uma CAGR de 2,54% até 2030.

- A Jawwal respondeu por mais de 80% dos assinantes móveis em 2024; a Ooredoo Palestine capturou o restante, consolidando uma estrutura de duopólio altamente concentrada

Tendências e Perspectivas do Mercado de Operadoras de Rede Móvel de Telecomunicações da Palestina

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Rápida da Cobertura Populacional 5G | +0.8% | Cisjordânia principalmente, implantação limitada em Gaza | Médio prazo (2-4 anos) |

| Crescimento do Acesso Sem Fio Fixo para Banda Larga Rural | +0.4% | Cisjordânia rural e periferia de Gaza | Longo prazo (≥ 4 anos) |

| Demanda por Transformação Digital Empresarial (Nuvem/SD-WAN) | +0.6% | Centros urbanos da Cisjordânia, limitado em Gaza | Médio prazo (2-4 anos) |

| Implantações de Backbone de Fibra Financiadas pela UE | +0.3% | Corredores de infraestrutura da Cisjordânia | Longo prazo (≥ 4 anos) |

| Aumento do Consumo de Dados Móveis per Capita | +0.5% | Nacional, concentrado em áreas urbanas | Curto prazo (≤ 2 anos) |

| Conexões IoT Subpenetradas em Logística e Serviços Públicos | +0.2% | Zonas industriais da Cisjordânia | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Expansão Rápida da Cobertura Populacional 5G

As operadoras de telecomunicações mapearam planos de implantação 5G alinhados com a harmonização regional de espectro e antecipam 50% de adoção de 5G em todo o Oriente Médio até 2029. A Jawwal e a Ooredoo estão construindo camadas 4G densas em Ramallah, Nablus e Hebron como precursoras do 5G, apostando na aprovação regulatória de faixas de frequência mais amplas. O controle israelense sobre o espectro ainda limita a largura do canal, mas a Resolução 125 da União Internacional de Telecomunicações garante assistência técnica e suporte de lobby para os direitos de frequência da Palestina. A janela para lançamentos comerciais de 5G depende, portanto, tanto de negociações políticas quanto de atualizações de acesso por rádio. Em Gaza, onde apenas 30% das torres permanecem ativas, o 5G é uma perspectiva de longo prazo que depende primeiro da restauração da infraestrutura danificada.

Demanda por Transformação Digital Empresarial (Nuvem/SD-WAN)

As empresas palestinas aceleraram a migração para a nuvem e as redes definidas por software para facilitar o trabalho remoto e garantir a conectividade de filiais durante fechamentos periódicos. A McKinsey espera que o mercado de nuvem do Oriente Médio atinja USD 183 bilhões até 2030, com as operadoras de telecomunicações capturando 6% desse gasto por meio de pacotes de conectividade gerenciada. A Paltel aproveita seu anel de fibra para agrupar SD-WAN, firewall e serviços de voz para empresas de logística que conectam postos de controle da Cisjordânia a centros de distribuição. O roteiro de economia digital da Autoridade Palestina posiciona as TIC como setor prioritário, dando às operadoras um impulso político para a diversificação empresarial. As restrições persistem, notadamente a escassa capacidade internacional e as complicadas regras de dados transfronteiriços que aumentam a latência e os custos de conformidade para cargas de trabalho em nuvem pública.

Aumento do Consumo de Dados Móveis per Capita

O uso médio de dados móveis tem crescido 17% ao ano, acompanhando as curvas de consumo mais amplas da região MENA que giram em torno de streaming de vídeo, redes sociais e jogos móveis. Os consumidores substituem voz e SMS por aplicativos centrados em dados, levando as operadoras a realocar o espectro 2G e adicionar agregação de portadoras em zonas densas. A Jawwal pausou recentemente as vendas de novos SIMs após o congestionamento nos horários de pico ultrapassar os limites de qualidade de serviço, sublinhando como os limites de espectro agora moldam o crescimento no varejo. Cargas de tráfego mais altas trazem receita incremental, mas também comprimem as margens porque a capacidade adicional frequentemente requer backhaul israelense arrendado a taxas premium. Para os formuladores de políticas, moderar os custos no atacado e acelerar a autossuficiência do backhaul permanecem imperativos estratégicos.

Implantações de Backbone de Fibra Financiadas pela UE

A União Europeia financia um backbone de fibra plurianual que conecta Jenin e Hebron por corredores seguros paralelos à Rota 60, com o objetivo de triplicar a capacidade da rede central e aumentar as redundâncias. A iniciativa alimenta o projeto do corredor econômico ARC, que vê as telecomunicações como um pilar para zonas industriais orientadas à exportação. As equipes de construção enfrentam atrasos em licenças e postos de controle de segurança; no entanto, a escavação em fases começou nos arredores de Ramallah, onde as aprovações municipais são menos politizadas. O único link de fibra doméstica de Gaza foi cortado em junho de 2025, gerando novos apelos por dutos protegidos e redundância submarina via sistema Medusa. Quando concluída, a fibra apoiada pela UE deverá reduzir os preços de largura de banda no atacado, permitindo que as operadoras migrem sites rurais de acesso sem fio fixo para backhaul de micro-ondas de maior throughput.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio Populacional e Envelhecimento Demográfico | -0.3% | Gaza principalmente, impacto moderado na Cisjordânia | Longo prazo (≥ 4 anos) |

| Compressão do ARPU por Voz e Mensagens OTT | -0.7% | Nacional, concentrado em áreas urbanas | Curto prazo (≤ 2 anos) |

| Altas Tarifas de Espectro no Atacado em Relação ao PIB per Capita | -0.4% | Nacional, afetando particularmente a cobertura rural | Médio prazo (2-4 anos) |

| Conteúdo Doméstico Limitado Impulsionando o Corte de TV Paga | -0.2% | Áreas urbanas com maior penetração de internet | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Declínio Populacional e Envelhecimento Demográfico

O deslocamento causado por conflitos fez com que a população residente de Gaza caísse 6% em 2024, reduzindo a base de assinantes endereçável e inclinando o mix de usuários para segmentos de menor gasto. Profissionais mais jovens, tipicamente usuários intensivos de dados, têm maior probabilidade de emigrar, corroendo a adoção de serviços premium. As operadoras devem, portanto, manter a voz 2G legada para coortes mais antigas, mesmo com a queda da receita desses serviços. A longevidade dos investimentos em modernização de rede torna-se mais difícil de justificar quando as previsões populacionais são voláteis. As crescentes obrigações humanitárias também desviam os gastos dos consumidores de complementos de telecomunicações discricionários, reduzindo ainda mais o ARPU.

Compressão do ARPU por Voz e Mensagens OTT

WhatsApp, Telegram e Viber canibalizaram o SMS e a voz internacional, privando as operadoras palestinas de pilares de receita de alta margem. Os pacotes de minutos de voz agora funcionam principalmente como ferramentas de retenção, com pouco poder de precificação ascendente. Modelos científicos mostram que o tráfego de SMS continuará a cair em ambientes ricos em largura de banda onde as mensagens IP são efetivamente gratuitas[1]Pré-publicação arXiv, "Substituição OTT e Implicações de Receita para Operadoras de Rede Móvel," arxiv.org . A escassez de espectro nega às operadoras as vantagens de latência e throughput necessárias para diferenciar seus próprios serviços VoLTE das alternativas OTT. O roaming transfronteiriço em redes israelenses, que desfrutam de canais mais amplos e 5G, agrava a ameaça de substituição e acelera a erosão doméstica do ARPU.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Dados Lideram a Evolução do Mercado

Os serviços de dados capturaram 45,4% da receita de 2024, refletindo a mudança do consumidor palestino para a internet móvel para comércio, educação e entretenimento. O segmento deve registrar uma CAGR de 2,48% até 2030, mais rápido do que o mercado geral de telecomunicações da Palestina. A voz permanece essencial para comunicação de emergência e laços com a diáspora, retendo 37,1% de participação, mas evoluindo para pacotes VoLTE que aumentam a eficiência espectral. Os serviços de IoT e máquina a máquina (M2M) detêm uma participação modesta de 7,1%, mas poderiam acelerar uma vez que as barreiras de frequência se amenizem para aplicações de banda estreita em centros logísticos. OTT e TV Paga representam 8,4%, enquanto as mensagens tradicionais em declínio e os pequenos serviços de valor agregado completam o saldo com 1,9%.

O impulso para monetizar dados gira em torno da autonomia de espectro. Os canais 4G limitados confinam o throughput abaixo das médias regionais, forçando a isenção de tarifas de aplicativos selecionados e gerando congestionamento nos horários de pico. As operadoras, portanto, combinam descarregamento Wi-Fi e implantações de pequenas células dentro de shoppings e universidades para manter a experiência do usuário. A crescente adoção corporativa de SD-WAN força as operadoras a interconectar sites de filiais em múltiplos governoratos, aumentando a demanda por IP-VPN seguro e pontos de acesso à nuvem. A análise de rede por inteligência artificial generativa, atualmente testada por 81% das operadoras de telecomunicações globais, promete otimização de capacidade em tempo quase real assim que as restrições de backhaul se amenizem[2]Ookla, "Estudo Global de Prontidão para IA em Telecomunicações 2025," ookla.com . Consequentemente, a criação de valor se volta para a engenharia de tráfego inteligente e ecossistemas de serviços digitais, em vez de conectividade bruta.

Por Usuário Final: Dominância do Consumidor com Impulso de Crescimento Empresarial

O segmento de consumidores respondeu por 66,5% da receita de 2024, sublinhando como a conectividade móvel pré-paga permanece um gasto doméstico não discricionário apesar das dificuldades econômicas. A resiliência dos gastos reflete a dependência da população no acesso à internet para comércio eletrônico, telemedicina e ensino a distância sob restrições de movimento. No entanto, a receita empresarial, agora 30,5% do tamanho do mercado de telecomunicações da Palestina, deve expandir a uma CAGR de 2,54%, superando o crescimento do consumidor. Doadores internacionais e bancos de desenvolvimento financiam projetos de digitalização do setor público, canalizando contratos para operadoras que agrupam conectividade com ferramentas gerenciadas de nuvem e cibersegurança.

Os compradores corporativos demandam cada vez mais links sensíveis à latência para centros de dados regionais em Amã e Frankfurt, elevando as expectativas de nível de serviço. Em resposta, as operadoras comercializam caminhos MPLS redundantes que atravessam rotas de trânsito israelenses e jordanianas para mitigar interrupções em postos de controle. O apetite das PMEs por terminais de ponto de venda móveis e carteiras digitais desbloqueia adições incrementais de SIM, equilibrando o declínio nas linhas de telefones básicos. Ainda assim, a base de PMEs de Gaza foi devastada por uma queda de 82% no PIB em 2024, tornando o crescimento empresarial naquele enclave dependente dos fluxos de ajuda à reconstrução. Em todo o país, a expansão dos portais de governo eletrônico pode gradualmente padronizar a adoção da nuvem, posicionando as operadoras como integradores de TIC confiáveis assim que a clareza legislativa sobre soberania de dados emergir.

Análise Geográfica

A presença de telecomunicações da Palestina se divide entre a Cisjordânia, onde a maioria das atualizações de rede se concentra, e Gaza, onde as hostilidades persistentes devastam os ativos fixos e móveis. A receita da Cisjordânia representou 74% do mercado de telecomunicações da Palestina em 2024, impulsionada por cidades relativamente estáveis como Ramallah e Belém. O enclave desfrutou de cobertura 3G e 4G mais ampla, permitindo que as operadoras promovessem pacotes de serviços digitais que elevaram o ARPU de dados. Gaza contribuiu com 26%, mas registrou a maior attrição de assinantes devido à destruição de torres e interrupções prolongadas. As equipes de restauração conseguiram reativar apenas 30% dos sites até meados de 2025, limitando as velocidades médias de downlink a abaixo de 1 Mbps durante os horários de pico.[3]Middle East Eye, "Cabo Medusa e Conectividade Palestina," middleeasteye.net

Clusters urbanos como Nablus e Hebron exibem a maior penetração, apoiados por backhaul de micro-ondas denso semelhante a fibra e pequenas células ativas que oferecem conectividade de qualidade para vídeo. Os governoratos rurais no Vale do Jordão permanecem mal atendidos porque as aprovações de espectro e direitos de passagem passam pela Administração Civil israelense, prolongando os ciclos de licença para uma média de 24 meses. O acesso sem fio fixo (FWA) emergiu, portanto, como uma solução provisória, utilizando canais de 2,6 GHz para entregar pacotes de 50 Mbps a vilarejos onde os loops de cobre estão ausentes. Os centros comunitários de internet financiados por doadores na Área C reforçam os objetivos de inclusão social enquanto estimulam a demanda futura por assinaturas pessoais.

A conectividade internacional depende de três pontos de presença jordanianos e israelenses que roteiam o tráfego para IXPs globais, expondo a rede a riscos geopolíticos e altos custos de trânsito. O cabo Medusa pousará em Haifa, com uma extensão terrestre planejada para a Cisjordânia que poderia reduzir pela metade os preços de trânsito IP no atacado. Esse alívio de custos provavelmente se refletirá nas tarifas de dados no varejo, melhorando as métricas de acessibilidade até 2027, se a construção prosseguir. Até então, as operadoras dependem de modelagem cuidadosa de tráfego e cache de entrega de conteúdo para conservar o escasso backhaul, uma estratégia que modera o congestionamento nos horários de pico, mas aumenta a latência em conteúdo dinâmico.

Cenário Competitivo

O setor de telecomunicações da Palestina permanece um duopólio, com a Jawwal controlando mais de 80% dos assinantes graças à vantagem de pioneirismo e ampla distribuição. A operadora registrou USD 340 milhões em receita em 2024 e USD 59 milhões de lucro líquido, canalizando recursos para reconstrução emergencial de torres e P&D em serviços digitais. A Ooredoo Palestine atende à participação restante, diferenciando-se em pacotes flexíveis e taxas de upload mais altas onde o espectro permite. Ambas enfrentam vazamento anual de receita que totaliza USD 68–100 milhões, pois SIMs israelenses contornam as tarifas locais em cidades fronteiriças, prejudicando a melhoria das margens. Suas prioridades competitivas centram-se no tempo de atividade da rede, com engenheiros de campo carregando kits de backhaul via satélite para contornar cortes de fibra durante crises.

O ritmo de inovação é lento porque os limites de espectro anulam as perspectivas de diferenciação agressiva em 5G. Em vez disso, as operadoras tecem parcerias com fintechs para venda cruzada de carteiras móveis e com startups de tecnologia educacional para pré-carregar portais de aprendizado com isenção de tarifas. Os clientes empresariais geram a maioria das vendas incrementais, levando cada operadora a criar divisões especializadas que co-projetam sobreposições SD-WAN e pilhas de segurança gerenciada. Com o tempo, a conectividade no atacado da Medusa pode atrair entrantes de operadoras de rede virtual (VNO) que utilizam capacidade arrendada, injetando concorrência de preços e estimulando a personalização de serviços.

A arquitetura regulatória permanece fragmentada: o Ministério de Telecomunicações palestino define diretrizes, mas Israel retém autoridade final sobre alocação de frequências e importações de equipamentos. Como resultado, regulamentações paralelas entre as jurisdições palestina e israelense elevam os custos de conformidade e complicam cenários de construção conjunta para links transfronteiriços. As instituições de financiamento internacional frequentemente reservam fundos para infraestrutura compartilhada que beneficia ambos os mercados, embora as realidades políticas atrasem a execução. Por ora, a Jawwal e a Ooredoo continuam a se concentrar em medidas de resiliência, incluindo estações-base alimentadas por energia solar e pilhas OSS nativas em nuvem que reduzem as visitas de manutenção em campo.

Líderes do Setor de Operadoras de Rede Móvel de Telecomunicações da Palestina

Palestine Telecommunications Co. (Paltel / Jawwal)

Ooredoo Palestine

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O último cabo de fibra doméstica de Gaza foi cortado, causando um apagão total e sublinhando a urgência de rotas redundantes.

- Maio de 2025: O Escritório Central de Estatísticas da Palestina divulgou que 39% dos residentes não tinham acesso à internet, com 64% das torres de Gaza ainda offline

- Março de 2024: A Ooredoo Palestine ultrapassou 1,439 milhão de assinantes, registrando USD 107 milhões em receita

Escopo do Relatório do Mercado de Operadoras de Rede Móvel de Telecomunicações da Palestina

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e TV Paga |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e de Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e TV Paga | |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e de Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de telecomunicações da Palestina?

O mercado gerou USD 167 milhões em receita em 2024 e deve atingir USD 189 milhões até 2030 a uma CAGR de 2,45%.

Qual serviço gera mais receita?

Os serviços de dados lideram com uma participação de 45,4%, impulsionados pelo crescente uso de internet móvel e conectividade empresarial em nuvem.

Quem é a operadora dominante?

A Jawwal detém mais de 80% dos assinantes e registrou USD 340 milhões em receita durante 2024.

Qual oportunidade de crescimento é mais atraente para as operadoras?

A demanda empresarial por SD-WAN integrado à nuvem e segurança gerenciada deve crescer a uma CAGR de 2,54% até 2030.

Página atualizada pela última vez em: