Tamanho e Participação do Mercado de Imóveis Residenciais de Luxo de Omã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

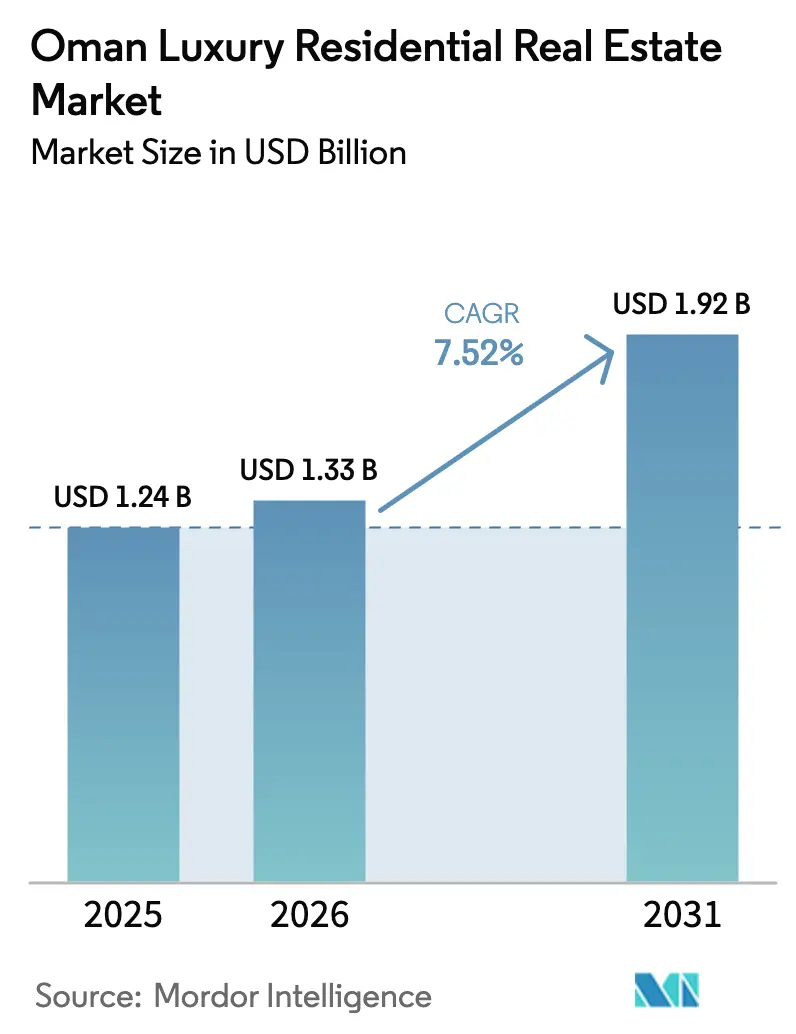

| Tamanho do mercado no ano base (2025) | 1.24 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.52% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imóveis Residenciais de Luxo de Omã por ���ϲ�����

O tamanho do mercado de imóveis residenciais de luxo de Omã deve crescer de USD 1,24 bilhão em 2025 para USD 1,33 bilhão em 2026 e está previsto para atingir USD 1,92 bilhão até 2031 a um CAGR de 7,52% durante 2026-2031. A demanda está se acelerando à medida que as reformas da Visão 2040 desbloqueiam a propriedade estrangeira, infraestrutura sofisticada e impostos zero sobre renda pessoal e ganhos de capital que melhoram os retornos líquidos para compradores abastados. Masterplanos liderados por vilas em Mascate e Dhofar atraem compradores do Golfo que veem Omã como uma alternativa estável e rica em estilo de vida em relação aos centros regionais superlotados. Os incorporadores combinam hospitalidade de marca, tecnologia de casa inteligente e design sustentável para justificar preços premium. O segmento de aluguel ainda é pequeno, mas está crescendo à medida que executivos expatriados buscam arranjos flexíveis enquanto investidores perseguem rendimentos de 6-8% em distritos prime.

Principais Conclusões do Relatório

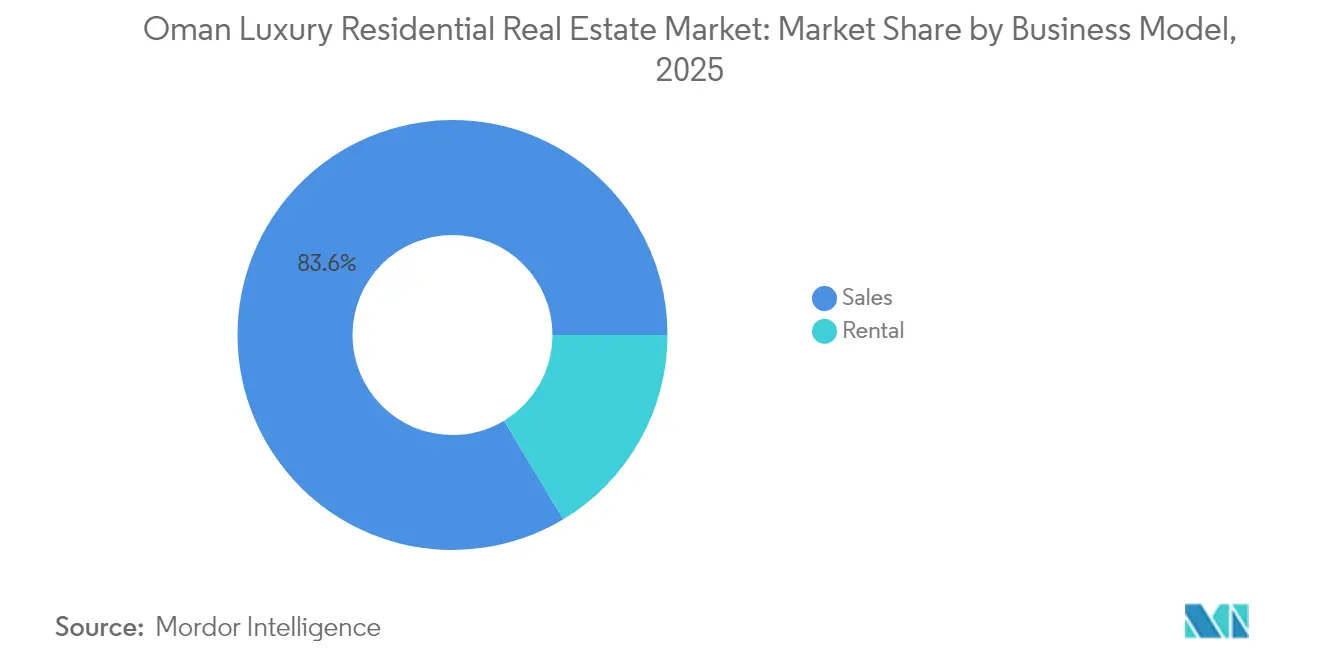

- Por modelo de negócios, as vendas dominaram com uma participação de 83,62% em 2025, e os aluguéis estão previstos para expandir a um CAGR de 7,88% até 2031.

- Por tipo de imóvel, as vilas capturaram 56,78% da participação do mercado de imóveis residenciais de luxo de Omã em 2025 e estão avançando a um CAGR de 8,14% até 2031.

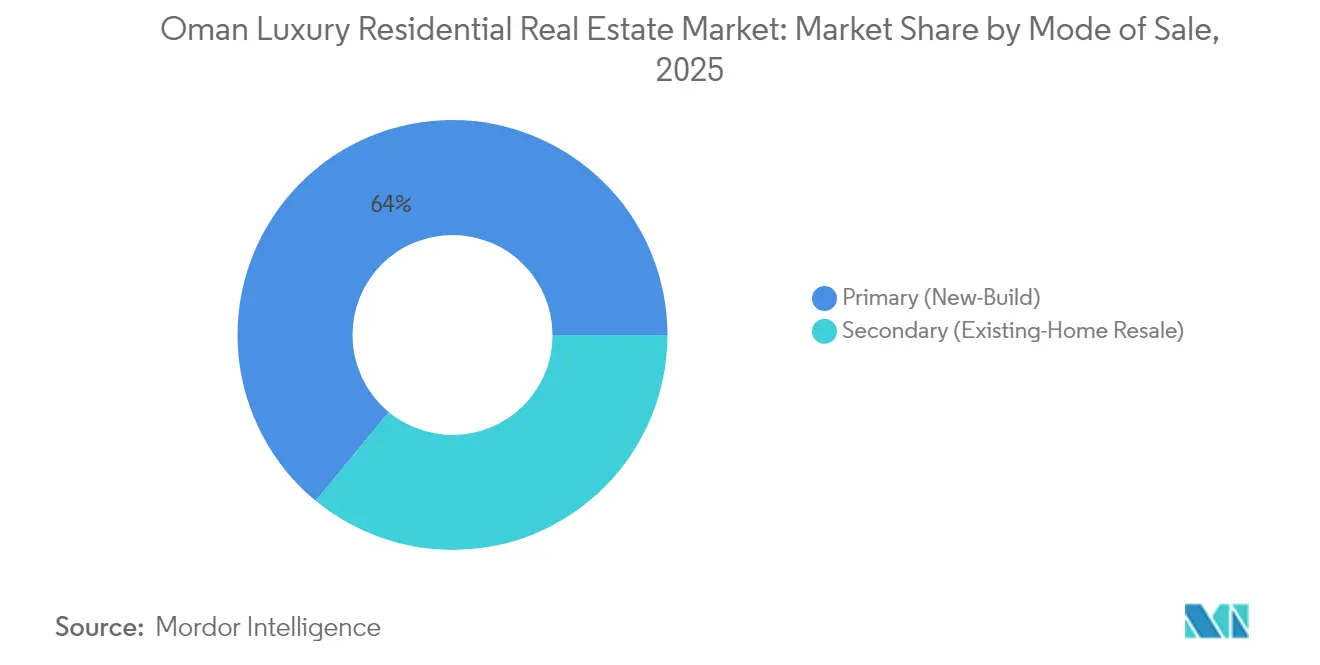

- Por modalidade de venda, as transações primárias comandaram 64,02% do tamanho do mercado de imóveis residenciais de luxo de Omã em 2025 e estão projetadas para crescer a um CAGR de 8,05% entre 2026 e 2031.

- Por Cidade, Mascate liderou com uma participação de receita de 56,15% em 2025, enquanto Dhofar registrou o maior CAGR projetado de 8,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Imóveis Residenciais de Luxo de Omã

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | ( ) % Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Planos de desenvolvimento urbano da Visão 2040 incentivando projetos de uso misto de luxo | +2.1% | Nacional com locais emblemáticos em Mascate, Salalá e Al Duqm | Longo prazo (≥ 4 anos) |

| Iniciativas governamentais que permitem a propriedade estrangeira em complexos de turismo integrado e zonas selecionadas | +1.8% | Nacional com foco nas zonas de turismo de Mascate e Dhofar | Médio prazo (2–4 anos) |

| Crescimento da população de expatriados e executivos impulsionando a demanda por vilas premium e residências à beira-mar | +1.5% | Centro de Mascate, com expansão para Dhofar e áreas costeiras | Curto prazo (≤ 2 anos) |

| Localização estratégica e apelo ao estilo de vida atraindo compradores de luxo do Golfo | +1.2% | Nacional com ganhos iniciais em Mascate, AIDA e Yiti | Longo prazo (≥ 4 anos) |

| Preferência crescente por condomínios fechados e residências de marca com comodidades modernas | +1.0% | Mascate e enclaves emergentes em Dhofar | Médio prazo (2–4 anos) |

| Fonte: ���ϲ����� | |||

Iniciativas governamentais que permitem a propriedade estrangeira em complexos de turismo integrado e zonas selecionadas

A legislação revisada agora permite que não omanenses adquiram unidades em regime de plena propriedade em complexos de turismo integrado sem o limite anterior de 49%, abrindo um canal de demanda consistente para investidores do Golfo e do mercado internacional em geral. A política combina a aquisição de imóveis com vistos de longa permanência, aumentando a atratividade do mercado de imóveis residenciais de luxo de Omã para a diversificação de portfólio. A Cidade Sultan Haitham sozinha abrange 15 milhões de m², atribuindo cotas explícitas para compradores expatriados a fim de estimular o impulso no mercado primário. O registro transparente de títulos pelo Ministério da Habitação e Planejamento Urbano mantém a confiança dos compradores, enquanto zonas específicas minimizam a pressão especulativa sobre bairros tradicionais. Coletivamente, essas medidas adicionam liquidez e aceleram o lançamento de projetos em Mascate e Salalá.

Crescimento da população de expatriados e executivos impulsionando a demanda por vilas premium e residências à beira-mar

Os expatriados qualificados formam agora o maior grupo entre os 1,81 milhão de residentes estrangeiros de Omã, e seus subsídios de moradia cada vez mais superam USD 60.000 por ano. Executivos dos setores de energia, finanças e tecnologia preferem vilas em condomínios seguros e com serviços, próximos a escolas internacionais e hospitais, impulsionando a absorção de novos estoques à beira-mar em torno de Al Mouj e Shatti Al-Qurum. Apesar de uma modesta queda no número total de expatriados em 2024, a proporção daqueles que ganham acima de USD 150.000 anualmente aumentou, fortalecendo o poder de compra no segmento mais alto. Os mandatos de arrendamento corporativo para residências de marca criam fluxos de caixa de aluguel previsíveis que atraem gestores de ativos globais. A tendência é mais visível em Mascate, mas está se expandindo para Dhofar, à medida que funcionários de multinacionais em projetos logísticos de Salalá[1]Maha Al-Balushi, "Anuário Estatístico 2025," Centro Nacional de Estatística e Informação, ncsi.gov.om.

Localização estratégica e apelo ao estilo de vida, atraindo compradores de luxo do Golfo

A neutralidade de Omã e seus litorais pristinos posicionam o mercado de imóveis residenciais de luxo de Omã como um destino de segunda residência para famílias dos Emirados Árabes Unidos e da Arábia Saudita com alto patrimônio líquido. Os nacionais indianos representaram 30% de todas as compras estrangeiras em 2024, seguidos por compradores britânicos e emiratenses, confirmando uma ampla atração transfronteiriça. Enclaves naturais como Jabal al Akhdar oferecem climas montanhosos inigualáveis no Golfo, diversificando as propostas de luxo além das residências à beira-mar. Melhorias nas estradas que reduziram o percurso de carro entre Mascate e Dubai para menos de quatro horas ampliaram o alcance para compradores de segunda residência. As proteções ambientais incorporadas nas aprovações de projetos tranquilizam os investidores preocupados com o meio ambiente, reforçando a marca de Omã como luxo autêntico e de baixa densidade.

Preferência crescente por condomínios fechados e residências de marca com comodidades modernas

As famílias abastadas gravitam em torno de condomínios fechados como as Trump Signature Villas em AIDA, onde USD 200 milhões em comodidades de resort complementam um rígido controle de acesso. Projetos de marca hoteleira como o Nobu Residences Muscat incluem serviços de concierge, bem-estar e gastronomia, adicionando prêmios de serviço de 15–20% em relação a concorrentes sem marca. Os incorporadores integram painéis solares, carregadores de veículos elétricos e segurança habilitada por IA, alinhando-se com os benchmarks globais de luxo. Essa convergência entre imóveis e hospitalidade borra as fronteiras entre propriedade e experiência, prolongando os períodos médios de manutenção entre investidores que percebem tanto o benefício de estilo de vida quanto de renda[2]Yusif Al-Abri, "Carteira de Hospitalidade e Imóveis Omran 2025," Empresa de Desenvolvimento de Turismo de Omã, omran.om.

Análise de Impacto das �����ٰ���çõ���*

| �����ٰ���çõ��� | ( ) % Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Base de compradores de luxo relativamente pequena limitando a profundidade geral do mercado | -1.3% | Nacional com restrições em cidades secundárias | Médio prazo (2–4 anos) |

| Altos custos de construção e dependência de materiais importados elevando os preços dos projetos | -0.9% | Nacional com maior impacto em locais costeiros e de montanha | Curto prazo (≤ 2 anos) |

| Dependência econômica das receitas do petróleo gerando volatilidade na demanda por imóveis de luxo | -0.8% | Nacional com repercussão nos setores expatriados | Médio prazo (2–4 anos) |

| Fonte: ���ϲ����� | |||

Base de compradores de luxo relativamente pequena, limitando a profundidade geral do mercado

A população de 5,3 milhões de Omã abriga um conjunto mais restrito de indivíduos com patrimônio líquido ultraelevado do que Dubai ou Riad, limitando a absorção para grandes estoques de vilas. Projetos em Musandam ou cidades do interior devem, portanto, lançar suas unidades em etapas para corresponder à velocidade da demanda. As políticas de omanização que reduzem gradualmente o número de expatriados poderiam encolher ainda mais a base de inquilinos executivos, levando os incorporadores a se voltarem para investidores regionais. O pipeline mais escasso de negócios milionários prolonga os ciclos de vendas para projetos com preços acima de USD 2 milhões. O marketing direcionado por meio de redes de corretagem do Conselho de Cooperação do Golfo mitiga parcialmente essa restrição estrutural.

Altos custos de construção e dependência de materiais importados elevando os preços dos projetos

Até 70% do aço, cimento e itens de acabamento para empreendimentos de luxo ainda chegam por via marítima da Ásia, expondo os orçamentos a atrasos no transporte e à volatilidade cambial. A inflação global de commodities elevou os custos médios de construção de vilas em 9% em 2024, forçando alguns incorporadores a revisar as tabelas de preços no meio do ciclo. Locais costeiros e de montanha enfrentam despesas logísticas adicionais que podem acrescentar USD 60 por metro quadrado aos custos de construção. Embora os fornecedores locais estejam ampliando sua capacidade, a dependência de importações no curto prazo persiste para mármores especializados, acessórios e sistemas de casa inteligente. Os incorporadores respondem com engenharia de valor e compras em volume para defender as margens sem diluir os padrões de luxo[3]Khalid Al-Hinai, "Í�Ի徱���� Trimestral de Preços de Materiais de Construção T4 2024," Ministério do Comércio, Indústria e Promoção de Investimentos, moci.gov.om.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócios: Dominância das vendas com aceleração do crescimento dos aluguéis

As vendas representaram 83,62% do mercado de imóveis residenciais de luxo de Omã em 2025, à medida que os compradores asseguraram ativos para capturar futuros ganhos de capital e benefícios de revenda isentos de impostos. A demanda por aluguel, no entanto, deve crescer 7,88% ao ano até 2031, à medida que empresas multinacionais realocam executivos para o distrito financeiro de Mascate. A ausência de imposto sobre imóveis e rendimentos brutos de 6–8% encorajam os investidores a adquirir vilas especificamente para locação de alto padrão. Em conjunto, esses fatores ampliam a diversidade de produtos e aprofundam a liquidez durante os ciclos de mercado.

As transações primárias dominam porque os incorporadores oferecem planos de pagamento parcelado e descontos na planta, que favorecem a entrada antecipada. Enquanto isso, o segmento de aluguel se beneficia de residências de marca que oferecem gestão profissional de inquilinos, criando renda passiva para proprietários não residentes. A interação entre os dois modelos ancora o mercado de imóveis residenciais de luxo de Omã, garantindo que a oferta permaneça alinhada com as preferências flutuantes de propriedade e ocupação ao longo do horizonte de previsão.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Imóvel: As vilas lideram a participação de mercado e o crescimento

As vilas garantiram 56,78% de participação de mercado em 2025 e devem crescer a um CAGR de 8,14%, refletindo a preferência cultural por privacidade, jardins e plantas para múltiplas gerações. Casas de três quartos à beira d'água ao longo de Al Mouj atingem regularmente preços de venda acima de USD 1 milhão, evidenciando a profundidade sustentada no segmento premium. Os apartamentos atraem jovens profissionais que buscam praticidade sem necessidade de manutenção constante e tendem a se beneficiar de comunidades verticais de uso misto, como Al Khuwair Downtown.

Os projetos de vilas de luxo agora padronizam o controle de casa inteligente, telhados solares e espaços externos sombreados para atender às preocupações climáticas. Os apartamentos integram cada vez mais camadas de hospitalidade, combinando moradia com serviços e ocupação pelo proprietário. Essas ofertas interligadas mantêm o tamanho do mercado de imóveis residenciais de luxo de Omã equilibrado entre a receita de vilas de alto valor e a maior velocidade de rotatividade de apartamentos, permitindo que os incorporadores se protejam contra mudanças nas preferências dos compradores.

Por Modalidade de Venda: Força do mercado primário com potencial futuro de revenda

As vendas primárias representaram 64,02% do mercado de imóveis residenciais de luxo de Omã em 2025, apoiadas por concessões de terrenos governamentais e joint ventures que reduzem o risco do financiamento na fase inicial. Os compradores frequentemente reservam unidades dois a três anos antes da conclusão, capturando os preços de entrada antecipada enquanto os incorporadores asseguram financiamento futuro. As transferências secundárias, embora menores hoje, devem aumentar à medida que projetos como Al Mouj e AIDA amadurecem e os primeiros investidores capitalizam sobre a valorização dos ativos.

Sistemas regulamentados de custódia protegem os pagamentos na planta, reforçando a confiança nas reservas primárias. Plataformas digitais aprimoradas de titulação tornam a revenda mais rápida e barata, o que ajudará o segmento secundário a evoluir para uma válvula de liquidez vital. Em conjunto, os dois canais fortalecem a saúde geral do mercado de imóveis residenciais de luxo de Omã, apoiando tanto a nova oferta quanto a reciclagem eficiente do estoque construído.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Mascate deteve 56,15% do valor total em 2025, aproveitando seu status político, sedes de multinacionais e escolas internacionais para ancorar a demanda premium. Empreendimentos emblemáticos como Al Khuwair Downtown e a Cidade Sultan Haitham somam coletivamente mais de USD 5 bilhões em investimentos comprometidos e ampliam o corredor de luxo urbano de Seeb a Qurum. Gigantes de marca como o Nobu Residences Muscat e o Trump International Oman injetam prestígio global, elevando ainda mais o perfil de Mascate entre os investidores transfronteiriços. A madura rede de serviços públicos da capital e seus quatro principais hospitais internacionais sustentam a absorção contínua mesmo durante oscilações econômicas regionais.

Dhofar é a região de crescimento mais rápido, com um CAGR de 8,62%, catalisada pela alocação de USD 85,8 bilhões da Visão 2040 para financiar o plano diretor à beira-mar de 7,3 km² da Nova Cidade de Salalá. O único monção Khareef transforma a paisagem em vegetação exuberante por três meses, oferecendo uma proteção climática rara no Golfo. Os gastos públicos em calçadões, centros culturais e drenagem resiliente ao clima tranquilizam os compradores de luxo quanto à estabilidade de longo prazo dos ativos. O interesse dos investidores também é forte entre os europeus focados em bem-estar que preferem os verões mais frescos de Salalá ao calor do deserto do interior.

Musandam e o restante de Omã contribuem com volume de nicho, mas com diversificação de marca significativa. As enseadas semelhantes a fiordes de Musandam abrigam vilas vinculadas a resorts de USD 100 milhões administradas pelo Club Med, com foco em compradores de patrimônio líquido ultraelevado que buscam privacidade e recreação marítima. A expansão da zona econômica de Al Duqm atrai aluguéis executivos ancorados em empresas de logística, enquanto Jabal al Akhdar apresenta vilas de montanha a 2.400 metros que comandam prêmios de bem-estar. Juntas, essas áreas periféricas enriquecem o mercado de imóveis residenciais de luxo de Omã ao distribuir os benefícios do balanço de pagamentos além da capital.

Cenário Competitivo

O mercado de imóveis residenciais de luxo de Omã permanece moderadamente fragmentado. Participantes locais tradicionais como AL Mouj Muscat, Tibiaan Properties e Muriya competem ao lado de entrantes internacionais como Dar Global, Emaar Hospitality e Anantara. As parcerias combinam linguagem de design global com acesso a terrenos locais, evidenciado pela aliança da Dar Global com a Trump Organization para o Trump International Oman.

A escalada de comodidades é a principal arma competitiva. Os incorporadores adicionam marinas para iates, campos de golfe de assinatura e clínicas de bem-estar, em vez de oferecer descontos nos preços. A diferenciação tecnológica está aumentando; projetos mais recentes integram controles de energia habilitados por IA e verificação de títulos em blockchain para atrair compradores familiarizados com tecnologia. A sustentabilidade está se tornando uma arena distinta, à medida que os métodos de construção com neutralidade de carbono fazem a transição de argumento de marketing para pré-requisito de licença.

Lacunas competitivas persistem em retiros de montanha, eco-resorts e residências de marca de médio porte com preços entre USD 500.000 e USD 800.000. As empresas capazes de dominar os sistemas modulares pré-fabricados podem comprimir os prazos de construção e ganhar poder de precificação frente à inflação de custos. No geral, a rivalidade saudável estimula a inovação sem gerar descontos destrutivos, mantendo as margens estáveis e elevando a qualidade dos projetos em todo o mercado de imóveis residenciais de luxo de Omã.

Líderes do Setor de Imóveis Residenciais de Luxo de Omã

AL Mouj Muscat

Tibiaan Properties

Saraya Bandar Jissah

Savills Oman

Dar Global

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Ministério da Habitação e Planejamento Urbano apresentou o plano diretor à beira-mar da Nova Cidade de Salalá, abrangendo 7,3 km² com 12.000 unidades residenciais para 60.000 residentes, com ênfase na resiliência climática no âmbito da estrutura da Visão 2040 de USD 85,8 bilhões.

- Julho de 2024: A Dar Global lançou as Marriott Residences em AIDA, uma comunidade à beira-mar de USD 100 milhões com 224 apartamentos de marca previstos para entrega no quarto trimestre de 2027 sob gestão da Marriott.

- Junho de 2024: A Dar Global confirmou a abertura prevista para dezembro de 2028 do Trump International Oman em AIDA, no valor de USD 500 milhões, com um hotel de 140 apartamentos, vilas de luxo e um campo de golfe de 18 buracos.

- Junho de 2024: O Ministério da Habitação e Planejamento Urbano assinou 35 acordos para a Cidade Sultan Haitham, alocando USD 2,6 bilhões para a fase 1 em 5 milhões de m² para 39.000 residentes e 7.000 habitações.

Escopo do Relatório do Mercado de Imóveis Residenciais de Luxo de Omã

O Mercado de Imóveis Residenciais de Luxo de Omã é segmentado por Tipo (Apartamentos e Condomínios, Vilas e Casas Térreas) e por Principais Cidades (Mascate, Dhofar, Musandam e o restante de Omã). O relatório oferece tamanho de mercado e previsões para o Mercado de Imóveis Residenciais de Luxo de Omã em valor (USD Bilhão) para todos os segmentos acima. O relatório oferece tamanho de mercado e previsões para o Mercado de Imóveis Residenciais de Luxo de Omã em valor (USD Bilhão) para todos os segmentos acima.

| Vendas |

| Aluguel |

| Por Modelo de Negócios | Vendas |

| Aluguel |

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de imóveis residenciais de luxo de Omã deve crescer entre 2026 e 2031?

O mercado está previsto para se expandir a um CAGR de 7,52%, elevando o valor de USD 1,33 bilhão em 2026 para USD 1,92 bilhão até 2031.

Qual segmento atualmente detém a maior participação nas transações de luxo em Omã?

As transações de vendas dominam com uma participação de 83,62% em 2025, refletindo a preferência dos compradores pela propriedade direta e pelos ganhos isentos de impostos.

Por que as vilas superam os apartamentos no setor premium de Omã?

As vilas oferecem privacidade, espaço externo e plantas para múltiplas gerações, favorecidas pelas famílias do Golfo e pelos executivos expatriados, resultando em uma participação de 56,78% e o crescimento mais rápido no mercado.

O que torna Dhofar a região de luxo de crescimento mais rápido no país?

O compromisso de USD 85,8 bilhões da Visão 2040 com a Nova Cidade de Salalá, mais o clima monção único de Dhofar, impulsionam um CAGR de 8,62% na demanda por imóveis de luxo.

Página atualizada pela última vez em: