Tamanho e Participação do Mercado de Extrato de Espirulina na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

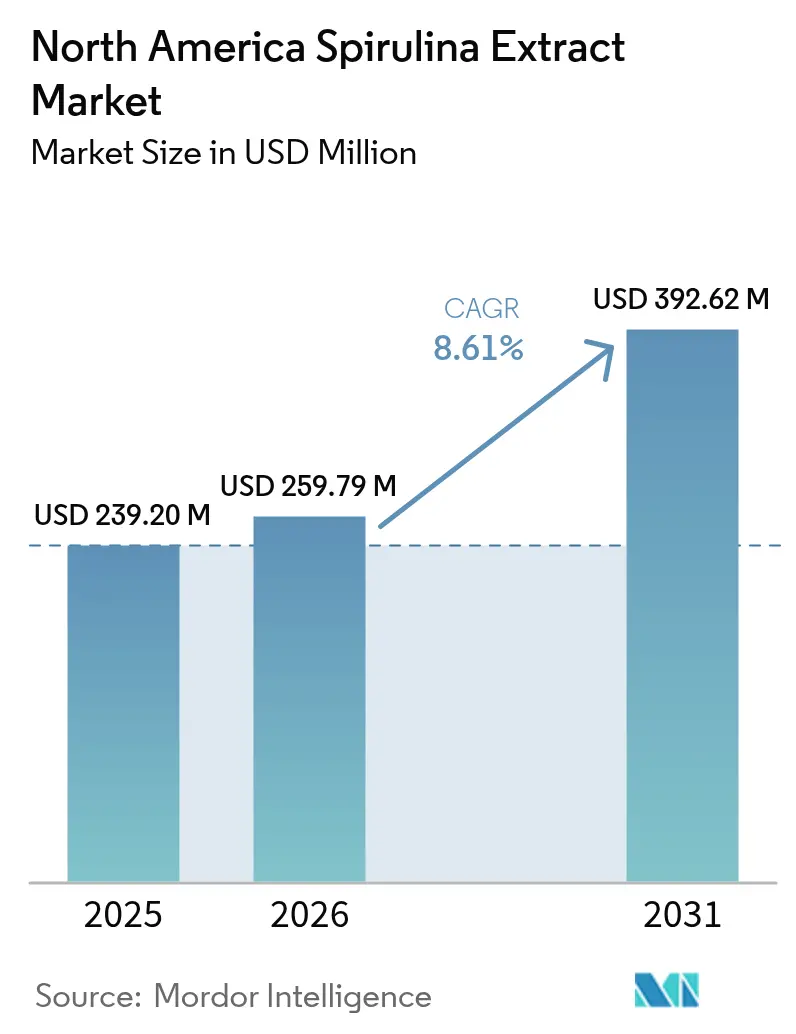

| Tamanho do mercado no ano base (2025) | 239.20 Milhões de dólares |

| Tamanho do Mercado (2026) | 259.79 Milhões de dólares |

| Tamanho do Mercado (2031) | 392.62 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.61% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Extrato de Espirulina na América do Norte pela ���ϲ�����

O tamanho do mercado de ingredientes de espirulina na América do Norte em 2026 é estimado em USD 259,79 milhões, crescendo a partir do valor de 2025 de USD 239,20 milhões com projeções para 2031 mostrando USD 392,62 milhões, crescendo a um CAGR de 8,61% no período 2026-2031. Esse caminho de crescimento está ancorado no duplo papel da espirulina como corante natural vibrante e rica fonte de proteína completa, alinhando-se com a tendência crescente de hábitos alimentares à base de plantas. Os formuladores estão adotando a microalga para simplificar as listas de ingredientes, substituir os azuis sintéticos e atender à crescente demanda por soluções de saúde preventiva. As aprovações regulatórias que abrangem categorias de alimentos mais amplas, verificações de segurança por terceiros e inovação contínua de processos expandem conjuntamente o espaço comercial disponível. Ao mesmo tempo, fornecedores verticalmente integrados estão ampliando tecnologias de extração que reduzem os custos unitários e liberam capacidade para aplicações premium.

Principais Conclusões do Relatório

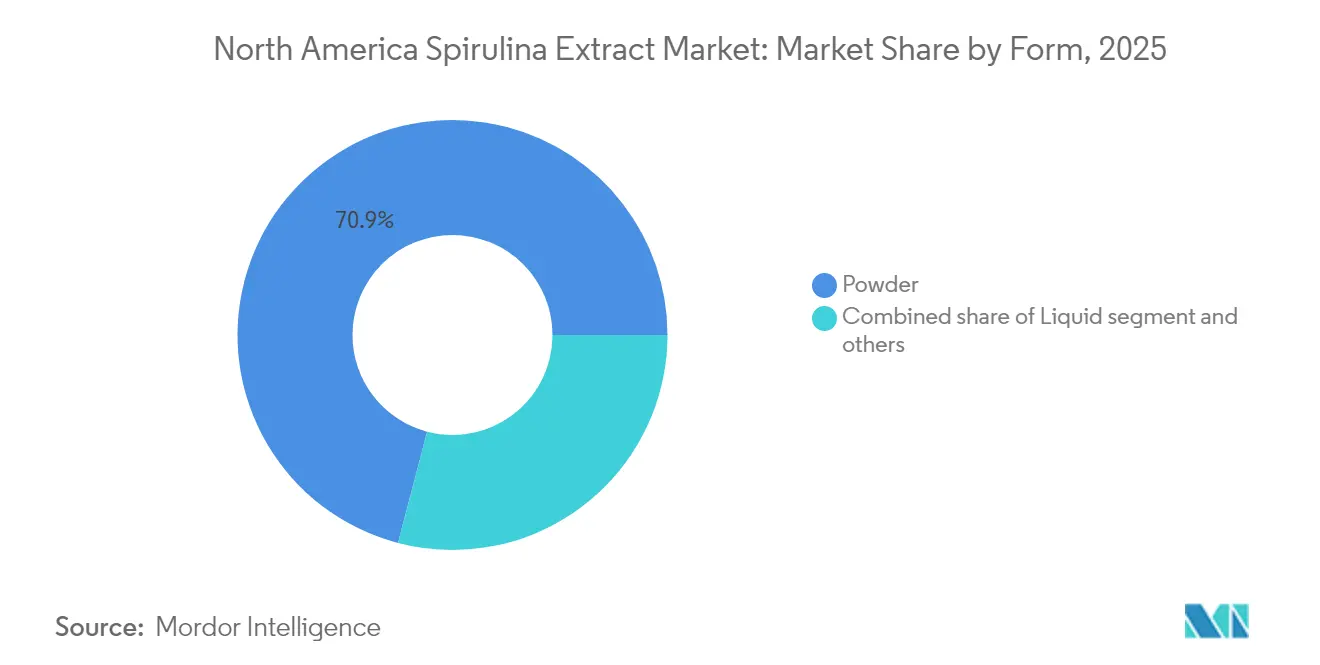

- Por forma, o pó capturou 70,92% da participação de mercado de ingredientes de espirulina em 2025, enquanto os extratos líquidos têm previsão de expansão a um CAGR de 10,65% até 2031.

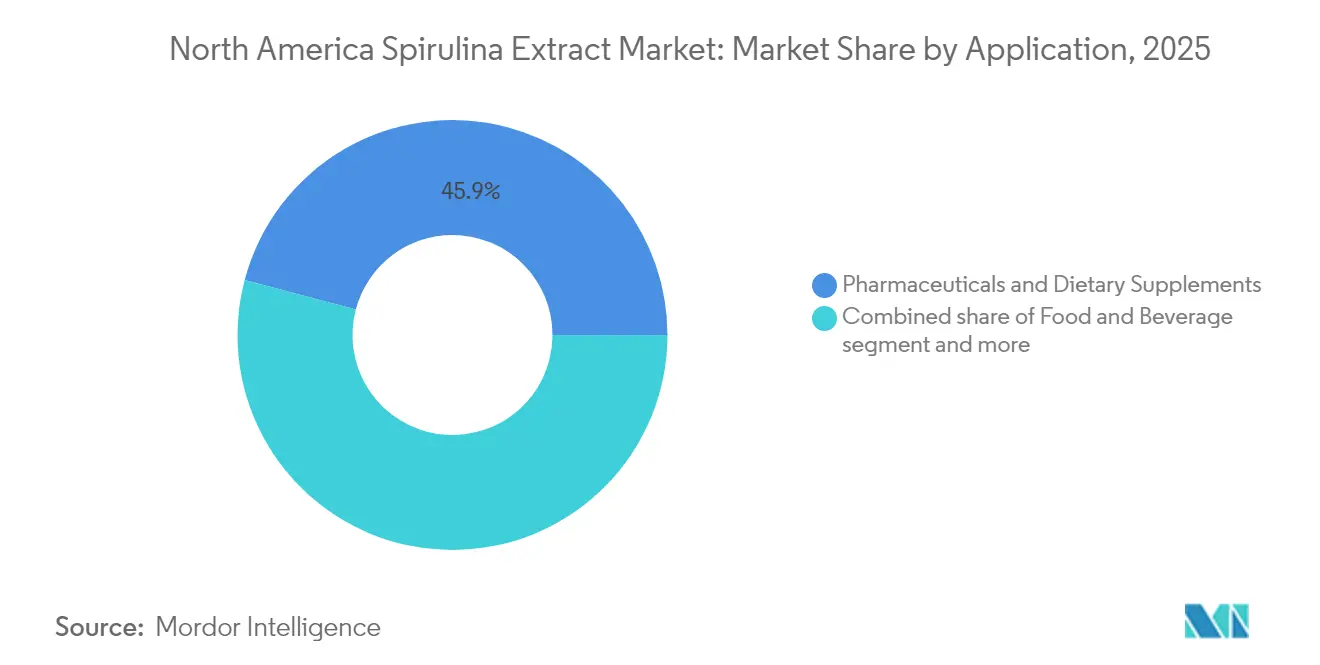

- Por aplicação, produtos farmacêuticos e suplementos dietéticos detinham 45,88% da participação de receita em 2025; o setor de alimentos e bebidas tem projeção de avanço a um CAGR de 9,89% até 2031.

- Por geografia, os Estados Unidos responderam por 78,02% da demanda regional em 2025, enquanto o ��é�澱���� tem projeção de registrar o crescimento mais rápido de 9,44% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Extrato de Espirulina na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Uso crescente de espirulina em suplementos dietéticos e alimentos funcionais | +1.8% | Estados Unidos, �䲹�Բ���á; emergente no ��é�澱���� | ��é�徱�� prazo (2 a 4 anos) |

| Expansão de formulações de produtos com rótulo limpo e orgânicos | +1.5% | Estados Unidos, �䲹�Բ���á | Curto prazo (≤ 2 anos) |

| Demanda crescente por ingredientes nutricionais à base de plantas e naturais | +1.6% | Toda a América do Norte, mais forte nos mercados urbanos dos EUA | ��é�徱�� prazo (2 a 4 anos) |

| Foco crescente do consumidor em saúde preventiva e suporte à imunidade | +1.4% | Estados Unidos, �䲹�Բ���á | Curto prazo (≤ 2 anos) |

| Avanços nas tecnologias de cultivo e extração de espirulina | +1.2% | Estados Unidos (Califórnia, Havaí - centros de produção) | Longo prazo (≥ 4 anos) |

| Aceitação regulatória favorável de ingredientes à base de espirulina | +1.0% | Estados Unidos (FDA), �䲹�Բ���á (CFIA) | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Uso Crescente de Espirulina em Suplementos Dietéticos e Alimentos Funcionais

O alto teor de proteína da espirulina (55–70% do peso seco) a torna uma fonte eficiente e sustentável de aminoácidos, apoiando o crescente mercado norte-americano de suplementos orgânicos, que atingiu USD 5,9 bilhões em 2023[1]Fonte: Departamento de Agricultura dos Estados Unidos, "Dados de Vendas de Suplementos Orgânicos," usda.gov. Uma meta-análise de 2025 confirmou os benefícios para a composição corporal, fornecendo aos formuladores evidências clínicas para rotulagem e marketing. A Verificação de Ingredientes Dietéticos USP da E.I.D. Parry destaca a crescente importância da garantia de qualidade por terceiros, enquanto as cápsulas Organicaps de pululano da Lonza, lançadas em 2025, permitem suplementos de espirulina totalmente orgânicos sem gelatina, abrindo espaço premium nas prateleiras do varejo. O mercado também está migrando para misturas de múltiplos ingredientes que incluem ashwagandha, cúrcuma ou ácidos graxos ômega-3, expandindo assim o volume global apesar da fragmentação das SKUs.

Expansão de Formulações de Produtos com Rótulo Limpo e Orgânicos

As tendências de rótulo limpo estão impulsionando o crescimento da espirulina, cujo perfil de ingrediente único proporciona transparência que os corantes sintéticos não conseguem oferecer. As atualizações do FDA em 2025 para a declaração "saudável" e a aprovação da GNT USA em 2022 para alternativas de laticínios e bebidas à base de plantas posicionam a espirulina para mensagens nutricionais na frente da embalagem e prêmios de preço de 15–20%. As regras de rastreabilidade da SFC do �䲹�Բ���á favorecem produtores locais com documentação da fazenda à instalação, limitando importações offshore. Embora a certificação orgânica adicione USD 0,50–1,00/kg nos custos, a espirulina orgânica certificada comanda preços no atacado 40–60% mais elevados, tornando-a atraente para marcas premium de médio porte.

Demanda Crescente por Ingredientes Nutricionais à Base de Plantas e Naturais

As dietas à base de plantas estão impulsionando a demanda por espirulina, valorizada por seu perfil completo de aminoácidos e propriedades livres de alérgenos. O lançamento pela SimpliiGood em 2025 de salmão defumado à base de espirulina mostra seu potencial em análogos de alimentos integrais, enquanto sua cor natural azul-esverdeada é agora um diferencial em smoothies vibrantes e bebidas funcionais. No ��é�澱����, o mercado de alimentos wellness cresceu a um CAGR de 14,7% para USD 33,8 bilhões (2019–2023), com alimentos fortificados ganhando força. O aumento da renda e o Acordo de Equivalência Orgânica �䲹�Բ���á-��é�澱���� permitem que os produtores canadenses expandam produtos fortificados com espirulina para o ��é�澱���� sem certificação duplicada.

Foco Crescente do Consumidor em Saúde Preventiva e Suporte à Imunidade

Os benefícios imunomoduladores da espirulina, impulsionados pela ficocianina e polissacarídeos, estão se tornando um ponto de venda comercial importante à medida que os consumidores priorizam ingredientes imunológicos com respaldo clínico. Sua atividade antioxidante, com níveis de ficocianina de 10–15 g por 100 g de biomassa, apoia declarações de redução do estresse oxidativo, alinhando-se com as tendências de bem-estar pós-pandemia. A classificação de segurança Classe A da espirulina permite que os formuladores recomendem doses diárias mais elevadas (3–5 g) com confiança regulatória, diferenciando-a de novos botânicos que carecem de dados de segurança de longo prazo[2]Fonte: Farmacopeia dos Estados Unidos, "Participantes do Programa de Verificação," usp.org. A atualização do �䲹�Բ���á em 2024 do quadro de Produtos Naturais para a Saúde reduziu os prazos de licenciamento, permitindo lançamentos mais rápidos de misturas focadas em imunidade durante os períodos de maior demanda sazonal. No entanto, substanciar declarações de estrutura-função continua sendo um desafio, pois o FDA exige arquivamentos NDI para extratos inovadores com ficocianina concentrada, o que pode atrasar respostas a formulações em tendência.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de produção e volatilidade dos preços dos insumos | -0.9% | Estados Unidos (Califórnia, Havaí), �䲹�Բ���á | Curto prazo (≤ 2 anos) |

| Conformidade complexa com FDA/CFIA para ingredientes inovadores | -0.6% | Estados Unidos, �䲹�Բ���á | ��é�徱�� prazo (2 a 4 anos) |

| Desafios de sabor, odor e cor em aplicações de alimentos e bebidas | -0.7% | Toda a América do Norte | ��é�徱�� prazo (2 a 4 anos) |

| Escalabilidade limitada das tecnologias de extração premium | -0.5% | Estados Unidos (centros de produção) | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Alto Custo de Produção e Volatilidade dos Preços dos Insumos

O cultivo de espirulina é intensivo em energia e custos, com flutuações nos preços de eletricidade afetando diretamente as margens. Os sistemas de tanques abertos na Califórnia se beneficiam da luz solar, mas enfrentam custos crescentes de água, enquanto a instalação da Cyanotech no Havaí lida com tarifas de eletricidade de pico superiores a USD 0,30/kWh. Os insumos nutricionais, como bicarbonato de sódio e nitrogênio, estão sujeitos a ciclos de commodities; um aumento de 20% no bicarbonato pode reduzir as margens brutas em 3–5 pontos percentuais[3]Fonte: Cyanotech Corporation, "Apresentação para Investidores Q3 FY2025," cyanotech.com. Os fotobiorreatores fechados oferecem controle de contaminação e produção ao longo do ano, mas exigem USD 2–5 milhões por hectare, limitando o acesso para produtores menores e concentrando a produção entre empresas integradas. A mão de obra para colheita, secagem e controle de qualidade representa 15–25% dos custos, com a inflação salarial levando os produtores a considerar automação ou erosão de margem. O mercado está bifurcado entre pó commodity (USD 8–12/kg) e extratos de grau farmacêutico (USD 40–60/kg), forçando os produtores a se concentrar em volume ou em cadeias de fornecimento premium, o que limita a flexibilidade e agrava as flutuações nos preços de eletricidade.

Conformidade Complexa com FDA/CFIA para Ingredientes Inovadores

O processo NDI do FDA exige que os fabricantes de produtos inovadores de espirulina, como espirulina fermentada, ficocianina concentrada ou hidrolisados, submetam dossiês de segurança 75 dias antes do lançamento, a um custo de USD 50.000–150.000 por ingrediente. No �䲹�Բ���á, o licenciamento da CFIA agora inclui auditorias de BPF e inspeções de instalações, adicionando 6–12 meses ao desenvolvimento e exigindo equipe regulatória dedicada. As licenças da COFEPRIS do ��é�澱���� devem ser solicitadas por meio de uma entidade local, o que pode atrasar lançamentos estrangeiros em 12–18 meses. Os pós de espirulina estabelecidos se beneficiam do status GRAS, enquanto os extratos inovadores enfrentam escrutínio mais rigoroso, o que retarda a entrada no mercado e favorece os incumbentes.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Forma: O ��ó Domina, Extratos ��í��ܾ����s Ganham Espaço nas Bebidas

O lançamento pela Sensient em março de 2024 de um ingrediente de espirulina termoestável está abrindo aplicações em alta temperatura que anteriormente não estavam disponíveis, incluindo salgadinhos assados e bebidas UHT. Em 2025, o pó dominou o mercado com uma participação de 70,92%, principalmente devido à sua compatibilidade com comprimidos, cápsulas e misturas proteicas. Em contraste, os extratos líquidos têm projeção de crescimento a um CAGR de 10,65% até 2031, oferecendo soluções dispersíveis em água que eliminam a sensação arenosa associada aos pós. Os comprimidos permanecem populares pela conveniência de dosagem, mas a demanda está migrando para cápsulas, especialmente opções orgânicas à base de pululano como as Organicaps da Lonza de 2025, que evitam gelatina e polímeros sintéticos. A espirulina fresca e texturizada, exemplificada pelo análogo de salmão defumado da SimpliiGood de 2025, preserva nutrientes sensíveis ao calor e oferece textura de alimento integral, atraindo consumidores flexitarianos.

Outras formas inovadoras, incluindo gomas, mastigáveis e "candycêuticos", estão conquistando consumidores mais jovens que preferem formatos divertidos e convenientes, embora exijam extratos premium com sabores residuais mínimos. Produtos líquidos de espirulina, como o extrato azul semelhante ao mel da YANGGE BIOTECH, visam fabricantes de bebidas que buscam corantes azuis naturais em conformidade com os padrões FDA 21 CFR 73.530. Embora o pó mantenha a liderança em volume a USD 8–12/kg no atacado, os formatos líquidos e frescos estão conquistando nichos premium, obtendo prêmios de preço de 2–3× devido ao desempenho sensorial superior e ao apelo de rótulo limpo.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Farma/Suplementos Lideram, Alimentos/Bebidas Aceleram

Os produtos farmacêuticos e suplementos dietéticos responderam por 45,88% das aplicações de extrato de espirulina em 2025, impulsionados pela classificação de segurança Classe A da USP, evidências clínicas que apoiam melhorias na composição corporal e compatibilidade com misturas de múltiplos nutrientes voltadas para imunidade, energia e saúde cognitiva. As aplicações de alimentos e bebidas, embora menores em volume, estão crescendo a um CAGR de 9,89% até 2031, apoiadas pela aprovação do FDA em 2022, que expande o uso da espirulina como corante natural em confeitos, sorvetes, iogurtes, cereais e bebidas prontas para consumo. Isso permite que os formuladores substituam o Azul 1 sintético enquanto adicionam proteínas e micronutrientes. As aplicações de ração animal, particularmente em aquicultura e avicultura, se beneficiam de pesquisas que mostram melhorias no desempenho de crescimento e substituição parcial a total da farinha de soja, embora a adoção seja amplamente limitada a operações premium devido à sensibilidade ao custo.

As aplicações industriais, incluindo cosméticos, biocombustíveis e bioestimulantes, permanecem de nicho, mas estão atraindo investimentos em P&D à medida que os produtores buscam monetizar subprodutos e melhorar a economia de biorrefinaria. Por exemplo, o investimento da DIC Corporation na plataforma de desperdício zero da Back of the Yards Algae Sciences demonstra como a extração de corantes, bioestimulantes e análogos de heme da mesma biomassa pode diversificar os fluxos de receita. No geral, enquanto os suplementos fornecem demanda estável, o crescimento mais rápido está em alimentos e bebidas, onde a dupla funcionalidade da espirulina — nutrição mais cor natural — apoia o posicionamento de rótulo limpo. A clareza regulatória, como a aprovação do FDA para usos específicos de coloração, é crítica para a expansão do mercado, enquanto o crescimento da ração animal permanece limitado pela qualidade offshore inconsistente e pela falta de diretrizes padronizadas de dosagem.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Os Estados Unidos dominaram o mercado de ingredientes de espirulina da América do Norte em 2025, respondendo por 78,02% da receita regional. Os principais centros de produção incluem a instalação Earthrise da Califórnia (108 acres em Calipatria) e a operação da Cyanotech no Havaí (96 acres em Kona), ambas beneficiando-se de luz solar ao longo do ano, cadeias de fornecimento estabelecidas e proximidade com formuladores de nutracêuticos downstream no sul da Califórnia e no Noroeste do Pacífico. A Cyanotech reportou vendas líquidas de USD 6,172 milhões no terceiro trimestre do exercício fiscal 2025, um aumento de 10,6% em relação ao ano anterior, refletindo forte demanda de fabricantes contratados por espirulina verificada pela USP e certificada pelas BPF para suplementos de marca própria e alimentos funcionais. A aprovação do FDA em 2022, que expande o uso da espirulina como corante natural em confeitos, sorvetes, iogurtes, cereais e bebidas, abriu ainda mais aplicações de alimentos e bebidas com margens elevadas. Os altos custos de produção na Califórnia e no Havaí, impulsionados pela eletricidade (USD 0,15–0,30/kWh), mão de obra e conformidade ambiental, levam os produtores a competir em qualidade, rastreabilidade e alinhamento regulatório em vez de preço.

O mercado canadense de espirulina é moldado pelas regulamentações da CFIA, que exigem licenciamento de instalações, auditorias de BPF e aprovações específicas de produto, adicionando 6–12 meses à comercialização, mas criando uma barreira de qualidade que protege os produtores em conformidade. O Regime Orgânico do �䲹�Բ���á (COR) exige certificação para espirulina orgânica, enquanto o Acordo de Equivalência Orgânica �䲹�Բ���á-��é�澱���� de fevereiro de 2023 permite que os produtores canadenses acessem o mercado de classe média crescente do ��é�澱���� sem auditorias duplicadas. A modernização do �䲹�Բ���á em 2024 de seu quadro de autocuidado acelerou o licenciamento de Produtos Naturais para a Saúde, permitindo lançamentos mais rápidos de misturas de espirulina voltadas para imunidade para capitalizar nos picos de demanda sazonal. Embora menores do que os produtores dos EUA, empresas canadenses como a C.B.N. Spirulina Canada Co. aproveitam o alinhamento regulatório e a proximidade com os mercados dos EUA para atender cadeias de fornecimento transfronteiriças para formulações orgânicas e não OGM.

O ��é�澱���� é o mercado de crescimento mais rápido da América do Norte, com projeção de expansão a um CAGR de 9,44% até 2031, apoiado por um setor de alimentos embalados de saúde e bem-estar avaliado em USD 33,8 bilhões em 2023. Alimentos fortificados e funcionais representam 30,4% deste mercado, criando oportunidades para tortilhas, barras de proteína e bebidas fortificadas com espirulina. O aumento da população e da renda per capita, juntamente com as regulamentações da COFEPRIS e os requisitos de rotulagem da NOM-051, moldam a entrada no mercado, frequentemente favorecendo parcerias com produtores dos EUA e do �䲹�Բ���á. Atualmente, o ��é�澱���� recebe uma parcela significativa de exportações de alimentos processados dos EUA (65,2%), sugerindo que os ingredientes de espirulina são amplamente importados por meio de formuladores e fabricantes contratados com sede nos EUA. Outras regiões da América do Norte, principalmente mercados caribenhos, permanecem limitados em tamanho devido à baixa produção local, altos custos de importação e consciência nascente do consumidor.

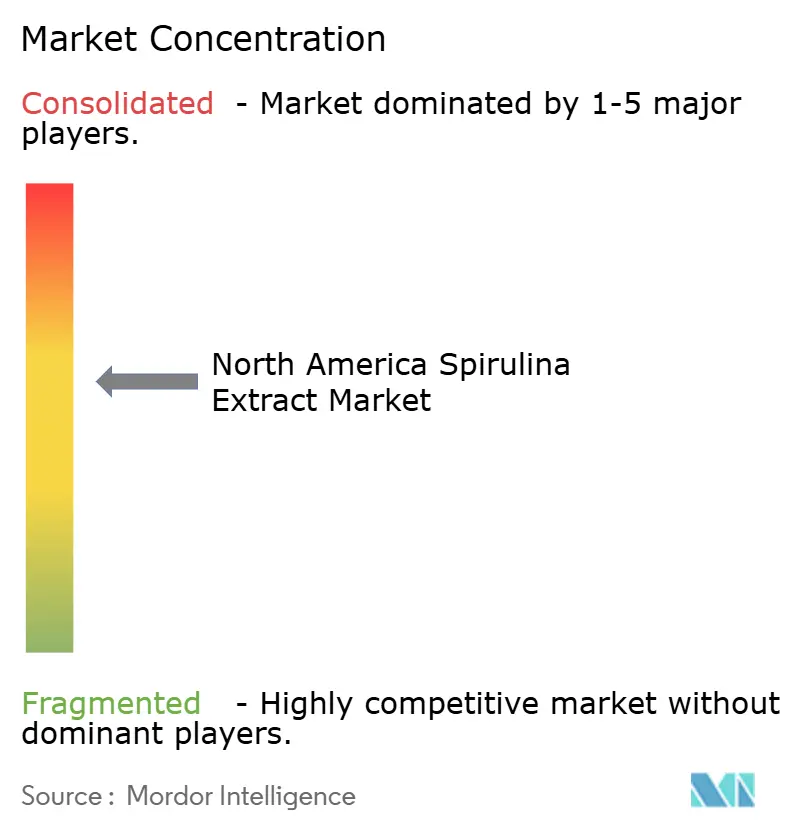

Cenário Competitivo

O mercado norte-americano de ingredientes de espirulina é moderadamente concentrado, com os cinco principais players sendo Cyanotech Corporation, DIC Corporation/Earthrise Nutritionals, Sensient Technologies, Chr. Hansen e DDW–The Color House, respondendo por uma estimativa de 55–65% da receita regional. Essas empresas aproveitam estratégias de integração vertical que abrangem cultivo, extração e vendas de ingredientes. A instalação de 96 acres da Cyanotech no Havaí e a operação de 108 acres da DIC na Califórnia ancoram o fornecimento doméstico, enquanto a Sensient e a DDW se concentram na captura de valor downstream por meio de extratos termoestáveis e soluções de cor específicas para aplicação que obtêm prêmios de 2–3× sobre o pó commodity. O investimento da DIC em 2022 na Back of the Yards Algae Sciences ilustra uma mudança em direção a biorefinarias de desperdício zero, que extraem corantes alimentares, bioestimulantes e análogos de heme à base de espirulina da mesma biomassa, reduzindo assim os custos de produção efetivos e remodelando a dinâmica competitiva. A receita do Grupo de Cores da Sensient no terceiro trimestre de 2025 de USD 178,2 milhões, um aumento de 9,9%, reflete a priorização da ficocianina derivada da espirulina como vetor de crescimento, intensificando a competição pela capacidade de cultivo e potencial de fusões e aquisições entre produtores de médio porte[4]Fonte: Sensient Technologies Corporation, "Lançamento de Espirulina Termoestável," sensient.com .

Oportunidades de espaço em branco existem em formatos de espirulina frescos e texturizados, como evidenciado pela aprovação da SimpliiGood na UE em abril de 2025 para salmão defumado à base de espirulina, que contorna as limitações sensoriais dos pós enquanto comanda preços premium. A espirulina fermentada é outro segmento emergente, com pesquisas preliminares indicando maior biodisponibilidade e sabores residuais reduzidos. A tecnologia é um diferenciador fundamental: investimentos em automação de fotobiorreatores, monitoramento de contaminação em tempo real e métodos avançados de extração, como ultrassonicação e filtração por membrana, permitem que os produtores alcancem pureza de grau farmacêutico a custos próximos ao de commodity, comprimindo as margens para os incumbentes de tanques abertos. A garantia de qualidade por terceiros, exemplificada pela Verificação de Ingredientes Dietéticos USP da E.I.D. Parry, é cada vez mais essencial para fabricantes contratados que atendem marcas multinacionais avessas ao risco.

A conformidade regulatória molda ainda mais a dinâmica do mercado. As notificações NDI do FDA, o licenciamento de instalações da CFIA e as licenças sanitárias da COFEPRIS impõem custos fixos que favorecem players maiores com equipes regulatórias dedicadas, ao mesmo tempo em que protegem os incumbentes de fornecedores offshore de baixo custo incapazes de atender aos padrões norte-americanos de pureza e rastreabilidade. À medida que a concorrência se intensifica, o sucesso no mercado dependerá da capacidade de combinar inovação tecnológica, verificação de alta qualidade e alinhamento regulatório, particularmente para empresas que buscam expandir para aplicações de alto valor em alimentos, bebidas e suplementos especializados.

Líderes do Setor de Extrato de Espirulina na América do Norte

Cyanotech Corporation

DIC Corporation- Earthrise Nutritionals

Sensient Technologies Corporation

Chr. Hansen A/S

Givaudan

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Lonza lançou as Organicaps, cápsulas de pululano certificadas como orgânicas pelo USDA para o mercado norte-americano, abordando um gargalo na cadeia de fornecimento para suplementos de espirulina totalmente orgânicos ao eliminar gelatina e polímeros sintéticos. O lançamento permite que as marcas reivindiquem formulações 100% orgânicas, desbloqueando espaço nas prateleiras em varejistas de produtos naturais e canais de comércio eletrônico premium.

- Março de 2024: A Sensient Technologies introduziu um ingrediente de espirulina termoestável proprietário que pode resistir a assar, extrusão e pasteurização sem degradação de cor. A inovação permite que a espirulina entre em aplicações alimentares de alta temperatura, incluindo salgadinhos extrudados, produtos de panificação e bebidas UHT, que anteriormente eram inacessíveis devido à instabilidade térmica, expandindo assim os mercados endereçáveis para corantes azuis naturais.

Escopo do Relatório do Mercado de Extrato de Espirulina na América do Norte

O extrato de espirulina, obtido por meio de processos de extração especializados, oferece maior potência e funcionalidade do que a biomassa integral de espirulina e está disponível em vários formatos, incluindo pó, líquido e outras formas especializadas, para atender a diversas necessidades de formulação. O escopo do mercado abrange seu uso em produtos alimentícios e bebidas como corante natural e ingrediente funcional, em produtos farmacêuticos e suplementos dietéticos para suporte imunológico, antioxidante e metabólico, em ração animal para melhorar a nutrição e o desempenho, bem como em aplicações industriais e de cuidados pessoais selecionadas. Geograficamente, o escopo abrange os Estados Unidos, o mercado dominante, o �䲹�Բ���á com seu quadro regulado de produtos naturais para a saúde, o ��é�澱����, uma base de consumidores em rápido desenvolvimento, e o restante da América do Norte, onde a demanda é impulsionada pelo crescente interesse em ingredientes à base de plantas, sustentáveis e com rótulo limpo.

| ��ó |

| ��í��ܾ���� |

| Outros |

| Alimentos e Bebidas |

| Produtos Farmacêuticos e Suplementos Dietéticos |

| Ração Animal |

| Outros Usos Industriais |

| Estados Unidos |

| �䲹�Բ���á |

| ��é�澱���� |

| Restante da América do Norte |

| Por Forma | ��ó |

| ��í��ܾ���� | |

| Outros | |

| Por Aplicação | Alimentos e Bebidas |

| Produtos Farmacêuticos e Suplementos Dietéticos | |

| Ração Animal | |

| Outros Usos Industriais | |

| Por País | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Restante da América do Norte |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ingredientes de espirulina na América do Norte?

O mercado atingiu USD 259,79 milhões em 2026 e tem projeção de USD 392,62 milhões até 2031, representando um CAGR de 8,61%.

Qual forma de espirulina captura a maior participação de mercado?

Os formatos em pó representam 70,92% da receita de 2025 porque se encaixam nas linhas de fabricação existentes de suplementos e alimentos.

O que está impulsionando a adoção de espirulina em alimentos e bebidas?

A aprovação do FDA para usos de cor ampliados permite que as marcas substituam corantes azuis sintéticos enquanto adicionam proteínas e micronutrientes.

Por que o ��é�澱���� é a geografia de crescimento mais rápido?

A renda disponível crescente e um setor de alimentos de saúde e bem-estar de USD 33,8 bilhões estão abrindo espaço no varejo para produtos fortificados com espirulina.

Quais empresas dominam o fornecimento?

Cyanotech, Earthrise da DIC Corporation, Sensient Technologies, Chr. Hansen e DDW controlam coletivamente cerca de 55%–65% da receita regional.

Página atualizada pela última vez em: