Tamanho e Participação do Mercado de Medicina de Precisão da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

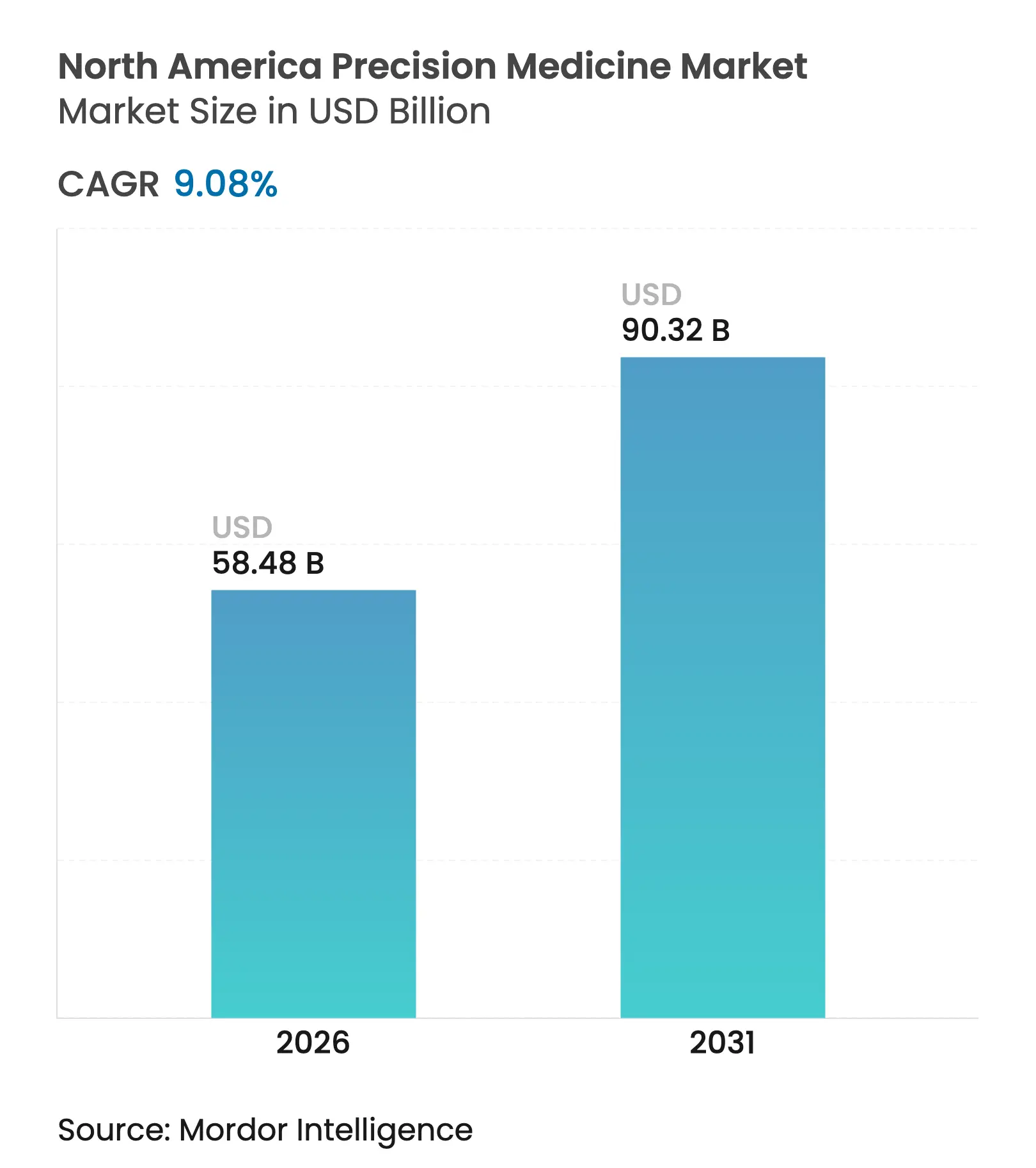

| Tamanho do Mercado (2026) | 58.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 90.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.08% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicina de Precisão da América do Norte por ���ϲ�����

O tamanho do Mercado de Medicina de Precisão da América do Norte em 2026 é estimado em USD 58,48 bilhões, crescendo a partir do valor de 2025 de USD 53,61 bilhões, com projeções para 2031 mostrando USD 90,32 bilhões, crescendo a um CAGR de 9,08% no período de 2026 a 2031.

A queda nos custos de sequenciamento genômico, os programas de pesquisa financiados pelo governo e a rápida evolução dos diagnósticos baseados em IA mantêm o mercado de medicina de precisão da América do Norte em uma trajetória de crescimento sólida. A aprovação acelerada pelo Food and Drug Administration em 2025 do linvoseltamab-gcpt ilustra um sistema regulatório que acompanha o ritmo dos terapêuticos de precisão, ao mesmo tempo em que os custos de sequenciamento genômico continuam a cair. Os hospitais agora incorporam testes genômicos na tomada de decisões oncológicas de rotina, e os gêmeos digitais impulsionados por IA permitem que os médicos modelem possíveis caminhos de tratamento antes que o primeiro medicamento seja prescrito. Como resultado, os ativos de dados, e não apenas os medicamentos acabados, estão se tornando a moeda estratégica do mercado de medicina de precisão da América do Norte, e as empresas estabelecidas estão correndo para assegurá-los.

Principais Conclusões do Relatório

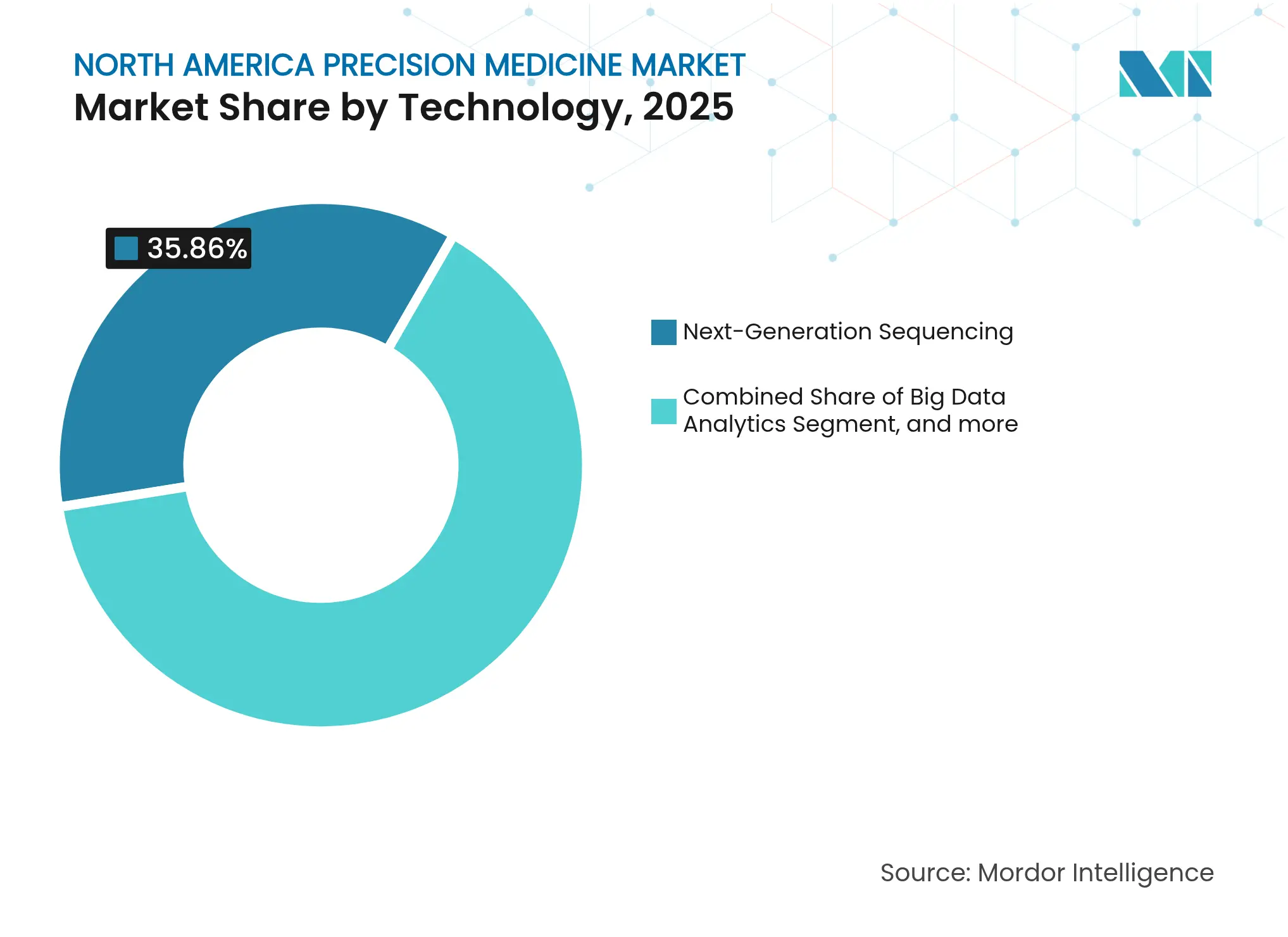

- Por tecnologia, o sequenciamento de nova geração capturou 35,86% da participação do mercado de medicina de precisão da América do Norte em 2025, enquanto IA e aprendizado de máquina deve registrar o CAGR mais rápido de 13,29% até 2031.

- Por aplicação, a oncologia liderou com 41,02% de participação na receita em 2025; o segmento de doenças raras e genéticas tem previsão de expansão a um CAGR de 15,87% até 2031.

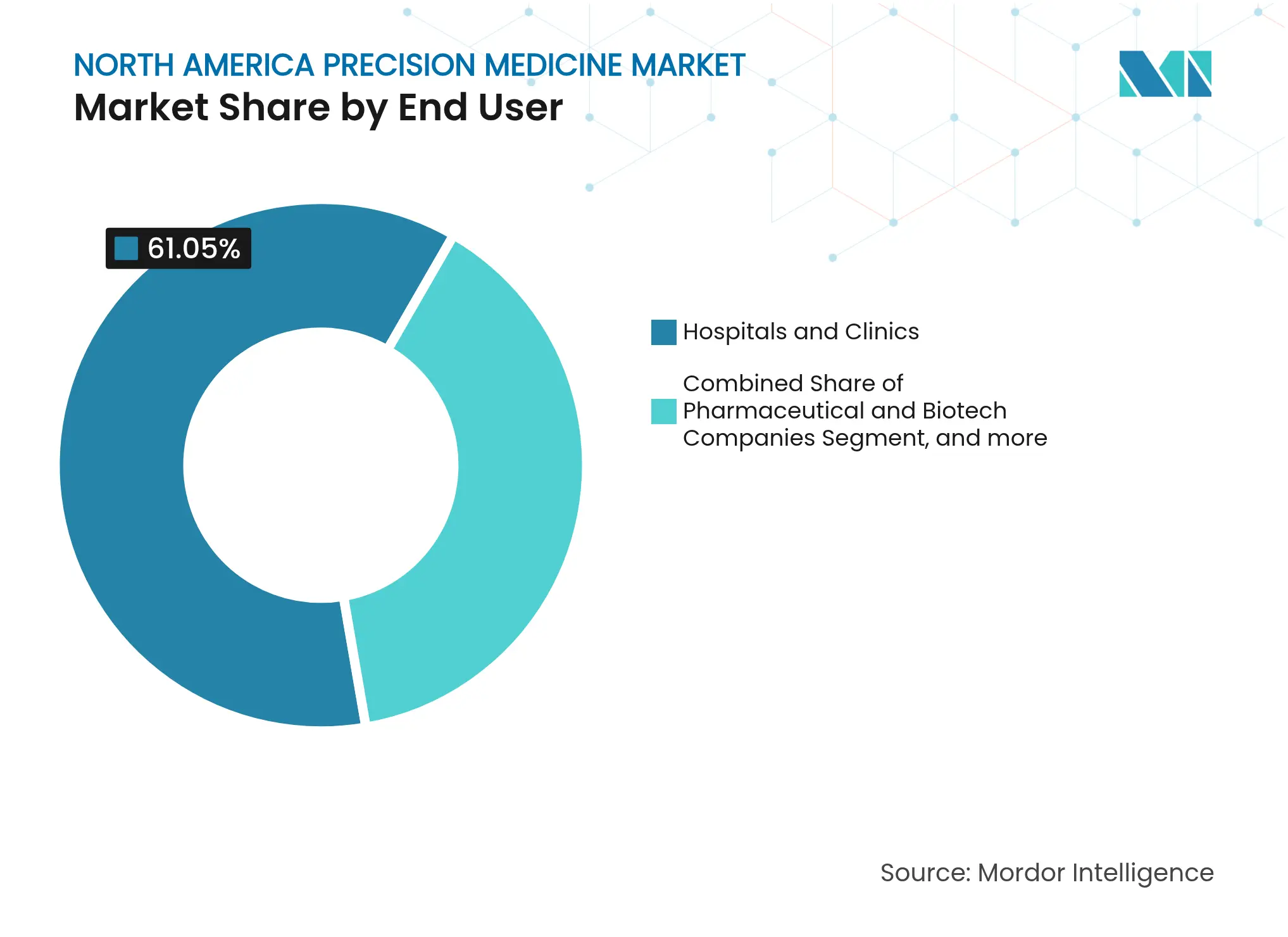

- Por usuário final, hospitais e clínicas retiveram 61,05% do tamanho do mercado de medicina de precisão da América do Norte em 2025, enquanto institutos de pesquisa e acadêmicos registram o maior CAGR projetado de 17,67% até 2031.

- Por país, os Estados Unidos dominaram com 84,04% de participação de mercado em 2025; o ��é�澱���� avança a um CAGR de 19,35% durante o horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Medicina de Precisão da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda acentuada no custo do sequenciamento de nova geração | +2.1% | Em toda a região | ��é�徱�� prazo (2-4 anos) |

| Iniciativas de medicina de precisão lideradas pelo governo | +1.8% | Estados Unidos, �䲹�Բ���á, ��é�澱���� | Longo prazo (≥4 anos) |

| Aumento da carga de doenças crônicas | +1.5% | Em toda a região | Longo prazo (≥4 anos) |

| Gêmeo digital impulsionado por IA e modelagem preditiva | +1.2% | Estados Unidos, �䲹�Բ���á | Curto prazo (≤2 anos) |

| Benefícios de saúde de precisão financiados por empregadores | +0.9% | Estados Unidos | ��é�徱�� prazo (2-4 anos) |

| Expansão de plataformas multi-ômicas | +0.7% | Centros de pesquisa | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Queda Acentuada no Custo do Sequenciamento de Nova Geração (NGS)

A compressão de preços do NGS continua sendo o catalisador mais transformador para o mercado de medicina de precisão da América do Norte. O roteiro de engenharia da Illumina reduziu os custos de sequenciamento do genoma completo para USD 600 em 2024, e analistas do setor projetam sequenciamentos a USD 100 dentro de dois anos.[1]Illumina, "Declarações sobre Trajetória de Custos," illumina.com Os laboratórios clínicos implantam esses ensaios acessíveis para perfil tumoral, diagnóstico de doenças raras e triagem neonatal em um único fluxo de trabalho. A aprovação pelo FDA em 2024 do ensaio TruSight Oncology Comprehensive sinaliza uma absorção regulatória estável de testes NGS de painel amplo. A microfluídica de rolo a rolo está prestes a aumentar o rendimento enquanto preserva a precisão, eliminando os gargalos anteriores criados por reatores de fluxo em lote. Hospitais em grandes áreas metropolitanas integram relatórios genômicos na mesma semana, reduzindo o tempo até a terapia e diminuindo os custos de internação por paciente. Clínicas rurais, no entanto, ainda enfrentam lacunas de infraestrutura, de modo que o acesso equitativo dependerá de kits descentralizados de preparação de amostras e pipelines em nuvem.

Iniciativas de Medicina de Precisão Lideradas pelo Governo

Programas federais e provinciais sustentam a curva de demanda de longo prazo para o mercado de medicina de precisão da América do Norte. O Programa de Pesquisa All of Us dos Institutos Nacionais de Saúde divulgou arquivos genômicos de 245.388 participantes, com quase metade proveniente de grupos historicamente sub-representados.[2]Institutos Nacionais de Saúde, "Oportunidade de Financiamento PRIMED-AI," nih.gov O �䲹�Բ���á comprometeu USD 200 milhões com uma iniciativa de dados multi-ômicos que se integra aos prontuários eletrônicos de saúde provinciais, e o Consórcio MexOMICS do ��é�澱���� mantém agora três registros nacionais de doenças para orientar ensaios de terapia direcionada. A regra final do FDA sobre testes desenvolvidos em laboratório cria caminhos de validação mais claros e alinha a supervisão de ensaios realizados em hospitais com kits comerciais. A indústria segue o capital público: empresas com capital de risco focadas em diagnósticos complementares baseados em IA captaram USD 3,1 bilhões em toda a região em 2024, o dobro do valor de 2023. Esses efeitos de rede aceleram os transbordamentos de conhecimento, reforçando um ciclo virtuoso de tradução de pesquisa e investimento privado.

Aumento da Carga de Doenças Crônicas

As doenças crônicas elevam a demanda de base para o mercado de medicina de precisão da América do Norte, à medida que os pagadores buscam intervenções que transfiram custos do cuidado em estágio avançado para a prevenção em estágio inicial. Dados dos Centros de Controle e Prevenção de Doenças mostram que múltiplas condições crônicas entre adultos norte-americanos subiram de 21,8% em 2013 para 27,1% em 2023.[3]Centros de Controle e Prevenção de Doenças, "Tendências de Múltiplas Condições Crônicas 2013-2023," cdc.gov Somente as doenças cardiovasculares devem impor custos anuais de USD 1,4 trilhão até 2050, ante USD 393 bilhões em 2020. A prevalência de hipertensão deve atingir 61,0% dos adultos até 2050, enquanto o diabetes pode afetar 26,8% da população, ampliando o imperativo econômico para a estratificação de risco individualizada. A pontuação de risco poligênico de precisão apoia intervenções precoces de estilo de vida ou farmacológicas, e as seguradoras reembolsam cada vez mais tais triagens. Coortes mais jovens agora apresentam multimorbidade mais cedo, tornando a genética preventiva ao longo da vida ainda mais atraente para empregadores e pagadores.

Gêmeo Digital Impulsionado por IA e Modelagem Preditiva

A convergência de análises avançadas com a genômica clínica está se acelerando. O programa PRIMED-AI dos Institutos Nacionais de Saúde financia ferramentas de IA multimodais que mesclam imagens, genômica e prontuários eletrônicos de saúde para prever a resposta ao tratamento. O FastGlioma, um modelo intraoperatório, detecta tecido tumoral cerebral residual em dez segundos com 92% de precisão, orientando os cirurgiões em tempo real. A orientação preliminar do FDA sobre credibilidade de modelos de IA descreve como os patrocinadores podem pré-especificar planos de monitoramento de desempenho para que o aprendizado iterativo permaneça em conformidade. Os gêmeos digitais agora simulam como o metabolismo de medicamentos de um paciente, as comorbidades e os determinantes sociais influenciam os resultados, permitindo ajustes de dose antes que eventos adversos ocorram. Os sistemas de saúde que implantam tais mecanismos relatam métricas mais curtas de tempo de internação, liberando capacidade sem novos leitos.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos terapêuticos direcionados | −1.4% | Em toda a região | ��é�徱�� prazo (2-4 anos) |

| Preocupações com privacidade de dados e segurança cibernética | −1.1% | Estados Unidos, �䲹�Բ���á | Curto prazo (≤2 anos) |

| Vulnerabilidades na cadeia de suprimentos de reagentes para sequenciamento | −0.8% | Em toda a região | Curto prazo (≤2 anos) |

| Sub-representação em bancos de dados genômicos | −0.6% | Global, foco na América do Norte | Longo prazo (≥4 anos) |

| Fonte: ���ϲ����� | |||

Alto Custo dos Terapêuticos Direcionados

Os preços das terapias gênicas e celulares permanecem várias ordens de magnitude acima dos medicamentos tradicionais, dificultando uma adoção mais ampla no mercado de medicina de precisão da América do Norte. A aprovação pelo FDA em 2024 do Kebilidi, uma terapia gênica para a deficiência de descarboxilase de L-aminoácido aromático, envolveu preços de tabela superiores a USD 4 milhões por tratamento, sobrecarregando os orçamentos dos pagadores. A aquisição de USD 1 bilhão da IDRx pela GSK, cujo ativo principal atende a uma população tumoral de apenas 6.000 pacientes nos Estados Unidos, ressalta a economia que impulsiona os altos custos unitários. Os fabricantes justificam os preços citando populações endereçáveis limitadas e cadeias de suprimentos complexas de vetores virais, mas o ceticismo dos pagadores persiste. Os diagnósticos complementares, o aconselhamento genético e o monitoramento pós-tratamento elevam ainda mais o custo total do cuidado. Até que modelos de pagamento inovadores, como anuidades baseadas em resultados, se expandam, os preços elevados irão moderar o crescimento em alguns segmentos.

Preocupações com Privacidade de Dados e Segurança Cibernética

O aumento do risco cibernético reduz a disposição dos consumidores de compartilhar dados genômicos. Uma violação em 2023 na 23andMe expôs perfis ancestrais sensíveis e reacendeu os apelos por estatutos mais rígidos de privacidade genômica. Pesquisadores da Universidade de Portsmouth demonstraram ataques de prova de conceito contra sequenciadores de DNA, mostrando que códigos maliciosos podem se esconder dentro de amostras biológicas que comprometem sistemas em rede. O Instituto Nacional de Padrões e Tecnologia dos Estados Unidos atualizou sua Estrutura de Segurança Cibernética para Dados Genômicos em 2024, recomendando arquiteturas de confiança zero e gerenciamento de consentimento detalhado. Os prestadores de serviços de saúde alocam mais capital para criptografia e tokenização, mas os requisitos de interoperabilidade ainda exigem troca de dados, ampliando a superfície de ataque. A percepção pública permanece frágil; qualquer violação adicional em grande escala poderia desacelerar o recrutamento em iniciativas populacionais de genômica em andamento.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Infraestrutura de NGS Domina Enquanto a IA Acelera

O sequenciamento de nova geração (NGS) deteve 35,86% da participação do mercado de medicina de precisão da América do Norte em 2025, ressaltando seu status como espinha dorsal da maioria dos fluxos de trabalho clínicos. Várias centenas de hospitais norte-americanos agora mantêm sequenciadores de bancada internamente, impulsionando volumes suficientemente altos para que contratos de compra em massa de reagentes reduzam os custos por amostra. O tamanho do mercado de medicina de precisão da América do Norte para serviços de NGS deve crescer a um CAGR constante de 7,86% até 2031, à medida que a cobertura se expande para a vigilância de doenças infecciosas e a triagem neonatal. As atualizações de plataforma da Illumina e a comercialização de informática integrada pela Thermo Fisher reduzem os requisitos de pessoal técnico, ampliando a base de clientes.

A inteligência artificial e o aprendizado de máquina registraram o CAGR mais rápido de 13,29%, um ritmo que pode elevar sua contribuição de receita de um único dígito hoje para dois dígitos até o final da década. Os hospitais integram cada vez mais a triagem por IA em comitês moleculares de tumores, onde a análise preditiva recomenda sequências de terapia e sinaliza a elegibilidade para ensaios clínicos. Startups ocupam nichos como a interpretação de dados de célula única, enquanto gigantes da nuvem fornecem computação elástica para pipelines de genoma completo. Em conjunto, as soluções híbridas borram a linha entre hardware de sequenciamento e criação de valor de software, posicionando a IA como a camada natural sobre os conjuntos de dados de NGS.

Por Aplicação: A Liderança da Oncologia Enfrenta a Aceleração das Doenças Raras

A oncologia representou 41,02% da receita do mercado de medicina de precisão da América do Norte em 2025 e se beneficia de um ambiente regulatório robusto que aprova rotineiramente terapêuticos orientados por biomarcadores. O reembolso de diagnósticos complementares agora é padrão para cânceres de pulmão, mama e colorretal, levando ao teste rotineiro de variantes acionáveis no primeiro diagnóstico. Enquanto isso, as combinações de imuno-oncologia aproveitam os perfis de neoantígenos específicos do paciente, e a patologia baseada em IA enriquece os ensaios clínicos com desfechos adaptativos.

O segmento de doenças raras e genéticas está se expandindo a um CAGR de 15,87%, o mais rápido entre todas as aplicações. Os incentivos para medicamentos órfãos, a edição in vivo baseada em CRISPR e os mandatos de triagem neonatal se combinam para criar pipelines rápidos mesmo para populações ultra-pequenas. Consórcios público-privados financiam a harmonização de registros para que as equipes de P&D possam alcançar poder estatístico sem ciclos de recrutamento de vários anos. À medida que os custos de sequenciamento continuam a cair, os clínicos antecipam a inclusão padrão de painéis de doenças raras nos cuidados pediátricos, uma dinâmica que eleva tanto os volumes de testes quanto a demanda terapêutica.

Por Usuário Final: Institutos de Pesquisa Acadêmica Impulsionam a Inovação

Os institutos de pesquisa e acadêmicos exibem um CAGR de 17,67% à medida que as universidades se voltam da ciência de descoberta para programas translacionais que fazem parceria diretamente com sistemas de saúde. As bolsas fluem para tecnologias de plataforma que encurtam o intervalo entre a bancada e o leito, como triagens rápidas de genômica funcional e biobancos de base populacional. Esses institutos também ancoram a formação de pós-graduação que alimenta o escasso talento em bioinformática no mercado de trabalho.

Hospitais e clínicas retiveram uma participação dominante de 61,05% da receita de 2025, refletindo seu controle sobre os fluxos de pacientes e as relações de reembolso. Muitos implantam modelos operacionais híbridos: testes internos para ensaios de alto volume e envios externos para painéis complexos. As redes de prestação integrada usam prontuários médicos eletrônicos combinados com repositórios genômicos para automatizar alertas de suporte à decisão clínica. À medida que adotam a triagem por IA, a governança de dados e a infraestrutura compartilhada com parceiros acadêmicos se tornam mais estreitas, facilitando a tradução de descobertas de pesquisa para o cuidado de rotina.

Por País: O ��é�澱���� Emerge como Mercado de Alto Crescimento

Os Estados Unidos contribuíram com 84,04% da receita do mercado de medicina de precisão da América do Norte em 2025, ancorados por grandes orçamentos de pagadores, mercados de capital profundos e uma estrutura regulatória estabelecida pelo FDA. Contratos federais como o Biobanco All of Us dos Institutos Nacionais de Saúde protegem a demanda de sequenciamento dos Estados Unidos de mudanças cíclicas de reembolso.

O ��é�澱����, embora partindo de uma base menor, está pronto para se expandir a um CAGR de 19,35%. Os incentivos no Plano Nacional de Desenvolvimento 2025-2030 alocam recursos públicos para infraestrutura genômica, e a expansão de planta de USD 55 milhões da Bayer em Lerma visa o fornecimento regional de biológicos fabricados com precisão. Os registros do MexOMICS agora fornecem genomas de referência locais que melhoram a sensibilidade dos ensaios para populações miscigenadas. As colaborações transfronteiriças com instituições do Texas aceleram ainda mais a transferência de tecnologia e o treinamento da força de trabalho.

O �䲹�Բ���á mantém crescimento constante à medida que agências federais e provinciais cofinanciam projetos multi-ômicos nacionais. Uma plataforma de dados genômicos de USD 200 milhões se interliga com sistemas de prontuários de saúde provinciais, facilitando estudos de evidências do mundo real que ressoam com reguladores e pagadores.

Análise Geográfica

Os Estados Unidos dominam o cenário por meio de caminhos de reembolso bem definidos, infraestrutura madura de ensaios clínicos e a maior base instalada do mundo de sequenciadores de alto rendimento. O Programa de Pesquisa All of Us, com dados de 245.388 participantes sequenciados, fornece consistentemente genomas de referência diversos que informam tanto a pesquisa acadêmica quanto a descoberta de medicamentos comerciais. A regra do FDA de 2024 que rege as funções de software de dispositivos habilitados por IA esclarece ainda mais a supervisão, permitindo que os patrocinadores lancem algoritmos adaptativos com planos de controle de mudanças predeterminados. A crescente prevalência de doenças crônicas, particularmente doenças cardiovasculares, com projeção de custar USD 1,4 trilhão anualmente até 2050, cria um mandato político para diagnóstico precoce e intervenção personalizada.

O �䲹�Բ���á aproveita a saúde universal e os programas provinciais coordenados para executar pilotos multi-ômicos em larga escala. A iniciativa federal Genome Canada de USD 200 milhões financia infraestruturas de dados que permitem o compartilhamento interprovincial respeitando regras rígidas de privacidade. A Colúmbia Britânica investiu USD 6 milhões em oito projetos de genômica abrangendo câncer e doenças infecciosas, demonstrando como as províncias alinham o investimento em pesquisa com as prioridades de saúde da população. As comunidades indígenas e remotas permanecem uma área de foco para inclusão, de modo que os catálogos de variantes reflitam o perfil demográfico completo do �䲹�Բ���á.

O ��é�澱���� está evoluindo para um polo regional de inovação. Os três bancos de dados do Consórcio MexOMICS — TwinsMX, LupusRGMX e MEX-PD — fornecem catálogos fundamentais de variantes adaptados à estrutura genética local. O governo apoia a pesquisa com CRISPR para terapia de hemofilia B por meio do Instituto Nacional de Segurança em Saúde, marcando sua entrada nos ensaios avançados de edição gênica. Fortalecer a acreditação laboratorial e os padrões de troca de dados será crucial para sustentar o impulso e garantir a interoperabilidade transfronteiriça com colaboradores dos Estados Unidos e do �䲹�Բ���á.

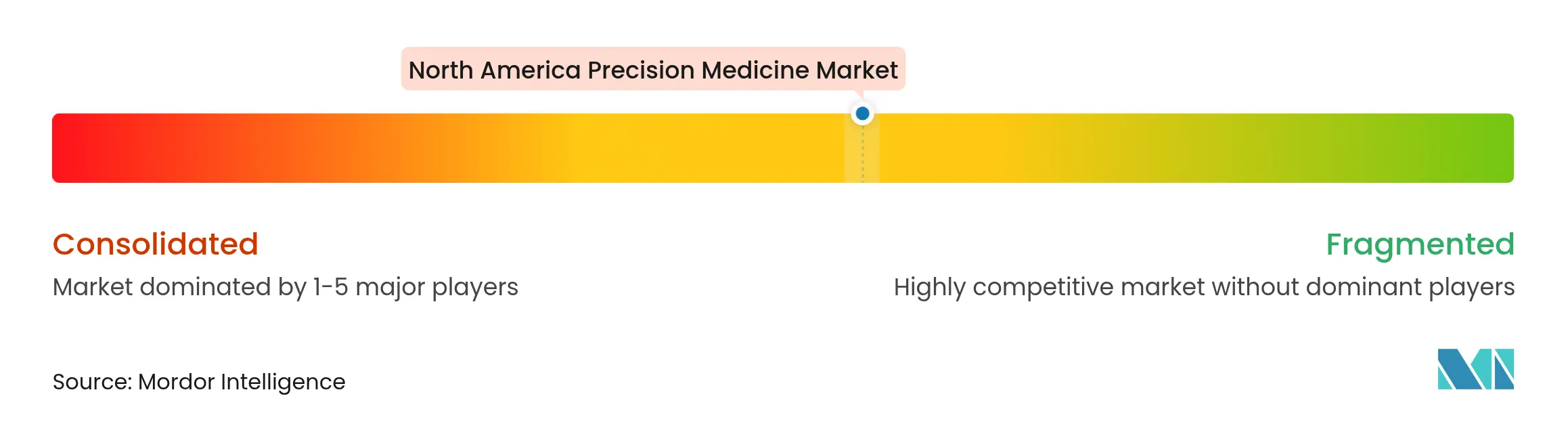

Cenário Competitivo

O mercado de medicina de precisão da América do Norte apresenta concentração moderada. Illumina, Thermo Fisher e Oxford Nanopore fornecem a maior parte do hardware de sequenciamento, enquanto Roche, Pfizer e Novartis impulsionam portfólios de diagnósticos complementares em larga escala. A consolidação está se acelerando; a Regeneron adquiriu o banco de dados genético de 15 milhões de clientes da 23andMe por USD 256 milhões para enriquecer os algoritmos de descoberta de alvos. A GSK gastou USD 1 bilhão na IDRx para garantir um candidato oncológico direcionado em estágio avançado voltado para uma população tumoral de nicho. A parceria da Illumina com a Tempus AI indica que as empresas estabelecidas não veem mais as startups de análise como periféricas, mas como essenciais para a extensão da plataforma em cardiologia e neurologia.

As empresas emergentes se especializam em camadas de software sobre sequenciamento de commodities. A Mursla Bio foca no perfil de vesículas extracelulares específicas de órgãos e afirma sensibilidades de detecção de câncer de fígado superiores a 90% em ensaios iniciais. A Recursion e a Exscientia se fundiram para formar uma entidade de descoberta de medicamentos habilitada por IA que combina imagens de alto conteúdo com química generativa, comprimindo os prazos de identificação de candidatos. A resiliência da cadeia de suprimentos é agora um diferencial competitivo; 75% dos executivos de ciências da vida consultados por grupos do setor planejam continuar a digitalização e o fornecimento duplo, uma mudança que favorece as empresas verticalmente integradas capazes de garantir a continuidade de reagentes.

A conformidade com a tecnologia regulatória molda a rivalidade. As empresas com sistemas maduros de gestão da qualidade podem implantar algoritmos de aprendizado em tempo real sem repetidas submissões de pré-mercado ao FDA, proporcionando uma vantagem de velocidade. Os ativos de dados determinam o poder de barganha; repositórios genômicos com mais de um milhão de prontuários de saúde vinculados permitem simulações de ensaios in silico, reduzindo o risco de P&D. Consequentemente, espera-se que as parcerias que combinam lagos de dados com kits de ferramentas de IA proliferem nos próximos cinco anos.

Líderes do Setor de Medicina de Precisão da América do Norte

Astarte Medical

Bristol-Myers Squibb

F Hoffmann-La Roche Ltd.

AstraZeneca

Biogen Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Mursla Bio lançou uma Plataforma de Medicina de Precisão baseada em IA construída sobre o isolamento de vesículas extracelulares específicas de órgãos a partir do sangue, alcançando alta sensibilidade e especificidade para a detecção de câncer de fígado em estágio inicial por meio de seu programa EvoLiver, enquanto expande as aplicações para condições cardiometabólicas e neurológicas.

- Abril de 2025: A Illumina e a Tempus AI anunciaram uma parceria estratégica para impulsionar os testes genômicos além das aplicações oncológicas, aproveitando os dados multimodais da Tempus e as tecnologias de sequenciamento da Illumina para padronizar os testes moleculares em cardiologia, neurologia e outros campos médicos.

- Maio de 2024: A OM1 lançou três novos produtos: OM1 Orion, OM1 Lyra e OM1 Polaris, todos utilizando a plataforma PhenOM™. Esta plataforma avançada de fenotipagem digital impulsionada por inteligência artificial foi projetada para aprimorar a medicina personalizada e a pesquisa clínica.

- Março de 2024: A Mirador Therapeutics foi lançada após uma rodada de financiamento bem-sucedida superior a USD 400 milhões de proeminentes investidores em ciências da vida. A empresa visa avançar terapias de precisão direcionadas a condições inflamatórias e fibróticas mediadas pelo sistema imunológico.

Escopo do Relatório do Mercado de Medicina de Precisão da América do Norte

De acordo com o escopo do relatório, a medicina de precisão, uma combinação de técnicas de biologia molecular e biologia de sistemas, é uma abordagem emergente para o tratamento e a prevenção de doenças.

O mercado de medicina de precisão da América do Norte é segmentado por tecnologia, aplicação e geografia. O segmento de tecnologia é ainda dividido em análise de big data, bioinformática, sequenciamento gênico, descoberta de medicamentos, diagnósticos complementares e outras tecnologias. O segmento de outras tecnologias inclui nanotecnologia e tecnologia de laboratório em chip, entre outros. O segmento de aplicação é ainda segmentado em oncologia, SNC, imunologia, respiratório e outras aplicações. As outras aplicações incluem doenças cardiovasculares e doenças raras, entre outros. O segmento de geografia é ainda dividido em Estados Unidos, �䲹�Բ���á e ��é�澱����. O relatório oferece o valor (em USD) para os segmentos acima.

| Análise de Big Data |

| �����Ǿ��Դڴǰ���á�پ����� |

| Sequenciamento de Nova Geração (NGS) |

| IA e Aprendizado de Máquina |

| Diagnósticos Complementares |

| �ұ��ô�������� |

| �ʰ��dzٱ�ô�������� |

| �ѱ�ٲ����DZ�ô�������� |

| ���辱�����ô�������� |

| �հ����Բ����������ô�������� |

| Oncologia |

| Sistema Nervoso Central (SNC) |

| Imunologia |

| Cardiovascular |

| �����辱������ó������ |

| Doenças Raras e Genéticas |

| Outras Aplicações |

| Empresas Farmacêuticas e de Biotecnologia |

| Hospitais e Clínicas |

| Laboratórios Diagnósticos e Clínicos |

| Institutos de Pesquisa e Acadêmicos |

| Outros Usuários Finais |

| Estados Unidos |

| �䲹�Բ���á |

| ��é�澱���� |

| Por Tecnologia | Análise de Big Data |

| �����Ǿ��Դڴǰ���á�پ����� | |

| Sequenciamento de Nova Geração (NGS) | |

| IA e Aprendizado de Máquina | |

| Diagnósticos Complementares | |

| �ұ��ô�������� | |

| �ʰ��dzٱ�ô�������� | |

| �ѱ�ٲ����DZ�ô�������� | |

| ���辱�����ô�������� | |

| �հ����Բ����������ô�������� | |

| Por Aplicação | Oncologia |

| Sistema Nervoso Central (SNC) | |

| Imunologia | |

| Cardiovascular | |

| �����辱������ó������ | |

| Doenças Raras e Genéticas | |

| Outras Aplicações | |

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia |

| Hospitais e Clínicas | |

| Laboratórios Diagnósticos e Clínicos | |

| Institutos de Pesquisa e Acadêmicos | |

| Outros Usuários Finais | |

| Por País | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de medicina de precisão da América do Norte?

O tamanho do mercado de medicina de precisão da América do Norte atingiu USD 58,48 bilhões em 2026 e tem projeção de alcançar USD 90,32 bilhões até 2031.

Qual segmento de tecnologia lidera o mercado atualmente?

O sequenciamento de nova geração detém 35,86% da participação do mercado de medicina de precisão da América do Norte porque sustenta a maioria dos protocolos de testes clínicos.

Por que o ��é�澱���� é considerado uma oportunidade de alto crescimento?

O financiamento governamental para genômica, os novos registros de doenças e os investimentos em manufatura farmacêutica posicionam o ��é�澱���� para registrar um CAGR de 19,35% até 2031.

Como a IA aprimora a adoção da medicina de precisão?

Os modelos de IA agilizam a interpretação de dados, habilitam gêmeos digitais para cuidados preditivos e encurtam os prazos diagnósticos, o que impulsiona o CAGR mais rápido de 13,29% dentro do segmento de IA e aprendizado de máquina.

Quais são as principais barreiras para uma adoção mais ampla da medicina de precisão?

Os altos custos terapêuticos, as preocupações com privacidade de dados, as vulnerabilidades na cadeia de suprimentos de reagentes e a sub-representação de populações diversas em bancos de dados genômicos moderam coletivamente o crescimento.

Quais empresas estão moldando a dinâmica competitiva?

Illumina, Regeneron, Roche, Pfizer, Novartis e players emergentes como a Mursla Bio influenciam a direção por meio de aquisições de plataformas, parcerias em IA e investimentos na cadeia de suprimentos.

Página atualizada pela última vez em: