Tamanho e Participação do Mercado de Banda Larga Móvel na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

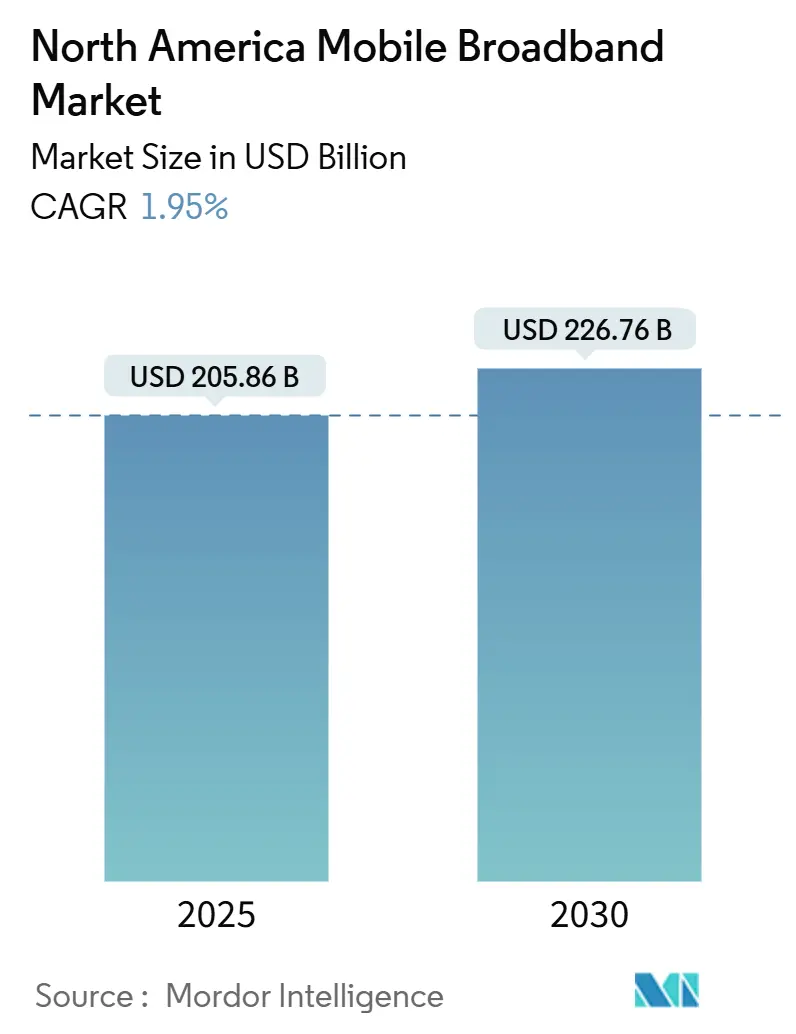

| Tamanho do Mercado (2025) | 205.86 Bilhões de dólares |

| Tamanho do Mercado (2030) | 226.76 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 1.95% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Banda Larga Móvel na América do Norte por ���ϲ�����

O tamanho do Mercado de Banda Larga Móvel na América do Norte é estimado em USD 205,86 bilhões em 2025 e deve alcançar USD 226,76 bilhões até 2030, a um CAGR de 1,95% durante o período de previsão (2025-2030). O crescimento estável da receita total mascara uma mudança estrutural dos gastos com 4G focados em cobertura para implantações de 5G com uso intensivo de capacidade, atraindo capital para espectro de mid-band, integração de edge-cloud e otimização de rádio baseada em IA. As operadoras estão cada vez mais tratando o espectro como um ativo escasso cuja produtividade deve se expandir à medida que o tráfego de dados cresce mais rapidamente do que a receita. A convergência do acesso sem fio fixo com o núcleo móvel borra as fronteiras dos serviços, enquanto os subsídios governamentais para implantações em áreas rurais alteram os cálculos tradicionais de retorno sobre o investimento. A intensidade competitiva aumenta à medida que MVNOs de operadoras de cabo, novos entrantes nativos em nuvem e especialistas rurais buscam participação por meio de estratégias de preço-desempenho, pressionando os incumbentes em direção a qualidade de serviço diferenciada, fatiamento de rede empresarial e estratégias de conteúdo em pacote.

Principais Conclusões do Relatório

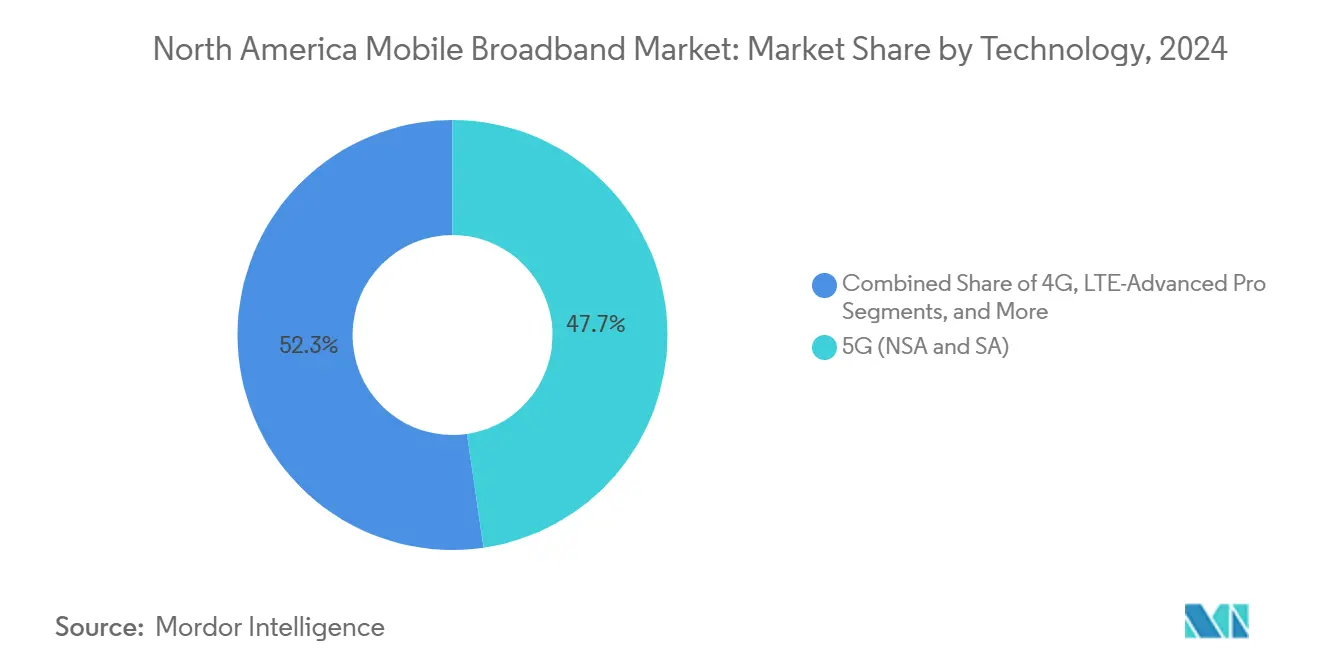

- Por tecnologia, o 5G NSA/SA detinha 47,69% da participação do mercado de banda larga móvel na América do Norte em 2024 e avança a um CAGR de 4,17% até 2030.

- Por tipo de serviço, os planos de dados móveis detinham 72,51% do tamanho do mercado de banda larga móvel na América do Norte em 2024, registrando um CAGR de 2,30% até 2030.

- Por usuário final, o segmento de consumidores representou 70,18% do tamanho do mercado de banda larga móvel na América do Norte em 2024, enquanto o segmento empresarial deve crescer a um CAGR de 2,15% até 2030.

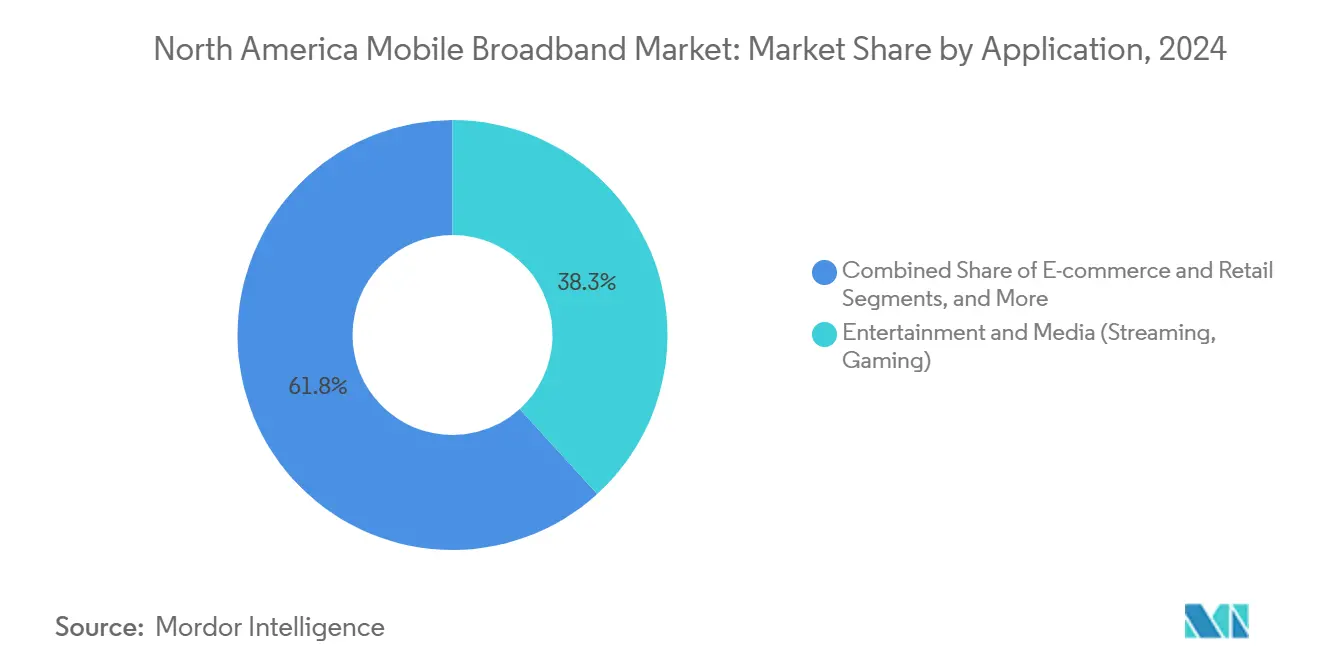

- Por aplicação, entretenimento e mídia lideraram com 47,69% de participação no mercado de banda larga móvel na América do Norte em 2024; e-commerce e varejo registram o CAGR mais rápido de 3,81% até 2030.

- Por faixa de espectro, o mid-band (1 a 6 GHz) capturou 56,97% da participação do mercado de banda larga móvel na América do Norte em 2024 e deve se expandir a um CAGR de 3,76% até 2030.

- Por país, os Estados Unidos detinham 85,24% do tamanho do mercado de banda larga móvel na América do Norte em 2024, embora seu CAGR de 2,09% fique abaixo da média continental até 2030.

Tendências e Perspectivas do Mercado de Banda Larga Móvel na América do Norte

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação das implantações de 5G em mid-band pelas operadoras de Nível 1 | +0.8% | Principais metrópoles dos Estados Unidos e �䲹�Բ���á | ��é�徱�� prazo (2 a 4 anos) |

| Convergência do acesso sem fio fixo (FWA) com o núcleo móvel | +0.6% | Áreas rurais dos EUA, Oeste do �䲹�Բ���á | Longo prazo (≥ 4 anos) |

| Incentivos de reaproveitamento de espectro no âmbito do releilão da Banda C da FCC | +0.4% | Estados Unidos em âmbito nacional | Curto prazo (≤ 2 anos) |

| Parcerias de conteúdo de AR/VR nativo de borda para consumidores | +0.3% | Principais áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Subsídios federais do Programa de Equidade, Acesso e Implantação de Banda Larga (BEAD) alterando a economia rural | +0.5% | Áreas rurais dos Estados Unidos | ��é�徱�� prazo (2 a 4 anos) |

| Otimização de RAN baseada em IA reduzindo as curvas de custo por GB | +0.7% | América do Norte em geral | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Intensificação das Implantações de 5G em Mid-Band pelas Operadoras de Nível 1

O espectro de mid-band concentra a atenção das operadoras porque equilibra propagação e capacidade, permitindo que as operadoras estendam o 5G mais longe do que o mmWave sem sacrificar a taxa de transferência. A Verizon gastou USD 45,4 bilhões em licenças da Banda C, enquanto a AT&T adicionou licenças de 3,45 GHz sobre suas participações anteriores na faixa de 3,7 a 4,2 GHz para preencher lacunas urbanas [1]Verizon Communications, "Progresso da Implantação da Banda C," verizon.com. A T-Mobile continua a aproveitar o espectro de 2,5 GHz adquirido com a fusão com a Sprint, forçando os rivais a adotarem cronogramas de construção acelerados que comprimem a amortização de ativos. A diferenciação de rede agora depende da profundidade espectral e de rádios definidos por software capazes de canais de 100 MHz de largura. À medida que a densidade de cobertura aumenta, a rotatividade de assinantes se correlaciona mais estreitamente com as velocidades medianas de download, reforçando o ciclo de investimento entre a profundidade do espectro e o valor do ciclo de vida do cliente.

Convergência do Acesso Sem Fio Fixo com o Núcleo Móvel

O FWA aproveita as infraestruturas de macro e small-cell existentes para alcançar residências a um terço do custo da fibra, permitindo que as operadoras obtenham receita incremental de blocos de espectro ociosos durante os horários de menor mobilidade. A economia rural se beneficia mais, pois uma única planta de rádio agora atende tanto à mobilidade quanto à demanda residencial, reduzindo os períodos de retorno que antes eram proibitivos para o lançamento de fibra. O compartilhamento dinâmico de espectro aloca capacidade entre sessões fixas e móveis em tempo real, extraindo mais bits por megahertz investido. Os marcos regulatórios ficam atrás da realidade técnica, e futuras classificações podem precisar fundir as regras de telecomunicações e cabo, gerando novos custos de conformidade e ao mesmo tempo esclarecendo as obrigações de franquia.

Incentivos de Reaproveitamento de Espectro no Âmbito do Releilão da Banda C da FCC

O programa de liberação da Banda C arrecadou USD 81 bilhões e pagou USD 9,7 bilhões aos titulares de satélites para desocupação antecipada, reduzindo os prazos de realocação de sete anos para dois. O sucesso ilustra um modelo para a faixa de 3,1 a 3,55 GHz, atualmente sob revisão federal, e poderia desencadear novas liberações de mid-band críticas para o mercado de banda larga móvel na América do Norte. Os elevados preços do espectro pressionam os balanços das operadoras, levando-as a adotar modelos de compartilhamento de rede e arrendamento de torres para preservar o fluxo de caixa livre. Os novos entrantes no mercado secundário enfrentam taxas de retorno mais elevadas, potencialmente consolidando a propriedade das frequências mais valiosas entre as três principais operadoras nacionais.

Otimização de RAN Baseada em IA Reduzindo as Curvas de Custo por GB

Conjuntos de redes auto-organizáveis, como o MantaRay da Nokia, analisam os KPIs dos sites de células, ajustam inclinação, potência e largura de canal, e acionam tickets de manutenção preditiva antes que os alarmes ocorram [2]Nokia, "Plataforma MantaRay SON," nokia.com. As operadoras que adotam IA reduzem a despesa operacional por gigabyte em até 40%, compensando o ARPU estagnado e financiando maior densificação do 5G. Os modos de economia de energia automatizados reduzem o consumo dos sites em 15%, auxiliando as metas de sustentabilidade que estão cada vez mais vinculadas às condições de financiamento. As mesmas análises identificam anomalias no uso do espectro, orientando as decisões de reaproveitamento desde o encerramento do 3G até futuras estratégias de sobreposição de mmWave.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão sobre o capital de operadoras de Nível 2/3 em meio ao alto endividamento com espectro | -0.3% | Regiões dos EUA, operadoras canadenses menores | Curto prazo (≤ 2 anos) |

| Moratórias de autoridades locais sobre licenças de small-cell em metrópoles densas | -0.2% | Principais áreas metropolitanas | ��é�徱�� prazo (2 a 4 anos) |

| Receita média por usuário (ARPU) estagnada apesar do boom de tráfego | -0.4% | América do Norte em geral | Longo prazo (≥ 4 anos) |

| Gargalos na cadeia de suprimentos para módulos de front-end de RF de mmWave 5G | -0.3% | Estados Unidos, �䲹�Բ���á urbano | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Receita Média por Usuário Estagnada Apesar do Boom de Tráfego

O ARPU sem fio nos EUA caiu 2,1% em 2024, mesmo com o uso de dados expandindo 40%, evidenciando a crescente lacuna entre receita e tráfego [3]CTIA, "Tendências de ARPU no Setor Sem Fio dos EUA," ctia.org. Os planos ilimitados redefiniram as expectativas dos clientes em relação aos tetos de preços, limitando a capacidade de monetizar gigabytes incrementais. À medida que o 5G standalone habilita o fatiamento de rede, as operadoras visam restaurar o poder de precificação por meio da estratificação de níveis de serviço; no entanto, a demanda empresarial por si só não pode compensar totalmente a erosão das margens no segmento de consumidores. Quanto mais a receita se atrasa, mais difícil se torna justificar novos leilões de espectro nas avaliações anteriores, moderando os apetites de investimento de longo prazo.

Gargalos na Cadeia de Suprimentos para Módulos de Front-End de RF de mmWave 5G

Os prazos de entrega para amplificadores de potência à base de gálio se estendem por mais de um ano porque as fábricas de semicondutores compostos não conseguem escalar rapidamente, o que prejudica os cronogramas de small-cell em áreas urbanas densas. As operadoras, portanto, priorizam locais de elite, como estádios, distritos financeiros e terminais de transporte, ao alocar hardware escasso, deixando as metrópoles secundárias aguardando alívio de capacidade. A diversificação de fornecedores ajuda, mas o multi-sourcing de chipsets exóticos se mostra difícil em meio a rigorosos requisitos de calibração de RF. As mitigações provisórias incluem arranjos de antenas avançados e agregação de portadoras com camadas de mid-band, mas nenhuma delas entrega os benchmarks de múltiplos gigabits que o mmWave anuncia, corroendo as narrativas de marketing iniciais.

Análise de Segmentos

Por Tecnologia: O 5G Impulsiona a Transformação da Infraestrutura

O 5G NSA/SA representou 47,69% do mercado de banda larga móvel na América do Norte em 2024 e registra o CAGR mais rápido de 4,17% até 2030, à medida que as operadoras direcionam o capital para núcleos nativos em nuvem e rádios MIMO massivo. O LTE-Advanced Pro sustenta uma camada 4G de transição que ajuda a descarregar dispositivos legados, mas sua participação diminui anualmente à medida que os ciclos de atualização de aparelhos se aceleram. O 5G standalone desbloqueia o fatiamento de rede, modos de latência ultrabaixa e computação de borda integrada, permitindo que as operadoras criem novas ofertas empresariais que exigem tarifas de serviço premium. O tamanho do mercado de banda larga móvel na América do Norte para serviços 5G deve superar 60% da receita total até 2030, impulsionado pela IoT industrial, redes privadas e mídia imersiva. Os cenários de fornecedores estão se estreitando à medida que as pilhas integradas de hardware e software ganham preferência, recompensando os fabricantes de equipamentos originais que entregam banda base compatível com versões anteriores e caminhos de atualização remota.

A coexistência de múltiplas gerações aumenta a complexidade operacional, levando as operadoras a adotar ferramentas de orquestração que automatizam o direcionamento de tráfego entre as camadas 4G e 5G. Essa agilidade mantém alta eficiência espectral média mesmo quando as combinações de assinantes permanecem heterogêneas. Os fornecedores de componentes refinam os amplificadores de potência com rastreamento de envelope para suportar canais 5G mais amplos sem aumentar o consumo de bateria dos aparelhos, sustentando o ritmo de atualização de dispositivos crítico para a economia de volume. O alinhamento de edge-cloud com os data centers das operadoras reduz a latência abaixo de 20 ms para jogos e AR, um limiar considerado essencial para experiências premium do consumidor. Essas dinâmicas tecnológicas reforçam coletivamente o papel central do 5G no mercado de banda larga móvel na América do Norte.

Por Tipo de Serviço: Os Planos de Dados Mantêm a Dominância

Os planos de dados móveis mantiveram uma participação de 72,51% em 2024 e devem crescer a um CAGR de 2,30% até 2030, refletindo saturação, mas ganhos contínuos de volume com a proliferação de dispositivos. A voz sobre LTE em pacote perdeu visibilidade independente, transformando-se em uma aplicação que circula na camada de dados, o que simplifica as estruturas tarifárias. As franquias de hotspot e tethering aumentam à medida que os estilos de vida de trabalho híbrido persistem, incentivando as operadoras a oferecer planos ilimitados de nível superior. O tamanho do mercado de banda larga móvel na América do Norte, atribuído a contratos corporativos de dados em pool, acelera à medida que as empresas subsidiam a conectividade de funcionários remotos, particularmente onde a fibra permanece indisponível.

A diferenciação de serviços migra de cotas de franquia para promessas de desempenho, incluindo enfileiramento prioritário, zero-rating do tráfego interno empresarial e sobreposições de segurança. As análises de uso integradas em aplicativos de autoatendimento permitem que os assinantes monitorem a qualidade do serviço em tempo real, promovendo transparência que reduz a rotatividade. As operadoras implantam pacotes de parcerias de conteúdo, especialmente em streaming e jogos, para ancorar os níveis mais elevados. A combinação de receitas resultante se desloca para serviços auxiliares, como seguro de dispositivos, armazenamento em nuvem e proteção de identidade, elevando o valor médio da conta mesmo com os preços base de dados estagnados. Essa evolução matizada preserva a dominância dos planos de dados no mercado de banda larga móvel na América do Norte.

Por Usuário Final: O Crescimento Empresarial Supera o do Consumidor

Os consumidores ainda geram 70,18% da receita, mas o segmento empresarial cresce mais rapidamente a 2,15% porque as organizações valorizam confiabilidade e segurança acima do preço bruto. As empresas industriais adotam o 5G privado para modernizar sua automação, enquanto os prestadores de serviços de saúde exigem conectividade em conformidade com a HIPAA para serviços de telessaúde. A participação do mercado de banda larga móvel na América do Norte detida pelas empresas aumentará gradualmente à medida que a computação de borda amadurece, permitindo que as operadoras hospedem cargas de trabalho de missão crítica em data centers metropolitanos. Os acordos de nível de serviço garantem latência de ida e volta inferior a 50 ms e disponibilidade de 99,99%, limiares que os consumidores nem exigem nem pagam.

Plataformas como a Verizon ThingSpace agrupam conectividade com gerenciamento de dispositivos, análises e acesso a API, expandindo a receita por conexão várias vezes em comparação com cartões SIM simples. As operadoras fazem parceria com hiperescaladores para integrar fatias de rede com instâncias de nuvem, facilitando a implantação de aplicações para desenvolvedores corporativos. Esse agrupamento também atenua as ambições dos hiperescaladores de contornar as operadoras de telecomunicações por meio de redes over-the-top. Embora o ARPU do consumidor estagne, o volume de planos familiares continua a proteger o fluxo de caixa de base. Os perfis de crescimento complementares criam um portfólio resiliente que estabiliza os ganhos gerais no mercado de banda larga móvel na América do Norte.

Por Aplicação: O E-Commerce Perturba a Dominância do Entretenimento

Entretenimento e mídia capturaram 38,25% do uso em 2024, mas sua participação diminui gradualmente à medida que a fadiga de assinaturas aumenta e os clientes alternam entre catálogos de streaming. O tráfego de e-commerce e varejo, no entanto, cresce 3,81% ao ano, refletindo uma migração em direção ao checkout móvel, compras ao vivo e visualização de produtos em realidade aumentada. Os aplicativos de serviços financeiros aproveitam essa mudança, com pagamentos entre pares sendo incorporados às experiências de varejo. O tamanho do mercado de banda larga móvel na América do Norte alocado a transações comerciais ricas em dados aumenta à medida que os varejistas otimizam imagens e demonstrações em streaming que aumentam as taxas de conversão.

O uso de saúde e educação aumenta durante surtos sazonais e ciclos de exames, respectivamente, exigindo largura de banda previsível que leva as operadoras a manter reservas adicionais de capacidade de mid-band. O engajamento em mídias sociais se estabiliza em termos absolutos, mas se desloca para formatos mais ricos, como vídeos de formato curto e filtros imersivos, que aumentam o número de bytes por sessão. As operadoras, portanto, investem em cache de taxa de bits adaptativa na borda para conter os custos de backhaul. A diversidade de aplicações proporciona hedge de receita, garantindo que nenhum caso de uso único dite as premissas de planejamento de capacidade no mercado de banda larga móvel na América do Norte.

Por Faixa de Espectro: A Otimização do Mid-Band se Intensifica

As frequências de mid-band detinham uma participação de 56,97% em 2024 e cresceram 3,76% até 2030, pois oferecem o equilíbrio ideal entre cobertura e taxa de transferência de múltiplos 100 Mbps. A faixa sub-1 GHz permanece crucial para o alcance rural e a penetração profunda em ambientes internos, mas sua largura de banda finita limita a capacidade, relegando-a a funções de plano de controle e voz. O mmWave e o futuro terahertz abrem faixas de gigabit, mas exigem grades de small-cell hiper-densas cuja economia funciona apenas em centros urbanos. O tamanho do mercado de banda larga móvel na América do Norte, atribuído a serviços de mid-band, deve superar USD 150 bilhões até 2030, à medida que as operadoras refinam a agregação de portadoras de blocos de 100 MHz.

O modem X65 da Qualcomm agrega espectro licenciado e não licenciado, permitindo que os dispositivos atinjam um pico de 10 Gbps enquanto alivia as preocupações com a escassez espectral. Os fornecedores de rádio entregam unidades remotas tribanda que reduzem o aluguel de torres ao co-localizar rádios de baixa, média e alta frequência em um único gabinete, auxiliando assim a velocidade de implantação. Os reguladores continuam buscando alocações de mid-band subutilizadas em mãos governamentais, encorajados pelo ganho fiscal do leilão da Banda C. A previsibilidade das políticas sustenta a confiança dos investidores no mercado de banda larga móvel na América do Norte, garantindo que o capital permaneça disponível para futuras liberações.

Análise Geográfica

Os Estados Unidos representaram 85,24% do mercado de banda larga móvel na América do Norte em 2024 e cresceram a um CAGR abaixo da média de 2,09%, pois a saturação urbana moderou as adições de assinantes. O financiamento federal do BEAD de USD 42,45 bilhões subsidia implantações rurais, aumentando o número de domicílios endereçáveis em 10 milhões e impondo condições de acesso aberto que podem remodelar a economia de roaming. As operadoras estão redirecionando uma parcela crescente do capital para densificar a cobertura da Banda C nas 100 principais metrópoles, onde as velocidades medianas impulsionam o posicionamento competitivo.

O �䲹�Բ���á exibe características oligopolísticas, com Rogers, Bell e Telus equilibrando ofertas competitivas contra o alto custo de cobrir terrenos escassamente povoados. A fusão Rogers–Shaw, avaliada em USD 26 bilhões, consolida ativos de espectro e fibra, prometendo 5G nacional, mas levantando exigências regulatórias de suporte a operadoras regionais. As estruturas de leilão governamentais favorecem blocos contíguos de mid-band, ajudando os incumbentes a entregar canais contíguos de 100 MHz que atendem aos padrões de desempenho 5G da UIT. Apesar dos preços premium, a rotatividade permanece baixa porque a cobertura em províncias remotas ainda diferencia as propostas das operadoras.

A aceleração da expansão econômica do ��é�澱���� impulsiona a penetração de smartphones além de 75%. A América Móvil aloca a maior parte de seu capital de USD 7 bilhões em 2024 para o 5G, visando corredores densos que conectam parques industriais e centros urbanos. A concorrente Telefónica apoia-se em acordos de roaming para preencher lacunas de cobertura, preservando caixa para licenças seletivas da Banda C. As reformas regulatórias que exigem tarifas de atacado nas torres e no espectro da Telcel se alinham com objetivos pró-concorrência, reduzindo gradualmente as disparidades de qualidade de serviço. As operadoras transfronteiriças se beneficiam de planos de banda compatíveis, que reduzem os custos dos dispositivos e facilitam o roaming de turistas, sustentando coletivamente o crescimento no mercado de banda larga móvel na América do Norte.

Cenário Competitivo

Os incumbentes de Nível 1, Verizon, AT&T e T-Mobile, controlam mais de dois terços das linhas móveis, mas a concentração de mercado está diminuindo à medida que MVNOs de operadoras de cabo, novos entrantes nativos em nuvem e especialistas em redes privadas avançam nas margens. A Xfinity Mobile da Comcast e a Spectrum Mobile da Charter utilizam grades de Wi-Fi existentes para descarregamento, reduzindo os custos variáveis de rede em 35% e oferecendo planos ilimitados com desconto para atrair pacotes de banda larga. A Dish busca uma implantação nacional de Open-RAN na infraestrutura da AWS, buscando economias de opex, mas enfrentando riscos de execução em meio a atrasos na cadeia de suprimentos.

A propriedade do espectro define amplamente a latitude estratégica. A profundidade da Banda C da Verizon sustenta seu posicionamento premium, enquanto a T-Mobile aproveita os 2,5 GHz para ampla cobertura de mid-band, forçando a AT&T a usar agregação de portadoras até que sua rede de 3,45 GHz seja escalada. As operadoras rurais formam coletivos de compartilhamento de espectro para reunir participações sub-6 GHz, negociando tarifas de roaming favoráveis que ampliam as opções de varejo em municípios mal atendidos. A AT&T integra sua borda 5G com o Microsoft Azure, e a Verizon expande as zonas de Computação de Borda Móvel com o AWS Wavelength, cada uma buscando garantias de latência diferenciadas para clientes empresariais.

A automação de rede emerge como o próximo campo de batalha. As operadoras que implantam redes auto-organizáveis baseadas em IA reduzem o tempo de resolução de problemas em 50%, resultando em pontuações mais altas de experiência do cliente que se correlacionam com taxas de rotatividade mais baixas. Os MVNOs de cabo contra-atacam com preços agressivos, apostando que a cobrança convergida e o controle do gateway doméstico superam a velocidade bruta. As dinâmicas resultantes mantêm os preços racionais em nível nacional, mas as promoções localizadas se intensificam à medida que as operadoras buscam participação de mercado, sustentando uma rivalidade saudável no mercado de banda larga móvel na América do Norte.

Líderes do Setor de Banda Larga Móvel na América do Norte

Verizon Communications Inc.

AT&T Inc.

T-Mobile US Inc.

Rogers Communications Inc.

Telus Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A AT&T ativou um núcleo 5G standalone nacional, habilitando o fatiamento de rede para usuários empresariais e reduzindo a latência para consumidores.

- Julho de 2025: A T-Mobile comprometeu USD 3 bilhões para expandir a cobertura 5G rural para 30 milhões de americanos adicionais, alinhando-se com os objetivos de financiamento do BEAD.

- Outubro de 2024: A América Móvil destinou uma parcela significativa de seu capital de USD 7 bilhões em 2024 para acelerar a implantação de 5G em múltiplos mercados.

Escopo do Relatório do Mercado de Banda Larga Móvel na América do Norte

| 4G |

| 5G (NSA e SA) |

| LTE-Advanced Pro |

| Wi-Fi |

| Outras Tecnologias (NB-IoT, LoRaWAN, etc.) |

| Planos de Dados Móveis |

| Voz sobre LTE (VoLTE) |

| Hotspot Móvel / Tethering |

| Consumidores |

| ��������������/��ǰ���ǰ���çõ��� |

| Entretenimento e Mídia (Streaming, Jogos) |

| E-commerce e Varejo |

| Mídias Sociais e Comunicação |

| Saúde e Educação |

| Outras Aplicações |

| Sub-1 GHz (Faixas de cobertura) |

| 1 a 6 GHz (Mid-band) |

| >6 GHz mmWave e Terahertz |

| Estados Unidos |

| �䲹�Բ���á |

| ��é�澱���� |

| Por Tecnologia | 4G |

| 5G (NSA e SA) | |

| LTE-Advanced Pro | |

| Wi-Fi | |

| Outras Tecnologias (NB-IoT, LoRaWAN, etc.) | |

| Por Tipo de Serviço | Planos de Dados Móveis |

| Voz sobre LTE (VoLTE) | |

| Hotspot Móvel / Tethering | |

| Por Usuário Final | Consumidores |

| ��������������/��ǰ���ǰ���çõ��� | |

| Por Aplicação | Entretenimento e Mídia (Streaming, Jogos) |

| E-commerce e Varejo | |

| Mídias Sociais e Comunicação | |

| Saúde e Educação | |

| Outras Aplicações | |

| Por Faixa de Espectro | Sub-1 GHz (Faixas de cobertura) |

| 1 a 6 GHz (Mid-band) | |

| >6 GHz mmWave e Terahertz | |

| Por País | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de banda larga móvel na América do Norte em 2025?

O mercado atinge USD 205,86 bilhões em 2025 com um CAGR projetado de 1,95% até 2030.

Qual faixa de espectro domina atualmente na América do Norte?

As frequências de mid-band entre 1 GHz e 6 GHz detêm 56,97% de participação graças à sua combinação de cobertura e capacidade.

Qual segmento de tecnologia está crescendo mais rapidamente?

O 5G NSA/SA cresce a um CAGR de 4,17%, impulsionado pelas implantações de núcleo standalone e pela demanda por fatiamento de rede.

Por que os clientes empresariais são cada vez mais importantes?

As empresas pagam prêmios por latência garantida e segurança, impulsionando o crescimento do segmento acima das taxas do consumidor a um CAGR de 2,15%.

Como as operadoras estão abordando as lacunas de cobertura rural?

Elas combinam subsídios federais do BEAD com arquiteturas de acesso sem fio fixo para alcançar áreas de baixa densidade a um custo menor.

Quais empresas representam a maior ameaça competitiva para as operadoras de Nível 1?

MVNOs de operadoras de cabo como a Comcast Xfinity Mobile e a Charter Spectrum Mobile aproveitam o descarregamento de Wi-Fi e preços em pacote para competir com os incumbentes.

Página atualizada pela última vez em: