Tamanho e Participação do Mercado de Painéis de Média Tensão da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 8.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.30% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Painéis de Média Tensão da América do Norte por ���ϲ�����

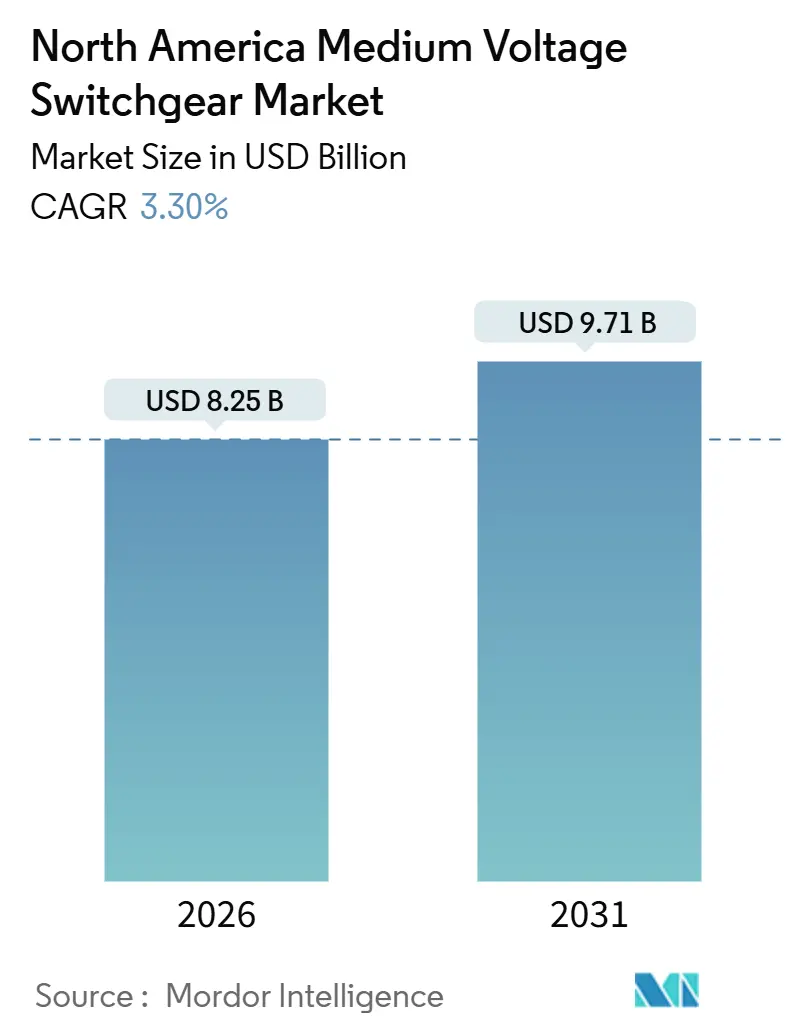

O tamanho do Mercado de Painéis de Média Tensão da América do Norte é estimado em USD 8,25 bilhões em 2026 e deve atingir USD 9,71 bilhões até 2031, a um CAGR de 3,30% durante o período de previsão (2026-2031).

As subvenções para modernização da rede elétrica ao abrigo da Lei de Investimento em Infraestrutura e Emprego (IIJA), a rápida construção de data centers de hiperescala e as proibições estaduais do hexafluoreto de enxofre (SF₆) estão a redefinir as prioridades de aquisição entre concessionárias e compradores comerciais. As concessionárias estão canalizando os fundos da IIJA para painéis isolados a gás (GIS) livres de SF₆, a fim de cumprir a proibição da Califórnia de 2025 e salvaguardar a confiabilidade em regiões propensas a tempestades.[1]Agência de Proteção Ambiental dos EUA, "Análise de Impacto Regulatório para Alternativas ao SF₆," EPA.GOV Os operadores de data centers, por outro lado, estão adotando arquiteturas de corrente contínua (CC) de 800 V que contornam os painéis de corrente alternada (CA) convencionais em aplicações de borda, comprimindo a demanda por equipamentos tradicionais em determinados nichos. Os longos prazos de fabricação para componentes de resina fundida, juntamente com uma iminente onda de aposentadorias que removerá metade da força de trabalho de eletricistas de concessionárias até 2027, ameaçam atrasar projetos de GIS e elevar os prêmios de mão de obra. A pressão competitiva está se intensificando à medida que fornecedores de nicho com fábricas na América do Norte vencem contratos com base em ciclos de produção mais curtos e esquemas de proteção personalizados.

Principais Conclusões do Relatório

- Por isolamento, os Painéis Isolados a Gás capturaram 58,8% da participação do mercado de painéis de média tensão da América do Norte em 2025, enquanto a categoria "Outros" está projetada para avançar a um CAGR de 8,5% até 2031.

- Por tipo de corrente, os painéis de corrente alternada lideraram com 85,2% de participação de receita em 2025; o segmento de corrente contínua está previsto para se expandir a um CAGR de 5,9% até 2031.

- Por instalação, os painéis de interior responderam por uma participação de 66,5% do tamanho do mercado de painéis de média tensão da América do Norte em 2025 e está definido para crescer a um CAGR de 3,7% até 2031.

- Por usuário final, as instalações industriais detinham uma participação de 57,7% em 2025, enquanto os usuários comerciais estão avançando a um CAGR de 6,6% até 2031.

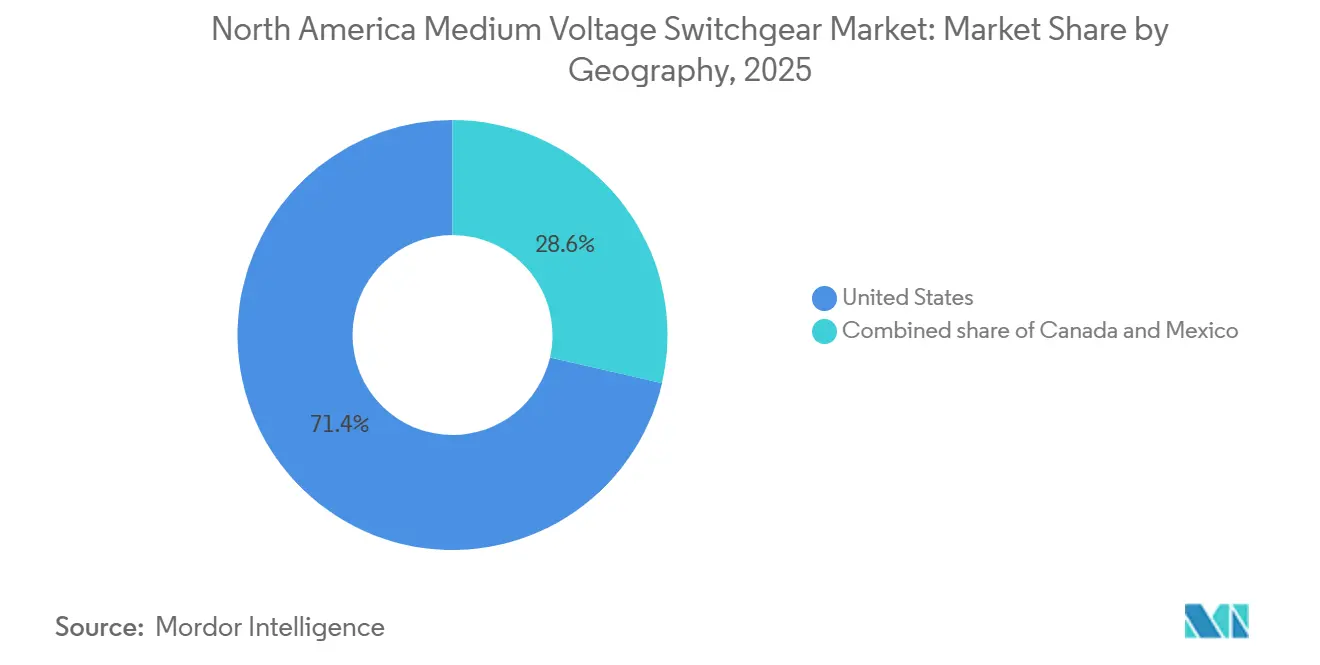

- Por geografia, os Estados Unidos dominaram com 71,4% de participação de receita em 2025; o �䲹�Բ���á registra o CAGR projetado mais rápido de 5,8% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Painéis de Média Tensão da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Investimentos em modernização da rede elétrica ao abrigo da IIJA e programas provinciais de atualização | +0.9% | Estados Unidos, �䲹�Բ���á | ��é�徱�� prazo (2 a 4 anos) |

| Rápida expansão de capacidade de data centers de hiperescala | +1.1% | Estados Unidos, �䲹�Բ���á | Curto prazo (≤ 2 anos) |

| Compromissos das concessionárias com painéis livres de SF₆ | +0.6% | Estados Unidos, �䲹�Բ���á | ��é�徱�� prazo (2 a 4 anos) |

| Crescimento da energia solar comunitária combinada com armazenamento | +0.4% | Estados Unidos, ��é�澱���� | Longo prazo (≥ 4 anos) |

| Eletrificação de depósitos de veículos comerciais | +0.3% | Estados Unidos, �䲹�Բ���á | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Investimentos em Modernização da Rede Elétrica ao Abrigo da IIJA e Programas Provinciais de Atualização

O financiamento federal e provincial está acelerando as atualizações de subestações, que favorecem os GIS modulares em detrimento das unidades isoladas a ar legadas. O programa GRIP da IIJA, no valor de USD 10,5 bilhões, orienta as concessionárias para a resiliência e não para a simples expansão de capacidade, e beneficiários como a Autoridade do Vale do Tennessee especificaram disjuntores a vácuo com capacidade de monitoramento remoto para o reforço contra condições climáticas extremas.[2]Departamento de Energia dos EUA, "Programa de Resiliência e Parcerias de Inovação em Redes Elétricas," ENERGY.GOV O Fundo de Inovação em Redes Elétricas de Ontário alocou CAD 400 milhões (USD 295 milhões) em 2025 para painéis prontos para IEC 61850 a fim de integrar recursos de energia distribuída.[3]Governo de Ontário, "Fundo de Inovação em Redes Elétricas 2025," ONTARIO.CA As concessionárias do sul em zonas de furacões estão priorizando equipamentos para uso exterior com revestimentos resistentes à corrosão, enquanto os operadores do norte preferem GIS para uso interior a fim de evitar o estresse de ciclos de congelamento e descongelamento. Os prazos comprimidos de adjudicação estão a encurtar as janelas de seleção de fornecedores, beneficiando os fabricantes de equipamentos originais com inventário nos EUA ou no �䲹�Բ���á. À medida que os mandatos de reforço da rede elétrica se ampliam, o mercado de painéis de média tensão da América do Norte irá progressivamente se orientar para plataformas compactas e digitalmente habilitadas que cumpram os novos padrões de interoperabilidade.

Rápida Expansão de Capacidade de Data Centers de Hiperescala

As cargas de trabalho de inteligência artificial estão a remodelar os perfis de carga de média tensão, com racks individuais a consumir agora até 600 kW.[4]NVIDIA Corporation, "Alimentando a Inteligência Artificial em Escala," NVIDIA.COM ABB e Eaton introduziram painéis de corrente contínua de 800 V em 2025 para servir data centers de borda onde os custos imobiliários excedem USD 200 por pé quadrado. A capacidade dos data centers dos EUA está prevista para triplicar para 90 GW até 2030, mas as filas de interligação na Virgínia e no Texas já excedem dois anos. Os promotores estão a responder emparelhando a geração no local, frequentemente geradores de pico a gás natural ou armazenamento de energia em baterias, com painéis de média tensão dedicados. O resultado é uma curva de demanda bifurcada: os hiperescaladores contornam as subestações das concessionárias com anéis de 34,5 kV no local, enquanto os fornecedores de colocation menores permanecem conectados à rede e devem satisfazer as regras de cibersegurança da NERC. Esta divergência sustenta um crescimento contínuo no mercado de painéis de média tensão da América do Norte entre os fornecedores que podem oferecer arquiteturas de CA e CC com recursos integrados de proteção e conformidade.

Compromissos das ��DzԳ���������Dz�á�������� com Painéis Ecologicamente Eficientes Livres de SF₆

A proibição da Califórnia em 2025 sobre novas instalações de SF₆ está a repercutir pela região à medida que Massachusetts e Nova Iorque adotam prazos semelhantes. A Hitachi Energy registrou 65 encomendas EconiQ na América do Norte até 2025, principalmente de concessionárias de capital privado pressionadas a reduzir as emissões de Escopo 1. Os interruptores a vácuo e o isolamento por fluorocetona oferecem desempenho dielétrico equivalente com um potencial de aquecimento global 99,9% inferior, mas introduzem uma maior frequência de manutenção. As concessionárias municipais que operam com margens reduzidas estão a atrasar a adoção até que os incentivos se materializem, produzindo uma transição em duas velocidades no mercado de painéis de média tensão da América do Norte. Os fabricantes de equipamentos estão a padronizar as linhas livres de SF₆ para servir tanto os mercados de conformidade dos EUA quanto os compradores canadenses que antecipam regulamentações paralelas.

Crescimento da Energia Solar Comunitária Combinada com Armazenamento

Os projetos de energia solar comunitária com capacidade entre 1 MW e 5 MW requerem interligação em média tensão de 12,47 kV a 34,5 kV. O FLEXINVERTER da GE Vernova integra energia solar, armazenamento em baterias e painéis numa única estrutura, reduzindo o tempo de comissionamento para menos de duas semanas e diminuindo a área da subestação em 40%. No ��é�澱����, as reformas de geração distribuída permitem a propriedade por terceiros, e a CFE exige medição em média tensão no ponto de acoplamento comum, estimulando as encomendas de painéis em centros industriais como Nuevo León. Os promotores valorizam as soluções plug-and-play, mas as configurações de proteção das concessionárias frequentemente exigem programação personalizada de relés, reduzindo as vantagens de custo. Não obstante, a onda de energia solar combinada com armazenamento alarga a base de clientes do mercado de painéis de média tensão da América do Norte para além dos segmentos tradicionais das concessionárias.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Longos prazos de entrega de GIS devido a escassez de resina fundida | -0.5% | Estados Unidos, �䲹�Բ���á | Curto prazo (≤ 2 anos) |

| Lacunas de mão de obra qualificada em comissionamento e manutenção | -0.4% | Estados Unidos, �䲹�Բ���á | ��é�徱�� prazo (2 a 4 anos) |

| Custos de conformidade com a cibersegurança | -0.2% | Estados Unidos, �䲹�Բ���á | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Longos Prazos de Entrega de GIS Devido à Escassez de Resina Fundida

As perturbações globais no fornecimento de matéria-prima epóxi continuam a prolongar os prazos de entrega de GIS personalizados para 12 a 18 meses, o dobro dos 6 a 9 meses típicos dos painéis isolados a ar. ABB e Schneider Electric agora pré-fabricam módulos GIS para classes de tensão comuns, mas as configurações de proteção ou barramento específicas ainda requerem nova moldagem, empurrando as entregas para muito além de 2027 para projetos encomendados em 2025. Os preços de resina fundida aumentaram 18% entre 2024 e 2025, levando a sobretaxas que corroem a vantagem de custo total de propriedade do GIS em locais sem restrições de espaço. Algumas concessionárias optam por painéis isolados a ar para construções em terrenos novos, aceitando parcelas maiores para contornar os gargalos de resina. A menos que o fornecimento se recupere, o mercado de painéis de média tensão da América do Norte enfrenta um limite de curto prazo no crescimento do volume de GIS.

Lacunas de Mão de Obra Qualificada em Comissionamento e Manutenção

Metade dos eletricistas de concessionárias da América do Norte estarão elegíveis para aposentadoria até 2027, e os programas de aprendizagem ficam aquém das necessidades de reposição. O comissionamento de um GIS de 15 kV agora leva cinco semanas em comparação com três semanas em 2020, acrescentando 30% a 40% de custo de mão de obra. As cooperativas rurais enfrentam maiores dificuldades à medida que os técnicos migram para projetos de data centers com melhor remuneração. O torque inadequado nas juntas de barramento ou relés mal calibrados aumentam o risco de arco elétrico, levando as seguradoras a apertar os termos de subscrição. O comissionamento assistido remotamente por meio de headsets de realidade aumentada mostra promessa, mas está restrito por regras de segurança física que limitam o acesso à rede fora do local. A escassez de mão de obra, portanto, restringe a capacidade de instalação em todo o mercado de painéis de média tensão da América do Norte.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Isolamento: GIS Mantém a Posição de Liderança Enquanto os Projetos Híbridos se Expandem

Os painéis isolados a gás garantiram 58,8% de participação de receita em 2025 no mercado de painéis de média tensão da América do Norte, refletindo a sua vantagem de 60% a 70% em termos de área em subestações urbanas densas. O segmento beneficia ainda mais à medida que as concessionárias buscam substituições livres de SF₆ para cumprir os mandatos estaduais. As unidades isoladas a ar mantêm a liderança em termos de custo em construções rurais onde o terreno é barato. A categoria "Outros", que abrange disjuntores de estado sólido e híbridos, está projetada para crescer a um CAGR de 8,5% até 2031, o mais rápido do setor entre os tipos de isolamento, graças às concessionárias que estão pilotando soluções de limitação de corrente de falta em subciclo.

Os protótipos de estado sólido com semicondutores de carboneto de silício da ABB e da Eaton reduzem o tempo de interrupção para microssegundos, minimizando as quedas de tensão para cargas sensíveis de data centers. As plataformas híbridas combinam contatos mecânicos para operação em regime permanente com dispositivos eletrônicos para a eliminação de falhas, permitindo uma migração gradual para arquiteturas de estado sólido. No �䲹�Բ���á, as elevadas taxas de falhas induzidas por animais selvagens estimulam os testes de religadores híbridos concebidos para redes de distribuição. Como resultado, o mercado de painéis de média tensão da América do Norte provavelmente verá o GIS permanecer dominante em ambientes com restrições de espaço, o AIS predominar em locais de baixo custo em terrenos novos e as tecnologias híbridas florescerem em nós críticos para a confiabilidade — os três projetos coexistindo em vez de convergindo.

Por Tipo de Corrente: A Presença da Corrente Contínua Expande-se de Nicho para Fatia Visível

Os equipamentos de corrente alternada mantiveram uma participação de 85,2% do tamanho do mercado de painéis de média tensão da América do Norte em 2025, sublinhando a arquitetura legada da rede de corrente alternada. No entanto, os painéis de corrente contínua registrarão um CAGR de 5,9% até 2031 impulsionado pela demanda de data centers, energias renováveis e armazenamento de energia em baterias. A linha de CC de 800 V da ABB reduz as cargas de arrefecimento em 10% a 15% em instalações de hiperescala, um claro benefício em termos de despesas operacionais. O armazenamento em baterias e as centrais solares que produzem nativamente corrente contínua reduzem ainda mais as perdas de conversão quando interligadas por meio de painéis de média tensão de corrente contínua.

O atraso nos padrões permanece um obstáculo, com as orientações IEEE e ANSI ficando atrás da IEC 61660 para testes de corrente contínua. A ambiguidade na certificação atrasa a adoção pelas concessionárias dos EUA, embora microrredes militares e universitárias já especifiquem circuitos de corrente contínua para reforçar a resiliência. No setor de painéis de média tensão da América do Norte, as plataformas de corrente alternada continuarão a dominar os pedidos das concessionárias e da indústria, mas os volumes de corrente contínua subirão progressivamente onde a eficiência e o espaço são preocupações prioritárias.

Por Instalação: Interior Domina as Atualizações de Metrópoles Densas

As unidades de interior comandaram uma participação de 66,5% do mercado de painéis de média tensão da América do Norte em 2025 e se expandirão a um CAGR de 3,7% até 2031, à medida que os operadores urbanos reconstruem subestações envelhecidas dentro das áreas existentes. Os projetos isolados a gás permitem a colocação sob torres de escritórios ou centros de transportes, reduzindo a aquisição de terrenos e melhorando a proteção contra eventos climáticos.

Os painéis para uso exterior permanecem padrão para subestações de concessionárias em terrenos novos e complexos petroquímicos onde o espaço é amplo. A Powell Industries fornece unidades metálicas blindadas para uso exterior com revestimentos resistentes à corrosão para concessionárias costeiras que enfrentam névoa salina. As considerações de custo ainda inclinam alguns compradores para variantes isoladas a ar para uso exterior, mas a análise de ciclo de vida frequentemente favorece o GIS para uso interior quando o terreno urbano excede USD 50 por pé quadrado. Consequentemente, a escolha de instalação reflete um cálculo de custo total em vez de um desembolso de capital único, sustentando uma oferta mista no mercado de painéis de média tensão da América do Norte.

Por Usuário Final: A Expansão Comercial Ultrapassa o Crescimento Industrial

As instalações industriais detinham 57,7% de participação de receita em 2025, ancoradas por manufatura pesada, mineração e usuários petroquímicos com cargas de motores de alta potência. Os clientes comerciais, data centers, hospitais e campi de pesquisa se expandirão a um CAGR de 6,6%, quase o dobro da média de mercado, à medida que os clusters de inteligência artificial e as instalações de saúde de alta complexidade demandam energia resiliente.

Os compradores comerciais favorecem painéis com tempos de eliminação de proteção abaixo de um segundo e redundância N+1. O HiPerGuard de média tensão da ABB superou 330 MW de instalações globais até 2025, com significativa adoção na América do Norte em instalações de missão crítica. Entretanto, o religador Viper-ST da G&W Electric apela a promotores comerciais que necessitam de automação sem a complexidade de nível de concessionária. Os compradores industriais permanecem sensíveis ao custo, preferindo unidades padronizadas isoladas a ar. Esta divergência significa que o mercado de painéis de média tensão da América do Norte deve servir duas propostas de valor distintas: confiabilidade personalizada para segmentos comerciais e robustez acessível para usuários industriais.

Análise Geográfica

Os Estados Unidos detinham 71,4% da participação do mercado de painéis de média tensão da América do Norte em 2025, impulsionados pelo financiamento da IIJA e por um pipeline que excede 60 GW de capacidade de data centers anunciada. As subvenções federais fluem até ao exercício fiscal de 2026, levando as concessionárias a comprimir os ciclos de aquisição de GIS livres de SF₆.

O �䲹�Բ���á está projetado para entregar o CAGR regional mais rápido de 5,8% até 2031, sustentado pelos mandatos de modernização da rede elétrica de Ontário e Québec e por campi de data centers alimentados por energia hídrica. Os requisitos de interoperabilidade IEC 61850 nos programas provinciais estimulam a demanda por painéis digitais.

O ��é�澱���� permanece o menor mercado atualmente, mas está a pivotar com a relocalização de empresas. A CFE acelera as construções de média tensão em Nuevo León e Coahuila, exigindo medição no ponto de acoplamento comum para locais solares industriais. As plantas mexicanas servem como centros de montagem de baixo custo para fabricantes de equipamentos originais globais que exportam para o mercado de painéis de média tensão da América do Norte em geral, apertando as cadeias de fornecimento e encurtando os prazos de entrega para os compradores dos EUA.

Panorama Competitivo

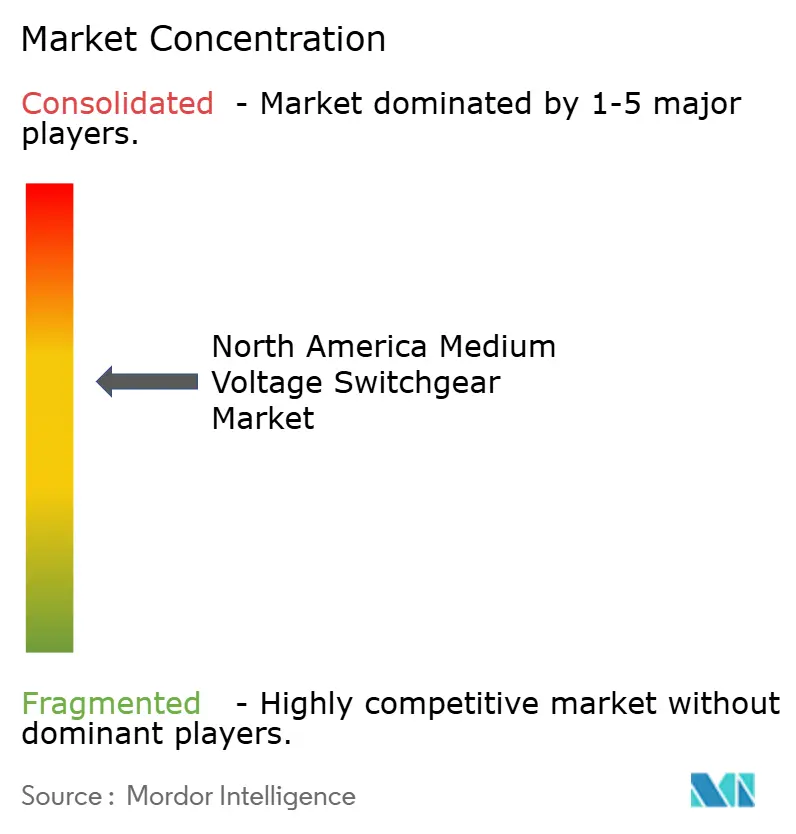

Os cinco principais fornecedores — ABB, Siemens, Schneider Electric, Eaton e GE Vernova — controlam aproximadamente 55% a 60% do mercado de painéis de média tensão da América do Norte, mas os especialistas regionais estão a erodir a participação ao oferecerem personalização rápida e produção doméstica. A Powell Industries aproveita sua fábrica no Texas para entregar painéis personalizados em 10 semanas, ganhando vários contratos de data centers em 2025. A G&W Electric e a S&C Electric dominam os religadores e os seccionalizadores para redes de distribuição auto-reparadoras, segmentos que crescem mais rapidamente do que o equipamento de subestação base.

A tecnologia forma o novo campo de batalha competitivo. O EcoStruxure Grid da Schneider combina painéis com análises em nuvem, enquanto a Siemens integra hardware com gêmeos digitais Xcelerator para oferecer contratos de desempenho de ativos. ABB e Eaton depositaram patentes para isolamento por fluorocetona e disjuntores de estado sólido, sinalizando a intenção de liderar a era pós-SF₆.

Oportunidades de espaço em branco surgem em painéis de corrente contínua e projetos de estado sólido onde os operadores estabelecidos carecem de profundidade de portfólio. A NOJA Power entrou na América do Norte em 2025, fornecendo a cooperativas rurais controladores de religamento automático que reduzem as durações de interrupção em até 60%. A integração e a especialização em cibersegurança, mais do que o hardware isolado, irão cada vez mais diferenciar os fornecedores à medida que as concessionárias incorporam os painéis em ecossistemas de subestações digitais em todo o mercado de painéis de média tensão da América do Norte.

Líderes do Setor de Painéis de Média Tensão da América do Norte

ABB Ltd

Eaton Corporation plc

Siemens AG

Schneider Electric SE

General Electric (GE Vernova)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Trystar, LLC adquiriu a Island Technical Installations Ltd (ITI) para reforçar as suas soluções de painéis de baixa e média tensão, incluindo instalação, comissionamento, testes e serviços de campo. A ITI, com sede em Victoria, na Colúmbia Britânica, �䲹�Բ���á, é especializada em engenharia, fabricação e manutenção de painéis metálicos blindados e painéis metálicos fechados.

- Outubro de 2025: A Electro-Mechanical, LLC, um fabricante líder de painéis de média tensão, adquiriu a Powercon Corporation, um fornecedor de painéis de média tensão personalizados, casas elétricas e sistemas de subestações modulares.

- Agosto de 2025: Investigadores do Laboratório Nacional de Oak Ridge, ao abrigo do Departamento de Energia, desenvolveram disjuntores de média tensão mais rápidos e rentáveis para aumentar a capacidade da rede elétrica dos EUA e reduzir os custos de eletricidade.

- Maio de 2025: A GE Vernova Inc., um dos principais fabricantes de energia dos EUA, planeja investir quase USD 600 milhões nas suas fábricas e instalações ao longo dos próximos dois anos para satisfazer a crescente demanda global de eletricidade. O investimento visa melhorar a acessibilidade da energia nos EUA, a segurança nacional, a competitividade e a capacidade de fabricação para apoiar o crescimento das exportações.

Âmbito do Relatório do Mercado de Painéis de Média Tensão da América do Norte

Os painéis de média tensão (MV), ou painéis de comutação de média tensão, funcionam como um centro centralizado, alojando componentes elétricos essenciais como disjuntores, fusíveis e interruptores dentro de um gabinete metálico de proteção. A sua função primária é controlar, proteger e isolar os circuitos elétricos nos sistemas de energia. Isso garante uma distribuição de energia segura e eficiente em todos os setores industriais, edifícios comerciais e concessionárias.

O mercado de painéis de média tensão da América do Norte é segmentado por isolamento, tipo de corrente, instalação, usuário final e geografia. Por isolamento, o mercado é segmentado em painéis isolados a gás, painéis isolados a ar e outros. Por tipo de corrente, o mercado é segmentado em painéis de corrente alternada e painéis de corrente contínua. Por instalação, o mercado é segmentado em interior e exterior. Por usuário final, o mercado é segmentado em concessionárias, residencial, comercial e industrial. O relatório também abrange o tamanho do mercado e as previsões para o mercado de painéis de média tensão da América do Norte nas regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base em receita (USD bilhões).

| Painéis Isolados a Gás (GIS) |

| Painéis Isolados a Ar (AIS) |

| Outros |

| Painéis de Corrente Alternada |

| Painéis de Corrente Contínua |

| Interior |

| Exterior |

| ��DzԳ���������Dz�á�������� |

| Residencial |

| Comercial |

| Industrial |

| Estados Unidos |

| �䲹�Բ���á |

| ��é�澱���� |

| Por Isolamento | Painéis Isolados a Gás (GIS) |

| Painéis Isolados a Ar (AIS) | |

| Outros | |

| Por Tipo de Corrente | Painéis de Corrente Alternada |

| Painéis de Corrente Contínua | |

| Por Instalação | Interior |

| Exterior | |

| Por Usuário Final | ��DzԳ���������Dz�á�������� |

| Residencial | |

| Comercial | |

| Industrial | |

| Por Geografia | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de painéis de média tensão da América do Norte em 2026?

O mercado está avaliado em USD 8,25 bilhões em 2026, avançando para USD 9,71 bilhões até 2031 a um CAGR de 3,30%.

Qual tipo de isolamento lidera a receita atual?

Os painéis isolados a gás lideram com uma participação de 58,8% em 2025 e permanecem preferidos para subestações urbanas com restrições de espaço.

Onde o crescimento é mais rápido por geografia?

O �䲹�Բ���á regista o ritmo mais rápido com um CAGR projetado de 5,8% até 2031, impulsionado pelos programas provinciais de modernização da rede elétrica.

Por que os painéis de corrente contínua estão ganhando tração?

Os operadores de data centers e os promotores de energia renovável adotam arquiteturas de corrente contínua de 800 V para reduzir as perdas de conversão e a área de instalação, impulsionando um CAGR de 5,9% para os equipamentos de corrente contínua.

O que está a restringir a adoção do GIS?

A escassez de resina fundida prolonga os prazos de entrega do GIS para até 18 meses e eleva os custos, levando alguns compradores a optar por alternativas isoladas a ar.

Como as regulamentações de SF6 influenciarão a demanda?

Como as regulamentações de SF₆ influenciarão a demanda?

Página atualizada pela última vez em: