Tamanho e Participação do Mercado de Data Center Hiperscala da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

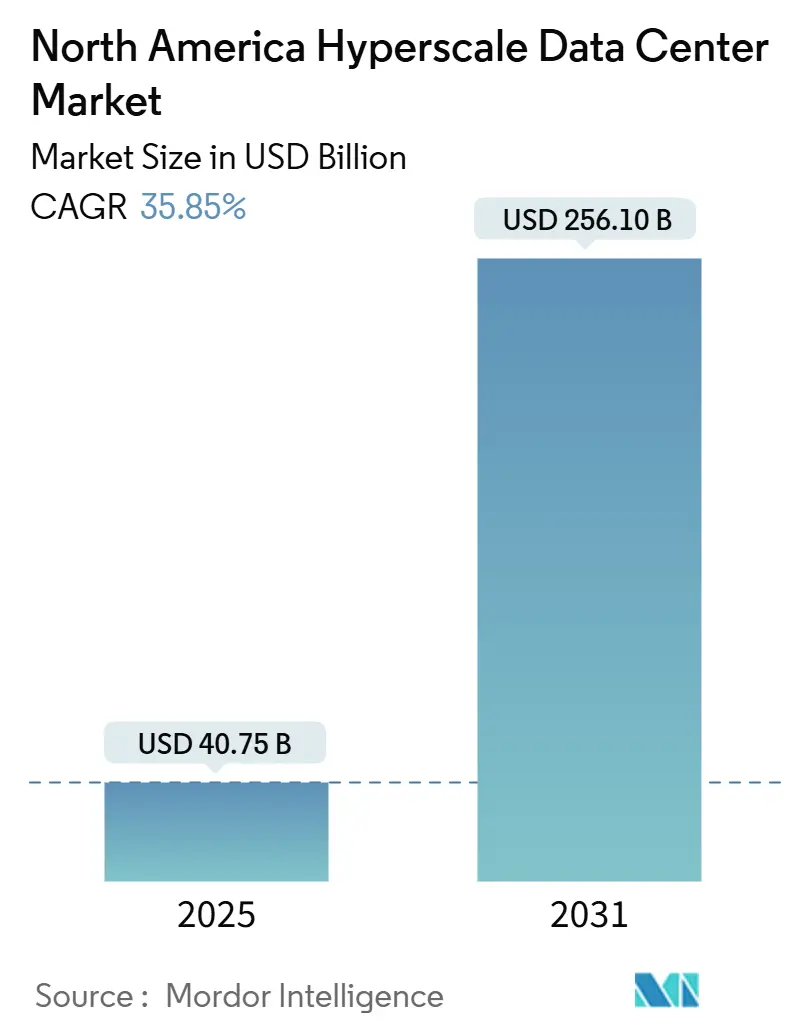

| Tamanho do Mercado (2025) | 40.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 256.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 35.85% CAGR |

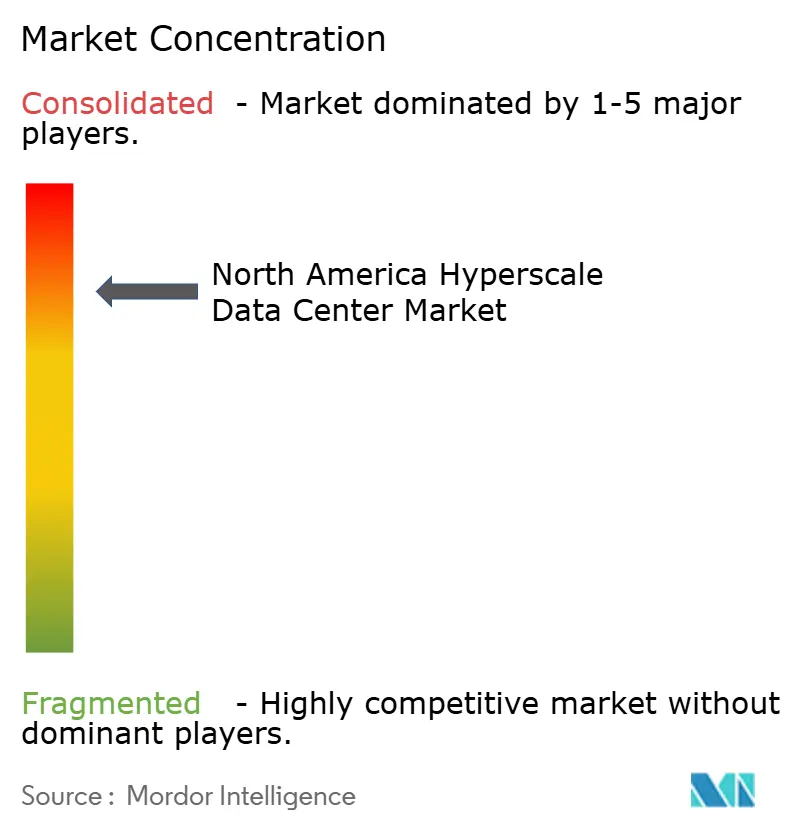

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center Hiperscala da América do Norte por ���ϲ�����

O tamanho do mercado de data center hiperscala da América do Norte está em USD 40.748,92 milhões em 2025 e está projetado para atingir USD 256.096,52 milhões até 2031, avançando a um CAGR de 35,85%. O volume de capacidade de TI instalada sobe de 36.307,04 MW para 77.457,07 MW durante o mesmo período, sinalizando um CAGR de 13,46% na demanda de energia. A expansão reflete uma rápida mudança em direção a cargas de trabalho centradas em IA que empurram as densidades de rack muito além dos limites legados, estimulam investimentos pesados em sistemas térmicos baseados em líquido e elevam o custo da infraestrutura de distribuição de energia. As prioridades de gastos também mudaram: equipamentos de rede absorvem 32,0% dos desembolsos porque links de alta largura de banda são essenciais para o treinamento distribuído de modelos, enquanto os sistemas mecânicos para resfriamento líquido e por imersão agora representam o item de custo de crescimento mais rápido. A pressão competitiva é moderada; os hiperscaladores continuam a autoconstruir 65,0% da nova capacidade, mas os especialistas em colocação defendem sua participação ao lançar suítes prontas para IA em corredores com incentivos fiscais.

Principais Destaques do Relatório

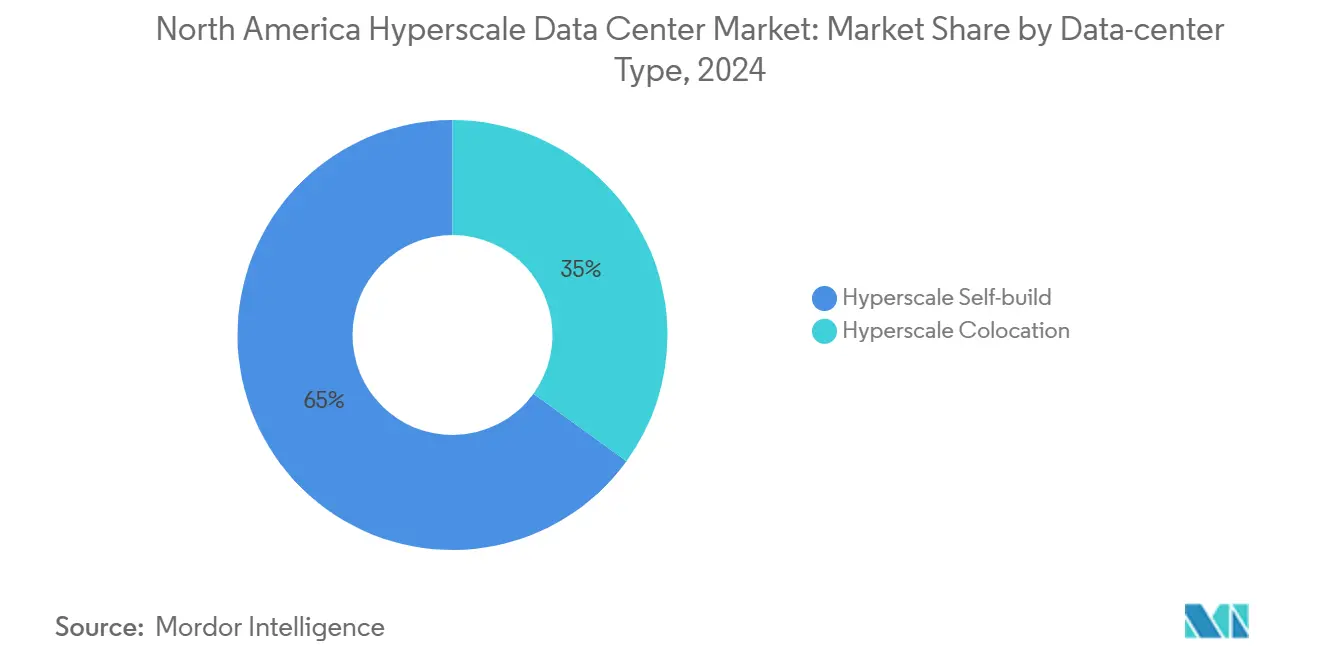

- Por tipo de data center, as autoconstruções hiperscaladoras detinham 65,0% da participação do mercado de data center hiperscala da América do Norte em 2024.

- Por componente, a infraestrutura de rede liderou com participação de 32,0% no tamanho do mercado de data center hiperscala da América do Norte em 2024.

- Por padrão de nível, as implantações de Nível IV estão previstas para expandir a um CAGR de 11,7% até 2030.

- Por setor de usuário final, os serviços de nuvem de IA/ML dentro do grupo de nuvem e TI estão crescendo a um CAGR de 13,90%.

- Por tamanho de data center, os data centers mega (>60 MW) estão crescendo a um CAGR de 14,50%.

- Por país, o ��é�澱���� está projetado para superar seus pares com um CAGR de 17,20% até 2031.

Tendências e Perspectivas do Mercado de Data Center Hiperscala da América do Norte

Tabela de Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão da densidade de energia dos racks de IA/ML | +8.20% | Estados Unidos, �䲹�Բ���á | Curto prazo (≤2 anos) |

| Zonas de nuvem soberana do setor público | +4.10% | Regiões federais dos Estados Unidos | Médio prazo (2-4 anos) |

| Convergência de borda e núcleo 5G | +3.80% | Metrópoles secundárias da América do Norte | Médio prazo (2-4 anos) |

| Clusters de inferência de IA Generativa | +6.50% | Principais metrópoles dos EUA, �䲹�Բ���á | Curto prazo (≤2 anos) |

| Acordos de compra de energia verde com respaldo de reatores modulares pequenos | +2.90% | Províncias selecionadas dos EUA e do �䲹�Բ���á | Longo prazo (≥4 anos) |

| Corredores de aceleração com incentivos fiscais | +3.70% | Texas, Geórgia, Ohio | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Explosão da Densidade de Energia dos Racks de IA/ML

As densidades de rack agora atingem 300 kW para matrizes de treinamento de IA, exigindo resfriamento direto ao chip ou por imersão que pode representar até 60% do custo de capital da instalação [1].Stack Infrastructure, "Hyperscale & Enterprise Data Center Case Studies", stackinfra.com Os métodos líquidos reduzem o PUE abaixo de 1,1 e exigem novos barramentos de alta amperagem, moldando um nível premium onde os corredores otimizados para IA comandam taxas de locação mais elevadas. A construção mexicana da Microsoft inclui circuitos de líquido instalados em fábrica para hospedar aceleradores de próxima geração. As demandas de energia densa também reformulam as topologias elétricas, impondo um uso mais amplo de alimentações redundantes para evitar interrupções de treinamento.

Zonas de Nuvem Soberana do Setor Público

Os projetos JWCC e FedRAMP High exigem corredores com isolamento físico de rede, blindagem eletromagnética e controles biométricos que elevam o custo de construção entre 30-50% em relação aos projetos comerciais [2].Departamento de Defesa dos EUA, "Joint Warfighting Cloud Capability", defense.gov Agências estaduais e municipais espelham essas regras de residência de dados, criando clusters isolados regionalmente. Longos ciclos de aquisição fornecem receita estável após a adjudicação, mas os licitantes devem investir antecipadamente em terrenos seguros, estruturas reforçadas e equipes especializadas.

Clusters de Inferência de IA Generativa Exigindo Resfriamento Líquido em Escala de Campus

As cargas de inferência contínua favorecem plantas centralizadas de resfriamento que abastecem vários edifícios, reduzindo o custo de resfriamento por MW entre 25-35% em comparação com serpentinas de ar distribuídas. A seleção de locais agora pondera a disponibilidade de água e temperaturas amenas para eficiência térmica. O campus Prometheus da Meta mostra como os circuitos de líquido agregados permitem um espaçamento mais compacto de servidores dentro das pegadas atuais, embora a abordagem intensifique a demanda por talentos especializados na manutenção de sistemas de fluidos.

Acordos de Compra de Energia Verde com Respaldo de Reatores Modulares Pequenos Reduzindo o PUE ao Longo da Vida Útil

Os reatores modulares pequenos prometem eletricidade livre de carbono 24 horas por dia, 7 dias por semana, e índices de PUE abaixo de 1,05 via captura de calor residual. O design modular se alinha com os planos de expansão em fases, mas o horizonte de licenciamento de 5 a 7 anos exige comprometimento antecipado de capital. O envolvimento da Amazon sinaliza o apetite dos hiperscaladores por resiliência habilitada por energia nuclear.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de uso de água no resfriamento evaporativo | –2.8% | Califórnia, Oregon, Washington | Curto prazo (≤2 anos) |

| Gargalos de fornecimento de GPU e componentes ópticos | –4.2% | Em toda a América do Norte | Curto prazo (≤2 anos) |

| Taxas de calor e carbono | –1.9% | Metrópoles de Nova York e Califórnia | Médio prazo (2-4 anos) |

| Regras de limitação da rede elétrica local | –3.1% | Principais metrópoles dos EUA | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Limites de Uso de Água no Resfriamento Evaporativo

Medidas de emergência contra secas na Califórnia restringem as torres evaporativas que consomem entre 1,5 e 2,0 galões por kWh, obrigando os operadores a adotar sistemas de líquido de circuito fechado que custam entre 40 e 60% a mais para instalar [3]. Oregon e Washington seguem o mesmo caminho, afetando quase um terço da capacidade da Costa Oeste. Embora os gastos de capital aumentem, as tarifas contínuas de água diminuem e o risco de conformidade cai, apoiando a economia de longo prazo.

Gargalos de Fornecimento de GPU e Componentes Ópticos

O encapsulamento CoWoS e a escassez de HBM prolongam os ciclos de entrega de GPUs para IA para 12 a 18 meses, enquanto os componentes ópticos 400G/800G agora registram prazos de entrega de 40 semanas. Os hiperscaladores fecham acordos de fornecimento plurianuais que aumentam os custos de estoque e podem forçar projetos de corredores subótimos, reduzindo a eficiência operacional em até 25%. Os atrasos também se estendem a conjuntos de equipamentos de distribuição e bombas, estendendo os cronogramas de construção em até um ano.

Análise de Segmentos

Por Tipo de Data Center: Dominância da Autoconstrução Se Acelera

Os projetos de autoconstrução capturaram 65,0% da participação de mercado de data center hiperscala da América do Norte em 2024 e estão crescendo a um CAGR de 12,8%, à medida que os líderes de nuvem adaptam os corredores para a densidade de IA. A fatia de colocação, com 35,0%, busca relevância por meio de módulos prontos para IA, mas enfrenta margens decrescentes à medida que os hiperscaladores preferem o controle direto. O campus de Querétaro da Google ilustra a personalização da autoconstrução com resfriamento e silício proprietários para inferência. As empresas de colocação respondem oferecendo suítes equipadas com sistemas líquidos, mas precisam captar capital para acompanhar.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: Infraestrutura de Rede Lidera o Investimento

Os equipamentos de rede absorveram 32,0% dos gastos de 2024 no mercado de data center hiperscala da América do Norte, refletindo a sede de largura de banda dos clusters de treinamento distribuído. O resfriamento líquido e por imersão, o componente de crescimento mais rápido com CAGR de 15,4%, acompanha a densidade de IA. As atualizações 400G da Crown Castle exemplificam a demanda por roteamento de alta taxa de transferência. Os sistemas elétricos tendem a barramentos capazes de suportar racks de 50 kW, enquanto os orçamentos gerais de construção se expandem para abrigar resfriadores, bombas e pisos reforçados.

Por Padrão de Nível: Adoção do Nível IV Se Acelera

O Nível III permanece dominante com participação de 60,0%. No entanto, o Nível IV está expandindo 11,7% ao ano porque o treinamento contínuo de IA não tolera tempo de inatividade. As instituições financeiras adotam o Nível IV para proteger os mecanismos de negociação algorítmica de interrupções. A redundância adicional - circuitos duplos de líquido, duas alimentações de concessionárias - aumenta o custo de construção, mas suporta acordos de nível de serviço de preço mais elevado.

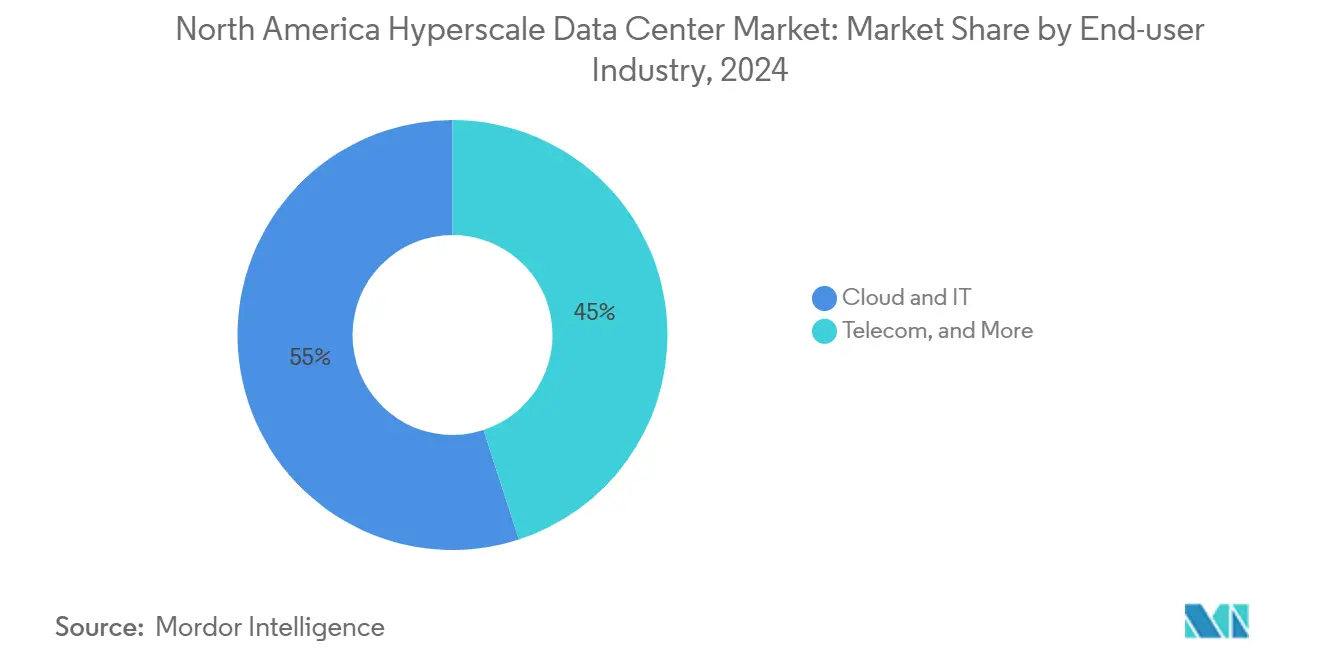

Por Setor de Usuário Final: Serviços de Nuvem de IA/ML Impulsionam o Crescimento

Nuvem e TI respondem por 55,0% da demanda, com os serviços de nuvem de IA/ML avançando a um CAGR de 13,90%. Os governos buscam instâncias soberanas, os bancos migram modelos de risco, os fabricantes conectam a Internet Industrial das Coisas e as telecomunicações preparam a borda 5G. Os lançamentos de borda de baixa latência da Verizon mostram por que as operadoras conectam os nós de núcleo e borda hiperscala.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho de Data Center: Instalações em Mega Escala Se Aceleram

Os grandes corredores de até 25 MW ainda representam 42,0% das implantações. Os mega campi acima de 60 MW são a fatia de crescimento mais rápido, com CAGR de 14,50%, explorando o resfriamento e a energia compartilhados para reduzir o custo por MW. O complexo Prometheus da Meta exemplifica a ambição de múltiplos gigawatts e a crescente sofisticação do resfriamento líquido.

Análise Geográfica

Os Estados Unidos detêm 90,0% da participação do mercado de data center hiperscala da América do Norte, apoiados por metrópoles maduras como o Norte da Virgínia, Dallas-Fort Worth e o Vale do Silício. As restrições de eletricidade dentro dos grandes centros urbanos desviam as construções incrementais para corredores com incentivos fiscais no Texas, na Geórgia e em Ohio, ilustrado pela proposta tarifária da AEP para clusters de nuvem em Ohio.

O �䲹�Բ���á oferece energia renovável, climas frios e vantagens de soberania de dados que reduzem o PUE e atraem cópias de backup de cargas de trabalho dos EUA, embora os custos mais elevados de terreno e mão de obra moderem a escala de capacidade.

O ��é�澱���� é o ponto de destaque, expandindo 17,20% ao ano. Google, Microsoft e Amazon anunciaram construções bilionárias, aproveitando a proximidade aos consumidores dos EUA e o menor custo de construção.

Cenário Competitivo

Provedores de Serviços de Nuvem liderando a maior parte da demanda hiperscala na América do Norte

A estrutura do mercado é altamente concentrada: AWS, Microsoft Azure e Google Cloud juntos detêm mais de 60% da participação de infraestrutura, validando um modelo orientado à escala no qual o poder de compra e o desenvolvimento de silício proprietário estabelecem altas barreiras de entrada. A integração vertical assegura as cadeias de fornecimento, desde a energia até o chip de servidor, e as interconexões de fotônica personalizada reduzem a latência em clusters de IA com múltiplos racks. Operadores de colocação especializados como STACK Infrastructure, Digital Realty e QTS ocupam o próximo nível, com foco em campi sob medida e estruturas de contratos padronizadas que atraem locatários de Software como Serviço em rápido crescimento.

As cargas de trabalho de IA estão reclassificando as preferências dos fornecedores. Os operadores que oferecem manifolds prontos para líquido, trocadores de calor de porta traseira e barramentos de 400 V CC ganham vantagem nas novas licitações. A CoreWeave, uma hospedeira focada em IA, ilustra como a capacidade de nicho - GPUs sob demanda - pode atrair injeções de capital e contratos com empresas da Fortune 500, mesmo em um setor consolidado. Os construtores de colocação se diferenciam ainda mais por meio de construção modular rápida que comprime a entrega da estrutura para menos de nove meses, protegendo os clientes das interrupções causadas pelos prazos de entrega de transformadores.

Líderes do Setor de Data Center Hiperscala da América do Norte

Amazon Web Services

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Microsoft anunciou uma construção de USD 80 bilhões nos Estados Unidos com foco em data centers otimizados para IA.

- Março de 2025: A ODATA energizou 200 MW em seu campus DC QR03 em Querétaro, ��é�澱����, como parte de um investimento de USD 3,3 bilhões.

- Maio de 2025: A STACK Infrastructure garantiu USD 6 bilhões em financiamento verde cobrindo novos campi na Virgínia, Oregon e Ontário.

- Março de 2025: A Stream Data Centers iniciou as obras de um campus de 200 MW em San Antonio, adicionando impulso à estratégia de energia diversificada do Texas.

- Abril de 2025: A Compass Datacenters começou a converter a antiga sede da Sears em Illinois em um parque hiperscala de USD 10 bilhões; a conclusão da estrutura da fase um acelerará a capacidade na área de Chicago.

- Maio de 2025: A ODATA lançou uma instalação hiperscala de 300 MW no ��é�澱����, a maior do país até o momento.

- Fevereiro de 2025: A Digital Realty anunciou um Fundo de Data Center Hiperscala dos EUA de USD 10 bilhões focado em corredores de IA.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado norte-americano de centros de dados de hiperescala como todas as instalações auto-construídas ou de colocação nos Estados Unidos, �䲹�Բ���á e ��é�澱���� concebidas para cargas de trabalho que excedem regularmente os 4 MW por inquilino e alojam milhares de servidores suportados por energia dedicada, refrigeração e redes de alta velocidade.

Exclusão do âmbito: os micro-sites de ponta com menos de 4 MW e as salas de servidores tradicionais das empresas não são contabilizados nesta análise.

Visão geral da segmentação

- Por Tipo de Data Center

- Autoconstrução Hiperscala

- Colocação Hiperscala

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Unidade de Distribuição de Energia

- Chaves de Transferência e Painéis Elétricos

- Sistemas de UPS

- Geradores

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral

- Desenvolvimento de Núcleo e Estrutura

- Instalação e Comissionamento

- Engenharia de Projeto

- Sistemas de Incêndio, Segurança e Proteção

- Soluções de DCIM/BMS

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Setor de Usuário Final

- Nuvem e TI

- �ձ���dz��ܲԾ�����çõ���

- Mídia e Entretenimento

- Governo

- BFSI

- Manufatura

- Comércio Eletrônico

- Outros Usuários Finais

- Por Tamanho de Data Center

- Grande (menor ou igual a 25 MW)

- Massivo (maior que 25 MW e menor ou igual a 60 MW)

- Mega (maior que 60 MW)

- Por Geografia

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram engenheiros de design de hiperescala, líderes de vendas de colocation e planeadores de serviços de energia em todo o Sunbelt dos EUA, Ontário e Queretaro. Estas conversas testaram pressupostos de densidade de servidores, mudanças de prazos de entrega para alimentadores de 34,5 kV e taxas de adoção de arrefecimento líquido, o que nos permitiu restringir os intervalos de vagas e ASP sugeridos pelo trabalho de gabinete.

Pesquisa documental

Começámos com registos de serviços de energia, dados de carga da Federal Energy Regulatory Commission, séries de preços de eletricidade da US Energy Information Administration e estatísticas aduaneiras de importação de servidores e comutadores. Grupos comerciais, como o Uptime Institute e o Information Technology Industry Council, forneceram referências de taxas de falha e PUE, enquanto organismos regionais, como o Northern Virginia Technology Council, ofereceram informações sobre a construção de centros. Divulgações financeiras, Form 10-Ks, registos de concursos de projectos e arquivos de notícias no Dow Jones Factiva completaram o conjunto de dados secundários. De acordo com o acesso pago da ���ϲ����� à D&B Hoovers e à Marklines, as divisões de receitas dos fornecedores e as tendências de expedição ajudaram a ancorar as curvas de custos de capital. As fontes aqui enumeradas ilustram a amplitude dos dados; muitos conjuntos de dados adicionais serviram de base a verificações e esclarecimentos intermédios.

Dimensionamento e previsão de mercado

Implementamos um modelo top-down que reconstrói pools de demanda a partir da carga de TI instalada, filas de conexão de serviços públicos e pipelines de campus anunciados, posteriormente cruzados com instantâneos bottom-up seletivos, como contagens de rack amostradas multiplicadas por contas de hardware médias. Variáveis-chave como o consumo médio de energia dos bastidores, novos MW adicionados por mil milhões de dólares de investimento, preços regionais de PPA, mandatos de soberania de dados e taxas de ligação de GPU impulsionam a conversão de valor. Uma regressão multivariada associa esses indicadores à receita anual, enquanto a suavização ARIMA lida com a volatilidade de curto prazo. As lacunas de dados nas listas de fornecedores são colmatadas utilizando médias ponderadas de projectos próximos confirmados durante as chamadas primárias.

Validação de dados e ciclo de atualização

Os resultados passam por revisões de três níveis: análises de variância automatizadas, auditorias de analistas pares e uma aprovação sénior. Actualizamos a cada doze meses e desencadeamos revisões provisórias após eventos materiais, como aumentos de tarifas de serviços públicos ou alterações de subsídios federais. Antes da publicação, um analista executa novamente os dados do último trimestre para manter os valores actualizados.

Âncora de credibilidade: Porque é que a linha de base do centro de dados de hiperescala da América do Norte da Mordor comanda a fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes limiares de instalações, pontos de reconhecimento de receitas e cadências de atualização.

Os principais factores de lacuna incluem: alguns editores incluem os serviços de nuvem empresarial no valor de mercado, outros aplicam CAGRs conservadores de 12-15% que ignoram os choques de densidade de rack de IA, e muitos traduzem MW em dólares com factores estáticos de $/MW que não acompanham a inflação de ASP em tempo real. O modelo da Mordor actualiza anualmente os coeficientes de densidade, preços e custos de construção, e o nosso âmbito isola apenas as fábricas qualificadas para hiperescala.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 40,75 B (2025) | Inteligência de Mordor | - |

| USD 9,53 B (2024) | Consultoria Regional A | Utiliza um limite de 50 MW, exclui as receitas de construção própria de colocation, actualiza-se de dois em dois anos |

| USD 138 B (2025) | Jornal de Negócios B | Agrupa a colocação por grosso e os sítios de grandes empresas; aplica um CAGR fixo de 22% sem recalibração da densidade |

Estes contrastes mostram que os filtros de âmbito disciplinados de Mordor e as variáveis ajustadas anualmente proporcionam uma linha de base equilibrada e transparente que os decisores podem seguir até sinais claros de potência, preços e capacidade.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de data center hiperscala da América do Norte até 2031?

Espera-se que o mercado atinja USD 256.096,52 milhões até 2031.

Qual segmento está crescendo mais rapidamente na categoria de usuário final?

Os serviços de nuvem de IA/ML estão avançando a um CAGR de 13,90%.

Por que os sistemas de resfriamento líquido estão ganhando tração?

As cargas de trabalho de IA elevam a densidade de energia dos racks para até 300 kW, e o resfriamento líquido é mais eficiente no tratamento desse calor, mantendo o PUE próximo a 1,1.

Qual país oferece a maior taxa de crescimento na região?

O ��é�澱���� lidera com um CAGR previsto de 17,20% devido aos incentivos de nearshoring e ao investimento de hiperscaladores.

Quão significativos são os custos de infraestrutura de rede?

Os equipamentos de rede respondem por 32,0% dos gastos com componentes porque os tecidos de alta largura de banda são vitais para o processamento distribuído de IA.

Qual nível de confiabilidade está se tornando comum para corredores críticos de IA?

As instalações de Nível IV estão expandindo 11,7% ao ano à medida que as empresas exigem zero tempo de inatividade para treinamento e inferência contínuos de IA.

Página atualizada pela última vez em: