Tamanho e Participação do Mercado de Frutos do Mar Congelados e Enlatados da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

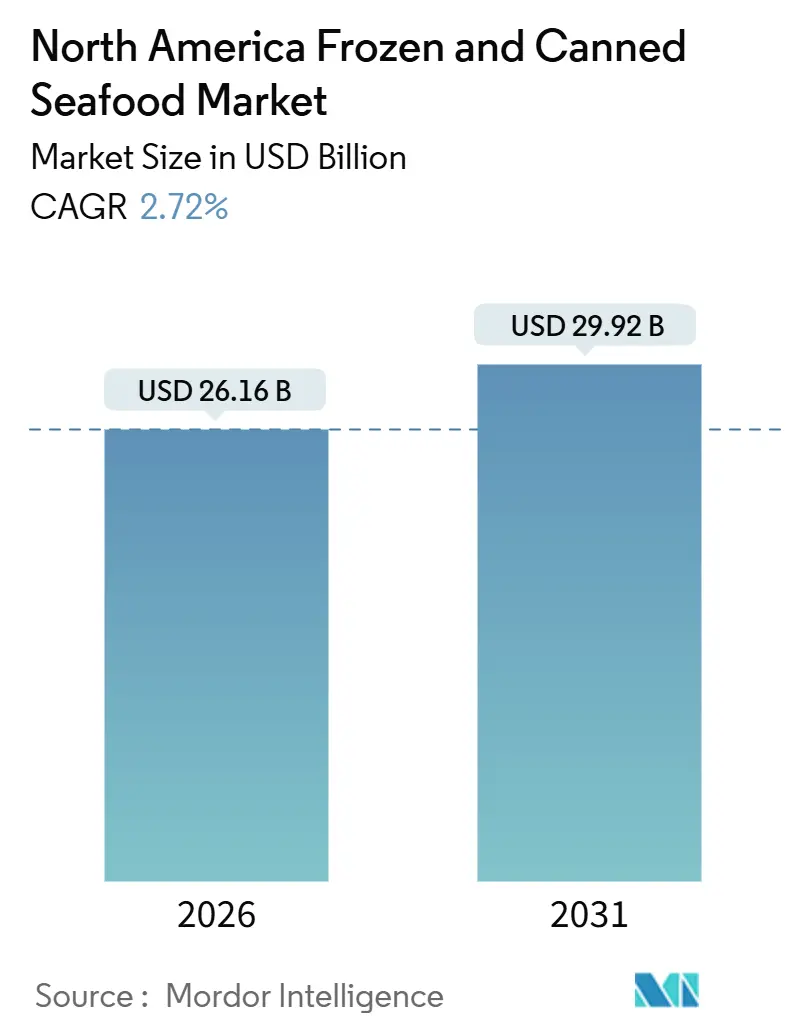

| Tamanho do Mercado (2026) | 26.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.72% CAGR |

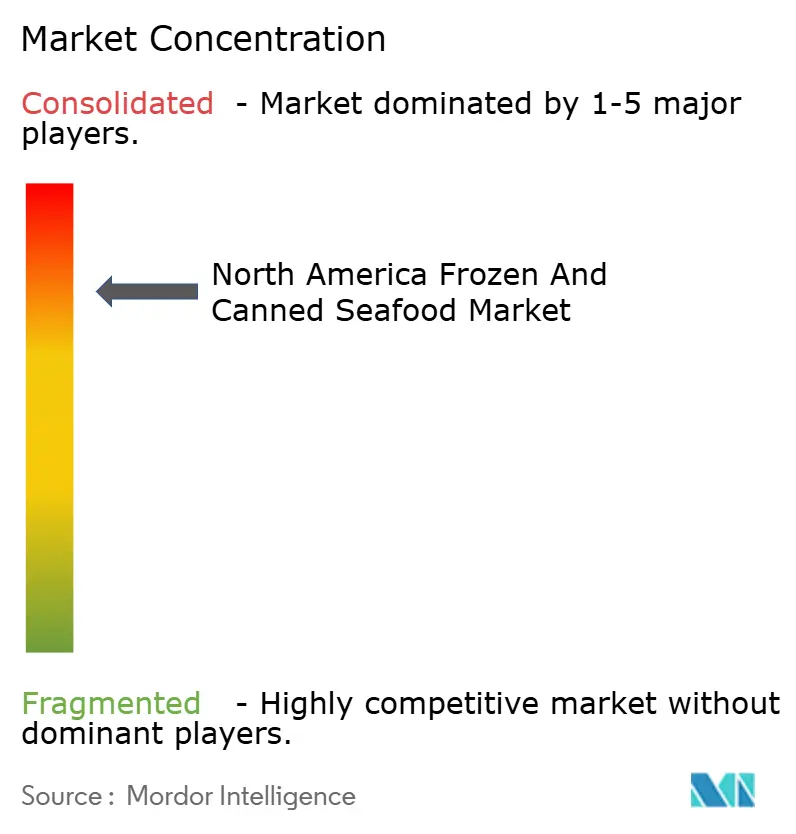

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frutos do Mar Congelados e Enlatados da América do Norte por ���ϲ�����

O tamanho do mercado de frutos do mar congelados e enlatados da América do Norte atingiu USD 26,16 bilhões em 2026 e está projetado para alcançar USD 29,92 bilhões até 2031, avançando a um CAGR de 2,72%. Esse crescimento é impulsionado pela demanda domiciliar consistente por proteínas magras, por uma variedade crescente de produtos com valor agregado e pelos avanços tecnológicos que reduzem a diferença de qualidade em relação aos frutos do mar frescos. A conveniência dos produtos com longa vida útil, combinada com uma rede de cadeia de frio em expansão, permite que os fabricantes atendam consumidores mais distantes do litoral. Além disso, campanhas de saúde que promovem os benefícios do ômega-3 reforçam a importância dos frutos do mar em uma dieta equilibrada. Enquanto os processadores verticalmente integrados aproveitam a automação e a tecnologia blockchain para eficiência de custos e verificação de procedência, empresas menores conquistam nichos locais destacando espécies regionais e métodos artesanais. As plataformas de comércio eletrônico desempenham um papel fundamental, facilitando os desafios de entrega e transformando compradores ocasionais em assinantes fiéis, ao mesmo tempo em que fortalecem a precificação premium de produtos com certificação sustentável. Adicionalmente, o mercado conta com o apoio de políticas voltadas para a contenção de práticas de pesca ilegal, garantindo um ambiente mais justo para os operadores em conformidade.

Principais Destaques do Relatório

- Por tipo de produto, os peixes lideraram com 52,84% da participação de mercado de frutos do mar congelados e enlatados da América do Norte em 2025, enquanto o camarão tem previsão de registrar o CAGR mais rápido de 3,25% até 2031.

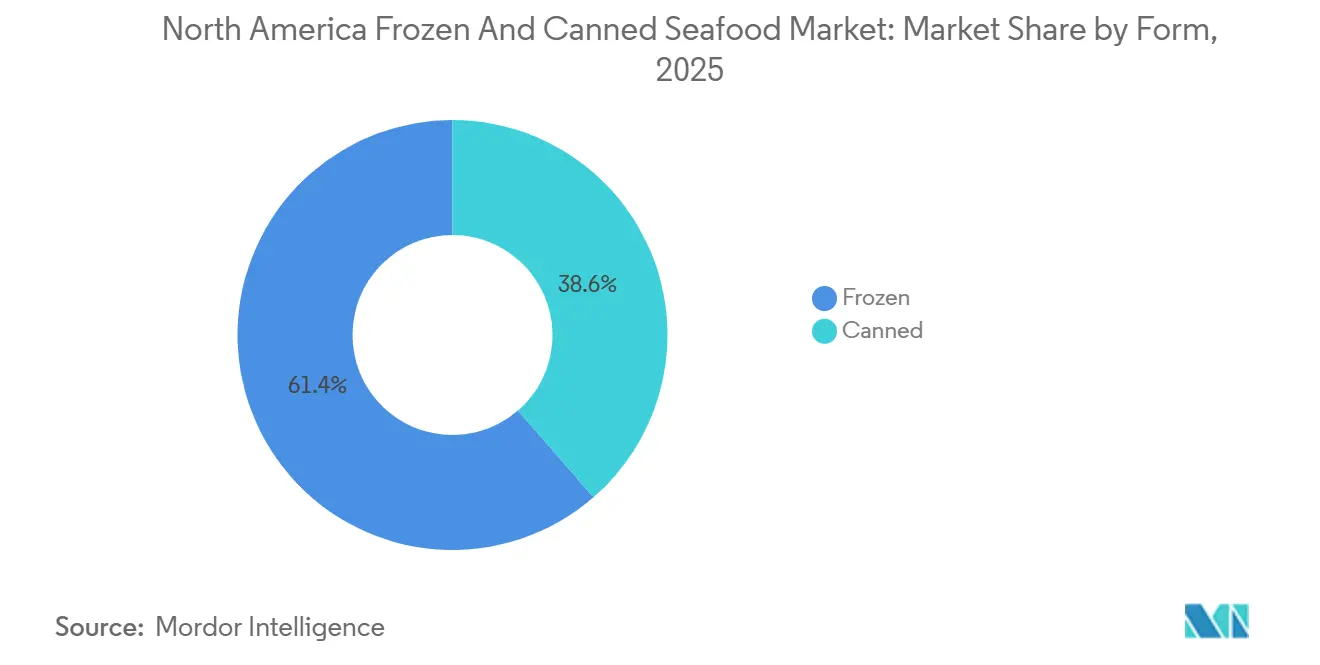

- Por forma, o congelado captou 61,38% do tamanho do mercado de frutos do mar congelados e enlatados da América do Norte em 2025, enquanto os formatos enlatados estão se expandindo a um CAGR de 3,51% até 2031.

- Por canal de distribuição, os estabelecimentos on-trade detinham 55,13% de participação em 2025, mas o varejo off-trade e o comércio eletrônico têm projeção de crescimento de 3,66% de CAGR até 2031.

- Por país, os Estados Unidos responderam por 82,74% da participação de receita em 2025, enquanto o ��é�澱���� representa a geografia de crescimento mais rápido com um CAGR de 3,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Frutos do Mar Congelados e Enlatados da América do Norte

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por proteínas convenientes e prontas para consumo em meio a estilos de vida agitados | +0.8% | Centros urbanos dos Estados Unidos e �䲹�Բ���á | Médio prazo (2 a 4 anos) |

| Consciência de saúde impulsionando os frutos do mar ricos em ômega-3 como opção magra e saudável para o coração | +0.6% | Estados Unidos, �䲹�Բ���á | Longo prazo (≥ 4 anos) |

| Avanços nas tecnologias de congelamento e enlatamento melhorando sabor, textura e vida útil | +0.5% | América do Norte em geral, polos de produção no Alasca e na Costa do Golfo | Médio prazo (2 a 4 anos) |

| Influência das culinárias étnicas e globais aumentando a variedade em formatos congelados/enlatados | +0.4% | Áreas metropolitanas dos Estados Unidos, cidades multiculturais do �䲹�Բ���á | Curto prazo (≤ 2 anos) |

| Fortes polos regionais de produção de frutos do mar | +0.3% | Alasca, Costa do Golfo, Atlântico Canadense | Longo prazo (≥ 4 anos) |

| Iniciativas de sustentabilidade do governo e do setor | +0.2% | América do Norte em geral, estados costeiros | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Demanda crescente por proteínas convenientes e prontas para consumo em meio a estilos de vida agitados

Domicílios com rotinas agitadas, impulsionados por padrões de trabalho híbrido que desfazem as rotinas tradicionais do almoço, estão optando cada vez mais por proteínas estáveis em prateleira e prontas para o freezer, a fim de simplificar o preparo das refeições. Embora as Diretrizes Dietéticas para Americanos de 2025 recomendem o consumo de 226 gramas de frutos do mar por semana, menos de 50% dos adultos atingem essa meta, indicando uma demanda não atendida que produtos voltados para a conveniência podem suprir[1]Fonte: Departamento de Agricultura dos Estados Unidos, "Diretrizes Dietéticas para Americanos, 2020-2025", usda.gov . As embalagens de atum enlatado e salmão em sachê agora contam com abertura fácil e opções pré-temperadas, reduzindo o tempo de preparo para menos de 5 minutos e atendendo especialmente a domicílios individuais. O camarão individualmente congelado de forma rápida permite o controle de porções sem a necessidade de descongelar pacotes inteiros, abordando as preocupações com o desperdício de alimentos que ressoam com os consumidores mais jovens. Esse foco em conveniência é especialmente proeminente no canal off-trade, onde as plataformas de comércio eletrônico combinam frutos do mar congelados com kits de receitas e modelos de assinatura, transformando compradores ocasionais em clientes recorrentes. Além disso, o crescente número de mulheres no mercado de trabalho, que representavam 58,51% da força de trabalho dos EUA em 2024, segundo o Bureau of Labor Statistics (Agência de Estatísticas do Trabalho), está impulsionando a demanda por alimentos proteicos convenientes e prontos para consumo, para acomodar seus estilos de vida agitados[2]Fonte: Bureau of Labor Statistics (Agência de Estatísticas do Trabalho), "Trabalhadores em tempo integral e parcial nos EUA, 1990-2024", bls.gov.

Consciência de saúde impulsionando os frutos do mar ricos em ômega-3 como opção magra e saudável para o coração

As diretrizes clínicas da Associação Americana do Coração e dos Institutos Nacionais de Saúde enfatizam os significativos benefícios cardiovasculares dos ácidos graxos ômega-3, particularmente o ácido eicosapentaenoico (EPA) e o ácido docosahexaenoico (DHA). O salmão selvagem do Alasca congelado, quando processado em poucas horas após a captura, mantém uma densidade de ômega-3 equivalente à do salmão fresco. Apesar dessa paridade nutricional, o salmão congelado tem um preço entre 30 e 40 por cento mais baixo no varejo, tornando-o uma opção mais acessível para consumidores de renda média que buscam escolhas voltadas à saúde. Além disso, sardinhas e macaréu enlatados, que eram tradicionalmente produtos de nicho, estão ganhando popularidade entre indivíduos focados em condicionamento físico. Esses consumidores, que frequentemente utilizam aplicativos móveis para monitorar a ingestão de macronutrientes, estão impulsionando um aumento nas vendas de peixes enlatados com rotulagem de ômega-3. Essa demanda crescente por alimentos ricos em ômega-3 também influenciou o setor de alimentação fora do lar. Redes de restaurantes estão adaptando seus cardápios para incluir opções como salmão grelhado congelado e bowls de camarão, que atendem às diretrizes de calorias e sódio e ainda oferecem sabores atrativos.

Avanços nas tecnologias de congelamento e enlatamento melhorando sabor, textura e vida útil

O congelamento isocórico, um processo que mantém volume constante durante as mudanças de fase, desempenha um papel significativo na preservação da estrutura celular do camarão e dos filés de peixe. Essa técnica avançada aborda efetivamente preocupações comuns dos consumidores, como perda de líquido e textura mole, que frequentemente ocorrem durante o descongelamento. No setor de enlatamento, inovações como os formatos de embalagem retortável estão revolucionando a conservação de frutos do mar. Esses formatos utilizam temperaturas mais baixas e ciclos de processamento mais curtos, que ajudam a preservar os sabores delicados e sutis do atum e do salmão. Além disso, esses avanços prolongam a vida útil desses produtos para impressionantes três anos sem necessidade de refrigeração, oferecendo conveniência e qualidade. Por outro lado, o processamento por alta pressão, embora ainda seja uma tecnologia de capital intensivo, está sendo adotado cada vez mais por marcas premium de frutos do mar. Esse método inativa patógenos em caranguejos e lagostas enlatados prontos para consumo sem depender de calor, preservando assim a cor natural, a textura e a doçura dos frutos do mar. Coletivamente, esses avanços tecnológicos estão reduzindo significativamente a diferença sensorial entre frutos do mar congelados ou enlatados e seus equivalentes frescos. Esse progresso é particularmente importante para converter consumidores céticos que frequentemente associam o processamento a uma queda na qualidade do produto.

Influência das culinárias étnicas e globais aumentando a variedade em formatos congelados/enlatados

Os perfis de sabor asiáticos, latino-americanos e mediterrâneos estão cada vez mais migrando de lojas especializadas de nicho para as prateleiras de congelados do mercado convencional, uma mudança impulsionada pela evolução dos padrões de imigração e pela crescente curiosidade culinária dos millennials e da Geração Z. Em 2025, os supermercados dos EUA começaram a oferecer camarão congelado pré-marinado em sabores ousados, como gochujang coreano e molhos de adobo mexicano, marcando uma expansão significativa das culinárias globais na categoria de alimentos congelados. Da mesma forma, o atum enlatado com sabores distintos, como pimenta tailandesa e tapenade de azeitona italiana, ganhou popularidade entre consumidores que buscam sabores de alta qualidade com inspiração de restaurantes a preços mais acessíveis. Isso impulsionou um crescimento notável nas vendas unitárias de frutos do mar enlatados com sabores diferenciados. A tendência é particularmente pronunciada em centros urbanos como Los Angeles, Toronto e Miami, onde populações diversas criam um ambiente competitivo entre redes de supermercados étnicos e varejistas convencionais, ambos se esforçando para oferecer uma variedade maior de produtos. Para capitalizar essa demanda crescente, os fabricantes estão colaborando cada vez mais com chefs renomados e influenciadores de mídias sociais para criar produtos de frutos do mar congelados de edição limitada. Ao aproveitar as plataformas de mídias sociais, eles visam gerar entusiasmo, incentivar a experimentação de produtos e construir fidelidade à marca entre grupos de consumidores nativos digitais e atentos às tendências.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência dos frutos do mar frescos, percebidos como de qualidade superior apesar da vida útil mais curta | -0.5% | Estados Unidos costeiros, �䲹�Բ���á | Médio prazo (2 a 4 anos) |

| Regulamentações rígidas sobre fornecimento, processamento e rotulagem aumentando os custos de produção | -0.4% | Estados Unidos, �䲹�Բ���á (supervisão da FDA e da CFIA) | Longo prazo (≥ 4 anos) |

| Ascensão das proteínas de origem vegetal e alternativas proteicas | -0.3% | Mercados urbanos dos Estados Unidos, �䲹�Բ���á | Curto prazo (≤ 2 anos) |

| Altos custos logísticos de cadeia de frio para produtos congelados, especialmente em áreas remotas | -0.3% | Interior dos Estados Unidos, Norte do �䲹�Բ���á, Alasca | Médio prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Concorrência dos frutos do mar frescos, percebidos como de qualidade superior apesar da vida útil mais curta

Os consumidores percebem os frutos do mar frescos como superiores aos congelados em termos de qualidade, sabor e valor nutricional. No entanto, testes de degustação às cegas revelam apenas pequenas diferenças quando os produtos congelados são manuseados adequadamente. A comercialização nos supermercados reforça essa percepção: os balcões de frutos do mar frescos são apresentados como espaços premium com maior visibilidade de atendimento, enquanto as seções de congelados são tratadas mais como zonas de commodity. Cidades costeiras como Seattle, Boston e San Diego, próximas a portos pesqueiros, demonstram uma preferência notavelmente mais forte por frutos do mar frescos, resultando em taxas de penetração de produtos congelados mais baixas em comparação com as regiões do interior. Essa disparidade torna-se ainda mais pronunciada durante períodos de promoção. Quando os frutos do mar frescos são oferecidos com desconto para evitar perdas por deterioração, cria-se uma paridade de preços que diminui a vantagem de custo dos produtos congelados. Em resposta, os processadores estão lançando campanhas de transparência, enfatizando os benefícios do congelamento ultra-rápido em poucas horas após a captura. Porém, mudar essas percepções profundamente enraizadas exige um compromisso de longo prazo com a educação do consumidor e uma comunicação estratégica no ponto de venda.

Regulamentações rígidas sobre fornecimento, processamento e rotulagem aumentando os custos de produção

O Programa de Monitoramento de Importações de Frutos do Mar da FDA (Food and Drug Administration) exige que os importadores apresentem registros eletrônicos detalhados para 13 espécies de frutos do mar, incluindo camarão, atum e caranguejo. Esses registros devem fornecer informações abrangentes de rastreabilidade, como a identidade da embarcação, o local onde a captura ocorreu e a cadeia de custódia, garantindo transparência desde o ponto de captura até a entrada nos Estados Unidos. Além disso, o Departamento de Agricultura dos EUA aplica requisitos de rotulagem de país de origem para formatos específicos de varejo. Essas regras acrescentam complexidade aos processos de embalagem e exigem a segmentação do estoque para cumprir os padrões de rotulagem. Da mesma forma, os Regulamentos de Alimentos Seguros para os Canadenses impõem requisitos rigorosos de rastreabilidade e rotulagem. O não cumprimento dessas regulamentações pode resultar em penalidades de até CAD 250.000 por infração. Embora esses marcos regulatórios sejam projetados para melhorar a segurança alimentar e combater práticas de pesca ilegal, eles também criam barreiras significativas de entrada para novos participantes do mercado. Empresas estabelecidas e verticalmente integradas, com infraestruturas de conformidade bem desenvolvidas, estão em melhor posição para enfrentar esses desafios, o que lhes confere uma vantagem competitiva.

Análise de Segmentos

Por Tipo de Produto: Dominância dos Peixes Encontra o Impulso do �䲹������ã��

Os peixes contribuíram com 52,84% da receita por tipo de produto em 2025, impulsionados pela ampla presença do atum enlatado nos domicílios e pelo duplo apelo do salmão congelado como entrada saudável e versátil. Tanto o salmão selvagem do Alasca quanto o salmão atlântico de aquicultura se beneficiam de disponibilidade consistente ao longo do ano e de cadeias de fornecimento bem estabelecidas que mantêm preços competitivos no varejo. O atum enlatado permanece como uma opção de proteína de baixo custo dominante. De acordo com a Organização para a Cooperação e Desenvolvimento Econômico (OCDE), o consumo per capita de peixe no ��é�澱���� atingiu 14,99 kg em 2025[3]Fonte: Organização para a Cooperação e Desenvolvimento Econômico (OCDE), "Perspectiva Agrícola OCDE-FAO 2024-2033", oecd.org. Variedades de peixes de nível intermediário, como bacalhau, polaca e tilápia, detêm uma participação significativa, com o sabor suave da polaca tornando-a uma escolha popular para produtos congelados empanados e palitos de peixe, especialmente entre famílias com filhos. Peixes selvagens certificados pelo MSC (Marine Stewardship Council) estão ganhando espaço nos canais de varejo premium, embora os altos custos de certificação limitem a adoção entre os processadores menores.

O camarão tem projeção de crescimento anual de 3,25% até 2031, o mais rápido entre os tipos de produtos, sustentado por melhorias de produtividade na aquicultura no ��é�澱���� e no Equador que estão reduzindo os custos. Sua versatilidade — seja grelhado, refogado ou adicionado à massa — posiciona o camarão congelado como uma opção conveniente para as refeições de dias úteis agitados. Os formatos de congelamento individual rápido aumentam ainda mais a conveniência, permitindo o uso parcial sem descongelar os pacotes inteiros. As redes de fast-casual estão incorporando cada vez mais o camarão em seus cardápios, com tacos e bowls de camarão frequentemente gerando tíquetes médios mais altos em comparação com alternativas de frango ou carne bovina. Enquanto isso, frutos do mar como caranguejo, lagosta e vieira permanecem como nicho devido aos seus preços mais elevados e limitações de fornecimento sazonal, mas o caranguejo enlatado está ganhando popularidade em patês e pastas, expandindo seu uso além dos pratos principais tradicionais.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Forma: A Escala dos Congelados Versus a Aceleração dos Enlatados

Os formatos congelados responderam por 61,38% da participação de mercado em 2025, destacando o avanço da infraestrutura de cadeia de frio e a crescente confiança dos consumidores nos frutos do mar congelados como uma opção nutricionalmente comparável aos frescos, desde que manuseados adequadamente. As inovações na tecnologia de congelamento individual rápido melhoraram a textura e a retenção de umidade do camarão, do salmão e do peixe branco, resolvendo efetivamente os problemas anteriores de textura mole e sabores indesejados. Os supermercados ampliaram o espaço nos freezers de varejo para frutos do mar a fim de atender à crescente demanda por proteínas convenientes, criando seções dedicadas para produtos com valor agregado, como filés marinados e porções empanadas. A dominância dos frutos do mar congelados é particularmente notável nas regiões do interior, como o Centro-Oeste e os estados das Montanhas, onde a logística de frutos do mar frescos é desafiadora, e em estabelecimentos de varejo em grandes volumes como Costco e Sam's Club, que atendem a domicílios maiores.

Os frutos do mar enlatados, com previsão de crescimento de 3,51% até 2031, estão superando o segmento de congelados. Esse crescimento é impulsionado pela sua independência dos requisitos de cadeia de frio, pela vida útil estendida e pela portabilidade, que atraem aqueles focados em preparação para emergências e atividades ao ar livre. As embalagens modernas, incluindo sachês e latas com abertura fácil, revitalizaram a imagem das tradicionais latas cilíndricas, atraindo consumidores mais jovens que associam inovação à qualidade. Antes considerado uma alternativa econômica aos frescos, o salmão enlatado está agora posicionado como uma fonte premium e sustentável de ômega-3, com o salmão rosa selvagem do Alasca alcançando preços mais elevados nos mercados de produtos naturais e orgânicos. A confiabilidade do formato durante as perturbações na cadeia de fornecimento, evidenciada durante as greves portuárias de 2024, quando o estoque aumentou, enfatiza seu valor estratégico para varejistas e consumidores que buscam estabilidade no estoque doméstico.

Por Canal de Distribuição: Estabilidade do Foodservice, Agilidade do Varejo

Em 2025, os canais on-trade, que compreendem hotéis, restaurantes e catering, responderam por 55,13% do mercado de distribuição. Essa participação foi sustentada pela recuperação da gastronomia de serviço completo e dos eventos corporativos após a pandemia. Os restaurantes preferem cada vez mais os frutos do mar congelados por sua capacidade de garantir a previsibilidade do estoque e minimizar o desperdício. As porções individuais de camarão e filés de salmão são especialmente populares, pois permitem um gerenciamento preciso de custos e uma apresentação consistente dos pratos. Os operadores de redes de restaurantes estão utilizando formatos congelados para centralizar o preparo dos alimentos em cozinhas centrais, o que reduz os custos de mão de obra nas unidades individuais e garante perfis de sabor consistentes em todos os estabelecimentos. Os segmentos de catering, especialmente os que atendem a casamentos e conferências, dependem dos frutos do mar congelados para lidar com prazos de entrega e flutuações de demanda sazonal. Os fornecedores estão atendendo a essas necessidades com entregas just-in-time, o que reduz a necessidade de armazenamento no local.

Os canais off-trade, incluindo supermercados, hipermercados, lojas de conveniência e plataformas online, estão crescendo a uma taxa anual de 3,66% até 2031, marcando a taxa de crescimento de distribuição mais rápida. Essa expansão é impulsionada pelo aumento da penetração do comércio eletrônico e pelo crescimento das ofertas de marcas próprias. Em 2025, as vendas online de frutos do mar cresceram impressionantes 34 por cento. Esse crescimento foi impulsionado por plataformas como Amazon Fresh e Instacart, que aprimoraram os sistemas de entrega na última milha da cadeia de frio. Esses avanços reduziram as taxas de deterioração para abaixo de 2 por cento e fortaleceram a confiança do consumidor na qualidade dos frutos do mar congelados. Os supermercados estão alocando mais espaço nas prateleiras para frutos do mar congelados, com ajustes de planograma focados em itens de alta demanda, como anéis de camarão e porções de salmão, enquanto eliminam gradualmente os produtos especializados de menor giro. Enquanto isso, as lojas de conveniência em centros de transporte urbano estão testando opções de pegar e levar, incluindo saladas de frutos do mar enlatados e pacotes de proteínas, para atender a passageiros que buscam opções rápidas e nutritivas.

Análise Geográfica

Em 2025, os Estados Unidos detinham 82,74% do mercado de frutos do mar congelados e enlatados da América do Norte, impulsionados por sua grande população, robusta infraestrutura de cadeia de frio e ampla aceitação de proteínas congeladas e enlatadas como itens básicos de despensa. As pescarias de salmão selvagem do Alasca, apoiadas por instalações de processamento em Kodiak, Dutch Harbor e Ketchikan, operaram próximas à capacidade total durante as safras de verão de pico, abastecendo a maior parte do salmão congelado do país. A indústria de camarão da Costa do Golfo, concentrada na Louisiana e no Texas, enfrentou pressões de margem e consolidação devido à concorrência do camarão de aquicultura importado. Os mercados costeiros urbanos de Nova York, Los Angeles e Seattle registraram maior consumo per capita de frutos do mar congelados em comparação com as regiões do interior. No entanto, o comércio eletrônico está reduzindo essa disparidade ao fornecer aos estados sem saída para o mar acesso a produtos congelados premium. O Programa de Monitoramento de Importações de Frutos do Mar da FDA fortaleceu a supervisão da cadeia de fornecimento, aumentando os custos de conformidade, mas melhorando a confiança do consumidor na autenticidade e segurança do produto.

O ��é�澱���� tem projeção de crescimento anual de 3,89% até 2031, o mais rápido da região. Esse crescimento é sustentado por investimentos em aquicultura e pela crescente demanda de uma classe média em urbanização. Fazendas de camarão em Sinaloa e Sonora atendem tanto aos mercados de exportação quanto ao doméstico. Varejistas como Soriana e Chedraui estão expandindo suas ofertas de frutos do mar congelados com produtos de valor agregado, como camarão pré-marinado e peixe empanado, para atender às necessidades de domicílios com tempo limitado. Enquanto isso, os tradicionais mercados populares permanecem relevantes nas cidades menores. A localização costeira do ��é�澱���� e os custos de mão de obra mais baixos o tornam um fornecedor competitivo para a América do Norte. No entanto, os processadores domésticos estão cada vez mais direcionando seu foco para os consumidores locais, que estão migrando do frango e da carne suína para opções de frutos do mar com maior teor proteico.

O �䲹�Բ���á, com sua população menor e pescarias orientadas para a exportação, está crescendo a uma taxa abaixo da média regional. No entanto, suas indústrias de captura selvagem no Atlântico e no Pacífico são essenciais para a cadeia de fornecimento da América do Norte. Em 2025, os esforços de conservação para reconstruir os estoques depletados resultaram em cotas reduzidas para as pescarias de salmão da Colúmbia Britânica, restringindo o fornecimento tanto para os mercados domésticos quanto para os de exportação. As pescarias de lagosta e caranguejo do Atlântico canadense, tradicionalmente focadas em produtos frescos, estão expandindo suas ofertas de frutos do mar congelados e enlatados para maximizar o valor das capturas de menor qualidade e estender as temporadas de venda. O consumo doméstico de frutos do mar congelados no �䲹�Բ���á permanece limitado devido à preferência pelos formatos frescos e à concorrência das importações. No entanto, o crescimento dos produtos de marcas próprias nas redes de supermercados como Loblaw e Sobeys está melhorando a acessibilidade para os domicílios de renda média.

Cenário Competitivo

O Mercado de Frutos do Mar Congelados e Enlatados da América do Norte exibe consolidação, com Thai Union Group PCL, Trident Seafood Corporation, High Liner Foods Inc., Bolton Group SRL e Mowi ASA controlando uma porcentagem significativa da receita combinada de congelados e enlatados. Enquanto isso, os processadores regionais e fornecedores de marcas próprias respondem pelo restante. As empresas líderes estão adotando cada vez mais a integração vertical, detendo tudo, desde embarcações de pesca até plantas de processamento e redes de distribuição. Essa estratégia não apenas as ajuda a capturar mais margem ao longo da cadeia de valor, mas também as protege das flutuações nos preços das matérias-primas. Em um movimento notável, a aquisição de um processador de camarão da Costa do Golfo pela Thai Union em 2024 não apenas ampliou sua presença nos EUA, mas também diversificou suas ofertas além do atum enlatado, sinalizando uma pivotagem em direção ao segmento de frutos do mar congelados, mais lucrativo. As certificações de sustentabilidade, como o Marine Stewardship Council para frutos do mar selvagens e o Aquaculture Stewardship Council para variedades cultivadas, estão se tornando essenciais para posicionamento no varejo premium. Essa tendência está impulsionando os operadores menores a investirem em sistemas de rastreabilidade ou a se conformarem com posições de menor margem em commodities.

Os principais players do mercado de frutos do mar congelados e enlatados da América do Norte estão continuamente inovando e se expandindo estrategicamente. Essas empresas estão investindo em tecnologias avançadas de congelamento e abastecimento sustentável, garantindo qualidade superior de produto enquanto atendem à crescente demanda dos consumidores por frutos do mar ecologicamente responsáveis. Para navegar pelos desafios do mercado, os fabricantes estão priorizando a agilidade operacional, estabelecendo redes sofisticadas de cadeia de frio e posicionando as instalações de processamento mais próximas dos principais mercados. A colaboração com comunidades pesqueiras e operações de aquicultura tornou-se uma prática padrão, garantindo um fornecimento constante. Além disso, as empresas estão ampliando seus canais de distribuição, aproveitando tanto o varejo tradicional quanto as crescentes plataformas digitais. Também estão aprimorando suas capacidades de processamento, com foco em ofertas convenientes e prontas para cozinhar. Os esforços de diversificação de produtos estão se direcionando para variedades premium de frutos do mar congelados e embalagens inovadoras que aumentam a vida útil e a conveniência para o consumidor.

As oportunidades emergentes residem em alternativas de frutos do mar de origem vegetal, assinaturas de congelados diretos ao consumidor e produtos com sabores étnicos que alcançam preços mais elevados do que os filés congelados padrão. Para enfrentar o problema generalizado de fraude em frutos do mar, estimada pela FDA em 20% dos produtos importados, os processadores de médio porte estão testando plataformas de rastreabilidade habilitadas por blockchain, com o objetivo de se destacar pela transparência. Pioneiros no comércio eletrônico como Sitka Salmon Shares e Sea to Table estão contornando as rotas tradicionais de varejo, entregando frutos do mar selvagens congelados diretamente aos consumidores. Essa estratégia não apenas lhes garante melhores margens, mas também promove a fidelidade à marca entre os consumidores ecologicamente conscientes. Os grandes players estão adotando rapidamente tecnologias como porcionamento automatizado, previsão de demanda baseada em IA e embalagem robótica. Essa adoção tecnológica não apenas combate a escassez de mão de obra, mas também aumenta a produção, criando uma vantagem competitiva difícil de ser igualada pelos processadores menores sem investimentos significativos.

Líderes do Setor de Frutos do Mar Congelados e Enlatados da América do Norte

High Liner Foods Inc.

Mowi ASA

Thai Union Group PCL

Trident Seafood Corporation

Bolton Group SRL

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Beaver Street Fisheries firmou parceria com a Dot Foods, uma importante redistribuidora na América do Norte. Essa colaboração busca melhorar a acessibilidade e a conveniência dos produtos para os clientes, por meio da otimização da cadeia de fornecimento e da mitigação dos desafios logísticos.

- Março de 2025: A aquisição pela Cooke Incorporated das operações desativadas da Aqua Bounty Canada na Ilha do Príncipe Eduardo representa um investimento estratégico no mercado de frutos do mar da América do Norte, permitindo a expansão da produção de juvenis para a aquicultura de salmão atlântico. Esse movimento fortalece a presença regional do setor, gera empregos locais e avança o compromisso da Cooke com a aquicultura sustentável e a inovação no Atlântico canadense.

- Fevereiro de 2025: Em um movimento estratégico, a Sea Best, marca da empresa, firmou parceria com a Kaulig Racing e o piloto Ty Dillon, marcando presença na série NASCAR Cup. Notavelmente, a parceria inclui uma parada na Seafood Expo North America (Exposição de Frutos do Mar da América do Norte) em Boston, sublinhando a intenção da empresa de fortalecer seus esforços de promoção de produtos.

- Dezembro de 2024: Pacific Seafood adquiriu as operações da Trident Seafoods em Kodiak, Alasca. Essa aquisição abrange três importantes plantas de processamento — Star of Kodiak, Alkod e Kodiak Near Island —, bem como os apartamentos de alojamento Plaza, que servirão de moradia para os membros da equipe. Ao adquirir as instalações da Trident em Kodiak, a Pacific Seafood fortalece sua capacidade de abastecer os clientes com uma gama abrangente de peixe branco selvagem e outras espécies do Alasca, garantindo acesso direto a esses valiosos recursos.

Escopo do Relatório do Mercado de Frutos do Mar Congelados e Enlatados da América do Norte

Peixes e �䲹������ã�� são cobertos como segmentos por Tipo. Off-Trade e On-Trade são cobertos como segmentos por Canal de Distribuição. �䲹�Բ���á, ��é�澱���� e Estados Unidos são cobertos como segmentos por País.| Peixes | ��������ã�� |

| Atum | |

| Outros Tipos de Peixe | |

| �䲹������ã�� | |

| Outros Frutos do Mar |

| Congelado |

| Enlatado |

| On-Trade | Hotel |

| Restaurante | |

| Catering | |

| Off-Trade | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Canal Online | |

| Outros |

| Estados Unidos |

| �䲹�Բ���á |

| ��é�澱���� |

| Restante da América do Norte |

| Por Tipo de Produto | Peixes | ��������� |

| Atum | ||

| Outros Tipos de Peixe | ||

| �䲹������ã�� | ||

| Outros Frutos do Mar | ||

| Por Forma | Congelado | |

| Enlatado | ||

| Por Canal de Distribuição | On-Trade | Hotel |

| Restaurante | ||

| Catering | ||

| Off-Trade | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Canal Online | ||

| Outros | ||

| Por País | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Restante da América do Norte | ||

�ٱ�ھ��Ծ�çã�� de mercado

- Frutos do Mar Congelados/Enlatados - Frutos do mar congelados são produtos cuja temperatura média é reduzida a -18 °C ou inferior para preservar a qualidade inerente do peixe fresco. Em seguida, são mantidos a uma temperatura de -18 °C ou inferior para conservar sua vida útil.

- Frutos do Mar Processados - Frutos do mar processados são aqueles que foram curados, salgados, marinados, desidratados, em conserva, fermentados ou defumados para consumo humano.

- Frutos do Mar - Compreende as espécies marinhas que podem ser consumidas, particularmente peixes e crustáceos.

- �䲹������ã�� - Os camarões são crustáceos natantes. Possuem músculos longos e esguios em seus abdômens e antenas compridas.

| Palavra-chave | �ٱ�ھ��Ծ�çã�� |

|---|---|

| A5 | É um sistema japonês de classificação para carne bovina. O 'A' significa que o rendimento da carcaça é o mais alto possível, e a classificação numérica está relacionada ao marmoreio da carne, à cor e ao brilho da carne, à sua textura, cor, brilho e qualidade da gordura. A5 é a classificação mais alta que a carne wagyu pode receber. |

| Abatedouro | É outro nome para matadouro e refere-se ao estabelecimento utilizado para ou em conexão com o abate de animais cuja carne se destina ao consumo humano. |

| Doença de Necrose Hepatopancreática Aguda (AHPND) | É uma doença que afeta o camarão e é caracterizada por altas mortalidades, em muitos casos atingindo 100% dentro de 30 a 35 dias após o estoque nos viveiros de crescimento. |

| Febre Suína Africana (ASF) | É uma doença viral altamente contagiosa dos suínos causada por um vírus de DNA de fita dupla da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum encontradas nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber o selo de qualidade "Carne Angus Certificada". |

| Bacon | É a carne salgada ou defumada proveniente das costas ou laterais de um porco. |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta e sem chifres. |

| Bolonha | É uma linguiça italiana defumada feita de carne, tipicamente grande e produzida com carne suína, bovina ou de vitela. |

| Encefalopatia Espongiforme Bovina (BSE) | É um distúrbio neurológico progressivo do gado que resulta de infecção por um agente transmissível incomum chamado príon. |

| Bratwurst | Refere-se a um tipo de linguiça alemã feita de carne suína, bovina ou de vitela. |

| BRC | British Retail Consortium (Consórcio Britânico de Varejo) |

| Peito (Brisket) | É um corte de carne da parte dianteira ou inferior do peito de bovinos ou vitela. O peito bovino é um dos nove cortes primários do bovino. |

| Frango de Corte (Broiler) | Refere-se a qualquer frango (Gallus domesticus) criado e cultivado especificamente para a produção de carne. |

| Bushel | É uma unidade de medida para grãos e leguminosas. 1 bushel = 27,216 kg. |

| �䲹������ç�� | Refere-se ao corpo preparado de um animal de corte do qual os açougueiros retiram a carne. |

| CFIA | Canadian Food Inspection Agency (Agência Canadense de Inspeção de Alimentos) |

| Filé de Frango (Chicken Tender) | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de um frango. |

| Chuck Steak | Refere-se a um corte de carne bovina que faz parte do corte primário chuck, que é uma grande seção de carne da área do ombro de um bovino. |

| Carne de Panela (Corned Beef) | Refere-se ao peito bovino curado em salmoura e cozido, tipicamente servido frio. |

| CWT | Também conhecido como hundredweight, é uma unidade de medida utilizada para definir a quantidade de carne. 1 CWT = 50,80 kg. |

| Sobrecoxa (Drumstick) | Refere-se à perna de frango sem a coxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do USDA (Departamento de Agricultura dos Estados Unidos) |

| Ovelha (Ewe) | É uma ovelha fêmea adulta. |

| FDA | Food and Drug Administration (Agência de Administração de Alimentos e Medicamentos) |

| Filé Mignon | É um corte de carne retirado da extremidade menor do lombo. |

| Flank Steak | É um corte de carne bovina retirado do flanco, que fica à frente do quarto traseiro de um bovino. |

| Foodservice (Alimentação Fora do Lar) | Refere-se à parte do setor alimentício que inclui empresas, instituições e companhias que preparam refeições fora do domicílio. Inclui restaurantes, cantinas de escolas e hospitais, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à alimentação animal. |

| Paleta Dianteira (Foreshank) | É a parte superior da perna dianteira do gado bovino. |

| Franks | Também conhecidas como frankfurter ou Würstchen, é um tipo de linguiça defumada e altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Food Standards Australia New Zealand (Padrões Alimentares da Austrália e Nova Zelândia) |

| FSIS | Food Safety and Inspection Service (Serviço de Segurança e Inspeção de Alimentos) |

| FSSAI | Food Safety and Standards Authority of India (Autoridade de Segurança e Padrões Alimentares da Índia) |

| Moela (Gizzard) | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamado de estômago mecânico da ave. |

| �ұ�ú�ٱ�� | É uma família de proteínas encontradas em cereais, incluindo trigo, centeio, espelta e cevada. |

| Carne Alimentada com Grãos (Grain-fed beef) | É a carne bovina derivada de gado alimentado com uma dieta suplementada com soja, milho e outros aditivos. As vacas alimentadas com grãos também podem receber antibióticos e hormônios de crescimento para engordá-las mais rapidamente. |

| Carne Alimentada com Pasto (Grass-fed beef) | É a carne bovina derivada de gado que foi alimentado exclusivamente com pasto. |

| Presunto (Ham) | Refere-se à carne suína retirada da perna do porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Jerky (Carne Seca) | É a carne magra e aparada que foi cortada em tiras e desidratada (dessecada) para evitar deterioração. |

| Carne Kobe | É a carne wagyu especificamente da raça Kuroge Washu de bovinos no Japão. Para ser classificada como carne Kobe, o animal deve ter nascido, sido criado e abatido na prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de linguiça alemã feita de fígado bovino ou suíno. |

| Lombo (Loin) | Refere-se às laterais entre as costelas inferiores e a pelve, e à parte inferior das costas de um bovino. |

| Mortadela | É uma grande linguiça ou frio italiano feito de carne suína finamente picada ou moída e curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Pastrami | Refere-se à carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feita de carne curada. |

| Fraldinha (Plate) | Refere-se a um corte do quarto dianteiro retirado da barriga de um bovino, logo abaixo do corte de costela. |

| Síndrome Reprodutiva e Respiratória dos Suínos (PRRS) | É uma doença que ocorre nos suínos causando falha reprodutiva no final da gestação e pneumonia grave em leitões recém-nascidos. |

| Cortes Primários (Primal cuts) | Refere-se às seções principais da carcaça. |

| Quorn | É um produto substituto da carne preparado com micoproteína como ingrediente, em que o cultivo fúngico é desidratado e misturado com albumina de ovo ou proteína de batata, que atua como aglutinante, sendo então ajustado em textura e prensado em diversas formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, em que algum preparo ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo (RTE) | Refere-se a um produto alimentar preparado ou cozido com antecedência, sem necessidade de cozimento ou preparo adicional antes do consumo. |

| Embalagem Retortável (Retort Packaging) | É um processo de embalagem asséptica de alimentos em que o alimento é colocado em uma embalagem flexível ou lata metálica, selado e aquecido a temperaturas extremamente altas, tornando o produto comercialmente estéril. |

| Coxão Mole (Round Steak) | Refere-se a um bife bovino retirado da parte traseira da perna do bovino. |

| Picanha (Rump Steak) | Refere-se a um corte de carne bovina derivado da divisão entre a perna e o lombo. |

| Salame | É uma linguiça curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura em que as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Linguiça (Sausage) | É um produto à base de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva, sendo geralmente recheada em uma tripa. |

| Vieira (Scallop) | É um marisco comestível que é um molusco com concha estriada em duas partes. |

| Seitan | É um substituto vegetal da carne feito de glúten de trigo. |

| Quiosque de Autoatendimento (Self-service kiosk) | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, possibilitando um serviço totalmente sem contato e sem fricção. |

| Contrafilé (Sirloin) | É um corte de carne bovina das partes inferior e lateral das costas de um bovino. |

| Surimi | É uma pasta feita de peixe desossado. |

| Filé Mignon (Tenderloin) | Refere-se a um corte de carne bovina que consiste em todo o músculo do lombo de um bovino. |

| �䲹������ã��-tigre (Tiger Shrimp) | Refere-se a uma variedade de camarão grande proveniente dos oceanos Índico e Pacífico. |

| Gordura Trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| �䲹������ã�� Vannamei (Vannamei shrimp) | Refere-se a camarões tropicais cultivados em áreas próximas ao equador, geralmente ao longo da costa em viveiros artificiais. |

| Carne Wagyu | É a carne bovina derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho, valorizado por sua carne altamente marmoreada. |

| �ܴǴDz������Ծ���á������ | Refere-se à higiene dos animais ou produtos de origem animal. |

Metodologia de Pesquisa

A ���ϲ����� segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.