Tamanho e Participação do Mercado de Bebidas Energéticas da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 21.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 22.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.09% CAGR |

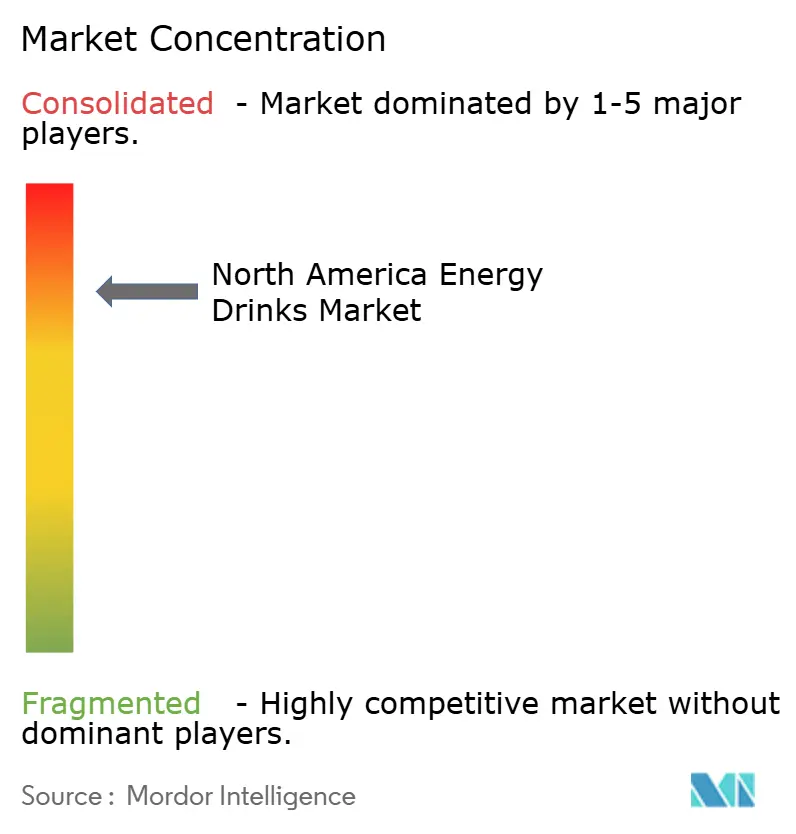

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Energéticas da América do Norte por ���ϲ�����

O tamanho do mercado de bebidas energéticas da América do Norte foi avaliado em USD 21,93 bilhões em 2025 e estima-se que cresça de USD 22,61 bilhões em 2026 para atingir USD 26,35 bilhões até 2031, a uma CAGR de 3,09% durante o período de previsão (2026-2031). As formulações tradicionais baseadas em alto teor de açúcar e cafeína sintética estão perdendo espaço à medida que os consumidores se voltam para bebidas com rótulo limpo, sem açúcar e orientadas a funções, posicionadas para benefícios de imunidade, cognição e recuperação. O poder de precificação premium reside nas marcas que fundamentam suas alegações por meio de extratos botânicos reconhecíveis, adoçantes não nutritivos e fornecimento transparente, enquanto os incumbentes do mercado de massa dependem de rotação agressiva de sabores para manter o espaço nas prateleiras. O realinhamento de canais é igualmente pronunciado: as lojas de conveniência continuam sendo o único maior ponto de venda off-trade, mas lojas populares, clubes de compras e assinaturas diretas ao consumidor crescem mais rapidamente à medida que a inflação aumenta a sensibilidade ao preço em todas as faixas de renda. Enquanto isso, as bebidas energéticas de marca própria estão se expandindo rapidamente, corroendo a fidelidade à marca entre os consumidores que buscam valor e pressionando os fabricantes a aprimorar a diferenciação por meio de inovação funcional e marketing de estilo de vida.

Principais Conclusões do Relatório

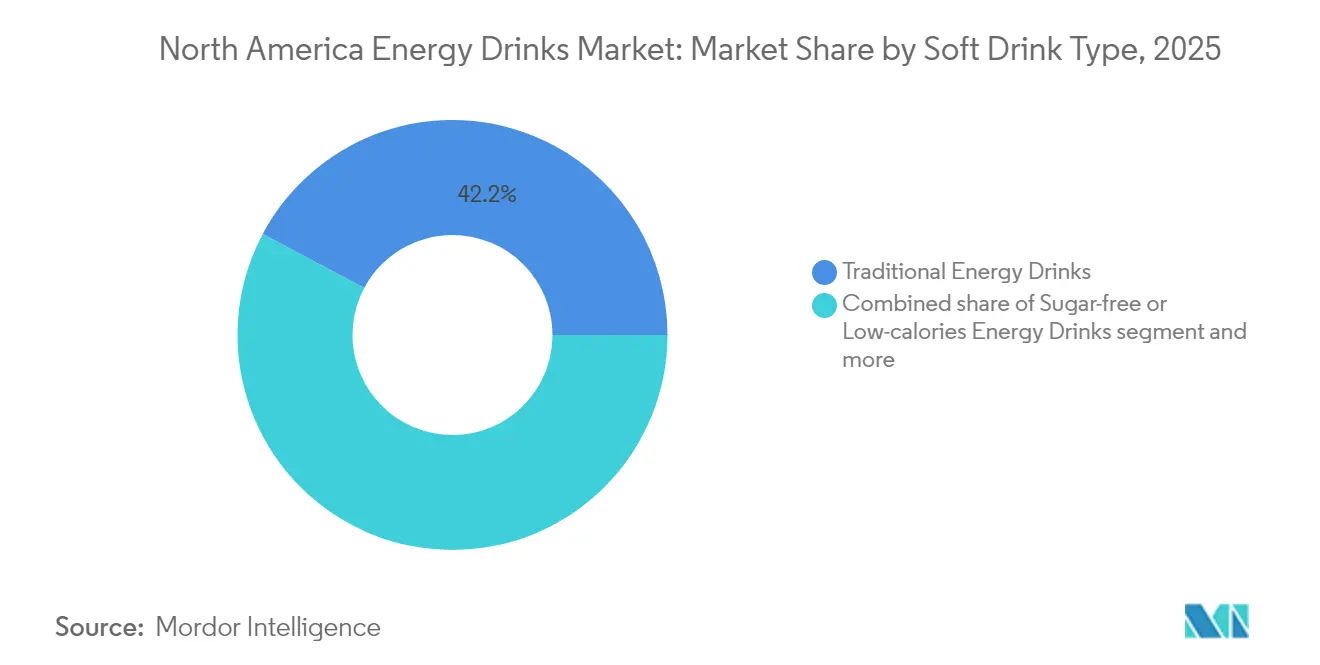

- Por tipo de bebida não alcoólica, as formulações tradicionais ainda detinham 42,21% da participação do mercado de bebidas energéticas da América do Norte em 2025, enquanto as variantes naturais e orgânicas avançam a uma CAGR de 4,86% até 2031.

- Por embalagem, as latas de metal capturaram 55,74% do tamanho do mercado de bebidas energéticas da América do Norte em 2025, enquanto as garrafas de vidro têm previsão de expansão a uma CAGR de 5,01% até 2031.

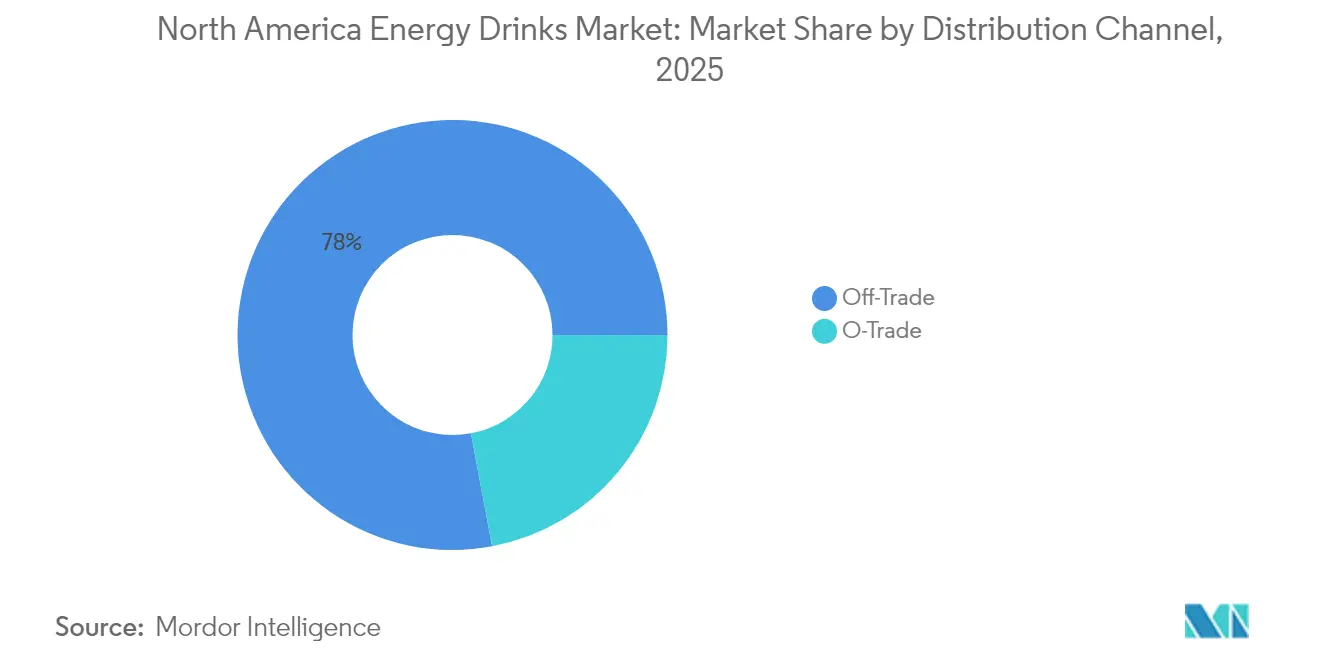

- Por canal de distribuição, os pontos de venda off-trade comandaram 77,95% das vendas em 2025; os pontos de venda on-trade estão programados para aumentar a uma CAGR de 5,88% à medida que o fluxo de clientes pós-pandemia se normaliza.

- Por funcionalidade, as bebidas voltadas para resistência detinham 52,88% da receita em 2025, enquanto as variantes de recuperação muscular enriquecidas com BCAAs e eletrólitos estão no ritmo de uma CAGR de 5,12% até 2031.

- Por país, os Estados Unidos detinham 91,73% da participação do mercado de bebidas energéticas da América do Norte em 2025, enquanto o �䲹�Բ���á tem projeção de crescimento a uma CAGR de 5,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Bebidas Energéticas da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A expansão de alegações funcionais como suporte imunológico impulsiona o crescimento | +0.7% | América do Norte, com maior absorção nos centros urbanos dos Estados Unidos e nas metrópoles canadenses | Médio prazo (2-4 anos) |

| Millennials e a Geração Z impulsionam a demanda por produtos de melhoria de desempenho | +0.9% | Estados Unidos e �䲹�Բ���á, particularmente na faixa etária de 18 a 34 anos | Curto prazo (≤ 2 anos) |

| Patrocínios esportivos e campanhas de marketing voltadas para jovens aumentam a visibilidade da marca | +0.5% | Estados Unidos e ��é�澱����, com repercussão no �䲹�Բ���á via mídia transfronteiriça | Médio prazo (2-4 anos) |

| A influência das mídias sociais promove o teste de novos sabores e shots | +0.6% | América do Norte, liderada pela adoção do TikTok e Instagram nos Estados Unidos | Curto prazo (≤ 2 anos) |

| A demanda por melhoria cognitiva alimenta bebidas híbridas | +0.8% | Estados Unidos e �䲹�Բ���á, especialmente entre profissionais e estudantes | Médio prazo (2-4 anos) |

| O estilo de vida urbano exige soluções rápidas de energia para agendas agitadas | +0.7% | Corredores urbanos dos Estados Unidos, �䲹�Բ���á e ��é�澱���� (Toronto, Nova York, Cidade do ��é�澱����) | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

A expansão de alegações funcionais como suporte imunológico impulsiona o crescimento

O setor de bebidas energéticas está evoluindo à medida que as alegações funcionais relacionadas à imunidade, resiliência ao estresse e cognição ganham força. As bebidas estão fazendo a transição de formulações básicas à base de cafeína para produtos de "desempenho diário" com múltiplos benefícios, com os consumidores buscando cada vez mais adaptógenos como ashwagandha, rhodiola e ginseng, além de nootrópicos como L-teanina, alfa-GPC e juba-de-leão. Essa tendência está levando as marcas a criar formulações integradas de "energia + imunidade + foco", onde fontes de cafeína de origem vegetal (como chá verde, guayusa, matcha, erva-mate e guaraná, conforme visto nas ofertas orgânicas da GURU) atuam como veículos mais limpos para ingredientes funcionais, em vez de simples estimulantes. Os esforços de pesquisa e desenvolvimento agora se concentram em alcançar resultados cognitivos ou imunológicos específicos, aproveitando as sinergias entre ingredientes, permitindo preços premium em relação às misturas padrão de taurina-cafeína-açúcar. Marcos regulatórios, como as diretrizes canadenses para alimentos suplementados que limitam a cafeína a 180 mg por porção e exigem advertências de idade e uso, estão pressionando os formuladores a aprimorar a eficácia percebida da cafeína enquanto garantem a conformidade [1]Fonte: Governo do �䲹�Բ���á, "Novos Rótulos de Advertência em Bebidas Energéticas com �䲹�ڱ�í�Բ�", canada.ca . Ingredientes clinicamente validados, como o nooLVL da Nutrition21, um complexo de arginina-silicato ligado comprovado para melhorar a atenção, a memória de trabalho e o tempo de reação, estão estabelecendo padrões para alegações fundamentadas que se alinham com os padrões regulatórios. Essa evidência clínica faz a ponte entre os requisitos de marketing e regulatórios, permitindo que as marcas elaborem alegações precisas na frente da embalagem sob as regulamentações de alimentos e suplementos. Os varejistas estão respondendo expandindo o espaço premium nas prateleiras, particularmente nas seções de produtos naturais e melhores para a saúde, próximas a vitaminas e produtos de nutrição esportiva. Esse ecossistema está impulsionando a segmentação de portfólio, com bebidas energéticas tradicionais voltadas para consumidores sensíveis ao preço, enquanto as linhas funcionais atraem compradores conscientes dos rótulos que buscam suporte imunológico e bem-estar mental.

Millennials e a Geração Z impulsionam a demanda por produtos de melhoria de desempenho

Os Millennials e a Geração Z estão promovendo mudanças significativas no mercado de bebidas energéticas ao redefinir a melhoria de desempenho como uma escolha de estilo de vida, e não uma aplicação de nicho. Os consumidores com idades entre 18 e 34 anos dominam o volume da categoria, priorizando formulações sem açúcar, fornecimento transparente de ingredientes e marcas que se alinham com suas identidades voltadas para fitness, esportes eletrônicos ou criação de conteúdo. Os dados dos Institutos Nacionais de Saúde (NIH) revelam que quase um terço dos adolescentes norte-americanos entre 12 e 17 anos consome bebidas energéticas regularmente, tornando-as o segundo suplemento dietético mais utilizado após os multivitamínicos, o que ressalta a importância de atingir os jovens para construir fidelidade à marca a longo prazo [2]Fonte: Centro Nacional de Saúde Complementar e Integrativa (NCCIH), "Bebidas Energéticas", nccih.nih.gov . A Celsius Holdings capitalizou essa mudança, alcançando 84% de crescimento de receita ano a ano no segundo trimestre de 2025 ao se posicionar como uma marca de "energia voltada para o fitness e melhor para a saúde". Sua linha Alani Nu explorou com sucesso o segmento mal atendido de mulheres que frequentam academias, registrando crescimento de 129% por meio de sabores personalizados, estética em tons pastel e parcerias com influenciadores. A parceria expandida entre Celsius e PepsiCo em setembro de 2025 aumentou ainda mais a acessibilidade em lojas de conveniência e redes de varejo em massa, incorporando as bebidas energéticas às rotinas diárias ao lado de proteínas prontas para beber (RTD), kits de refeição ou lanches. Da mesma forma, a parceria da C4 Energy com a WWE, lançada na WrestleMania XL em 2024, visa os homens da Geração Z ao integrar o produto em enredos de luta livre, entradas e conteúdo de atletas, estimulando o teste ao conectar a marca a temas de força e treinamento. Os varejistas estão cada vez mais alocando espaço em refrigeradores para marcas que ressoam com subculturas focadas em desempenho, como frequentadores de academias, consumidoras do sexo feminino ou jogadores, enquanto as marcas legadas de refrigerantes têm dificuldade em competir devido ao foco em refrescância e nostalgia. As marcas de bebidas energéticas puras estão aproveitando seu alinhamento com subculturas jovens e o crescimento respaldado por dados entre pessoas de 18 a 34 anos e adolescentes para garantir posicionamento privilegiado nas prateleiras, amostragem agressiva e ativações aprimoradas de marketing digital.

Patrocínios esportivos e campanhas de marketing voltadas para jovens aumentam a visibilidade da marca

Os patrocínios esportivos e as campanhas de marketing voltadas para jovens estão cada vez mais impulsionando a visibilidade da marca ao integrar produtos de bebidas energéticas em pontos de contato culturais relevantes para entusiastas de fitness, jogadores e fãs de esportes radicais. Essas estratégias fomentam a promoção orgânica boca a boca, que é mais eficaz do que a publicidade tradicional numa era de bloqueadores de anúncios e consumo fragmentado de mídia. Ao posicionar as bebidas energéticas como melhoradoras de desempenho, em vez de simples refrescantes, as marcas conectam o consumo a momentos aspiracionais, como rituais pré-jogo ou sessões de recuperação, ressoando fortemente com os jovens demográficos inclinados para bebidas funcionais. Por exemplo, em 2023, o UFC firmou parceria com a PRIME, uma marca de bebida de hidratação fundada por Logan Paul e KSI, em um acordo global de marketing plurianual, tornando a PRIME a Bebida Esportiva Global Oficial do UFC. Essa parceria integra a PRIME aos ativos do UFC, incluindo eventos de Pay-Per-View e Noites de Luta, com destaque de marca dentro do Octógono e em toda a transmissão, traduzindo-se em aumento das vendas no varejo à medida que as postagens nas mídias sociais de atletas com produtos de marca geram interesse imediato do consumidor. As campanhas para jovens amplificam esse impacto por meio de filtros de realidade aumentada (AR), integrações no Twitch e iniciativas de amostragem em campi universitários, gamificando a descoberta de produtos e garantindo que marcas como Ghost Lifestyle permaneçam proeminentes durante as transmissões do Fortnite ou conteúdo de academia no TikTok sem depender da publicidade televisiva tradicional. A sinergia entre patrocínios e campanhas digitais cria um ciclo autossustentável em que a exposição em eventos gera conteúdo gerado pelo usuário (UGC), amplificado por algoritmos para alcançar públicos semelhantes, mantendo a visibilidade além do evento enquanto aproveita a autenticidade dos influenciadores para navegar pelas regulamentações de marketing voltadas para jovens. Os varejistas priorizam essas marcas de alta visibilidade em localizações privilegiadas nas lojas, respaldados por dados comprovados de vendas de parcerias, redefinindo em última análise a visibilidade como uma métrica vinculada à relevância cultural e ao retorno sobre investimento (ROI) orientado por ativações, em vez de impressões tradicionais.

O estilo de vida urbano exige soluções rápidas de energia para agendas agitadas

As tendências de urbanização, com a população urbana do �䲹�Բ���á superando 80% em 2023 e a dos Estados Unidos excedendo 84% em 2024, segundo dados do Banco Mundial, estão impulsionando o aumento do consumo de bebidas energéticas em áreas metropolitanas como Toronto, Montreal, Vancouver e grandes cidades norte-americanas como Nova York, Los Angeles, Chicago e São Francisco [3]Fonte: Banco Mundial, "População Urbana (% da População Total) - Estados Unidos", data.worldbank.org . Deslocamentos mais longos, trabalho em turnos e economias em funcionamento 24 horas estão reduzindo as oportunidades de sono, criando demanda por soluções de alerta instantâneo. As lojas de conveniência estão se beneficiando dessa tendência, com as vendas de bebidas energéticas aumentando durante paradas para abastecer, intervalos de almoço e turnos noturnos, tornando essas bebidas a escolha preferida dos consumidores urbanos que gerenciam agendas apertadas. Os restaurantes de serviço rápido (QSRs) também estão capitalizando essa demanda, com iniciativas como o lançamento da Sparkd' Energy pela Dunkin' em fevereiro de 2024, uma bebida carbonatada de preço competitivo contendo vitaminas B6 e B12, cafeína e guaraná, projetada para atrair trabalhadores em movimento pelos canais de drive-through. Enquanto isso, as lojas populares estão registrando crescimento à medida que a inflação leva os consumidores a optar por alternativas mais baratas em relação às opções premium, enquanto os varejistas de massa expandem seus sortimentos e os clubes de compras ampliam as compras em grandes quantidades. No entanto, os pontos de conveniência tradicionais em áreas suburbanas enfrentam desafios devido à diminuição do fluxo de clientes. Essa fragmentação de canais ressalta a importância de uma estratégia de distribuição em múltiplos formatos, com marcas aproveitando extensas redes de corretores para manter uma vantagem competitiva sobre as startups diretas ao consumidor (DTC) que carecem de alcance omnicanal. A densidade urbana, com 80 a 84% da população residindo em cidades, amplifica a velocidade de vendas em lojas de conveniência e QSRs, enquanto a distribuição diversificada garante disponibilidade em vários pontos de contato, como postos de gasolina, lojas populares e drive-throughs. A abordagem da Dunkin' exemplifica como os QSRs podem converter clientes de café em consumidores de bebidas energéticas durante os períodos de maior fadiga, reforçando a relevância da categoria. As bebidas energéticas tornaram-se parte integrante dos estilos de vida urbanos, servindo de ponte entre deslocamentos e turnos de trabalho, enquanto estratégias de distribuição robustas garantem resiliência de mercado em ambientes urbanos de alta densidade.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de outros formatos de hidratação | -0.4% | América do Norte, com maior pressão nas seções de bebidas esportivas dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Pressão regulatória sobre produtos com açúcar e HFSS | -0.6% | ��é�澱���� e estados selecionados dos Estados Unidos (Califórnia, Nova York), com repercussão no �䲹�Բ���á | Médio prazo (2-4 anos) |

| Problemas na cadeia de suprimentos de ingredientes naturais perturbam a disponibilidade | -0.3% | América do Norte, afetando particularmente marcas orgânicas e de comércio justo | Médio prazo (2-4 anos) |

| Restrições regulatórias sobre teor de cafeína e verificação de idade limitam as vendas por impulso | -0.5% | �䲹�Բ���á e ��é�澱����, com propostas emergindo em estados dos Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Concorrência de outros formatos de hidratação

O mercado de bebidas energéticas enfrenta concorrência crescente de formatos alternativos de hidratação à medida que os consumidores migram para bebidas esportivas, águas com eletrólitos e bebidas funcionais de hidratação que enfatizam a recuperação e a vitalidade sustentada sem a superestimulação associada às fórmulas de alto teor de cafeína. Essas alternativas estão ganhando destaque em ocasiões de consumo importantes, como reidratação pós-treino e rotinas de bem-estar diário, onde produtos como as bebidas esportivas da Gatorade e os pós de reidratação da Bodyarmor sem aditivos artificiais atraem consumidores focados em fitness que buscam eletrólitos em vez de picos de energia. As bebidas esportivas estão superando as bebidas energéticas em lojas de conveniência, impulsionadas por inovações como os sistemas ION4 com baixo teor de açúcar e opções de rótulo limpo que atraem compradores proativos conscientes da saúde. À medida que as marcas borram as fronteiras das categorias, as bebidas energéticas que incorporam ingredientes como BCAAs e creatina tentam imitar a nutrição esportiva, mas as marcas focadas em hidratação mantêm vantagem competitiva na recuperação e reposição de eletrólitos, desviando volume das bebidas energéticas tradicionais nas saídas de academias e momentos de recuperação. Os varejistas estão respondendo alocando mais espaço em refrigeradores para produtos de hidratação de alta rotatividade, reduzindo a presença nas prateleiras das bebidas energéticas nas seções voltadas para fitness, com o posicionamento natural da Bodyarmor ressoando em meio às demandas por rótulo limpo. Além disso, os formatos de hidratação estão se expandindo para o "bem-estar proativo" com aditivos funcionais como adaptógenos, atraindo os millennials que priorizam a saúde intestinal, o suporte ao humor e a recuperação muscular em detrimento dos impulsos de energia à base de cafeína. As inovações em hidratação aprimorada, incluindo águas infundidas com hidrogênio e aminoácidos, estão ainda mais diluindo o papel das bebidas energéticas além das necessidades de desempenho agudo. Na América do Norte, onde as tendências de hidratação aumentaram no interesse dos consumidores conforme refletido nos dados de pesquisa do Google até março de 2025, essa concorrência está limitando o crescimento das bebidas energéticas ao converter compras por impulso em escolhas deliberadas de hidratação, especialmente à medida que as preocupações com sódio e a demanda por alternativas limpas aumentam, estreitando o papel das bebidas energéticas a nichos específicos de "alerta" dentro do cenário de bebidas funcionais em evolução.

Restrições regulatórias sobre teor de cafeína e verificação de idade limitam as vendas por impulso

As restrições regulatórias sobre o teor de cafeína e a verificação de idade estão impactando significativamente as vendas por impulso no mercado de bebidas energéticas. Medidas como o limite de 180 mg de cafeína por porção da Health Canada e as declarações cautelares obrigatórias com vigor a partir de 1º de janeiro de 2026, que destacam os riscos cardiovasculares e neurológicos para grupos vulneráveis, estão forçando reformulações que diluem a potência do produto e reduzem o apelo premium. Concomitantemente, proibições em quase 100 municípios do Québec sobre a venda de bebidas energéticas em centros de recreação e instalações públicas restringem o acesso aos consumidores mais jovens, particularmente na faixa etária de 15 a 24 anos, onde o consumo de bebidas energéticas é prevalente. Essas restrições estimularam iniciativas de saúde pública que defendem a verificação de idade no varejo semelhante às regulamentações de álcool e tabaco. Em contraste, a ausência de um teto de cafeína pela FDA dos Estados Unidos permite porções superiores a 300 mg, criando discrepâncias regulatórias que obrigam as marcas norte-americanas a reformular ou retirar produtos para o mercado canadense, aumentando os custos transfronteiriços da cadeia de suprimentos. As discussões emergentes em nível estadual nos Estados Unidos sobre a verificação de idade no ponto de venda poderiam perturbar ainda mais as vendas em lojas de conveniência ao adicionar atrasos no checkout, reduzindo as compras não planejadas durante paradas para abastecer ou refeições. Esses desafios combinados — limites canadenses de cafeína, proibições de locais no Québec, regulamentações voltadas para jovens, flexibilidade regulatória nos Estados Unidos e possível verificação de idade — estão coletivamente restringindo a dependência do mercado nas vendas urbanas espontâneas. Os varejistas enfrentam o dilema de estocar produtos com baixo teor de cafeína e vendas mais lentas ou limitar os sortimentos para evitar desafios de verificação, restringindo, em última análise, as oportunidades de crescimento para marcas estabelecidas que navegam em cenários regulatórios divergentes.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bebida Não Alcoólica: Rótulos Limpos Aceleram o Segmento Orgânico

As bebidas energéticas tradicionais, lideradas por Red Bull e Monster Beverage, responderam por 42,21% da participação de mercado em 2025. No entanto, esses players estabelecidos estão perdendo espaço para concorrentes sem açúcar e orgânicos que atendem aos millennials e à Geração Z conscientes da saúde. O segmento de bebidas energéticas naturais e orgânicas está projetado para crescer a uma CAGR de 4,86% até 2031, superando a taxa de crescimento média do mercado de 3,09%. Esse crescimento é impulsionado pelo escrutínio crescente dos consumidores sobre os rótulos de ingredientes, com preferência por produtos livres de corantes artificiais, aromas e cafeína sintética. Em resposta a essas tendências, a GURU Organic Energy reformulou sua linha de produtos principal em 2024, incorporando ingredientes como chá verde, guayusa, matcha, erva-mate e guaraná. Essas mudanças, juntamente com as certificações USDA Orgânico e Comércio Justo, permitem que a GURU assegure espaço premium nas prateleiras nos canais de varejo de alimentos naturais. Da mesma forma, a Runa Clean Energy aproveita a guayusa, uma folha de azevinho nativa do Equador, como fonte de 150 miligramas de cafeína. Com as certificações USDA Orgânico e Comércio Justo, a Runa se posiciona como uma alternativa sustentável ao café cultivado convencionalmente e à cafeína sintética.

Paralelamente ao crescimento das ofertas orgânicas, as bebidas energéticas sem açúcar e de baixas calorias estão conquistando participação de mercado ao atrair consumidores focados na redução de calorias em vez de certificações orgânicas. Mais da metade dos novos lançamentos de bebidas energéticas em 2024 apresentaram alegações sem açúcar, refletindo essa mudança nas preferências dos consumidores. Enquanto isso, os shots de energia, como os formatos de 2 onças popularizados pelo 5-Hour Energy, estão registrando declínio à medida que os consumidores optam cada vez mais por latas prontas para beber maiores. Esses formatos maiores oferecem melhor valor por miligrama de cafeína e se alinham com as tendências de hidratação. Além disso, as bebidas energéticas híbridas que combinam energia com proteína ou eletrólitos estão criando segmentos de nicho. No entanto, esses produtos carecem da escala de distribuição necessária para competir com os líderes de mercado tradicionais ou sem açúcar.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo de Embalagem: Metal Domina, Vidro Ganha Tração Premium

As latas de metal responderam por 55,74% da participação de mercado de embalagens em 2025, impulsionadas por sua reciclabilidade infinita e eficiências na cadeia de suprimentos. Essas eficiências permitem que os fabricantes obtenham latas domesticamente, evitando os custos de frete associados ao vidro. O alumínio, quando o conteúdo reciclado supera 50%, demonstra uma pegada de carbono 79% menor no consumo de energia e 67% menor nas emissões de gases de efeito estufa em comparação ao PET virgem. Esse limite está alinhado com os compromissos da Coca-Cola, PepsiCo e Keurig Dr Pepper, respaldados pela iniciativa "Every Bottle Back" de USD 100 milhões, que se concentra em aprimorar a infraestrutura de reciclagem municipal. Enquanto isso, as garrafas de vidro têm previsão de crescimento a uma CAGR de 5,01% até 2031, à medida que as marcas premium aproveitam a pureza e sustentabilidade percebidas do vidro para justificar preços no varejo de 20% a 30% mais elevados do que os equivalentes em alumínio.

As garrafas PET permanecem um formato de embalagem importante, particularmente para tamanhos para múltiplas doses em clubes de compras e varejistas de massa, onde os consumidores frequentemente compram pacotes de 4 e 6 unidades para consumo doméstico. A Coca-Cola HBC manteve 100% de conteúdo PET reciclado ao longo de 2024 e implementou programas de redução de peso, alcançando uma redução de 15% no uso de plástico por garrafa sem comprometer a integridade estrutural. Formatos como embalagens assépticas, caixas Tetra Pak e sachês atendem a aplicações de nicho, incluindo shots de dose única e bebidas energéticas infantis. No entanto, esta última categoria enfrenta desafios regulatórios à medida que os governos impõem restrições ao acesso de cafeína para menores. Os copos descartáveis, comumente usados em serviços de alimentação e restaurantes de serviço rápido, representam um segmento menor do mercado de embalagens, mas estão registrando crescimento. Essa tendência é apoiada por iniciativas como a expansão dos menus de bebidas energéticas da Dunkin' para capturar a demanda dos consumidores à tarde.

Por Canal de Distribuição: Off-Trade Lidera, On-Trade se Recupera

Os canais off-trade, que compreendem supermercados, hipermercados, lojas de conveniência, lojas especializadas e varejo on-line, responderam por 77,95% da participação de mercado em 2025. No entanto, os pontos de venda on-trade, como bares, restaurantes, academias, boates e complexos de entretenimento, estão registrando um ressurgimento, crescendo a uma CAGR de 5,88% até 2031. Esse crescimento é impulsionado pela normalização do fluxo de clientes pós-pandemia e por iniciativas estratégicas dos operadores para agrupar bebidas energéticas com alimentos, aumentando assim o valor médio do pedido. As lojas de conveniência registraram um aumento nas vendas de bebidas energéticas, mas as vendas em valor diminuíram à medida que as localizações suburbanas perdem tráfego para lojas populares, varejistas de massa e clubes de compras. As lojas populares estão atraindo consumidores conscientes da inflação que priorizam a acessibilidade em detrimento da fidelidade à marca, enquanto os clubes de compras atraem famílias que compram multipacks para consumo doméstico. O varejo on-line está se expandindo rapidamente, particularmente no �䲹�Բ���á, onde a penetração do comércio eletrônico para lanches e bebidas cresceu entre 2022 e 2024. Esse crescimento é apoiado por serviços de entrega no mesmo dia e modelos de assinatura que incentivam compras recorrentes.

Os supermercados e hipermercados continuam sendo o maior segmento off-trade, oferecendo uma vasta variedade de marcas, sabores e tamanhos de embalagem. No entanto, as bebidas energéticas de marca própria estão ganhando força à medida que varejistas como Walmart, Kroger e Costco introduzem marcas próprias com preços de 30% a 40% mais baixos do que os equivalentes nacionais. As lojas especializadas, incluindo varejistas de alimentos naturais e lojas de suplementos, estão visando consumidores que buscam formulações orgânicas, de comércio justo e aprimoradas com nootrópicos, que comandam um prêmio sobre os produtos convencionais. O crescimento on-trade está concentrado em academias e centros de fitness urbanos, onde as bebidas energéticas são posicionadas ao lado de shakes proteicos e suplementos pré-treino. Os restaurantes de serviço rápido também estão capitalizando essa tendência. Por exemplo, a Dunkin' lançou sua 'Sparkd' Energy em fevereiro de 2024 para competir com as alternativas engarrafadas durante os períodos de café da manhã e tarde. Bares e boates, tradicionalmente dominados pelos drinques de Red Bull e Jägermeister, estão diversificando suas ofertas de bebidas energéticas para incluir opções sem açúcar e orgânicas. Essas alternativas atendem a clientes conscientes da saúde que evitam o xarope de milho com alto teor de frutose.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Funcionalidade: Resistência Domina, Recuperação Ganha Tração

As formulações de resistência e impulso de energia responderam por 52,88% da participação de mercado em 2025, impulsionadas por ingredientes-chave como cafeína, taurina, vitaminas do complexo B e guaraná. Esses componentes proporcionam alerta imediato e resistência sustentada, atendendo às necessidades de trabalhadores em turnos, estudantes e atletas. O segmento de recuperação muscular tem projeção de crescimento a uma CAGR de 5,12% até 2031, impulsionado pela inclusão de aminoácidos de cadeia ramificada (L-leucina, L-isoleucina, L-valina), eletrólitos (sódio, potássio, magnésio) e isolados de proteína. Esses ingredientes são projetados para minimizar os danos musculares induzidos pelo exercício e acelerar a reposição de glicogênio, atendendo às demandas dos consumidores conscientes do fitness.

Outras funcionalidades, como melhoria cognitiva, suporte imunológico e elevação do humor, estão ganhando força apesar de deterem participações de mercado menores. As marcas estão cada vez mais integrando adaptógenos (ashwagandha, rhodiola, ginseng) e nootrópicos (L-teanina, alfa-GPC, juba-de-leão) em suas formulações, oferecendo produtos que combinam energia física com clareza mental. Uma pesquisa de 2024 revelou que os consumidores norte-americanos estão priorizando a energia cerebral sustentada, refletindo uma demanda crescente por soluções que abordam tanto a fadiga física quanto a névoa cognitiva. A HIBO Energy, lançada em 2024, exemplifica essa tendência ao combinar 140 miligramas de cafeína orgânica proveniente de cascara e chá verde com ácido clorogênico e prebióticos, posicionando-se na interseção de energia, saúde intestinal e desempenho mental. Da mesma forma, a Celsius Holdings comercializa sua linha principal como uma bebida fitness que acelera o metabolismo por meio de uma mistura proprietária de extrato de chá verde, guaraná, gengibre e cafeína. A marca aproveita o endosso de influenciadores de fitness e atletas de CrossFit, que amplificam sua narrativa focada em desempenho em plataformas como Instagram e TikTok. A CAGR de 5,12% do segmento de recuperação muscular está alinhada com a demanda cruzada do mercado de nutrição esportiva dos Estados Unidos, onde os consumidores já adquirem proteínas em pó, suplementos pré-treino e misturas de aminoácidos. As bebidas energéticas são cada vez mais vistas como uma alternativa conveniente e pronta para beber (RTD), consolidando múltiplos benefícios funcionais em um único SKU.

Análise Geográfica

Em 2025, os Estados Unidos capturaram 91,73% da receita de bebidas energéticas da América do Norte, impulsionados pelas tendências de premiumização à medida que os consumidores optavam cada vez mais por variantes sem açúcar e orgânicas. Red Bull e Monster Beverage responderam conjuntamente por pouco mais da metade das vendas em valor dos Estados Unidos durante o ano, embora sua participação de mercado combinada tenha diminuído em relação aos picos históricos. Essa mudança reflete a influência crescente de concorrentes como Celsius, Alani Nu e marcas de marca própria, que expandiram sua presença em lojas de conveniência, varejistas de massa e lojas populares. A Celsius Holdings registrou crescimento de receita de 84% ano a ano no segundo trimestre de 2025, impulsionado por sua parceria de distribuição com a PepsiCo e campanhas direcionadas nas mídias sociais que posicionam a marca como uma alternativa voltada para o fitness às bebidas energéticas tradicionais. A maturidade do mercado norte-americano é evidente na diversificação dos canais de varejo. As lojas populares e os varejistas de massa registraram crescimento, enquanto as lojas de conveniência tradicionais apresentaram declínio, sinalizando uma preferência do consumidor pela otimização de preços e variedade de produtos em detrimento da proximidade. Além disso, quase um terço dos adolescentes norte-americanos entre 12 e 17 anos consome regularmente bebidas energéticas, de acordo com o NIH. Isso torna as bebidas energéticas o segundo suplemento dietético mais popular depois dos multivitamínicos, provocando debates em nível estadual sobre restrições de idade e rotulagem de cafeína. No entanto, nenhuma legislação federal foi promulgada até 2025.

O mercado de bebidas energéticas do �䲹�Բ���á tem projeção de crescimento a uma CAGR de 5,78% até 2031, quase o dobro da média continental. Os millennials urbanos em cidades como Toronto, Montreal e Vancouver estão impulsionando esse crescimento ao priorizar formulações com rótulo limpo em detrimento das opções tradicionais com alto teor de açúcar. No Québec, o consumo de bebidas energéticas entre residentes de 20 a 34 anos aumentou, com incrementos tanto no uso diário quanto semanal. Entre os jovens do Québec de 15 a 24 anos, uma parcela significativa experimentou bebidas energéticas, com metade consumindo-as várias vezes por ano. As próximas mudanças regulatórias da Health Canada, com vigência em 1º de janeiro de 2026, introduzirão um limite de 180 miligramas de cafeína e novos requisitos de rotulagem para alimentos suplementados. Essas regulamentações podem atrasar o lançamento de produtos devido ao ciclo de reformulação, mas também criam oportunidades para marcas que adotam proativamente rótulos limpos e ingredientes funcionais. Enquanto isso, o comércio eletrônico está remodelando o mercado canadense de lanches e bebidas. O crescimento nos serviços de entrega no mesmo dia e nos modelos de assinatura está impulsionando compras recorrentes, favorecendo marcas nativas digitais como GURU e Yerbaé em relação aos players legados que dependem da distribuição física.

No ��é�澱����, o mercado de bebidas energéticas está se expandindo, mas os desafios regulatórios estão limitando seu potencial de crescimento. Uma proibição nacional de bebidas com cafeína nas escolas foi implementada em 29 de março de 2025. Além disso, a legislação que proíbe a venda a menores de 18 anos foi aprovada, com multas chegando a MX 226.280 (aproximadamente USD 13.300). Essas medidas limitam as compras por impulso entre adolescentes, um segmento demográfico fundamental para o consumo experimental. Além disso, os rótulos de advertência obrigatórios na frente da embalagem agora exigem selos octagonais pretos em produtos que excedem os limites de açúcar, sódio, gordura saturada e calorias. Isso impulsionou os esforços de reformulação em direção a adoçantes não nutritivos e contribuiu para um declínio nas compras de bebidas açucaradas, particularmente em mercados públicos e pequenas lojas. O restante da América do Norte, composto por mercados e territórios menores, contribui marginalmente para a receita regional. No entanto, essas áreas apresentam oportunidades de espaço em branco para marcas que buscam vantagens de pioneirismo em geografias menos competitivas em comparação com os Estados Unidos, �䲹�Բ���á e ��é�澱����.

Cenário Competitivo

O mercado de bebidas energéticas da América do Norte registra alta consolidação, indicando que um punhado de corporações multinacionais — PepsiCo, The Coca-Cola Company, Red Bull, Monster Beverage e Keurig Dr Pepper — controla a maioria das redes de distribuição, orçamentos promocionais e espaço nas prateleiras em lojas de conveniência, supermercados e varejistas de massa. A consolidação estratégica ganhou impulso em 2024-2025, com players estabelecidos adquirindo marcas emergentes para acessar os consumidores da Geração Z e aprimorar a expertise funcional. Por exemplo, a aquisição pela Keurig Dr Pepper de uma participação de 60% na Ghost Energy por USD 990 milhões em outubro de 2024, com a opção de adquirir o restante até 2028, destaca a preferência por expandir o alcance de distribuição por meio de aquisições em vez de crescimento orgânico. Da mesma forma, a parceria da PepsiCo com a Celsius Holdings em setembro de 2025 consolidou marcas como Celsius, Alani Nu e Rockstar sob um mesmo guarda-chuva, aumentando sua participação para 11% por USD 585 milhões. Além disso, a aquisição de um copacker por USD 75 milhões pela Celsius em novembro de 2024 ressalta a crescente necessidade de integração vertical, especialmente à medida que os fabricantes contratados enfrentam desafios para atender à demanda por variantes sem açúcar e orgânicas. Esses desenvolvimentos ressaltam como os líderes de mercado aproveitam a escala para acelerar o crescimento, criando barreiras significativas para marcas menores e independentes que dependem de financiamento externo.

As oportunidades de diferenciação residem em nichos emergentes como melhoria cognitiva, recuperação muscular e embalagens sustentáveis, onde a demanda está superando a capacidade dos incumbentes de inovar em uma categoria de cafeína comoditizada. Os nootrópicos, incluindo L-teanina, alfa-GPC e juba-de-leão, permitem precificação premium ao oferecer benefícios cognitivos fundamentados, conforme demonstrado pelo nooLVL da Nutrition21, que é respaldado por ensaios revisados por pares e evita preocupações relacionadas a medicamentos da FDA. As misturas de recuperação muscular com BCAAs e eletrólitos estão ganhando força, posicionando as bebidas energéticas como alternativas prontas para beber (RTD) aos pós e suplementos pré-treino, particularmente entre os consumidores de nutrição esportiva dos Estados Unidos. A Prime Hydration, impulsionada pelo alcance de influenciadores de Logan Paul e KSI, que juntos têm 40 milhões de assinantes no YouTube, perturbou o mercado ao garantir exclusividade no Walmart e se tornar a líder de vendas de hidratação de 2023, superando brevemente a Gatorade. Essas tendências destacam o potencial dos players ágeis para capitalizar o empilhamento funcional e as estratégias de varejo direcionadas.

As ofertas de marca própria nos principais varejistas como Walmart, Kroger e Costco também estão remodelando o cenário competitivo. Com preços de 30 a 40% mais baixos do que as marcas nacionais, esses produtos estão atraindo compradores conscientes da inflação e corroendo a fidelidade à marca em todas as faixas de preço. Essa mudança apresenta um desafio para os portfólios consolidados que são mais lentos em se adaptar além de suas ofertas principais baseadas em estimulantes. À medida que o mercado evolui, as empresas que conseguem adaptar-se rapidamente às demandas dos consumidores por produtos multifuncionais e soluções sustentáveis estão melhor posicionadas para capturar crescimento nesses segmentos emergentes.

Líderes do Setor de Bebidas Energéticas da América do Norte

Red Bull GmbH

Monster Beverage Corp.

PepsiCo, Inc.

The Coca-Cola Company

Celsius Holdings, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O Grupo Jumex e AriZona Beverages expandiram sua parceria com a introdução da Jumex Energy, uma nova linha de bebidas energéticas. Essas bebidas combinam as misturas de néctar de frutas da Jumex com uma formulação para melhoria de desempenho. A linha de produtos apresentava sabores de Manga e Morango levemente carbonatados, cada um contendo 150 mg de cafeína. Além disso, as bebidas foram enriquecidas com vitaminas C, B5, B6, B12 e uma mistura de taurina, guaraná e ginseng.

- Julho de 2025: A O'Neill Vintners & Distillers introduziu o Catalyst, uma bebida energética projetada para consumidores conscientes da saúde. O Catalyst oferecia 120 mg de cafeína, 10 calorias e não continha açúcar, adoçantes artificiais, corantes ou aromas. Sua fórmula avançada incorpora nootrópicos premium para melhorar o foco e o desempenho cognitivo. Além disso, incluía cafeína de origem vegetal e vitaminas B12 e B6, que apoiavam o metabolismo e a produção natural de energia.

- Maio de 2025: A Anheuser-Busch e a 1st Phorm lançaram recentemente sua linha de bebidas energéticas, Phorm Energy, nos Estados Unidos. A linha de produtos apresentava quatro sabores distintos: Screamin' Freedom, Blue Blitz, Orange Fury e Grape Smash. Essas bebidas incorporavam cafeína natural derivada do chá verde, eletrólitos para apoiar a hidratação e uma mistura de ingredientes formulada para melhorar o foco mental. Além disso, as bebidas não continham açúcar ou aromas artificiais.

Escopo do Relatório do Mercado de Bebidas Energéticas da América do Norte

O Relatório do Mercado de Bebidas Energéticas da América do Norte é Segmentado por Tipo de Bebida Não Alcoólica (Tradicional, Sem Açúcar ou Baixas Calorias, Natural/Orgânica, Shots de Energia, Outros), Tipo de Embalagem (Garrafas PET, Garrafas de Vidro, Lata de Metal, Embalagens Assépticas, Copos Descartáveis), Canal de Distribuição (On-Trade, Off-Trade), Funcionalidade (Resistência/Impulso de Energia, Recuperação Muscular, Outros) e Geografia (Estados Unidos, �䲹�Բ���á, ��é�澱����, Restante da América do Norte). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Bebidas Energéticas Tradicionais |

| Bebidas Energéticas Sem Açúcar ou de Baixas Calorias |

| Bebidas Energéticas Naturais/Orgânicas |

| Shots de Energia |

| Outras Bebidas Energéticas |

| Garrafas PET |

| Garrafas de Vidro |

| Lata de Metal |

| Embalagens Assépticas (tetra pak, caixas, sachês) |

| Copos Descartáveis |

| On-Trade | |

| Off-Trade | Supermercado/Hipermercado |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Varejo On-line | |

| Outros Canais de Distribuição |

| Resistência/Impulso de Energia |

| Recuperação Muscular |

| Outros |

| Estados Unidos |

| �䲹�Բ���á |

| ��é�澱���� |

| Restante da América do Norte |

| Por Tipo de Bebida Não Alcoólica | Bebidas Energéticas Tradicionais | |

| Bebidas Energéticas Sem Açúcar ou de Baixas Calorias | ||

| Bebidas Energéticas Naturais/Orgânicas | ||

| Shots de Energia | ||

| Outras Bebidas Energéticas | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Garrafas de Vidro | ||

| Lata de Metal | ||

| Embalagens Assépticas (tetra pak, caixas, sachês) | ||

| Copos Descartáveis | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Supermercado/Hipermercado | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Varejo On-line | ||

| Outros Canais de Distribuição | ||

| Por Funcionalidade | Resistência/Impulso de Energia | |

| Recuperação Muscular | ||

| Outros | ||

| Por País | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Restante da América do Norte | ||

�ٱ�ھ��Ծ�çã�� de mercado

- Bebidas Não Alcoólicas Carbonatadas (BNACs) - As bebidas não alcoólicas carbonatadas (BNACs) referem-se a bebidas não alcoólicas que são carbonatadas e tipicamente aromatizadas, contendo dióxido de carbono dissolvido para criar efervescência. Essas bebidas geralmente incluem cola, limão-lima, laranja e vários refrigerantes com sabor de fruta. Comercializadas em latas, garrafas ou distribuição em fontes.

- Sucos - Consideramos os sucos embalados que abrangem bebidas não alcoólicas derivadas de frutas, vegetais ou uma combinação dos mesmos, processados e lacrados em vários formatos de embalagem, como garrafas, caixas ou sachês. Excluindo os sucos frescos, este segmento de mercado envolve sucos comercialmente preparados e conservados, muitas vezes com conservantes e aromas adicionados.

- Chá Pronto para Beber (RTD) e �䲹��é Pronto para Beber (RTD) - O chá pronto para beber (RTD) e o café pronto para beber (RTD) são bebidas pré-embaladas não alcoólicas que são preparadas e prontas para consumo sem diluição adicional. O chá RTD geralmente inclui várias variedades de chá, infundidas com aromas e adoçantes, e vem em garrafas, latas ou caixas. Da mesma forma, o café RTD envolve formulações de café pré-preparado, muitas vezes misturado com leite, açúcar ou aromatizantes, e é convenientemente embalado para consumo em movimento.

- Bebidas Energéticas - As bebidas energéticas são bebidas não alcoólicas formuladas para fornecer um rápido impulso de energia e estado de alerta. Enquanto isso, as bebidas esportivas são bebidas projetadas para hidratar e repor eletrólitos, particularmente após esforço físico, exercício ou atividade intensa

| Palavra-chave | �ٱ�ھ��Ծ�çã�� |

|---|---|

| Bebidas Não Alcoólicas Carbonatadas | As bebidas não alcoólicas carbonatadas (BNACs) são uma combinação de água carbonatada e aromatizante, adoçadas com açúcar ou adoçantes sem açúcar. |

| Cola Padrão | A Cola Padrão é definida como o sabor original de refrigerante de cola. |

| Cola Diet | Uma bebida não alcoólica à base de cola sem açúcar ou com baixos teores de açúcar |

| Carbonatos com Sabor de Fruta | Uma bebida carbonatada preparada a partir de suco de fruta/aroma de fruta com água carbonatada e contendo açúcar, dextrose, açúcar invertido ou glicose líquida, isoladamente ou em combinação. Pode conter óleo de casca e essências de frutas. |

| Suco | O suco é uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Suco 100% | Suco de fruta/vegetal feito a partir da fruta na forma de seu suco sem adição de água para complementar o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromatizantes ou corantes ao suco de frutas. |

| Bebidas de Suco (até 24% de Suco) | Bebidas de suco de fruta/vegetal com até 24% de extrato de frutas/vegetais. |

| Néctar (25-99% de Suco) | Sucos que podem ter entre 25 e 99% de fruta, com os limites mínimos legais definidos dependendo do tipo de fruta |

| Concentrados de Suco | Os concentrados de suco são aquelas formas de sucos quando a maior parte desse líquido é removida, resultando em um produto espesso e xaroposo conhecido como concentrado de suco. |

| �䲹��é Pronto para Beber (RTD) | Bebidas de café embaladas vendidas em forma preparada e prontas para consumo no momento da compra. |

| �䲹��é Gelado | Um café gelado é uma versão fria do café, geralmente uma combinação de espresso quente e leite com gelo adicionado. |

| �䲹��é Cold Brew | O cold brew, também chamado de extração com água fria ou prensagem a frio, é feito mergulhando café moído em água à temperatura ambiente por várias horas. |

| Chá Pronto para Beber (RTD) | O chá pronto para beber (RTD) é um produto de chá embalado pronto para consumo imediato, sem necessidade de preparo ou infusão |

| Chá Gelado | O chá gelado é uma bebida feita de chá sem leite, mas com açúcar e, às vezes, aromatizantes de frutas, servido frio. |

| Chá Verde | O chá verde é uma bebida à base de chá que promove o estado de alerta mental, alivia os sintomas digestivos e promove a perda de peso. |

| Chá de Ervas | As bebidas de chá de ervas são feitas a partir da infusão ou decocção de ervas, especiarias ou outro material vegetal em água quente. |

| Bebida Energética | Um tipo de bebida contendo compostos estimulantes, geralmente cafeína, que é comercializado como fornecedor de estimulação mental e física. Podem ou não ser carbonatadas e também podem conter açúcar, outros adoçantes ou extratos vegetais, entre numerosos possíveis ingredientes. |

| Bebidas Energéticas Sem Açúcar ou de Baixas Calorias | As bebidas energéticas sem açúcar ou de baixas calorias são bebidas energéticas artificialmente adoçadas, sem açúcar ou com poucas ou nenhuma caloria. |

| Bebida Energética Tradicional | As bebidas energéticas tradicionais são bebidas não alcoólicas funcionais contendo ingredientes destinados a aumentar a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas sem adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes de origem natural, como chá verde, erva-mate e extratos botânicos. |

| Shots de Energia | Uma bebida energética pequena, mas altamente concentrada, que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Bebida Esportiva | As bebidas esportivas são bebidas projetadas especificamente para o fornecimento rápido de líquidos, carboidratos e eletrólitos antes, durante ou após o exercício. |

| �����dz�ô�Ծ����� | As bebidas isotônicas contêm concentrações semelhantes de sal e açúcar às do corpo humano, e são projetadas para repor rapidamente os líquidos perdidos durante o exercício, mas com um aumento de carboidratos. |

| �ᾱ������ô�Ծ����� | As bebidas hipertônicas têm uma concentração mais alta de sal e açúcar do que o corpo humano. São mais bem consumidas após o exercício, pois é importante repor rapidamente os níveis de glicogênio após o exercício. |

| �ᾱ��dz�ô�Ծ����� | As bebidas hipotônicas são projetadas para repor rapidamente os líquidos perdidos durante o exercício. Têm um conteúdo muito baixo de carboidratos e uma concentração menor de sal e açúcar do que o corpo humano. |

| Água Enriquecida com Eletrólitos | A água com eletrólitos é água infundida com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Bebidas Esportivas à Base de Proteína | As bebidas esportivas à base de proteína são aquelas bebidas esportivas às quais foi adicionada proteína, que melhorará o desempenho e reduzirá a degradação de proteínas musculares. |

| On-Trade | O on-trade refere-se a locais que vendem bebidas para consumo imediato no local, como bares, restaurantes e pubs |

| Off-Trade | Off-trade geralmente significa locais como lojas de bebidas alcoólicas, supermercados e outros lugares onde você não consome a bebida imediatamente. |

| Loja de Conveniência | Um estabelecimento comercial de varejo que oferece ao público um local conveniente para comprar rapidamente uma ampla variedade de produtos e serviços de consumo, geralmente alimentos e combustível. |

| Loja Especializada | Uma loja especializada é uma loja que possui uma grande variedade de marcas, estilos ou modelos dentro de uma categoria relativamente restrita de produtos |

| Varejo On-line | O varejo on-line é um tipo de comércio eletrônico pelo qual uma empresa vende produtos ou serviços diretamente aos consumidores por meio de um site. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao enchimento de um produto frio e esterilizado comercialmente em condições estéreis em um recipiente pré-esterilizado e fechamento em condições estéreis para formar um lacre que exclui efetivamente os microrganismos. Isso inclui tetra packs, caixas, sachês, etc. |

| Garrafa PET | Garrafa PET significa uma garrafa feita de politereftalato de etileno. |

| Latas de Metal | Recipientes metálicos feitos de alumínio ou aço estanhado ou galvanizado, que são comumente usados para embalagem de alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Copo Descartável significa um copo ou outro recipiente projetado para uso único para servir bebidas, como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de se referir ao grupo de pessoas que nasceram no final dos anos 1990 e início dos anos 2000. |

| Millennial | Qualquer pessoa nascida entre 1981 e 1996 (com idades entre 23 e 38 anos em 2019) é considerada um Millennial |

| Taurina | A taurina é um aminoácido que apoia a saúde imunológica e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento licenciado para servir bebidas alcoólicas para consumo no local. |

| �䲹��é | É um estabelecimento de serviços de alimentação que serve refrescos (principalmente café) e refeições leves. |

| Em movimento | Significa fazer/lidar com algo enquanto está ocupado com outra coisa e sem desviar os planos para acomodar isso. |

| Penetração da Internet | A Taxa de Penetração da Internet corresponde ao percentual da população total de um determinado país ou região que utiliza a Internet. |

| Máquina de Venda Automática | Uma máquina que distribui pequenos artigos como alimentos, bebidas ou cigarros quando uma moeda ou ficha é inserida |

| Loja de Desconto | Uma loja de desconto ou descontista oferece um formato de varejo no qual os produtos são vendidos a preços que são, em princípio, mais baixos do que um "preço de varejo completo" real ou suposto. Os descontistas dependem de compras em volume e distribuição eficiente para manter os custos baixos. |

| Rótulo Limpo | Os rótulos limpos no mercado de bebidas são bebidas feitas a partir de poucos ingredientes de origem natural e que não são ou são apenas ligeiramente processadas. |

| �䲹�ڱ�í�Բ� | Um composto alcaloide que é um estimulante do sistema nervoso central. É utilizado principalmente de forma recreativa, como um suave potencializador cognitivo para aumentar o estado de alerta e o desempenho atencional. |

| Esporte Radical | Os esportes de ação, aventura ou radicais são atividades percebidas como envolvendo um alto grau de risco. |

| Treinamento Intervalado de Alta Intensidade | Incorpora várias rodadas que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca para pelo menos 80% da frequência cardíaca máxima, seguidos por curtos períodos de movimentos de menor intensidade. |

| Prazo de Validade | O tempo pelo qual um item permanece utilizável, apto para consumo ou comercializável. |

| Refrigerante de Creme | O refrigerante de creme é um refrigerante doce. Geralmente aromatizado com baunilha e baseado no sabor de um float de sorvete |

| Cerveja de Raiz | A cerveja de raiz é um refrigerante doce norte-americano tradicionalmente feito usando a casca da raiz da árvore sassafrás Sassafras albidum ou a trepadeira Smilax ornata como sabor principal. A cerveja de raiz é tipicamente, mas não exclusivamente, não alcoólica, sem cafeína, doce e carbonatada. |

| Refrigerante de Baunilha | Um refrigerante carbonatado aromatizado com baunilha. |

| Sem Laticínios | Um produto que não contém nenhum leite ou produto lácteo de vacas, ovelhas ou cabras. |

| Bebidas Energéticas Sem �䲹�ڱ�í�Բ� | As bebidas energéticas sem cafeína dependem de outros ingredientes para aumentar a energia. Escolhas populares incluem aminoácidos, vitaminas do complexo B e eletrólitos. |

Metodologia de Pesquisa

A ���ϲ����� segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante durante todo o período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios sindicalizados, atribuições de consultoria personalizada, bases de dados e plataformas de assinatura