Tamanho e Participação do Mercado de Armazenamento de Próxima Geração

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 75.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 96.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.10% CAGR |

| Mercado de Crescimento Mais Rápido | Á�ڰ������� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento de Próxima Geração por ���ϲ�����

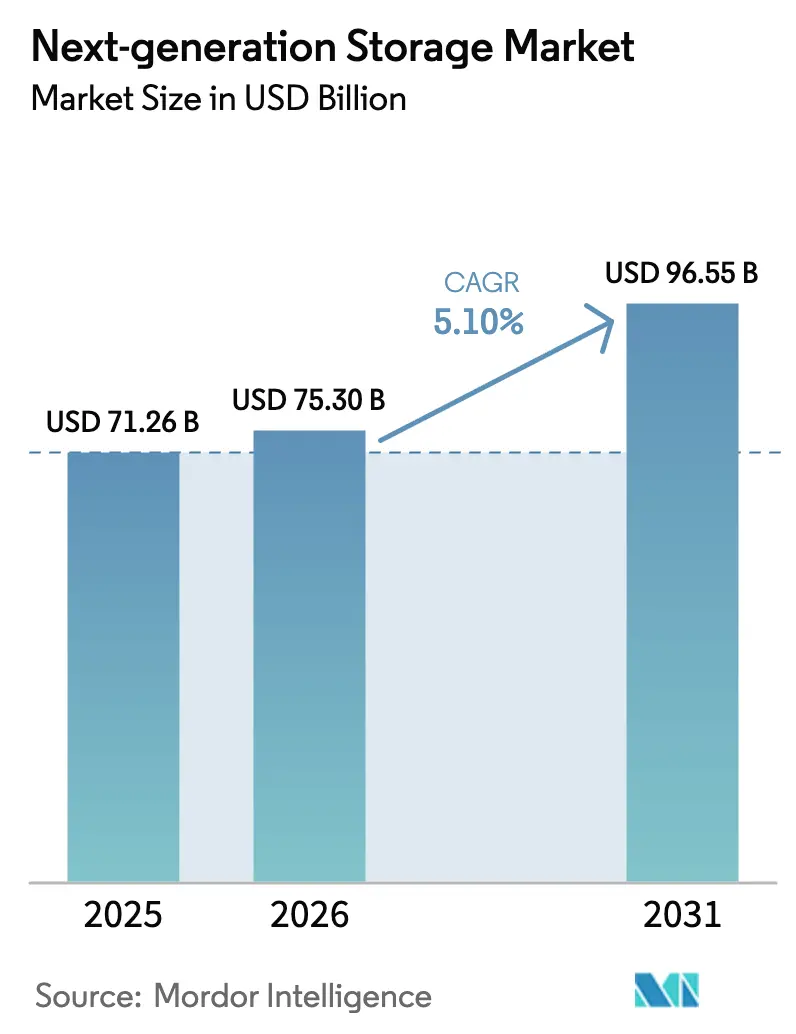

Espera-se que o tamanho do Mercado de Armazenamento de Próxima Geração aumente de USD 71,26 bilhões em 2025 para USD 75,30 bilhões em 2026 e atinja USD 96,55 bilhões até 2031, crescendo a um CAGR de 5,10% no período de 2026 a 2031. O impulso decorre de empresas que estão rearquitetando seus patrimônios de dados em torno de plataformas nativas de nuvem definidas por software que sustentam o treinamento de modelos de IA, análises em tempo real e cargas de trabalho de borda, as quais os arrays legados têm dificuldade em suportar. Repositórios de arquivos e objetos em escala horizontal continuam a substituir as Redes de Área de Armazenamento tradicionais baseadas em bloco à medida que os conjuntos de dados não estruturados explodem em volume, enquanto o NVMe sobre Malhas acelera o throughput de bloco para bancos de dados críticos em termos de latência. Os hiperescaladores agora agrupam o armazenamento em compromissos de consumo mais amplos que comprimem os preços unitários e encurtam os ciclos de atualização; no entanto, os mandatos de nuvem soberana contrabalançam a mudança para fora das instalações ao exigir cópias locais de dados sensíveis. Os fornecedores que oferecem preços por assinatura, snapshots imutáveis e convergência de protocolos estão bem posicionados para capitalizar a oportunidade em expansão no mercado de armazenamento de próxima geração.

Principais Conclusões do Relatório

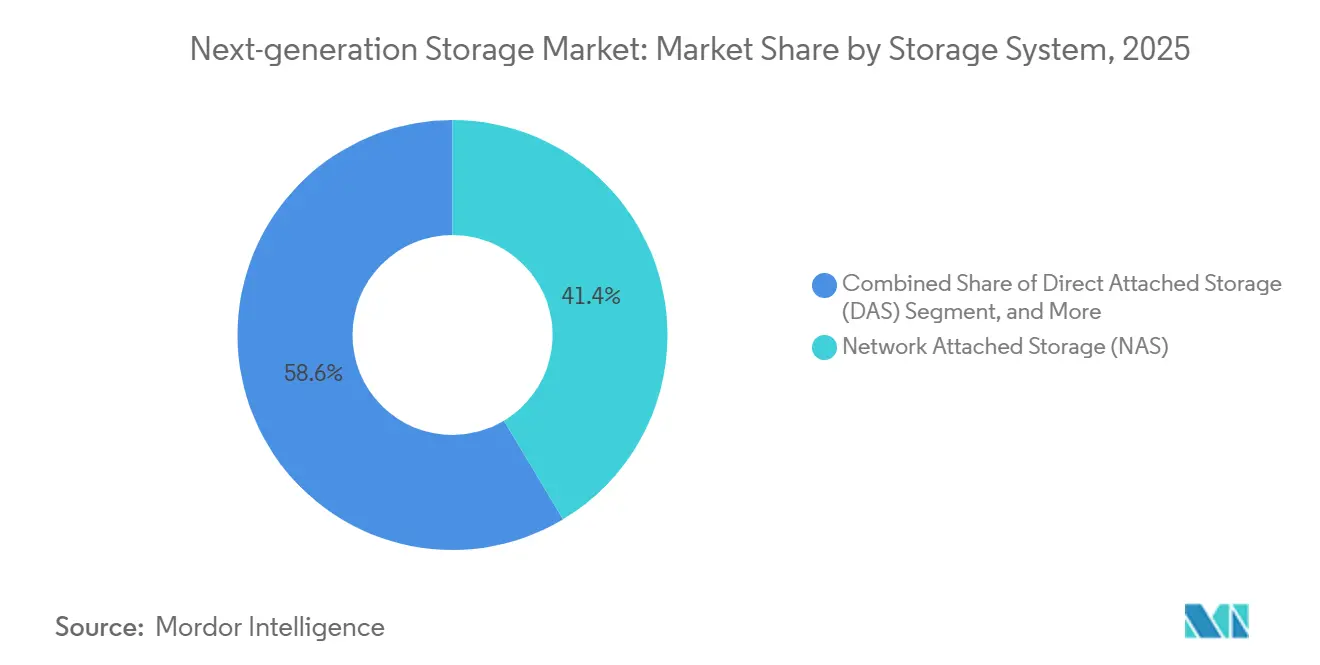

- Por sistema de armazenamento, o Armazenamento Conectado à Rede (NAS) detinha uma participação de receita de 41,40% no mercado de armazenamento de próxima geração em 2025 e prevê-se que se expanda a um CAGR de 11,50% até 2031.

- Por arquitetura de armazenamento, as plataformas baseadas em arquivo e objeto comandavam 57,80% da receita de 2025, enquanto o armazenamento em bloco deve crescer mais rapidamente a um CAGR de 9,46% até 2031.

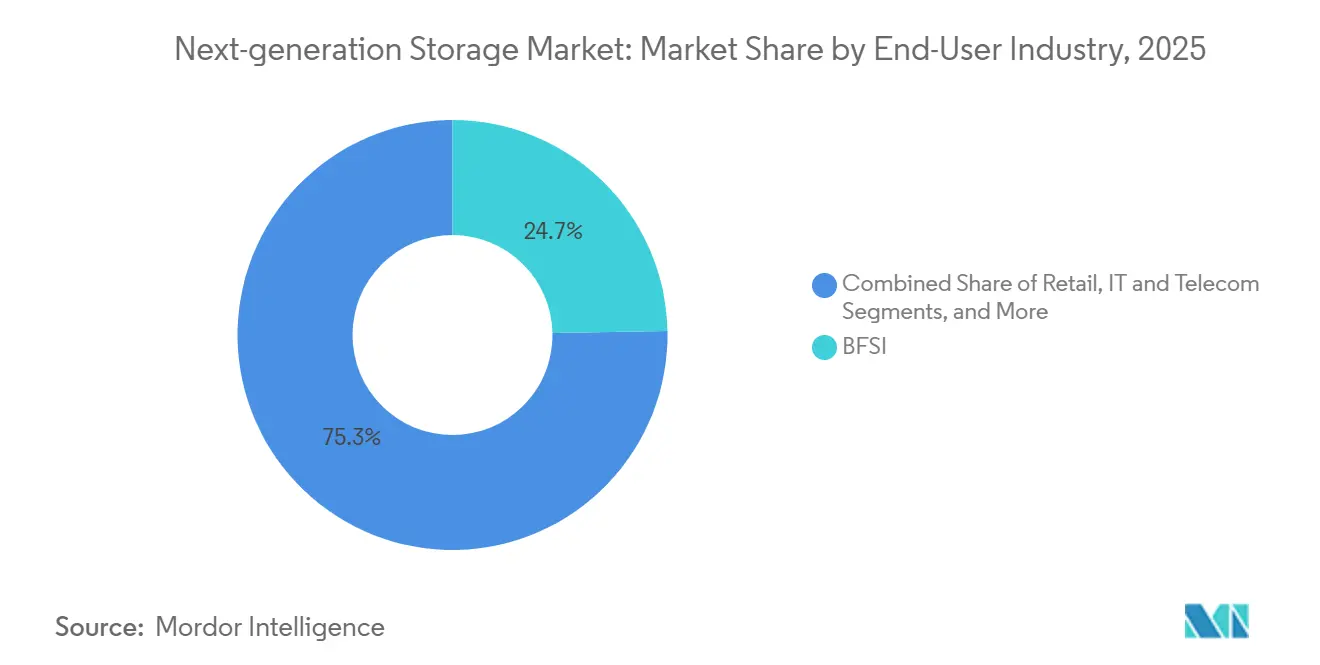

- Por setor do usuário final, o setor de Serviços Bancários, Financeiros e de Seguros liderou com uma participação de receita de 24,70% em 2025, enquanto o setor de saúde deve registrar o maior CAGR de 14,20% de 2026 a 2031.

- Por modelo de implantação, a nuvem representou 56,80% dos gastos em 2025 e projeta-se que cresça a um CAGR de 12,80% até 2031.

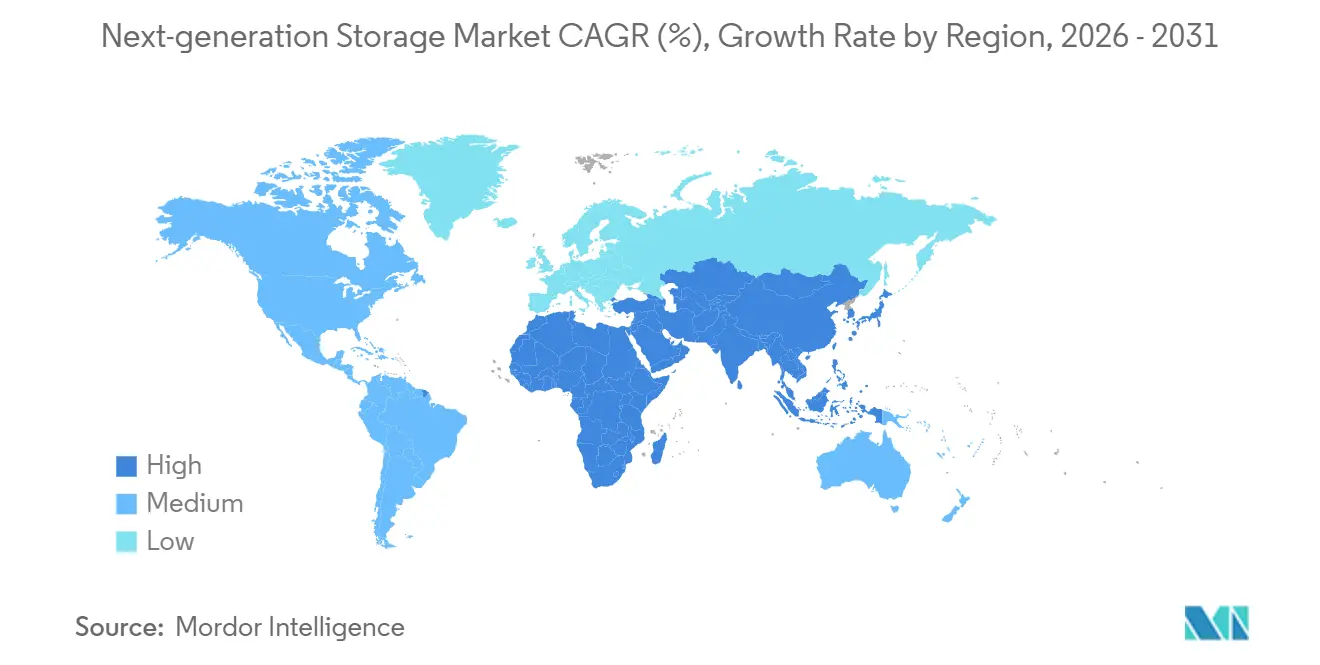

- Por geografia, a América do Norte capturou 37,46% da receita de 2025; a Á�ڰ������� é a região de crescimento mais rápido com uma projeção de CAGR de 14,10% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Armazenamento de Próxima Geração

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Rápida Impulsionada por IA por SSDs Empresariais | +1.8% | Global, forte na América do Norte e Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2 a 4 anos) |

| Expansão do NAS em Escala Horizontal em Nuvens Híbridas | +1.5% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Armazenamento de Borda Habilitado por 5G | +0.9% | Núcleo na Á������-�ʲ���í�ھ�����, com expansão para América do Norte e Oriente ��é�徱�� | Longo prazo (≥ 4 anos) |

| Pressão Regulatória por Armazenamento de Residência Soberana de Dados | +1.2% | Europa, Oriente ��é�徱��, Í�Ի徱��, América do Sul Emergente | ��é�徱�� prazo (2 a 4 anos) |

| Adoção Crescente de Dispositivos de Estado Sólido | +0.7% | Global | Curto prazo (≤ 2 anos) |

| Volume Crescente de Dados Digitais | +0.6% | Global | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Demanda Rápida Impulsionada por IA por SSDs Empresariais

O treinamento de IA generativa transformou o throughput de armazenamento em um diferencial competitivo, reduzindo os ciclos de atualização de cinco para três anos à medida que os hiperescaladores adotam clusters totalmente flash que entregam milhões de IOPS de leitura aleatória. As remessas de bits de SSD empresarial aumentaram 42% em relação ao ano anterior no 2º trimestre de 2025, com o PM9E1 da Samsung e o 6550 ION da Micron superando 2 milhões de IOPS em um único drive, permitindo que um servidor substitua vários nós legados. Os operadores de nuvem agora ditam o design dos roteiros, pressionando os fornecedores a aumentar o número de camadas e reduzir o consumo de energia por terabyte, o que eleva o mercado total disponível para o armazenamento de próxima geração.

Expansão do NAS em Escala Horizontal em Nuvens Híbridas

As empresas que consolidam arquivos departamentais em clusters distribuídos que automaticamente movem dados frios para armazenamentos de objetos em nuvem pública estão impulsionando um crescimento de dois dígitos no Armazenamento Conectado à Rede. A receita de NAS totalmente flash da NetApp cresceu 28% no 3º trimestre fiscal de 2025, enquanto o PowerScale da Dell adicionou suporte nativo a S3, permitindo que o mesmo namespace abranja flash local e buckets na nuvem.[1]Dell Technologies, "PowerScale Storage," delltechnologies.com Ao eliminar gateways e migrações manuais, o NAS em escala horizontal reduz a sobrecarga administrativa e acelera a mobilidade dos dados, aumentando assim sua participação de mercado no mercado de armazenamento de próxima geração.

Pressão Regulatória por Armazenamento de Residência Soberana de Dados

A Lei de Resiliência Operacional Digital da União Europeia e a Lei de Proteção de Dados Pessoais da Arábia Saudita determinam que os dados financeiros e do setor público permaneçam dentro das fronteiras nacionais, exigindo nuvens soberanas que repliquem a funcionalidade de hiperescala sob controle local. A Oracle e a Amazon Web Services lançaram regiões exclusivas para a Europa com pessoal composto exclusivamente por cidadãos europeus, uma medida que aumenta o custo de infraestrutura em até 30%, mas desbloqueia fluxos de receita protegidos. A demanda por infraestrutura regionalizada está, portanto, adicionando segmentos de alta margem ao mercado de armazenamento de próxima geração.

Armazenamento de Borda Habilitado por 5G

Aplicações 5G de baixa latência, como veículos autônomos e realidade aumentada, requerem de 10 terabytes a 50 terabytes de armazenamento na borda da torre ou do campus para armazenar em buffer os dados de sensores antes do backhaul. Operadores no ������ã��, Coreia do Sul e China implantaram mais de 120.000 nós de borda em 2025, impulsionando o desenvolvimento de novas linhas de produtos, como o SSD Ultrastar SN861 resistente a temperaturas da Western Digital. Essas implantações diversificam a receita geográfica e consolidam a borda como uma via de crescimento duradoura para o mercado de armazenamento de próxima geração.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade Persistente da Cadeia de Suprimentos para NAND Flash | -1.2% | Global, aguda na América do Norte e Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Violações de Segurança de Dados em Serviços de Nuvem | -0.8% | Global, especialmente América do Norte e Europa | ��é�徱�� prazo (2 a 4 anos) |

| Alto Capex Inicial para Arrays Totalmente Flash | -0.5% | Global | Curto prazo (≤ 2 anos) |

| Escassez de Talentos em DevOps Centrado em Armazenamento | -0.3% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Volatilidade Persistente da Cadeia de Suprimentos para NAND Flash

As fricções geopolíticas estão causando preços erráticos de NAND Flash, com as taxas contratuais subindo 18% no 1º semestre de 2025 antes de cair 8% no 3º trimestre com a entrada em operação de nova capacidade sul-coreana. As margens brutas dos fornecedores se comprimem ao fazer hedge em níveis spot elevados, levando alguns clientes a estender implantações híbridas que combinam SSDs com discos rígidos, atrasando assim a adoção plena das arquiteturas de armazenamento de próxima geração.

Violações de Segurança de Dados em Serviços de Nuvem

Incidentes como o comprometimento de credenciais da Snowflake em junho de 2024 e o ataque de ransomware à Change Healthcare em fevereiro de 2024 intensificaram o escrutínio sobre os controles de nuvem pública. A IBM calculou o custo médio de uma violação de armazenamento em nuvem em USD 4,88 milhões em 2025, 15% acima dos incidentes em instalações locais. Como resultado, as cargas de trabalho regulamentadas estão sendo repatriadas para arrays controlados por empresas, moderando as perspectivas de crescimento de curto prazo para o mercado de armazenamento de próxima geração.

Análise de Segmentos

Por Sistema de Armazenamento: O NAS Ganha Impulso como Padrão de Escala Horizontal

O Armazenamento Conectado à Rede capturou uma fatia de 41,40% da participação do mercado de armazenamento de próxima geração em 2025 e prevê-se que suba a um CAGR de 11,50% até 2031. A adoção agressiva de clusters de arquivos em escala horizontal, que sustentam namespaces em escala de petabytes para filmagens de treinamento de IA, bibliotecas de mídia e repositórios de genômica, sustenta esse crescimento. O Armazenamento Diretamente Conectado está em declínio à medida que a infraestrutura convergida permite capacidade agrupada, enquanto as Redes de Área de Armazenamento permanecem relevantes para latência determinística em sistemas bancários centrais e de companhias aéreas, mas crescem apenas 3,2% ao ano.

A mudança reflete o domínio dos dados não estruturados, que agora representam mais de 80% dos bits gerados, o que se alinha naturalmente com os protocolos de NAS que permitem bilhões de arquivos em um único namespace. Fornecedores como a Qumulo relatam que clientes de mídia gravam 100 GB/s de forma sustentada em clusters de petabytes, enquanto o ONTAP da NetApp agora inclui detecção autônoma de ransomware que cria snapshots de atividades anômalas em segundos.[2]NetApp, "ONTAP Data Management Software," netapp.com Segurança aliada à escalabilidade acelera a expansão do NAS para cargas de trabalho antes reservadas ao armazenamento de objetos, reforçando a ascendência do NAS no mercado de armazenamento de próxima geração.

Por Arquitetura de Armazenamento: O NVMe Revitaliza os Arrays de Bloco

Os sistemas baseados em arquivo e objeto controlavam 57,80% da receita em 2025, mas os arrays de bloco estão no caminho de um CAGR de 9,46% até 2031, refletindo o renovado interesse em latência ultrabaixa. O SAP HANA, o Oracle Exadata e os volumes persistentes de contêineres dependem de gravações atômicas, que a semântica de arquivo não pode garantir, levando as empresas a adotar arrays NVMe sobre Malhas que entregam 10 vezes o throughput do Fibre Channel legado. Consequentemente, os arrays de bloco estão recuperando relevância para microsserviços com estado e análises em memória, expandindo sua fatia do mercado de armazenamento de próxima geração em contextos transacionais.

Os arquivos orientados à capacidade ainda favorecem plataformas de arquivo e objeto que oferecem escalabilidade em exabytes a um décimo do custo por terabyte. A Cloudian afirma que as implantações médias de clientes excedem 5 PB, enquanto o ARTESCA da Scality consolida repositórios de múltiplos petabytes em um único namespace com pesquisas de metadados em menos de um segundo. Essa bifurcação deixa pouco espaço para arquiteturas híbridas, posicionando o armazenamento em bloco para cargas de trabalho de desempenho e o armazenamento de arquivo para capacidade, cada um sendo parte integrante do mercado de armazenamento de próxima geração mais amplo.

Por Setor do Usuário Final: A ����ú��� Supera o BFSI Maduro

O setor de Serviços Bancários, Financeiros e de Seguros representou 24,70% da receita de 2025, impulsionado por trilhas de auditoria imutáveis e mandatos de recuperação de desastres. A saúde, no entanto, está avançando a um CAGR de 14,20% até 2031, impulsionada pela orientação da FDA que permite sistemas de dados de dispositivos médicos baseados em nuvem, que transferem arquivos de radiologia para nuvens soberanas. Os hospitais que adotam arquivos neutros em relação ao fornecedor ganham capacidade elástica e diagnósticos assistidos por IA, posicionando a saúde como um vetor de demanda primário no mercado de armazenamento de próxima geração.

O varejo, a mídia e o entretenimento, e as telecomunicações seguem com implantações nativas de borda. O Walmart agora opera 30.000 nós em nível de loja que armazenam catálogos localmente, enquanto a Netflix armazena mais de 15 PB de filmagens brutas no Amazon S3, acessadas por meio de gateways que aparecem como compartilhamentos NAS. Esses casos de uso ressaltam a diversificada demanda setorial que molda o mercado de armazenamento de próxima geração.

Por Modelo de Implantação: A Nuvem Domina, mas o ��í��������� Persiste

A nuvem capturou 56,80% dos gastos em 2025 e projeta-se que suba a um CAGR de 12,80% até 2031, à medida que os hiperescaladores eliminam as taxas de saída na mesma região e introduzem preços escalonados para conjuntos de dados de treinamento de IA. Os arrays locais detêm uma participação de 28%, impulsionados por bancos de dados de latência ultrabaixa e cofres de recuperação de ransomware com isolamento físico, embora o crescimento anual mal supere 2%. Os modelos híbridos ocupam os 15,20% restantes e estão crescendo a um CAGR de 8,5%, impulsionados por plataformas que espelham snapshots locais em buckets de nuvem sem interromper as aplicações.

A pesquisa da Dell de 2025 constatou que 67% das empresas operam em três ou mais nuvens, mas menos de um quarto automatiza o posicionamento de dados. O NetApp Cloud Volumes ONTAP oferece um plano de controle uniforme que elimina o bloqueio de fornecedor, enquanto o Pure Storage Portworx replica volumes do Kubernetes entre regiões para disponibilidade contínua. Essas capacidades transformam o modelo híbrido de um compromisso transitório em um modelo operacional permanente. Como resultado, o tamanho do mercado de armazenamento de próxima geração vinculado a implantações híbridas continuará a se expandir de forma constante, mesmo que a nuvem continue a absorver a maioria das novas cargas de trabalho.

Análise Geográfica

A América do Norte detinha 37,46% da receita de 2025, refletindo as densas pegadas de hiperescala na Virgínia, Texas, Oregon e Iowa. Os gastos se inclinam para atualizações de desempenho, como o supercomputador totalmente flash de 700 PB do Frontier no Tennessee. As regras de residência de dados do �䲹�Բ���á levaram a AWS a adicionar uma região em Calgary em 2025, enquanto o boom de nearshoring do ��é�澱���� impulsiona as implantações de borda.

A Europa se fragmenta ao longo de linhas de soberania à medida que a Lei de Resiliência Operacional Digital impõe réplicas residentes na UE, levando a Oracle e a AWS a abrir regiões exclusivas para a Europa. A agência de cibersegurança da Alemanha recomenda arrays locais para cargas de trabalho classificadas, desacelerando a migração para a nuvem, enquanto as instituições do Reino Unido pós-Brexit aproveitam as regiões dos EUA para vantagem de custo.

A Á�ڰ������� é o destaque, com previsão de crescimento a um CAGR de 14,10% até 2031. O lançamento do Microsoft Azure no Quênia e a futura região do Google Cloud em Lagos satisfazem os mandatos de dados no país, catalisando a adoção local. O impulso paralelo no Oriente ��é�徱�� e na América do Sul completa o mosaico regional que sustenta o mercado de armazenamento de próxima geração.

Cenário Competitivo

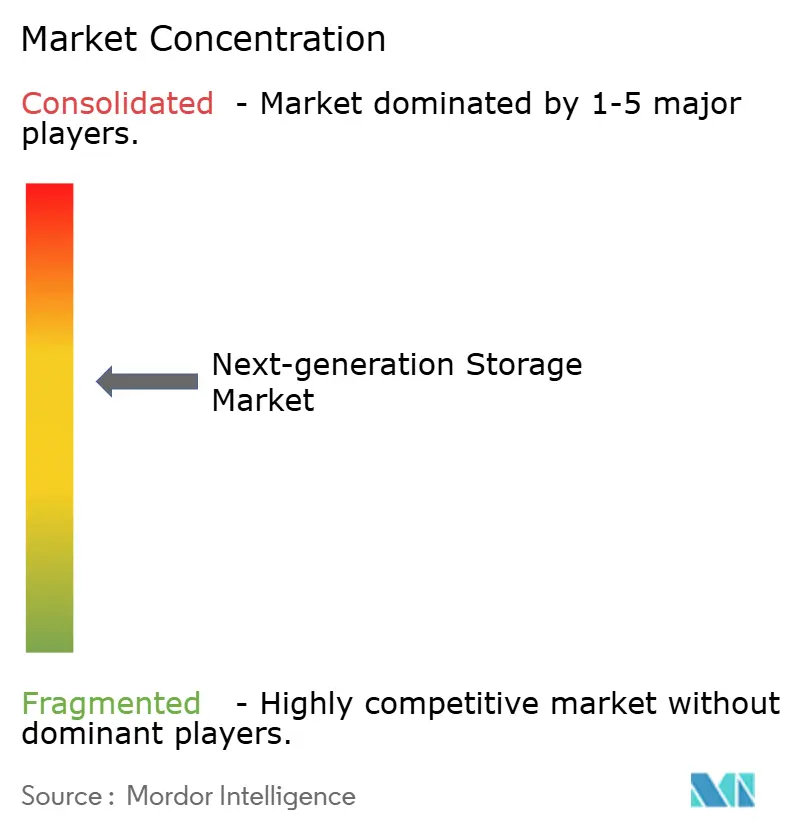

O mercado de armazenamento de próxima geração é moderadamente concentrado: os cinco principais fornecedores, Dell Technologies, Hewlett Packard Enterprise, NetApp, Pure Storage e Hitachi Vantara, comandam 42% da receita global, mas nenhum supera 15%. Os titulares estão migrando para preços por assinatura, evidenciado pelo crescimento de 47% nas reservas do Dell APEX e pela taxa de adesão de 73% do Pure Storage Evergreen. Essa transição suaviza a receita enquanto comprime o crescimento de curto prazo.

O armazenamento de borda para 5G, os mandatos de nuvem soberana e os arrays otimizados para IA formam espaços em branco lucrativos. Desafiantes como Qumulo, Cloudian e VAST Data estão capturando cargas de trabalho não estruturadas usando arquiteturas desagregadas que escalam computação e armazenamento de forma independente. Os fornecedores chineses Huawei e Inspur estão vencendo na Á������-�ʲ���í�ھ����� e na Á�ڰ������� com preços 30% a 40% mais baixos, apoiados por incentivos governamentais.[3]Financial Times, "Chinese Storage Vendors Gain Share in Emerging Markets," ft.com

A atividade de patentes sugere que a próxima frente na competição será o armazenamento computacional e o NVMe sobre TCP, em vez da capacidade bruta. Mais de 60% das patentes de armazenamento depositadas em 2024-2025 visam análises in situ, sugerindo que a diferenciação de desempenho mudará do throughput do controlador para o processamento centrado em dados.

Líderes do Setor de Armazenamento de Próxima Geração

Dell Inc.

Hewlett Packard Enterprise Company

NetApp Inc.

IBM Corporation

Pure Storage

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Pure Storage firmou parceria com a NVIDIA para integrar o FlashBlade//E aos designs de referência do DGX SuperPOD, permitindo clusters de IA prontos para uso com throughput sustentado de 500 GB/s.

- Setembro de 2025: A Dell Technologies adquiriu a Maginatics, incorporando seu gateway de armazenamento em nuvem ao portfólio APEX para mobilidade S3 perfeita.

- Agosto de 2025: A Samsung iniciou a produção em massa de V-NAND de 9ª geração com 286 camadas, permitindo SSDs de 30,72 TB.

- Julho de 2025: A NetApp anunciou uma expansão de USD 500 milhões nos pontos de presença de nuvem europeus para atender à demanda de nuvem soberana.

Escopo do Relatório Global do Mercado de Armazenamento de Próxima Geração

O armazenamento de próxima geração inclui produtos e soluções avançados para tamanhos de arquivo crescentes e grandes volumes de dados não estruturados. Os produtos de tecnologia de armazenamento de dados de próxima geração gerenciam grandes volumes de dados com segurança e permitem a recuperação segura, confiável e rápida de dados de forma econômica. Setores de usuários finais, como BFSI, saúde e TI e telecomunicações, necessitam de dispositivos de armazenamento de próxima geração devido ao enorme volume de dados gerados em seus negócios.

O Relatório do Mercado de Armazenamento de Próxima Geração é Segmentado por Sistema de Armazenamento (Armazenamento Diretamente Conectado, Armazenamento Conectado à Rede e Rede de Área de Armazenamento), Arquitetura de Armazenamento (Armazenamento Baseado em Arquivo e Objeto e Armazenamento em Bloco), Setor do Usuário Final (BFSI, Varejo, TI e Telecomunicações e Outros), Modelo de Implantação (Local, Nuvem e ��í���������) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Armazenamento Diretamente Conectado (DAS) |

| Armazenamento Conectado à Rede (NAS) |

| Rede de Área de Armazenamento (SAN) |

| Armazenamento Baseado em Arquivo e Objeto (FOBS) |

| Armazenamento em Bloco |

| BFSI |

| Varejo |

| TI e Telecomunicações |

| ����ú��� |

| Mídia e Entretenimento |

| Local |

| Nuvem |

| ���������� |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| ��ú�������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente ��é�徱�� | |

| Á�ڰ������� | Á�ڰ������� do Sul |

| ����������� | |

| Restante da Á�ڰ������� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Sistema de Armazenamento | Armazenamento Diretamente Conectado (DAS) | |

| Armazenamento Conectado à Rede (NAS) | ||

| Rede de Área de Armazenamento (SAN) | ||

| Por Arquitetura de Armazenamento | Armazenamento Baseado em Arquivo e Objeto (FOBS) | |

| Armazenamento em Bloco | ||

| Por Setor do Usuário Final | BFSI | |

| Varejo | ||

| TI e Telecomunicações | ||

| ����ú��� | ||

| Mídia e Entretenimento | ||

| Por Modelo de Implantação | Local | |

| Nuvem | ||

| ���������� | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| Restante da Á�ڰ������� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual taxa de crescimento é prevista para o mercado de armazenamento de próxima geração até 2031?

Projeta-se que o mercado se expanda a um CAGR de 5,10%, subindo de USD 75,30 bilhões em 2026 para USD 96,55 bilhões até 2031.

Qual sistema de armazenamento deve crescer mais rapidamente?

O Armazenamento Conectado à Rede lidera com um CAGR de 11,50%, pois os clusters de arquivos em escala horizontal suportam cargas de trabalho de IA, mídia e genômica.

Por que a adoção na área de saúde está se acelerando?

A aprovação da FDA para sistemas de dados de dispositivos médicos baseados em nuvem e arquivos neutros em relação ao fornecedor impulsiona um CAGR de 14,20% para implantações na área de saúde.

Como as regras de nuvem soberana estão moldando a demanda?

Os mandatos de residência de dados na UE, no Oriente ��é�徱�� e na Í�Ի徱�� exigem infraestrutura no país, criando segmentos protegidos e de maior margem para os fornecedores.

Quais tecnologias sustentam o ressurgimento do armazenamento em bloco?

O NVMe sobre Malhas entrega 10 vezes o throughput do Fibre Channel legado, atraindo bancos de dados sensíveis à latência e volumes persistentes de contêineres.

Qual região oferece o maior potencial de crescimento?

Prevê-se que a Á�ڰ������� registre um CAGR de 14,10%, à medida que a Microsoft, a AWS e o Google abrem zonas de disponibilidade que satisfazem as leis locais de dados.

Página atualizada pela última vez em: