Tamanho e Participação do Mercado de Medicamentos para Doenças Neurológicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do Mercado (2026) | 105.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 151.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.46% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos para Doenças Neurológicas por ���ϲ�����

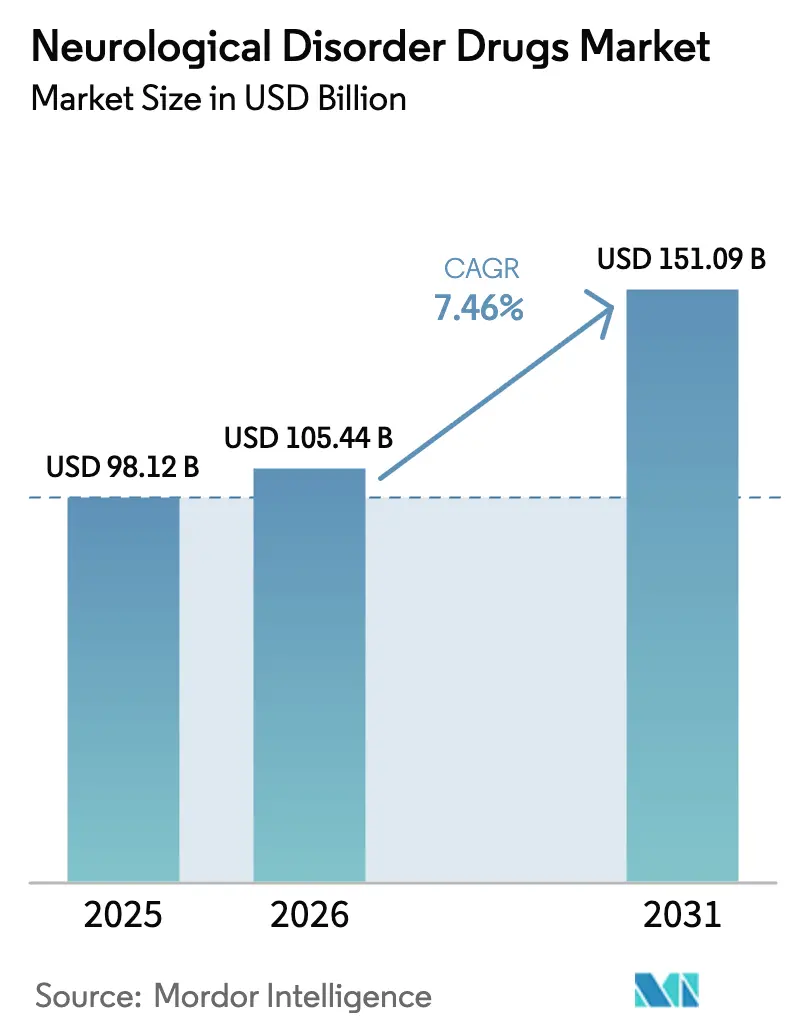

O tamanho do mercado de medicamentos para doenças neurológicas foi avaliado em USD 98,12 bilhões em 2025 e estima-se que cresça de USD 105,44 bilhões em 2026 para atingir USD 151,09 bilhões até 2031, a um CAGR de 7,46% durante o período de previsão (2026-2031). O envelhecimento demográfico, as aprovações inovadoras de modificação da doença e os pipelines de descoberta habilitados por inteligência artificial são as três forças estruturais que ampliam o acesso a terapêuticas avançadas em todas as principais indicações. As agências reguladoras sustentam a trajetória de crescimento por meio da aplicação de vias de aprovação acelerada, postura ilustrada pelas aprovações completas de Leqembi e Donanemab para a doença de Alzheimer. A adoção de saúde digital está simultaneamente remodelando a economia de distribuição, enquanto as pressões de expiração de patentes entre 2025 e 2029 estão abrindo espaço para biossimilares que podem alcançar pacientes mais rapidamente em geografias sensíveis ao custo. Em paralelo, as expansões de capacidade na fabricação de injetáveis estéreis estão se tornando um diferencial competitivo à medida que a resiliência da cadeia de suprimentos se une à segurança e eficácia como critério de compra de primeira linha.

Principais Conclusões do Relatório

- Por indicação, a doença de Alzheimer liderou com 28,67% da participação de mercado de medicamentos para doenças neurológicas em 2025; os distúrbios neurológicos raros e órfãos têm previsão de expandir a um CAGR de 8,01% até 2031.

- Por classe de medicamento, os antiepilépticos comandaram 24,01% de participação do tamanho do mercado de medicamentos para doenças neurológicas em 2025; os anticorpos monoclonais CGRP têm projeção de crescer a um CAGR de 8,29% até 2031.

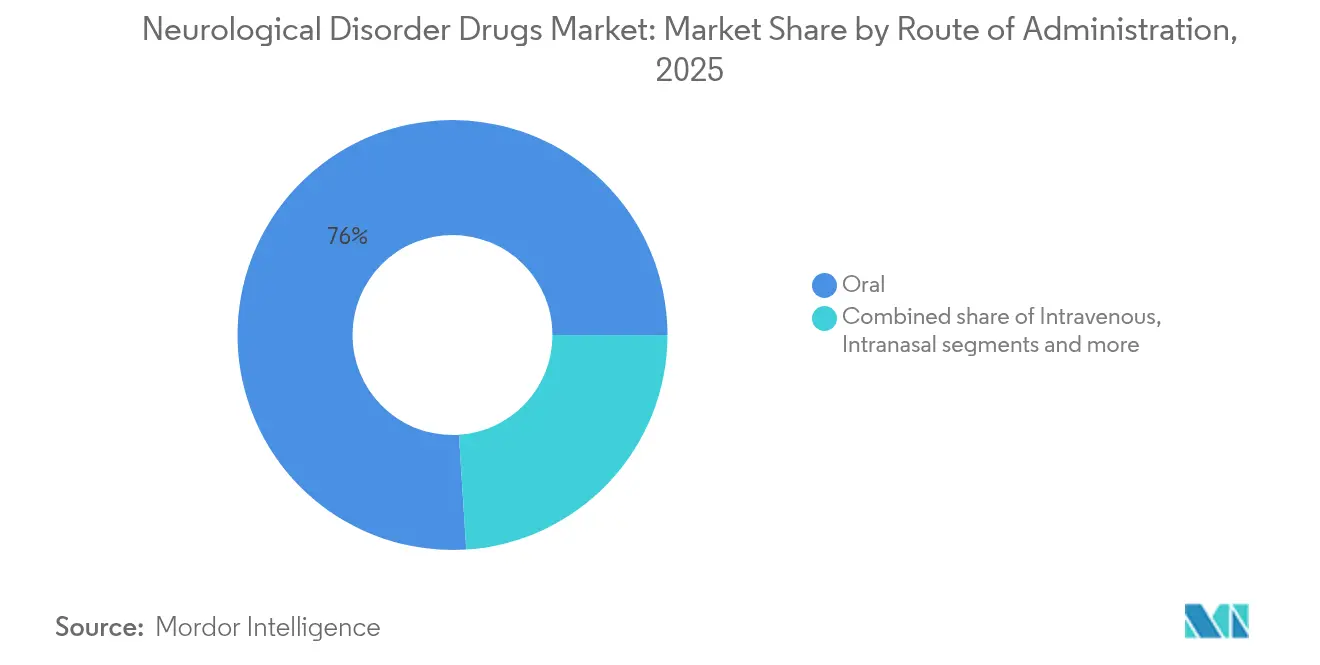

- Por via de administração, as formulações orais responderam por 76,02% de participação em 2025, enquanto as plataformas de administração intranasal devem crescer a um CAGR de 8,35% até 2031.

- Por canal de distribuição, as farmácias hospitalares capturaram 53,21% de participação em 2025; as farmácias on-line estão avançando a um CAGR de 8,54% até 2031.

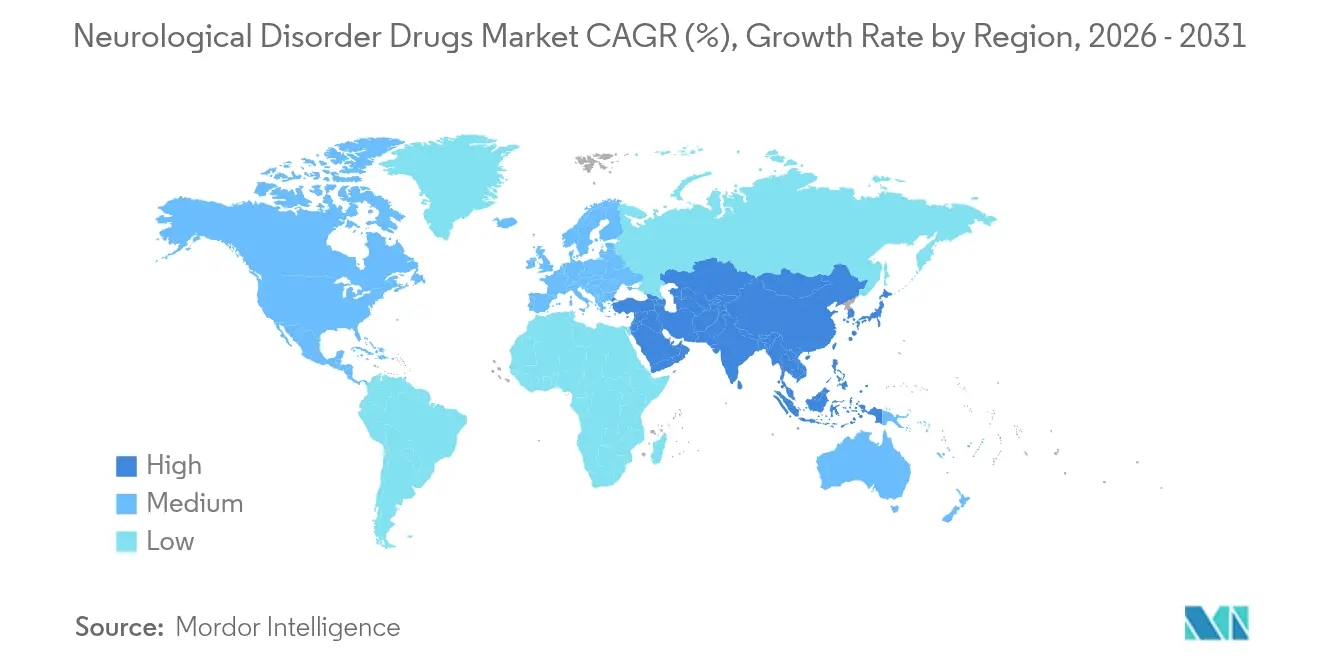

- A América do Norte deteve 39,35% de participação do tamanho do mercado de medicamentos para doenças neurológicas em 2025, enquanto a Á������-�ʲ���í�ھ����� está progredindo a um CAGR de 8,70% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos para Doenças Neurológicas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Envelhecimento populacional e aumento da prevalência de distúrbios do SNC | +1.8% | Global; mais pronunciado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aprovações inovadoras de modificação da doença (Leqembi, Donanemab) | +1.2% | América do Norte e UE; em expansão para a APAC | Médio prazo (2-4 anos) |

| Expansão dos incentivos a medicamentos órfãos | +0.9% | Global; maior na América do Norte | Médio prazo (2-4 anos) |

| Descoberta de neuro-medicamentos habilitada por IA | +0.7% | Global; liderada pelos hubs dos EUA e UE | Longo prazo (≥ 4 anos) |

| Novas plataformas de administração via barreira hematoencefálica e intranasal | +0.6% | Global; adoção inicial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Aumento do financiamento de capital de risco em neuroterapêuticos assistidos por psicodélicos | +0.4% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Envelhecimento Populacional e Aumento da Prevalência de Distúrbios do SNC

A maior expectativa de vida está aumentando o número absoluto de pacientes com doenças neurológicas crônicas, uma tendência mais visível em economias de alta renda onde os indivíduos com idade ≥ 60 anos representarão mais de 30% da população até 2050[1]Fonte: Departamento de Envelhecimento, "Envelhecimento e Saúde," Organização Mundial da Saúde, who.int . A Europa já registra 6,9 milhões de casos de Alzheimer, um número que pode dobrar antes de meados do século, levando as seguradoras a reembolsar intervenções mais precoces e mais caras. Curvas de prevalência semelhantes estão surgindo na doença de Parkinson, epilepsia e esclerose múltipla, permitindo que os fabricantes que expandem a produção regional garantam vantagens de volume de pioneiros. Os governos também estão financiando triagens preventivas que, paradoxalmente, elevam a prevalência diagnosticada e ampliam o conjunto endereçável para os terapêuticos. O ônus econômico direto está levando os reguladores a acelerar as aprovações, estreitando o ciclo de retroalimentação entre a descoberta científica e a adoção clínica, sustentando assim a expansão contínua do mercado de medicamentos para doenças neurológicas.

Aprovações Inovadoras de Modificação da Doença Impulsionam a Confiança no Mercado

A aprovação completa do Leqembi e os dados positivos da Fase III do Donanemab provaram que as vias de direcionamento ao amiloide podem alcançar sucesso clínico e comercial, validando alvos neurodegenerativos de alto risco. As acelerações de receita sinalizaram forte aceitação pelos pagadores, apesar dos preços de tabela elevados, encorajando os mercados de capitais a apoiar candidatos de modificação da doença de próxima geração em doença de Huntington, ELA e demência frontotemporal. A Agência Europeia de Medicamentos revisou sua posição anterior sobre o Leqembi, destacando a disposição dos reguladores de reavaliar a relação benefício-risco quando a necessidade não atendida é convincente. As empresas estão reagindo acelerando as estratégias de prazo de submissão e intensificando o recrutamento global da Fase III, medidas que encurtam os ciclos de comercialização e ampliam ainda mais o mercado de medicamentos para doenças neurológicas.

A Expansão dos Incentivos a Medicamentos Órfãos Acelera o Desenvolvimento de Doenças Raras

Leis direcionadas, como o ACT for ALS Act, e créditos fiscais aprimorados agora subsidiam pesquisas iniciais, permitindo que biotecnologias menores avancem em programas neurológicos de nicho que, de outra forma, seriam considerados economicamente inviáveis. Os lançamentos bem-sucedidos do Ztalmy e do Skyclarys confirmam que a neurologia rara pode oferecer retornos no nível de blockbusters quando a exclusividade e a precificação convergem. As grandes empresas farmacêuticas estão respondendo com mandatos de aquisição que garantem ativos de primeira classe e especialistas em ligação médico-científica para engajamento ultra-órfão. Os dados aprimorados de registros também estão reduzindo o risco no desenho dos ensaios ao esclarecer os endpoints de história natural, impulsionando assim o mercado de medicamentos para doenças neurológicas em direção a submercados de precisão que ainda carregam margens premium.

A Descoberta de Neuro-Medicamentos Habilitada por IA Transforma o Desenvolvimento do Pipeline

Os modelos de aprendizado de máquina agora correspondem a assinaturas genômicas e proteômicas a alvos passíveis de intervenção farmacológica, auxiliando a descoberta em patologias notórias por etiologia complexa. O documento de reflexão preliminar da Agência Europeia de Medicamentos sobre IA forneceu aos desenvolvedores uma estrutura para validar algoritmos, efetivamente consolidando abordagens computacionais. A plataforma NETSseq da Cerevance, já em parceria com a Merck, exemplifica como a IA encurta os ciclos de identificação de alvos e reduz os falsos positivos[2]Fonte: Redação Editorial, "Cerevance Alcança Primeiro Marco em Colaboração com a Merck," Cerevance, cerevance.com . À medida que a produtividade melhora, a amplitude do pipeline está crescendo sem escalada de custos proporcional, expandindo o universo de investimento dentro do mercado de medicamentos para doenças neurológicas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alta atrito em estágio tardio e custos de P&D em SNC | -1.4% | Global; maior nos EUA e UE | Longo prazo (≥ 4 anos) |

| Onda de expirações de patentes de blockbusters (2025-29) | -1.1% | Global; concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Escassez de fornecimento de neuro-IFAs de cGMP e injetáveis estéreis | -0.8% | Global; aguda na América do Norte | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Alta Atrito em Estágio Tardio e Custos de P&D Criam Barreiras ao Desenvolvimento

A neurologia mantém a menor taxa de sucesso na Fase III entre as principais áreas terapêuticas, situando-se em torno de 30% em comparação com 58% para a oncologia. Endpoints complexos, efeitos placebo e fisiopatologia heterogênea elevam os custos medianos dos programas acima de USD 2 bilhões, limitando empresas menores que dependem de ativos únicos. Os investidores, ainda cautelosos após fracassos de alto perfil no Alzheimer, exigem compartilhamento de risco em codesenvolvimento que dilui o potencial de ganho. As grandes empresas mitigam por meio de portfólios diversificados, mas o gasto absoluto desvia recursos de programas exploratórios iniciais, reduzindo o fluxo de ativos de curto prazo para o setor de medicamentos para doenças neurológicas.

As Pressões do Abismo de Patentes Intensificam a Dinâmica Competitiva

Os blockbusters em epilepsia, esclerose múltipla e enxaqueca perderão exclusividade antes de 2029, reduzindo as vendas de marcas e desencadeando a erosão genérica. Os pagadores já implementam substituição automática quando as terapias crônicas ficam abaixo dos limites de copagamento, pressionando os inovadores a lançar extensões de linha ou combinações de dose fixa. Embora os biossimilares ampliem o acesso, eles comprimem os corredores de preços e podem restringir o crescimento da receita dentro do mercado de medicamentos para doenças neurológicas — pelo menos até que agentes de modificação da doença de próxima geração preencham as lacunas de receita.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Indicação: Escala do Alzheimer Combinada com Velocidade das Doenças Raras

A doença de Alzheimer gerou 28,67% da receita do mercado de medicamentos para doenças neurológicas em 2025, impulsionada por lançamentos de modificação da doença de alto valor. A plataforma está se ampliando à medida que os pagadores aprovam o uso precoce confirmado por biomarcadores, ancorando os preços médios de venda premium e elevando o tamanho geral do mercado de medicamentos para doenças neurológicas. No mesmo período, as doenças neurológicas raras e órfãs cresceram mais rapidamente, avançando a um CAGR de 8,01% devido à exclusividade de medicamentos órfãos e ao cofinanciamento por subvenções públicas. As taxas de crescimento diferenciais sinalizam valor de equilíbrio de portfólio: os medicamentos para Alzheimer de base ampla produzem volume previsível, enquanto os distúrbios menores de alta exclusividade oferecem potencial de margem adicional.

As leituras do pipeline em Huntington e síndrome de Rett ilustram como indicações de nicho podem se transformar em financiamento não dilutivo, permitindo que as empresas monetizem a ciência antes da maturidade de vendas de pico. Em Parkinson e epilepsia, a inovação incremental — como L-dopa de liberação prolongada e bloqueadores de canais de sódio de terceira geração — sustenta o crescimento de um dígito médio, mas cede participação relativa aos modificadores de doença de alto impacto. A enxaqueca continua sua transformação impulsionada por biológicos, à medida que os inibidores de CGRP expandem a profilaxia além dos não respondedores ao triptan, reforçando a coexistência de múltiplas marcas sob diretrizes clínicas mais amplas. Coletivamente, a diversidade de indicações reduz a exposição ao risco de ativo único e mantém o mercado de medicamentos para doenças neurológicas em um caminho de expansão estável.

Por Classe de Medicamento: ���Գپ���辱��é��پ����Dz� como Âncora, Biológicos CGRP em Aceleração

Os antiepilépticos retiveram 24,01% da participação do mercado de medicamentos para doenças neurológicas em 2025, graças a padrões de prescrição consolidados e ampla cobertura de seguro. Seu volume em genéricos ainda proporciona alto volume de pacientes, mas a concentração de receita está mudando à medida que moléculas de precisão de marca garantem reembolso órfão. Os anticorpos monoclonais CGRP, no entanto, registraram o maior CAGR de 8,29%, ampliando um conjunto endereçável de 36 milhões de pacientes com enxaqueca crônica que anteriormente passaram por quatro ou mais classes preventivas.

Os inibidores da colinesterase e os antagonistas NMDA permanecem pilares do tratamento do Alzheimer, mas as evidências do mundo real indicam substituição gradual pelo Leqembi e Donanemab, reafirmando a transição da terapia sintomática para a modificação da doença. Os agonistas de dopamina preservam a relevância no controle dos sintomas motores do Parkinson, mas os endpoints não motores impulsionam a demanda por protocolos de combinação. Os imunomoduladores, notavelmente os moduladores do receptor S1P, ampliam a durabilidade da remissão na esclerose múltipla, enquanto os interferons biossimilares introduzem compensações de custo que permitem aos pagadores financiar agentes novos. Essa mudança composicional ressalta como a dinâmica diversificada das classes de medicamentos reforça a resiliência em todo o mercado de medicamentos para doenças neurológicas.

Por Via de Administração: Domínio Oral Enfrenta Inovação de Entrega Direta ao Cérebro

Os medicamentos orais representaram 76,02% do volume do mercado de medicamentos para doenças neurológicas em 2025, refletindo a preferência do paciente e a economia de fabricação direta. Os fatores de conveniência garantem forte adesão, mantendo o tamanho do mercado de medicamentos para doenças neurológicas do segmento oral acima de USD 74,58 bilhões. A administração intranasal, no entanto, está registrando um CAGR de 8,35% à medida que excipientes de nanopartículas melhoram o trânsito nariz-cérebro, proporcionando resgate rápido de convulsões e profilaxia de enxaqueca de nova geração sem exposição sistêmica.

As terapias intravenosas ainda sustentam o cuidado agudo hospitalar na trombólise por acidente vascular cerebral e no estado de mal epiléptico, campos onde a biodisponibilidade supera a conveniência. As injeções subcutâneas de depósito e os sistemas transdérmicos preenchem a categoria "Outros", adicionando diferenciação a agentes dosados cronicamente por meio de liberação prolongada e adesivos vestíveis. A convergência tecnológica está permitindo que os formuladores re-plataformem IFAs antigos em novos dispositivos, aprofundando o gerenciamento do ciclo de vida e diversificando a base de receita dentro do mercado de medicamentos para doenças neurológicas.

Por Canal de Distribuição: Hospitais Mantêm Escala, Plataformas On-line Ganham Velocidade

As farmácias hospitalares controlaram 53,21% das vendas de 2025 porque muitos biológicos neurológicos requerem manuseio em cadeia de frio e monitoramento de infusão. Seu papel estrutural ancora a inclusão em formulários e centraliza o gerenciamento de pacientes para terapias complexas. As farmácias on-line, escalando a um CAGR de 8,54%, beneficiam-se da adoção da tele-neurologia e da automação de reabastecimento crônico, particularmente para medicamentos de manutenção de epilepsia e enxaqueca, onde a adesão impulsiona os desfechos.

Os pontos de venda de varejo permanecem vitais para o aconselhamento presencial e o acesso imediato a medicamentos de resgate agudo, especialmente em mercados emergentes onde a penetração do comércio eletrônico é limitada. Modelos de distribuição híbridos estão emergindo: sistemas hospitalares habilitados digitalmente enviam prescrições eletrônicas diretamente a parceiros de entrega em domicílio, integrando sensores de adesão de embalagem inteligente que alimentam dados de volta aos clínicos. À medida que a diferenciação de serviços amadurece, a vantagem competitiva dependerá da coordenação do ecossistema, estendendo o mercado de medicamentos para doenças neurológicas além das vendas de produtos para plataformas de suporte longitudinal ao paciente.

Análise Geográfica

A América do Norte gerou 39,35% do tamanho do mercado de medicamentos para doenças neurológicas em 2025, sustentada pela adoção precoce de agentes modificadores da doença aprovados pela FDA e pela ampla cobertura por pagadores privados. A tolerância dos pagadores da região para terapias premium, combinada com uma forte infraestrutura de ensaios clínicos, sustenta trajetórias de lançamento de dois dígitos para ativos de alto impacto. A política pública também alimenta a demanda: a decisão revisada de cobertura do Medicare para medicamentos de direcionamento ao amiloide efetivamente abre um canal de reembolso de múltiplos bilhões de dólares, acelerando o impulso de receita para os detentores de ativos.

A Europa segue como a segunda maior arena, embora seus comitês de reembolso imponham limites de custo-efetividade que moderam os preços de lançamento. Os endossos condicionais da Agência Europeia de Medicamentos normalmente exigem coleta de evidências do mundo real, obrigando os fabricantes a manter registros de desfechos que podem ser aproveitados globalmente. Apesar da disciplina de preços mais rígida, os incentivos pan-europeus para medicamentos órfãos — dez anos de exclusividade e créditos fiscais de P&D — criam submercados vibrantes para indicações neurológicas raras. Os projetos-piloto de saúde digital no programa DiGA da Alemanha e o esquema de tele-monitoramento ETAPES da �������ç�� estão catalisando a integração de cuidados remotos, impulsionando indiretamente as dispensações de prescrições por meio de ferramentas de adesão.

A Á������-�ʲ���í�ھ����� é o cluster de crescimento mais rápido, avançando a um CAGR de 8,70% graças à rápida urbanização, ao aumento da renda e à harmonização regulatória. A Lista Nacional de Medicamentos Reembolsados da China agora incorpora vários biológicos neurológicos estrangeiros, reduzindo substancialmente os copagamentos dos pacientes e desbloqueando volume. O programa Sakigake do ������ã�� continua a atrair desenvolvedores globais com revisões expeditas, enquanto a Administração de Bens Terapêuticos da ���ܲ��ٰ�á������ alinha as alterações de rotulagem dentro de semanas das ações da FDA, agilizando os lançamentos regionais. Os incentivos à fabricação local na Í�Ի徱�� e na Coreia do Sul atraem investimentos de CDMOs, encurtando as cadeias de suprimentos e construindo capacidade indígena que mantém a erosão de margens sob controle. O impulso coletivo posiciona a Á������-�ʲ���í�ھ����� como um ponto focal estratégico para escalar o mercado de medicamentos para doenças neurológicas na próxima década.

Panorama Competitivo

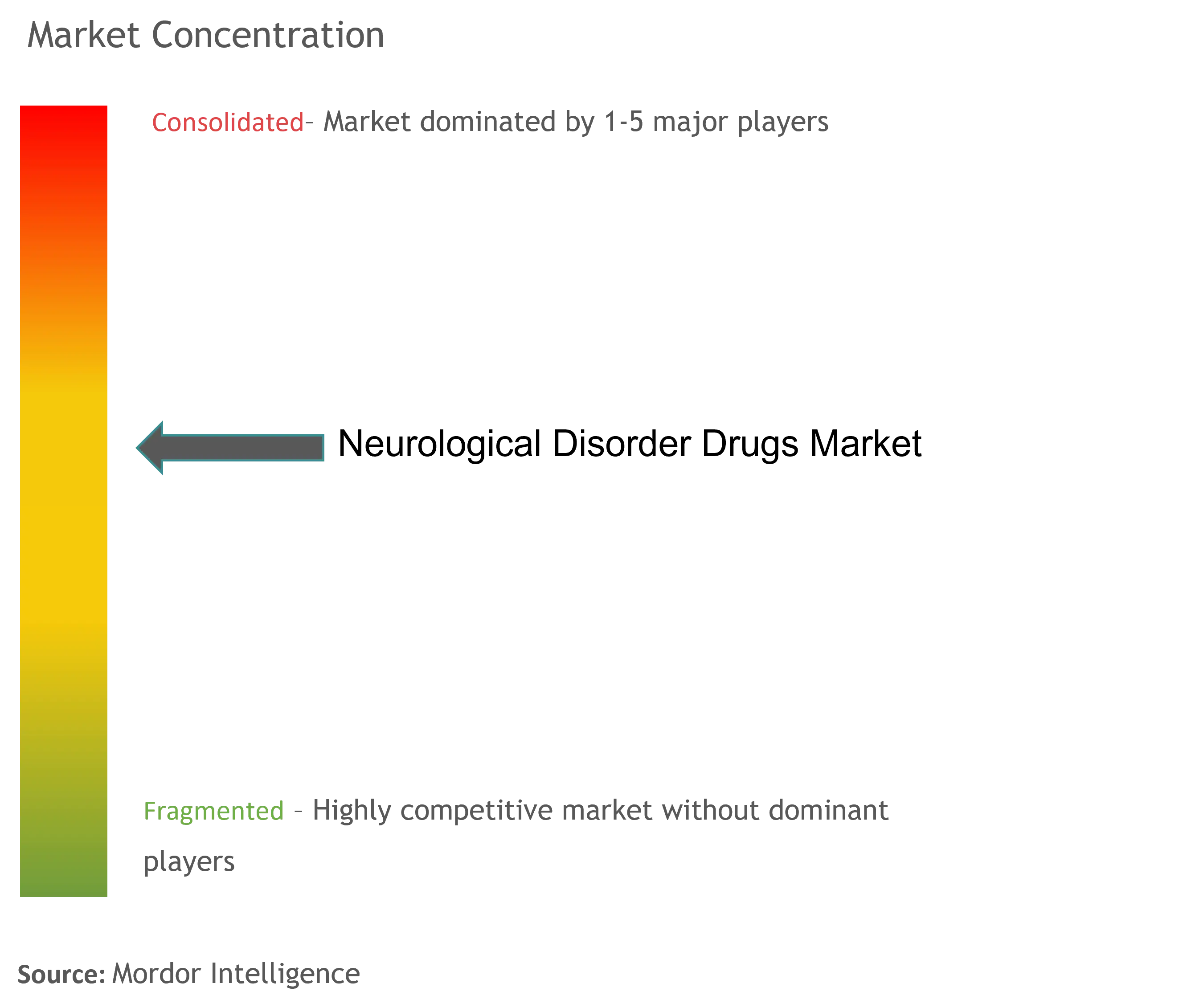

O mercado de medicamentos para doenças neurológicas apresenta concentração moderada, com as cinco principais empresas controlando cerca de metade da receita global. As empresas incumbentes, como Biogen, Eli Lilly e Roche, implantam portfólios diversificados abrangendo Alzheimer, esclerose múltipla e epilepsia rara, mitigando o risco de ativo único. Sua expertise regulatória permite registros paralelos em vários continentes, comprimindo o tempo até a receita. As empresas de médio porte, incluindo Acadia Pharmaceuticals e Neurocrine Biosciences, aproveitam franquias focadas e forças de vendas especializadas, alcançando crescimento desproporcional em distúrbios do movimento e discinesia tardia.

A atividade estratégica gira em torno de aquisições complementares que infundem tecnologias de plataforma — administração intranasal, edição genética e terapêuticas digitais — em pipelines estabelecidos. A aquisição da empresa de administração intranasal Disarm pela Lilly demonstra a integração vertical voltada para a diferenciação da via de administração, enquanto a expansão do Uplizna da Amgen para a doença relacionada à IgG4 valida indicações fora da neurologia clássica, mas dependentes da expertise em neuroimunologia. As colaborações com especialistas em IA, como a Cerevance, otimizam a descoberta de alvos, permitindo que as empresas farmacêuticas terceirizem o risco inicial enquanto retêm os direitos de comercialização a jusante.

A concorrência de preços se intensifica quando as moléculas perdem a exclusividade; Takeda e Teva mantêm unidades de biossimilares competitivas prontas para canibalizar seus próprios blockbusters em expiração, defendendo assim a participação. A resiliência de fabricação está emergindo como uma vantagem: empresas com plantas de enchimento estéril em dois continentes resistem melhor às escassezes de IFAs, protegendo os contratos hospitalares. Os modelos comerciais agora integram aplicativos companheiros de telesaúde, com a plataforma de epilepsia da UCB sincronizando lembretes de reabastecimento e registros de convulsões, criando ecossistemas de pacientes fidelizados que se estendem além do medicamento. Essa evolução mantém o mercado de medicamentos para doenças neurológicas dinamicamente equilibrado entre vantagens de escala e inovação de nicho.

Líderes do Setor de Medicamentos para Doenças Neurológicas

Pfizer Inc

Bayer AG

Johnson & Johnson Private Limited

Novartis AG

F. Hoffmann-La Roche Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Teva Pharmaceuticals apresenta dados de desfechos do mundo real para o UZEDY (risperidona) mostrando taxas de recaída de 9,0% em comparação a 15,4% para antipsicóticos orais, com os dados da Fase 3 SOLARIS demonstrando nenhuma incidência de síndrome de delírio/sedação pós-injeção em mais de 3.400 injeções.

- Abril de 2025: O UPLIZNA da Amgen recebe aprovação da FDA como primeiro tratamento para a doença relacionada à IgG4, com o ensaio MITIGATE de Fase III mostrando redução de 87% nas exacerbações da doença e taxa de remissão completa de 57,4% em 52 semanas.

Escopo do Relatório Global do Mercado de Medicamentos para Doenças Neurológicas

De acordo com o escopo deste relatório, os medicamentos para doenças neurológicas são utilizados para tratar um distúrbio neurológico ou neuromuscular do sistema nervoso, como a doença de Parkinson, a doença de Alzheimer e lesões cerebrais traumáticas.

O Mercado de Medicamentos para Doenças Neurológicas é segmentado por Distúrbios (Epilepsia, Doença de Alzheimer, Doença de Parkinson, Esclerose Múltipla, Doença Cerebrovascular e Outros Distúrbios), Tipo de Medicamento (Inibidores da Colinesterase, Antagonistas do Receptor NMDA, ���Գپ���辱��é��پ����Dz�, Antipsicóticos e Antidepressivos, e Outros Tipos de Medicamentos), Canal de Distribuição (Farmácias Hospitalares, Farmácias On-line, Farmácias de Varejo) e Geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente Médio e África, e América do Sul). O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Doença de Alzheimer |

| Doença de Parkinson |

| Epilepsia |

| Esclerose Múltipla |

| Enxaqueca |

| TDAH e Outros Distúrbios Psiquiátricos do SNC |

| Distúrbios Neurológicos Raros e Órfãos |

| Inibidores da Colinesterase |

| Antagonistas do Receptor NMDA |

| Agonistas e Precursores de Dopamina |

| ���Գپ���辱��é��پ����Dz� |

| CGRP e Outros Biológicos Novos |

| Imunomoduladores |

| Agentes Neuroprotetores / Modificadores da Doença |

| Oral |

| Intravenoso |

| Intranasal |

| Outros |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias On-line |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Indicação | Doença de Alzheimer | |

| Doença de Parkinson | ||

| Epilepsia | ||

| Esclerose Múltipla | ||

| Enxaqueca | ||

| TDAH e Outros Distúrbios Psiquiátricos do SNC | ||

| Distúrbios Neurológicos Raros e Órfãos | ||

| Por Classe de Medicamento | Inibidores da Colinesterase | |

| Antagonistas do Receptor NMDA | ||

| Agonistas e Precursores de Dopamina | ||

| ���Գپ���辱��é��پ����Dz� | ||

| CGRP e Outros Biológicos Novos | ||

| Imunomoduladores | ||

| Agentes Neuroprotetores / Modificadores da Doença | ||

| Por Via de Administração | Oral | |

| Intravenoso | ||

| Intranasal | ||

| Outros | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias On-line | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de medicamentos para doenças neurológicas em 2026?

O mercado está avaliado em USD 105,44 bilhões em 2026 e tem previsão de atingir USD 151,09 bilhões até 2031.

Qual área terapêutica detém a maior participação de receita?

A doença de Alzheimer contribui com 28,67% das vendas de 2025, tornando-a a indicação única de maior porte.

Qual é a classe de medicamento de crescimento mais rápido?

Os anticorpos monoclonais CGRP para prevenção de enxaqueca estão se expandindo a um CAGR de 8,29% até 2031.

Qual região está crescendo mais rapidamente?

A Á������-�ʲ���í�ھ����� deve registrar um CAGR de 8,70% à medida que a infraestrutura de saúde amadurece e o acesso se amplia.

Como as expirações de patentes afetarão os preços?

As patentes que expiram entre 2025 e 2029 convidarão a entrada de genéricos, comprimindo os preços, mas ampliando o acesso dos pacientes.

Qual tecnologia de administração mostra mais promessa?

As plataformas intranasais de nariz ao cérebro estão registrando o maior crescimento, oferecendo rápida penetração no SNC e maior conveniência para o paciente.

Página atualizada pela última vez em: